Przez lata obietnica Bitcoin (BTC) polegała na służeniu jako system elektronicznej gotówki peer-to-peer. Jednak dla przeciętnej osoby stojącej przy kasie używanie natywnego Bitcoina pozostaje niepraktyczne. Standardowe transakcje BTC są wolne, często trwają dziesięć minut lub więcej do potwierdzenia, i mogą generować opłaty sieciowe (gas), które czynią małe zakupy drogimi.

Ta niedogodność doprowadziła do powstania kart wydawkowych Bitcoin – narzędzi zaprojektowanych do zasypywania luki między zmiennym, zdecentralizowanym światem kryptowalut a ugruntowanymi, natychmiastowymi szynami płatności fiat (Visa, Mastercard). Te karty pozwalają użytkownikom wydawać ich BTC wszędzie, gdzie akceptowane są tradycyjne karty plastikowe, natychmiast konwertując cyfrowy aktywo na lokalną walutę w punkcie sprzedaży.

Jednak nie wszystkie karty BTC są równe. Prawdziwa granica efektywnego wydawania Bitcoina leży w adopcji sieci Lightning. Ten artykuł dostarcza kompleksowego przewodnika po zrozumieniu, ocenie i wykorzystaniu najlepszych kart wydatkowych BTC, priorytetyzując te, które wykorzystują technologię Lightning do natychmiastowej, niskokosztowej użyteczności, czyniąc Bitcoina naprawdę praktycznym do codziennego użytku konsumenckiego.

Rozumienie wydawania Bitcoina: potrzeba szybkości

Przed zanurzeniem się w recenzjach kart warto zrozumieć dlaczego karta jest w ogóle potrzebna i jakie problemy technologie takie jak sieć Lightning rozwiązują dla użytkownika końcowego.

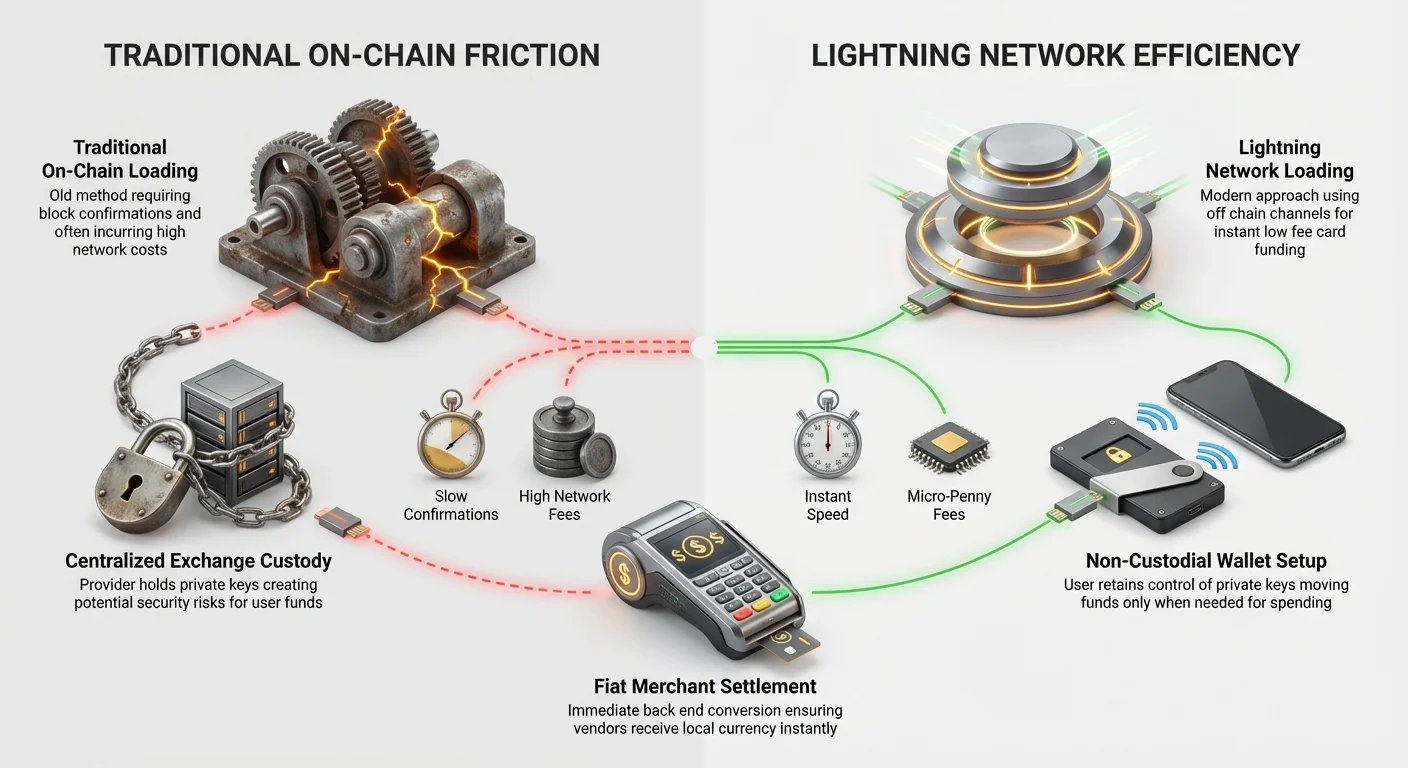

Problem z płatnościami BTC on-chain

Gdy wysyłasz Bitcoina bezpośrednio na głównym blockchainie (znanym jako „on-chain”), każda transakcja musi być zgrupowana w blok i zweryfikowana przez górników na całym świecie. Ten proces zapewnia bezpieczeństwo i niezmienność, ale wprowadza znaczące opóźnienia i koszty:

- Czasy potwierdzenia: Bloki są znajdowane mniej więcej co dziesięć minut. Aby transakcja była uznana za bezpieczną, zazwyczaj potrzebuje trzech do sześciu potwierdzeń, co oznacza, że możesz czekać 30 minut do godziny na sfinalizowanie płatności. To nie do przyjęcia przy kupowaniu kawy czy zakupów spożywczych.

- Zmienne opłaty: W okresach dużego zatłoczenia sieci opłaty potrzebne do incentivizacji górników do szybkiego włączenia twojej transakcji mogą gwałtownie wzrosnąć, czasem przekraczając koszt samego zakupu.

Bez natychmiastowej finalizacji płatności Bitcoin nie może konkurować z ugruntowanymi systemami płatności cyfrowych jak karty kredytowe czy płatności mobilne.

Czym jest funkcjonalnie karta debetowa kryptowalut?

Karta debetowa Bitcoin (lub karta wydawkowa) zazwyczaj nie wysyła BTC on-chain w momencie przesunięcia. Zamiast tego działa jako tłumacz:

- Wstępne zasilanie: Użytkownik wpłaca BTC na portfel powiązany z dostawcą karty (często scentralizowaną giełdą lub custodiantem).

- Natychmiastowa konwersja: Gdy karta jest przesunięta w terminalu merchant, dostawca karty natychmiast sprzedaje potrzebną ilość BTC (lub powiązanego stablecoina) na ich wewnętrznym exchange.

- Rozliczenie fiat: Dostawca natychmiast konwertuje kryptowalutę na fiat (USD, EUR itp.) i rozlicza transakcję z merchantem poprzez sieć Visa lub Mastercard.

Ten proces jest natychmiastowy dla merchanta, ponieważ dostawca karty przejmuje natychmiastowe ryzyko i obsługę konwersji kryptowalut, gwarantując natychmiastową płatność fiat. Karta jest zasadniczo narzędziem wydawkowym denominowanym w fiat, finansowanym przez underlyingowy zasób BTC.

Zmiennik gry: integracja z siecią Lightning

Największym postępem dla kart wydawkowych BTC jest integracja z siecią Lightning (LN). Ta technologia transformuje sposób, w jaki użytkownicy ładują i zarządzają saldem kryptowalut finansującym ich kartę, drastycznie obniżając koszty i zwiększając prędkość w porównaniu do tradycyjnych transferów on-chain.

Lightning 101: natychmiastowe, niskokosztowe płatności

Sieć Lightning to rozwiązanie „Layer 2” zbudowane na szczycie blockchaina Bitcoin. Pomyśl o tym jak o otwarciu prywatnej karty w barze, zamiast płacenia za każdy drink indywidualnie:

- Kanały płatności: Użytkownicy ustawiają bezpieczne, dwukierunkowe kanały płatności z innymi nodami (osobami lub usługami) w sieci.

- Transakcje off-chain: Gdy kanał jest otwarty, użytkownicy mogą wysyłać nieograniczoną liczbę transakcji natychmiast między sobą bez czekania na potwierdzenie w głównym blockchainie. Te transakcje są zabezpieczone kryptograficznie, ale odbywają się „off-chain”.

- Ostateczne rozliczenie: Tylko gdy użytkownicy zdecydują się zamknąć kanał, netto wyniki wszystkich tysięcy transakcji są zapisywane jako pojedynczy wpis w głównym blockchainie Bitcoin.

Wynik? Opłaty spadają do ułamków centa, a transakcje są potwierdzane w milisekundach.

Jak Lightning rozwiązuje problem karty

Dla użytkowników kart integracja Lightning przede wszystkim rewolucjonizuje proces ładowania:

- Ładowanie on-chain: Jeśli dostawca karty akceptuje tylko BTC on-chain, musisz czekać 10-60 minut i płacić standardowe opłaty sieciowe (np. 1–5 USD) za każdym razem, gdy przenosisz BTC z osobistego portfela na saldo karty.

- Ładowanie Lightning (lepsza metoda): Dostawca karty wspierający ładowanie LN pozwala wysłać BTC natychmiast z dowolnego portfela obsługującego Lightning (np. Wallet of Satoshi, Phoenix) na saldo karty. Ten transfer trwa sekundy i może kosztować mniej niż penny.

Ta zdolność fundamentalnie zmienia ekonomię wydawania małych kwot BTC. Teraz możesz używać salda karty jako prawdziwego „hot wallet”, który jest finansowany w samą porę bez karania małych transferów.

Rozpoznawanie prawdziwych kart Lightning vs. chwytów marketingowych

Oceniając kartę, sprawdź konkretną implementację Lightning. Wiele firm reklamuje „crypto cards”, ale tylko najlepsze pozwalają na natychmiastowe, niskopłatne ładowanie BTC.

- Prawdziwa integracja Lightning: Dostawca karty oferuje dedykowaną fakturę Lightning lub Lightning Address do finansowania salda karty. To złoty standard dla power userów BTC szukających efektywności.

- Częściowa lub pośrednia integracja: Niektóre usługi twierdzą, że wspierają Lightning, ale wymagają mostkowania BTC przez trzeci custodianski portfel lub stablecoin (jak USDC) przed załadowaniem karty. To dodaje kroki, często pokonuje cel czystego wydawania BTC i ponownie wprowadza opłaty.

- Tylko ładowanie fiat: Najgorsi sprawcy reklamują się jako „karty Bitcoin”, ale wymagają od użytkowników ładowania fiat (USD/EUR) na kartę najpierw, a potem polegają na trzymaniu BTC w oddzielnym, powiązanym koncie. Oznacza to, że karta jest po prostu standardową kartą debetową, a konwersja BTC dzieje się gdzie indziej, dodając złożoność.

Praktyczna wskazówka: Zawsze przetestuj proces ładowania minimalną kwotą BTC najpierw. Jeśli platforma prosi o adres on-chain lub szacuje 10-minutowy czas potwierdzenia, nie jest zoptymalizowana pod ładowanie Lightning.

Modele custodii: scentralizowane vs. niekustodialne wydawanie

Wybór karty wydawkowej Bitcoin często sprowadza się do kluczowego pytania: jak dużą kontrolę chcesz mieć nad kluczami do swojego BTC? Jest to definiowane przez model custodii karty.

Karty giełd scentralizowanych (najłatwiejsza ścieżka)

Wielka większość obecnie dostępnych kart wydawkowych BTC jest oferowana przez główne giełdy kryptowalut scentralizowane (CEX). Są to najłatwiejsze karty do uzyskania i użycia dla początkujących, ale niosą ryzyko custodii.

Jak działają

Gdy używasz karty CEX, trzymasz swojego BTC w portfelu kontrolowanym przez giełdę. Oznacza to, że giełda trzyma klucze prywatne – nigdy naprawdę nie posiadasz monet, dopóki nie wypłacisz ich do osobistego portfela.

Zalety:

- Prostota i nagrody: Łatwa konfiguracja, często zintegrowana bezpośrednio z solidną platformą tradingową. Wiele CEX oferuje kaskadowe cashback lub nagrody kryptowalutowe (np. 1% do 8% zwrotu za zakupy).

- Wysokie limity: Zazwyczaj pozwalają na wyższe dzienne limity wydatków i wypłat niż mniejsi dostawcy.

- Ubezpieczenie (ograniczone): Niektóre duże giełdy mają ubezpieczenie na hot walletach, choć rzadko obejmuje to środki użytkownika utracone z powodu złego zarządzania lub upadku giełdy.

Wady:

- Ryzyko custodii: Jeśli giełda zostanie zhakowana, upadnie lub zablokuje konta, twoje środki mogą stać się niedostępne. To narusza podstawową zasadę Bitcoina „not your keys, not your coins”.

- Wymagania KYC: Pełna zgodność Know Your Customer (KYC) jest obowiązkowa, wymagając dowodu tożsamości i danych osobowych.

- Opłaty i spready: Chociaż niektóre reklamowane opłaty są niskie, giełda kontroluje kurs konwersji BTC-na-fiat (spread), który może być mniej korzystny niż rynkowy.

Rozwiązania niekustodialne i karty oparte na ładowaniu (ścieżka maksymalisty)

Rozwiązania niekustodialne dążą do zmniejszenia ryzyka custodii, wymagając od użytkownika trzymania kluczy prywatnych we własnym portfelu samokustodialnym, przenosząc środki na kartę tuż przed wydaniem.

Jak działają

Prawdziwe niekustodialne karty wydawkowe BTC są rzadkie, ponieważ muszą natychmiast konwertować aktywo trzymane poza ich kontrolą. Większość rozwiązań przechylających się w stronę niekustodialności działa na modelu „opartym na ładowaniu”:

- Samokustodia użytkownika: Twoje główne zasoby BTC pozostają bezpieczne w osobistym portfelu sprzętowym lub programowym (np. Ledger, Trezor lub mobilny portfel Lightning).

- Ładowanie/doładowanie: Używasz małej, potrzebnej ilości BTC, często poprzez sieć Lightning, do doładowania salda „hot wallet” karty. To małe saldo jest custodianskie, ale minimalizuje ryzyko, ponieważ wystawione jest tylko kwota, którą zamierzasz wydać natychmiast.

- Wydawanie: Karta wydaje z małego, niedawno załadowanego salda.

Ten model jest inherentnie bezpieczniejszy dla dużych posiadaczy BTC, którzy chcą zachować kontrolę nad większością swoich aktywów, jednocześnie mając użyteczność karty wydawkowej. Firmy priorytetyzujące adopcję Lightning często używają tego podejścia opartego na ładowaniu, o niskiej custodii.

Kluczowa różnica: Portfel karty CEX może trzymać 10 000 USD w twoim BTC. Portfel karty opartej na ładowaniu trzyma tylko 50 USD, które doładowałeś 30 sekund temu za pomocą faktury Lightning.

Kluczowe kryteria oceny kart wydawkowych BTC

Wybór właściwej karty Bitcoin wymaga przejścia poza błyszczący marketing i skupienia się na underlyingowych mechanikach finansowych. Prawdziwy koszt używania karty jest określony przez trzy główne czynniki: konwersję, ładowanie i dostępność regionalną.

Opłaty konwersyjne i spready (ukryte koszty)

Gdy wydajesz BTC, ponosisz dwie opłaty w konwersji na fiat:

1. Jawna opłata konwersyjna

To płaska procentowa opłata pobierana przez dostawcę za wykonanie transakcji (np. 0,5% do 3,0%). Ta opłata jest zazwyczaj wyraźnie wymieniona w tabeli opłat karty. Dla maksymalisty BTC priorytetem powinno być znalezienie karty z 0% opłatami konwersyjnymi, choć zazwyczaj wymagają one miesięcznej subskrypcji lub wysokiego poziomu stakingu (trzymania) natywnego tokenu dostawcy.

2. Spread exchange

To różnica między prawdziwą ceną rynkową BTC (punkt środkowy między bid a ask) a ceną, jaką wystawca karty daje ci za konwersję.

- Przykład: Jeśli BTC handluje po 60 000 USD, ale dostawca karty sprzedaje twoje BTC po 59 500 USD, aby sfinansować zakup, różnica 500 USD to spread – ukryty koszt korzystny dla wystawcy.

Karty, które są wysoce transparentne co do swoich dostawców płynności i oferują konwersje blisko spot price, są lepsze. Rozwiązania niekustodialne, skupione na Lightning, często minimalizują spread, ponieważ ich główny biznes to przetwarzanie płatności, nie trading aktywów.

Opłaty ładowania i wypłat

Prawdziwy koszt karty BTC często leży w tym, jak przenosisz pieniądze na nią i z niej.

Opłaty za ładowanie on-chain vs. Lightning

Jak ustalono, karta wymagająca depozytów BTC on-chain będzie kosztować cię znacznie więcej w czasie z powodu opłat sieciowych. Jeśli ładujesz kartę tygodniowo, możesz wydać 20–50 USD miesięcznie tylko na opłaty sieciowe. Adopcja sieci Lightning jest głównym mechanizmem redukującym opłaty dla regularnych użytkowników.

Opłaty za wypłaty z ATM

Karty wydatkowe BTC działają jak karty debetowe, pozwalając na wypłaty gotówki z ATM. Bądź świadomy wielu warstw opłat tutaj:

- Opłata dostawcy: Opłata pobierana przez wystawcę karty za wypłatę (np. 2%).

- Opłata operatora ATM: Opłata pobierana przez bank lub firmę obsługującą ATM.

- Opłata za transakcję zagraniczną (jeśli dotyczy): Jeśli wypłacasz fiat w walucie innej niż bazowa waluta karty, применяется opłata konwersyjna.

Dla tych, którzy planują używać BTC do dostępu do gotówki podczas podróży, znalezienie karty z wysokimi, bezopłatowymi miesięcznymi limitami ATM jest kluczowe.

Dostępność regionalna i zgodność regulacyjna (KYC/AML)

Krajobraz kart kryptowalutowych jest silnie dyktowany przez geografię i regulacje.

- Jurysdykcja: Większość głównych kart jest dostępna tylko w określonych regionach (np. Europejski Obszar Gospodarczy (EEA), USA lub konkretne kraje azjatyckie). Regulacje jak unijne Markets in Crypto-Assets (MiCA) nakładają surowe zasady, wpływając na to, które karty mogą tam działać.

- KYC/AML: Reguły Anti-Money Laundering (AML) i Counter-Terrorist Financing (CTF) wymagają od prawie wszystkich dostawców kart wdrożenia obowiązkowego KYC. Chociaż niektóre początkowe „no-KYC” karty istniały na początku, zostały w dużej mierze wycofane z powodu surowych wymagań partnerów bankowych. Jeśli prywatność jest najważniejsza, niekustodialne portfele Lightning używane do bezpośrednich płatności merchant (nie wydawania kartą) są jedyną naprawdę anonimową opcją.

Dogłębna analiza: specjalistyczne karty BTC skupione na Lightning

Rynek szybko przesuwa się w stronę specjalistycznych kart priorytetyzujących możliwości Layer 2 Bitcoina. Oto spojrzenie na to, co czyni te karty wyróżniającymi się i jak spełniają potrzeby maksymalisty BTC.

Nacisk na użyteczność ponad nagrody

Tradycyjne karty giełd scentralizowanych konkurują głównie nagrodami (cashback). Karty skupione na Lightning konkurują czystą użytecznością: prędkością, minimalnymi opłatami i otwartą dostępnością.

Dla użytkownika Lightning nagroda to minimalny koszt transakcji. Karta CEX oferująca 2% zwrotu za zakup może brzmieć dobrze, ale jeśli zapłaciłeś 5 USD opłaty on-chain za załadowanie karty, potrzeba 250 USD zakupów, aby wyjść na zero z opłatą ładowania. Ładowanie Lightning kosztuje mniej niż 0,01 USD, czyniąc każdą małą transakcję opłacalną z perspektywy opłat.

Bezpieczeństwo poprzez minimalną ekspozycję

Karty z ładowaniem Lightning inherentnie promują lepsze praktyki bezpieczeństwa, nawet dla nowicjuszy. Wymagając przenoszenia tylko małych kwot na natychmiastowe użycie, zapobiegają powszechnemu błędowi przechowywania dużych sald kryptowalut na scentralizowanej platformie giełdowej.

Ta strategia „load-as-you-go” idealnie pasuje do modeli bezpieczeństwa zdecentralizowanego: twój kapitał jest chroniony w bezpiecznym portfelu samokustodialnym, a tylko gotówka operacyjna jest wystawiona na dostawcę płatności.

Studium przypadku: jak działa transakcja kartą Lightning

Wyobraź sobie, że używasz karty BTC z Lightning do kupienia posiłku za 10 USD:

- Niskie saldo: Saldo karty wynosi obecnie 0 USD.

- Natychmiastowe ładowanie: Otwierasz preferowany portfel samokustodialny Lightning (np. Muun, BlueWallet) i skanujesz fakturę Lightning dostawcy karty na 10,05 USD (w tym mały bufor).

- Natychmiastowe potwierdzenie: Transfer BTC potwierdza się w 1-2 sekundy, kosztując 0,005 USD opłat.

- Przesunięcie: Przesuwasz kartę. Dostawca natychmiast konwertuje 10,00 USD w BTC na 10,00 USD (minus ich spread).

- Rozliczenie: Vendor otrzymuje 10,00 USD natychmiast poprzez tradycyjną sieć płatniczą.

Całkowity czas od decyzji o sfinansowaniu karty do ukończenia zakupu często wynosi mniej niż 10 sekund, spełniając wymóg natychmiastowego wydawania BTC.

Praktyczne strategie maksymalizacji użyteczności karty BTC

Optymalne wykorzystanie karty wydawkowej Bitcoin wymaga strategii, szczególnie w obsłudze ładowania, zmienności rynku i integracji z szerszymi zasobami kryptowalutowymi.

Strategiczne ładowanie: timing rynku

W przeciwieństwie do kart debetowych fiat, gdzie wartość salda jest stabilna, salda BTC wahają się stale.

Dolarowa średnia kosztowa (DCA) vs. finansowanie just-in-time

- Strategia DCA (dla kart stablecoin): Jeśli używasz karty wspartej stablecoinami (jak USDC lub USDT), które kupiłeś za BTC, strategia DCA jest prosta: okresowo sprzedawaj BTC na stablecoiny, aby utrzymać bufor. To minimalizuje ryzyko zmienności dla wydatków.

- Finansowanie just-in-time (JIT) (dla kart BTC): Ponieważ maksymalistami BTC preferują trzymanie natywnego BTC, strategia JIT jest lepsza. Ładuj tylko minimalną wymaganą kwotę potrzebną do natychmiastowego zakupu lub oczekiwanych dziennych wydatków. To minimalizuje ryzyko strat konwersji, jeśli cena BTC nagle spadnie między załadowaniem karty a wydaniem środków.

Najlepsza praktyka: Ustaw tygodniowy limit budżetu dla karty i wykonuj ładowanie Lightning tylko gdy pozostałe saldo spadnie do zera lub tuż przed dużym zakupem.

Używanie kart BTC w podróżach globalnych

Karty wydatkowe Bitcoin są wyjątkowo cenne w podróżach międzynarodowych, często przewyższając użyteczność tradycyjnych kart bankowych.

- Eliminacja opłat za wymianę walut: Wiele tradycyjnych banków pobiera 2%–3% za konwersję walut obcych. Najlepsze karty BTC często wykonują konwersję crypto-na-fiat po konkurencyjnej stawce i pobierają zero lub bardzo niskie opłaty FX, potencjalnie oszczędzając znaczące kwoty na długich wyjazdach.

- Dostęp do lokalnej waluty: Używanie karty do wypłaty lokalnej gotówki z ATM, choć nadal ponosząc opłaty operatora, jest często czystsze niż radzenie sobie z dedykowanymi kantorami lub noszenie dużych kwot gotówki.

- Bezpieczeństwo w podróży: Jeśli twoje środki są trzymane głównie w bezpiecznym portfelu samokustodialnym, utrata fizycznej karty BTC ryzykuje tylko małą kwotę aktualnie załadowanych środków, znacznie mniej niż utrata karty debetowej banku powiązanej z twoimi oszczędnościami życia.

Integracja portfeli: bezpośrednie łączenie portfeli Lightning

Dla płynnej użyteczności doświadczenie użytkownika jest dramatycznie poprawione, jeśli dostawca karty pozwala na bezpośrednią integrację lub łatwą interoperacyjność z popularnymi, niekustodialnymi portfelami Lightning.

Nowoczesny power user BTC powinien dążyć do przeniesienia wszystkich operacyjnych BTC do portfeli zoptymalizowanych pod transakcje Layer 2. Obejmuje to:

- Phoenix Wallet / Muun Wallet: Te portfele upraszczają zarządzanie kanałami, czyniąc wysyłanie i odbieranie płatności Lightning tak łatwym jak wysyłanie on-chain.

- Łączenie z dostawcą karty: Użytkownik powinien móc skanować fakturę generowaną przez dostawcę karty bezpośrednio z wybranego portfela Lightning.

Unikaj dostawców kart, którzy wymagają użycia ich proprietalnego custodianskiego portfela mobilnego do transakcji Lightning, ponieważ to ponownie wprowadza ryzyko custodii, które próbujesz zminimalizować.

Wniosek: Bitcoin jako codzienne waluta

Droga Bitcoina od ezoterycznego aktywa inwestycyjnego do funkcjonalnej, codziennej waluty zależy od adopcji rozwiązań Layer 2 jak sieć Lightning. Chociaż scentralizowane giełdy kryptowalut uczyniły pierwsze karty wydawkowe BTC praktycznymi, przyszłość należy do zintegrowanych rozwiązań priorytetyzujących zyski efektywności Lightning.

Dla początkującego i doświadczonego maksymalisty BTC najlepsza karta wydawkowa Bitcoin to ta, która minimalizuje trzy rzeczy: ryzyko custodii, spread konwersji i opłaty sieciowe. Skupiając się na kartach z płynnym, sub-sekundowym ładowaniem sieci Lightning, użytkownicy mogą naprawdę odblokować potencjał Bitcoina do natychmiastowego i przystępnego cenowo wydawania, spełniając jego oryginalną wizję jako elektronicznej gotówki dla nowoczesnej ery.