Przez wieki koncepcja pieniądza opierała się całkowicie na systemie zaufanych pośredników. Bez względu na to, czy handlowano certyfikatami złota, wymieniano walutę papierową, czy płacono kartą kredytową, transakcje finansowe zawsze wymagały trzeciej strony do weryfikacji własności. Banki, rządy i procesory płatności prowadzą księgi rachunkowe śledzące przepływ bogactwa. Ten system działa dość dobrze, gdy scentralizowane władze są kompetentne i uczciwe, ale wprowadza pojedynczy punkt awarii. Jeśli centralna władza popełni błąd, dopuści się korupcji lub zdecyduje o zamrożeniu aktywów, użytkownik ma niewiele możliwości odwołania.

Kryzys finansowy z 2008 roku ujawnił kruchość tego modelu opartego na zaufaniu. Główne instytucje finansowe, uważane za filary globalnej gospodarki, upadły lub wymagały bailoutów z powodu złego zarządzania. Zaufanie do systemu bankowego szybko erodowało, gdy ludzie zdali sobie sprawę, że ich pieniądze nie są tak bezpieczne, jak sądzili. Stało się jasne, że scentralizowane księgi prowadzone przez tradycyjne finanse są nieprzejrzyste i podatne na manipulacje. Świat potrzebował formy pieniądza, która nie polega na ludzkich błędach ani instytucjonalnej zgodzie, aby funkcjonować.

W środku tego zamieszania pseudonim Satoshi Nakamoto opublikował whitepaper proponujący rozwiązanie. To rozwiązanie to system gotówki elektronicznej peer-to-peer, który całkowicie eliminował potrzebę zaufanych stron trzecich. Wykorzystując dowód kryptograficzny zamiast zaufania, ten nowy system pozwalał dwóm chętnym stronom na bezpośrednie transakcje bez pośrednika. To wynalazek wprowadził świat w koncepcję cyfrowej rzadkości, rozwiązując problem, który dręczył naukowców komputerowych przez dekady.

Niepowodzenie centralnie kontrolowanych pieniędzy

Aby zrozumieć, dlaczego cyfrowa rzadkość była konieczna, najpierw trzeba zrozumieć inherentne wady waluty fiducjarnej. Pieniądz fiducjarny to waluta emitowana przez rząd, która nie jest zabezpieczona fizycznym towarem, takim jak złoto czy srebro. Jego wartość pochodzi głównie z dekretu rządowego i publicznego zaufania do stabilności ekonomicznej emitenta. Chociaż ten system pozwala na elastyczną politykę monetarną, daje też bankom centralnym władzę zwiększania podaży pieniądza wedle uznania.

Gdy rząd drukuje więcej pieniędzy, podaż rośnie, ale wartość dóbr i usług niekoniecznie rośnie w tym samym tempie. Ta nierównowaga zazwyczaj prowadzi do inflacji, gdzie siła nabywcza każdej jednostki waluty maleje. Z czasem trzymanie waluty fiducjarnej skutkuje gwarantowaną utratą wartości. Księga śledząca te pieniądze jest prywatna i zamknięta, co oznacza, że publiczność nie może jej audytować ani zweryfikować, czy przestrzegane są reguły.

Ta centralizacja tworzy też system z wymogiem zgody. Aby uczestniczyć w nowoczesnej gospodarce, trzeba ubiegać się o konto w banku. Te instytucje działają jako strażnicy, decydując, kto może dokonywać transakcji, a kto nie. Mogą blokować transakcje, zamrażać konta i pobierać opłaty za usługi. Dla milionów ludzi na świecie żyjących pod autorytarnymi reżimami lub w regionach z niedorozwiniętą infrastrukturą bankową ten system stanowi barierę dla wolności finansowej, a nie ułatwienie.

Problem cyfrowego podwójnego wydawania

Przed 2009 rokiem tworzenie pieniądza cyfrowego uważano za niemożliwe z powodu problemu „double-spend”. W świecie cyfrowym plik łatwo skopiować. Jeśli wyślesz zdjęcie znajomemu e-mailem, zachowasz kopię na swoim urządzeniu. Oboje macie teraz ten plik. Ten mechanizm działa idealnie do dzielenia się informacjami, ale jest katastrofalny dla pieniądza. Gdybyś mógł wysłać cyfrowego dolara do sprzedawcy i jednocześnie zachować tego samego dolara do ponownego wydania, waluta byłaby bezwartościowa.

Wcześniejsze próby stworzenia cyfrowej gotówki polegały na centralnym serwerze śledzącym salda i zapobiegającym podwójnemu wydawaniu. Jednak wracało to do pierwotnego problemu zaufania scentralizowanego. Jeśli centralny serwer został zhakowany lub wyłączony, waluta zawodziła. Innowacją Satoshi Nakamoto było rozwiązanie problemu podwójnego wydawania bez centralnego serwera.

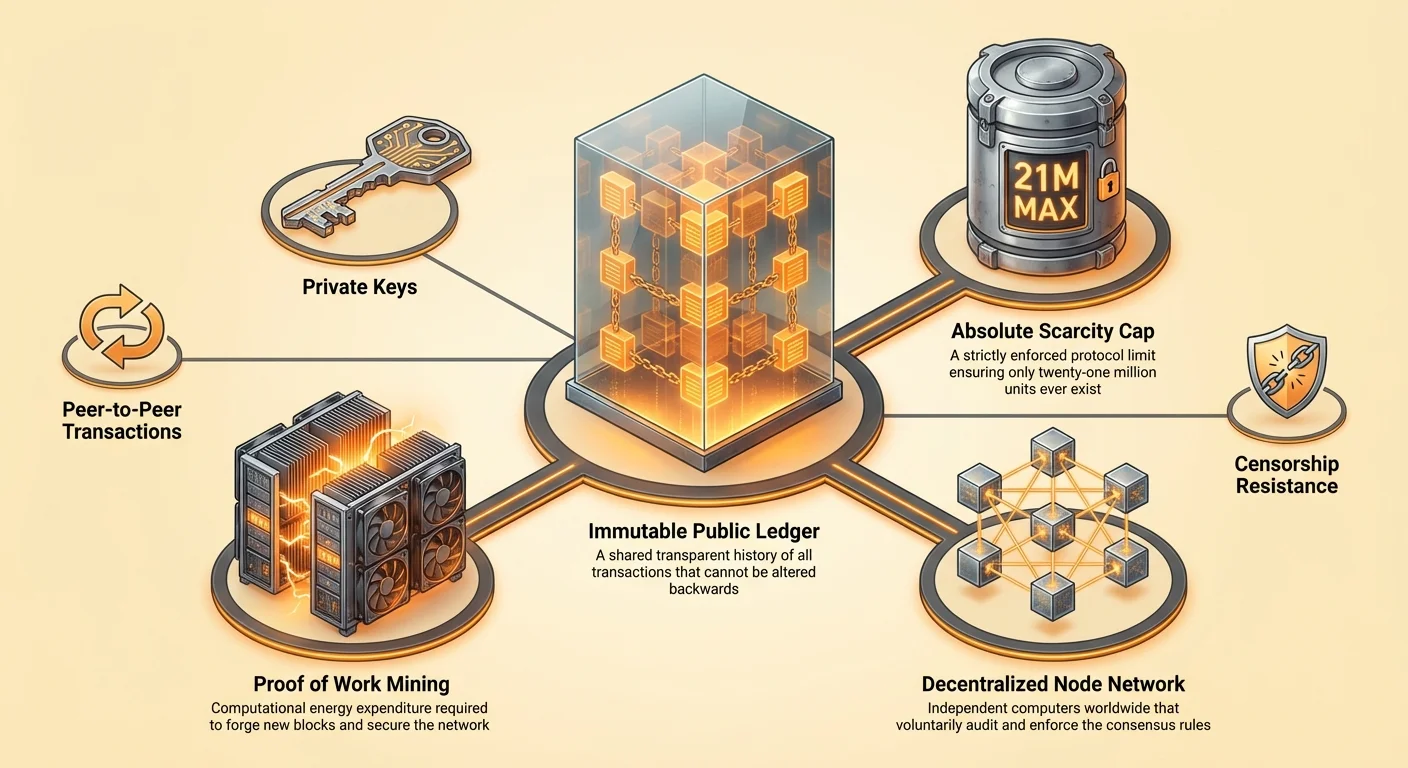

Rozwiązanie obejmowało publiczną, zdecentralizowaną księgę znaną jako blockchain. Zamiast jednego banku trzymającego księgę, tysiące niezależnych komputerów, zwanych węzłami, trzymały identyczne kopie księgi. Każda transakcja była nadawana do całej sieci. Jeśli ktoś próbował wydać tę samą monetę dwa razy, sieć odrzucała drugą transakcję, ponieważ kolidowała z historią zapisaną w wspólnej księdze. Ten przełom umożliwił stworzenie cyfrowego aktywa, które było unikalne, nie do skopiowania i skończone.

Inżynieria absolutnej rzadkości

Definiującą cechą tego nowego cyfrowego aktywa jest jego absolutna rzadkość. W przeciwieństwie do walut fiducjarnych, które można drukować bez limitu, protokół tego cyfrowego aktywa ma twardy limit. Nigdy nie powstanie więcej niż 21 milionów jednostek. Ten harmonogram podaży jest zapisany w kodzie i egzekwowany przez sieć uczestników. Żaden bank centralny ani rząd nie może zdecydować o wybiciu dodatkowych monet, aby spłacić długi lub stymulować gospodarkę.

Ta stała podaż tworzy presję deflacyjną, która gwałtownie kontrastuje z inflacyjną walutą fiducjarną. W miarę wzrostu popytu na aktywo podaż pozostaje ściśle ograniczona, co historycznie prowadzi do wzrostu siły nabywczej. Ta rzadkość jest weryfikowalna przez każdego. Uruchamiając węzeł, użytkownik może niezależnie audytować całą podaż, aby upewnić się, że nie stworzono potajemnie dodatkowych monet.

Chociaż całkowita podaż jest ograniczona, użyteczność waluty jest utrzymywana poprzez podzielność. Każda jednostka może być podzielona na 100 milionów mniejszych jednostek. To zapewnia, że świat nigdy nie „wyczerpie” waluty. Nawet jeśli wartość jednej jednostki stanie się niezwykle wysoka, użytkownicy nadal mogą dokonywać transakcji w małych ułamkach. To połączenie ścisłej rzadkości i wysokiej podzielności naśladuje właściwości metali szlachetnych, ale adaptuje je do ery cyfrowej.

Mechanizmy bezzaufaniowego konsensusu

System opiera się na mechanizmie zwanym Proof of Work do zabezpieczania sieci i uzyskiwania zgody co do stanu księgi. W zdecentralizowanej sieci, gdzie uczestnicy nie znają się nawzajem ani sobie nie ufają, musi istnieć sposób na zapobieżenie zalewaniu sieci fałszywymi informacjami przez złych aktorów. Proof of Work rozwiązuje to poprzez wymaganie od uczestników wydatkowania energii na proponowanie nowych bloków transakcji.

Rola kopania

Osoby i podmioty wykonujące tę pracę nazywane są minerami. Używają potężnych komputerów do rozwiązywania złożonych problemów matematycznych. Proces jest energochłonny z założenia. Ten wydatek energii stanowi barierę wejścia dla atakujących. Aby przepisać historię księgi lub zmienić transakcje, atakujący musiałby kontrolować więcej niż połowę mocy obliczeniowej sieci. Wymagałoby to oszałamiającej ilości sprzętu i prądu, czyniąc taki atak ekonomicznie nieopłacalnym.

Kopanie służy też jako mechanizm dystrybucji nowych monet. Gdy miner pomyślnie rozwiąże problem matematyczny i doda blok transakcji do łańcucha, otrzymuje nagrodę w postaci nowo wybitych monet. Ten proces często porównuje się do kopania złota, gdzie wymagany jest fizyczny wysiłek do wydobycia nowych zasobów z ziemi. W sferze cyfrowej wymagany jest wysiłek obliczeniowy do odblokowania nowych jednostek waluty.

Moc węzłów

Podczas gdy minerzy budują blockchain, węzły to audytorzy egzekwujący reguły. Węzeł to komputer uruchamiający oprogramowanie, które weryfikuje każdą transakcję i blok. Węzły zapewniają, że minerzy nie oszukują. Jeśli miner spróbuje stworzyć więcej monet niż pozwala protokół lub przetworzyć nieważną transakcję, węzły odrzucą blok.

Każdy może uruchomić węzeł bez proszenia o zgodę. To kluczowy element decentralizacji. Oznacza to, że reguły sieci nie są egzekwowane przez policję czy system sądowy, ale przez zbiorowy konsensus tysięcy niezależnych użytkowników. Ta struktura zapewnia, że sieć pozostaje otwarta, neutralna i odporna na korupcję.

Niepowstrzymana finansowa suwerenność

Jedną z najbardziej głębokich implikacji zdecentralizowanego, rzadkiego cyfrowego aktywa jest odporność na cenzurę. W tradycyjnym systemie finansowym transakcje mogą być blokowane, cofane lub oznaczane przez pośredników. Rządy mogą wywierać presję na banki, aby odcinały usługi dysydentom politycznym, ruchom protestacyjnym lub branżom uznanym za niepożądane. Ta zdolność do weaponizacji systemu finansowego jest potężnym narzędziem kontroli.

Zdecentralizowana waluta cyfrowa działa jako system „push”. Użytkownik przesyła wartość bezpośrednio do odbiorcy, podobnie jak wręczając komuś fizyczną gotówkę. Nie ma pośrednika, który mógłby wkroczyć i zatrzymać transfer. Gdy transakcja jest potwierdzona na blockchainie, jest niezmienna. Nie można jej cofnąć, zmienić ani wymazać. Ta właściwość daje jednostkom całkowitą kontrolę nad ich bogactwem.

Ten poziom suwerenności jest niezbędny w świecie, gdzie represje finansowe są powszechne. Kontrole kapitałowe, które uniemożliwiają obywatelom przenoszenie bogactwa poza kraj, są używane przez borykające się z problemami gospodarki do pułapki wartości. Aktywo odporne na cenzurę pozwala jednostkom omijać te kontrole i zachowywać siłę nabywczą. Służy jako zawór bezpieczeństwa dla ludzi żyjących pod nieudanymi lub opresyjnymi reżimami monetarnymi.

Porównanie magazynów wartości

Na przestrzeni historii ludzie używali różnych przedmiotów jako magazynów wartości, od muszli po metale szlachetne. Aby zrozumieć, gdzie cyfrowa rzadkość się wpisuje, pomocne jest porównanie jej do tradycyjnych aktywów, takich jak złoto, waluta fiducjarna i nieruchomości. Każde z tych aktywów ma różne właściwości pod względem płynności, rzadkości i przenośności.

| Cecha | Cyfrowa rzadkość (Bitcoin) | Złoto | Waluta fiducjarna | Nieruchomości |

|---|---|---|---|---|

| Rzadkość | Absolutna (Matematyczna) | Względna (Fizyczna) | Nielimitowana (Polityczna) | Wysoka (Fizyczna) |

| Przenośność | Wysoka (Globalna/Dygnitalna) | Niska (Ciężka/Fizyczna) | Wysoka (Cyfrowa) | Niemożliwa |

| Płynność | Wysoka (Rynki 24/7) | Średnia | Wysoka | Niska |

Narracja cyfrowego złota

Złoto od dawna jest złotym standardem magazynowania wartości, ponieważ jest trwałe, wymienialne i trudne do zwiększenia podaży. Jednak złoto jest ciężkie i drogie w zabezpieczeniu. Przenoszenie dużych ilości wartości w złocie wymaga opancerzonych ciężarówek i zespołów ochronnych. Jest też trudne do weryfikacji; fałszywe sztabki złota wypełnione wolframem oszukiwały nawet doświadczonych dealerów.

Cyfrowa rzadkość oferuje ulepszenie właściwości złota. Jest bezwaga i może być transportowana na cały świat w minuty. Miliard dolarów wartości można przechowywać na urządzeniu mniejszym niż pendrive lub nawet zapamiętać jako seed phrase. Weryfikacja jest natychmiastowa i darmowa za pomocą węzła oprogramowania. Chociaż złoto ma wielotysiącletnią historię, aktywa cyfrowe szybko ustanawiają się jako lepsza alternatywa dla nowoczesnej ery.

Problem z nieruchomościami

Nieruchomości to kolejny powszechny magazyn wartości, ceniony za rzadkość. Nie produkują więcej ziemi. Jednak nieruchomości są wysoce nielikwidne. Kupno lub sprzedaż nieruchomości trwa miesiące i wiąże się z dużą tarciem w postaci opłat, podatków i papierologii prawnej. Nieruchomości są też nieruchome. Jeśli musisz uciec z jurysdykcji z powodu wojny lub niestabilności politycznej, nie możesz zabrać domu ze sobą. Aktywa cyfrowe rozwiązują problemy płynności i przenośności inherentne dla nieruchomości, zachowując rzadkość, która nadaje im wartość.

Paradoks prywatności

Powszechnym błędnym przekonaniem na temat publicznych blockchainów jest to, że są anonimowe. W rzeczywistości są pseudonimowe. Księga jest całkowicie przejrzysta, co oznacza, że każda transakcja, jaka kiedykolwiek miała miejsce, jest widoczna publicznie. Jednak te transakcje nie są powiązane z imionami czy adresami fizycznymi, ale z ciągami znaków kryptograficznych znanymi jako adresy.

Śledzenie i przejrzystość

Ponieważ księga jest publiczna, możliwe jest śledzenie przepływu funduszy. Firmy analityczne blockchain specjalizują się w analizie tych wzorców, aby powiązać adresy z tożsamościami w świecie rzeczywistym. Jeśli użytkownik przejdzie proces „Know Your Customer” (KYC) na scentralizowanej giełdzie, jego tożsamość może być powiązana z aktywnością on-chain. Gdy to połączenie zostanie nawiązane, prywatność finansowa użytkownika jest skompromitowana.

Ta przejrzystość to miecz obosieczny. Uczynia system audytowalnym i zapobiega korupcji w mechanikach podaży, ale wymaga od użytkowników proaktywności w kwestii prywatności. Najlepsze praktyki utrzymywania prywatności obejmują unikanie ponownego użycia adresów i korzystanie z narzędzi przerywających połączenie między nadawcą a odbiorcą.

Spektrum anonimowości

Prawdziwa prywatność w erze cyfrowej jest trudna do osiągnięcia. Chociaż gotówka pozostaje najbardziej prywatną formą transakcji, jest fizyczna i lokalna. Cyfrowa rzadkość zapewnia pośrednie rozwiązanie – bardziej prywatne niż wyciąg z karty kredytowej sprzedany reklamodawcom, ale mniej prywatne niż walizka banknotów. Ulepszenia protokołu i technologie drugiej warstwy nadal poprawiają gwarancje prywatności dla użytkowników priorytetyzujących anonimowość.

Energia jako tarcza

Wpływ środowiskowy mechanizmu Proof of Work jest przedmiotem gorących debat. Krytycy twierdzą, że zużycie energii sieci jest marnotrawne. Jednak ta perspektywa często nie uwzględnia użyteczności bezpieczeństwa kupowanego tą energią. Energia nie jest marnowana; jest używana do zabezpieczania globalnej sieci finansowej trzymającej setki miliardów dolarów wartości bez stałej armii czy fortecy bankowej.

Bezpieczeństwo termodynamiczne

Wymóg wydatkowania energii nadaje sieci niepodrabialny koszt. Gdyby tworzenie pieniędzy lub zmiana księgi było tanie, atak byłby łatwy. Poprzez powiązanie cyfrowego aktywa ze światem fizycznym produkcji energii, sieć tworzy termodynamiczną ścianę bezpieczeństwa. To zapobiega spamowi i czyni przepisanie blockchainu prohibicyjnie drogim.

Ponadto poszukiwanie taniej energii skłania minerów do poszukiwania porzuconych aktywów. Elektrownie wodne produkujące więcej mocy niż lokalna sieć może zużyć lub spalanie gazu ziemnego na odległych polach naftowych są coraz częściej używane do zasilania sieci. W tych przypadkach sieć działa jako kupiec ostatniej szansy dla energii, która inaczej byłaby marnowana.

Porównawcza efektywność

Porównując efektywność, trzeba spojrzeć na całkowity koszt istniejącego systemu fiducjarnego. Tradycyjny system bankowy wymaga fizycznych oddziałów, centrów danych, opancerzonego transportu i milionów pracowników dojeżdżających do pracy. Jest też wspierany przez moc militarną potrzebną do utrzymania dominacji walut narodowych. W porównaniu do rozległej infrastruktury świata finansów legacy, cyfrowa sieć zabezpieczająca wartość bezpośrednio prądem jest prawdopodobnie efektywniejszą alokacją zasobów.

Suwerenność i samo-opieka

Ostateczną innowacją cyfrowej rzadkości jest zdolność do samo-opieki nad bogactwem. W tradycyjnym systemie pieniądze na koncie bankowym technicznie nie są własnością użytkownika; to zobowiązanie banku. Użytkownik jest wierzycielem banku. Jeśli bank upadnie, użytkownik musi polegać na schematach ubezpieczeniowych lub bailoutach rządowych, aby zostać zrekompensowanym.

W przypadku aktywów cyfrowych posiadanie klucza prywatnego równa się posiadaniu aktywa. Portfel samo-opiekuńczy pozwala użytkownikowi trzymać bogactwo bezpośrednio, bez ryzyka kontrahenta. Często podsumowuje się to mantrą: „Not your keys, not your coins.”

Odpowiedzialność wolności

Ta wolność niesie odpowiedzialność. Jeśli użytkownik zgubi klucz prywatny, środki są nie do odzyskania. Nie ma infolinii wsparcia klienta ani funkcji resetu hasła. Ta zmiana wymaga zmiany nastawienia z polegania na instytucjach na osobistą odpowiedzialność. Jednak dla tych, którzy opanują praktyki bezpieczeństwa, oferuje poziom niezależności finansowej wcześniej niemożliwy.

Narzędzia do samo-opieki ewoluowały znacząco. Portfele sprzętowe, które trzymają klucze offline i odporne na wirusy komputerowe, zapewniają wysoki poziom bezpieczeństwa. Ustawienia multi-signature pozwalają użytkownikom rozłożyć ryzyko na wiele kluczy, zapewniając, że pojedynczy błąd nie prowadzi do całkowitej utraty środków.

Ewolucja ekosystemu

Podczas gdy Bitcoin ustanowił koncepcję cyfrowej rzadkości jako magazynu wartości i środka wymiany, technologia zainspirowała dalsze innowacje. Inne sieci, zwłaszcza Ethereum, wzięły podstawową technologię blockchain i zastosowały ją do innych celów.

Programowalne pieniądze

Ethereum wyróżnia się jako platforma dla zdecentralizowanych aplikacji (DApps) i smart kontraktów. Podczas gdy Bitcoin często porównuje się do cyfrowej kalkulatora – robiącego jedną rzecz ekstremalnie dobrze i bezpiecznie – Ethereum jest jak smartfon, zdolny do uruchamiania różnych aplikacji. Smart kontrakty pozwalają na automatyczne wykonywanie złożonych umów finansowych, gdy spełnione są określone warunki.

To doprowadziło do powstania Zdecentralizowanych Finansów (DeFi), gdzie użytkownicy mogą pożyczać, zapożyczać i handlować aktywami bez tradycyjnych pośredników finansowych. Jednak ta dodana złożoność niesie kompromisy. Aby wspierać te funkcje, Ethereum przeszedł na inny mechanizm konsensusu zwany Proof of Stake, który priorytetyzuje skalowalność i efektywność energetyczną, ale prawdopodobnie poświęca część absolutnej prostoty i twardości charakteryzującej oryginalny model Proof of Work.

Porównanie celów

Ważne jest rozróżnienie tych aktywów na podstawie ich celów.

| Cecha | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Główny cel | Cyfrowy pieniądz / Magazyn wartości | Platforma dla aplikacji |

| Konsensus | Proof of Work (Energia) | Proof of Stake (Kapitał) |

| Podaż | Ograniczona (21 milionów) | Nielimitowana (Dynamiczna) |

Bitcoin pozostaje skupiony na byciu najtwardszą, najbardziej bezpieczną formą pieniądza, podczas gdy inne platformy eksplorują granice tego, co programowalne blockchainy mogą osiągnąć. Obie odgrywają rolę w szerszej zmianie z dala od scentralizowanych strażników.

Globalna inkluzja finansowa

Kryzys zaufania to nie tylko problem Zachodu; to globalny problem humanitarny. Miliardy ludzi pozostaje nieubankowionych, brakuje im dostępu do podstawowych usług finansowych, ponieważ nie mają potrzebnych dokumentów tożsamości lub mieszkają w regionach nieopłacalnych dla banków. Cyfrowa rzadkość oferuje otwartą alternatywę. Wszystko, co potrzebne do udziału, to smartfon i połączenie internetowe.

Ta dostępność umożliwia bezproblemowe przekazy transgraniczne. Pracownicy migrujący często płacą wygórowane opłaty za wysyłanie pieniędzy do rodzin przez tradycyjne usługi. Transakcja peer-to-peer może rozliczyć się w minuty za ułamek kosztu, niezależnie od granic narodowych. Ta efektywność zwraca więcej pieniędzy w ręce tych, którzy je zarobili, i wzmacnia lokalne gospodarki.

Ponadto dla obywateli krajów doświadczających hiperinflacji rzadkie cyfrowe aktywo oferuje linę ratunkową. Gdy waluta narodowa traci połowę wartości w rok z powodu złego zarządzania rządu, trzymanie zdecentralizowanego aktywa może oznaczać różnicę między przetrwaniem a biedą. Zapewnia sposób na wyjście z nieudanej polityki monetarnej i zachowanie owoców pracy.

Wniosek

Pojawienie się cyfrowej rzadkości nie było przypadkiem, ale konieczną odpowiedzią na systemowe niepowodzenie zaufania. Kryzys finansowy z 2008 roku pokazał, że scentralizowani pośrednicy nie mogą być ślepo ufani w ochronie bogactwa świata. Zastępując omylne instytucje ludzkie weryfikowalnym kodem i dowodem kryptograficznym, stworzono nową podstawę wartości. Ten system oferuje formę pieniądza odporną na inflację, cenzurę i konfiskatę.

W miarę jak świat staje się coraz bardziej cyfrowy, potrzeba natywnej waluty cyfrowej staje się coraz bardziej oczywista. Przejście z systemów opartych na zaufaniu na systems oparte na dowodzie reprezentuje fundamentalną zmianę w tym, jak społeczeństwo organizuje i wymienia wartość. Chociaż technologia nadal ewoluuje i styka się z wyzwaniami regulacyjnymi i energetycznymi, podstawowa przesłanka pozostaje niezachwiana: pieniądz jest zbyt ważny, aby zostawiać go w rękach pośredników.

Prawdziwa wolność finansowa wymaga systemu, w którym reguły egzekwuje matematyka, a nie ludzie.