Rynki kryptowalut charakteryzują się dynamicznymi ruchami cen. Podczas gdy ta zmienność przyciąga traderów poszukujących znacznych zwrotów, stanowi fundamentalną barierę dla adopcji aktywów cyfrowych w codziennym handlu. Aby waluta funkcjonowała efektywnie jako środek wymiany lub jednostka rozliczeniowa, wymaga przewidywalnej wartości. Jeśli siła nabywcza aktywa cyfrowego gwałtownie się waha w ciągu jednej godziny, staje się to niepraktyczne do kupowania żywności, płacenia czynszu czy rozliczania międzynarodowych kontraktów biznesowych.

To specyficzne ograniczenie w ekosystemie kryptowalut doprowadziło do rozwoju stablecoinów. Są to aktywa cyfrowe zaprojektowane w celu minimalizacji zmienności cen poprzez powiązanie ich wartości z stabilnym zewnętrznym aktywem, najczęściej dolarem amerykańskim. Łącząc szybkość i bezgraniczny charakter technologii blockchain z względną stabilnością walut fiducjarnych, stablecoiny służą jako kluczowy most między tradycyjnymi finansami a zdecentralizowanym internetem. Umożliwiają użytkownikom przechowywanie wartości i dokonywanie transakcji na całym świecie bez opuszczania środowiska blockchain.

Popyt na te aktywa rośnie wykładniczo. Początkowo używane głównie przez traderów do zabezpieczania zysków podczas spadków na rynku, ich użyteczność znacząco się rozszerzyła. Dziś firmy wykorzystują je do efektywnych rozliczeń transgranicznych, a osoby w gospodarkach o wysokiej inflacji – do ochrony swojego majątku. Zrozumienie mechanizmów, typów i ryzyk tych aktywów jest niezbędne do poruszania się we współczesnej gospodarce cyfrowej.

Ewolucja systemów monetarnych

Od towarów do fiducjarnych

Historia pieniądza ukazuje ciągłe poszukiwanie efektywności i stabilności. Wczesne społeczeństwa polegały na systemach barterowych, które były ograniczone potrzebą podwójnego zbieżnego желания. Obie strony transakcji musiały pragnąć dokładnie tego, co oferowała druga strona. Ta nieefektywność doprowadziła do adopcji pieniądza towarowego, takiego jak muszle czy złoto. Te przedmioty posiadały wewnętrzną wartość i rzadkość, co czyniło je efektywnymi środkami wymiany.

W miarę rozszerzania się gospodarek noszenie ciężkich metali stało się niepraktyczne. To pobudziło stworzenie pieniądza reprezentacyjnego, gdzie papierowe certyfikaty reprezentowały roszczenie do fizycznego towaru przechowywanego w skarbcu. Ostatecznie ewoluowało to w nowoczesny system fiducjarny. Waluta fiducjarna nie jest zabezpieczona fizycznymi towarami, lecz dekretem rządowym i publicznym zaufaniem. Chociaż elastyczny, system fiducjarny jest podatny na inflację, gdzie siła nabywcza pieniądza maleje z czasem z powodu rozszerzania podaży.

Transformacja cyfrowa

Wprowadzenie Bitcoina oznaczyło zmianę w kierunku cyfrowej rzadkości. W przeciwieństwie do waluty fiducjarnej, którą banki centralne mogą drukować wedle uznania, wiele kryptowalut ma ustalone harmonogramy podaży. Jednak wycena rynkowa tych zdecentralizowanych aktywów jest determinowana wyłącznie przez dynamikę popytu i podaży, co prowadzi do wysokiej zmienności.

Stablecoiny pojawiły się, aby wypełnić tę lukę w ewolucyjnej osi czasu. Próbują oferować to, co najlepsze z obu światów: stabilność walut fiducjarnych i technologiczne zalety kryptowalut. Działają na zdecentralizowanych sieciach, umożliwiając transfery 24/7 i programowalność, przy jednoczesnym utrzymaniu wartości, którą użytkownicy rozpoznają i rozumieją. To hybrydowe podejście czyni je jedną z najbardziej powszechnie używanych aplikacji technologii blockchain.

Użyteczność stabilnych aktywów cyfrowych

Głównym przypadkiem użycia stablecoinów początkowo było handlowe kryptowalutami. Gdy trader uważa, że rynek za chwilę spadnie, konwersja zmiennych aktywów jak Bitcoin na stablecoin pozwala chronić kapitał bez powrotu do waluty fiducjarnej. Ten proces unika opóźnień czasowych i opłat związanych z tradycyjnymi przelewami bankowymi. Fundusze pozostają na blockchainie, gotowe do natychmiastowego wykorzystania, gdy warunki rynkowe się zmienią.

Poza handlem stablecoiny rewolucjonizują globalne płatności. Tradycyjne transfery międzynarodowe często trwają dni i generują wysokie opłaty od wielu pośredników. Transakcje stablecoinów rozliczają się w minuty, niezależnie od odległości geograficznej. Ta efektywność jest szczególnie cenna dla przekazów pieniężnych, gdzie pracownicy wysyłają pieniądze rodzinom w innych krajach. Omijając tradycyjne szyny, więcej wartości dociera do odbiorców.

W regionach doświadczających hiperinflacji stablecoiny oferują ratunek. Gdy waluta narodowa szybko traci wartość, obywatele często napotykają surowe kontrole kapitału uniemożliwiające zakup waluty obcej. Stablecoiny zapewniają cyfrową alternatywę, umożliwiając osobom trzymanie aktywów denominowanych w USD za pomocą smartfona. Działa to jako zabezpieczenie przed dewaluacją lokalnej siły nabywczej, oferując wolność ekonomiczną w restrykcyjnych środowiskach.

Centralizowane mechanizmy stabilności

Modele zabezpieczone rezerwami

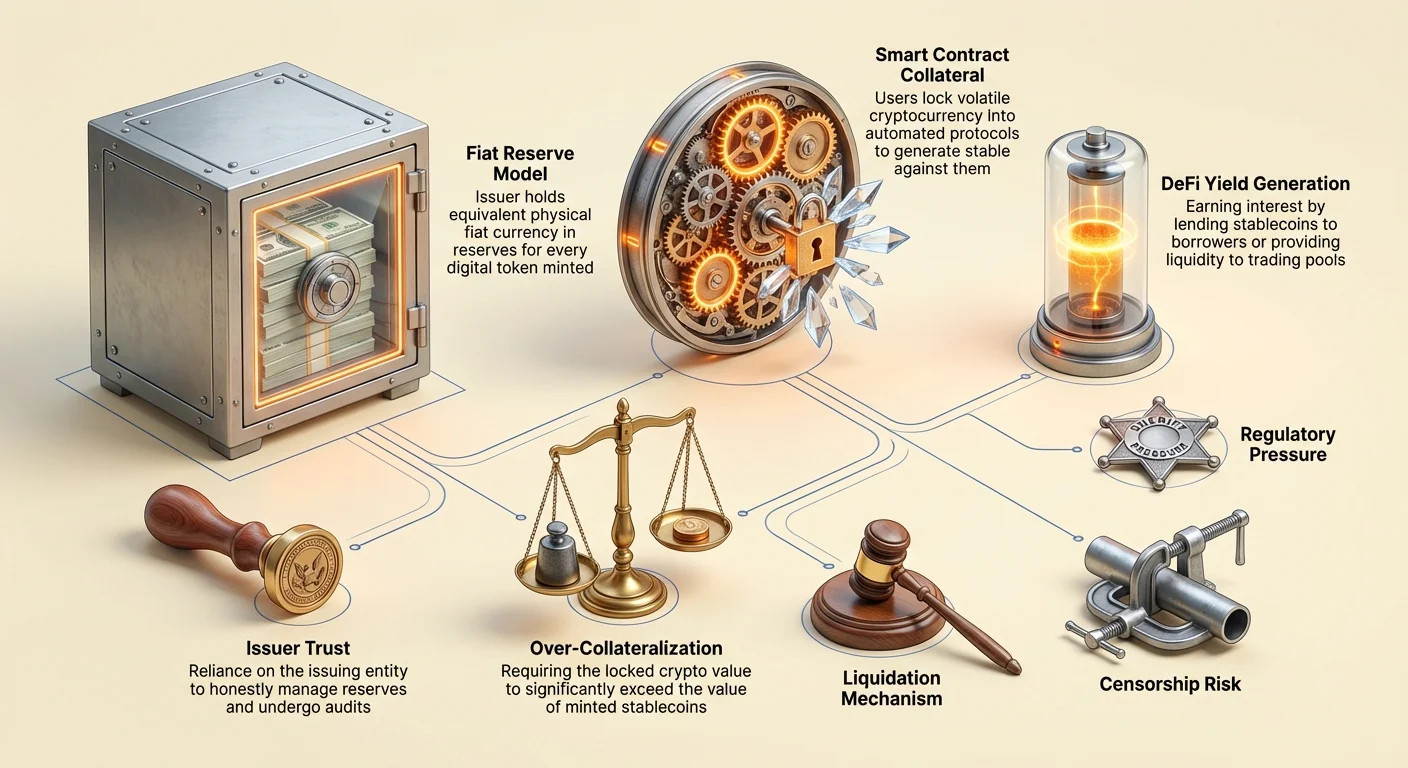

Najpowszechniejszą formą stablecoina jest centralizowany model zabezpieczony rezerwami. W tym systemie centralny emitent tworzy tokeny cyfrowe reprezentujące walutę fiducjarną przechowywaną na koncie bankowym. Za każdy jednostkę stablecoina wyemitowaną na blockchainie firma twierdzi, że trzyma równoważną jednostkę waluty fiducjarnej, takiej jak dolar amerykański, w rezerwie. Tokeny jak USDT i USDC działają na tej zasadzie.

Użytkownicy teoretycznie mogą w każdej chwili wymienić tokeny na podstawową walutę fiducjarną. To zabezpieczenie 1:1 zapewnia silne psychologiczne zapewnienie wartości. Mechanizm jest prosty: gdy użytkownik wpłaca dolary do emitenta, mintowane są nowe tokeny. Gdy tokeny są umarzane, są spalane, a dolary zwracane użytkownikowi. To rozszerza i kurczy cyfrową podaż, aby dopasować się do rezerw przechowywanych w custodi.

Rola zaufania

Ten model w dużej mierze opiera się na zaufaniu. Użytkownicy muszą wierzyć, że emitująca firma faktycznie posiada deklarowane rezerwy. W przeciwieństwie do zdecentralizowanych aktywów, gdzie ledger jest publiczny i weryfikowalny kodem, rezerwy centralnego stablecoina są trzymane na prywatnych kontach bankowych. To wprowadza ryzyko kontrahenta. Jeśli emitent źle zarządza funduszami lub napotka działania regulacyjne, peg może być zagrożony.

Aby utrzymać zaufanie, renomowani emitenci przechodzą okresowe audyty lub poświadczenia przez firmy księgowe zewnętrzne. Te raporty są publikowane, aby zweryfikować, że aktywa w banku odpowiadają tokenom w obiegu. Jednak jakość i częstotliwość tych raportów różnią się między emitentami. Zależność od tradycyjnej infrastruktury bankowej oznacza również, że te aktywa podlegają tym samym regulacjom i ograniczeniom co system finansowy legacy.

Problemy z przejrzystością i weryfikacją

Punkt przecięcia tajemnicy korporacyjnej i publicznych ledgerów blockchain tworzy unikalne wyzwania dla centralizowanych stablecoinów. Podczas gdy ruch tokenów jest widoczny on-chain, aktywa zabezpieczające pozostają nieprzejrzyste. Kontrowersje historycznie otaczały niektórych emitentów w kwestii składu ich rezerw. Często pojawiają się pytania, czy rezerwy są trzymane w płynnej gotówce, czy w bardziej ryzykownym papierze komercyjnym i obligacjach korporacyjnych.

Jeśli znaczna część rezerw jest trzymana w nielikwidnych lub zmiennych aktywach, scenariusz „wybiegu z banku” mógłby być katastrofalny. Jeśli zbyt wielu użytkowników spróbuje jednocześnie umorzyć tokeny, emitent może mieć problem z szybką konwersją swoich niegotówkowych aktywów, aby sprostać popytowi. To niezgodność płynności jest głównym czynnikiem ryzyka dla posiadaczy centralizowanych stablecoinów.

Ponadto organy regulacyjne na całym świecie coraz dokładniej badają te rezerwy. Wymagania pełnej przejrzystości i ścisłych wymogów kapitałowych rosną. W niektórych jurysdykcjach emitenci są teraz zobowiązani do trzymania rezerw wyłącznie w wysokiej jakości płynnych aktywach, aby zapewnić zawsze możliwą redempcję. Ta presja regulacyjna popycha branżę ku większej przejrzystości, ale zwiększa koszty zgodności dla emitentów.

Zdecentralizowane protokoły

Zabezpieczone pozycje zadłużeniowe

Zdecentralizowane stablecoiny dążą do usunięcia potrzeby centralnej władzy. Zamiast ufać firmie, użytkownicy ufają smart kontraktom i kodowi. Najbardziej udaną wersją tego jest model Collateralized Debt Position (CDP), używany przez protokoły jak MakerDAO do tworzenia DAI. W tym systemie użytkownicy blokują zmienne aktywa kryptowalutowe, takie jak Ethereum, w smart kontrakcie jako zabezpieczenie.

Gdy zabezpieczenie jest zablokowane, użytkownik może wygenerować określoną ilość stablecoinów jako pożyczkę przeciwko swoim holdingom kryptowalutowym. Kluczowe jest, że te pożyczki muszą być nadzabezpieczone. Oznacza to, że wartość zablokowanej kryptowaluty musi przekraczać wartość wymintowanych stablecoinów. Na przykład użytkownik może potrzebować zablokować Ethereum o wartości 150 USD, aby wymintować DAI o wartości 100 USD. Ten bufor chroni system przed zmiennością aktywa zabezpieczającego.

Mechanizmy likwidacji

Stabilność zdecentralizowanego stablecoina zależy od rygorystycznych mechanizmów likwidacji. Jeśli wartość zabezpieczenia spadnie poniżej pewnego progu, smart kontrakt automatycznie sprzedaje zabezpieczenie, aby spłacić dług i spalić stablecoiny. To zapewnia, że krążąca podaż pozostaje w pełni zabezpieczona, nawet jeśli rynek się załamie.

Ten proces jest bezpozwoleniowy i zautomatyzowany. Żaden menedżer ludzki nie decyduje, kiedy likwidować; kod wykonuje sprzedaż na podstawie feedów cenowych. Chociaż usuwa to centralne punkty awarii, wprowadza złożoność. Użytkownicy zarządzający CDP muszą aktywnie monitorować swoje współczynniki zabezpieczenia, aby uniknąć kar likwidacyjnych. Ten model wymienia ryzyko kontrahenta centralizowanych emitentów na techniczne i rynkowe ryzyka zarządzania złożonymi pozycjami finansowymi.

Eksperyment algorytmiczny

Trzecia, bardziej ryzykowna kategoria to stablecoiny algorytmiczne lub w stylu seigniorage. Te protokoły próbują utrzymać peg bez pełnego zabezpieczenia kolateralnego. Zamiast tego używają złożonych algorytmów i zachęt teorii gier do zarządzania podażą i popytem. Najbardziej niesławnym przykładem był TerraUSD (UST), który wykorzystywał system dwóch tokenów z zmiennym tokenem siostrzanym LUNA.

Mechanizm zachęcał do arbitrażu. Jeśli UST handlowało powyżej 1 USD, użytkownicy mogli spalić LUNA o wartości 1 USD, aby wyemitować 1 UST, sprzedając go z zyskiem i zwiększając podaż UST, aby obniżyć cenę. Odwrotnie, jeśli UST spadło poniżej 1 USD, użytkownicy mogli spalić UST, aby wyemitować LUNA o wartości 1 USD, zmniejszając podaż, aby podnieść cenę. To polegało całkowicie na wierze rynku w zmienny token siostrzany.

Gdy zaufanie się załamało, te systemy historycznie napotykały „śmiertelny spiralę”. W maju 2022 masowa wyprzedaż złamała peg UST. Algorytm frenetycznie wyemitował biliony tokenów LUNA w daremnej próbie przywrócenia równowagi, czyniąc zabezpieczenie bezwartościowym. To wydarzenie wymazało miliardy dolarów wartości i podkreśliło ekstremalne niebezpieczeństwa niedozabezpieczonego inżynierstwa finansowego w przestrzeni kryptowalut.

Generowanie yield na aktywach stabilnych

Możliwości DeFi

Jedną z najbardziej atrakcyjnych cech stablecoinów jest możliwość zarabiania yield. W przeciwieństwie do waluty fiducjarnej na tradycyjnym koncie oszczędnościowym, które często generuje znikome odsetki, stablecoiny mogą być wdrażane w protokołach Decentralized Finance (DeFi). Rentowności w tym sektorze historycznie były znacznie wyższe niż stopy bankowe tradycyjne, odzwierciedlając wyższy profil ryzyka.

Posiadacze mogą pożyczać swoje stablecoiny pożyczkobiorcom poprzez nadzabezpieczone platformy pożyczkowe. Odsetki płacone przez pożyczkobiorców są dystrybuowane do pożyczkodawców. Alternatywnie użytkownicy mogą dostarczać płynność do Automated Market Makers (AMM). Wpłacając stablecoiny do puli handlowej (np. para USDC/ETH), użytkownicy zarabiają część opłat handlowych generowanych przez giełdę.

Dynamika ryzyka i nagrody

Wysokie rentowności dostępne na rynkach kryptowalut nie są wolne od niebezpieczeństw. Zwroty są generowane poprzez różne strategie niosące specyficzne ryzyka. Wpłacając fundusze do smart kontraktu, użytkownicy napotykają „ryzyko smart kontraktu” – możliwość, że błąd w kodzie pozwoli hakerom na opróżnienie funduszy. W przeciwieństwie do depozytów bankowych, te fundusze generalnie nie są ubezpieczone przez agencje rządowe.

Dodatkowo generowanie yield często obejmuje pożyczanie traderom używającym dźwigni. W okresach wysokiej zmienności rynkowej popyt na pożyczanie stablecoinów rośnie, podnosząc stopy procentowe. Jednak jeśli rynek się załamie, pożyczkobiorcy mogą zdefaultować, lub same platformy mogą stać się niewypłacalne. Użytkownicy muszą dokładnie ocenić źródło yield. Jeśli protokół oferuje zwroty zbyt piękne, aby były prawdziwe, bez jasnego źródła przychodów, często wskazuje to na niesustainable ekonomię lub ukryte ryzyka.

Presje regulacyjne i zgodnościowe

Rządy patrzą na stablecoiny z mieszanką zainteresowania i ostrożności. W miarę wzrostu kapitalizacji rynkowej tych aktywów przyciągają uwagę regulatorów finansowych martwiących się ich wpływem na politykę monetarną i stabilność finansową. Głównym zmartwieniem jest potencjał stablecoinów do ułatwiania nielegalnych finansów lub omijania kontroli kapitału.

Ramy regulacyjne zaostrzają się globalnie. Prawa Know Your Customer (KYC) i Anti-Money Laundering (AML), które wymagają weryfikacji tożsamości klientów, coraz częściej stosowane są do emitentów stablecoinów i giełd je handlujących. To tworzy napięcie między otwartą, bezpozwoleniową etyką kryptowalut a wymaganiami nadzoru tradycyjnych finansów.

W Stanach Zjednoczonych i Europie proponowane legislacje dążą do traktowania emitentów stablecoinów podobnie jak banki. Nakładałoby to ścisłe audyty rezerw i standardy operacyjne. Chociaż mogłoby to zwiększyć ochronę konsumenta i zmniejszyć ryzyko upadku emitenta, może też ograniczyć innowacje i podnieść bariery wejścia dla nowych projektów. Wynik tych bitew regulacyjnych prawdopodobnie określi strukturę rynku kryptowalut na nadchodzącą dekadę.

Spektrum odporności na cenzurę

Wolność transakcyjna

Odporność na cenzurę odnosi się do zdolności sieci do przetwarzania transakcji bez ingerencji stron trzecich. Zapewnia, że żadna jednostka nie może uniemożliwić użytkownikowi wysyłania lub odbierania wartości, ani skonfiskować aktywów. Ta właściwość istnieje na spektrum. Bitcoin jest powszechnie uważany za najbardziej odporny na cenzurę aktyw, ponieważ jego sieć jest rozproszona globalnie wśród tysięcy niezależnych minerów i nodów.

Centralizowane stablecoiny jak USDC i USDT znajdują się na przeciwnym końcu spektrum. Ponieważ są prowadzone przez prywatne firmy podlegające regulacjom rządowym, posiadają możliwości „blacklistingu”. Emitenci mogą, i robią, zamrażać konkretne adresy na żądanie organów ścigania. Gdy adres jest zamrożony, tokeny w nim stają się niemożliwe do przeniesienia i efektywnie bezwartościowe.

Implikacje dla użytkowników

Ta zdolność tworzy fundamentalną rozbieżność w użyteczności. Dla inwestorów instytucjonalnych i zgodnych biznesów zdolność do zamrażania funduszy jest funkcją bezpieczeństwa odzyskującą skradzione aktywa i zapewniającą zgodność regulacyjną. Dla użytkowników poszukujących prawdziwej suwerenności finansowej lub żyjących pod rządami autorytarnymi ta funkcja reprezentuje krytyczną podatność.

Zdecentralizowane stablecoiny jak DAI oferują drogę środkową, ale nie są odporne. Ponieważ DAI jest w dużej mierze zabezpieczone centralizowanymi aktywami jak USDC, dziedziczy niektóre ryzyka cenzury swojego zabezpieczenia. Jeśli emitent zabezpieczenia zamrozi aktywa trzymane w smart kontraktach zdecentralizowanego protokołu, stabilność zdecentralizowanego tokena zostanie naruszona. Ta współzależność podkreśla trudność osiągnięcia kompletnej odporności na cenzurę przy jednoczesnym utrzymaniu stabilnego pega do waluty fiducjarnej.

Przyszłościowy krajobraz

Rynek stablecoinów szybko ewoluuje. Banki centralne aktywnie rozwijają własnych konkurentów: Central Bank Digital Currencies (CBDC). CBDC byłby cyfrową wersją waluty narodowej, emitowaną bezpośrednio przez bank centralny, a nie prywatną firmę. Te prawdopodobnie oferowałyby najwyższy poziom bezpieczeństwa pega, ale prawdopodobnie najniższy poziom prywatności i odporności na cenzurę.

Prywatne stablecoiny prawdopodobnie będą dalej integrować się z ekosystemem DeFi. Możemy zobaczyć bifurkację rynku: wysoce regulowane, zgodne stablecoiny do użytku instytucjonalnego i handlu głównego nurtu, obok eksperymentalnych, zdecentralizowanych alternatyw dla aplikacji natywnych kryptowalut. W miarę dojrzewania technologii fokus przesunie się ku poprawie efektywności kapitałowej i zmniejszeniu zależności od centralizowanej infrastruktury bankowej.

| Cecha | Centralizowane stablecoiny | Zdecentralizowane stablecoiny |

|---|---|---|

| Zabezpieczenie | Rezerwy fiducjarne w banku | Aktywa kryptowalutowe w smart kontraktach |

| Model zaufania | Zaufanie do emitenta | Zaufanie do kodu/mechanizmów rynkowych |

| Cenzura | Fundusze mogą być zamrożone/cenzurowane | Wysoka odporność na zamrażanie |

Podsumowanie

Stablecoiny reprezentują kluczową innowację w krajobrazie finansowym, rozwiązując problem zmienności, który utrudnia powszechną adopcję kryptowalut. Oferując przewidywalne przechowywanie wartości i niezawodny środek wymiany, odblokowują potencjał technologii blockchain dla płatności, oszczędności i globalnego handlu. Jednak ta stabilność niesie ze sobą wyraźne kompromisy dotyczące zaufania, centralizacji i zgodności regulacyjnej.

Ryzyka związane ze stablecoinami są wieloaspektowe. Modele centralizowane wprowadzają ryzyko kontrahenta i możliwości cenzury, podczas gdy modele zdecentralizowane napotykają techniczne złożoności i ryzyka likwidacji rynkowej. Próby algorytmiczne pokazały katastrofalne konsekwencje wadliwego projektu ekonomicznego. W miarę dojrzewania sektora użytkownicy muszą ostrożnie nawigować te ryzyka, rozumiejąc, że nie wszystkie aktywa stabilne są zbudowane z tą samą odpornością lub mechanizmami bezpieczeństwa.

Zrozumienie mechanizmów stojących za stablecoinem to jedyny sposób, aby naprawdę ocenić, czy Twoje cyfrowe dolary są bezpieczne.