Finanse zdecentralizowane reprezentują znaczącą zmianę w sposobie interakcji osób z systemami gospodarczymi. Zamiast polegać na scentralizowanych pośrednikach, takich jak banki czy domy maklerskie, ten nowy ekosystem wykorzystuje technologię do oferowania produktów finansowych bezpośrednio użytkownikom. W centrum tej transformacji znajduje się koncepcja stabilności wartości. Podczas gdy kryptowaluty są znane z zmienności cen, aplikacje finansowe zbudowane na sieciach blockchain często wymagają stabilnych aktywów, aby działać efektywnie.

Te stabilne aktywa służą jako podstawowy środek wymiany i magazyn wartości w cyfrowej gospodarce. Umożliwiają użytkownikom blokowanie zysków, ułatwiają płynne płatności i pozwalają na angażowanie się w złożone strategie finansowe bez natychmiastowego narażenia na wahania rynkowe. Wykorzystując przejrzystość i automatyzację sieci blockchain, deweloperzy stworzyli systemy, w których stabilność monetarna jest utrzymywana za pomocą kodu, a nie polityki banku centralnego. Ta technologiczna podstawa umożliwia globalną gospodarkę bez zezwoleń, dostępną dla każdego z połączeniem internetowym.

Technologiczna podstawa cyfrowej stabilności

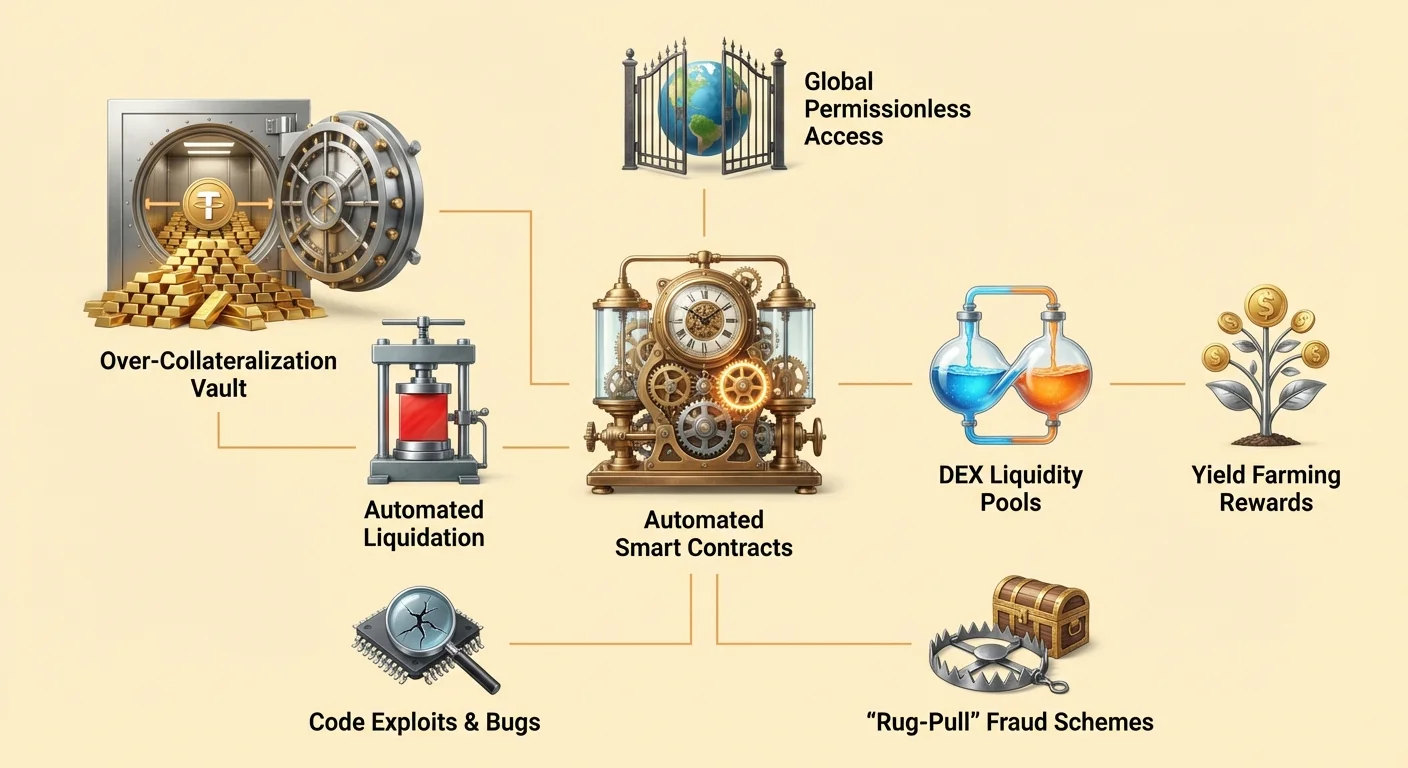

Infrastruktura wspierająca stabilne aktywa monetarne w zdecentralizowanym ekosystemie opiera się w dużej mierze na inteligentnych kontraktach. Są to programy komputerowe przechowywane w blockchainie, które wykonują się automatycznie, gdy spełnione są określone warunki. W przeciwieństwie do tradycyjnego oprogramowania działającego na prywatnych serwerach, te kontrakty działają na publicznych sieciach otwartych do weryfikacji przez każdego uczestnika.

Automatyzacja polityki monetarnej

Inteligentne kontrakty działają jako samoegzekwujące się umowy definiujące zasady pieniądza w systemie. W kontekście finansów zdecentralizowanych, czyli DeFi, te kontrakty zastępują ręczne procesy zazwyczaj obsługiwane przez pracowników banków lub prawników. Kod określa dokładnie, jak aktywa są emitowane, umarzane i przekazywane na podstawie z góry zdefiniowanej logiki.

Na przykład inteligentny kontrakt może być zaprogramowany do emisji określonej ilości waluty cyfrowej tylko wtedy, gdy użytkownik wpłaci odpowiadającą ilość zabezpieczenia. Ta automatyzacja zapewnia, że emisja pieniądza nie podlega błędom ludzkim ani dyskrecjonalnej manipulacji. Zasady są niezmienne po wdrożeniu, zapewniając przewidywalny framework dla wszystkich uczestników rynku. Ta deterministyczna natura jest kluczowa dla utrzymania zaufania w systemie, w którym nie ma centralnego organu do rozstrzygania sporów.

Wykonanie bez zaufania

Koncepcja systemów „bez zaufania” jest fundamentalna dla działania tych aktywów cyfrowych. W tym kontekście „bez zaufania” nie oznacza, że system jest niewiarygodny. Oznacza to, że użytkownicy nie muszą pokładać wiary w osobę trzecią, aby zapewnić poprawne działanie systemu. Ważność sieci i wykonanie kontraktów może być zweryfikowane przez każdego.

Gdy użytkownik wchodzi w interakcję z protokołem skupionym na stabilności, wchodzi w bezpośrednią interakcję z blockchainem. Nie ma potrzeby ufania menedżerowi banku w zatwierdzaniu pożyczki ani izbie rozliczeniowej w rozliczaniu transakcji. Sieć sama weryfikuje transakcję. To eliminuje ryzyko kontrahenta związane ze scentralizowanymi dostawcami usług, którzy mogą zbankrutować, zamrozić środki lub ulec awariom operacyjnym. Bezpieczeństwo i przejrzystość zapewniane przez ten model stanowią podstawę, na której budowane są złożone aplikacje finansowe.

Mechanizmy nadzabezpieczonych pożyczek

Jedną z najbardziej prominentnych metod tworzenia stabilności w DeFi są pożyczki oparte na inteligentnych kontraktach. Ten proces pozwala użytkownikom generować płynność bez sprzedaży ich bazowych aktywów kryptowalutowych. Odzwierciedla tradycyjne zabezpieczone pożyczki, ale działa w całości poprzez zautomatyzowane protokoły.

Strategie nadzabezpieczenia

Aby zabezpieczyć pożyczkę w zdecentralizowanym ekosystemie, pożyczkobiorcy muszą dostarczyć zabezpieczenie. Ponieważ bazowe aktywa, takie jak Ethereum, mogą być zmienne, te protokoły zazwyczaj wymagają nadzabezpieczenia. Oznacza to, że wartość depozytu musi przekraczać wartość pożyczki o określony margines.

Rozważ scenariusz, w którym użytkownik chce pożyczyć dolary amerykańskie przeciwko swoim holdingom Ethereum. Może wysłać 1 ETH do inteligentnego kontraktu. Jeśli protokół wymaga stosunku zabezpieczenia 2:1, użytkownik może pożyczyć do wartości 0,5 ETH w dolarach. Inteligentny kontrakt trzyma oryginalne ETH jako zabezpieczenie. To zapewnia, że nawet jeśli rynek się waha, pożyczka pozostaje wsparta wystarczającą wartością. Ten mechanizm pozwala na tworzenie stabilnej wartości (pożyczka) wspartej zmiennymi aktywami, wszystko zarządzane bez sprawdzania kredytu czy interwencji ludzkiej.

Zarządzanie zmiennością i likwidacją

Stabilność systemu opiera się na ścisłym egzekwowaniu tych proporcji. Jeśli wartość zabezpieczenia znacznie spadnie, system musi działać, aby chronić wypłacalność protokołu. Inteligentne kontrakty są zaprogramowane do automatycznego uruchamiania likwidacji, gdy wartości zabezpieczenia przekroczą określony próg.

Jeśli cena zabezpieczenia spadnie poniżej wymaganego stosunku, pożyczkobiorca ma dwie opcje. Może spłacić pożyczkę wraz z odsetkami lub dodać więcej zabezpieczenia do inteligentnego kontraktu, aby przywrócić bezpieczny poziom. Jeśli pożyczkobiorca nie podejmie działań, a wartość nadal spada, inteligentny kontrakt zlikwiduje zabezpieczenie. Zwykle polega to na sprzedaży ETH w celu spłaty długu. Ten surowy, ale konieczny mechanizm zapewnia, że system pozostaje wypłacalny i że stabilne aktywa emitowane przez protokół zachowują swoje zabezpieczenie niezależnie od warunków rynkowych.

Ułatwianie zdecentralizowanej wymiany

Stabilne aktywa odgrywają kluczową rolę w zdecentralizowanych giełdach (DEX). Te platformy pozwalają użytkownikom handlować aktywami cyfrowymi bezpośrednio między sobą bez przekazywania custodi scentralizowanej usłudze. Aby te rynki działały efektywnie, wymagają głębokiej płynności i wiarygodnych walut kwotowanych.

Rola pul płynności

Zdecentralizowane giełdy działają inaczej niż tradycyjne rynki z księgą zamówień. Opierają się na pulach płynności, które są inteligentnymi kontraktami trzymającymi pary aktywów. Dostawcy płynności wpłacają swoje tokeny do tych pul, aby ułatwić handel innym. W zamian zarabiają procent opłat transakcyjnych generowanych przez protokół.

Stablecoiny są niezbędne w tym procesie, ponieważ często stanowią połowę pary handlowej. Traderzy często wymieniają zmienne aktywa na stabilne, aby zabezpieczyć się przed spadkami rynkowymi. Bez wiarygodnego stabilnego aktywa w tych pulach traderzy musieliby wymieniać jeden zmienny aktyw na inny, co utrudniałoby realizację zysków lub ochronę kapitału. Struktura zachęt dla dostawców płynności tworzy „crowd-sourced” głębokość rynku, zwiększając efektywność i zmniejszając poślizg dla traderów.

Zwiększanie efektywności rynku

Obecność stabilnych aktywów w DEX poprawia ogólne doświadczenie użytkownika. Umożliwia łatwiejsze odkrywanie cen i zapewnia bezpieczną przystań w okresach wysokiej zmienności. Ponieważ te giełdy są bez zezwoleń, każdy może uczestniczyć w market makingu.

Automatyzacja tych giełd usuwa również potrzebę pośrednika trzymającego fundusze. Inteligentne kontrakty przenoszą aktywa przejrzysto zgodnie z logiką kodu. To eliminuje ryzyko zamrożenia wypłat przez scentralizowaną giełdę lub zhakowania. Użytkownicy zachowują kontrolę nad swoimi funduszami aż do momentu wykonania transakcji. To wyrównanie zachęt – gdzie dostawcy zarabiają opłaty, a traderzy otrzymują efektywną egzekucję – jest napędzane stałą dostępnością stabilnych par w ekosystemie.

Generowanie zysków i inkluzja finansowa

Połączenie stabilnych aktywów i otwartych protokołów pożyczkowych zdemokratyzowało dostęp do strategii generujących zyski. W tradycyjnych finansach możliwości wysokich zysków są często ograniczone do inwestorów instytucjonalnych lub osób o wysokim majątku. DeFi zmienia tę dynamikę, pozwalając każdemu z adresem portfela na udział.

Zarabianie odsetek na depozytach

Użytkownicy mogą wpłacać swoje stabilne aktywa cyfrowe do protokołów pożyczkowych, aby zarabiać odsetki. Jest to analogiczne do konta oszczędnościowego w banku, ale mechanizmy są inne. W DeFi kapitał jest łączony z funduszami innych dostawców i pożyczany pożyczkobiorcom. Odsetki płacone przez pożyczkobiorców są automatycznie rozdzielane między pożyczkodawców.

Ponieważ system eliminuje narzuty tradycyjnych banków – takie jak oddziały, personel i działy prawne – zyski oferowane w DeFi mogą być wyższe niż w tradycyjnych finansach. Inteligentne kontrakty automatyzują dystrybucję zysków, zapewniając, że pożyczkodawcy otrzymują swój udział zgodnie z dokładnymi warunkami protokołu. Ta efektywność potencjalnie prowadzi do bardziej równomiernego podziału zysków wśród uczestników.

Globalny dostęp bez zezwoleń

Jednym z najpotężniejszych aspektów tego ekosystemu jest jego natura bez zezwoleń. Tradycyjna infrastruktura finansowa jest często ograniczona geografią, wymaganiami dokumentacyjnymi i regulacjami bankowymi. To wyklucza miliardy ludzi z dostępu do podstawowych usług finansowych.

W zdecentralizowanej gospodarce nie ma strażników. Każdy z połączeniem internetowym i cyfrowym portfelem może wchodzić w interakcje z tymi protokołami. Nie ma znaczenia, gdzie użytkownik mieszka ani jaki ma historię kredytową. Użytkownik w kraju z załamującą się lokalną walutą może uzyskać dostęp do stablecoinów powiązanych z dolarem poprzez protokół DeFi, skutecznie zachowując swoją siłę nabywczą. Ta globalna dostępność pozwala jednostkom stać się swoimi własnymi bankami, pożyczając pieniądze i zarabiając odsetki niezależnie od lokalizacji fizycznej.

| Cecha | Finanse tradycyjne | Finanse zdecentralizowane |

|---|---|---|

| Dostęp | Z zezwoleniami (wymagane ID) | Bez zezwoleń (otwarty dla wszystkich) |

| Custodia | Zewnętrzna (bank) | Samodzielna (użytkownik) |

| Przejrzystość | Nieprzejrzysta | Publicznie weryfikowalna |

Nawigowanie po ryzykach w ekosystemie

Chociaż potencjał finansów zdecentralizowanych jest ogromny, nie jest wolny od ryzyk. Mechanizmy zapewniające autonomię i efektywność wprowadzają również unikalne wyzwania, z którymi użytkownicy muszą się zmierzyć. Zrozumienie tych ryzyk jest niezbędne dla każdego uczestniczącego w tej przestrzeni.

Wrażliwości inteligentnych kontraktów

Poleganie na kodzie oznacza, że błędy oprogramowania są znaczącym zagrożeniem. Inteligentne kontrakty są deterministyczne, co oznacza, że robią dokładnie to, co zostały zaprogramowane. Jeśli w kodzie jest błąd lub luka, może zostać wykorzystana. Hakerzy szukają tych wrażliwości, aby drenować fundusze z protokołów.

Chociaż wiele projektów jest open source, co pozwala społeczności na audyt kodu, błędy mogą nadal występować. „Źle zaprojektowana” aplikacja może zawierać słabości prowadzące do utraty funduszy użytkowników. W przeciwieństwie do banku, gdzie oszukańcze transakcje mogą być cofnięte, transakcje blockchain są generalnie niezmienne. Gdy fundusze zostaną skradzione poprzez exploit inteligentnego kontraktu, często są nie do odzyskania. Hasło „kod to prawo” działa w obie strony; zapewnia neutralne wykonanie, ale także egzekwuje konsekwencje błędów programistycznych.

Zagrożenie ze strony złośliwych aktorów

Poza przypadkowymi błędami istnieje ryzyko celowego oszustwa. Anonimowość i brak regulacji w tej przestrzeni mogą przyciągać złośliwych aktorów. Niektórzy deweloperzy mogą wdrażać „złośliwe dApp”, zaprojektowane specjalnie do kradzieży depozytów użytkowników.

Powszechną taktyką jest „rug-pull”. W tym scenariuszu insiderzy mogą stworzyć projekt, przyciągnąć kapitał obietnicą wysokich zysków, a następnie porzucić projekt, zabierając fundusze. Mogą trzymać większość tokenów projektu i sprzedać je wszystkie naraz, powodując załamanie ceny. Innym ryzykiem jest phishing, gdzie atakujący tworzą strony wyglądające identycznie jak legalne usługi. Jeśli użytkownik podłączy swój portfel do fałszywej strony, może nieświadomie nadać atakującemu pozwolenie na drenowanie swoich aktywów.

| Rodzaj ryzyka | Opis | Konsekwencja |

|---|---|---|

| Błąd/Exploit | Wada w logice kodu | Utrata funduszy na rzecz hakera |

| Rug-pull | Złośliwe działanie insidera | Załamanie wartości tokena |

| Phishing | Fałszywy interfejs strony | Kradzież aktywów portfela |

Zarządzanie i kontrola społecznościowa

Wiele protokołów emitujących lub wykorzystujących stabilne aktywa jest zarządzanych przez zdecentralizowane organizacje. To wprowadza warstwę kontroli społecznościowej nieobecną w tradycyjnych finansach. Tokeny zarządzania są często używane do ułatwienia tego procesu, dając interesariuszom głos w przyszłości protokołu.

Głosowanie i aktualizacje protokołu

Tokeny zarządzania dają posiadaczom prawo do głosowania nad propozycjami. Te propozycje mogą obejmować dostosowanie modeli stóp procentowych i proporcji zabezpieczenia po zmianie alokacji funduszy skarbca. Ten system ma na celu wyrównanie interesów użytkowników z długoterminowym zdrowiem protokołu.

Na przykład, jeśli protokół pożyczkowy musi dodać nowy typ zabezpieczenia, społeczność głosuje nad parametrami. To zapewnia, że zmiany nie są wprowadzane jednostronnie przez małą grupę insiderów. Wzmacnia poczucie własności i odpowiedzialności wśród uczestników. Aktywni członkowie społeczności są motywowani do wkładu w rozwój projektu, ponieważ sukces protokołu często koreluje z wartością tokena zarządzania.

Dystrybucja i airdropy

Projekty często dystrybuują te tokeny zarządzania poprzez mechanizmy takie jak „airdropy”. Airdrop polega na wysyłaniu darmowych tokenów do użytkowników spełniających określone kryteria, takie jak korzystanie z platformy lub dostarczanie płynności. Ta strategia służy wielu celom: nagradza wczesnych adopterów, decentralizuje własność protokołu i zachęca do przyszłego zaangażowania.

Dystrybuując tokeny do szerokiej bazy aktywnych użytkowników, projekty mogą uruchomić społeczność zmotywowanych interesariuszy. Jest to często postrzegane jako sposób na „marketing” projektu przy jednoczesnym budowaniu zdecentralizowanej struktury zarządzania. Jednak użytkownicy muszą być ostrożni wobec spekulacyjnego zachowania wokół tych wydarzeń. Ostatecznym celem jest stworzenie zrównoważonego ekosystemu, w którym społeczność aktywnie zarządza parametrami utrzymującymi stabilność i bezpieczeństwo aktywów monetarnych.

Interfejs użytkownika zdecentralizowanego pieniądza

Dla przeciętnej osoby interakcja z tymi złożonymi systemami technicznymi wymaga mostka. Tu wchodzą zdecentralizowane aplikacje, czyli dApp. dApp zapewnia przyjazny interfejs użytkownika łączący cyfrowy portfel osoby z bazowymi inteligentnymi kontraktami.

Podłączanie do blockchaina

Aby użyć stablecoina lub pożyczyć aktywa, użytkownik podłącza swój portfel do dApp. Portfel przechowuje klucze prywatne użytkownika i podpisuje transakcje. dApp służy jako front-end, wyświetlając salda, stopy procentowe i opcje transakcji. Przekłada złożoną logikę blockchaina na przyciski i formularze znane użytkownikom webowym.

To połączenie jest „bez zezwoleń”, co oznacza, że dApp nie przechowuje danych użytkownika ani nie wymaga konta logowania w tradycyjnym sensie. Adres portfela użytkownika działa jako jego tożsamość. Ta konfiguracja zapewnia, że użytkownicy zachowują pełną kontrolę nad swoimi aktywami przez cały czas. Nie muszą wpłacać funduszy na konto bankowe dApp; zamiast tego autoryzują konkretne interakcje z inteligentnym kontraktem bezpośrednio ze swojej custodi.

Weryfikowalność i przejrzystość

Jedną z kluczowych zalet używania dApp jest przejrzystość. Ponieważ backend działa na publicznym blockchainie, historia operacji aplikacji jest niezmienna i widoczna dla wszystkich. Użytkownicy mogą zweryfikować, że gra jest „provably fair” lub że protokół pożyczkowy faktycznie trzyma deklarowane zabezpieczenie.

To kontrastuje ostro z tradycyjnymi aplikacjami, gdzie logika backendu jest ukryta na prywatnych serwerach. W zdecentralizowanym świecie użytkownicy mogą sprawdzić adres kontraktu i zobaczyć kod (jeśli mają umiejętności techniczne) lub polegać na audytach społeczności. Ta przejrzystość buduje inny rodzaj zaufania – opartego na weryfikacji, a nie reputacji. Wymusza na protokołach uczciwe działanie, ponieważ wszelkie odchylenia od kodu byłyby natychmiast widoczne w publicznym rejestrze.

Wniosek

Pojawienie się stablecoinów i ekosystemu finansów zdecentralizowanych reprezentuje fundamentalne przeobrażenie infrastruktury monetarnej. Wykorzystując inteligentne kontrakty, te systemy automatyzują złożone procesy pożyczania, zadłużania i wymiany. Zastępują pośredników przejrzystym kodem, umożliwiając system finansowy otwarty dla każdego z cyfrowym portfelem. Możliwość tworzenia stabilnej wartości poprzez nadzabezpieczenie zapewnia niezbędną podstawę dla wiarygodnej gospodarki cyfrowej, umożliwiając użytkownikom zabezpieczanie się przed zmiennością przy dostępie do globalnych usług finansowych.

Jednak ta innowacja nie jest wolna od niebezpieczeństw. Poleganie na oprogramowaniu wprowadza ryzyka błędów, exploitów i złośliwego zachowania, mniej powszechne w tradycyjnym bankowości. Użytkownicy muszą nawigować ten krajobraz z ostrożnością, weryfikując źródła i rozumiejąc mechanizmy protokołów, których używają. Pomimo tych wyzwań trajektoria DeFi sugeruje przyszłość, w której dostęp finansowy jest bardziej równościowy i efektywny. W miarę dojrzewania technologii i hartowania bezpieczeństwa protokołów przez społeczności open source, rola stabilnego, zdecentralizowanego pieniądza prawdopodobnie wzrośnie, oferując solidną alternatywę dla legacy systemów finansowych.

Prawdziwa własność finansowa upodabnia cię do twojego własnego banku, ale wymaga czujności, edukacji i ostrożnego zarządzania ryzykiem.