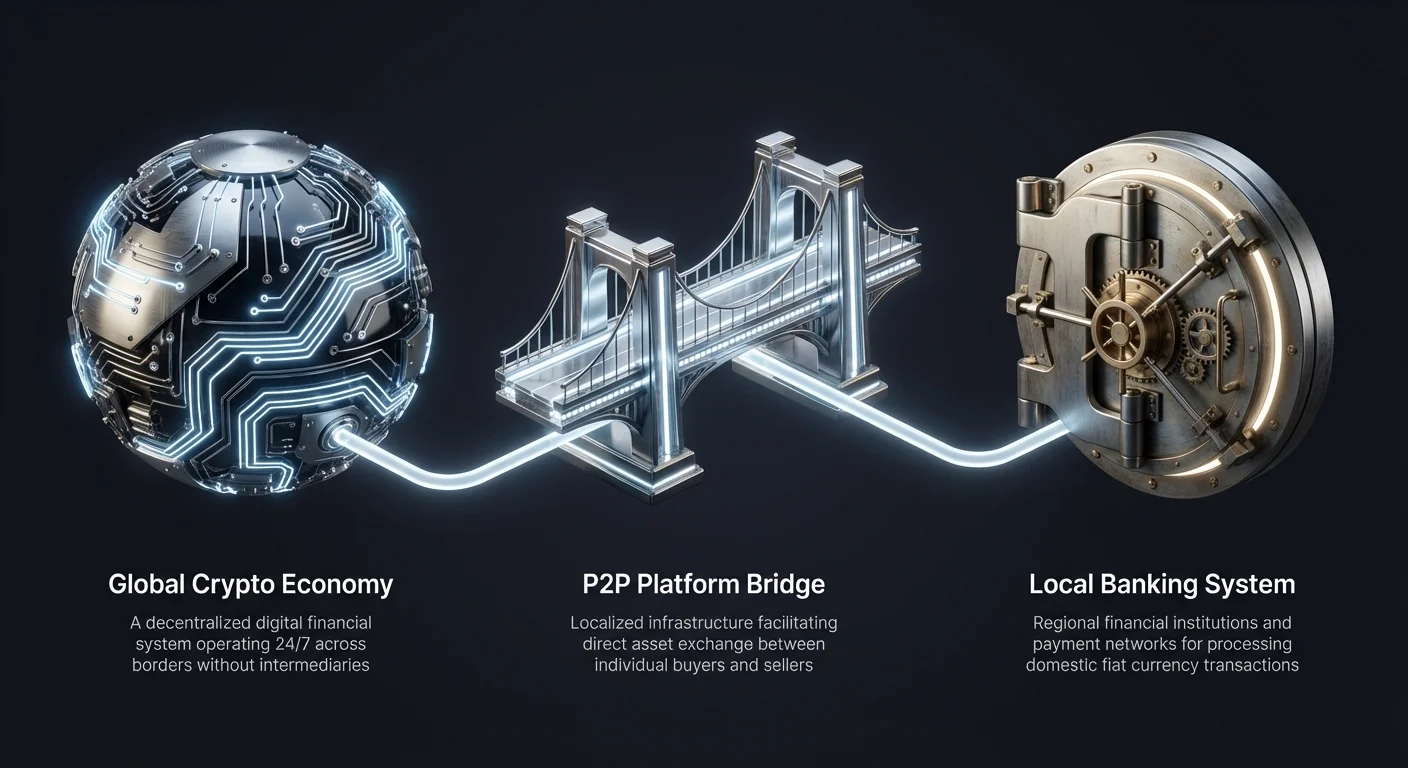

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਦੇ ਵਿਕਾਸ ਨੇ ਇੱਕ ਵਿਸ਼ਵਵਿਆਪੀ ਵਿੱਤੀ ਇਕੋਸਿਸਟਮ ਬਣਾਇਆ ਹੈ ਜੋ ਚੌਬੀਸ ਘੰਟੇ ਕੰਮ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਡਿਜੀਟਲ ਅਸੈੱਟ ਬਲਾਕਚੇਨ ਨੈੱਟਵਰਕਾਂ ਉੱਤੇ ਸੀਮਾਵਾਂ ਪਾਰ ਆਸਾਨੀ ਨਾਲ ਚੱਲਦੇ ਹਨ, ਇਹਨਾਂ ਡਿਜੀਟਲ ਮੁਦਰਾਵਾਂ ਅਤੇ ਸਥਾਨਕ ਫਿਆਤ ਪੈਸੇ ਵਿਚਕਾਰ ਇੰਟਰਫੇਸ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਘਰਸ਼ਣ ਵਾਲਾ ਬਿੰਦੂ ਹੈ। ਇਹ ਉੱਥੇ ਹੀ ਹੈ ਜਿੱਥੇ ਪੀਅਰ-ਟੂ-ਪੀਅਰ (P2P) ਪਲੇਟਫਾਰਮ ਅਨਿਵਾਰਯ ਢਾਂਚਾਗਤ ਬੁਨਿਆਦ ਵਜੋਂ ਉਭਰੇ ਹਨ।

ਇਹ ਪਲੇਟਫਾਰਮ ਸਥਾਨਕ ਪੁਲ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਜੋ ਵਿਸ਼ਵਵਿਆਪੀ ਕ੍ਰਿਪਟੋ ਅਰਥਵਿਵਸਥਾ ਨੂੰ ਖੇਤਰੀ ਬੈਂਕਿੰਗ ਸਿਸਟਮਾਂ ਅਤੇ ਭੁਗਤਾਨ ਨੈੱਟਵਰਕਾਂ ਨਾਲ ਜੋੜਦੇ ਹਨ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਆਰਡਰ ਬੁੱਕਾਂ ਵਿੱਚੋਂ ਵੱਖਰੇ ਜੋ ਵਪਾਰ ਨੂੰ ਆਪਣੇ ਆਪ ਮਿਲਾਉਂਦੀਆਂ ਹਨ, P2P ਪਲੇਟਫਾਰਮ ਖਰੀਦਦਾਰਾਂ ਅਤੇ ਵਿਕਰੇਤਾਵਾਂ ਵਿਚਕਾਰ ਸਿੱਧੀ ਅੰਗਤ ਭਾਗੀਦਾਰੀ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ। ਇਹ ਮਨੁੱਖੀ ਤੱਤ ਇੱਕ ਲਚਕੀਲਾਪਣ ਦਿੰਦਾ ਹੈ ਜੋ ਸਖਤ ਕੇਂਦਰੀਕ੍ਰਿਤ ਸਿਸਟਮਾਂ ਨਹੀਂ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੀਆਂ।

ਕਈ ਖੇਤਰਾਂ ਵਿੱਚ ਜਿੱਥੇ ਸਖਤ ਬੈਂਕਿੰਗ ਨਿਯਮ ਹਨ ਜਾਂ ਸੀਮਤ ਵਿੱਤੀ ਢਾਂਚਾ ਹੈ, ਇਹ ਪਲੇਟਫਾਰਮ ਸਿਰਫ਼ ਇੱਕ ਵਿਕਲਪ ਨਹੀਂ ਬਲਕਿ ਮੁੱਖ ਗੇਟਵੇ ਹਨ। ਉਹ ਡਿਜੀਟਲ ਕਮਾਈ ਨੂੰ ਖਰਚਣਯੋਗ ਨਕਦ ਵਿੱਚ ਬਦਲਣ ਲਈ ਜ਼ਰੂਰੀ ਤਰਲਤਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਪ੍ਰਕਿਰਿਆ, ਜਿਸ ਨੂੰ "ਆਫ਼-ਰੈਂਪ" ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਵਿਹਾਰਕ ਉਪਯੋਗਤਾ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਸਥਾਨਕ P2P ਪਹੁੰਚ ਦੇ ਯਾਂਤਰਾਂ, ਜੋਖਮਾਂ ਅਤੇ ਲਾਭਾਂ ਨੂੰ ਸਮਝਣਾ ਹਰ ਵਪਾਰੀ ਲਈ ਜ਼ਰੂਰੀ ਹੈ ਜੋ ਫੰਡਾਂ ਨੂੰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਚਲਾਉਣਾ ਚਾਹੁੰਦਾ ਹੈ। ਇਸ ਵਿੱਚ ਭਰੋਸੇਯੋਗੀ ਸਿਸਟਮਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ, ਐਸਕ੍ਰੋ ਤਕਨੀਕਾਂ ਨੂੰ ਸਮਝਣਾ ਅਤੇ ਖੇਤਰੀ ਭੁਗਤਾਨ ਵਿਧੀਆਂ ਦੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਨੂੰ ਪਛਾਣਨਾ ਸ਼ਾਮਲ ਹੈ। ਇਹ ਗਾਈਡ ਇਹਨਾਂ ਪਲੇਟਫਾਰਮਾਂ ਕਿਵੇਂ ਕੰਮ ਕਰਦੇ ਹਨ ਅਤੇ ਵਿਸ਼ਾਲ ਵਿੱਤੀ ਭੂਮੀ ਉੱਤੇ ਉਹਨਾਂ ਦੀ ਭੂਮਿਕਾ ਨੂੰ ਖੋਜਦੀ ਹੈ।

ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਵਪਾਰ ਦੇ ਯਾਂਤਰ

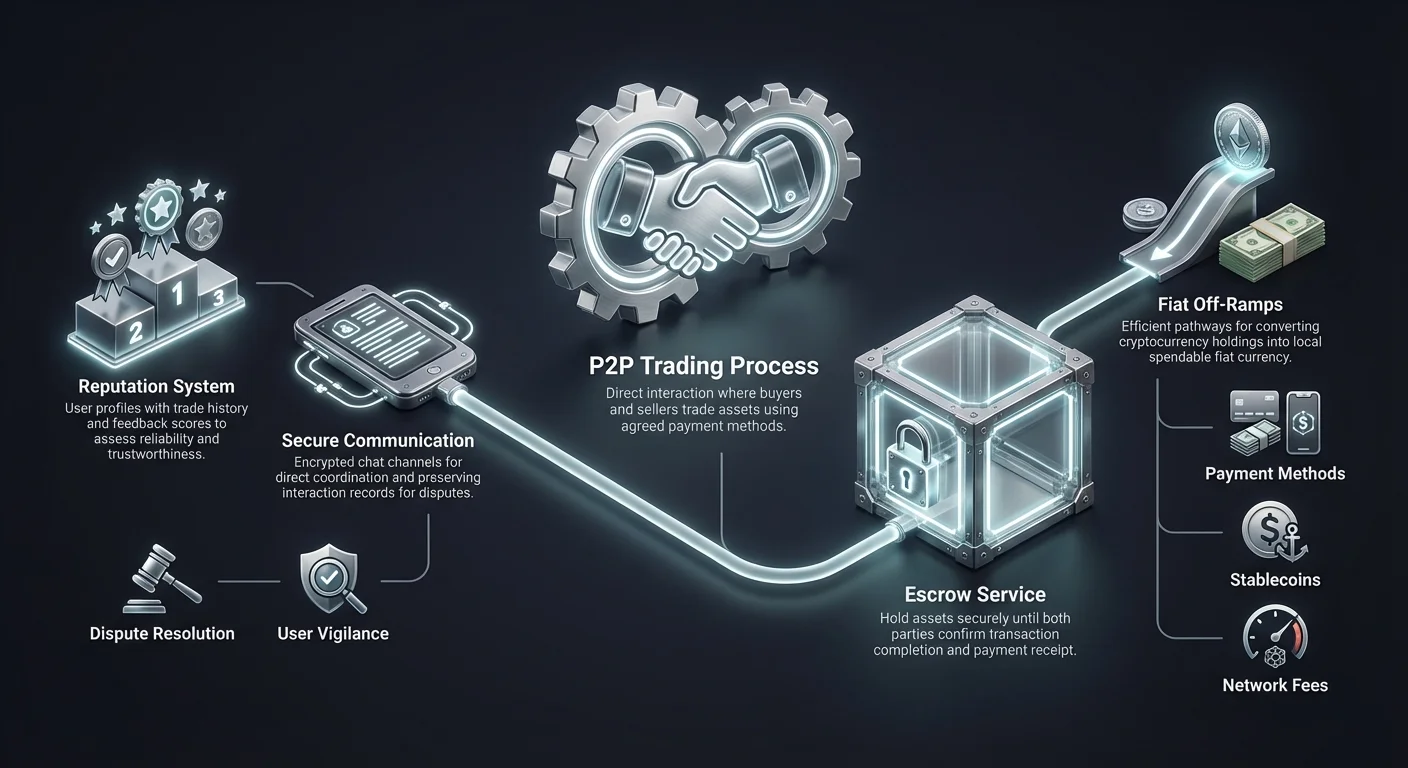

ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਵਪਾਰ ਮੁੱਢਲੇ ਤੌਰ 'ਤੇ ਸਟੈਂਡਰਡ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਉੱਤੇ ਮਿਲਣ ਵਾਲੀਆਂ ਆਟੋਮੈਟਿਕ ਮੈਚਿੰਗ ਇੰਜਣਾਂ ਤੋਂ ਵੱਖਰਾ ਹੈ। ਇੱਕ ਰਵਾਇਤੀ ਐਕਸਚੇਂਜ ਉੱਤੇ, ਇੱਕ ਅਲਗੋਰਿਦਮ ਕੀਮਤ ਅਤੇ ਸਮੇਂ ਦੀ ਤਰਜੀਹ ਅਧਾਰਤ ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਆਰਡਰਾਂ ਨੂੰ ਮਿਲਾਉਂਦਾ ਹੈ। ਯੂਜ਼ਰ ਨੂੰ ਘੱਟ ਹੀ ਪਤਾ ਹੁੰਦਾ ਹੈ ਕਿ ਵਪਾਰ ਦੇ ਦੂਜੇ ਪਾਸੇ ਕੌਣ ਹੈ।

P2P ਵਾਤਾਵਰਣ ਵਿੱਚ, ਪ੍ਰਕਿਰਿਆ ਇੱਕ ਵਰਗੀਕ੍ਰਿਤ ਵਿਗਿਆਪਨ ਬੋਰਡ ਵਾਂਗ ਹੈ। ਵਿਕਰੇਤਾ ਵਿਗਿਆਪਨ ਪੋਸਟ ਕਰਦੇ ਹਨ ਜਿਸ ਵਿੱਚ ਉਹਨਾਂ ਵੱਲੋਂ ਵੇਚਣ ਵਾਲੀ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਮਾਤਰਾ, ਮੰਗੀ ਕੀਮਤ ਅਤੇ ਉਹਨਾਂ ਵੱਲੋਂ ਸਵੀਕਾਰ ਕੀਤੀਆਂ ਭੁਗਤਾਨ ਵਿਧੀਆਂ ਦਾ ਵੇਰਵਾ ਹੁੰਦਾ ਹੈ। ਖਰੀਦਦਾਰ ਇਹਨਾਂ ਲਿਸਟਿੰਗਾਂ ਨੂੰ ਬ੍ਰਾਊਜ਼ ਕਰਦੇ ਹਨ ਅਤੇ ਆਪਣੀਆਂ ਖਾਸ ਲੋੜਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਵਾਲੇ ਵਿਕਰੇਤਾ ਨੂੰ ਚੁਣਦੇ ਹਨ।

ਜਦੋਂ ਵਪਾਰ ਸ਼ੁਰੂ ਹੁੰਦਾ ਹੈ, ਪਲੇਟਫਾਰਮ ਬਦਲਾਅ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦਾ ਹੈ ਪਰ ਫਿਆਤ ਭੁਗਤਾਨ ਨੂੰ ਖੁਦ ਨਹੀਂ ਕਾਰਜ ਕਰਦਾ। ਬਦਲਥੇ, ਫਿਆਤ ਟ੍ਰਾਂਸਫਰ ਪਲੇਟਫਾਰਮ ਦੇ ਬਾਹਰ ਹੁੰਦਾ ਹੈ, ਦੋ ਪਾਰਟੀਆਂ ਦੇ ਬੈਂਕ ਖਾਤਿਆਂ ਜਾਂ ਡਿਜੀਟਲ ਵਾਲਟਾਂ ਵਿਚਕਾਰ ਸਿੱਧਾ। ਕ੍ਰਿਪਟੋ ਸੈੱਟਲਮੈਂਟ ਅਤੇ ਫਿਆਤ ਸੈੱਟਲਮੈਂਟ ਦਾ ਇਹ ਵਿਛੋੜਾ P2P ਵਪਾਰ ਦੀ ਮੁੱਢਲੀ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ।

ਐਸਕ੍ਰੋ ਸੇਵਾਵਾਂ ਦੀ ਭੂਮਿਕਾ

ਇੱਕ ਵਪਾਰ ਵਿੱਚ ਜਿੱਥੇ ਇੱਕ ਪਾਰਟੀ ਅਸੈੱਟ ਪ੍ਰਾਪਤ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਪੈਸੇ ਭੇਜਦੀ ਹੈ, ਭਰੋਸਾ ਸਭ ਤੋਂ ਵੱਡੀ ਚੁਣੌਤੀ ਹੈ। ਇਸ ਨੂੰ ਹੱਲ ਕਰਨ ਲਈ, P2P ਪਲੇਟਫਾਰਮ ਐਸਕ੍ਰੋ ਸੇਵਾਵਾਂ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹਨ। ਜਦੋਂ ਵਪਾਰ ਖੋਲ੍ਹਿਆ ਜਾਂਦਾ ਹੈ, ਵਿਕਰੇਤਾ ਦੀ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨੂੰ ਪਲੇਟਫਾਰਮ ਵੱਲੋਂ ਅਸਥਾਈ ਤੌਰ 'ਤੇ ਲੌਕ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਵਿਕਰੇਤਾ ਦੇ ਨਿਯੰਤਰਣ ਤੋਂ ਹਟਾਇਆ ਜਾਂਦਾ ਹੈ ਪਰ ਅਜੇ ਖਰੀਦਦਾਰ ਨੂੰ ਕ੍ਰੈਡਿਟ ਨਹੀਂ ਕੀਤਾ ਜਾਂਦਾ।

ਇਹ ਐਸਕ੍ਰੋ ਹਾਲਤ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਫਿਆਤ ਭੁਗਤਾਨ ਕਾਰਜ ਹੁੰਦੇ ਸਮੇਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਸੁਰੱਖਿਅਤ ਹੈ। ਖਰੀਦਦਾਰ ਚੁਣੀ ਹੋਈ ਭੁਗਤਾਨ ਵਿਧੀ ਨਾਲ ਸਹਿਮਤ ਫਿਆਤ ਮੁਦਰਾ ਭੇਜਦਾ ਹੈ। ਭੁਗਤਾਨ ਭੇਜਣ ਤੋਂ ਬਾਅਦ, ਖਰੀਦਦਾਰ ਪਲੇਟਫਾਰਮ ਉੱਤੇ ਵਪਾਰ ਨੂੰ ਭੁਗਤਾਨ ਕੀਤਾ ਹੋਇਆ ਮਾਰਕ ਕਰਦਾ ਹੈ।

ਫਿਰ ਵਿਕਰੇਤਾ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਫੰਡ ਉਹਨਾਂ ਦੇ ਬੈਂਕ ਖਾਤੇ ਜਾਂ ਡਿਜੀਟਲ ਵਾਲਟ ਵਿੱਚ ਪਹੁੰਚ ਗਏ ਹਨ। ਪ੍ਰਾਪਤੀ ਦੀ ਪੁਸ਼ਟੀ ਉੱਤੇ, ਵਿਕਰੇਤਾ ਐਸਕ੍ਰੋ ਤੋਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਰਿਲੀਜ਼ ਕਰਦਾ ਹੈ। ਪਲੇਟਫਾਰਮ ਫਿਰ ਤੁਰੰਤ ਡਿਜੀਟਲ ਅਸੈੱਟ ਨੂੰ ਖਰੀਦਦਾਰ ਦੇ ਵਾਲਟ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਕਰਦਾ ਹੈ, ਲੈਣ-ਦੇਣ ਨੂੰ ਪੂਰਾ ਕਰਦਾ ਹੈ।

ਸਿੱਧੇ ਸੰਚਾਰ ਚੈਨਲ

P2P ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਇੱਕ ਵਿਲੱਖਣ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ ਕਿ ਵਿਰੋਧੀ ਪਾਰਟੀਆਂ ਐਨਕ੍ਰਿਪਟਡ ਚੈਟ ਸਿਸਟਮਾਂ ਰਾਹੀਂ ਸਿੱਧਾ ਸੰਚਾਰ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਭੁਗਤਾਨ ਵੇਰਵਿਆਂ ਨੂੰ ਸਪੱਸ਼ਟ ਕਰਨ ਜਾਂ ਛੋਟੇ ਦੇਰੀਆਂ ਨੂੰ ਹੱਲ ਕਰਨ ਲਈ ਇਹ ਸੰਚਾਰ ਚੈਨਲ ਜ਼ਰੂਰੀ ਹੈ। ਇਹ ਭਰੋਸਾ ਬਣਾਉਣ ਅਤੇ ਸੁਥਰੇ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਸੌਖਾ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਨ ਵਾਲੀ ਮਨੁੱਖੀ ਅੰਗਤ ਭਾਗੀਦਾਰੀ ਦਾ ਇੱਕ ਪੱਧਰ ਜੋੜਦਾ ਹੈ।

ਚੈਟ ਫੰਕਸ਼ਨ ਵਿਵਾਦ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਅੰਗਤ ਭਾਗੀਦਾਰੀ ਦਾ ਰਿਕਾਰਡ ਵੀ ਕੰਮ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਭੁਗਤਾਨ ਬਾਰੇ ਵਿਵਾਦ ਉੱਠਦਾ ਹੈ, ਪਲੇਟਫਾਰਮ ਪ੍ਰਬੰਧਕ ਚੈਟ ਇਤਿਹਾਸ ਨੂੰ ਵੇਖ ਕੇ ਮੁੱਦੇ ਨੂੰ ਫੈਸਲਾ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਸੁਸਪਸ਼ਟਤਾ ਵਪਾਰਕ ਭਾਈਵਾਲਾਂ ਵਿਚਕਾਰ ਪੇਸ਼ੇਵਰ ਵਿਵਹਾਰ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦੀ ਹੈ।

ਹਾਲਾਂਕਿ, ਇਹ ਸਿੱਧਾ ਸੰਚਾਰ ਸਾਵਧਾਨੀ ਵੀ ਮੰਗਦਾ ਹੈ। ਯੂਜ਼ਰਾਂ ਨੂੰ ਲੈਣ-ਦੇਣ ਲਈ ਲੋੜ ਨਾ ਹੋਣ ਵਾਲੀ ਸੰਵੇਦਨਸ਼ੀਲ ਨਿੱਜੀ ਜਾਣਕਾਰੀ ਸਾਂਝੀ ਕਰਨ ਬਾਰੇ ਸਾਵਧਾਨ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਪਲੇਟਫਾਰਮ ਆਮ ਤੌਰ 'ਤੇ ਸੁਰੱਖਿਆ ਅਤੇ ਸਹੀ ਦਸਤਾਵੇਜ਼ੀਕਰਨ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਾਰਾ ਸੰਚਾਰ ਅਧਿਕਾਰਕ ਚੈਟ ਇੰਟਰਫੇਸ ਵਿੱਚ ਰੱਖਣ ਦੀ ਸਲਾਹ ਦਿੰਦੇ ਹਨ।

ਖੇਤਰੀ ਪਹੁੰਚ ਅਤੇ ਵਿੱਤੀ ਸ਼ਾਮਲੀਕਰਨ

P2P ਅਪਣਾਉਣ ਦਾ ਇੱਕ ਮੁੱਖ ਕਾਰਨ ਸਥਾਨਕ ਵਿੱਤੀ ਪਹੁੰਚ ਦੀ ਲੋੜ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਅਕਸਰ ਜਮ੍ਹਾਂ ਅਤੇ ਨਿਕਾਸੀ ਨੂੰ ਕਾਰਜ ਕਰਨ ਲਈ ਅੰਤਰਰਾਸ਼ਟਰੀ ਬੈਂਕਿੰਗ ਭਾਈਵਾਲਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਇਹ ਭਾਈਵਾਲ ਹਰ ਸਥਾਨਕ ਮੁਦਰਾ ਜਾਂ ਖੇਤਰੀ ਬੈਂਕ ਨੂੰ ਸਮਰਥਨ ਨਾ ਕਰਨ ਕਾਰਨ ਕਈ ਯੂਜ਼ਰਾਂ ਨੂੰ ਕ੍ਰਿਪਟੋ ਖਰੀਦਣ ਦਾ ਸਿੱਧਾ ਤਰੀਕਾ ਨਹੀਂ ਹੁੰਦਾ।

P2P ਪਲੇਟਫਾਰਮ ਤਰਲਤਾ ਨੂੰ ਕ੍ਰਾਊਡਸੋਰਸਿੰਗ ਕਰਕੇ ਇਸ ਨੂੰ ਹੱਲ ਕਰਦੇ ਹਨ। ਸਥਾਨਕ ਵਪਾਰੀ ਬਜ਼ਾਰ ਨਿਰਮਾਤਾ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਆਪਣੇ ਘਰੇਲੂ ਬੈਂਕ ਖਾਤਿਆਂ ਨੂੰ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਉਣ ਲਈ ਵਰਤਦੇ ਹਨ। ਇਹ ਬੈਂਕਿੰਗ ਕネਕਸ਼ਨ ਨੂੰ ਅਸਲ ਵਿੱਚ ਵਿਤਰਿਤ ਕਰਦਾ ਹੈ, ਯੂਜ਼ਰਾਂ ਨੂੰ ਅੰਤਰਰਾਸ਼ਟਰੀ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਪਹੁੰਚ ਨਾ ਹੋਣ ਵਾਲੇ ਘਰੇਲੂ ਭੁਗਤਾਨ ਨੈੱਟਵਰਕਾਂ ਨਾਲ ਵਪਾਰ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਇਹ ਢਾਂਚਾ ਬੈਂਕ ਰਹਿਤ ਜਾਂ ਅਧੀ-ਬੈਂਕ ਖੇਤਰਾਂ ਵਿੱਚ ਵਿੱਤੀ ਸ਼ਾਮਲੀਕਰਨ ਲਈ ਖਾਸ ਤੌਰ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਉਹਨਾਂ ਖੇਤਰਾਂ ਵਿੱਚ ਜਿੱਥੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਪੈਨੇਟ੍ਰੇਸ਼ਨ ਘੱਟ ਹੈ ਜਾਂ ਅੰਤਰਰਾਸ਼ਟਰੀ ਵਾਇਰ ਟ੍ਰਾਂਸਫਰ ਮਹਿੰਗੇ ਹਨ, P2P ਬਜ਼ਾਰ ਫਲੋ-ਫਲੋ ਕਰਦੇ ਹਨ। ਉਹ ਸਥਾਨਕ ਮੋਬਾਈਲ ਮਨੀ ਸੌਲੂਸ਼ਨਾਂ ਅਤੇ ਨਕਦ ਜਮ੍ਹਾਂ ਨੈੱਟਵਰਕਾਂ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹਨ ਜੋ ਸਥਾਨਕ ਲੋਕਾਂ ਨੂੰ ਪਹਿਲਾਂ ਹੀ ਜਾਣੀਆਂ ਹਨ।

ਇਹਨਾਂ ਸਥਾਨਕ ਭੁਗਤਾਨ ਰੇਲਾਂ ਨੂੰ ਲਾਭ ਉਠਾ ਕੇ, P2P ਪਲੇਟਫਾਰਮ ਐਂਟਰੀ ਦੀ ਰੁਕਾਵਟ ਨੂੰ ਘਟਾਉਂਦੇ ਹਨ। ਯੂਜ਼ਰ ਨੂੰ ਬਹੁ-ਮੁਦਰਾ ਬੈਂਕ ਖਾਤਾ ਜਾਂ SWIFT ਟ੍ਰਾਂਸਫਰਾਂ ਤੱਕ ਪਹੁੰਚ ਦੀ ਲੋੜ ਨਹੀਂ। ਉਹਨਾਂ ਨੂੰ ਸਿਰਫ਼ ਇੱਕ ਸਥਾਨਕ ਭੁਗਤਾਨ ਵਿਧੀ ਅਤੇ ਇੰਟਰਨੈੱਟ ਕनेਕਸ਼ਨ ਦੀ ਲੋੜ ਹੈ ਤਾਂ ਜੋ ਵਿਸ਼ਵਵਿਆਪੀ ਡਿਜੀਟਲ ਅਸੈੱਟ ਅਰਥਵਿਵਸਥਾ ਵਿੱਚ ਹਿੱਸਾ ਲੈ ਸਕਣ।

ਫਿਆਤ ਆਫ਼-ਰੈਂਪਾਂ: ਕ੍ਰਿਪਟੋ ਨੂੰ ਨਕਦ ਵਿੱਚ ਬਦਲਣਾ

"ਆਫ਼-ਰੈਂਪ" ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨੂੰ ਵਾਪਸ ਫਿਆਤ ਮੁਦਰਾ ਵਿੱਚ ਬਦਲਣ ਦੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਕਹਿੰਦੇ ਹਨ। ਜਦੋਂ ਕਿ ਕ੍ਰਿਪਟੋ ਖਰੀਦਣਾ (ਆਨ-ਰੈਂਪਿੰਗ) ਨਿਵੇਸ਼ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਲਈ ਅਕਸਰ ਸਰਲ ਬਣਾਇਆ ਜਾਂਦਾ ਹੈ, ਨਕਦ ਲਈ ਕ੍ਰਿਪਟੋ ਵੇਚਣਾ ਵਧੇਰੇ ਗੁੰਝਲਦਾਰ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਗੁੰਝਲਦਾਰਤਾ ਬੈਂਕਿੰਗ ਨਿਯਮਾਂ ਅਤੇ ਕ੍ਰਿਪਟੋ-ਸੰਬੰਧੀ ਐਂਟਿਟੀਆਂ ਤੋਂ ਆਉਣ ਵਾਲੇ ਟ੍ਰਾਂਸਫਰਾਂ ਉੱਤੇ ਲਗਾਏ ਜਾਣ ਵਾਲੇ ਛਾਣੇਬੀਨ ਕਾਰਨ ਉੱਭਰਦੀ ਹੈ।

P2P ਪਲੇਟਫਾਰਮ ਅਕਸਰ ਪਾਬੰਦੀ ਵਾਲੇ ਅਧਿਕਾਰ ਖੇਤਰਾਂ ਵਿੱਚ ਸਭ ਤੋਂ ਭਰੋਸੇਯੋਗ ਆਫ਼-ਰੈਂਪ ਹਨ। ਕਿਉਂਕਿ ਫਿਆਤ ਟ੍ਰਾਂਸਫਰ ਇੱਕ ਸਟੈਂਡਰਡ ਵਿਅਕਤੀ-ਵਿਚਕਾਰ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਵਾਂਗ ਦਿਖਾਈ ਦਿੰਦਾ ਹੈ, ਇਹ ਜਾਣੇ-ਪਛਾਣੇ ਕਾਰਪੋਰੇਟ ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜ ਤੋਂ ਟ੍ਰਾਂਸਫਰ ਨਾਲੋਂ ਘੱਟ ਸੰਭਾਵਨਾ ਹੈ ਕਿ ਫਲੈਗ ਜਾਂ ਬਲੌਕ ਕੀਤਾ ਜਾਵੇ। ਇਹ ਯੂਜ਼ਰਾਂ ਨੂੰ ਚੁਣੌਤੀਪੂਰਨ ਨਿਯਮੀ ਵਾਤਾਵਰਣ ਵਿੱਚ ਵੀ ਆਪਣੇ ਹੋਲਡਿੰਗ ਨੂੰ ਤਰਲ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

P2P ਆਫ਼-ਰੈਂਪਾਂ ਦੀ ਲਚਕ ਸੈੱਟਲਮੈਂਟ ਦੀ ਗਤੀ ਤੱਕ ਵਧਦੀ ਹੈ। ਜਦੋਂ ਕਿ ਅੰਤਰਰਾਸ਼ਟਰੀ ਬੈਂਕ ਨਿਕਾਸੀਆਂ ਨੂੰ ਕਲੀਅਰ ਹੋਣ ਵਿੱਚ ਕਈ ਵਪਾਰਕ ਦਿਨ ਲੱਗ ਸਕਦੇ ਹਨ, ਘਰੇਲੂ P2P ਟ੍ਰਾਂਸਫਰ ਅਕਸਰ ਤੁਰੰਤ ਹੁੰਦੇ ਹਨ। ਕਈ ਦੇਸ਼ਾਂ ਵਿੱਚ, ਤੁਰੰਤ ਭੁਗਤਾਨ ਨੈੱਟਵਰਕ ਵਿਕਰੇਤਾਵਾਂ ਨੂੰ ਵਪਾਰ ਸ਼ੁਰੂ ਕਰਨ ਤੋਂ ਕੁਝ ਮਿੰਟਾਂ ਵਿੱਚ ਆਪਣੇ ਕ੍ਰਿਪਟੋ ਲਈ ਨਕਦ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ।

ਇਸ ਤੋਂ ਵਿਚਾਰੇ, P2P ਆਫ਼-ਰੈਂਪ ਉਹ ਲੈਣ-ਦੇਣ ਦੇ ਆਕਾਰਾਂ ਦੀ ਗ੍ਰੈਨੂਲੈਰਿਟੀ ਨੂੰ ਸਮਰਥਨ ਕਰਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਕੇਂਦਰੀਕ੍ਰਿਤ ਸੰਸਥਾਵਾਂ ਟਾਲ ਸਕਦੀਆਂ ਹਨ। ਯੂਜ਼ਰ ਛੋਟੀਆਂ ਮਾਤਰਾਵਾਂ ਜਾਂ ਵੱਡੇ ਬਲੌਕਾਂ ਲਈ ਆਰਡਰ ਲੱਭ ਸਕਦੇ ਹਨ, ਉਪਲਬਧ ਤਰਲਤਾ ਪ੍ਰਦਾਤਾਵਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹੋਏ। ਇਹ ਸਕੇਲੇਬਿਲਟੀ P2P ਨੂੰ ਛੋਟੀ ਕਮਾਈ ਨੂੰ ਨਕਦ ਕਰਨ ਵਾਲੇ ਆਮ ਯੂਜ਼ਰਾਂ ਅਤੇ ਤਰਲਤਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਵਾਲੇ ਵੱਡੇ ਵਪਾਰੀਆਂ ਲਈ ਉਪਯੋਗੀ ਬਣਾਉਂਦੀ ਹੈ।

ਸਥਾਨਕ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਸੁਰੱਖਿਆ ਪ੍ਰੋਟੋਕੋਲ

P2P ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਸੁਰੱਖਿਆ ਕੋਡ-ਅਧਾਰਤ ਸੁਰੱਖਿਆ ਅਤੇ ਸਮਾਜਿਕ ਇੰਜੀਨੀਅਰਿੰਗ ਸੁਰੱਖਿਆਵਾਂ ਦੇ ਸੁਮੇਲ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚੋਂ ਵੱਖਰੇ ਜਿੱਥੇ ਪਲੇਟਫਾਰਮ ਸਾਰੇ ਫੰਡਾਂ ਦੀ ਹਿਰਾਸਤ ਰੱਖਦਾ ਹੈ, P2P ਸੁਰੱਖਿਆ ਦੋ ਵਿਅਕਤੀਆਂ ਵਿਚਕਾਰ ਅਸੈੱਟਾਂ ਦੇ ਨਿਰਪੱਖ ਬਦਲਾਅ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣ ਉੱਤੇ ਕੇਂਦ੍ਰਿਤ ਹੈ ਜੋ ਇੱਕ ਦੂਜੇ 'ਤੇ ਭਰੋਸਾ ਨਹੀਂ ਕਰਦੇ।

ਮੁੱਖ ਰੱਖਿਆ ਦੀ ਰੇਖਾ ਪਹਿਲਾਂ ਚਰਚਾ ਕੀਤੀ ਐਸਕ੍ਰੋ ਸਿਸਟਮ ਹੈ। ਹਾਲਾਂਕਿ, ਐਸਕ੍ਰੋ ਇਕੱਲੇ ਸਾਰੇ ਧੋਖਾਧੜੀ ਰੂਪਾਂ ਨੂੰ ਰੋਕਣ ਲਈ ਕਾਫ਼ੀ ਨਹੀਂ। ਪਲੇਟਫਾਰਮ ਵਪਾਰ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਸ਼ੱਕੀ ਵਿਵਹਾਰ ਪੈਟਰਨਾਂ ਨੂੰ ਪਛਾਣਨ ਲਈ ਕਠੋਰ ਪਛਾਣ ਤਪਾਸ਼ਣ ਅਤੇ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਅਲਗੋਰਿਦਮਾਂ ਨੂੰ ਲਾਗੂ ਕਰਦੇ ਹਨ।

ਐਸਕ੍ਰੋ ਤੋਂ ਫੰਡ ਰਿਲੀਜ਼ ਕਰਨ ਲਈ ਦੋ-ਫੈਕਟਰ ਪ੍ਰਮਾਣੀਕਰਨ (2FA) ਇੱਕ ਸਟੈਂਡਰਡ ਲੋੜ ਹੈ। ਇਹ ਵਿਕਰੇਤਾ ਦੇ ਖਾਤੇ ਤੱਕ ਅਣਅਧਿਕਾਰਤ ਪਹੁੰਚ ਨੂੰ ਰੋਕਦਾ ਹੈ। ਭਾਵੇਂ ਇੱਕ ਬੁਰਾ ਅਦਾਕਾਰ ਯੂਜ਼ਰ ਦੇ ਲੌਗਇਨ ਤਾਕੀਦਾਂ ਤੱਕ ਪਹੁੰਚ ਲੱਭ ਲੈਂ, ਉਹਨਾਂ ਨੂੰ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਕਿਸੇ ਵੀ ਰਿਲੀਜ਼ ਨੂੰ ਅੰਤਿਮ ਕਰਨ ਲਈ ਦੂਜੇ ਫੈਕਟਰ ਦੀ ਲੋੜ ਹੋਵੇਗੀ।

ਭਰੋਸੇਯੋਗੀ ਅਤੇ ਫੀਡਬੈਕ ਸਿਸਟਮ

ਅਜਨਬੀਆਂ ਨਾਲ ਡੀਲ ਕਰਨ ਦੇ ਜੋਖਮ ਨੂੰ ਘਟਾਉਣ ਲਈ, P2P ਪਲੇਟਫਾਰਮ ਵਿਆਪਕ ਭਰੋਸੇਯੋਗੀ ਸਿਸਟਮਾਂ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹਨ। ਹਰ ਯੂਜ਼ਰ ਆਪਣੇ ਲੈਣ-ਦੇਣ ਇਤਿਹਾਸ ਅਧਾਰਤ ਇੱਕ ਜਨਤਕ ਪ੍ਰੋਫਾਈਲ ਬਣਾਉਂਦਾ ਹੈ। ਮੁੱਖ ਮਾਪਕ ਅਕਸਰ ਕੁੱਲ ਵਪਾਰਾਂ ਦੀ ਗਿਣਤੀ, ਪੂਰਤੀ ਦਰ ਅਤੇ ਔਸਤ ਰਿਲੀਜ਼ ਸਮਾਂ ਸ਼ਾਮਲ ਹੁੰਦੇ ਹਨ।

ਖਰੀਦਦਾਰ ਵਪਾਰ ਸ਼ੁਰੂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਇਹਨਾਂ ਅੰਕੜਿਆਂ ਨੂੰ ਵੇਖ ਸਕਦੇ ਹਨ। ਉੱਚ ਪੂਰਤੀ ਦਰ ਭਰੋਸੇਯੋਗੀ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ, ਜਦਕਿ ਵੱਡੀ ਵਪਾਰਾਂ ਦੀ ਗਿਣਤੀ ਅਨੁਭਵ ਨੂੰ ਸੁਝਾਉਂਦੀ ਹੈ। ਪਿਛਲੇ ਵਪਾਰਕ ਭਾਈਵਾਲਾਂ ਤੋਂ ਫੀਡਬੈਕ ਟਿੱਪਣੀਆਂ ਯੂਜ਼ਰ ਦੀ ਜਵਾਬਦੇਹੀ ਅਤੇ ਇਮਾਨਦਾਰੀ ਬਾਰੇ ਗੁਣਾਤਮਕ ਡਾਟਾ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ।

ਉੱਚ ਭਰੋਸੇਯੋਗੀ ਸਕੋਰ ਵਾਲੇ ਵਪਾਰੀ ਅਕਸਰ ਆਪਣੀਆਂ ਸੇਵਾਵਾਂ ਲਈ ਥੋੜ੍ਹਾ ਵੱਧ ਪ੍ਰੀਮੀਅਮ ਵਸੂਲਦੇ ਹਨ। ਇਹ ਪ੍ਰੀਮੀਅਮ ਸੁਰੱਖਿਆ ਅਤੇ ਭਰੋਸੇਯੋਗੀ ਦੀ ਕੀਮਤ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਨਵੇਂ ਯੂਜ਼ਰ ਜਾਂ ਘੱਟ ਸਕੋਰ ਵਾਲੇ ਬਿਹਤਰ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰ ਸਕਦੇ ਹਨ ਬਿਜ਼ਨਸ ਆਕਰਸ਼ਿਤ ਕਰਨ ਅਤੇ ਆਪਣੀ ਭਰੋਸੇਯੋਗੀ ਬਣਾਉਣ ਲਈ, ਵਿਰੋਧੀ ਲਈ ਜੋਖਮ-ਲਾਭ ਵਪਾਰ-ਆਫ਼ ਪੇਸ਼ ਕਰਦੇ ਹਨ।

ਵਿਵਾਦ ਹੱਲ ਤਕਨੀਕਾਂ

ਸਾਰੀਆਂ ਸਾਵਧਾਨੀਆਂ ਦੇ ਬਾਵਜੂਦ, ਅਸਹਿਮਤੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਖਰੀਦਦਾਰ ਦਾਅਵਾ ਕਰ ਸਕਦਾ ਹੈ ਕਿ ਉਹਨਾਂ ਨੇ ਭੁਗਤਾਨ ਭੇਜਿਆ ਹੈ ਜਦਕਿ ਨਹੀਂ ਭੇਜਿਆ, ਜਾਂ ਵਿਕਰੇਤਾ ਫੰਡ ਪ੍ਰਾਪਤ ਕਰਨ ਤੋਂ ਬਾਅਦ ਕ੍ਰਿਪਟੋ ਰਿਲੀਜ਼ ਕਰਨ ਤੋਂ ਇਨਕਾਰ ਕਰ ਸਕਦਾ ਹੈ। ਇਹਨਾਂ ਸਥਿਤੀਆਂ ਨੂੰ ਹੈਂਡਲ ਕਰਨ ਲਈ, ਪਲੇਟਫਾਰਮ ਵਿਵਾਦ ਹੱਲ ਸੇਵਾਵਾਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

ਜਦੋਂ ਵਿਵਾਦ ਉੱਠਾਇਆ ਜਾਂਦਾ ਹੈ, ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਐਸਕ੍ਰੋ ਵਿੱਚ ਲੌਕ ਰਹਿੰਦੀ ਹੈ। ਇੱਕ ਸਪੋਰਟ ਏਜੰਟ ਚੈਟ ਵਿੱਚ ਦਾਖਲ ਹੁੰਦਾ ਹੈ ਅਤੇ ਦੋਹਾਂ ਪਾਰਟੀਆਂ ਤੋਂ ਸਬੂਤ ਮੰਗਦਾ ਹੈ। ਇਹ ਸਬੂਤ ਆਮ ਤੌਰ 'ਤੇ ਭੁਗਤਾਨ ਦਾ ਪ੍ਰੂਫ਼, ਜਿਵੇਂ ਬੈਂਕ ਰਸੀਦਾਂ ਜਾਂ ਲੈਣ-ਦੇਣ ਸਕ੍ਰੀਨਸ਼ਾਟਸ, ਅਤੇ ਖਾਤੇ ਦੇ ਇਤਿਹਾਸ ਦੀਆਂ ਵੀਡੀਓ ਰਿਕਾਰਡਿੰਗਾਂ ਸ਼ਾਮਲ ਹੁੰਦੀਆਂ ਹਨ।

ਪਲੇਟਫਾਰਮ ਪ੍ਰਬੰਧਕ ਸੱਚ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਬੂਤਾਂ ਦੀ ਸਮੀਖਿਆ ਕਰਦੇ ਹਨ। ਫੈਸਲਾ ਹੋਣ ਤੋਂ ਬਾਅਦ, ਪ੍ਰਬੰਧਕ ਫੰਡਾਂ ਨੂੰ ਨਿਆਂੀ ਮਾਲਕ ਵੱਲ ਰਿਲੀਜ਼ ਕਰਨ ਲਈ ਬਜ਼ਾਰ ਦੀ ਅਖੰਡਤਾ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਅਤੇ ਬੁਰੇ ਅਦਾਕਾਰਾਂ ਨੂੰ ਰੋਕਣ ਲਈ ਇਹ ਐਰਬਿਟ੍ਰੇਸ਼ਨ ਪ੍ਰਕਿਰਿਆ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਭੁਗਤਾਨ ਵਿਧੀਆਂ ਅਤੇ ਲਚਕ

P2P ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਬਹੁਮੁਖੀ ਪ੍ਰਤਿਭਾ ਹਰ ਹਰ ਰੂਪ ਵਿੱਚ ਮਾਨਤਾ ਪ੍ਰਾਪਤ ਕੀਤੀ ਜਾ ਸਕਣ ਵਾਲੇ ਕਿਸੇ ਵੀ ਭੁਗਤਾਨ ਵਿਧੀ ਨੂੰ ਸਮਰਥਨ ਕਰਨ ਦੀ ਉਹਨਾਂ ਦੀ ਸਮਰੱਥਾ ਵਿੱਚ ਨਿਹਿਤ ਹੈ। ਜਦੋਂ ਕਿ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਅਕਸਰ ਵਾਇਰ ਟ੍ਰਾਂਸਫਰਾਂ ਅਤੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡਾਂ ਤੱਕ ਸੀਮਤ ਹੁੰਦੇ ਹਨ, P2P ਬਜ਼ਾਰ ਪ੍ਰਮਾਣਿਤ ਕੀਤੇ ਜਾ ਸਕਣ ਵਾਲੇ ਕਿਸੇ ਵੀ ਮੁੱਲ ਟ੍ਰਾਂਸਫਰ ਰੂਪ ਨੂੰ ਰੋਕ ਸਕਦੇ ਹਨ।

ਡਿਜੀਟਲ ਵਾਲਟ ਅਤੇ ਈ-ਮਨੀ ਸੇਵਾਵਾਂ ਇਹਨਾਂ ਪਲੇਟਫਾਰਮਾਂ ਉੱਤੇ ਬਹੁਤ ਮਸ਼ਹੂਰ ਹਨ। PayPal, Wise, Skrill ਵਰਗੀਆਂ ਸੇਵਾਵਾਂ ਅਤੇ ਵਿਭਿੰਨ ਖੇਤਰੀ ਸਮਾਨਾਂ ਨੇ ਫਿਆਤ ਮੁਦਰਾ ਨੂੰ ਤੇਜ਼ ਅਤੇ ਸੁਖਾਲੀ ਤਰੀਕੇ ਨਾਲ ਚਲਾਉਣ ਦੇ ਤਰੀਕੇ ਪ੍ਰਦਾਨ ਕੀਤੇ ਹਨ। ਇਹ ਵਿਧੀਆਂ ਆਪਣੀ ਗਤੀ ਲਈ ਪਸੰਦ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ, ਅਕਸਰ ਤੁਰੰਤ ਸੈੱਟਲ ਹੋ ਜਾਂਦੀਆਂ ਹਨ, ਜੋ ਤੇਜ਼ ਵਪਾਰ ਚੱਕਰ ਨੂੰ ਆਗਿਆ ਦਿੰਦੀਆਂ ਹਨ।

ਕੁਝ ਖੇਤਰਾਂ ਵਿੱਚ ਵਿਅਕਤੀਗਤ ਤੌਰ 'ਤੇ ਨਕਦ ਵਪਾਰ ਇੱਕ ਹੋਰ ਵਿਕਲਪ ਹੈ। ਇਹ ਵਿਧੀ ਖਰੀਦਦਾਰ ਅਤੇ ਵਿਕਰੇਤਾ ਨੂੰ ਕ੍ਰਿਪਟੋ ਰਿਲੀਜ਼ ਲਈ ਨਕਦ ਬਦਲਣ ਲਈ ਭੌਤਿਕ ਤੌਰ 'ਤੇ ਮਿਲਣ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਉੱਚ ਨਿਜ਼ਾਮਤਾ ਅਤੇ ਤੁਰੰਤ ਸੈੱਟਲਮੈਂਟ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ, ਇਹ ਭੌਤਿਕ ਸੁਰੱਖਿਆ ਜੋਖਮ ਪੇਸ਼ ਕਰਦਾ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਯੂਜ਼ਰਾਂ ਨੂੰ ਧਿਆਨ ਨਾਲ ਵਿਚਾਰਨਾ ਚਾਹੀਦਾ ਹੈ।

ਸਥਾਨਕ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਉੱਚ-ਵਾਲੀਊਮ P2P ਵਪਾਰ ਦੀ ਰੀੜ੍ਹ ਦੀ ਹੱਡੀ ਬਣੇ ਰਹਿੰਦੇ ਹਨ। ਘਰੇਲੂ ਬੈਂਕਿੰਗ ਨੈੱਟਵਰਕ ਅਕਸਰ ਖਾਤਿਆਂ ਵਿਚਕਾਰ ਮੁਫ਼ਤ ਜਾਂ ਘੱਟ-ਕੀਮਤ ਵਾਲੇ ਟ੍ਰਾਂਸਫਰ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਕਈ ਖੇਤਰਾਂ ਵਿੱਚ, ਇਹ ਟ੍ਰਾਂਸਫਰ ਹੁਣ ਤੁਰੰਤ ਹਨ, ਜੋ ਡਿਜੀਟਲ ਵਾਲਟ ਸੀਮਾਵਾਂ ਨੂੰ ਪਾਬੰਦ ਕਰਨ ਵਾਲੇ ਵੱਡੇ ਲੈਣ-ਦੇਣਾਂ ਲਈ ਉੱਚ ਕੁਸ਼ਲਤਾ ਵਾਲੇ ਬਣਾਉਂਦੇ ਹਨ।

| ਭੁਗਤਾਨ ਵਰਗੀਕਰਨ | ਗਤੀ | ਜੋਖਮ ਪੱਧਰ | ਆਮ ਸੀਮਾਵਾਂ |

|---|---|---|---|

| ਡਿਜੀਟਲ ਵਾਲਟ | ਤੁਰੰਤ | ਮੱਧਮ (ਚਾਰਜਬੈਕ) | ਘੱਟ ਤੋਂ ਮੱਧਮ |

| ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ | ਤੁਰੰਤ ਤੋਂ 1-3 ਦਿਨ | ਘੱਟ | ਉੱਚ |

| ਵਿਅਕਤੀਗਤ ਨਕਦ | ਤੁਰੰਤ | ਉੱਚ (ਭੌਤਿਕ ਸੁਰੱਖਿਆ) | ਬਦਲਵਾਂ |

ਸਹੀ ਭੁਗਤਾਨ ਵਿਧੀ ਚੁਣਨਾ ਗਤੀ, ਲਾਗਤ ਅਤੇ ਜੋਖਮ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ। ਪਰਤ ਵਾਲੀਆਂ ਵਿਧੀਆਂ, ਜਿਵੇਂ ਕੁਝ ਡਿਜੀਟਲ ਵਾਲਟ ਟ੍ਰਾਂਸਫਰ, ਅਕਸਰ ਚਾਰਜਬੈਕ ਧੋਖਾਧੜੀ ਦੇ ਜੋਖਮ ਲਈ ਵਿਕਰੇਤਾਵਾਂ ਨੂੰ ਮੁਆਵਜ਼ਾ ਦੇਣ ਲਈ ਉੱਚੇ ਪ੍ਰੀਮੀਅਮ ਲੈ ਜਾਂਦੀਆਂ ਹਨ। ਵਾਇਰ ਟ੍ਰਾਂਸਫਰ ਵਰਗੀਆਂ ਅਪਰਤਵਾਪਸੀ ਵਾਲੀਆਂ ਵਿਧੀਆਂ ਆਮ ਤੌਰ 'ਤੇ ਬਿਹਤਰ ਬਦਲਾਅ ਦਰਾਂ ਹੁਕਮ ਕਰਦੀਆਂ ਹਨ।

ਨਿਜ਼ਾਮਤਾ ਅਤੇ ਗੁਪਤਤਾ ਵਿਚਾਰ

ਨਿਜ਼ਾਮਤਾ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਯੂਜ਼ਰਾਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਹੈ। ਰਵਾਇਤੀ ਵਿੱਤੀ ਸਿਸਟਮ ਅਤੇ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਆਮ ਤੌਰ 'ਤੇ ਵਿਆਪਕ ਨੋ ਯੂ ਵਿੱਚ ਜਾਣੋ (KYC) ਤਪਾਸ਼ਣ ਦੀ ਲੋੜ ਕਰਦੇ ਹਨ। ਇਸ ਵਿੱਚ ਸਰਕਾਰੀ ID, ਪਤੇ ਦਾ ਪ੍ਰੂਫ਼ ਅਤੇ ਕਈ ਵਾਰ ਚਿਹਰੇ ਦੇ ਸਕੈਨ ਸ਼ਾਮਲ ਹਨ।

P2P ਪਲੇਟਫਾਰਮ ਨਿਜ਼ਾਮਤਾ ਬਾਰੇ ਇੱਕ ਸਪੈਕਟ੍ਰਮ ਨੂੰ ਭਰੋ। ਕੁਝ ਪਲੇਟਫਾਰਮ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਵਾਂਗ ਸਖਤ KYC ਲੋੜਾਂ ਨੂੰ ਲਾਗੂ ਕਰਦੇ ਹਨ। ਇਹ ਅਨੁਸਾਰ ਪਲੇਟਫਾਰਮ ਧੋਖੇ ਵਿਰੁੱਧ ਉੱਚ ਸੁਰੱਖਿਆ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਪਰ ਘੱਟ ਨਿਜ਼ਾਮਤਾ। ਉਹ ਸੁਰੱਖਿਆ ਅਤੇ ਕਾਨੂੰਨੀ ਅਨੁਸਰਣ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਵਾਲੇ ਯੂਜ਼ਰਾਂ ਲਈ ਅਕਸਰ ਸਭ ਤੋਂ ਵਧੀਆ ਚੋਣ ਹਨ।

ਸਪੈਕਟ੍ਰਮ ਦੇ ਦੂਜੇ ਸਿਰੇ ਉੱਤੇ ਉਹ ਪਲੇਟਫਾਰਮ ਹਨ ਜੋ ਨੋ-KYC ਜਾਂ "ਲਾਈਟ" ਤਪਾਸ਼ਣ ਵਪਾਰ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਪਲੇਟਫਾਰਮ ਵਪਾਰ ਸ਼ੁਰੂ ਕਰਨ ਲਈ ਸਿਰਫ਼ ਈਮੇਲ ਪਤਾ ਜਾਂ ਫ਼ੋਨ ਨੰਬਰ ਦੀ ਲੋੜ ਕਰ ਸਕਦੇ ਹਨ। ਉਹ ਯੂਜ਼ਰਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਦੇ ਹਨ ਜੋ ਦਬਾਅ ਵਾਲੇ ਵਿੱਤੀ ਨਿਗਰਾਨੀ ਵਾਲੇ ਸ਼ਾਸਨਾਂ ਵਿੱਚ ਰਹਿੰਦੇ ਹਨ ਜਾਂ ਸਿਰਫ਼ ਆਪਣੀ ਡਿਜੀਟਲ ਨਿਜ਼ਾਮਤਾ ਨੂੰ ਮਹੱਤਵ ਦਿੰਦੇ ਹਨ।

ਹਾਲਾਂਕਿ, ਵਧੀ ਹੋਈ ਨਿਜ਼ਾਮਤਾ ਅਕਸਰ ਘੱਟ ਤਰਲਤਾ ਅਤੇ ਉੱਚੇ ਜੋਖਮਾਂ ਨਾਲ ਆਉਂਦੀ ਹੈ। ਪਛਾਣ ਤਪਾਸ਼ਣ ਬਿਨਾਂ, ਬੁਰੇ ਅਦਾਕਾਰਾਂ ਨੂੰ ਜਵਾਬਦੇਹ ਬਣਾਉਣਾ ਮੁਸ਼ਕਲ ਹੈ। ਅਗਿਆਤ ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ ਯੂਜ਼ਰਾਂ ਨੂੰ ਸੁਰੱਖਿਆ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਭਰੋਸੇਯੋਗੀ ਸਿਸਟਮਾਂ ਅਤੇ ਚੇਨ-ਉੱਤੇ ਐਸਕ੍ਰੋ ਤਕਨੀਕਾਂ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

ਇਸ ਤੋਂ ਵਿਚਾਰੇ, ਜਦੋਂ ਕਿ P2P ਪਲੇਟਫਾਰਮ ਖੁਦ ID ਦੀ ਲੋੜ ਨਾ ਕਰੇ, ਵਰਤੀ ਜਾਣ ਵਾਲੀ ਭੁਗਤਾਨ ਵਿਧੀ ਅਕਸਰ ਕਰਦੀ ਹੈ। ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਭੇਜਣਾ ਜਾਂ ਡਿਜੀਟਲ ਵਾਲਟ ਵਰਤਣਾ ਆਮ ਤੌਰ 'ਤੇ ਲੈਣ-ਦੇਣ ਨੂੰ ਅਸਲ-ਵਿਸ਼ਵ ਪਛਾਣ ਨਾਲ ਜੋੜਨ ਵਾਲਾ ਕਾਗਜ਼ੀ ਨਿਸ਼ਾਨ ਛੱਡਦਾ ਹੈ। ਜਦੋਂ ਫਿਆਤ ਮੁਦਰਾ ਸ਼ਾਮਲ ਹੋਵੇ ਤਾਂ P2P ਵਪਾਰ ਵਿੱਚ ਅਸਲ ਅਗਿਆਤਤਾ ਪ੍ਰਾਪਤ ਕਰਨਾ ਮੁਸ਼ਕਲ ਹੈ।

P2P ਵਿੱਚ ਸਥਿਰਕਾਇਨਾਂ ਦੀ ਭੂਮਿਕਾ

ਸਥਿਰਕਾਇਨਾਂ ਨੇ ਅਸਥਿਰਤਾ ਰਹਿਤ ਵਟਾਂਦਰੇ ਦਾ ਮਾਧਿਅਮ ਪ੍ਰਦਾਨ ਕਰਕੇ P2P ਵਪਾਰ ਵਿੱਚ ਕ੍ਰਾਂਤੀ ਲਿਆਈ ਹੈ। ਕ੍ਰਿਪਟੋ ਦੇ ਸ਼ੁਰੂਆਤੀ ਦਿਨਾਂ ਵਿੱਚ, P2P ਬਜ਼ਾਰ ਬਿਟਕਾਇਨ ਨਾਲ ਹਾਵੀ ਸਨ। ਬਿਟਕਾਇਨ ਦੀ ਅਸਥਿਰਤਾ ਦਾ ਮਤਲਬ ਸੀ ਕਿ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਕਾਰਜ ਹੋਣ ਵਾਲੇ ਸਮੇਂ ਦੌਰਾਨ ਵਪਾਰ ਦੀ ਕੀਮਤ ਬਹੁਤ ਵੱਧ ਉਤਰਾਅ ਨਾਲ ਬਦਲ ਸਕਦੀ ਹੈ।

ਅੱਜ, USDT (Tether) ਅਤੇ USDC ਵਰਗੇ ਸਥਿਰਕਾਇਨ P2P ਬਜ਼ਾਰਾਂ 'ਤੇ ਵਪਾਰੇ ਜਾਣ ਵਾਲੇ ਮੁੱਖ ਅਸੈੱਟ ਹਨ। ਇਹ ਟੋਕਨ ਅਮਰੀਕੀ ਡਾਲਰ ਦੀ ਕੀਮਤ ਨਾਲ ਜੁੜੇ ਹੋਏ ਹਨ, ਕੀਮਤ ਸਥਿਰਤਾ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ। ਇਹ ਵਪਾਰੀਆਂ ਨੂੰ ਲੈਣ-ਦੇਣ ਵਿੰਡੋ ਦੌਰਾਨ ਬਜ਼ਾਰ ਕਰੈਸ਼ਾਂ ਬਾਰੇ ਚਿੰਤਾ ਬਿਨਾਂ ਫਿਆਤ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਅੰਦਰ-ਬਾਹਰ ਚਲਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਆਫ਼-ਰੈਂਪਿੰਗ ਲਈ, ਸਥਿਰਕਾਇਨ ਇੱਕ ਸੁਰੱਖਿਅਤ ਹੋਲਡਿੰਗ ਸਥਾਨ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਇੱਕ ਵਪਾਰੀ ਆਪਣੇ ਅਸਥਿਰ ਅਲਟਕਾਇਨਾਂ ਨੂੰ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਉੱਤੇ ਸਥਿਰਕਾਇਨਾਂ ਵਿੱਚ ਬਦਲ ਸਕਦਾ ਹੈ ਅਤੇ ਫਿਰ ਉਹਨਾਂ ਸਥਿਰਕਾਇਨਾਂ ਨੂੰ ਨਕਦ ਕੱਢਣ ਲਈ P2P ਪਲੇਟਫਾਰਮ ਉੱਤੇ ਭੇਜ ਸਕਦਾ ਹੈ। ਇਹ ਨਿਵੇਸ਼ ਫੈਸਲੇ ਨੂੰ ਤਰਲਤਾ ਘਟਨਾ ਤੋਂ ਵੱਖ ਕਰਦਾ ਹੈ।

ਸਥਿਰਕਾਇਨ ਅੰਤਰਰਾਸ਼ਟਰੀ ਆਰਬਿਟ੍ਰੇਜ ਅਤੇ ਰੀਮਿਟੈਂਸ ਨੂੰ ਵੀ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ। ਇੱਕ ਯੂਜ਼ਰ ਇੱਕ ਮੁਦਰਾ ਵਿੱਚ ਸਥਿਰਕਾਇਨ ਖਰੀਦ ਸਕਦਾ ਹੈ ਅਤੇ ਉਹਨਾਂ ਨੂੰ ਦੂਜੀ ਮੁਦਰਾ ਲਈ ਵੇਚ ਸਕਦਾ ਹੈ, ਅਸਲ ਵਿੱਚ P2P ਬਜ਼ਾਰ ਨੂੰ ਵਿਦੇਸ਼ੀ ਬਦਲਾਅ ਸੇਵਾ ਵਜੋਂ ਵਰਤਦਾ ਹੈ। ਇਹ ਉਪਯੋਗਤਾ ਨੇ ਕਈ ਖੇਤਰੀ P2P ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ ਸਥਿਰਕਾਇਨਾਂ ਨੂੰ ਸਭ ਤੋਂ ਤਰਲ ਅਸੈੱਟ ਬਣਾ ਦਿੱਤਾ ਹੈ।

P2P ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਫੀਸਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

P2P ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ ਫੀਸ ਢਾਂਚੇ ਸਟੈਂਡਰਡ ਐਕਸਚੇਂਜ ਫੀਸਾਂ ਨਾਲੋਂ ਵਧੇਰੇ ਗੁੰਝਲਦਾਰ ਹੋ ਸਕਦੇ ਹਨ। ਯੂਜ਼ਰਾਂ ਨੂੰ ਲੈਣ-ਦੇਣ ਦੀ ਅਸਲ ਲਾਗਤ ਨੂੰ ਸਮਝਣ ਲਈ ਪਲੇਟਫਾਰਮ ਦੀ ਦੱਸੀ ਹੋਈ ਸੇਵਾ ਫੀਸ ਤੋਂ ਪਰੇ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਕੁੱਲ ਲਾਗਤ ਆਮ ਤੌਰ 'ਤੇ ਪਲੇਟਫਾਰਮ ਫੀਸਾਂ, ਭੁਗਤਾਨ ਕਾਰਜ ਫੀਸਾਂ ਅਤੇ ਬਦਲਾਅ ਦਰ ਸਪ੍ਰੈੱਡ ਦਾ ਸੁਮੇਲ ਹੁੰਦੀ ਹੈ।

ਅਧਿਕਾਂਸ਼ ਪਲੇਟਫਾਰਮ ਵਿਗਿਆਪਨ ਪੋਸਟ ਕਰਨ ਵਾਲੇ ਯੂਜ਼ਰ ("ਮੇਕਰ") ਨੂੰ ਫੀਸ ਵਸੂਲਦੇ ਹਨ। ਵਿਗਿਆਪਨ ਦਾ ਜਵਾਬ ਦੇਣ ਵਾਲਾ ਯੂਜ਼ਰ ("ਟੇਕਰ") ਅਕਸਰ ਸੀਰੋ ਪਲੇਟਫਾਰਮ ਫੀਸ ਅਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਮਾਡਲ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਆਰਡਰਾਂ ਨਾਲ ਭਰਨ ਲਈ ਤਰਲਤਾ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਵਿਗਿਆਪਨ ਵਿੱਚ ਪੇਸ਼ ਕੀਤੀ ਬਦਲਾਅ ਦਰ ਅਕਸਰ ਲੁਕਵੀ ਮਾਰਕਅਪ ਸ਼ਾਮਲ ਹੁੰਦੀ ਹੈ। ਇੱਕ ਵਿਕਰੇਤਾ ਬਿਟਕਾਇਨ ਨੂੰ ਵਿਸ਼ਵ ਸਪਾਟ ਕੀਮਤ ਨਾਲੋਂ 2% ਜਾਂ 3% ਵੱਧ ਕੀਮਤ 'ਤੇ ਲਿਸਟ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਪ੍ਰੀਮੀਅਮ ਵਿਕਰੇਤਾ ਦੇ ਲਾਭ ਮਾਰਜਿਨ ਅਤੇ ਅਸਥਿਰਤਾ ਦੇ ਜੋਖਮ ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ।

ਨੈੱਟਵਰਕ ਫੀਸਾਂ

ਪੀੜ੍ਹੀ ਵਾਲਟ ਤੋਂ P2P ਪਲੇਟਫਾਰਮ ਦੇ ਐਸਕ੍ਰੋ ਵਾਲਟ ਤੱਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਚਲਾਉਣ ਵੇਲੇ, ਯੂਜ਼ਰਾਂ ਨੂੰ ਬਲਾਕਚੇਨ ਨੈੱਟਵਰਕ ਫੀਸਾਂ ਅਦਾ ਕਰਨੀਆਂ ਪੈਂਦੀਆਂ ਹਨ। ਇਹ ਫੀਸਾਂ ਪਲੇਟਫਾਰਮ ਨੂੰ ਨਹੀਂ, ਮਾਈਨਰਾਂ ਜਾਂ ਵੈਲੀਡੇਟਰਾਂ ਨੂੰ ਜਾਂਦੀਆਂ ਹਨ। ਨੈੱਟਵਰਕ ਭੀੜ ਦੇ ਸਮੇਂ, ਇਹ ਫੀਸਾਂ ਮਹੱਤਵਪੂਰਨ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਕੁਝ P2P ਪਲੇਟਫਾਰਮ ਅੰਦਰੂਨੀ ਵਾਲਟ ਚਲਾਉਂਦੇ ਹਨ। ਜੇਕਰ ਦੋਹਾਂ ਯੂਜ਼ਰ ਫੰਡ ਪਲੇਟਫਾਰਮ ਦੇ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਰੱਖਦੇ ਹਨ, ਟ੍ਰਾਂਸਫਰ ਆਫ਼-ਚੇਨ ਅਤੇ ਮੁਫ਼ਤ ਹੋ ਸਕਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਬਾਹਰੀ ਸੈਲਫ਼-ਕਸਟੋਡੀ ਵਾਲਟ ਤੱਕ ਫੰਡ ਨਿਕਾਲਣਾ ਹਮੇਸ਼ਾ ਨੈੱਟਵਰਕ ਲਾਗਤਾਂ ਨੂੰ ਲੈ ਆਉਂਦਾ ਹੈ।

ਭੁਗਤਾਨ ਵਿਧੀ ਫੀਸਾਂ

ਫਿਆਤ ਟ੍ਰਾਂਸਫਰ ਨੂੰ ਕਾਰਜ ਕਰਨ ਵਾਲੀ ਵਿੱਤੀ ਸੰਸਥਾ ਵੀ ਫੀਸਾਂ ਵਸੂਲ ਸਕਦੀ ਹੈ। ਵਿਦੇਸ਼ਾਂ ਵਿੱਚ ਪੈਸੇ ਭੇਜਣਾ ਜਾਂ ਵੱਖਰੇ ਬੈਂਕਾਂ ਵਿਚਕਾਰ ਅਕਸਰ ਲਾਗਤ ਆਉਂਦੀ ਹੈ। ਡਿਜੀਟਲ ਵਾਲਟ ਵਪਾਰਕ ਲੈਣ-ਦੇਣਾਂ ਜਾਂ ਟ੍ਰਾਂਸਫਰਾਂ ਲਈ ਪ੍ਰਤੀਸ਼ਤ ਵਸੂਲ ਸਕਦੇ ਹਨ।

ਵਪਾਰੀਆਂ ਨੂੰ ਲਾਭਕਾਰੀਤਾ ਨਿਰਧਾਰਤ ਕਰਨ ਵੇਲੇ ਇਹਨਾਂ ਬਾਹਰੀ ਲਾਗਤਾਂ ਦੀ ਗਣਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਪਲੇਟਫਾਰਮ ਉੱਤੇ ਲਾਭਕਾਰੀ ਦਿਖਾਉਣ ਵਾਲਾ ਵਪਾਰ ਬੈਂਕਿੰਗ ਫੀਸਾਂ ਜੇਕਰ ਬਹੁਤ ਉੱਚੀਆਂ ਹੋਣ ਤਾਂ ਨੈੱਟ ਨੁਕਸਾਨ ਵਿੱਚ ਬਦਲ ਸਕਦਾ ਹੈ। ਹੋਸ਼ਿਆਰ P2P ਵਪਾਰੀ ਕੁਸ਼ਲਤਾ ਨੂੰ ਵਧਾਉਣ ਲਈ ਮੁਫ਼ਤ ਜਾਂ ਘੱਟ-ਲਾਗਤ ਵਾਲੇ ਘਰੇਲੂ ਟ੍ਰਾਂਸਫਰ ਪੇਸ਼ ਕਰਨ ਵਾਲੀਆਂ ਭੁਗਤਾਨ ਵਿਧੀਆਂ ਚੁਣਦੇ ਹਨ।

P2P ਵਪਾਰ ਨਾਲ ਸੰਬੰਧਤ ਖਾਸ ਜੋਖਮ

ਜਦੋਂ ਕਿ P2P ਵਪਾਰ ਯੂਜ਼ਰਾਂ ਨੂੰ ਅਧਿਕਾਰ ਦਿੰਦਾ ਹੈ, ਇਹ ਸੁਰੱਖਿਆ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਨੂੰ ਵਿਅਕਤੀ ਉੱਤੇ ਬਦਲ ਦਿੰਦਾ ਹੈ। ਫਿਆਤ ਨੂੰ ਹੈਂਡਲ ਕਰਨ ਵਾਲੇ ਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿਚਕਾਰਲੇ ਦੇ ਘਾਟ ਨਾਲ, ਯੂਜ਼ਰਾਂ ਨੂੰ ਸਮਾਜਿਕ ਇੰਜੀਨੀਅਰਿੰਗ ਅਤੇ ਧੋਖਾਧੜੀ ਵਿਰੁੱਧ ਸਾਵਧਾਨ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਆਮ ਧੋਖਿਆਂ ਨੂੰ ਸਮਝਣਾ ਰੋਕਥਾਮ ਦਾ ਪਹਿਲਾ ਕਦਮ ਹੈ।

ਇੱਕ ਆਮ ਜੋਖਮ "ਚਾਰਜਬੈਕ" ਧੋਖਾਧੜੀ ਹੈ। ਇਹ ਤਾਂ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਖਰੀਦਦਾਰ ਵਪਾਰ ਪੂਰਾ ਕਰਦਾ ਹੈ ਅਤੇ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ, ਸਿਰਫ਼ ਬਾਅਦ ਵਿੱਚ ਆਪਣੇ ਬੈਂਕ ਜਾਂ ਭੁਗਤਾਨ ਪ੍ਰਦਾਤਾ ਨਾਲ ਸੰਪਰਕ ਕਰਕੇ ਫਿਆਤ ਲੈਣ-ਦੇਣ ਨੂੰ ਉਲਟ ਕਰਦਾ ਹੈ। ਉਹ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ ਕਿ ਲੈਣ-ਦੇਣ ਅਣਅਧਿਕਾਰਤ ਸੀ। ਕਿਉਂਕਿ ਕ੍ਰਿਪਟੋ ਲੈਣ-ਦੇਣ ਅਪਰਤਵਾਪਸੀ ਹਨ ਅਤੇ ਫਿਆਤ ਲੈਣ-ਦੇਣ ਅਕਸਰ ਨਹੀਂ ਹੁੰਦੇ, ਵਿਕਰੇਤਾ ਪੈਸੇ ਅਤੇ ਅਸੈੱਟ ਦੋਵਾਂ ਨੂੰ ਗੁਆ ਬੈਠਦਾ ਹੈ।

ਹੋਰ ਇੱਕ ਆਮ ਤਕਨੀਕ "ਝੂਠੀ ਰਸੀਦ" ਧੋਖਾ ਹੈ। ਖਰੀਦਦਾਰ ਇੱਕ ਸਕ੍ਰੀਨਸ਼ਾਟ ਨੂੰ ਮੈਨਿਊਪੁਲੇਟ ਕਰ ਸਕਦਾ ਹੈ ਜਾਂ ਵਿਕਰੇਤਾ ਨੂੰ ਭੁਗਤਾਨ ਭੇਜਿਆ ਹੋਣ ਦੇ ਯਕੀਨ ਦਿਵਾਉਣ ਲਈ ਝੂਠੀ ਬੈਂਕਿੰਗ ਪੁਸ਼ਟੀ ਈਮੇਲ ਤਿਆਰ ਕਰ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਵਿਕਰੇਤਾ ਆਪਣੇ ਅਸਲ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਬੈਲੰਸ ਵੈਰੀਫਾਈ ਕੀਤੇ ਬਿਨਾਂ ਕ੍ਰਿਪਟੋ ਰਿਲੀਜ਼ ਕਰਦਾ ਹੈ, ਫੰਡ ਗੁਆਚ ਜਾਂਦੇ ਹਨ।

ਮੈਨ-ਇਨ-ਦਿ-ਮਿਡਲ ਹਮਲੇ

ਇੱਕ ਹੋਰ ਅਡਵਾਂਸਡ ਖ਼ਤਰਾ ਮੈਨ-ਇਨ-ਦਿ-ਮਿਡਲ ਹਮਲਾ ਹੈ। ਇਸ ਸਥਿਤੀ ਵਿੱਚ, ਇੱਕ ਧੋਖੇਬਾਜ਼ P2P ਪਲੇਟਫਾਰਮ ਉੱਤੇ ਪੀੜ੍ਹੀ ਨਾਲ ਵਪਾਰ ਖੋਲ੍ਹਦਾ ਹੈ। ਇਸੇ ਸਮੇਂ, ਧੋਖੇਬਾਜ਼ ਵੱਖਰੇ ਪਲੇਟਫਾਰਮ ਜਾਂ ਸੰਦਰਭ ਉੱਤੇ ਤੀਜੀ ਪਾਰਟੀ ਨਾਲ ਵਪਾਰ ਖੋਲ੍ਹਦਾ ਹੈ। ਉਹ ਪੀੜ੍ਹੀ ਨੂੰ ਧੋਖੇਬਾਜ਼ ਨੂੰ ਭੁਗਤਾਨ ਕਰਨ ਵਿਚਕਾਰ ਤੀਜੀ ਪਾਰਟੀ ਨੂੰ ਪੈਸੇ ਭੇਜਣ ਲਈ ਧੋਖਾ ਦਿੰਦੇ ਹਨ।

ਧੋਖੇਬਾਜ਼ ਫਿਰ ਤੀਜੀ ਪਾਰਟੀ ਤੋਂ ਭੁਗਤਾਨ ਦਾਅਵਾ ਕਰਦਾ ਹੈ, ਪੀੜ੍ਹੀ ਨੂੰ ਉਹਨਾਂ ਦੇ ਕ੍ਰਿਪਟੋ ਬਿਨਾਂ ਛੱਡ ਦਿੰਦਾ ਹੈ। ਇਸ ਨੂੰ ਰੋਕਣ ਲਈ, ਪਲੇਟਫਾਰਮ ਯੂਜ਼ਰਾਂ ਨੂੰ ਤੀਜੀ ਪਾਰਟੀ ਖਾਤਿਆਂ ਤੋਂ ਭੁਗਤਾਨ ਸਵੀਕਾਰ ਨਾ ਕਰਨ ਦੀ ਚੇਤਾਵਨੀ ਦਿੰਦੇ ਹਨ। ਬੈਂਕ ਖਾਤੇ ਉੱਤੇ ਨਾਮ P2P ਪ੍ਰੋਫਾਈਲ ਉੱਤੇ ਵੈਰੀਫਾਈ ਕੀਤੇ ਨਾਮ ਨਾਲ ਮੇਲ ਖਾਣਾ ਚਾਹੀਦਾ ਹੈ।

ਨਿਯਮੀ ਰੁਕਾਵਟਾਂ

ਨਿਯਮੀ ਜੋਖਮ ਇੱਕ ਹੋਰ ਵਿਚਾਰ ਹੈ। ਕੁਝ ਖੇਤਰਾਂ ਵਿੱਚ ਸਰਕਾਰਾਂ P2P ਵਪਾਰ ਉੱਤੇ ਕ੍ਰੈਕਡਾਊਨ ਕਰ ਸਕਦੀਆਂ ਹਨ ਜਾਂ ਕ੍ਰਿਪਟੋ ਲੈਣ-ਦੇਣਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋਣ ਦੇ ਸ਼ੱਕ ਵਿੱਚ ਬੈਂਕ ਖਾਤੇ ਫ੍ਰੀਜ਼ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਉੱਚ ਵਾਲੀਊਮ ਨਾਲ ਕੰਮ ਕਰਨ ਵਾਲੇ ਵਪਾਰੀ ਖਾਸ ਤੌਰ 'ਤੇ ਆਪਣੇ ਵਪਾਰ ਨੂੰ ਐਂਟੀ-ਮਨੀ ਲਾਉਂਡਰਿੰਗ ਫਲੈਗ ਟ੍ਰਿਗਰ ਕਰਨ ਉੱਤੇ ਬੈਂਕਿੰਗ ਸੰਬੰਧਾਂ ਨੂੰ ਖਤਮ ਕੀਤੇ ਜਾਣ ਲਈ ਸੰਵੇਦਨਸ਼ੀਲ ਹਨ।

ਯੂਜ਼ਰਾਂ ਨੂੰ ਆਪਣੇ ਖਾਸ ਅਧਿਕਾਰ ਖੇਤਰ ਵਿੱਚ ਕ੍ਰਿਪਟੋ ਵਪਾਰ ਦੀ ਕਾਨੂੰਨੀ ਸਥਿਤੀ ਬਾਰੇ ਜਾਗਰੂਕ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਸਹੀ ਲਾਇਸੈਂਸ ਬਿਨਾਂ P2P ਬਿਜ਼ਨਸ ਚਲਾਉਣਾ ਸਖਤ ਵਿੱਤੀ ਨਿਯਮਾਂ ਵਾਲੇ ਦੇਸ਼ਾਂ ਵਿੱਚ ਕਾਨੂੰਨੀ ਨਤੀਜੇ ਲਿਆ ਸਕਦਾ ਹੈ।

P2P ਬਨਾਮ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਆਫ਼-ਰੈਂਪ

ਆਫ਼-ਰੈਂਪਿੰਗ ਲਈ P2P ਪਲੇਟਫਾਰਮ ਅਤੇ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ (CEX) ਵਿਚਕਾਰ ਫੈਸਲਾ ਯੂਜ਼ਰ ਦੀਆਂ ਗਤੀ, ਲਾਗਤ ਅਤੇ ਨਿਜ਼ਾਮਤਾ ਬਾਰੇ ਖਾਸ ਲੋੜਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਹਰ ਵਿਧੀ ਦੇ ਵੱਖਰੇ ਫਾਇਦੇ ਅਤੇ ਨੁਕਸਾਨ ਹਨ ਜੋ ਵੱਖਰੇ ਯੂਜ਼ਰ ਪ੍ਰੋਫਾਈਲਾਂ ਨੂੰ ਪੂਰੇ ਕਰਦੇ ਹਨ।

ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਸੁਖ ਅਤੇ ਉੱਚ ਤਰਲਤਾ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਏਕੀਕ੍ਰਿਤ ਬੈਂਕਿੰਗ ਸਮਰਥਨ ਵਾਲੇ ਅਧਿਕਾਰ ਖੇਤਰਾਂ ਵਿੱਚ ਯੂਜ਼ਰਾਂ ਲਈ, CEX ਤੋਂ ਲਿੰਕਡ ਬੈਂਕ ਖਾਤੇ ਤੱਕ ਫਿਆਤ ਨਿਕਾਲਣਾ ਸੀਮਲੈੱਸ ਅਤੇ ਅਕਸਰ ਆਟੋਮੈਟਿਕ ਹੁੰਦਾ ਹੈ। ਫੀਸਾਂ ਸੁਸਪਸ਼ਟ ਹਨ, ਅਤੇ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਘੱਟ ਸਰਗਰਮ ਪ੍ਰਬੰਧਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਹਾਲਾਂਕਿ, CEX ਨਿਕਾਸੀਆਂ ਹੌਲੀ ਹੋ ਸਕਦੀਆਂ ਹਨ, ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਰੇਲਾਂ ਰਾਹੀਂ ਕਈ ਦਿਨ ਲੱਗ ਸਕਦੇ ਹਨ। ਉਹਨਾਂ ਨੂੰ ਪੂਰੀ ਪਛਾਣ ਤਪਾਸ਼ਣ ਦੀ ਵੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਯੂਜ਼ਰ ਦੀਆਂ ਕ੍ਰਿਪਟੋ ਗਤੀਵਿਧੀਆਂ ਦਾ ਨਿਰਧਾਰਿਤ ਰਿਕਾਰਡ ਛੱਡਦੀ ਹੈ। ਉੱਚ ਬਜ਼ਾਰ ਤਣਾਅ ਦੇ ਸਮੇਂ, ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਤਰਲਤਾ ਕਿੜ੍ਹ ਜਾਂ ਤਕਨੀਕੀ ਮੁੱਦਿਆਂ ਕਾਰਨ ਨਿਕਾਸੀਆਂ ਨੂੰ ਰੋਕ ਸਕਦੇ ਹਨ।

ਵਿਪਰੀਤ ਤੌਰ 'ਤੇ, P2P ਪਲੇਟਫਾਰਮ ਗਤੀ ਅਤੇ ਲਚਕ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਫੰਡ ਅਕਸਰ ਮਿੰਟਾਂ ਵਿੱਚ ਪਹੁੰਚੇ ਜਾ ਸਕਦੇ ਹਨ, ਭਾਵੇਂ ਵੀਕਐਂਡ ਜਾਂ ਛੁੱਟੀਆਂ 'ਤੇ ਜਦੋਂ ਰਵਾਇਤੀ ਬੈਂਕ ਬੰਦ ਹੁੰਦੇ ਹਨ। ਤਰਲਤਾ ਦੀ ਵਿਤਰਿਤ ਪ੍ਰਕਿਰਤੀ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਜੇਕਰ ਇੱਕ ਵਿਕਰੇਤਾ ਦੇ ਫੰਡ ਖਤਮ ਹੋ ਜਾਣ, ਦੂਸਰੇ ਉਪਲਬਧ ਹਨ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ (CEX) | P2P ਪਲੇਟਫਾਰਮ |

|---|---|---|

| ਗਤੀ | 1-5 ਵਪਾਰਕ ਦਿਨ | ਮਿੰਟਾਂ ਤੋਂ ਘੰਟੇ |

| ਨਿਜ਼ਾਮਤਾ | ਘੱਟ (ਪੂਰਾ KYC) | ਬਦਲਵਾਂ (KYC ਤੋਂ ਨੋ-KYC) |

| ਲਾਗਤ | ਨਿਰਧਾਰਿਤ ਫੀਸਾਂ | ਸਪ੍ਰੈੱਡ + ਫੀਸਾਂ (ਬਦਲਵਾਂ) |

P2P ਵਪਾਰ ਦੀ ਲਾਗਤ ਆਮ ਤੌਰ 'ਤੇ ਵਿਕਰੇਤਾਵਾਂ ਵੱਲੋਂ ਵਸੂਲੇ ਜਾਣ ਵਾਲੇ ਪ੍ਰੀਮੀਅਮ ਕਾਰਨ ਵੱਧ ਹੁੰਦੀ ਹੈ। ਯੂਜ਼ਰ ਅਸਲ ਵਿੱਚ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਮਾਡਲ ਵੱਲੋਂ ਪ੍ਰਦਾਨ ਕੀਤੀ ਸੁਖ, ਗਤੀ ਅਤੇ ਨਿਜ਼ਾਮਤਾ ਲਈ ਅਦਾ ਕਰਦੇ ਹਨ। ਵੱਡੇ ਸੰਸਥਾਗਤ ਟ੍ਰਾਂਸਫਰਾਂ ਲਈ, CEX ਆਮ ਤੌਰ 'ਤੇ ਵਧੇਰੇ ਲਾਗਤ-ਪ੍ਰਭਾਵੀ ਹਨ, ਜਦਕਿ P2P ਛੋਟੇ, ਤੇਜ਼ ਰਿਟੇਲ ਲੈਣ-ਦੇਣਾਂ ਲਈ ਹਾਵੀ ਹੈ।

ਖੇਤਰੀ ਪਲੇਟਫਾਰਮਾਂ ਲਈ ਨਿਯਮੀ ਭੂਮੀ

P2P ਪਲੇਟਫਾਰਮਾਂ ਲਈ ਨਿਯਮੀ ਵਾਤਾਵਰਣ ਤੇਜ਼ੀ ਨਾਲ ਵਿਕਸਤ ਹੋ ਰਿਹਾ ਹੈ। ਜਿਵੇਂ ਸਰਕਾਰਾਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਉਦਯੋਗ ਨੂੰ ਅਨੁਸਰਣ ਫਰੇਮਵਰਕਾਂ ਅਧੀਨ ਲਿਆਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੀਆਂ ਹਨ, P2P ਪਲੇਟਫਾਰਮਾਂ ਨੂੰ ਸਖਤ ਨਿਗਰਾਨੀ ਲਾਗੂ ਕਰਨ ਲਈ ਵਧਦਾ ਦਬਾਅ ਝੱਲਣਾ ਪੈ ਰਿਹਾ ਹੈ।

ਕੁਝ ਖੇਤਰਾਂ ਵਿੱਚ, P2P ਵਪਾਰ ਇੱਕ ਗ੍ਰੇ ਖੇਤਰ ਵਿੱਚ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਖੁੱਲ੍ਹੇ ਤੌਰ 'ਤੇ ਗੈਰ-ਕਾਨੂੰਨੀ ਨਹੀਂ ਹੈ, ਪਰ ਬੈਂਕ ਇਸ ਉੱਤੇ ਵਿਰੋਧੀ ਹੋ ਸਕਦੇ ਹਨ। ਇਹਨਾਂ ਵਾਤਾਵਰਣਾਂ ਵਿੱਚ, P2P ਪਲੇਟਫਾਰਮ ਅਧਿਕਾਰਕ ਸਮਰਥਨ ਦੇ ਘਾਟ ਨੂੰ ਝੱਲਦੇ ਹੋਏ ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਨੂੰ ਕੰਮ ਕਰਨ ਦੀ ਵਾਇਟਲ ਲਾਈਨ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ।

ਵਿਪਰੀਤ ਤੌਰ 'ਤੇ, ਕੁਝ ਅਧਿਕਾਰ ਖੇਤਰਾਂ ਨੇ P2P ਪਲੇਟਫਾਰਮਾਂ ਨੂੰ ਅਪਣਾਇਆ ਹੈ, ਸਪੱਸ਼ਟ ਲਾਇਸੈਂਸਿੰਗ ਰੈਜੀਮ ਸਥਾਪਤ ਕੀਤੇ ਹਨ। ਇਹ ਨਿਯਮਤ P2P ਬਜ਼ਾਰ ਉੱਚ ਸੁਰੱਖਿਆ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਪਰ ਘੱਟ ਨਿਜ਼ਾਮਤਾ। ਉਹ ਫਾਰਮਲ ਮਨੀ ਸਰਵਿਸ ਬਿਜ਼ਨਸ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਸ਼ੱਕੀ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਵਿੱਤੀ ਗੁਫ਼ਤਗੂ ਯੂਨਿਟਾਂ ਨੂੰ ਰਿਪੋਰਟ ਕਰਦੇ ਹਨ।

ਨਿਯਮਾਂ ਦਾ ਇਹ ਪੈਚਵਰਕ ਦਾ ਮਤਲਬ ਹੈ ਕਿ P2P ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਉਪਲਬਧਤਾ ਅਤੇ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਦੇਸ਼ ਅਨੁਸਾਰ ਬਹੁਤ ਵੱਖਰੀਆਂ ਹਨ। ਦੱਖਣ ਪੂਰਬੀ ਏਸ਼ੀਆ ਵਿੱਚ ਹਾਵੀ ਇੱਕ ਪਲੇਟਫਾਰਮ ਅਮਰੀਕਾ ਵਿੱਚ ਵੱਖਰੀਆਂ ਕਾਨੂੰਨੀ ਲੋੜਾਂ ਕਾਰਨ ਉਪਲਬਧ ਨਾ ਹੋਵੇ। ਯੂਜ਼ਰਾਂ ਨੂੰ ਆਪਣੇ ਖਾਸ ਖੇਤਰ ਵਿੱਚ ਅਨੁਸਾਰ ਅਤੇ ਕਾਰਜਸ਼ੀਲ ਪਲੇਟਫਾਰਮ ਚੁਣ ਕੇ ਇਹ ਭੂਮੀ ਨੈਵੀਗੇਟ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

ਨਿੱਟ

ਸਥਾਨਕ P2P ਪਲੇਟਫਾਰਮ ਅਤੇ ਫਿਆਤ ਆਫ਼-ਰੈਂਪ ਵਿਸ਼ਵਵਿਆਪੀ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਢਾਂਚੇ ਦੇ ਅਣਗਿਣਤ ਹਿੱਸੇ ਹਨ। ਉਹ ਡਿਜੀਟਲ ਅਤੇ ਭੌਤਿਕ ਵਿੱਤੀ ਵਿਸ਼ਵਾਂ ਵਿਚਕਾਰ ਚਲਣ ਲਈ ਯੂਜ਼ਰਾਂ ਨੂੰ ਜ਼ਰੂਰੀ ਲਚਕ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਸਥਾਨਕ ਭੁਗਤਾਨ ਨੈੱਟਵਰਕਾਂ, ਐਸਕ੍ਰੋ ਸਿਸਟਮਾਂ ਅਤੇ ਭਰੋਸੇਯੋਗੀ ਯਾਂਤਰਾਂ ਨੂੰ ਲਾਭ ਉਠਾ ਕੇ, ਇਹ ਪਲੇਟਫਾਰਮ ਵਿਸ਼ਵਵਿਆਪੀ ਵਿੱਤੀ ਪਹੁੰਚ ਦੀ ਗੁੰਝਲਦਾਰ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਦੇ ਹਨ।

P2P ਵਪਾਰ ਵਿੱਚ ਸਫਲਤਾ ਨੂੰ ਸੁਰੱਖਿਆ ਲਈ ਸਰਗਰਮ ਢੋਂਢ ਅਤੇ ਬਜ਼ਾਰ ਯਾਂਤਰਾਂ ਦੀ ਸਪੱਸ਼ਟ ਸਮਝ ਦੀ ਲੋੜ ਹੈ। ਵਪਾਰੀਆਂ ਨੂੰ ਗਤੀ ਅਤੇ ਪਹੁੰਚ ਦੇ ਲਾਭਾਂ ਨੂੰ ਧੋਖਿਆਂ ਅਤੇ ਉੱਚੀਆਂ ਫੀਸਾਂ ਦੇ ਸੰਭਾਵੀ ਜੋਖਮਾਂ ਵਿਰੁੱਦ ਤੌਲਣਾ ਚਾਹੀਦਾ ਹੈ। ਨਿਯਮੀ ਭੂਮੀ ਵਿੱਚ ਬਦਲਾਅ ਵਜੋਂ, ਇਹ ਪਲੇਟਫਾਰਮ ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਵਿਕਸਤ ਹੋਣਾ ਜਾਰੀ ਰੱਖਣਗੇ, ਬੈਂਕ ਰਹਿਤਾਂ ਲਈ ਗੈਪ ਨੂੰ ਪੁਲ ਬਣਾਉਂਦੇ ਹੋਣਗੇ ਅਤੇ ਜਿੱਥੇ ਸਭ ਤੋਂ ਵੱਧ ਲੋੜ ਹੈ ਉੱਥੇ ਤਰਲਤਾ ਪ੍ਰਦਾਨ ਕਰਨਗੇ।

ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਪਲੇਟਫਾਰਮ ਕ੍ਰਿਪਟੋ ਸਿਸਟਮ ਦੀਆਂ ਜ਼ਰੂਰੀ ਨਲੀਆਂ ਹਨ, ਜੋ ਕੇਂਦਰੀਕ੍ਰਿਤ ਧਮਨੀਆਂ ਨੂੰ ਪਹੁੰਚ ਨਾ ਹੋਣ ਵਾਲੇ ਖੇਤਰਾਂ ਤੱਕ ਤਰਲਤਾ ਪਹੁੰਚਾਉਂਦੀਆਂ ਹਨ।