ਮੁਖਬੰਧ

ਡਿਜੀਟਲ ਅਸੈੱਟ ਹਾਸਲ ਕਰਨ ਦਾ ਲੈਂਡਸਕੇਪ ਸਿਰਫ਼ ਇੱਕ ਤਸਵੀਰ ਚੁਣਨ ਅਤੇ ਖਰੀਦ ਬਟਨ ਉੱਤੇ ਕਲਿੱਕ ਕਰਨ ਨਾਲੋਂ ਵੱਧ ਹੈ। Non-Fungible Tokens (NFTs) ਹਾਸਲ ਕਰਨ ਲਈ ਇੱਕ ਮਜ਼ਬੂਤ ਰਣਨੀਤੀ ਨੂੰ ਅਧਾਰਭੂਤ ਢਾਂਚੇ ਦੀ ਡੂੰਘੀ ਸਮਝ ਦੀ ਲੋੜ ਹੈ, ਜੋ ਡਿਜੀਟਲ ਵਾਲਟਾਂ ਤੋਂ ਲੈ ਕੇ ਉਹਨਾਂ ਨੂੰ ਫੰਡ ਕਰਨ ਲਈ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਐਕਸਚੇਂਜਾਂ ਤੱਕ ਹੈ। ਇਸ ਨੂੰ ਵੈਲੂਏਸ਼ਨ ਮੈਟ੍ਰਿਕਸ ਅਤੇ ਸੁਰੱਖਿਆ ਪ੍ਰੋਟੋਕੋਲਾਂ ਦੀ ਸਪੱਸ਼ਟ ਗ੍ਰਹਿਆਣ ਵੀ ਚਾਹੀਦੀ ਹੈ।

ਇਸ ਇਕੋਸਿਸਟਮ ਦੇ ਕੇਂਦਰ ਵਿੱਚ ਵਿਕੇਂਦਰੀਕਰਨ ਦਾ ਸੰਕਲਪ ਹੈ। ਰਵਾਇਤੀ ਵਪਾਰ ਵਿੱਚ, ਜਿੱਥੇ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਹਰ ਲੈਣ-ਦੇਣ ਨੂੰ ਮধਿਮਤਾ ਕਰਦੀ ਹੈ, ਕ੍ਰਿਪਟੋ ਅਰਥਵਿਵਸਥਾ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਇੰਟਰੈਕਸ਼ਨਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਇਹ ਬਦਲਾਅ ਸੁਰੱਖਿਆ ਅਤੇ ਵੈਲੂਏਸ਼ਨ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਨੂੰ ਸਿੱਧੇ ਯੂਜ਼ਰ 'ਤੇ ਪਾਉਂਦਾ ਹੈ। ਇਹਨਾਂ ਸਿਸਟਮਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਦੀ ਸਮਝ ਇੱਕ ਕਲੈਕਸ਼ਨ ਬਣਾਉਣ ਦਾ ਪਹਿਲਾ ਕਦਮ ਹੈ।

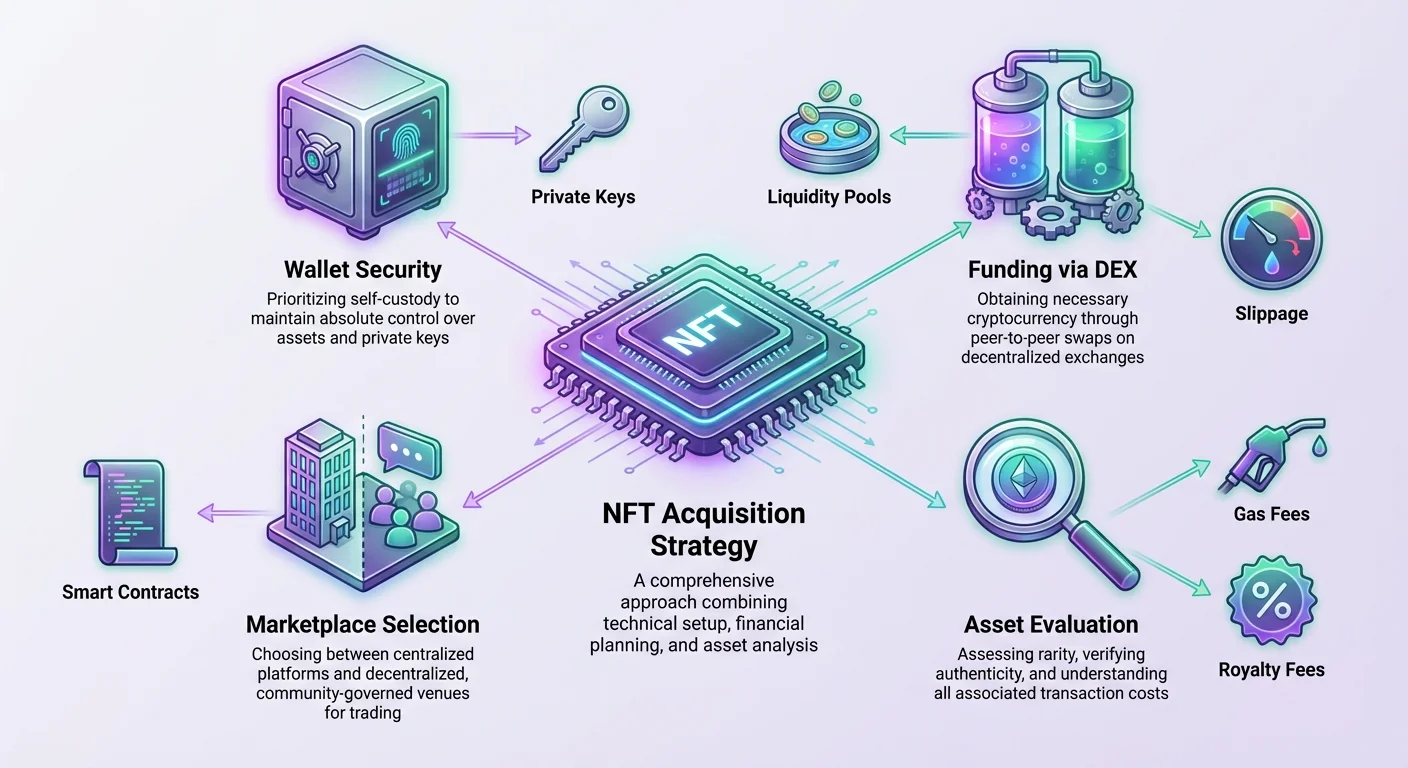

ਇਸ ਖੇਤਰ ਵਿੱਚ ਸਫਲਤਾ ਤਿੰਨ ਥੰਮ੍ਹਾਂ 'ਤੇ ਖੜ੍ਹੀ ਹੈ: ਤਕਨੀਕੀ ਤਿਆਰੀ, ਮਾਰਕੀਟਪਲੇਸ ਚੋਣ, ਅਤੇ ਅਸੈੱਟ ਮੁਲਾਂਕਣ। ਤਕਨੀਕੀ ਤਿਆਰੀ ਵਿੱਚ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਸਟੋਰੇਜ ਸੈੱਟ ਅਪ ਕਰਨਾ ਅਤੇ ਕੁਸ਼ਲ ਚੈਨਲਾਂ ਰਾਹੀਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਹਾਸਲ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਮਾਰਕੀਟਪਲੇਸ ਚੋਣ ਵਿੱਚ ਉਹ ਪਲੇਟਫਾਰਮ ਚੁਣਨਾ ਸ਼ਾਮਲ ਹੈ ਜੋ ਗਵਰਨੈਂਸ ਅਤੇ ਸੁਰੱਖਿਆ ਬਾਰੇ ਤੁਹਾਡੀ ਫਿਲਾਸਫੀ ਨਾਲ ਮੇਲ ਖਾਉਂਦੇ ਹਨ।

ਅੰਤ ਵਿੱਚ, ਅਸੈੱਟ ਮੁਲਾਂਕਣ ਵਿੱਚ ਰੇਅਰਿਟੀ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨ, ਅਸਲੀਅਤ ਨੂੰ ਵੈਰੀਫਾਈ ਕਰਨ, ਅਤੇ ਹਾਸਲ ਨਾਲ ਸਬੰਧਤ ਅੰਤਿਮ ਲਾਗਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਨ ਵਾਲੇ ਫੀ ਸਟ੍ਰਕਚਰ ਨੂੰ ਸਮਝਣ ਦੀ ਯੋਗਤਾ ਦੀ ਲੋੜ ਹੈ। ਇਹਨਾਂ ਤੱਤਾਂ ਨੂੰ ਮਾਸਟਰ ਕਰਕੇ, ਭਾਗੀਦਾਰ ਡਿਜੀਟਲ ਅਸੈੱਟ ਮਾਰਕੀਟ ਦੀਆਂ ਜਟਿਲਤਾਵਾਂ ਨੂੰ ਵਿਸ਼ਵਾਸ ਅਤੇ ਸ਼ੁੱਧਤਾ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰ ਸਕਦੇ ਹਨ।

ਡਿਜੀਟਲ ਵਾਲਟ ਇਕੋਸਿਸਟਮ

ਸੈਲਫ-ਕਸਟੋਡੀ ਦਾ ਮਹੱਤਵ

NFT ਮਾਰਕੀਟ ਵਿੱਚ ਕਿਸੇ ਵੀ ਭਾਗੀਦਾਰ ਲਈ ਮੁੱਢਲਾ ਟੂਲ ਡਿਜੀਟਲ ਵਾਲਟ ਹੈ। ਇਹਨਾਂ ਨੂੰ ਅਕਸਰ web3 ਵਾਲਟ ਜਾਂ ਕ੍ਰਿਪਟੋ ਵਾਲਟ ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਇਹ ਐਪਲੀਕੇਸ਼ਨਾਂ ਬਲਾਕਚੇਨਾਂ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਲਈ ਮੁੱਖ ਇੰਟਰਫੇਸ ਵਜੋਂ ਕੰਮ ਕਰਦੀਆਂ ਹਨ। ਹਾਲਾਂਕਿ ਇਹਨਾਂ ਨੂੰ ਅਕਸਰ ਭੌਤਿਕ ਵਾਲਟ ਨਾਲ ਤੁਲਨਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਉਹਨਾਂ ਦਾ ਕੰਮ ਇੱਕ ਕੀਚੇਨ ਅਤੇ ਬ੍ਰਾਊਜ਼ਰ ਦੇ ਸੰਯੋਜਨ ਵਾਂਗ ਹੈ।

ਵਾਲਟ ਤਕਨੀਕ ਵਿੱਚ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਅੰਤਰ ਕਸਟੋਡੀਅਲ ਅਤੇ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਸਾਲੂਸ਼ਨਾਂ ਵਿਚਕਾਰ ਹੈ। ਕਸਟੋਡੀਅਲ ਵਿਵਸਥਾ ਵਿੱਚ, ਤੀਜੀ ਪਾਰਟੀ ਨੂੰ ਪ੍ਰਾਈਵੇਟ ਕੀਜ਼ ਅਤੇ ਫੰਡਾਂ 'ਤੇ ਅੰਤਿਮ ਕੰਟਰੋਲ ਹੁੰਦਾ ਹੈ। ਇਹ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਵਾਂਗ ਹੈ, ਜਿੱਥੇ ਵਿੱਤੀ ਸੰਸਥਾ ਗਾਹਕ ਦੀ ਵੱਲੋਂ ਪੈਸੇ ਰੱਖਦੀ ਹੈ।

ਉਲਟ, ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਯੂਜ਼ਰ ਨੂੰ ਉਹਨਾਂ ਦੇ ਅੰਦਰੂਨੀ ਚੀਜ਼ਾਂ 'ਤੇ ਪੂਰਾ ਕੰਟਰੋਲ ਦਿੰਦੇ ਹਨ। ਇਹ ਵਿਕੇਂਦਰੀਕਰਨ ਵਿੱਤ (DeFi) ਅਤੇ web3 ਦੇ ਐਥੋਸ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ, ਜਿੱਥੇ ਉਦੇਸ਼ ਇੰਟਰਮੀਡੀਏਰੀਜ਼ ਨੂੰ ਹਟਾਉਣਾ ਹੈ। ਵਿਕੇਂਦਰੀਕਰਨ ਮਾਰਕੀਟਪਲੇਸਾਂ 'ਤੇ NFT ਖਰੀਦਦੇ ਸਮੇਂ, ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਨੂੰ ਸਿੱਧੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਾਂ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਲਈ ਆਮ ਤੌਰ 'ਤੇ ਚਾਹੀਦਾ ਹੈ।

ਪੂਰਾ ਕੰਟਰੋਲ ਹੋਣਾ ਵਿਸ਼ੇਸ਼ ਤੌਰ 'ਤੇ ਪੂਰੀ ਜ਼ਿੰਮੇਵਾਰੀ ਵੀ ਬਹਾਉਂਦਾ ਹੈ। ਜੇਕਰ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਤੋਂ ਪਹੁੰਚ ਗੁਆ ਗਈ ਹੈ, ਤਾਂ ਇਸ ਨੂੰ ਰੀਸਟੋਰ ਕਰਨ ਲਈ ਕੋਈ ਕਸਟਮਰ ਸਪੋਰਟ ਲਾਈਨ ਨਹੀਂ ਹੈ। ਇਹ ਵਾਲਟ ਤਾਕੀਦਾਂ ਦੀ ਸੁਰੱਖਿਆ ਅਤੇ ਪ੍ਰਬੰਧਨ ਨੂੰ ਕਿਸੇ ਵੀ ਕਲੈਕਟਰ ਲਈ ਸਰਵੋਚਚ ਅਗਿਆਤਾ ਬਣਾਉਂਦਾ ਹੈ।

ਵਾਲਟ ਫੰਕਸ਼ਨੈਲਟੀ ਅਤੇ ਕਨੈਕਟੀਵਿਟੀ

ਸਾਧਾਰਣ ਸਟੋਰੇਜ ਤੋਂ ਪਰੇ, ਆਧੁਨਿਕ ਡਿਜੀਟਲ ਵਾਲਟ ਲੈਣ-ਦੇਣ ਪ੍ਰਬੰਧਨ ਲਈ ਗੰਭੀਰ ਟੂਲ ਹਨ। ਇਹ ਨਾ ਸਿਰਫ਼ ਖਰੀਦ ਤੋਂ ਬਾਅਦ NFT ਰੱਖਣ ਲਈ ਜ਼ਰੂਰੀ ਹਨ ਬਲਕਿ ਲੈਣ-ਦੇਣ ਫੀਜ਼ ਅਤੇ ਖਰੀਦ ਕੀਮਤ ਲਈ ਚਾਹੀਦੀ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨੂੰ ਸਟੋਰ ਕਰਨ ਲਈ ਵੀ। ਬਲਾਕਚੇਨ ਦੀ ਸਥਿਤੀ ਨੂੰ ਬਦਲਣ ਵਾਲਾ ਹਰ ਕੰਮ ਲੈਣ-ਦੇਣ ਫੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਇਹ ਫੀਜ਼ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਬਲਾਕਚੇਨ ਦੀ ਨੇਟਿਵ ਕਰੰਸੀ ਵਿੱਚ ਅਦਾ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਉਦਾਹਰਨ ਲਈ, Ethereum ਨੈੱਟਵਰਕ 'ਤੇ ਇੱਕ ਕਲਾਕਾਰ ਮਿੰਟਿੰਗ ਜਾਂ ਕਲੈਕਟਰ ਖਰੀਦਦਾ ਹੈ ਤਾਂ ਉਸ ਨੂੰ ਗੈਸ ਫੀਜ਼ ਅਦਾ ਕਰਨ ਲਈ ETH ਰੱਖਣਾ ਪੈਂਦਾ ਹੈ। ਇਸ ਲਈ ਵਾਲਟ ਨੂੰ ਇੱਕੋ ਜਿਹੇ ਸਮੇਂ ਕਈ ਤਰ੍ਹਾਂ ਦੇ ਅਸੈੱਟਸ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਦੀ ਯੋਗਤਾ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ।

ਵਾਲਟ ਵਿਕੇਂਦਰੀਕਰਨ ਵੈੱਬ ਲਈ ਲੌਗਇਨ ਮੀਕੈਨਿਜ਼ਮ ਵੀ ਕੰਮ ਕਰਦੇ ਹਨ। ਹਰ ਮਾਰਕੀਟਪਲੇਸ ਲਈ ਯੂਜ਼ਰਨੇਮ ਅਤੇ ਪਾਸਵਰਡ ਬਣਾਉਣ ਦੀ ਬਜਾਏ, ਯੂਜ਼ਰ ਆਪਣੇ ਵਾਲਟ ਨੂੰ ਕਨੈਕਟ ਕਰਦੇ ਹਨ। ਇਹ ਕਨੈਕਸ਼ਨ ਐਪਲੀਕੇਸ਼ਨ ਨੂੰ ਪਬਲਿਕ ਬੈਲੰਸ ਵੇਖਣ ਅਤੇ ਲੈਣ-ਦੇਣ ਅਨੁਮੋਦਨ ਮੰਗਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ।

ਇਹ ਇੰਟਰਓਪਰੇਬਿਲਟੀ ਉਹਨਾਂ ਪ੍ਰੋਟੋਕੋਲਾਂ ਵੱਲੋਂ ਪਾਵਰ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਜੋ ਵਾਲਟ ਨੂੰ ਹਜ਼ਾਰਾਂ ਵਿਕੇਂਦਰੀਕਰਨ ਐਪਲੀਕੇਸ਼ਨਾਂ (DApps) ਨਾਲ ਸੰਚਾਰ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਚਾਹੇ ਉਦੇਸ਼ ਵਿਕੇਂਦਰੀਕਰਨ ਐਕਸਚੇਂਜ 'ਤੇ ਟੋਕਨ ਸਵੈਪ ਕਰਨਾ ਹੋਵੇ ਜਾਂ ਡਿਜੀਟਲ ਆਰਟਵਰਕ 'ਤੇ ਬਿਡ ਲਗਾਉਣਾ, ਵਾਲਟ ਯੂਜ਼ਰ ਲਈ ਸਥਿਰ ਪਛਾਣ ਅਤੇ ਕਮਾਂਡ ਸੈਂਟਰ ਰਹਿੰਦਾ ਹੈ।

ਵਿਕੇਂਦਰੀਕਰਨ ਐਕਸਚੇਂਜ਼ ਰਾਹੀਂ ਫੰਡ ਹਾਸਲ ਕਰਨਾ

DEX ਆਰਕੀਟੈਕਚਰ ਅਤੇ ਲਿਕਵਿਡਿਟੀ

NFT ਖਰੀਦਣ ਤੋਂ ਪਹਿਲਾਂ, ਕਲੈਕਟਰ ਨੂੰ ਢੁਕਵੀਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਹਾਸਲ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। Decentralized Exchanges, ਜਾਂ DEXs, ਕੇਂਦਰੀਕਰਨ ਇੰਟਰਮੀਡੀਏਰੀਜ਼ 'ਤੇ ਨਿਰਭਰ ਨਾ ਕਰਕੇ ਇਹ ਅਸੈੱਟਸ ਹਾਸਲ ਕਰਨ ਦਾ ਮੁੱਖ ਤਰੀਕਾ ਬਣ ਗਏ ਹਨ। DEXs ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਲੈਣ-ਦੇਣ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ, ਯੂਜ਼ਰਾਂ ਨੂੰ ਵੱਖ-ਵੱਖ ਕ੍ਰਿਪਟੋਅਸੈੱਟਸ ਵਿਚਕਾਰ ਪਰਮਿਸ਼ਨਲੈੱਸ ਸਵੈਪ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ।

DEX ਦੀ ਰੀੜ੍ਹ ਲਿਕਵਿਡਿਟੀ ਹੈ। ਰਵਾਇਤੀ ਮਾਰਕੀਟਾਂ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਉਸ ਅਸੈੱਟ ਨੂੰ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਦੀ ਸੌਖ ਨੂੰ ਕਹਿੰਦੇ ਹਨ ਜੋ ਇਸ ਦੀ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਨਾ ਕਰੇ। DEX ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਉਹਨਾਂ ਯੂਜ਼ਰਾਂ ਵੱਲੋਂ ਪ੍ਰਦਾਨ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਜੋ ਫੰਡਾਂ ਨੂੰ "ਪੂਲਾਂ" ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ।

ਇੱਕ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਆਮ ਤੌਰ 'ਤੇ ਦੋ ਅਸੈੱਟਸ ਦੇ ਜੋੜੇ ਨਾਲ ਬਣਿਆ ਹੁੰਦਾ ਹੈ, ਜਿਵੇਂ ਕਿ ਗਵਰਨੈਂਸ ਟੋਕਨ ਅਤੇ ਨੇਟਿਵ ਬਲਾਕਚੇਨ ਕਰੰਸੀ। ਇਹ ਪੂਲ ਕੇਂਦਰੀਕਰਨ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚ ਮਿਲਣ ਵਾਲੀਆਂ ਆਰਡਰ ਬੁੱਕਾਂ ਦੀ ਬਜਾਏ ਕੰਮ ਕਰਦੇ ਹਨ। ਇੱਕ ਖਾਸ ਖਰੀਦਦਾਰ ਨੂੰ ਖਾਸ ਵਿਕਰੇਤਾ ਨਾਲ ਮਿਲਾਉਣ ਦੀ ਬਜਾਏ, DEX ਪੂਲ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਵਿਰੁੱਧ ਵਪਾਰ ਕਰਦਾ ਹੈ।

ਇਹ ਸਿਸਟਮ ਪੂਲ ਵਿੱਚ ਫੰਡ ਹੋਣ ਤੱਕ ਨਿਰੰਤਰ ਵਪਾਰ ਦੀ ਉਪਲਬਧਤਾ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ। ਲਿਕਵਿਡਿਟੀ ਇੰਨੀ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਐਕਸਚੇਂਜ ਅਕਸਰ ਯੂਜ਼ਰਾਂ ਨੂੰ ਉਹਨਾਂ ਦੇ ਅਸੈੱਟਸ ਨੂੰ ਇਹਨਾਂ ਪੂਲਾਂ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਨ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਦੇ ਹਨ ਵਪਾਰਕ ਫੀਜ਼ ਦਾ ਹਿੱਸਾ ਦੇਣ ਨਾਲ। ਕਾਫ਼ੀ ਲਿਕਵਿਡਿਟੀ ਬਿਨਾਂ, DEX ਕੁਸ਼ਲ ਕੀਮਤੀਕਰਨ ਨਾਲ ਕੰਮ ਨਹੀਂ ਕਰ ਸਕਦਾ।

ਸਵੈਪਿੰਗ ਦੀ ਮਕੈਨਿਕ

DEX ਦਾ ਮੁੱਖ ਕੰਮ "ਸਵੈਪ" ਹੈ। ਇਹ ਇੱਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨੂੰ ਦੂਜੀ ਨਾਲ ਬਦਲਣ ਦਾ ਕੰਮ ਹੈ। ਇਹ ਫਿਆਤ ਕਰੰਸੀ (ਸਰਕਾਰ ਵੱਲੋਂ ਜਾਰੀ ਪੈਸਾ) ਨਾਲ ਕ੍ਰਿਪਟੋ ਖਰੀਦਣ ਤੋਂ ਵੱਖਰਾ ਹੈ। DEXs ਆਮ ਤੌਰ 'ਤੇ ਕ੍ਰਿਪਟੋ-ਟੂ-ਕ੍ਰਿਪਟੋ ਵਪਾਰ ਨਿਭਾਉਂਦੇ ਹਨ, ਭਾਵ ਯੂਜ਼ਰ ਨੂੰ ਭਾਗ ਲੈਣ ਲਈ ਪਹਿਲਾਂ ਹੀ ਕੁਝ ਡਿਜੀਟਲ ਅਸੈੱਟਸ ਹੋਣੇ ਚਾਹੀਦੇ ਹਨ।

ਸਵੈਪ ਇੰਟਰਫੇਸ ਨੂੰ ਸਰਲਤਾ ਲਈ ਡਿਜ਼ਾਈਨ ਕੀਤਾ ਗਿਆ ਹੈ, ਅਕਸਰ ਦੋ ਮੁੱਖ ਫੀਲਡਾਂ ਨਾਲ। ਯੂਜ਼ਰ ਉੱਪਰਲੇ ਫੀਲਡ ਵਿੱਚ ਵੇਚਣ ਵਾਲਾ ਅਸੈੱਟ ਚੁਣਦਾ ਹੈ ਅਤੇ ਹੇਠਲੇ ਵਿੱਚ ਹਾਸਲ ਕਰਨ ਵਾਲਾ। ਵਾਲਟ ਕਨੈਕਟ ਹੋਣ 'ਤੇ, ਐਕਸਚੇਂਜ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਦੀ ਹਾਲੀਆ ਸਥਿਤੀ ਅਧਾਰਤ ਰੇਟ ਹਿਸਾਬ ਕਰਦਾ ਹੈ।

ਇਸ ਸਰਲ ਇੰਟਰਫੇਸ ਪਿੱਛੇ ਇੱਕ ਜਟਿਲ ਆਟੋਮੇਟਿਡ ਮਾਰਕੀਟ ਮੇਕਰ (AMM) ਸਿਸਟਮ ਹੈ। AMM ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਅਧਾਰਤ ਕੀਮਤ ਨੂੰ ਅਲਗੋਰਿਦਮਿਕ ਤੌਰ 'ਤੇ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਯੂਜ਼ਰ ਸਵੈਪ ਚਲਾਉਂਦਾ ਹੈ, ਉਹ ਅਸਲ ਵਿੱਚ ਇੱਕ ਅਸੈੱਟ ਨੂੰ ਪੂਲ ਵਿੱਚ ਜੋੜਦਾ ਹੈ ਅਤੇ ਦੂਜੇ ਨੂੰ ਨਿਕਾਲਦਾ ਹੈ।

ਇਹ ਕੰਮ ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਨੂੰ ਬਦਲਦਾ ਹੈ, ਜੋ ਅਗਲੇ ਵਪਾਰ ਲਈ ਕੀਮਤ ਨੂੰ ਐਡਜਸਟ ਕਰਦਾ ਹੈ। ਇਹ ਮਕੈਨਿਜ਼ਮ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਕੀਮਤ ਸਪਲਾਈ ਅਤੇ ਮੰਗ ਨੂੰ ਡਾਇਨਾਮਿਕ ਤੌਰ 'ਤੇ ਜਵਾਬ ਦਿੰਦੀ ਹੈ। ਯੂਜ਼ਰ ਲਈ ਪ੍ਰਕਿਰਿਆ ਸਮੂਹਿਕ ਹੈ, ਪਰ ਇਸ ਮਕੈਨਿਕ ਨੂੰ ਸਮਝਣਾ ਵਿਆਖਿਆ ਕਰਦਾ ਹੈ ਕਿ ਵੱਡੇ ਵਪਾਰਾਂ ਦੌਰਾਨ ਕੀਮਤਾਂ ਕਿਉਂ ਉਤਰਦ-ਚੜ੍ਹਦੀਆਂ ਹਨ।

ਤਕਨੀਕੀ ਵਪਾਰਕ ਸੰਕਲਪ

ਸਲਿਪੇਜ ਨੂੰ ਸਮਝਣਾ

NFT ਖਰੀਦ ਲਈ ਟੋਕਨ ਸਵੈਪ ਕਰਦੇ ਸਮੇਂ ਮਾਸਟਰ ਕਰਨ ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਸੰਕਲਪਾਂ ਵਿੱਚੋਂ ਇੱਕ ਸਲਿਪੇਜ ਹੈ। ਸਲਿਪੇਜ ਵਪਾਰ ਦੀ ਅਪੇਕਸ਼ਿਤ ਕੀਮਤ ਅਤੇ ਉਸ ਕੀਮਤ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਕਹਿੰਦੇ ਹਨ ਜਿਸ 'ਤੇ ਵਪਾਰ ਅਸਲ ਵਿੱਚ ਚੱਲਾਇਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਘਟਨਾ ਸਾਰੀਆਂ ਮਾਰਕੀਟਾਂ ਵਿੱਚ ਵਾਪਰਦੀ ਹੈ ਪਰ ਵਿਕੇਂਦਰੀਕਰਨ ਕ੍ਰਿਪਟੋ ਮਾਰਕੀਟਾਂ ਵਿੱਚ ਖਾਸ ਤੌਰ 'ਤੇ ਪ੍ਰਚਲਿਤ ਹੈ।

ਸਲਿਪੇਜ ਉਦੋਂ ਵਾਪਰਦਾ ਹੈ ਜਦੋਂ ਕੀਮਤ ਆਰਡਰ ਪਾਉਣ ਅਤੇ ਬਲਾਕਚੇਨ 'ਤੇ ਕਨਫਰਮ ਹੋਣ ਵਿਚਕਾਰ ਬਦਲ ਜਾਂਦੀ ਹੈ। ਇਹ ਉਦੋਂ ਵੀ ਵਾਪਰ ਸਕਦਾ ਹੈ ਜੇਕਰ ਵਪਾਰ ਦਾ ਆਕਾਰ ਪੂਲ ਵਿੱਚ ਉਪਲਬਧ ਲਿਕਵਿਡਿਟੀ ਨਾਲੋਂ ਵੱਡਾ ਹੈ। ਵੱਡਾ ਆਰਡਰ ਅਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਨੂੰ ਬਹੁਤ ਬਦਲਦਾ ਹੈ, ਜਿਸ ਕਾਰਨ ਕੀਮਤ ਖਰੀਦਦਾਰ ਵਿਰੁੱਧ "ਸਲਿਪ" ਹੋ ਜਾਂਦੀ ਹੈ।

ਅੱਧਿਕਾਂਸ DEX ਇੰਟਰਫੇਸ ਯੂਜ਼ਰਾਂ ਨੂੰ "ਸਲਿਪੇਜ ਟੋਲਰੈਂਸ" ਸੈੱਟ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਇਹ ਇੱਕ ਪ੍ਰਤੀਸ਼ਤ ਮੁੱਲ ਹੈ ਜੋ ਯੂਜ਼ਰ ਵੱਲੋਂ ਸਵੀਕਾਰ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਵੱਧ ਤੋਂ ਵੱਧ ਕੀਮਤ ਬਦਲਾਅ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਜੇਕਰ ਲੈਣ-ਦੇਣ ਦੌਰਾਨ ਕੀਮਤ ਇਸ ਪ੍ਰਤੀਸ਼ਤ ਤੋਂ ਵੱਧ ਬਦਲ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਵਪਾਰ ਫੇਲ ਹੋ ਜਾਂਦਾ ਹੈ।

ਅਪੇਕਸ਼ਿਤ ਤੋਂ ਵੱਧ ਅਦਾ ਕਰਨ ਤੋਂ ਬਚਣ ਲਈ ਸਲਿਪੇਜ ਟੋਲਰੈਂਸ ਨੂੰ ਘੱਟ ਰੱਖਣ ਦੀ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ। ਅਸਥਿਰ ਅਵਧੀਆਂ ਦੌਰਾਨ ਵਪਾਰ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਟੋਲਰੈਂਸ ਵਧਾਉਣਾ ਵਪਾਰ ਨੂੰ ਚੱਲਾਉਣ ਵਿੱਚ ਮੱਦਦ ਕਰ ਸਕਦਾ ਹੈ, ਪਰ ਇਹ ਯੂਜ਼ਰ ਨੂੰ ਫਰੰਟ-ਰਨਿੰਗ ਅਤੇ ਖਰਾਬ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਕੀਮਤਾਂ ਨੂੰ ਐਕਸਪੋਜ਼ ਕਰਦਾ ਹੈ। ਜੇਕਰ 1 ETH ਨੂੰ ਇੱਕ ਖਾਸ ਕੀਮਤ ਨਾਲ ਕੋਟ ਕੀਤਾ ਗਿਆ ਹੈ, ਉੱਚੇ ਸਲਿਪੇਜ ਸੈਟਿੰਗ ਨਾਲ ਬਹੁਤ ਘੱਟ ਮੁੱਲ ਮਿਲ ਸਕਦਾ ਹੈ।

ਐਕਸਚੇਂਜ ਪਾਥ ਅਤੇ ਰਾਊਟਿੰਗ

ਹਰ ਅਸੈੱਟ ਜੋੜੇ ਲਈ ਡਾਇਰੈਕਟ ਵਪਾਰਕ ਜੋੜੇ ਹਮੇਸ਼ਾ ਉਪਲਬਧ ਨਹੀਂ ਹੁੰਦੇ। ਉਦਾਹਰਨ ਲਈ, ਯੂਜ਼ਰ ਕੋਲ ਇੱਕ ਖਾਸ ਟੋਕਨ ਹੋ ਸਕਦਾ ਹੈ ਅਤੇ ਇੱਕ ਖਾਸ NFT ਖਰੀਦਣ ਲਈ ਵੱਖਰਾ ਨਿਸ਼ ਟੋਕਨ ਹਾਸਲ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ। ਜੇਕਰ ਇਹਨਾਂ ਦੋ ਅਸੈੱਟਸ ਲਈ ਡਾਇਰੈਕਟ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਨਹੀਂ ਹੈ, ਤਾਂ DEX ਨੂੰ ਵਿਕਲਪਕ ਰੂਟ ਲੱਭਣਾ ਪੈਂਦਾ ਹੈ।

ਇਹ ਪ੍ਰਕਿਰਿਆ ਐਕਸਚੇਂਜ ਪਾਥ ਲੱਭਣ ਵਜੋਂ ਜਾਣੀ ਜਾਂਦੀ ਹੈ। DEX ਅਲਗੋਰਿਦਮ ਉਪਲਬਧ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਦਾ ਹੈ ਤਾਂ ਜੋ ਸਵੈਪ ਪੂਰਾ ਕਰਨ ਦਾ ਸਭ ਤੋਂ ਕੁਸ਼ਲ ਤਰੀਕਾ ਲੱਭ ਸਕੇ। ਇਹ ਵਪਾਰ ਨੂੰ ਇੰਟਰਮੀਡੀਏਰੀ ਟੋਕਨ ਰਾਹੀਂ ਰਾਊਟ ਕਰ ਸਕਦਾ ਹੈ, ਆਮ ਤੌਰ 'ਤੇ ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਵਾਲਾ ਅਸੈੱਟ ਜਿਵੇਂ Wrapped Ethereum (WETH) ਜਾਂ ਸਟੇਬਲਕਾਇਨ।

ਉਦਾਹਰਨ ਲਈ, ਜੇਕਰ ਯੂਜ਼ਰ Token A ਨੂੰ Token B ਲਈ ਸਵੈਪ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਪਰ A-B ਪੂਲ ਨਹੀਂ ਹੈ, ਤਾਂ DEX A ਤੋਂ WETH ਤੱਕ ਅਤੇ ਫਿਰ WETH ਤੋਂ B ਤੱਕ ਵਪਾਰ ਚਲਾ ਸਕਦਾ ਹੈ। ਇਹ ਪਿੱਛੇ ਆਟੋਮੈਟਿਕ ਹੁੰਦਾ ਹੈ।

ਇਸ ਰਾਊਟਿੰਗ ਦਾ ਉਦੇਸ਼ ਸਭ ਤੋਂ ਵੱਧ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਘੱਟੋ-ਘੱਟ ਕੀਮਤ ਪ੍ਰਭਾਵ ਵਾਲਾ ਪਾਥ ਲੱਭਣਾ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਫੀਚਰ ਅਸੰਬੰਧਿਤ ਅਸੈੱਟਸ ਵਿਚਕਾਰ ਸਵੈਪ ਨੂੰ ਸੌਖਾ ਬਣਾ ਕੇ ਯੂਜ਼ਰ ਅਨੁਭਵ ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਂਦਾ ਹੈ, ਧਿਆਨ ਰੱਖੋ ਕਿ ਪਾਥ ਦੇ ਹਰ ਕਦਮ ਵਿੱਚ ਛੋਟੀ ਫੀ ਲੱਗ ਸਕਦੀ ਹੈ, ਜੋ ਹਾਸਲ ਦੀ ਕੁੱਲ ਲਾਗਤ ਨੂੰ ਥੋੜ੍ਹਾ ਵਧਾਉਂਦੀ ਹੈ।

DEX ਮੈਟ੍ਰਿਕਸ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਸਫਲ ਹਾਸਲ ਰਣਨੀਤੀ ਵਪਾਰ ਤੋਂ ਪਹਿਲਾਂ ਮਾਰਕੀਟ ਦੀ ਸਿਹਤ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ। DEXs ਐਨਾਲਿਟਿਕਸ ਡੈਸ਼ਬੋਰਡ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਜੋ ਵੱਖ-ਵੱਖ ਟੋਕਨਾਂ ਅਤੇ ਪੂਲਾਂ ਦੀ ਸਥਿਤੀ ਬਾਰੇ ਇਨਸਾਈਟਸ ਦਿੰਦੇ ਹਨ। ਮੁੱਖ ਮੈਟ੍ਰਿਕਸ ਵਿੱਚ ਕੁੱਲ ਲਿਕਵਿਡਿਟੀ, ਵਪਾਰਕ ਵਾਲੀਉਮ, ਅਤੇ ਫੀ ਜਨਰੇਸ਼ਨ ਸ਼ਾਮਲ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਡਾਟਾ ਮਾਰਕੀਟ ਦੀ ਡੂੰਘਾਈ ਦਰਸਾਉਂਦਾ ਹੈ। ਉੱਚੀ ਲਿਕਵਿਡਿਟੀ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਅਸੈੱਟ ਨੂੰ ਡਰਾਸਟਿਕ ਕੀਮਤ ਬਦਲਾਅ ਬਿਨਾਂ ਵੱਡੀ ਮਾਤਰਾ ਵਿੱਚ ਵਪਾਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਛੋਟੇ ਵਪਾਰ ਵੀ ਉੱਚੇ ਸਲਿਪੇਜ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦੇ ਹਨ, ਜੋ ਇਸ ਨੂੰ ਜੋਖਮੀ ਐਂਟਰੀ ਪੁਆਇੰਟ ਬਣਾਉਂਦਾ ਹੈ।

ਵਾਲੀਉਮ ਡਾਟਾ ਇੱਕ ਖਾਸ ਅਵਧੀ, ਜਿਵੇਂ 24 ਘੰਟੇ, ਵਿੱਚ ਵਪਾਰ ਕੀਤੇ ਮੁੱਲ ਦੀ ਟਰੈਕਿੰਗ ਕਰਦਾ ਹੈ। ਉੱਚਾ ਵਾਲੀਉਮ ਆਮ ਤੌਰ 'ਤੇ ਸਰਗਰਮ ਰੁਚੀ ਅਤੇ ਸਿਹਤਮੰਦ ਮਾਰਕੀਟ ਨੂੰ ਸਿਗਨਲ ਕਰਦਾ ਹੈ। ਉਲਟ, ਘੱਟ ਵਾਲੀਉਮ ਥਿੱਲੜੇ ਅਸੈੱਟ ਜਾਂ ਕਮਿਊਨਿਟੀ ਵੱਲੋਂ ਰੁਚੀ ਦੀ ਘਾਟ ਨੂੰ ਦਰਸਾ ਸਕਦਾ ਹੈ।

ਉਤਪੰਨ ਫੀਜ਼ ਵੀ ਉਪਯੋਗੀ ਮੈਟ੍ਰਿਕ ਹਨ, ਖਾਸ ਕਰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਵਾਲਿਆਂ ਲਈ। ਇਹਨਾਂ ਅੰਕੜਿਆਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਕੇ, ਯੂਜ਼ਰ ਨਿਰਧਾਰਿਤ ਕਰ ਸਕਦੇ ਹਨ ਕਿ ਕਿਹੜੇ ਜੋੜੇ ਸਭ ਤੋਂ ਸਰਗਰਮ ਅਤੇ ਸਥਿਰ ਹਨ। ਇਹ ਡਾਟਾ NFT ਖਰੀਦ ਲਈ ਅਸੈੱਟਸ ਸਵੈਪ ਕਰਨ ਬਾਰੇ ਜਾਣਕਾਰ ਫੈਸਲੇ ਲੈਣ ਵਿੱਚ ਮੱਦਦ ਕਰਦਾ ਹੈ।

NFT ਮਾਰਕੀਟਪਲੇਸਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ

ਕੇਂਦਰੀਕਰਨ ਵਿਰੁੱਧ ਵਿਕੇਂਦਰੀਕਰਨ ਪਲੇਟਫਾਰਮ

ਜਦੋਂ ਕਲੈਕਟਰ ਕੋਲ ਲੋੜੀਂਦੇ ਫੰਡ ਹੋ ਜਾਣ, ਤਾਂ ਅਗਲਾ ਕਦਮ ਮਾਰਕੀਟਪਲੇਸ ਚੁਣਨਾ ਹੈ। ਮਾਰਕੀਟਪਲੇਸ NFT ਖਰੀਦਣ, ਵੇਚਣ ਅਤੇ ਵਪਾਰ ਕਰਨ ਲਈ ਮੁੱਖ ਵੇਨਿਊ ਹਨ। ਇਹਨਾਂ ਨੂੰ ਆਮ ਤੌਰ 'ਤੇ ਕੇਂਦਰੀਕਰਨ ਅਤੇ ਵਿਕੇਂਦਰੀਕਰਨ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਵੰਡਿਆ ਜਾ ਸਕਦਾ ਹੈ, ਹਰੇਕ ਵੱਖਰੇ ਲਾਭ ਅਤੇ ਜੋਖਮ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

ਕੇਂਦਰੀਕਰਨ ਮਾਰਕੀਟਪਲੇਸ ਰਵਾਇਤੀ ਈ-ਕਾਮਰਸ ਸਾਈਟਾਂ ਵਾਂਗ ਕੰਮ ਕਰਦੇ ਹਨ। ਇਹ ਅਕਸਰ ਇੱਕ ਕੰਪਨੀ ਵੱਲੋਂ ਚਲਾਏ ਜਾਂਦੇ ਹਨ ਜੋ ਪਲੇਟਫਾਰਮ ਦੇ ਕਾਰਜਾਂ 'ਤੇ ਕੰਟਰੋਲ ਰੱਖਦੀ ਹੈ। ਹਾਲਾਂਕਿ ਉਹ ਸਟ੍ਰੀਮਲਾਈਨ ਯੂਜ਼ਰ ਅਨੁਭਵ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੇ ਹਨ, ਉਹ ਕਸਟੋਡੀ ਜੋਖਮ ਪੈਦਾ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਕੰਪਨੀ ਫੇਲ ਹੋ ਜਾਂਦੀ ਹੈ ਜਾਂ ਇਨਸਾਲਵੈਂਟ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਪਲੇਟਫਾਰਮ 'ਤੇ ਰੱਖੇ ਯੂਜ਼ਰ ਅਸੈੱਟਸ ਗੁਆ ਸਕਦੇ ਹਨ।

ਵਿਕੇਂਦਰੀਕਰਨ ਮਾਰਕੀਟਪਲੇਸ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਇੰਟਰੈਕਸ਼ਨ ਅਤੇ ਯੂਜ਼ਰ ਕੰਟਰੋਲ ਨੂੰ ਅਗਿਆਤਾ ਦਿੰਦੇ ਹਨ। Rarible ਵਰਗੇ ਪਲੇਟਫਾਰਮ ਕਈ ਬਲਾਕਚੇਨਾਂ 'ਤੇ ਕੰਮ ਕਰਦੇ ਹਨ ਅਤੇ ਪਰਮਿਸ਼ਨਲੈੱਸ ਵਪਾਰ 'ਤੇ ਜ਼ੋਰ ਦਿੰਦੇ ਹਨ। ਇਸ ਮਾਡਲ ਵਿੱਚ, ਮਾਰਕੀਟਪਲੇਸ ਕਸਟੋਡੀਅਨ ਵਜੋਂ ਨਾ ਕਿਉਂਕਿ ਫੈਸੀਲੀਟੇਟਰ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਅਸੈੱਟਸ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਾਂ ਰਾਹੀਂ ਵਿਕਰੇਤਾ ਤੋਂ ਖਰੀਦਦਾਰ ਤੱਕ ਸਿੱਧੇ ਚਲੇ ਜਾਂਦੇ ਹਨ।

ਇਹ ਤਰੀਕਾ web3 ਦੀ ਵਿਆਪਕ ਫਿਲਾਸਫੀ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ। ਯੂਜ਼ਰ ਆਪਣੇ NFTs ਅਤੇ ਫੰਡਾਂ 'ਤੇ ਵਿਕਰੀ ਦੇ ਪਲ ਤੱਕ ਕੰਟਰੋਲ ਰੱਖਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਿਕੇਂਦਰੀਕਰਨ ਪਲੇਟਫਾਰਮ ਸੈਂਸਰਸ਼ਿਪ ਜਾਂ ਬਾਹਰੀ ਦਬਾਅ ਲਈ ਘੱਟ ਸੰਵੇਦਨਸ਼ੀਲ ਹਨ, ਕਿਉਂਕਿ ਉਹ ਇੱਕ ਕੇਂਦਰੀਕਰਨ ਐਂਟਿਟੀ ਵੱਲੋਂ ਨਿਯੰਤਰਿਤ ਨਹੀਂ ਹਨ ਜੋ ਇਕੱਲੇ ਅਸੈੱਟਸ ਫ੍ਰੀਜ਼ ਕਰ ਸਕਦੀ ਹੈ ਜਾਂ ਯੂਜ਼ਰਾਂ ਨੂੰ ਬਲਾਕ ਕਰ ਸਕਦੀ ਹੈ।

ਗਵਰਨੈਂਸ ਅਤੇ ਕਮਿਊਨਿਟੀ ਕੰਟਰੋਲ

ਕੁਝ ਵਿਕੇਂਦਰੀਕਰਨ ਮਾਰਕੀਟਪਲੇਸਾਂ ਦੀ ਵਿਸ਼ੇਸ਼ਤਾ ਗਵਰਨੈਂਸ ਟੋਕਨਾਂ ਦਾ ਇੰਟੀਗ੍ਰੇਸ਼ਨ ਹੈ। ਇਹ ਟੋਕਨ ਪਲੇਟਫਾਰਮ ਦੇ ਭਵਿੱਖ ਅਤੇ ਫੈਸਲਾ ਲੈਣ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਹਿੱਸੇਦਾਰੀ ਦਰਸਾਉਂਦੇ ਹਨ। ਇਹ ਕੇਂਦਰੀਕਰਨ ਮਾਡਲਾਂ ਤੋਂ ਬਿਲਕੁਲ ਵੱਖਰਾ ਹੈ ਜਿੱਥੇ ਯੂਜ਼ਰਾਂ ਨੂੰ ਪਲੇਟਫਾਰਮ ਨੂੰ ਚਲਾਉਣ ਵਿੱਚ ਥੋੜ੍ਹੀ ਜਾਂ ਕੋਈ ਭਾਗ ਨਹੀਂ ਹੁੰਦਾ।

ਉਦਾਹਰਨ ਲਈ, ਪਲੇਟਫਾਰਮ ਨੇਟਿਵ ਟੋਕਨ ਜਾਰੀ ਕਰ ਸਕਦੇ ਹਨ ਜੋ ਹੋਲਡਰਾਂ ਨੂੰ ਵੋਟਿੰਗ ਅਧਿਕਾਰ ਦਿੰਦੇ ਹਨ। ਇਹ ਕਮਿਊਨਿਟੀ ਨੂੰ ਪਲੇਟਫਾਰਮ ਵਿੱਚ ਬਦਲਾਅ ਪ੍ਰਸਤਾਵ ਕਰਨ ਅਤੇ ਵੋਟ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ, ਜਿਵੇਂ ਫੀ ਸਟ੍ਰਕਚਰ, ਫੀਚਰ ਰੋਲਆਊਟਸ, ਜਾਂ ਮੌਡਰੇਸ਼ਨ ਪਾਲਿਸੀਆਂ। ਇਹ ਪਾਵਰ ਡਾਇਨਾਮਿਕ ਨੂੰ ਕਾਰਪੋਰੇਟ ਬੋਰਡਰੂਮ ਤੋਂ ਯੂਜ਼ਰ ਬੇਸ ਵੱਲ ਬਦਲਦਾ ਹੈ।

ਇਹਨਾਂ ਗਵਰਨੈਂਸ ਟੋਕਨਾਂ ਦੇ ਹੋਲਡਰ ਨੈੱਟਵਰਕ ਦੀ ਮਾਲਕੀ ਵਿੱਚ ਹਿੱਸਾ ਰੱਖਦੇ ਹਨ। ਕੁਝ ਮਾਡਲਾਂ ਵਿੱਚ, ਉਹਨਾਂ ਨੂੰ ਪਲੇਟਫਾਰਮ ਵੱਲੋਂ ਉਤਪੰਨ ਰੈਵੇਨਿਊ ਦਾ ਹਿੱਸਾ ਵੀ ਮਿਲ ਸਕਦਾ ਹੈ। ਇਹ ਯੂਜ਼ਰਾਂ ਨੂੰ ਮਾਰਕੀਟਪਲੇਸ ਦੀ ਸਿਹਤ ਅਤੇ ਵਿਕਾਸ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ।

ਕੇਂਦਰੀਕਰਨ ਹਰੀਫ਼ ਆਮ ਤੌਰ 'ਤੇ ਇਸ ਪੱਧਰ ਦੀ ਸ਼ਾਮਲਤਾ ਨਹੀਂ ਪ੍ਰਦਾਨ ਕਰਦੇ। ਉਹਨਾਂ ਦੇ ਫੈਸਲੇ ਸ਼ੇਅਰਹੋਲਡਰ ਹਿੱਤਾਂ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਕੰਪਲਾਇੰਸ ਨਾਲ ਚਲਾਏ ਜਾਂਦੇ ਹਨ, ਜੋ ਹਮੇਸ਼ਾ ਸਰਗਰਮ ਯੂਜ਼ਰ ਕਮਿਊਨਿਟੀ ਦੇ ਸਭ ਤੋਂ ਵਧੀਆ ਹਿੱਤਾਂ ਨਾਲ ਮੇਲ ਨਹੀਂ ਖਾਂਦੇ। ਗਵਰਨੈਂਸ ਮਾਡਲ ਦੀ ਮੌਜੂਦਗੀ ਅਕਸਰ ਵਿਕੇਂਦਰੀਕਰਨ ਨੂੰ ਅਗਿਆਤਾ ਦੇਣ ਵਾਲਿਆਂ ਲਈ ਮੁੱਖ ਅੰਤਰਕਾਰਕ ਹੁੰਦੀ ਹੈ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਵਿਕੇਂਦਰੀਕਰਨ ਮਾਰਕੀਟਪਲੇਸ | ਕੇਂਦਰੀਕਰਨ ਮਾਰਕੀਟਪਲੇਸ |

|---|---|---|

| ਕਸਟੋਡੀ | ਸੈਲਫ-ਕਸਟੋਡੀਅਲ (ਯੂਜ਼ਰ ਕੀਜ਼ ਰੱਖਦਾ ਹੈ) | ਕਸਟੋਡੀਅਲ (ਪਲੇਟਫਾਰਮ ਕੀਜ਼ ਰੱਖਦਾ ਹੈ) |

| ਗਵਰਨੈਂਸ | ਟੋਕਨਾਂ ਰਾਹੀਂ ਕਮਿਊਨਿਟੀ ਵੋਟਿੰਗ | ਕਾਰਪੋਰੇਟ ਫੈਸਲਾ ਲੈਣ |

| ਪਹੁੰਚ | ਪਰਮਿਸ਼ਨਲੈੱਸ | KYC/ਪਾਬੰਦੀਆਂ ਦੀ ਲੋੜ ਹੋ ਸਕਦੀ ਹੈ |

ਖਰੀਦ ਤਕਨਾਲੋਜੀਆਂ

ਨੀਲਾਮੀ ਰਣਨੀਤੀਆਂ

ਮਾਰਕੀਟਪਲੇਸ ਆਮ ਤੌਰ 'ਤੇ NFT ਹਾਸਲ ਕਰਨ ਲਈ ਦੋ ਮੁੱਖ ਵਿਧੀਆਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ: ਨੀਲਾਮੀਆਂ ਅਤੇ ਫਿਕਸਡ-ਕੀਮਤ ਲਿਸਟਿੰਗਾਂ। ਨੀਲਾਮੀਆਂ ਵਿਲੱਖਣ, ਉੱਚ-ਮੁੱਲ ਵਾਲੀਆਂ ਚੀਜ਼ਾਂ ਜਾਂ ਨਵੀਆਂ ਰਿਲੀਜ਼ਾਂ ਲਈ ਵਰਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ ਜਿੱਥੇ ਮਾਰਕੀਟ ਮੁੱਲ ਅਜੇ ਨਿਰਧਾਰਿਤ ਨਹੀਂ ਹੁੰਦਾ। ਸਭ ਤੋਂ ਆਮ ਫਾਰਮੈਟ ਅੰਗਰੇਜ਼ੀ ਨੀਲਾਮੀ ਹੈ, ਜਿਸ ਨੂੰ ਟਾਈਮਡ ਨੀਲਾਮੀ ਵੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ।

ਟਾਈਮਡ ਨੀਲਾਮੀ ਵਿੱਚ, ਵਿਕਰੇਤਾ ਨੂੰ ਘੱਟੋ-ਘੱਟ ਕੀਮਤ ਅਤੇ ਅਵਧੀ ਸੈੱਟ ਕਰਦਾ ਹੈ। ਸੰਭਾਵੀ ਖਰੀਦਦਾਰ ਬਿਡ ਲਗਾਉਂਦੇ ਹਨ, ਅਤੇ ਹਰ ਨਵੀਂ ਬਿਡ ਆਮ ਤੌਰ 'ਤੇ ਪਿਛਲੀ ਤੋਂ ਇੱਕ ਖਾਸ ਵਾਧੇ ਨਾਲ ਵੱਧ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ। ਨੀਲਾਮੀ ਟਾਈਮਰ ਖਤਮ ਹੋਣ 'ਤੇ ਖਤਮ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਸਭ ਤੋਂ ਉੱਚੀ ਬਿਡ ਵਾਲਾ ਆਈਟਮ ਜਿੱਤ ਲੈਂਦਾ ਹੈ।

ਨੀਲਾਮੀਆਂ ਵਿੱਚ ਰਣਨੀਤੀ ਟਾਈਮਿੰਗ ਅਤੇ ਵੈਲੂਏਸ਼ਨ ਨਾਲ ਸਬੰਧਤ ਹੈ। ਬਿਡਰ ਨੂੰ ਫੈਸਲਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਕਿ ਪਹਿਲਾਂ ਬਿਡ ਲਗਾ ਕੇ ਉਦਾਹਰਣ ਸੈੱਟ ਕਰਨੀ ਹੈ ਜਾਂ ਅੰਤਿਮ ਪਲਾਂ ਤੱਕ ਰੁਕਣੀ ਹੈ ਤਾਂ ਜੋ ਕੀਮਤ ਨੂੰ ਅਕਾਲ ਵਿੱਚ ਵਧਾਉਣ ਤੋਂ ਬਚਿਆ ਜਾ ਸਕੇ। ਯਾਦ ਰੱਖੋ ਕਿ ਬਿਡ ਲਗਾਉਣਾ ਆਮ ਤੌਰ 'ਤੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਵਿੱਚ ਫੰਡ ਲੌਕ ਕਰਨ ਦੀ ਲੋੜ ਕਰਦਾ ਹੈ।

ਜੇਕਰ ਰਿਜ਼ਰਵ ਕੀਮਤ (ਘੱਟੋ-ਘੱਟ ਕੀਮਤ) ਪੂਰੀ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਵਿਕਰੀ ਆਟੋਮੈਟਿਕ ਚੱਲ ਜਾਂਦੀ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਵਿਕਰੇਤਾ ਵੈਲਿਡ ਬਿਡ ਤੋਂ ਬਾਅਦ ਵਾਪਸ ਨਹੀਂ ਲੈ ਸਕਦਾ। ਹਾਲਾਂਕਿ, ਜੇਕਰ ਘੱਟੋ-ਘੱਟ ਪੂਰੀ ਨਹੀਂ ਹੁੰਦੀ, ਤਾਂ ਨੀਲਾਮੀ ਖਤਮ ਹੋ ਜਾਂਦੀ ਹੈ, ਅਤੇ NFT ਵਿਕਰੇਤਾ ਕੋਲ ਰਹਿੰਦਾ ਹੈ।

ਫਿਕਸਡ ਕੀਮਤ ਅਤੇ ਆਫਰਾਂ

ਨੀਲਾਮੀ ਦਾ ਵਿਕਲਪ "Buy Now" ਜਾਂ ਫਿਕਸਡ-ਕੀਮਤ ਲਿਸਟਿੰਗ ਹੈ। ਇਸ ਸੰਜੋਗ ਵਿੱਚ, ਵਿਕਰੇਤਾ NFT ਲਈ ਖਾਸ ਕੀਮਤ ਸੈੱਟ ਕਰਦਾ ਹੈ। ਇਹ ਵਿਧੀ ਸਿੱਧੀ ਹੈ: ਲਿਸਟਿਡ ਕੀਮਤ ਅਦਾ ਕਰਨ ਵਾਲਾ ਪਹਿਲਾ ਵਿਅਕਤੀ ਅਸੈੱਟ ਨੂੰ ਤੁਰੰਤ ਹਾਸਲ ਕਰ ਲੈਂਦਾ ਹੈ। ਇਹ ਸਟੈਂਡਰਡ ਆਨਲਾਈਨ ਰਿਟੇਲ ਸ਼ੌਪਿੰਗ ਵਾਂਗ ਹੈ।

ਹਾਲਾਂਕਿ, ਫਿਕਸਡ-ਕੀਮਤ ਲਿਸਟਿੰਗਾਂ ਨਾਲ ਵੀ, ਗੱਲਬਾਤ ਅਕਸਰ ਸੰਭਵ ਹੁੰਦੀ ਹੈ। ਅੱਧਿਕਾਂਸ ਮਾਰਕੀਟਪਲੇਸ ਭਵਿੱਖੀ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਲਿਸਟਿਡ (ਅਤੇ ਕਈ ਵਾਰ ਅਲਿਸਟਿਡ) ਆਈਟਮਾਂ 'ਤੇ "ਆਫਰਾਂ" ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਆਫਰ ਖਰੀਦਦਾਰ ਨੂੰ ਲਿਸਟਿੰਗ ਕੀਮਤ ਤੋਂ ਘੱਟ ਕੀਮਤ ਪ੍ਰਸਤਾਵ ਕਰਨ ਜਾਂ ਅਜੇ ਵਿਕਰੀ ਲਈ ਨਾ ਹੋਣ ਵਾਲੀ ਆਈਟਮ 'ਤੇ ਬਿਡ ਲਗਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ।

ਵਿਕਰੇਤਾ ਇਹਨਾਂ ਆਫਰਾਂ ਨੂੰ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਬਾਧਿਤ ਨਹੀਂ ਹਨ। ਉਹ ਇਹਨਾਂ ਨੂੰ ਅਣਗੌਲ੍ਹ ਕਰ ਸਕਦੇ ਹਨ, ਰਿਜੈਕਟ ਕਰ ਸਕਦੇ ਹਨ, ਜਾਂ ਕਿਸੇ ਵੀ ਸਮੇਂ ਸਵੀਕਾਰ ਕਰ ਸਕਦੇ ਹਨ। ਖਰੀਦਦਾਰਾਂ ਲਈ, ਆਫਰ ਪੂਰੀ ਅਸਈ ਕੀਮਤ ਨਾਲ ਬੰਨ੍ਹੇ ਬਿਨਾਂ ਰੁਚੀ ਦਰਸਾਉਣ ਦਾ ਤਰੀਕਾ ਹੈ।

ਆਫਰ ਕਰਦੇ ਸਮੇਂ, ਖਰੀਦਦਾਰ ਨੂੰ ਆਮ ਤੌਰ 'ਤੇ ਆਪਣੀ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨੂੰ ਵ੍ਰੈਪ ਕਰਨਾ ਪੈਂਦਾ ਹੈ (ਉਦਾ., ETH ਨੂੰ WETH ਵਿੱਚ ਬਦਲਣਾ) ਕਿਉਂਕਿ ਪ੍ਰੋਟੋਕੋਲ ਨੂੰ ਵਿਕਰੇਤਾ ਸਵੀਕਾਰ ਕਰਨ 'ਤੇ ਫੰਡ ਆਟੋਮੈਟਿਕ ਪੁੱਲ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹ ਮਾਰਕੀਟ ਨੂੰ ਲਚਕੀਲਾ ਬਣਾਉਂਦਾ ਹੈ, ਫਾਰਮਲ ਨੀਲਾਮੀ ਢਾਂਚਿਆਂ ਦੇ ਬਾਹਰ ਵੀ ਕੀਮਤ ਖੋਜ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ।

ਮੁੱਲ ਨਿਰਧਾਰਣ ਅਤੇ ਵੈਰੀਫਿਕੇਸ਼ਨ

ਗੁਣਵੱਤਾ ਅਤੇ ਰੇਅਰਿਟੀ ਦਾ ਮੁਲਾਂਕਣ

NFT ਦੀ ਵੈਲੂਏਸ਼ਨ ਸਿਰਫ਼ ਕੀਮਤ ਤੁਲਨਾ ਤੋਂ ਪਰੇ ਹੈ। ਬਹੁਤ ਸਾਰੇ NFT ਪ੍ਰੋਜੈਕਟਸ, ਖਾਸ ਕਰ ਵੱਡੀਆਂ ਕਲੈਕਸ਼ਨਾਂ (ਅਕਸਰ PFP ਜਾਂ ਪ੍ਰੋਫਾਈਲ ਪਿਕਚਰ ਪ੍ਰੋਜੈਕਟਸ ਕਿਹਾ ਜਾਂਦਾ ਹੈ), "ਗੁਣਵੱਤਾ" ਜਾਂ "ਟ੍ਰੇਟਸ" ਦੀ ਵਿਵਸਥਾ ਵਰਤਦੀਆਂ ਹਨ। ਇਹ ਕਲੈਕਸ਼ਨ ਵਿੱਚ ਹਰ ਵਿਲੱਖਣ ਟੋਕਨ ਨੂੰ ਨਿਰਧਾਰਤ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਹਨ।

ਟ੍ਰੇਟਸ ਵਿੱਚ ਵਿਜ਼ੂਅਲ ਐਲੀਮੈਂਟਸ ਸ਼ਾਮਲ ਹੋ ਸਕਦੇ ਹਨ ਜਿਵੇਂ ਬੈਕਗ੍ਰਾਊਂਡ ਰੰਗ, ਕੱਪੜੇ, ਐਕਸੈਸਰੀਜ਼, ਜਾਂ ਅੱਖਾਂ ਦਾ ਤਰੀਕਾ। ਕਲੈਕਸ਼ਨ ਵਿੱਚ, ਕੁਝ ਟ੍ਰੇਟਸ ਦੂਜਿਆਂ ਨਾਲੋਂ ਘੱਟ ਘਟਦੇ ਹਨ। ਇਹਨਾਂ ਖਾਸ ਟ੍ਰੇਟਸ ਦੀ ਕਮੀ ਵਿਲੱਖਣ NFT ਦੀ ਅਣਜੀਅੀ ਵੈਲੂ ਨੂੰ ਬਹੁਤ ਯੋਗਦਾਨ ਪਾਉਂਦੀ ਹੈ।

ਮਾਰਕੀਟਪਲੇਸ ਅਕਸਰ ਤਸਵੀਰ ਨਾਲ ਇਹ ਗੁਣਵੱਤਾ ਦਰਸਾਉਂਦੇ ਹਨ, ਕਲੈਕਸ਼ਨ ਵਿੱਚ ਉਸ ਖਾਸ ਟ੍ਰੇਟ ਨੂੰ ਸਾਂਝਾ ਕਰਨ ਵਾਲੀਆਂ ਚੀਜ਼ਾਂ ਦਾ ਪ੍ਰਤੀਸ਼ਤ ਦਰਸਾਉਂਦੇ ਹਨ। ਰੇਅਰ ਟ੍ਰੇਟਸ ਦੇ ਸੰਯੋਜਨ ਵਾਲਾ NFT ਆਮ ਟ੍ਰੇਟਸ ਵਾਲੇ ਨਾਲੋਂ ਉੱਚੀ ਮਾਰਕੀਟ ਕੀਮਤ ਡਾਇਰੈਕਟ ਕਰਦਾ ਹੈ, ਭਾਵੇਂ ਉਹ ਇੱਕੋ ਕਲੈਕਸ਼ਨ ਦਾ ਹਿੱਸਾ ਹੋਣ।

ਸਮਾਰਟ ਕਲੈਕਟਰ ਇਹ ਰੇਅਰਿਟੀ ਰੈਂਕਿੰਗਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਕੇ ਅੰਡਰਵੈਲੂਡ ਅਸੈੱਟਸ ਨੂੰ ਪਛਾਣਦੇ ਹਨ। ਜੇਕਰ ਇੱਕ ਆਈਟਮ "ਫਲੋਰ ਪ੍ਰਾਈਸ" (ਕਲੈਕਸ਼ਨ ਵਿੱਚ ਕਿਸੇ ਵੀ ਆਈਟਮ ਲਈ ਘੱਟੋ-ਘੱਟ ਕੀਮਤ) ਨੇੜੇ ਲਿਸਟਿਡ ਹੈ ਪਰ ਰੇਅਰ ਟ੍ਰੇਟਸ ਵਾਲੀ ਹੈ, ਤਾਂ ਇਹ ਚੰਗੀ ਹਾਸਲ ਮੰਨੀ ਜਾ ਸਕਦੀ ਹੈ। ਰੇਅਰਿਟੀ ਟੂਲ ਅਤੇ ਮਾਰਕੀਟਪਲੇਸ ਫਿਲਟਰ ਇਸ ਵਿਸ਼ਲੇਸ਼ਣ ਲਈ ਜ਼ਰੂਰੀ ਹਨ।

ਸੁਰੱਖਿਆ ਅਤੇ ਅਸਲੀਅਤ

ਕ੍ਰਿਪਟੋ ਮਾਰਕੀਟਾਂ ਦੀ ਵਿਕੇਂਦਰੀਕਰਨ ਪ੍ਰਕਿਰਤੀ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਸਕੈਮ ਅਤੇ ਨਕਲੀ ਚੀਜ਼ਾਂ ਲਗਾਤਾਰ ਜੋਖਮ ਹਨ। ਇੱਕ ਆਮ ਖਤਰਾ ਪ੍ਰਸਿੱਧ ਪ੍ਰੋਜੈਕਟ ਦੀ ਤਸਵੀਰ ਅਤੇ ਨਾਮ ਕਾਪੀ ਕਰਨ ਵਾਲੀਆਂ ਨਕਲੀ ਕਲੈਕਸ਼ਨਾਂ ਹੈ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਧੋਖਾ ਦੇਣ ਲਈ। ਅਸਲੀਅਤ ਵੈਰੀਫਾਈ ਕਰਨਾ ਹਾਸਲ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਕਦਮ ਹੈ।

ਭਰੋਸੇਯੋਗ ਮਾਰਕੀਟਪਲੇਸ ਇਸ ਨਾਲ ਲੜਨ ਲਈ ਵੈਰੀਫਿਕੇਸ਼ਨ ਸਿਸਟਮ ਲਾਗੂ ਕਰਦੇ ਹਨ। ਉਹ ਅਕਸਰ ਵੈਰੀਫਾਈਡ ਕ੍ਰੀਏਟਰਾਂ ਅਤੇ ਸਥਾਪਿਤ ਕਲੈਕਸ਼ਨਾਂ ਨੂੰ "ਬੈਜ਼" ਜਾਂ ਚੈੱਕਮਾਰਕ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ। ਇਹ ਬੈਜ਼ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਮਾਰਕੀਟਪਲੇਸ ਨੇ ਪ੍ਰੋਜੈਕਟ ਨੂੰ ਵੈਟ ਕੀਤਾ ਹੈ ਅਤੇ ਇਸ ਦੀ ਵੈਧਤਾ ਕਨਫਰਮ ਕੀਤੀ ਹੈ।

ਖਰੀਦਣ ਤੋਂ ਪਹਿਲਾਂ, ਖਰੀਦਦਾਰ ਨੂੰ ਹਮੇਸ਼ਾ ਇਹ ਵੈਰੀਫਿਕੇਸ਼ਨ ਮਾਰਕਰ ਲੱਭਣੇ ਚਾਹੀਦੇ ਹਨ। ਪ੍ਰੋਜੈਕਟ ਦੀ ਵੈੱਬਸਾਈਟ ਜਾਂ ਅਧਿਕਾਰਕ ਸੋਸ਼ਲ ਮੀਡੀਆ ਚੈਨਲਾਂ 'ਤੇ ਲਿਸਟਿਡ ਅਧਿਕਾਰਕ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਪਤੇ ਨਾਲ ਕ੍ਰੌਸ-ਰੈਫਰੈਂਸ ਕਰਨਾ ਵੀ ਸਹੀ ਹੈ।

ਸਿਰਫ਼ NFT ਦੀ ਵਿਜ਼ੂਅਲ ਐਪੀਅਰੈਂਸ 'ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਖ਼ਤਰਨਾਕ ਹੈ, ਕਿਉਂਕਿ ਤਸਵੀਰਾਂ ਨੂੰ ਆਸਾਨੀ ਨਾਲ ਕਾਪੀ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਮੁੱਲ ਕ੍ਰਿਪਟੋਗ੍ਰਾਫਿਕ ਟੋਕਨ ਅਤੇ ਇਸ ਦੀ ਪ੍ਰੋਵੀਨੈਂਸ ਵਿੱਚ ਹੈ, ਨਾ ਕਿ ਸਿਰਫ਼ ਤਸਵੀਰ ਫਾਈਲ ਵਿੱਚ। ਟੋਕਨ ਦਾ ਸਹੀ ਕਾਂਟ੍ਰੈਕਟ ਤੋਂ ਉਪਜ ਹੋਣ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣਾ ਅਸਲੀਅਤ ਦੀ ਗਾਰੰਟੀ ਦਾ ਇੱਕੋ ਤਰੀਕਾ ਹੈ।

ਲਾਗਤ ਢਾਂਚਾ ਅਤੇ ਪ੍ਰਬੰਧਨ

ਫੀ ਬਰੇਕਡਾਊਨ

NFT ਹਾਸਲ ਕਰਨ ਦੀ ਲਾਗਤ ਸਿਰਫ਼ ਵਿਕਰੀ ਕੀਮਤ ਤੋਂ ਵੱਧ ਹੈ। ਹਰ ਲੈਣ-ਦੇਣ ਵਿੱਚ ਕਈ ਤਰ੍ਹਾਂ ਦੀਆਂ ਫੀਆਂ ਲੇਅਰ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ, ਅਤੇ ਇਹਨਾਂ ਨੂੰ ਅਣਗੌਲ੍ਹ ਕਰਨ ਨਾਲ ਅਣਅਪੇਕਸ਼ਿਤ ਖਰਚੇ ਹੋ ਸਕਦੇ ਹਨ। ਸਭ ਤੋਂ ਤੁਰੰਤ ਲਾਗਤ ਨੈੱਟਵਰਕ ਲੈਣ-ਦੇਣ ਫੀ ਹੈ, ਜਿਸ ਨੂੰ ਅਕਸਰ "ਗੈਸ" ਕਿਹਾ ਜਾਂਦਾ ਹੈ।

ਗੈਸ ਫੀਜ਼ ਨੈੱਟਵਰਕ ਵੈਲੀਡੇਟਰਾਂ ਜਾਂ ਮਾਈਨਰਾਂ ਨੂੰ ਅਦਾ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ ਲੈਣ-ਦੇਣ ਨੂੰ ਪ੍ਰੋਸੈਸ ਕਰਨ ਲਈ। ਇਹ ਫੀਜ਼ ਨੈੱਟਵਰਕ ਭੀੜ ਅਧਾਰਤ ਉਤਰਦ-ਚੜ੍ਹਦੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਉੱਚ ਗਤੀਵਿਧੀ ਦੇ ਸਮੇਂ, ਗੈਸ ਫੀਜ਼ ਬਹੁਤ ਵਧ ਸਕਦੀਆਂ ਹਨ, ਕਈ ਵਾਰ ਘੱਟ-ਮੁੱਲ ਵਾਲੇ ਅਸੈੱਟਸ ਲਈ ਆਈਟਮ ਤੋਂ ਵੱਧ ਲਾਗਤ ਨਾਲ।

ਗੈਸ ਤੋਂ ਇਲਾਵਾ, ਮਾਰਕੀਟਪਲੇਸ ਵਪਾਰਕ ਫੀ ਵਸੂਲਦੇ ਹਨ। ਇਹ ਆਮ ਤੌਰ 'ਤੇ ਵਿਕਰੀ ਕੀਮਤ ਦਾ ਪ੍ਰਤੀਸ਼ਤ ਹੁੰਦੀ ਹੈ ਜੋ ਪਲੇਟਫਾਰਮ ਆਪ੍ਰੇਸ਼ਨਲ ਲਾਗਤਾਂ ਕਵਰ ਕਰਨ ਲਈ ਲੈਂਦਾ ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਇੱਕ ਪਲੇਟਫਾਰਮ ਹਰ ਲੈਣ-ਦੇਣ ਦਾ 2.5% ਲੈ ਸਕਦਾ ਹੈ।

ਅੰਤ ਵਿੱਚ, ਰਾਇਲਟੀ ਫੀਆਂ ਹਨ। ਇਹ NFT ਦੇ ਮੂਲ ਕ੍ਰੀਏਟਰ ਨੂੰ ਹਰ ਸੈਕੰਡਰੀ ਵਿਕਰੀ ਲਈ ਅਦਾ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਜਦੋਂ ਕ੍ਰੀਏਟਰ ਇੱਕ ਪ੍ਰੋਜੈਕਟ ਮਿੰਟ ਕਰਦਾ ਹੈ, ਉਹ ਰਾਇਲਟੀ ਪ੍ਰਤੀਸ਼ਤ ਨਿਰਧਾਰਤ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਕ੍ਰੀਏਟਰ ਆਪਣੇ ਕੰਮ ਦੀ ਚੱਲ ਰਹੀ ਸਫਲਤਾ ਤੋਂ ਲਾਭ ਲੈਂਦੇ ਹਨ। ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਯਾਦ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਇਹ ਪ੍ਰਤੀਸ਼ਤ ਵਿਕਰੇਤਾ ਦੀ ਆਮਦਨ ਤੋਂ ਕੱਟਿਆ ਜਾਂਦਾ ਹੈ, ਪਰ ਇਹ ਸੈਕੰਡਰੀ ਮਾਰਕੀਟ ਦੇ ਕੀਮਤੀਕਰਨ ਢਾਂਚੇ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ।

| ਫੀ ਕਿਸਮ | ਲਾਭਪਾਤਰੀ | ਉਦੇਸ਼ |

|---|---|---|

| ਗੈਸ ਫੀ | ਨੈੱਟਵਰਕ/ਮਾਈਨਰ | ਬਲਾਕਚੇਨ ਲੈਣ-ਦੇਣ ਨੂੰ ਪ੍ਰੋਸੈਸ ਕਰਨਾ |

| ਵਪਾਰਕ ਫੀ | ਮਾਰਕੀਟਪਲੇਸ | ਪਲੇਟਫਾਰਮ ਆਮਦਨ ਅਤੇ ਰੱਖ-ਰਖਾਅ |

| ਰਾਇਲਟੀ ਫੀ | ਕ੍ਰੀਏਟਰ/ਕਲਾਕਾਰ | ਕਲਾਕਾਰ ਲਈ ਸਥਾਈ ਮੁਆਵਜ਼ਾ |

ਹਾਸਲ ਤੋਂ ਬਾਅਦ ਪ੍ਰਬੰਧਨ

ਲੈਣ-ਦੇਣ ਸਫਲ ਹੋਣ 'ਤੇ, NFT ਖਰੀਦਦਾਰ ਦੇ ਵਾਲਟ ਵਿੱਚ ਟ੍ਰਾਂਸਫਰ ਹੋ ਜਾਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਅਸੈੱਟ ਵੇਖਣ ਲਈ ਆਮ ਤੌਰ 'ਤੇ ਇੰਟਰਫੇਸ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਕਿਉਂਕਿ ਕੱਚਾ ਬਲਾਕਚੇਨ ਡਾਟਾ ਵਿਜ਼ੂਅਲੀ ਸਮਝਣ ਵਿੱਚ ਆਸਾਨ ਨਹੀਂ ਹੁੰਦਾ। ਮਾਰਕੀਟਪਲੇਸ ਇਕੱਠੀਆਂ ਗਈਆਂ ਚੀਜ਼ਾਂ ਵੇਖਣ ਲਈ ਮੁੱਖ ਗੈਲਰੀ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ।

ਵਾਲਟ ਨੂੰ ਮਾਰਕੀਟਪਲੇਸ ਨਾਲ ਕਨੈਕਟ ਕਰਕੇ, ਯੂਜ਼ਰ ਆਪਣਾ ਪ੍ਰੋਫਾਈਲ ਵੇਖ ਸਕਦੇ ਹਨ, ਜੋ ਉਸ ਪਤੇ ਵਿੱਚ ਰੱਖੇ NFTs ਨੂੰ ਇਕੱਠਾ ਕਰਦਾ ਹੈ। ਇੰਟਰਫੇਸ ਕਲੈਕਸ਼ਨ ਨੂੰ ਸੰਸਥਾਪਿਤ ਕਰਦਾ ਹੈ, ਯੂਨਰ ਨੂੰ ਕੀਮਤ, ਖਰੀਦ ਤਾਰੀਖ, ਜਾਂ ਕਲੈਕਸ਼ਨ ਨਾਮ ਅਨੁਸਾਰ ਆਈਟਮ ਸੌਰਟ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ।

ਇਹ ਪ੍ਰੋਫਾਈਲ ਵਿਊ ਉਹ ਥਾਂ ਵੀ ਹੈ ਜਿੱਥੇ ਮਾਲਕ ਆਪਣੇ ਅਸੈੱਟਸ ਨੂੰ ਭਵਿੱਖੀ ਵਿਕਰੀ ਲਈ ਪ੍ਰਬੰਧਿਤ ਕਰਦੇ ਹਨ। ਇਸ ਡੈਸ਼ਬੋਰਡ ਤੋਂ, ਮਾਲਕ ਇੱਕ ਆਈਟਮ ਨੂੰ ਵਿਕਰੀ ਲਈ ਲਿਸਟ ਕਰ ਸਕਦਾ ਹੈ, ਇਸ ਨੂੰ ਦੂਜੇ ਵਾਲਟ ਵਿੱਚ ਟ੍ਰਾਂਸਫਰ ਕਰ ਸਕਦਾ ਹੈ, ਜਾਂ ਲਿਸਟਿੰਗ ਕੀਮਤ ਅਪਡੇਟ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਨ ਟੂਲ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ।

ਯਾਦ ਰੱਖੋ ਕਿ ਮਾਰਕੀਟਪਲੇਸ ਤਸਵੀਰ ਦਰਸਾਉਂਦਾ ਹੈ, ਅਸੈੱਟ ਬਲਾਕਚੇਨ 'ਤੇ ਜੀਵਿਤ ਹੈ। ਭਾਵੇਂ ਇੱਕ ਖਾਸ ਮਾਰਕੀਟਪਲੇਸ ਆਫਲਾਈਨ ਹੋ ਜਾਵੇ, NFT ਯੂਜ਼ਰ ਦੇ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਵਿੱਚ ਸੁਰੱਖਿਅਤ ਰਹਿੰਦਾ ਹੈ, ਜੋ ਹੋਰ ਪਲੇਟਫਾਰਮਾਂ ਜਾਂ ਬਲਾਕ ਐਕਸਪਲੋਰਰਾਂ ਰਾਹੀਂ ਪਹੁੰਚਯੋਗ ਹੈ। ਇਹ ਸਥਾਈਤਾ ਅਸਲ ਡਿਜੀਟਲ ਮਾਲਕੀ ਦੀ ਨਿਰਧਾਰਕ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ।

ਨਿਗਮਨ

NFT ਹਾਸਲ ਕਰਨਾ ਇੱਕ ਬਹੁ-ਪਹਿਲੂ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜੋ ਵਿੱਤੀ ਤਕਨਾਲੋਜੀ ਨੂੰ ਡਿਜੀਟਲ ਕਲਾ ਅਪ੍ਰੀਸ਼ੀਏਸ਼ਨ ਨਾਲ ਮਿਲਾਉਂਦੀ ਹੈ। ਇਹ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟਾਂ ਦੀ ਬੁਨਿਆਦੀ ਸੁਰੱਖਿਆ ਨਾਲ ਸ਼ੁਰੂ ਹੁੰਦੀ ਹੈ, ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਯੂਜ਼ਰ ਆਪਣੇ ਅਸੈੱਟਸ ਅਤੇ ਕੀਜ਼ਾਂ 'ਤੇ ਪੂਰਨ ਕੰਟਰੋਲ ਰੱਖਦਾ ਹੈ। ਇਹ ਆਟੋਨੋਮੀ web3 ਇਕੋਸਿਸਟਮ ਦੀ ਚੱਟਾਨ ਹੈ, ਜੋ ਇਸ ਨੂੰ ਰਵਾਇਤੀ ਕਸਟੋਡੀਅਲ ਮਾਡਲਾਂ ਤੋਂ ਵੱਖਰਾ ਬਣਾਉਂਦੀ ਹੈ।

ਯਾਤਰਾ ਵਿਕੇਂਦਰੀਕਰਨ ਐਕਸਚੇਂਜ਼ ਰਾਹੀਂ ਜਾਰੀ ਰਹਿੰਦੀ ਹੈ, ਜਿੱਥੇ ਲੋੜੀਂਦੀ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਅਤੇ ਆਟੋਮੇਟਿਡ ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਰਾਹੀਂ ਹਾਸਲ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹਨਾਂ ਸਵੈਪਾਂ ਦੀਆਂ ਤਕਨੀਕੀ ਨਿਊਆਂਸਾਂ ਨੂੰ ਸਮਝਣਾ, ਜਿਵੇਂ ਸਲਿਪੇਜ ਅਤੇ ਰਾਊਟਿੰਗ, ਕਲੈਕਟਰਾਂ ਨੂੰ ਮਾਰਕੀਟ ਵਿੱਚ ਕੁਸ਼ਲਤਾ ਨਾਲ ਦਾਖਲ ਹੋਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਇਹ ਤਿਆਰੀ ਮਾਰਕੀਟਪਲੇਸਾਂ ਨਾਲ ਜੁੜਨ ਤੋਂ ਪਹਿਲਾਂ ਜ਼ਰੂਰੀ ਹੈ।

ਅੰਤ ਵਿੱਚ, ਰਣਨੀਤੀ ਅਸੈੱਟਸ ਦੀ ਸਾਵਧਾਨ ਚੋਣ ਅਤੇ ਮੁਲਾਂਕਣ ਵਿੱਚ ਸਮਾਪਤ ਹੁੰਦੀ ਹੈ। ਵੈਰੀਫਿਕੇਸ਼ਨ ਬੈਜ਼, ਰੇਅਰਿਟੀ ਟ੍ਰੇਟਸ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ, ਅਤੇ ਨੀਲਾਮੀ ਮਕੈਨਿਕਸ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਕੇ, ਖਰੀਦਦਾਰ ਜਾਣਕਾਰ ਫੈਸਲੇ ਲੈ ਸਕਦੇ ਹਨ। ਤਕਨੀਕੀ ਸੁਰੱਖਿਆ, ਵਿੱਤੀ ਸਾਕਸ਼ਰਤਾ, ਅਤੇ ਅਧੀਨ ਖੋਜ ਦਾ ਸੰਯੋਜਨ ਡਿਜੀਟਲ ਅਸੈੱਟ ਖੇਤਰ ਵਿੱਚ ਸਫਲ ਹਾਸਲ ਰਣਨੀਤੀ ਦੀ ਬੁਨਿਆਦ ਬਣਾਉਂਦਾ ਹੈ।

ਡਿਜੀਟਲ ਯੁੱਗ ਵਿੱਚ ਅਸਲ ਮਾਲਕੀ ਨੂੰ ਸੁਰੱਖਿਆ, ਵੈਰੀਫਿਕੇਸ਼ਨ ਅਤੇ ਵੈਲੂਏਸ਼ਨ ਲਈ ਨਿੱਜੀ ਜ਼ਿੰਮੇਵਾਰੀ ਲੈਣ ਦੀ ਲੋੜ ਹੈ।