ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਨੇ ਆਪਣੇ ਸ਼ੁਰੂਆਤੀ ਦਿਨਾਂ ਦੇ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਟ੍ਰਾਂਸਫਰਾਂ ਅਤੇ ਪ੍ਰਯੋਗਾਤਮਕ ਫੋਰਮਾਂ ਤੋਂ ਕਾਫ਼ੀ ਵਿਕਸਿਤ ਹੋ ਗਿਆ ਹੈ। ਅੱਜ, ਨਿਵੇਸ਼ਕ ਡਿਜੀਟਲ ਅਸੈੱਟ ਆਰਥਿਕਤਾ ਵਿੱਚ ਪ੍ਰਵੇਸ਼ ਨੁਕਤਿਆਂ ਦਾ ਇੱਕ ਗੁੰਝਲਦਾਰ ਭੂਪ੍ਰਸਤ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ ਹਨ। ਦੋ ਮੁੱਖ ਰਾਹ ਖਰੀਦਣ ਅਤੇ ਵਪਾਰ ਕਰਨ ਲਈ ਡਿਜੀਟਲ ਮੁਦਰਾਵਾਂ ਦੇ ਘਾਟੇ ਵਜੋਂ ਉਭਰੇ ਹਨ।

ਇੱਕ ਪਾਸੇ ਨੇਟਿਵ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਐਕਸਚੇਂਜ਼ ਖੜ੍ਹੇ ਹਨ। ਇਹ ਪਲੇਟਫਾਰਮ ਖਾਸ ਤੌਰ 'ਤੇ ਬਲਾਕਚੇਨ ਯੁੱਗ ਲਈ ਬਣਾਏ ਗਏ ਹਨ। ਉਹ ਸਿੱਧੇ ਬਜ਼ਾਰ ਅੰਤਰਕਿਰਿਆ ਅਤੇ ਆਰਡਰ ਬੁੱਕ ਯੰਤਰਾਂ ਉੱਤੇ ਧਿਆਨ ਕੇਂਦ੍ਰਿਤ ਕਰਦੇ ਹਨ। ਦੂਜੇ ਪਾਸੇ ਪਰੰਪਰਾਗਤ ਬ੍ਰੋਕਰ ਅਤੇ ਨਿਯਮਤ ਵਿਚਕਾਰੀਆਂ ਹਨ। ਇਹ ਐਂਟਿਟੀਆਂ ਅਕਸਰ ਪਰੰਪਰਾਗਤ ਵਿੱਤੀ ਢਾਂਚਿਆਂ ਨੂੰ ਕ੍ਰਿਪਟੋ ਦੁਨੀਆ ਵਿੱਚ ਅਨੁਕੂਲ ਬਣਾਉਂਦੀਆਂ ਹਨ।

ਇਹਨਾਂ ਦੋ ਮਾਡਲਾਂ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਇਹ ਫੀਸਾਂ, ਸੁਰੱਖਿਆ, ਅਸੈੱਟ ਮਾਲਕੀ ਅਤੇ ਕੁੱਲ ਵਪਾਰ ਅਨੁਭਵ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ। ਨਵੇਂ ਆਉਣ ਵਾਲੇ ਅਕਸਰ ਇਹਨਾਂ ਵਿੱਚੋਂ ਕਿਹੜਾ ਮਾਡਲ ਉਹਨਾਂ ਦੇ ਨਿਵੇਸ਼ ਟੀਚਿਆਂ ਲਈ ਢੁਕਵਾ ਹੈ ਤੈਅ ਕਰਨ ਵਿੱਚ ਮੁਸ਼ਕਲ ਮਹਿਸੂਸ ਕਰਦੇ ਹਨ। ਚੋਣ ਇਸ ਗੱਲ ਉੱਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਕਿ ਕੀ ਇੱਕ ਵਿਅਕਤੀ ਨਿਯੰਤਰਣ ਉੱਤੇ ਸਹੂਲਤ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦਾ ਹੈ ਜਾਂ ਸਰਲਤਾ ਉੱਤੇ ਘੱਟ ਲਾਗਤ।

ਇਹ ਗਾਈਡ ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਅਤੇ ਨਿਯਮਤ ਬ੍ਰੋਕਰਾਂ ਨਾਲ ਜੁੜੀਆਂ ਓਪਰੇਸ਼ਨਲ ਅੰਤਰਾਂ, ਲਾਭਾਂ ਅਤੇ ਜੋਖਮਾਂ ਦੀ ਪਰਖ ਕਰਦਾ ਹੈ। ਇਹ ਇਹਨਾਂ ਵਿਚਕਾਰ ਵਪਾਰ ਨਿਪੁੰਨਤਾ ਕਿਵੇਂ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ ਅਤੇ ਇਸਦਾ ਤੁਹਾਡੇ ਹੇਠਲੇ ਹਾਸਲ ਲਈ ਕੀ ਅਰਥ ਹੈ ਇਸ ਨੂੰ ਖੋਜਦਾ ਹੈ। ਲਿਕਵਿਡਿਟੀ, ਕਸਟਡੀ ਅਤੇ ਅਨੁਸਰਨ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਕੇ, ਨਿਵੇਸ਼ਕ ਆਪਣੀ ਰਾਜਧਾਨੀ ਕਿੱਥੇ ਰੱਖਣ ਬਾਰੇ ਜਾਣਕਾਰ ਫੈਸਲੇ ਲੈ ਸਕਦੇ ਹਨ।

ਬਜ਼ਾਰ ਹਿੱਸੇਦਾਰਾਂ ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਕਰਨਾ

ਕ੍ਰਿਪਟੋ ਖੇਤਰ ਵਿੱਚ ਸ਼ਬਦਾਵਲੀ ਤਰਲ ਹੋ ਸਕਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਵੱਖਰੇ ਓਪਰੇਸ਼ਨਲ ਮਾਡਲ ਬ੍ਰੋਕਰਾਂ ਨੂੰ ਐਕਸਚੇਂਜ਼ਾਂ ਤੋਂ ਵੱਖ ਕਰਦੇ ਹਨ। ਇਹਨਾਂ ਅੰਤਰਾਂ ਨੂੰ ਮਾਨਤਾ ਦੇਣਾ ਟ੍ਰੇਡਰਾਂ ਨੂੰ "ਖਰੀਦੋ" ਬਟਨ ਉੱਤੇ ਕਲਿੱਕ ਕਰਨ ਵੇਲੇ ਪਿੱਛੇ ਕੀ ਹੁੰਦਾ ਹੈ ਤਾਂ ਸਮਝਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਨੇਟਿਵ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਐਕਸਚੇਂਜ਼

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਉਪਭੋਗਤਾਵਾਂ ਵਿਚਕਾਰ ਸਿੱਧੇ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਉਣ ਲਈ ਬਣਾਏ ਗਏ ਪਲੇਟਫਾਰਮ ਹਨ। ਇਸ ਮਾਡਲ ਵਿੱਚ, ਐਕਸਚੇਂਜ ਮੈਚਿੰਗ ਇੰਜਣ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਵਿਕਰੇਤਾਵਾਂ ਨਾਲ ਜੋੜਦਾ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਬਿਟਕਾਇਨ ਖਰੀਦਣ ਲਈ ਆਰਡਰ ਪਾਉਂਦੇ ਹੋ, ਐਕਸਚੇਂਜ ਉਸ ਕੀਮਤ ਉੱਤੇ ਬਿਟਕਾਇਨ ਛੱਡਣ ਲਈ ਤਿਆਰ ਵਿਕਰੇਤਾ ਦੀ ਭਾਲ ਕਰਦਾ ਹੈ।

ਇਹ ਪਲੇਟਫਾਰਮ ਇਲੈਕਟ੍ਰਾਨਿਕ ਆਰਡਰ ਬੁੱਕ ਵਰਤ ਕੇ ਕੰਮ ਕਰਦੇ ਹਨ। ਇਹ ਬਜ਼ਾਰ ਵਿੱਚ ਵਰਤਮਾਨ ਖੁੱਲ੍ਹੇ ਸਾਰੇ ਖਰੀਦੋ ਅਤੇ ਵੇਚੋ ਆਰਡਰਾਂ ਦਾ ਇੱਕ ਜਨਤਕ ਲੈਜਰ ਹੈ। ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਉੱਤੇ ਇੱਕ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਰੀਅਲ-ਟਾਈਮ ਵਿੱਚ ਸਪਲਾਈ ਅਤੇ ਮੰਗ ਗਤੀਸ਼ੀਲਤਾ ਨਾਲ ਨਿਰਧਾਰਤ ਹੁੰਦੀ ਹੈ। ਐਕਸਚੇਂਜ ਖੁਦ ਕੀਮਤ ਨਿਰਧਾਰਤ ਨਹੀਂ ਕਰਦਾ।

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ਾਂ ਉੱਤੇ ਉਪਭੋਗਤਾ ਆਮ ਤੌਰ 'ਤੇ ਇਸ ਸੇਵਾ ਲਈ ਫੀਸ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਸ ਨੂੰ ਵਪਾਰ ਫੀਸ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਐਕਸਚੇਂਜ ਮੈਚ ਨੂੰ ਸੌਖਾ ਬਣਾਉਣ ਲਈ ਲੈਣ-ਦੇਣ ਦੀ ਕੀਮਤ ਦਾ ਛੋਟਾ ਹਿੱਸਾ ਲੈਂਦਾ ਹੈ। ਇਹ ਮਾਡਲ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਸਕਰੀਆ ਪ੍ਰਤੀਭਾਗੀਦਾਰੀ ਨੂੰ ਇਨਾਮ ਦਿੰਦਾ ਹੈ।

ਬ੍ਰੋਕਰੇਜ ਪਲੇਟਫਾਰਮ

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬ੍ਰੋਕਰ ਵੱਖਰੇ ਢੰਗ ਨਾਲ ਕੰਮ ਕਰਦੇ ਹਨ। ਤੁਹਾਨੂੰ ਦੂਜੇ ਉਪਭੋਗਤਾ ਨਾਲ ਮੈਚ ਕਰਨ ਦੀ ਬਜਾਏ, ਬ੍ਰੋਕਰ ਤੁਹਾਡੇ ਵਪਾਰ ਦਾ ਕਾਉਂਟਰਪਾਰਟੀ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਬ੍ਰੋਕਰ ਤੋਂ ਕ੍ਰਿਪਟੋ ਖਰੀਦਦੇ ਹੋ, ਤੁਸੀਂ ਇਸ ਨੂੰ ਸਿੱਧੇ ਬ੍ਰੋਕਰ ਦੇ ਇਨਵੈਂਟਰੀ ਤੋਂ ਖਰੀਦ ਰਹੇ ਹੁੰਦੇ ਹੋ।

ਇਸ ਸਥਿਤੀ ਵਿੱਚ, ਬ੍ਰੋਕਰ ਕੀਮਤ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ। ਉਹ ਅਕਸਰ ਬਹੁਤੇ ਐਕਸਚੇਂਜ਼ਾਂ ਜਾਂ ਵੱਡੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਹਾਸਲ ਕਰਦੇ ਹਨ। ਫਿਰ ਉਹ ਗਾਹਕ ਨੂੰ ਇੱਕ ਨਿਰਧਾਰਤ ਕੀਮਤ ਦੱਸਦੇ ਹਨ। ਇਹ ਕੀਮਤ ਆਮ ਤੌਰ 'ਤੇ ਮਾਰਕਅਪ ਸ਼ਾਮਲ ਕਰਦੀ ਹੈ।

ਇਹ ਮਾਡਲ ਉਪਭੋਗਤਾ ਲਈ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਰਲ ਬਣਾਉਂਦਾ ਹੈ। ਆਰਡਰ ਬੁੱਕਾਂ ਜਾਂ ਬਜ਼ਾਰ ਡੂੰਘਾਈ ਬਾਰੇ ਚਿੰਤਾ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ। ਤੁਸੀਂ ਇੱਕ ਕੀਮਤ ਵੇਖਦੇ ਹੋ, ਅਤੇ ਤੁਸੀਂ ਇਸ ਨੂੰ ਸਵੀਕਾਰ ਕਰਦੇ ਹੋ। ਹਾਲਾਂਕਿ, ਇਹ ਸਹੂਲਤ ਅਕਸਰ ਐਕਸਚੇਂਜ ਫੀਸਾਂ ਨਾਲੋਂ ਘੱਟ ਪਾਰਦਰਸ਼ੀ ਏਮਬੈੱਡਡ ਲਾਗਤਾਂ ਨਾਲ ਆਉਂਦੀ ਹੈ।

ਹਾਈਬ੍ਰਿਡ ਮਾਡਲ

ਬ੍ਰੋਕਰਾਂ ਅਤੇ ਐਕਸਚੇਂਜ਼ਾਂ ਵਿਚਕਾਰ ਰੇਖਾ ਵਧੇਰੇ ਅਸਪਸ਼ਟ ਹੋ ਰਹੀ ਹੈ। ਬਹੁਤੇ ਵੱਡੇ ਪਲੇਟਫਾਰਮ ਹੁਣ ਦੋਵੇਂ ਸੇਵਾਵਾਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਉਹ ਇੱਕ ਸਰਲ "ਕਨਵਰਟ" ਇੰਟਰਫੇਸ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਜੋ ਬ੍ਰੋਕਰ ਵਾਂਗ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਤੁਰੰਤ ਨਿਪੁੰਨਤਾ ਚਾਹੁਣ ਵਾਲੇ ਨਵੇਂ ਆਉਣ ਵਾਲਿਆਂ ਨੂੰ ਟੀਚਾ ਬਣਾਉਂਦਾ ਹੈ।

ਇਸੇ ਸਮੇਂ, ਇਹ ਪਲੇਟਫਾਰਮ "ਐਡਵਾਂਸਡ ਟ੍ਰੇਡ" ਇੰਟਰਫੇਸ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਭਾਗ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਪਹੁੰਚ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਅਤੇ ਰਵਾਇਤੀ ਐਕਸਚੇਂਜ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਉਪਭੋਗਤਾ ਆਪਣੀ ਮੁਹਾਰਤ ਅਤੇ ਲੋੜਾਂ ਅਧਾਰ ਤੇ ਵਰਤੋਂ ਲਈ ਕਿਹੜਾ ਇੰਟਰਫੇਸ ਚੁਣਨਾ ਹੈ ਚੁਣ ਸਕਦੇ ਹਨ।

ਇਹ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਤੁਸੀਂ ਕਿਹੜੇ ਮੋਡ ਵਰਤ ਰਹੇ ਹੋ। ਇੱਕੋ ਐਪ ਵਿੱਚ ਫੀਸ ਢਾਂਚੇ ਅਤੇ ਨਿਪੁੰਨਤਾ ਕੀਮਤਾਂ ਕਾਫ਼ੀ ਵੱਖਰੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਲਾਗਤਾਂ ਨੂੰ ਅਸਰਦਾਰ ਢੰਗ ਨਾਲ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ ਇਹ ਜਾਣਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹ ਕਿਸ ਸੇਵਾ ਨਾਲ ਜੁੜੇ ਹੋਏ ਹਨ।

ਵਪਾਰ ਨਿਪੁੰਨਤਾ ਦੇ ਯੰਤਰ

ਵਪਾਰ ਨਿਪੁੰਨਤਾ ਦਾ ਢੰਗ ਤੁਹਾਨੂੰ ਅੰਤਿਮ ਕੀਮਤ ਅਦਾ ਕਰਨ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ। ਇਹ ਲੈਣ-ਦੇਣ ਦੀ ਗਤੀ ਅਤੇ ਭਰੋਸੇਯੋਗਤਾ ਨੂੰ ਵੀ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ। ਬ੍ਰੋਕਰ ਅਤੇ ਐਕਸਚੇਂਜ਼ ਇਸ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਮੂਲਭੂਤ ਤੌਰ 'ਤੇ ਵੱਖਰੇ ਢੰਗ ਨਾਲ ਨਿਭਾਉਂਦੇ ਹਨ।

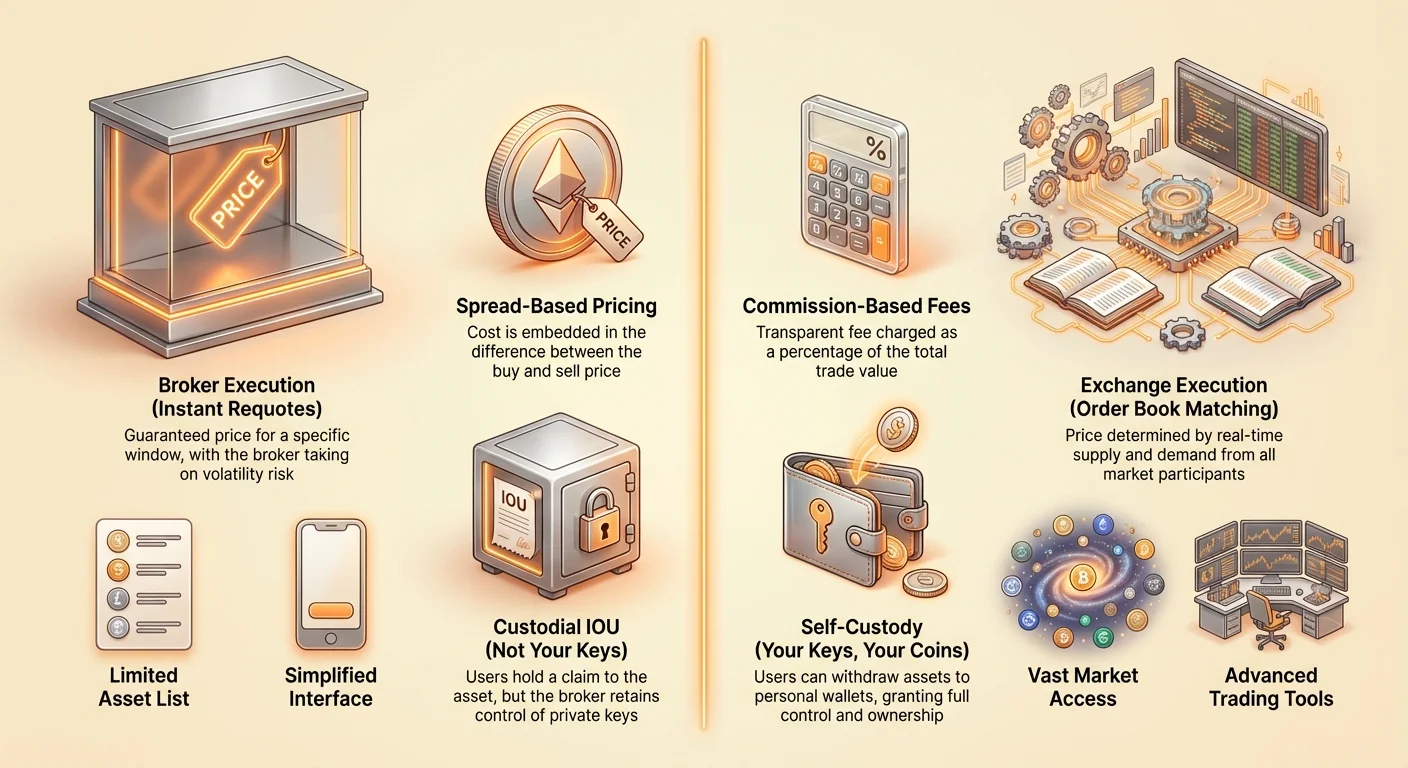

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਉੱਤੇ, ਨਿਪੁੰਨਤਾ ਬਜ਼ਾਰ ਲਿਕਵਿਡਿਟੀ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਜੇ ਤੁਸੀਂ ਇੱਕ ਵੱਡਾ ਮਾਰਕੀਟ ਆਰਡਰ ਪਾਉਂਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਸਲਿੱਪੇਜ ਅਨੁਭਵ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਤਾਂ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਵਰਤਮਾਨ ਕੀਮਤ ਉੱਤੇ ਤੁਹਾਡੇ ਆਰਡਰ ਨੂੰ ਭਰਨ ਲਈ ਕਾਫ਼ੀ ਵੇਚੋ ਆਰਡਰ ਨਹੀਂ ਹੁੰਦੇ। ਇੰਜਣ ਵਪਾਰ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਉੱਚੀਆਂ ਕੀਮਤਾਂ ਵੱਲ ਵਧਾਉਂਦਾ ਹੈ।

ਬ੍ਰੋਕਰ ਇਹ ਗੁੰਝਲ ਨੂੰ ਘਟਾਉਂਦੇ ਹਨ। ਉਹ ਇੱਕ ਨਿਰਧਾਰਤ ਸਮੇਂ ਦੀ ਖਿੜਕੀ ਲਈ ਗਾਰੰਟੀਸ਼ੁਦਾ ਕੀਮਤ ਦੱਸਦੇ ਹਨ। ਇਸ ਨੂੰ "ਰੀਕੋਟ" ਜਾਂ ਤੁਰੰਤ ਨਿਪੁੰਨਤਾ ਮਾਡਲ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਬ੍ਰੋਕਰ ਉਸ ਖਿੜਕੀ ਦੌਰਾਨ ਕੀਮਤ ਵੋਲੇਟਿਲਿਟੀ ਦਾ ਜੋਖਮ ਉੱਤੇ ਲੈਂਦਾ ਹੈ।

ਇਸ ਜੋਖਮ ਦੀ ਭਰਪਾਈ ਲਈ, ਬ੍ਰੋਕਰ ਸਪ੍ਰੈੱਡ ਨੂੰ ਵਧਾਉਂਦੇ ਹਨ। ਸਪ੍ਰੈੱਡ ਖਰੀਦੋ ਅਤੇ ਵੇਚੋ ਕੀਮਤ ਵਿਚਕਾਰ ਅੰਤਰ ਹੈ। ਹਾਲਾਂਕਿ ਤੁਹਾਨੂੰ ਤੁਰੰਤ ਨਿਪੁੰਨਤਾ ਮਿਲ ਸਕਦੀ ਹੈ, ਤੁਸੀਂ ਉਸ ਨਿਸ਼ਚਿਤਤਾ ਲਈ ਪ੍ਰੀਮੀਅਮ ਅਦਾ ਕਰ ਰਹੇ ਹੁੰਦੇ ਹੋ।

ਫੀਸ ਢਾਂਚੇ ਅਤੇ ਲਾਗਤ ਵਿਸ਼ਲੇਸ਼ਣ

ਕੋਈ ਵੀ ਟ੍ਰੇਡਰ ਲਈ ਲਾਗਤ ਮੁੱਖ ਵਿਚਾਰਣਾ ਹੈ। ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਵਿੱਚ ਫੀਸ ਢਾਂਚੇ ਵਿਆਪਕ ਤੌਰ 'ਤੇ ਵੱਖਰੇ ਹੁੰਦੇ ਹਨ। ਉਹਨਾਂ ਨੂੰ ਆਮ ਤੌਰ 'ਤੇ ਕਮਿਸ਼ਨ-ਅਧਾਰਤ ਮਾਡਲਾਂ ਅਤੇ ਸਪ੍ਰੈੱਡ-ਅਧਾਰਤ ਮਾਡਲਾਂ ਵਿੱਚ ਵਰਗੀਕ੍ਰਿਤ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਕਮਿਸ਼ਨ ਮਾਡਲ ਵਿਰੁੱਧ ਸਪ੍ਰੈੱਡ

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਆਮ ਤੌਰ 'ਤੇ ਕਮਿਸ਼ਨ ਮਾਡਲ ਵਰਤਦੇ ਹਨ। ਉਹ ਕੁੱਲ ਵਪਾਰ ਮੁੱਲ ਦਾ ਹਿੱਸਾ ਚਾਰਜ ਕਰਦੇ ਹਨ। ਇਹ ਫੀਸ ਅਕਸਰ "ਮੇਕਰ" ਅਤੇ "ਟੇਕਰ" ਫੀਸਾਂ ਵਿੱਚ ਵੰਡੀ ਜਾਂਦੀ ਹੈ। ਮੇਕਰ ਉਹ ਟ੍ਰੇਡਰ ਹਨ ਜੋ ਲਿਮਿਟ ਆਰਡਰ ਪਾ ਕੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਜੋ ਤੁਰੰਤ ਨਹੀਂ ਭਰਦੇ। ਟੇਕਰ ਉਹ ਟ੍ਰੇਡਰ ਹਨ ਜੋ ਮੌਜੂਦਾ ਆਰਡਰਾਂ ਨੂੰ ਹਿੱਟ ਕਰਕੇ ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਂਦੇ ਹਨ।

ਮੇਕਰ ਆਮ ਤੌਰ 'ਤੇ ਟੇਕਰਾਂ ਨਾਲੋਂ ਘੱਟ ਫੀਸ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ। ਟੌਪ ਐਕਸਚੇਂਜ਼ਾਂ ਉੱਤੇ ਕਮਿਸ਼ਨ 0.1% ਤੋਂ 0.6% ਤੱਕ ਹੋ ਸਕਦੇ ਹਨ। ਉੱਚ-ਵਾਲੀਊਮ ਟ੍ਰੇਡਰ ਅਕਸਰ ਕਾਫ਼ੀ ਡਿਸਕਾਉਂਟ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ।

ਬ੍ਰੋਕਰ ਅਕਸਰ "ਜ਼ੀਰੋ ਫੀ" ਵਪਾਰ ਦੀ ਵਿਜ਼ਾੜੀ ਕਰਦੇ ਹਨ। ਇਹ ਭਰਮਾਇਆ ਜਾ ਸਕਦਾ ਹੈ। ਪਾਰਦਰਸ਼ੀ ਕਮਿਸ਼ਨ ਦੀ ਬਜਾਏ, ਉਹ ਸਪ੍ਰੈੱਡ ਚਾਰਜ ਕਰਦੇ ਹਨ। ਜੇ ਇਥਰੀਅਮ ਦੀ ਬਜ਼ਾਰ ਕੀਮਤ $2,000 ਹੈ, ਤਾਂ ਬ੍ਰੋਕਰ ਇਸ ਨੂੰ ਤੁਹਾਨੂੰ $2,050 ਵਿੱਚ ਵੇਚ ਸਕਦਾ ਹੈ ਅਤੇ $1,950 ਵਿੱਚ ਵਾਪਸ ਖਰੀਦ ਸਕਦਾ ਹੈ।

ਅੰਤਰ ਉਹਨਾਂ ਦਾ ਲਾਭ ਦਰਸਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ "ਲੈਣ-ਦੇਣ ਫੀਸ" ਲਈ ਕੋਈ ਲਾਈਨ ਆਈਟਮ ਨਹੀਂ ਹੈ, ਲਾਗਤ ਅਸੈੱਟ ਕੀਮਤ ਵਿੱਚ ਏਮਬੈੱਡਡ ਹੈ। ਬਹੁਤੇ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਸਪ੍ਰੈੱਡ ਮਾਪਦੰਡ ਐਕਸਚੇਂਜ ਕਮਿਸ਼ਨ ਦੀ ਲਾਗਤ ਨੂੰ ਅਤਿਕ੍ਰਮ ਕਰ ਸਕਦਾ ਹੈ।

ਲੁਕਵੇਟੇ ਲਾਗਤਾਂ ਅਤੇ ਗੈਰ-ਵਪਾਰਕ ਫੀਸਾਂ

ਵਪਾਰ ਖੁਦ ਤੋਂ ਇਲਾਵਾ, ਹੋਰ ਲਾਗਤਾਂ ਇਕੱਠੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ਾਂ ਉੱਤੇ ਵਿਤਕਰਨ ਫੀਸਾਂ ਆਮ ਹਨ। ਇਹ ਬਲਾਕਚੇਨ ਉੱਤੇ ਕ੍ਰਿਪਟੋ ਭੇਜਣ ਦੀਆਂ ਨੈੱਟਵਰਕ ਲਾਗਤਾਂ ਨੂੰ ਕਵਰ ਕਰਦੀਆਂ ਹਨ। ਕੁਝ ਐਕਸਚੇਂਜ਼ ਨੈੱਟਵਰਕ ਫੀਸ ਉੱਤੇ ਸਰਚਾਰਜ ਜੋੜਦੇ ਹਨ।

ਬ੍ਰੋਕਰ ਵਿਤਕਰਨ ਫੀਸਾਂ ਨਹੀਂ ਚਾਰਜ ਕਰ ਸਕਦੇ ਜੇ ਉਹ ਕ੍ਰਿਪਟੋ ਵਿਤਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਨਹੀਂ ਦਿੰਦੇ। ਹਾਲਾਂਕਿ, ਉਹ ਨਿਸ਼ਕ੍ਰਿਆਤਾ ਫੀਸਾਂ ਜਾਂ ਲਿਵਰੇਜਡ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲਈ ਰਾਤੋ-ਰਾਤ ਫਾਈਨੈਂਸਿੰਗ ਫੀਸਾਂ ਚਾਰਜ ਕਰ ਸਕਦੇ ਹਨ। ਖਾਤਾ ਰੱਖ-ਰਖਾਵ ਲਾਗਤਾਂ ਬਾਰੇ ਫਾਈਨ ਪ੍ਰਿੰਟ ਪੜ੍ਹਨਾ ਜ਼ਰੂਰੀ ਹੈ।

ਡਿਪਾਜ਼ਿਟ ਫੀਸਾਂ ਵੀ ਵੱਖਰੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਰਾਹੀਂ ਖਾਤਾ ਫੰਡ ਕਰਨਾ ਅਕਸਰ ਮੁਫ਼ਤ ਜਾਂ ਸਸਤਾ ਹੁੰਦਾ ਹੈ। ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਜਾਂ PayPal ਵਰਗੇ ਪੇਮੈਂਟ ਪ੍ਰੋਸੈਸਰ ਵਰਤਣ ਨਾਲ ਆਮ ਤੌਰ 'ਤੇ ਉੱਚ ਹਿੱਸਾ ਫੀਸ ਆਉਂਦੀ ਹੈ। ਇਹ ਬ੍ਰੋਕਰਾਂ ਅਤੇ ਐਕਸਚੇਂਜ਼ਾਂ ਦੋਵਾਂ ਲਈ ਲਾਗੂ ਹੁੰਦੀ ਹੈ।

ਕਸਟਡੀ ਅਤੇ ਅਸੈੱਟ ਮਾਲਕੀ

ਬ੍ਰੋਕਰਾਂ ਅਤੇ ਐਕਸਚੇਂਜ਼ਾਂ ਵਿਚਕਾਰ ਸਭ ਤੋਂ ਫਲਸਫਿਕਲ ਅਤੇ ਵਿਹਾਰਕ ਅੰਤਰਾਂ ਵਿੱਚੋਂ ਇੱਕ ਕਸਟਡੀ ਦੀ ਧਾਰਨਾ ਵਿੱਚ ਨਿਵਾਸ ਕਰਦਾ ਹੈ। ਕ੍ਰਿਪਟੋ ਧਾਰਨਾ ਵਿੱਚ, "ਨਾ ਤੁਹਾਡੀਆਂ ਕੁੰਜੀਆਂ, ਨਾ ਤੁਹਾਡੇ ਕਾਸ਼ਾਂ" ਇੱਕ ਪ੍ਰਚਲਿਤ ਮੰਤਰ ਹੈ।

ਸੈਲਫ-ਕਸਟਡੀ ਯੋਗਤਾ

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਆਮ ਤੌਰ 'ਤੇ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਆਪਣੇ ਅਸੈੱਟ ਵਿਤਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਤੁਸੀਂ ਐਕਸਚੇਂਜ਼ ਉੱਤੇ ਬਿਟਕਾਇਨ ਖਰੀਦ ਸਕਦੇ ਹੋ ਅਤੇ ਇਸ ਨੂੰ ਨਿੱਜੀ ਹਾਰਡਵੇਅਰ ਵਾਲੈਟ ਉੱਤੇ ਭੇਜ ਸਕਦੇ ਹੋ। ਇਹ ਤੁਹਾਨੂੰ ਤੁਹਾਡੀਆਂ ਪ੍ਰਾਈਵੇਟ ਕੁੰਜੀਆਂ ਉੱਤੇ ਪੂਰਾ ਨਿਯੰਤਰਣ ਦਿੰਦਾ ਹੈ। ਤੁਸੀਂ ਆਪਣੀ ਦੌਲਤ ਦੇ ਇਕੱਲੇ ਕਸਟੋਡੀਅਨ ਬਣ ਜਾਂਦੇ ਹੋ।

ਇਹ ਯੋਗਤਾ ਵਿਆਪਕ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਕ੍ਰਿਪਟੋ ਵਰਤਣ ਲਈ ਅਣਿਵਾਰੀਯੋਗ ਹੈ। ਜੇ ਤੁਸੀਂ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਫਾਈਨੈਂਸ (DeFi) ਪ੍ਰੋਟੋਕੋਲਾਂ ਨਾਲ ਅੰਤਰਕਿਰਿਆ ਕਰਨਾ ਜਾਂ ਵਸਤੂਆਂ ਲਈ ਭੁਗਤਾਨ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਆਪਣੇ ਫੰਡ ਵਿਤਕਰਨ ਕਰਨੇ ਪੈਣਗੇ। ਐਕਸਚੇਂਜ਼ ਇਸ ਉਪਯੋਗਤਾ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ।

"IOU" ਮਾਡਲ

ਬਹੁਤੇ ਪਰੰਪਰਾਗਤ ਬ੍ਰੋਕਰ ਬੰਦ-ਲੂਪ ਸਿਸਟਮ ਉੱਤੇ ਕੰਮ ਕਰਦੇ ਹਨ। ਤੁਸੀਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਕੀਮਤ ਨੂੰ ਐਕਸਪੋਜ਼ਰ ਖਰੀਦ-ਵੇਚ ਸਕਦੇ ਹੋ, ਪਰ ਤੁਸੀਂ ਅਸਲ ਅਸੈੱਟ ਵਿਤਕਰਨ ਨਹੀਂ ਕਰ ਸਕਦੇ। ਇਸ ਮਾਡਲ ਵਿੱਚ, ਤੁਸੀਂ ਬ੍ਰੋਕਰ ਤੋਂ IOU (ਮੈਨੂੰ ਤੁਹਾਨੂੰ ਦੇਣਾ ਹੈ) ਰੱਖਦੇ ਹੋ।

ਬ੍ਰੋਕਰ ਤੁਹਾਡੀ ਵੱਲੋਂ ਅੰਤਰਨਿਹਲ ਅਸੈੱਟ (ਜਾਂ ਡੈਰੀਵੇਟਿਵ ਕੰਟ੍ਰੈਕਟ) ਰੱਖਦਾ ਹੈ। ਜੇ ਕੀਮਤ ਵਧਦੀ ਹੈ ਤਾਂ ਤੁਸੀਂ ਲਾਭ ਕਰਦੇ ਹੋ, ਪਰ ਤੁਸੀਂ ਕ੍ਰਿਪਟੋ ਵਰਤ ਨਹੀਂ ਸਕਦੇ। ਤੁਸੀਂ ਇਸ ਨੂੰ ਦੋਸਤ ਨੂੰ ਨਹੀਂ ਭੇਜ ਸਕਦੇ ਜਾਂ ਭੁਗਤਾਨਾਂ ਲਈ ਵਰਤ ਨਹੀਂ ਸਕਦੇ।

ਇਹ ਮਾਡਲ ਸ਼ੁੱਧ ਸਪੈਕੂਲੇਸ਼ਨ ਲਈ ਕਾਫ਼ੀ ਹੈ। ਜੇ ਤੁਹਾਡਾ ਇਕੱਲਾ ਟੀਚਾ ਫਿਆਤ ਮੁਦਰਾ ਨਿਬੰਧਨਾਂ ਵਿੱਚ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਤੋਂ ਲਾਭ ਹੈ, ਤਾਂ ਬ੍ਰੋਕਰ ਢੁਕਵਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਡਿਜੀਟਲ ਅਸੈੱਟ ਦੀ ਅਸਲ ਉਪਯੋਗਤਾ ਨੂੰ ਸੀਮਿਤ ਕਰਦਾ ਹੈ।

ਨਿਯਮਤ ਕਸਟੋਡੀਅਨ

ਕੁਝ ਬ੍ਰੋਕਰ ਵਿਕਸਿਤ ਹੋਣੇ ਸ਼ੁਰੂ ਕਰ ਰਹੇ ਹਨ। ਉਹ ਹੁਣ ਅੰਤਰਨਿਹਲ ਅਸੈੱਟ ਰੱਖਣ ਲਈ ਨਿਯਮਤ ਕਸਟੋਡੀਅਨਾਂ ਨਾਲ ਸਾਂਝੇਦਾਰੀ ਕਰ ਰਹੇ ਹਨ। ਇਹ ਸੁਰੱਖਿਆ ਦਾ ਇੱਕ ਪੱਧਰ ਜੋੜਦਾ ਹੈ। ਅਸੈੱਟ ਬ੍ਰੋਕਰ ਦੇ ਓਪਰੇਸ਼ਨਲ ਫੰਡਾਂ ਤੋਂ ਵੱਖ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

ਇਸ ਤੋਂ ਵੀ, ਉਪਭੋਗਤਾ ਅਜੇ ਵੀ ਪਹੁੰਚ ਲਈ ਬ੍ਰੋਕਰ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਜੇ ਬ੍ਰੋਕਰ ਵਪਾਰ ਰੋਕ ਦਿੰਦਾ ਹੈ ਜਾਂ ਤਕਨੀਕੀ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਪਭੋਗਤਾ ਆਪਣੇ ਫੰਡ ਨਹੀਂ ਹਿਲਾ ਸਕਦਾ। ਇਹ ਨਿਯੰਤਰਣ ਦੀ ਕੇਂਦਰੀਕਰਨ ਵਿੱਤੀ ਸਾਧਨੀ ਲਈ ਮਹੱਤਵਪੂਰਨ ਜੋਖਮ ਕਾਰਕ ਹੈ।

ਨਿਯਮਨ ਅਨੁਸਰਨ ਅਤੇ ਸੁਰੱਖਿਆ

ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਨਾਲ ਨਿਪਟਣ ਵੇਲੇ ਸੁਰੱਖਿਆ ਪਰਮਾਪਰਮ ਹੈ। ਐਕਸਚੇਂਜ਼ ਅਤੇ ਬ੍ਰੋਕਰਾਂ ਦੋਵੇਂ ਨੇ ਸੁਰੱਖਿਆ ਵਿੱਚ ਕਦਮ ਵਧਾਏ ਹਨ, ਪਰ ਉਹ ਵੱਖਰੇ ਨਿਯਮਨੀ ਢਾਂਚਿਆਂ ਅਧੀਨ ਕੰਮ ਕਰਦੇ ਹਨ।

KYC ਅਤੇ AML ਭੂਮਿਕਾ

ਨਿਯਮਤ ਵਿਚਕਾਰੀਆਂ ਨੂੰ ਸਖ਼ਤ ਨੋ ਯੂ ਨੋ ਕਸਟਮਰ (KYC) ਅਤੇ ਐਂਟੀ-ਮਨੀ ਲਾਉਂਡਰਿੰਗ (AML) ਕਾਨੂੰਨਾਂ ਦਾ ਪਾਲਣ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇਸਦਾ ਅਰਥ ਹੈ ਕਿ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਆਪਣੀ ਪਛਾਣ ਤਸਦੀਕ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਉਹਨਾਂ ਨੂੰ ਸਰਕਾਰੀ ID ਅਪਲੋਡ ਕਰਨੇ ਪੈਂਦੇ ਹਨ ਅਤੇ ਕਈ ਵਾਰ ਪਤੇ ਦਾ ਪ੍ਰੂਫ।

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼, ਖਾਸ ਕਰਕੇ ਕੇਂਦਰੀਕ੍ਰਿਤ ਉਹਨਾਂ ਨੇ ਵੀ ਇਹ ਮਾਪਦੰਡ ਅਪਣਾ ਲਏ ਹਨ। ਤਸਦੀਕ ਬਿਨਾਂ ਮਹੱਤਵਪੂਰਨ ਵਪਾਰ ਦੀ ਇਜਾਜ਼ਤ ਦੇਣ ਵਾਲਾ ਵੱਡਾ ਐਕਸਚੇਂਜ ਖੋਜਣਾ ਔਖਾ ਹੈ। ਇਹ ਅਨੁਸਰਨ ਗੈਰ-ਕਾਨੂੰਨੀ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਰੋਕਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਕੁਝ "ਅਗਿਆਤ" ਜਾਂ ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ਼ ਅਜੇ ਵੀ ਮੌਜੂਦ ਹਨ। ਇਹ ਪਲੇਟਫਾਰਮ ਗੋਪਨੀਯਤਾ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਉਹ ID ਤਸਦੀਕ ਬਿਨਾਂ ਵਪਾਰ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਹਾਲਾਂਕਿ ਇਹ ਗੋਪਨੀਯਤਾ ਪੱਖਪਾਤੀਆਂ ਨੂੰ ਭਾਤਾ ਹੈ, ਇਸ ਵਿੱਚ ਉੱਚ ਨਿਯਮਨੀ ਜੋਖਮ ਹੈ।

ਬੀਮਾ ਅਤੇ ਸੁਰੱਖਿਆਵਾਂ

ਪਰੰਪਰਾਗਤ ਬ੍ਰੋਕਰ ਅਕਸਰ ਫਿਆਤ ਜਮ੍ਹਾਂ ਲਈ ਸਰਕਾਰੀ-ਬੈਕਡ ਬੀਮਾ ਰੱਖਦੇ ਹਨ। ਉਦਾਹਰਨ ਲਈ, ਯੂਨਾਈਟਡ ਸਟੇਟਸ ਵਿੱਚ, ਬ੍ਰੋਕਰੇਜ ਖਾਤੇ ਵਿੱਚ ਰੱਖਿਆ ਨਕਦੀ SIPC ਜਾਂ FDIC ਵੱਲੋਂ ਇੱਕ ਨਿਰਧਾਰਤ ਸੀਮਾ ਤੱਕ ਬੀਮਾ ਹੋ ਸਕਦੀ ਹੈ।

ਇਹ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਇਹ ਬੀਮਾ ਘੱਟੋ-ਘੱਟ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਹੋਲਡਿੰਗਾਂ ਤੱਕ ਵਧਦਾ ਹੈ। ਕ੍ਰਿਪਟੋ ਅਸੈੱਟ ਆਮ ਤੌਰ 'ਤੇ ਇਹਨਾਂ ਸੁਰੱਖਿਆ ਯੋਜਨਾਵਾਂ ਅਧੀਨ ਕਾਨੂੰਨੀ ਟੈਂਡਰ ਜਾਂ ਕਵਰਡ ਸਕਿਓਰਿਟੀਜ਼ ਨਹੀਂ ਮੰਨੇ ਜਾਂਦੇ।

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਨਿੱਜੀ ਬੀਮਾ ਨੀਤੀਆਂ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਕੁਝ ਆਪਣੇ ਅਸੈੱਟਾਂ ਦਾ ਹਿੱਸਾ ਕੋਲਡ ਸਟੋਰੇਜ (ਆਫਲਾਈਨ ਵਾਲੈਟਾਂ) ਵਿੱਚ ਰੱਖਦੇ ਹਨ ਅਤੇ ਚੋਰੀ ਵਿਰੁੱਧ ਉਸ ਰਕਮ ਨੂੰ ਬੀਮਾ ਕਰਦੇ ਹਨ। ਹੋਰ ਹੈਕ ਦੇ ਮੌਕੇ ਉੱਤੇ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਵਾਪਸ ਕਰਨ ਲਈ ਐਮਰਜੈਂਸੀ ਫੰਡ ਰੱਖਦੇ ਹਨ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਨਿਯਮਤ ਬ੍ਰੋਕਰ | ਨੇਟਿਵ ਐਕਸਚੇਂਜ |

|---|---|---|

| ਅਸੈੱਟ ਮਾਲਕੀ | ਅਕਸਰ ਐਕਸਪੋਜ਼ਰ/IOU | ਅਸਲੀ ਕ੍ਰਿਪਟੋ/ਵਿਤਕਰਨਯੋਗ |

| ਬੀਮਾ | ਫਿਆਤ ਅਕਸਰ ਬੀਮਾ | ਨਿੱਜੀ/ਸੈਲਫ-ਬੀਮਾ |

| ਫੀਸ ਢਾਂਚਾ | ਸਪ੍ਰੈੱਡ-ਅਧਾਰਤ | ਕਮਿਸ਼ਨ-ਅਧਾਰਤ |

ਅਸੈੱਟ ਵਿਭਿੰਨਤਾ ਅਤੇ ਬਜ਼ਾਰ ਪਹੁੰਚ

ਟ੍ਰੇਡਰ ਨੂੰ ਉਪਲਬਧ ਬਜ਼ਾਰ ਦੀ ਡੂੰਘਾਈ ਪਲੇਟਫਾਰਮਾਂ ਵਿਚਕਾਰ ਕਾਫ਼ੀ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ। ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਹਜ਼ਾਰਾਂ ਟੋਕਨਾਂ ਨਾਲ ਬਣਿਆ ਹੈ, ਪਰ ਉਹਨਾਂ ਤੱਕ ਪਹੁੰਚ ਏਕਸਰਖ ਨਹੀਂ ਹੈ।

ਲਿਸਟਿੰਗ ਮਾਪਦੰਡ

ਬ੍ਰੋਕਰ ਰੂੜ੍ਹੀਵਾਦੀ ਹੋਣ ਦਾ ਝੁਕਾਅ ਰੱਖਦੇ ਹਨ। ਉਹ ਆਮ ਤੌਰ 'ਤੇ ਸਿਰਫ਼ ਸਭ ਤੋਂ ਵੱਡੀਆਂ ਅਤੇ ਸਥਾਪਿਤ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਨੂੰ ਹੀ ਲਿਸਟ ਕਰਦੇ ਹਨ। ਤੁਸੀਂ ਬਿਟਕਾਇਨ, ਇਥਰੀਅਮ ਅਤੇ ਸ਼ਾਇਦ ਦਸ ਇਲਾਵਾ ਹੋਰ "ਬਲੂ ਚਿੱਪ" ਅਸੈੱਟ ਲੱਭੋਗੇ। ਇਹ ਕਰੇਸ਼ਨ ਨਵੇਂ ਆਉਣ ਵਾਲਿਆਂ ਨੂੰ ਅੱਤ ਵੋਲੇਟਾਈਲ ਜਾਂ ਸਕੈਮ ਟੋਕਨਾਂ ਤੋਂ ਬਚਾਉਂਦੀ ਹੈ।

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਅਕਸਰ ਵਧੇਰੇ আগ੍ਰਾਸੀ ਲਿਸਟਿੰਗ ਨੀਤੀਆਂ ਰੱਖਦੇ ਹਨ। ਉਹ ਸੈਂਕੜੇ ਜਾਂ ਹਜ਼ਾਰਾਂ ਵੱਖ-ਵੱਖ ਵਪਾਰ ਜੋੜੀਆਂ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਵਿੱਚ ਨਵੇਂ ਪ੍ਰੋਜੈਕਟ, ਛੋਟੇ-ਕੈਪ ਟੋਕਨ ਅਤੇ ਨਿਚ ਸੈਕਟਰ ਅਸੈੱਟ ਸ਼ਾਮਲ ਹਨ।

"ਅਗਲੀ ਵੱਡੀ ਚੀਜ਼" ਲੱਭਣ ਵਾਲੇ ਟ੍ਰੇਡਰਾਂ ਲਈ, ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਇਕੱਲੀ ਵਿਹਾਰਕ ਵਿਕਲਪ ਹੈ। ਬ੍ਰੋਕਰ ਆਮ ਤੌਰ 'ਤੇ ਇੱਕ ਅਸੈੱਟ ਨੂੰ ਲਿਸਟ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਉਸ ਦੇ ਮਹੱਤਵਪੂਰਨ ਬਜ਼ਾਰ ਕੈਪ ਅਤੇ ਨਿਯਮਨੀ ਸਪਸ਼ਟਤਾ ਦੀ ਉਡੀਕ ਕਰਦੇ ਹਨ।

ਵਪਾਰ ਜੋੜੀਆਂ

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਕ੍ਰਿਪਟੋ-ਟੂ-ਕ੍ਰਿਪਟੋ ਵਪਾਰ ਜੋੜੀਆਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਤੁਸੀਂ ਇਥਰੀਅਮ ਨੂੰ ਸਿੱਧੇ ਸੋਲਾਨਾ ਜਾਂ ਬਿਟਕਾਇਨ ਲਈ ਲਾਈਟਕਾਇਨ ਲਈ ਵਪਾਰ ਕਰ ਸਕਦੇ ਹੋ। ਇਹ ਵਪਾਰਾਂ ਵਿਚਕਾਰ ਫਿਆਤ ਮੁਦਰਾ ਵਾਪਸ ਜਾਣ ਦੀ ਲੋੜ ਨੂੰ ਖਤਮ ਕਰਦਾ ਹੈ।

ਬ੍ਰੋਕਰ ਆਮ ਤੌਰ 'ਤੇ ਸਭ ਕੁਝ ਫਿਆਤ ਮੁਦਰਾ (USD, EUR, ਆਦਿ) ਵਿੱਚ ਮੁੱਲ ਦਿੰਦੇ ਹਨ। ਇੱਕ ਕ੍ਰਿਪਟੋ ਤੋਂ ਦੂਜੇ ਵੱਲ ਬਦਲਣ ਲਈ, ਤੁਹਾਨੂੰ ਨਕਦੀ ਵਿੱਚ ਵੇਚਣਾ ਪੈਂਦਾ ਹੈ ਅਤੇ ਫਿਰ ਨਵਾਂ ਅਸੈੱਟ ਖਰੀਦਣਾ ਪੈਂਦਾ ਹੈ। ਇਹ ਦੋ ਟੈਕਸੇਬਲ ਘਟਨਾਵਾਂ ਅਤੇ ਦੋ ਸਪ੍ਰੈੱਡ ਲਾਗਤਾਂ ਨੂੰ ਟ੍ਰਿਗਰ ਕਰਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ-ਟੂ-ਕ੍ਰਿਪਟੋ ਜੋੜੀਆਂ ਸਕਰੀਆ ਟ੍ਰੇਡਰਾਂ ਲਈ ਵਧੇਰੇ ਕੁਸ਼ਲ ਹਨ। ਉਹ ਸਰਕਾਰੀ ਮੁਦਰਾਵਾਂ ਵਿੱਚ ਅਤੇ ਬਾਹਰ ਨਿਰੰਤਰ ਬਦਲੇ ਬਿਨਾਂ ਵਧੇਰੇ ਗੁੰਝਲਦਾਰ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਨ ਰਣਨੀਤੀਆਂ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀਆਂ ਹਨ।

ਉਪਭੋਗਤਾ ਇੰਟਰਫੇਸ ਅਤੇ ਅਨੁਭਵ

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਵਪਾਰ ਦੀ ਗੁੰਝਲਦਾਰਤਾ ਭਯੰਕਾਰ ਹੋ ਸਕਦੀ ਹੈ। ਪਲੇਟਫਾਰਮ ਆਪਣੇ ਇੰਟਰਫੇਸਾਂ ਨੂੰ ਖਾਸ ਡੈਮੋਗ੍ਰਾਫਿਕਸ ਨੂੰ ਟੀਚਾ ਬਣਾ ਕੇ ਡਿਜ਼ਾਈਨ ਕਰਦੇ ਹਨ। ਇਹ ਡਿਜ਼ਾਈਨ ਫਲਸਫਾ ਵੱਖਰੇ ਉਪਭੋਗਤਾ ਅਨੁਭਵ ਪੈਦਾ ਕਰਦਾ ਹੈ।

ਨਵੇਂ ਆਉਣ ਵਾਲਿਆਂ ਲਈ ਸਰਲਤਾ

ਬ੍ਰੋਕਰ ਸਰਲਤਾ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਉਹਨਾਂ ਦੇ ਐਪਸ ਅਕਸਰ ਮਾਪਦੰਡ ਬੈਂਕਿੰਗ ਜਾਂ ਸਟਾਕ ਵਪਾਰ ਐਪਸ ਵਰਗੇ ਹੁੰਦੇ ਹਨ। ਖਰੀਦੋ ਬਟਨ ਪ੍ਰਮੁਖ ਹੁੰਦਾ ਹੈ। ਚਾਰਟ ਸਰਲੀਕ੍ਰਿਤ ਲਾਈਨ ਗ੍ਰਾਫ ਹੁੰਦੇ ਹਨ। ਤਕਨੀਕੀ ਜਾਰਗਨ ਨੂੰ ਘੱਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਇਹ ਢੰਗ ਪ੍ਰਵੇਸ਼ ਦੀ ਰੁਕਾਵਟ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ। ਇੱਕ ਉਪਭੋਗਤਾ ਲਿਮਿਟ ਆਰਡਰ ਕੀ ਹੈ ਤਾਂ ਨਾ ਸਮਝੇ ਬਿਨਾਂ ਸਕਿੰਡਾਂ ਵਿੱਚ $50 ਦਾ ਬਿਟਕਾਇਨ ਖਰੀਦ ਸਕਦਾ ਹੈ। ਇਹ ਗੁੰਝਲਦਾਰ ਵਪਾਰ ਸਕ੍ਰੀਨ ਵੇਖਣ ਉੱਤੇ ਵਾਪਰ ਸਕਣ ਵਾਲੀ "ਵਿਸ਼ਲੇਸ਼ਣ ਪੈਰਾਲਾਈਸਿਸ" ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਇਹ ਸਰਲਤਾ ਮਹੱਤਵਪੂਰਨ ਜਾਣਕਾਰੀ ਨੂੰ ਲੁਕਾਉਂਦੀ ਹੈ। ਉਪਭੋਗਤਾ ਆਰਡਰ ਬੁੱਕ ਜਾਂ ਤਾਜ਼ਾ ਵਪਾਰ ਇਤਿਹਾਸ ਨਹੀਂ ਵੇਖ ਸਕਦੇ। ਉਹ ਬ੍ਰੋਕਰ ਦੇ ਕੀਮਤ ਫੀਡ ਉੱਤੇ ਥੋੜ੍ਹਾ ਅੰਧੇਰੇ ਵਿੱਚ ਵਪਾਰ ਕਰ ਰਹੇ ਹੁੰਦੇ ਹਨ।

ਉੱਨਤ ਟ੍ਰੇਡਰਾਂ ਲਈ ਡੂੰਘਾਈ

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ "ਪ੍ਰੋ" ਜਾਂ "ਐਡਵਾਂਸਡ" ਇੰਟਰਫੇਸ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਸਕ੍ਰੀਨਾਂ ਡੇਟਾ ਨਾਲ ਭਰੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਉਹ ਕੈਂਡਲਸਟਿਕ ਚਾਰਟ, ਡੂੰਘਾਈ ਚਾਰਟ, ਰੀਅਲ-ਟਾਈਮ ਆਰਡਰ ਬੁੱਕ ਅਤੇ ਵਪਾਰ ਇਤਿਹਾਸ ਵਿਖਾਉਂਦੀਆਂ ਹਨ।

ਉਹ ਉੱਨਤ ਆਰਡਰ ਟਾਈਪਾਂ ਵੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਸਟੌਪ-ਲੌਸ ਆਰਡਰ ਨੀਵੀਂ ਜੋਖਮ ਤੋਂ ਬਚਾਉਂਦੇ ਹਨ। ਲਿਮਿਟ ਆਰਡਰ ਨਿਰਧਾਰਤ ਕੀਮਤ ਉੱਤੇ ਖਰੀਦਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਟ੍ਰੇਲਿੰਗ ਸਟੌਪ ਲਾਭ ਨੂੰ ਲੌਕ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦੇ ਹਨ।

ਹਾਲਾਂਕਿ ਸਿੱਖਣ ਦਾ ਕਰਵ ਹੋਰ ਤਿੱਖਾ ਹੈ, ਇਹ ਟੂਲ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਲਈ ਅਣਿਵਾਰੀਯੋਗ ਹਨ। ਉਹ ਟ੍ਰੇਡਰ ਨੂੰ ਉਹਨਾਂ ਦੇ ਐਂਟਰੀ ਅਤੇ ਐਗਜ਼ਿਟ ਪੁਆਇੰਟਾਂ ਉੱਤੇ ਗ੍ਰੈਨੂਲਰ ਨਿਯੰਤਰਣ ਦਿੰਦੇ ਹਨ। ਬ੍ਰੋਕਰ ਘੱਟੋ-ਘੱਟ ਇਸ ਪੱਧਰ ਦੀ ਸ਼ੁੱਧਤਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

ਡੈਰੀਵੇਟਿਵ ਅਤੇ ਲਿਵਰੇਜ

ਸੁਫਿਸਟਿਕੇਟਿਡ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਸਪੌਟ ਵਪਾਰ (ਅਸਲ ਅਸੈੱਟ ਖਰੀਦਣਾ) ਸਮੀਕਰਨ ਦਾ ਸਿਰਫ਼ ਇੱਕ ਹਿੱਸਾ ਹੈ। ਡੈਰੀਵੇਟਿਵ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਅਸੈੱਟ ਦੀ ਮਾਲਕੀ ਬਿਨਾਂ ਕੀਮਤ ਉੱਤੇ ਸਪੈਕੂਲੇਟ ਕਰਨ ਜਾਂ ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਹੈੱਜ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ।

ਫਿਊਚਰਜ਼ ਅਤੇ ਪਰਪੈਚੂਅਲਜ਼

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਕ੍ਰਿਪਟੋ ਫਿਊਚਰਜ਼ ਬਜ਼ਾਰ ਉੱਤੇ ਹਾਵੀ ਹਨ। ਪਰਪੈਚੂਅਲ ਫਿਊਚਰਜ਼ ਇੱਕ ਖਾਸ ਟਾਈਪ ਦੇ ਕੰਟ੍ਰੈਕਟ ਹਨ ਜਿਨ੍ਹਾਂ ਦੀ ਕੋਈ ਐਕਸਪਾਇਰੀ ਤਾਰੀਖ ਨਹੀਂ ਹੁੰਦੀ। ਉਹ ਟ੍ਰੇਡਰਾਂ ਨੂੰ ਕੀਮਤ ਵਧਣ (ਲੌਂਗ) ਜਾਂ ਘਟਣ (ਸ਼ੌਰਟ) ਉੱਤੇ ਸਟੇਕ ਲਗਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ।

ਇਹ ਪਲੇਟਫਾਰਮ ਅਕਸਰ ਉੱਚ ਲਿਵਰੇਜ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਟ੍ਰੇਡਰ ਆਪਣੇ ਕੋਲੈਟਰਲ ਦੇ ਦਸ ਗੁਣਾ ਜਾਂ ਵੱਧ ਮੁੱਲ ਵਾਲੀ ਪੋਜ਼ੀਸ਼ਨ ਨਿਯੰਤਰਿਤ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਸੰਭਾਵਿਤ ਲਾਭਾਂ ਅਤੇ ਨੁਕਸਾਨਾਂ ਦੋਵਾਂ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ। ਇਹ ਅਨੁਭਵੀ ਹਿੱਸੇਦਾਰਾਂ ਲਈ ਉੱਚ-ਜੋਖਮ ਵਾਤਾਵਰਣ ਹੈ।

ਕੰਟ੍ਰੈਕਟ ਫਾਰ ਡਿਫਰੈਂਸਿਸ (CFDs)

ਬ੍ਰੋਕਰ, ਖਾਸ ਕਰਕੇ ਯੂਰਪ ਅਤੇ ਏਸ਼ੀਆ ਵਿੱਚ, ਅਕਸਰ CFDs ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਪ੍ਰਦਾਤਾ ਅਤੇ ਕਲਾਇੰਟ ਵਿਚਕਾਰ ਕੰਟ੍ਰੈਕਟ ਹਨ। ਕਲਾਇੰਟ ਐਂਟਰੀ ਅਤੇ ਐਗਜ਼ਿਟ ਕੀਮਤ ਵਿਚਕਾਰ ਅੰਤਰ ਨਾਲ ਲਾਭ ਜਾਂ ਨੁਕਸਾਨ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ।

CFDs ਫਿਊਚਰਜ਼ ਨਾਲ ਸਮਾਨ ਹਨ ਪਰ ਵੱਖਰੇ ਇਨਸਟ੍ਰੂਮੈਂਟ ਹਨ। ਉਹ ਅਕਸਰ ਵੱਖਰੇ ਟੈਕਸ ਇਲਾਜ ਅਤੇ ਨਿਯਮਾਂ ਦੇ ਅਧੀਨ ਹੁੰਦੇ ਹਨ। CFDs ਵਿੱਚ ਕੋਈ ਬਲਾਕਚੇਨ ਅੰਤਰਕਿਰਿਆ ਨਹੀਂ ਹੁੰਦੀ। ਉਹ ਪੂਰੀ ਤਰ੍ਹਾਂ ਸਿੰਥੈਟਿਕ ਵਿੱਤੀ ਉਤਪਾਦ ਹਨ।

ਕਿਸੇ ਵੀ ਪਲੇਟਫਾਰਮ ਉੱਤੇ ਲਿਵਰੇਜ ਵਰਤਣ ਲਈ ਸਾਵਧਾਨੀ ਦੀ ਲੋੜ ਹੈ। ਲਿਕਵੀਡੇਸ਼ਨ ਯੰਤਰ ਵੱਖਰੇ ਹੁੰਦੇ ਹਨ। ਐਕਸਚੇਂਜ਼ ਆਪਣੇ ਆਪ ਤੁਹਾਡੀ ਪੋਜ਼ੀਸ਼ਨ ਵੇਚ ਸਕਦੇ ਹਨ ਜੇ ਕੀਮਤ ਤੁਹਾਡੇ ਵਿਰੁੱਧ ਜਾਂਦੀ ਹੈ। ਬ੍ਰੋਕਰ ਮਾਰਜਿਨ ਕਾਲ ਜਾਰੀ ਕਰ ਸਕਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਤੁਹਾਨੂੰ ਤੁਰੰਤ ਵਧੇਰੇ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਨੇ ਪੈਣਗੇ।

ਗੋਪਨੀਯਤਾ ਅਤੇ ਅਗਿਆਤਤਾ

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦਾ ਅਸਲੀ ਵਿਜ਼ਨ ਗੋਪਨੀਯਤਾ ਉੱਤੇ ਜ਼ੋਰ ਦਿੰਦਾ ਸੀ। ਹਾਲਾਂਕਿ, ਫਿਆਤ ਮੁਦਰਾ ਅਤੇ ਕ੍ਰਿਪਟੋ ਵਿਚਕਾਰ ਪੁਲ ਨੂੰ ਉੱਚ ਪੱਧਰੀ ਨਿਗਰਾਨੀ ਵਾਲਾ ਬਣ ਗਿਆ ਹੈ। ਉਪਲਬਧ ਗੋਪਨੀਯਤਾ ਦਾ ਪੱਧਰ ਪਲੇਟਫਾਰਮ ਟਾਈਪ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ।

ਅਗਿਆਤਤਾ ਦੀ ਕਮੀ

ਨਿਯਮਤ ਬ੍ਰੋਕਰ ਜ਼ੀਰੋ ਅਗਿਆਤਤਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਉਹ ਪੂਰੀ ਤਰ੍ਹਾਂ ਪਰੰਪਰਾਗਤ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਵਿੱਚ ਏਕੀਕ੍ਰਿਤ ਹਨ। ਹਰ ਲੈਣ-ਦੇਣ ਨੂੰ ਰਿਕਾਰਡ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਤੁਹਾਡੇ ਸੋਸ਼ਲ ਸਕਿਓਰਿਟੀ ਜਾਂ ਟੈਕਸ ਪਛਾਣੀ ਨੰਬਰ ਨਾਲ ਜੋੜਿਆ ਜਾਂਦਾ ਹੈ। ਟੈਕਸ ਅਥਾਰਟੀਆਂ ਨੂੰ ਰਿਪੋਰਟਿੰਗ ਅਕਸਰ ਆਪਣੇ ਆਪ ਹੁੰਦੀ ਹੈ।

ਨੇਟਿਵ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ਼ ਵੀ ਇਸੇ ਤਰ੍ਹਾਂ ਚੱਲੇ ਹਨ। ਵਿਸ਼ਵਵਿਆਪੀ ਦਬਾਅ ਕਾਰਨ, ਉਹ ਸਖ਼ਤ ਪਛਾਣ ਤਸਦੀਕ ਨੂੰ ਲਾਗੂ ਕਰਦੇ ਹਨ। ਵੱਡੇ ਪਲੇਟਫਾਰਮਾਂ ਉੱਤੇ ID ਬਿਨਾਂ ਖਾਤਾ ਬਣਾਉਣਾ ਵਧੇਰੇ ਮੁਸ਼ਕਲ ਹੋ ਰਿਹਾ ਹੈ।

ਨਿਚ ਗੋਪਨੀਯਤਾ ਵਿਕਲਪ

ਕੁਝ ਛੋਟੇ ਐਕਸਚੇਂਜ਼ ਅਜੇ ਵੀ ਪੂਰੀ ਤਸਦੀਕ ਬਿਨਾਂ ਸੀਮਿਤ ਵਪਾਰ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਅਕਸਰ "ਕ੍ਰਿਪਟੋ-ਟੂ-ਕ੍ਰਿਪਟੋ" ਹੀ ਹੁੰਦੇ ਹਨ। ਉਹ ਫਿਆਤ ਮੁਦਰਾ ਨੂੰ ਨਹੀਂ ਛੂਹਦੇ, ਜੋ ਉਹਨਾਂ ਨੂੰ ਕੁਝ ਬੈਂਕਿੰਗ ਨਿਯਮਾਂ ਨੂੰ ਬਾਈਪਾਸ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ।

ਹਾਲਾਂਕਿ, ਇਹ ਪਲੇਟਫਾਰਮ ਅਕਸਰ ਲਿਕਵਿਡਿਟੀ ਨਾਲ ਸੰਘਰਸ਼ ਕਰਦੇ ਹਨ। ਉਹ ਅਚਾਨਕ ਬੰਦ ਹੋਣ ਜਾਂ ਡੋਮੇਨ ਜ਼ਬਤੀ ਦਾ ਸਾਹਮਣਾ ਵੀ ਕਰ ਸਕਦੇ ਹਨ। ਔਸਤ ਨਿਵੇਸ਼ਕ ਲਈ, ਅਨਿਯਮਿਤ, ਅਗਿਆਤ ਐਕਸਚੇਂਜ ਵਰਤਣ ਦਾ ਜੋਖਮ ਅਕਸਰ ਗੋਪਨੀਯਤਾ ਲਾਭਾਂ ਨੂੰ ਭਾਰੀ ਪਾਉਂਦਾ ਹੈ।

ਫੰਡਿੰਗ ਵਿਧੀਆਂ ਅਤੇ ਪਹੁੰਚ

ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਪੈਸੇ ਲਿਆਉਣਾ ਇੱਕ ਘਰਸ਼ਣ ਵਾਲਾ ਨੁਕਤਾ ਹੋ ਸਕਦਾ ਹੈ। ਪਲੇਟਫਾਰਮ ਉਹਨਾਂ ਫੰਡਿੰਗ ਰੇਲਾਂ ਨੂੰ ਸਮਰਥਨ ਕਰਨ ਵਿੱਚ ਵੱਖਰੇ ਹੁੰਦੇ ਹਨ ਜੋ ਉਹ ਵਰਤਦੇ ਹਨ।

ਫਿਆਤ ਔਨ-ਰੈਂਪਸ

ਬ੍ਰੋਕਰ ਫਿਆਤ ਏਕੀਕਰਨ ਵਿੱਚ ਚੰਗੇ ਹਨ। ਕਿਉਂਕਿ ਉਹ ਅਕਸਰ ਬੈਂਕਿੰਗ ਐਪਸ ਜਾਂ ਸਟਾਕ ਬ੍ਰੋਕਰੇਜਾਂ ਦਾ ਹਿੱਸਾ ਹੁੰਦੇ ਹਨ, ਫੰਡਿੰਗ ਨਿਰਵਿਘਨ ਹੁੰਦੀ ਹੈ। ਲਿੰਕਡ ਬੈਂਕ ਖਾਤੇ ਤੋਂ ਟ੍ਰਾਂਸਫਰ ਤੁਰੰਤ ਹੁੰਦੇ ਹਨ।

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਇਸ ਖੇਤਰ ਵਿੱਚ ਸੁਧਾਰ ਕਰ ਰਹੇ ਹਨ। ਬਹੁਤੇ ਨੇ ਪੇਮੈਂਟ ਪ੍ਰੋਸੈਸਰਾਂ ਨਾਲ ਸਾਂਝੇਦਾਰੀ ਕੀਤੀ ਹੈ ਤਾਂ ਜੋ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਅਤੇ ਡੈਬਿਟ ਕਾਰਡ ਗ੍ਰਹਿਣ ਕਰਨ। ਹਾਲਾਂਕਿ, ਬੈਂਕ ਕਈ ਵਾਰ ਜਾਣੇ-ਪਛਾਣੇ ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜ਼ਾਂ ਵੱਲ ਟ੍ਰਾਂਸਫਰਾਂ ਨੂੰ ਝੰਡਾ ਲਹਿਰਾ ਦਿੰਦੇ ਜਾਂ ਬਲੌਕ ਕਰ ਦਿੰਦੇ ਹਨ ਜੋਖਮ ਕਾਰਨ।

ਵਿਕਲਪਕ ਪੇਮੈਂਟ ਵਿਧੀਆਂ

ਕੁਝ ਪਲੇਟਫਾਰਮ PayPal, Apple Pay ਜਾਂ Google Pay ਗ੍ਰਹਿਣ ਕਰਦੇ ਹਨ। ਇਹ ਵਿਧੀਆਂ ਸਹੂਲਤਮਈ ਹਨ ਪਰ ਅਕਸਰ ਮਹਿੰਗੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਪੇਮੈਂਟ ਪ੍ਰੋਸੈਸਰ ਕ੍ਰਿਪਟੋ ਨਾਲ ਜੁੜੇ "ਚਾਰਜਬੈਕ ਜੋਖਮ" ਲਈ ਉੱਚ ਫੀਸਾਂ ਚਾਰਜ ਕਰਦੇ ਹਨ।

ਬ੍ਰੋਕਰ ਇਹ ਉਪਭੋਗਤਾ-ਅਨੁਕੂਲ ਪੇਮੈਂਟ ਵਿਧੀਆਂ ਨੂੰ ਨੇਟਿਵ ਤੌਰ 'ਤੇ ਸਮਰਥਨ ਕਰਨ ਦੀ ਵਧੇਰੇ ਸੰਭਾਵਨਾ ਰੱਖਦੇ ਹਨ। ਐਕਸਚੇਂਜ਼ ਅਕਸਰ ਇਹ ਪੇਮੈਂਟ ਪ੍ਰੋਸੈਸ ਕਰਨ ਲਈ ਤੀਜੀ-ਧਿਰ ਇੰਟੀਗ੍ਰੇਟਰਾਂ (ਜਿਵੇਂ Simplex ਜਾਂ Banxa) ਵਰਤਦੇ ਹਨ, ਜੋ ਹੋਰ ਲਾਗਤਾਂ ਦਾ ਪੱਧਰ ਜੋੜਦੇ ਹਨ।

ਭੂਗੋਲਿਕ ਪਾਬੰਦੀਆਂ ਅਤੇ ਵਿਸ਼ਵਵਿਆਪੀ ਪਹੁੰਚ

ਕ੍ਰਿਪਟੋ ਵਿਸ਼ਵਵਿਆਪੀ ਹੈ, ਪਰ ਨਿਯਮ ਸਥਾਨਕ ਹਨ। ਐਕਸਚੇਂਜ਼ਾਂ ਅਤੇ ਬ੍ਰੋਕਰਾਂ ਦੀ ਉਪਲਬਧਤਾ ਭਾਰੀ ਤੌਰ 'ਤੇ ਇਸ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਕਿ ਤੁਸੀਂ ਕਿੱਥੇ ਰਹਿੰਦੇ ਹੋ।

ਯੂਐੱਸ ਨਿਯਮਨੀ ਵਾਤਾਵਰਣ

ਯੂਨਾਈਟਡ ਸਟੇਟਸ ਵਿੱਚ ਖੰਡੀਕ੍ਰਿਤ ਨਿਯਮਨੀ ਭੂਮਿਕਾ ਹੈ। ਕੁਝ ਰਾਜ਼, ਜਿਵੇਂ ਨਿਊਯਾਰਕ, ਬਹੁਤ ਸਖ਼ਤ ਨਿਯਮ ਰੱਖਦੇ ਹਨ (ਬਿਟਲਾਇਸੈਂਸ)। ਬਹੁਤੇ ਵਿਸ਼ਵਵਿਆਪੀ ਐਕਸਚੇਂਜ਼ ਯੂਐੱਸ ਗਾਹਕਾਂ ਨੂੰ ਗ੍ਰਹਿਣ ਨਹੀਂ ਕਰਦੇ ਕਿਉਂਕਿ ਉਹ ਇਹਨਾਂ ਨਿਯਮਾਂ ਦਾ ਪਾਲਣ ਨਹੀਂ ਕਰਨਾ ਚਾਹੁੰਦੇ।

Robinhood ਜਾਂ PayPal ਵਰਗੇ ਬ੍ਰੋਕਰ ਯੂਐੱਸ ਨਿਵਾਸੀਆਂ ਲਈ ਅਕਸਰ ਸਭ ਤੋਂ ਸੌਖਾ ਵਿਕਲਪ ਹਨ। ਉਹ ਸਾਰੇ ਰਾਜ਼ਾਂ ਵਿੱਚ ਪੂਰੀ ਤਰ੍ਹਾਂ ਲਾਇਸੈਂਸਡ ਹਨ। Coinbase ਜਾਂ Kraken ਵਰਗੇ ਯੂਐੱਸ-ਅਧਾਰਤ ਐਕਸਚੇਂਜ਼ ਵੀ ਅਨੁਸਰਨੀ ਹਨ ਪਰ ਰਾਜ ਕਾਨੂੰਨਾਂ ਅਧਾਰ ਤੇ ਕੁਝ ਅਸੈੱਟ ਜਾਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ (ਜਿਵੇਂ ਸਟੇਕਿੰਗ) ਨੂੰ ਪਾਬੰਦ ਕਰ ਸਕਦੇ ਹਨ।

ਵਿਸ਼ਵਵਿਆਪੀ ਉਪਲਬਧਤਾ

ਯੂਐੱਸ ਤੋਂ ਬਾਹਰ, ਵਿਕਲਪ ਵਧ ਜਾਂਦੇ ਹਨ। ਅੰਤਰਰਾਸ਼ਟਰੀ ਐਕਸਚੇਂਜ਼ ਅਕਸਰ ਵਧੇਰੇ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ, ਉੱਚ ਲਿਵਰੇਜ ਅਤੇ ਵਿਆਪਕ ਅਸੈੱਟ ਵਿਭਿੰਨਤਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਉਹ ਛੋਟੇ ਦੇਸ਼ਾਂ ਲਈ ਸਥਾਨਕ ਮੁਦਰਾਵਾਂ ਵਿੱਚ ਖਾਤੇ ਨਹੀਂ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੇ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਤਸਦੀਕ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਪਲੇਟਫਾਰਮ ਉਹਨਾਂ ਦੇ ਦੇਸ਼ ਵਿੱਚ ਕਾਨੂੰਨੀ ਤੌਰ 'ਤੇ ਕੰਮ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਹੈ। ਪਾਬੰਦੀ ਵਾਲੇ ਐਕਸਚੇਂਜ਼ ਨੂੰ ਪਹੁੰਚਣ ਲਈ VPN ਵਰਤਣਾ ਜੋਖਮੀ ਹੈ। ਐਕਸਚੇਂਜ਼ ਧੋਖਾ ਪਛਾਣਣ ਉੱਤੇ ਫੰਡ ਫ੍ਰੀਜ਼ ਕਰ ਸਕਦਾ ਹੈ।

ਗਾਹਕ ਸਹਾਇਤਾ ਅਤੇ ਭਰੋਸੇਯੋਗਤਾ

ਜਦੋਂ ਪੈਸੇ ਖਤਰੇ ਵਿੱਚ ਹੋਣ, ਸਹਾਇਤਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਕ੍ਰਿਪਟੋ ਦਾ ਇਤਿਹਾਸ ਉੱਚ ਵੋਲੇਟਿਲਿਟੀ ਦੇ ਕਾਲਾਂ ਦੌਰਾਨ ਪਲੇਟਫਾਰਮਾਂ ਆਫਲਾਈਨ ਜਾਣ ਦੀਆਂ ਕਹਾਣੀਆਂ ਨਾਲ ਭਰਿਆ ਹੈ।

ਸਹਾਇਤਾ ਚੈਨਲ

ਬ੍ਰੋਕਰ ਆਮ ਤੌਰ 'ਤੇ ਮਜ਼ਬੂਤ ਗਾਹਕ ਸਹਾਇਤਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਉਹਨਾਂ ਕੋਲ ਅਕਸਰ ਫ਼ੋਨ ਲਾਈਨਾਂ ਅਤੇ ਮਨੁੱਖੀ ਏਜੰਟਾਂ ਨਾਲ ਲਾਈਵ ਚੈਟ ਹੁੰਦੀ ਹੈ। ਉਹਨਾਂ ਦੀ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਗਾਹਕ ਰਿਟੇਨਸ਼ਨ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਵਾਲੇ ਪਰੰਪਰਾਗਤ ਵਿੱਤ ਮਾਪਦੰਡਾਂ ਉੱਤੇ ਬਣੀ ਹੈ।

ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਸਹਾਇਤਾ ਨਾਲ ਸੰਘਰਸ਼ ਕਰਦੇ ਰਹੇ ਹਨ। ਬੁਲ ਰਨਾਂ ਦੌਰਾਨ, ਟਿਕਟ ਜਵਾਬ ਸਮੇਂ ਹਫ਼ਤਿਆਂ ਤੱਕ ਖਿੰਚ ਜਾਂਦੇ ਹਨ। ਬਹੁਤੇ ਆਟੋਮੇਟਿਡ ਬੌਟਾਂ ਜਾਂ ਅਕਸਰ ਪੁੱਛੇ ਜਾਂਦੇ ਸਵਾਲਾਂ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਟੌਪ-ਟੀਯਰ ਐਕਸਚੇਂਜ਼ ਨੇ ਇਸ ਨੂੰ ਸੁਧਾਰਨ ਵਿੱਚ ਭਾਰੀ ਨਿਵੇਸ਼ ਕੀਤਾ ਹੈ, ਹੁਣ 24/7 ਲਾਈਵ ਚੈਟ ਪ੍ਰਦਾਨ ਕਰ ਰਹੇ ਹਨ।

ਸਿਸਟਮ ਅੱਪਟਾਈਮ

ਬ੍ਰੋਕਰ ਅਤੇ ਐਕਸਚੇਂਜ਼ ਦੋਵੇਂ ਆਊਟੇਜ਼ਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਅਕਸਰ ਵੱਡੇ DDoS ਹਮਲਿਆਂ ਦੇ ਟੀਚੇ ਬਣਦੇ ਹਨ। ਉਹ ਬਜ਼ਾਰ ਕਰੈਸ਼ਾਂ ਦੌਰਾਨ ਵੱਡੀ ਥਰੂਪੁਟ ਨੂੰ ਵੀ ਨਿਭਾਉਂਦੇ ਹਨ।

ਬ੍ਰੋਕਰ ਨਕਲੀ ਤੌਰ 'ਤੇ ਵਪਾਰ ਰੋਕ ਸਕਦੇ ਹਨ। ਜੇ ਵੋਲੇਟਿਲਿਟੀ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੈ, ਉਹ ਨੁਕਸਾਨਾਂ ਤੋਂ ਬਚਣ ਲਈ ਰੀਕੋਟਾਂ ਉੱਤੇ "ਖਿੜਕੀ ਬੰਦ" ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਡਿਪ ਖਰੀਦਣ ਜਾਂ ਟੌਪ ਵੇਚਣ ਤੋਂ ਰੋਕ ਸਕਦਾ ਹੈ।

ਸੇਵਾਵਾਂ ਦਾ ਸੰਗਮ

ਉਦਯੋਗ ਇੱਕ ਮੱਧ ਵੱਲ ਰੁਝਾਨ ਲੈ ਰਿਹਾ ਹੈ। ਨੇਟਿਵ ਐਕਸਚੇਂਜ਼ ਬੈਂਕਿੰਗ ਲਾਇਸੈਂਸ ਪ੍ਰਾਪਤ ਕਰ ਰਹੇ ਹਨ। ਬ੍ਰੋਕਰ ਵਾਲੈਟ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਬਣਾ ਰਹੇ ਹਨ।

ਸੁਪਰ-ਐਪਸ ਉਭਰ ਰਹੇ ਹਨ। ਇਹ ਪਲੇਟਫਾਰਮ ਵਾਲੈਟ ਦੀ ਉਪਯੋਗਤਾ, ਐਕਸਚੇਂਜ਼ ਦੀ ਡੂੰਘਾਈ ਅਤੇ ਬ੍ਰੋਕਰ ਦੀ ਸਰਲਤਾ ਨੂੰ ਜੋੜਦੇ ਹਨ। ਉਹ ਕ੍ਰਿਪਟੋ-ਬੈਕਡ ਸੇਵਿੰਗਸ ਖਾਤੇ, ਲੋਨ ਅਤੇ ਡੈਬਿਟ ਕਾਰਡ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

ਇਹ ਸੰਗਮ ਗਾਹਕ ਨੂੰ ਲਾਭ ਪਹੁੰਚਾਉਂਦਾ ਹੈ। ਇਹ ਫੀਸਾਂ ਅਤੇ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਉੱਤੇ ਮੁਕਾਬਲੇ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ। ਇਹ ਵੀ ਪੁਰਾਣੇ ਪਲੇਟਫਾਰਮਾਂ ਨੂੰ ਕ੍ਰਿਪਟੋ-ਨੇਟਿਵ ਕੰਪਨੀਆਂ ਦੀ ਗਤੀ ਨਾਲ ਮੇਲ ਖਾਣ ਲਈ ਆਪਣੀ ਤਕਨਾਲੋਜੀ ਨੂੰ ਅਪਗ੍ਰੇਡ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰਦਾ ਹੈ।

ਨਤੀਜਾ

ਨਿਯਮਤ ਬ੍ਰੋਕਰ ਅਤੇ ਮੂਲ ਐਕਸਚੇਂਜ ਵਿਚਕਾਰ ਚੋਣ ਕਰਨ ਲਈ ਤੁਹਾਡੀਆਂ ਲੋੜਾਂ ਦਾ ਇੱਕ ਈਮਾਨਦਾਰ ਮੁਲਾਂਕਣ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ। ਬ੍ਰੋਕਰ ਇੱਕ ਪਰਿਚਿਤ, ਸੁਰੱਖਿਅਤ ਅਤੇ ਸੁਵਿਧਾਜਨਕ ਪ੍ਰਵੇਸ਼ ਬਿੰਦੂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਉਹ ਸੁਰੱਖਿਆ ਜੋਖਮਾਂ ਨੂੰ ਸੰਭਾਲਦੇ ਹਨ ਅਤੇ ਟੈਕਸ ਰਿਪੋਰਟਿੰਗ ਨੂੰ ਸਰਲ ਬਣਾਉਂਦੇ ਹਨ। ਇੱਕ ਨਿਰਵਿਕਲਪ ਨਿਵੇਸ਼ਕ ਲਈ ਜੋ ਥੋੜ੍ਹੀ ਮਾਤਰਾ ਵਿੱਚ ਬਿਟਕਾਇਨ ਰੱਖਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਇਹ ਅਕਸਰ ਸਭ ਤੋਂ ਘੱਟ ਵਿਰੋਧ ਵਾਲਾ ਰਾਹ ਹੁੰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਮੂਲ ਐਕਸਚੇਂਜ ਸੰਪਤੀ ਵਰਗ ਦੀ ਪੂਰੀ ਸੰਭਾਵਨਾ ਨੂੰ ਖੋਲ੍ਹ ਦਿੰਦੇ ਹਨ। ਉਹ ਕੁੰਜੀਆਂ ਦੀ ਮਾਲਕੀ, ਵਿਸ਼ਾਲ ਸੰਖਿਆ ਵਿੱਚ ਪ੍ਰੋਜੈਕਟਾਂ ਤੱਕ ਪਹੁੰਚ ਅਤੇ ਸਕ੍ਰਿਯ ਵਪਾਰ ਲਈ ਜ਼ਰੂਰੀ ਔਜ਼ਾਰ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਉਹ ਉਪਭੋਗਤਾ ਤੋਂ ਵਧੇਰੇ ਜ਼ਿੰਮੇਵਾਰੀ ਮੰਗਦੇ ਹਨ ਪਰ ਬਦਲੇ ਵਿੱਚ ਵੱਡੀ ਆਰਥਿਕ ਸੁਤੰਤਰਤਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

ਸਭ ਤੋਂ ਵਧੀਆ ਪਲੇਟਫਾਰਮ ਉਹ ਹੈ ਜੋ ਤੁਹਾਡੀ ਨਿਯੰਤਰਣ ਦੀ ਇੱਛਾ ਨੂੰ ਤੁਹਾਡੀ ਤਕਨੀਕੀ ਜਟਿਲਤਾ ਲਈ ਸਹਿਣਸ਼ੀਲਤਾ ਨਾਲ ਸੰਤੁਲਨ ਕਰਦਾ ਹੈ।