ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਟਰੇਡਿੰਗ ਦੀ ਦੁਨੀਆ ਵਿੱਚ ਪ੍ਰਵੇਸ਼ ਕਰਨਾ ਅਕਸਰ ਕੀਮਤ ਕਿਰਿਆ, ਬਜ਼ਾਰ ਰੁਝਾਨਾਂ ਅਤੇ ਅਸੈੱਟ ਚੋਣ ਉੱਤੇ ਭਾਰੀ ਧਿਆਨ ਕੇਂਦ੍ਰਿਤ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਲੰਬੇ ਸਮੇਂ ਦੀ ਲਾਭਕਾਰੀਤਾ ਦਾ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਨਿਰਧਾਰਕ ਪਲੇਟਫਾਰਮਾਂ ਉੱਤੇ ਕਾਰੋਬਾਰ ਕਰਨ ਦੀ ਲਾਗਤ ਹੈ। ਹਰ ਲੈਣ-ਦੇਣ, ਟ੍ਰਾਂਸਫਰ ਅਤੇ ਰੂਪਾਂਤਰਣ ਲਾਗਤ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਖਰਚੇ ਜੇਕਰ ਠੀਕ ਨਾ ਸਮਝੇ ਅਤੇ ਪ੍ਰਬੰਧਿਤ ਨਾ ਕੀਤੇ ਜਾਣ ਤਾਂ ਚੁਪਚਾਪ ਲਾਭ ਨੂੰ ਖਾ ਜਾਂਦੇ ਹਨ।

ਨਵੇਂ ਟਰੇਡਰ ਅਕਸਰ ਆਧੁਨਿਕ ਐਕਸਚੇਂਜਾਂ ਵੱਲੋਂ ਵਰਤੇ ਜਾਂਦੇ ਗੁੰਝਲਦਾਰ ਫੀਸ ਸੰਰਚਨਾਵਾਂ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰ ਦਿੰਦੇ ਹਨ। ਇੱਕੋ ਟਰੇਡ ਉੱਤੇ ਨਿਰਦੋਸ਼ ਲਗਦਾ ਪ੍ਰਤੀਸ਼ਤ ਹਜ਼ਾਰਾਂ ਲੈਣ-ਦੇਣਾਂ ਉੱਤੇ ਕਾਫ਼ੀ ਵਧ ਜਾਂਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਪਲੇਟਫਾਰਮਾਂ ਦੇ ਆਰਥਿਕ ਮਾਡਲ ਨੂੰ ਸਮਝਣਾ ਵਿੱਤੀ ਕੁਸ਼ਲਤਾ ਵੱਲ ਪਹਿਲਾ ਕਦਮ ਹੈ। ਇਸ ਲਈ ਯੂਜ਼ਰ ਸਮਝੌਤਿਆਂ ਅਤੇ ਫੀਸ ਸੂਚੀਆਂ ਦੇ ਬਾਰੀਕ ਛਾਪ ਨੂੰ ਵਿਖੇੜਨਾ ਲੋੜੀਂਦਾ ਹੈ।

ਡਿਜੀਟਲ ਅਸੈੱਟ ਪਲੇਟਫਾਰਮਾਂ ਦਾ ਲੈਂਡਸਕੇਪ ਵਿਭਿੰਨ ਹੈ। ਇਹ ਕੇਂਦਰੀਕ੍ਰਿਤ ਆਰਡਰ-ਬੁੱਕ ਐਕਸਚੇਂਜਾਂ ਤੋਂ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਪ੍ਰੋਟੋਕਾਲਾਂ ਅਤੇ ਯੂਜ਼ਰ-ਅਨੁਕੂਲ ਬ੍ਰੋਕਰੇਜ਼ਾਂ ਤੱਕ ਫੈਲਿਆ ਹੋਇਆ ਹੈ। ਹਰ ਕਿਸਮ ਦੀ ਵੇਨਿਊ ਵੱਖਰੇ ਰੈਵੇਨਿਊ ਮਾਡਲ ਉੱਤੇ ਕੰਮ ਕਰਦੀ ਹੈ। ਕੁਝ ਅੱਗੇ ਕਮਿਸ਼ਨ ਚਾਰਜ ਕਰਦੇ ਹਨ, ਜਦਕਿ ਹੋਰ ਅਸੈੱਟ ਕੀਮਤ ਵਿੱਚ ਆਪਣੀਆਂ ਲਾਗਤਾਂ ਲੁਕਾ ਦਿੰਦੇ ਹਨ।

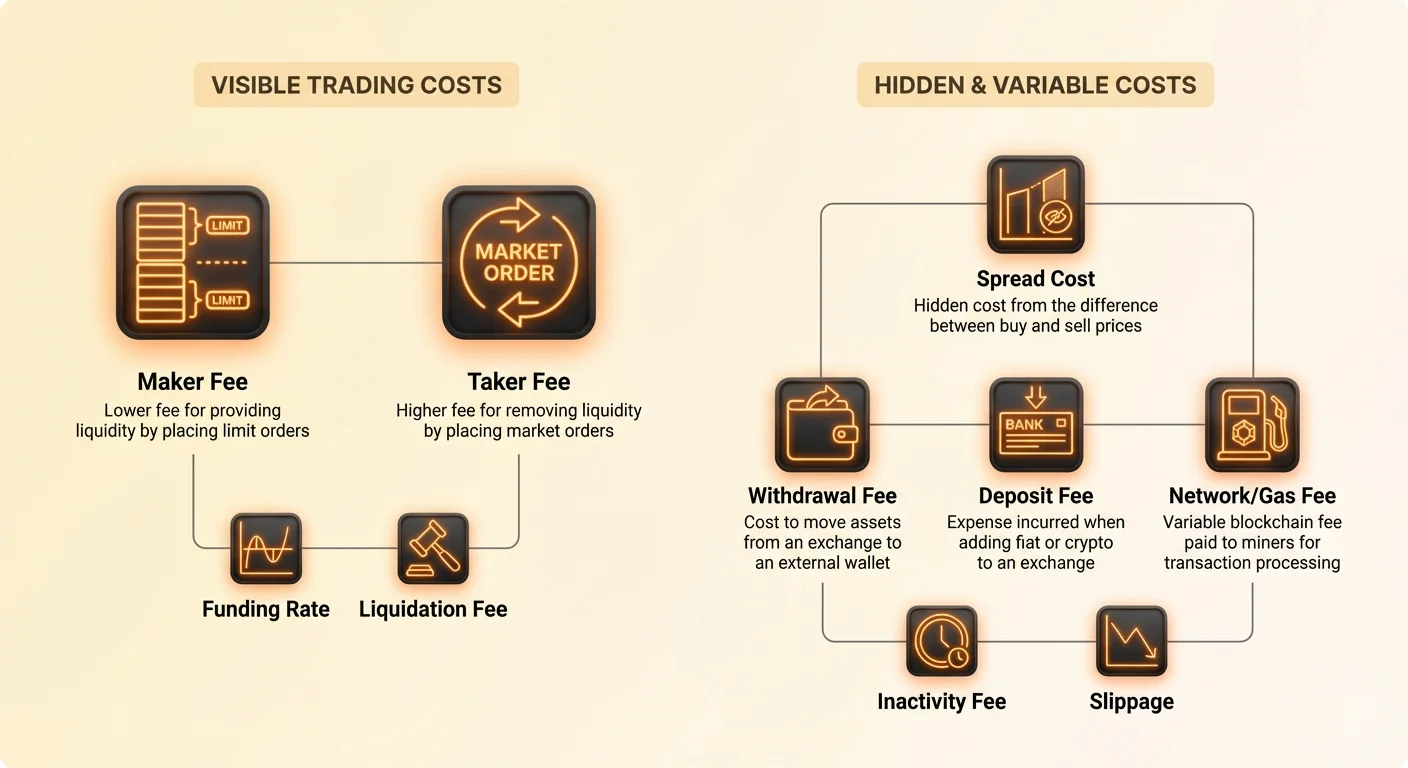

ਇਸ ਖੇਤਰ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ "maker," "taker," ਅਤੇ "spread" ਵਰਗੇ ਤਕਨੀਕੀ ਸ਼ਬਦਾਂ ਦੀ ਸਪੱਸ਼ਟ ਸਮਝ ਚਾਹੀਦੀ ਹੈ। ਇਸ ਵਿੱਚ ਬਲਾਕਚੇਨ ਨੈੱਟਵਰਕਾਂ ਵੱਲੋਂ ਥੋਪੀਆਂ ਬਾਹਰੀ ਲਾਗਤਾਂ ਨੂੰ ਮਾਨਤਾ ਦੇਣਾ ਵੀ ਸ਼ਾਮਲ ਹੈ, ਜਿਵੇਂ ਮਾਈਨਰ ਫੀਸਾਂ, ਜੋ ਅਕਸਰ ਯੂਜ਼ਰ ਨੂੰ ਪਹੁੰਚਾ ਦਿੱਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਇਹ ਵਿਸ਼ਲੇਸ਼ਣ ਇਨ੍ਹਾਂ ਲਾਗਤਾਂ ਨੂੰ ਵਿਖੇੜਨ ਦਾ ਉਦੇਸ਼ ਰੱਖਦਾ ਹੈ ਤਾਂ ਜੋ ਕ੍ਰਿਪਟੋ ਟਰੇਡਿੰਗ ਦੀ ਵਿੱਤੀ ਹਕੀਕਤ ਦਾ ਸਪੱਸ਼ਟ ਚਿੱਤਰ ਪ੍ਰਦਾਨ ਕੀਤਾ ਜਾ ਸਕੇ।

ਐਕਸਚੇਂਜਾਂ ਦਾ ਆਰਥਿਕ ਮਾਡਲ

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਐਕਸਚੇਂਜ ਕਾਰੋਬਾਰ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਚਲਾਉਣ ਲਈ ਕਾਫ਼ੀ ਪੂੰਜੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਉਹਨਾਂ ਨੂੰ ਮਜ਼ਬੂਤ ਸੁਰੱਖਿਆ ਅਵਕਾਸ਼, ਸਰਵਰ ਸਮਰੱਥਾ, ਗਾਹਕ ਸਹਾਇਤਾ ਟੀਮਾਂ ਅਤੇ ਕਾਨੂੰਨੀ ਅਨੁਸਰਣ ਵਿਭਾਗਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣਾ ਪੈਂਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਓਪਰੇਸ਼ਨਲ ਓਵਰਹੈੱਡਸ ਨੂੰ ਕਵਰ ਕਰਨ ਅਤੇ ਲਾਭ ਪੈਦਾ ਕਰਨ ਲਈ, ਉਹ ਵੱਖ-ਵੱਖ ਰੈਵੇਨਿਊ ਸਟ੍ਰੀਮਾਂ ਵਰਤਦੇ ਹਨ ਜੋ ਯੂਜ਼ਰ ਨੂੰ ਸਿੱਧਾ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀਆਂ ਹਨ।

ਅੱਧਿਕਾਂਸ ਪਲੇਟਫਾਰਮਾਂ ਲਈ ਮੁੱਖ ਰੈਵੇਨਿਊ ਸਰੋਤ ਟਰੇਡਿੰਗ ਫੀਸ ਹੈ। ਇਹ ਆਮ ਤੌਰ ਤੇ ਕੁੱਲ ਲੈਣ-ਦੇਣ ਵਾਲੀਊਮ ਦੇ ਪ੍ਰਤੀਸ਼ਤ ਵਜੋਂ ਗਿਣੀ ਜਾਂਦੀ ਹੈ। ਰਵਾਇਤੀ ਸਟਾਕ ਬ੍ਰੋਕਰੇਜ਼ ਜੋ ਜ਼ੇਰੋ-ਕਮਿਸ਼ਨ ਮਾਡਲਾਂ ਵੱਲ ਚਲੇ ਗਏ ਹਨ, ਉਲਟ ਕ੍ਰਿਪਟੋ ਉਦਯੋਗ ਵਿੱਚ ਬਜ਼ਾਰ ਦੀ ਖੰਡਿਤ ਅਤੇ ਅਸਥਿਰ ਪ੍ਰਕਿਰਤੀ ਕਾਰਨ ਪ੍ਰਤੀ-ਟਰੇਡ ਫੀਸਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ।

ਇੱਕ ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਰੈਵੇਨਿਊ ਸਟ੍ਰੀਮ "spread" ਹੈ। ਇਹ ਖਾਸ ਕਰਕੇ ਬ੍ਰੋਕਰੇਜ਼-ਸਟਾਈਲ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਆਮ ਹੈ ਜੋ ਨਵੀਨਤਮਾਂ ਲਈ ਟਰੇਡਿੰਗ ਅਨੁਭਵ ਨੂੰ ਸਰਲ ਬਣਾਉਂਦੀਆਂ ਹਨ। ਸਪ੍ਰੈੱਡ ਕਿਸੇ ਵੀ ਸਮੇਂ ਅਸੈੱਟ ਦੀ ਖਰੀਦ ਕੀਮਤ ਅਤੇ ਵਿਕਰੀ ਕੀਮਤ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਸਪ੍ਰੈੱਡ-ਅਧਾਰਤ ਮਾਡਲ ਵਿੱਚ, ਪਲੇਟਫਾਰਮ ਅਸੈੱਟ ਨੂੰ ਘੱਟ ਕੀਮਤ ਉੱਤੇ ਖਰੀਦਦਾ ਹੈ ਅਤੇ ਯੂਜ਼ਰ ਨੂੰ ਥੋੜ੍ਹੀ ਵੱਧ ਕੀਮਤ ਉੱਤੇ ਵੇਚਦਾ ਹੈ। ਯੂਜ਼ਰ ਨੂੰ ਰਵਾਇਤੀ ਅਰਥਾਂ ਵਿੱਚ "ਜ਼ੇਰੋ ਫੀਸਾਂ" ਅਦਾ ਕਰਨੀ ਪੈਂਦੀਆਂ ਹਨ, ਪਰ ਉਹ ਖਾਲੀ ਬਜ਼ਾਰ ਦਰ ਨਾਲੋਂ ਪ੍ਰੀਮੀਅਮ ਉੱਤੇ ਅਸੈੱਟ ਖਰੀਦ ਰਿਹਾ ਹੈ। ਇਹ ਮਾਰਕਅਪ ਪਲੇਟਫਾਰਮ ਦਾ ਲਾਭ ਹਾਸਲ ਹੈ।

ਟਰੇਡਿੰਗ ਵੇਨਿਊਆਂ ਵਿਚਕਾਰ ਅੰਤਰ

ਲਾਗਤਾਂ ਨੂੰ ਅਸਰਦਾਰ ਢੰਗ ਨਾਲ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨ ਲਈ, ਵੱਖ-ਵੱਖ ਕਿਸਮਾਂ ਦੀਆਂ ਟਰੇਡਿੰਗ ਵੇਨਿਊਆਂ ਵਿਚਕਾਰ ਅੰਤਰ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ (CEX) ਰਵਾਇਤੀ ਸਟਾਕ ਬਜ਼ਾਰਾਂ ਵਾਂਗ ਕੰਮ ਕਰਦੇ ਹਨ। ਉਹ ਆਰਡਰ ਬੁੱਕ ਵਰਤਦੇ ਹਨ ਜਿੱਥੇ ਖਰੀਦਦਾਰ ਅਤੇ ਵਿਕਰੇਤਾ ਆਪਣੀਆਂ ਕੀਮਤਾਂ ਲਿਸਟ ਕਰਦੇ ਹਨ। ਐਕਸਚੇਂਜ ਮੱਧਸਥੀ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਇਨ੍ਹਾਂ ਆਰਡਰਾਂ ਨੂੰ ਮਿਲਾਉਂਦਾ ਹੈ ਅਤੇ ਦੋਹਾਂ ਪਾਸਿਆਂ ਤੋਂ ਕੱਟ ਲੈਂਦਾ ਹੈ।

ਬ੍ਰੋਕਰੇਜ਼ ਪਲੇਟਫਾਰਮ ਅਕਸਰ ਵੱਖਰੇ ਢੰਗ ਨਾਲ ਕੰਮ ਕਰਦੇ ਹਨ। ਉਹ ਤੁਹਾਡੇ ਟਰੇਡ ਦੇ ਕਾਊਂਟਰਪਾਰਟੀ ਵਜੋਂ ਕੰਮ ਕਰ ਸਕਦੇ ਹਨ ਜਾਂ ਤੁਹਾਡਾ ਆਰਡਰ ਹੋਰ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਭੇਜ ਸਕਦੇ ਹਨ। ਕਿਉਂਕਿ ਉਹ ਗ੍ਰੇਨੂਲਰ ਕੰਟਰੋਲ ਉੱਤੇ ਆਸਾਨੀ ਅਤੇ ਗਤੀ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ, ਉਹ ਅਕਸਰ ਵੱਧ ਕੁੱਲ ਲਾਗਤ ਚਾਰਜ ਕਰਦੇ ਹਨ। ਇਹ ਲਾਗਤਾਂ ਆਮ ਤੌਰ ਤੇ ਲਾਈਨ-ਆਈਟਮ ਕਮਿਸ਼ਨ ਵਜੋਂ ਨਹੀਂ ਵਿਖਾਈਆਂ ਜਾਂਦੀਆਂ ਸਗੋਂ ਕੀਮਤ ਸਪ੍ਰੈੱਡ ਵਿੱਚ ਲੁਕੀ ਹੁੰਦੀਆਂ ਹਨ।

ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਐਕਸਚੇਂਜ (DEX) ਕੋਡ ਅਤੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਾਂ ਉੱਤੇ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਬਿਨਾਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਉਹ ਕਾਰਪੋਰੇਟ ਮੱਧਸਥੀ ਨੂੰ ਹਟਾਉਂਦੇ ਹਨ, ਤਾਂ ਉਹ ਨੈੱਟਵਰਕ ਲਾਗਤਾਂ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਯੂਜ਼ਰਾਂ ਨੂੰ ਹਰ ਇੰਟਰੈਕਸ਼ਨ ਲਈ ਬਲਾਕਚੇਨ ਨੈੱਟਵਰਕ ਨੂੰ "ਗੈਸ" ਫੀਸ ਅਦਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਨੈੱਟਵਰਕ ਕੰਜੈਸ਼ਨ ਦੇ ਉੱਚ ਸਮੇਂ ਵਿੱਚ, ਇਹ ਫੀਸਾਂ ਕਈ ਵਾਰ ਟਰੇਡ ਦੀ ਕੀਮਤ ਤੋਂ ਵੀ ਵੱਧ ਜਾ ਸਕਦੀਆਂ ਹਨ।

ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਸਮਝਣਾ

ਅੱਧਿਕਾਂਸ ਪੇਸ਼ੇਵਰ ਟਰੇਡਿੰਗ ਪਲੇਟਫਾਰਮਾਂ ਦਾ ਕੇਂਦਰੀ ਮਕੈਨਿਜ਼ਮ ਆਰਡਰ ਬੁੱਕ ਹੈ। ਇਹ ਕੀਮਤ ਪੱਧਰ ਅਨੁਸਾਰ ਵੰਡਿਆ ਗਿਆ ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਆਰਡਰਾਂ ਦੀ ਰੀਅਲ-ਟਾਈਮ, ਗਤਿਸ਼ੀਲ ਲਿਸਟ ਹੈ। ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਸਮਝਣਾ "Maker vs. Taker" ਫੀਸ ਮਾਡਲ ਨੂੰ ਸਮਝਣ ਦੀ ਪੂਰਵਸ਼ਰਤੀ ਹੈ, ਜੋ ਸਰਗਰਮ ਟਰੇਡਿੰਗ ਲਈ ਉਦਯੋਗ ਮਾਪਦੰਡ ਹੈ।

ਆਰਡਰ ਬੁੱਕ ਬਜ਼ਾਰ ਦੀ ਤੁਰੰਤ ਸਪਲਾਈ ਅਤੇ ਮੰਗ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇੱਕ ਪਾਸੇ "bids" ਹਨ, ਜੋ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਖਰੀਦਣਾ ਚਾਹੁਣ ਵਾਲਿਆਂ ਦੇ ਖਰੀਦ ਆਰਡਰ ਹਨ। ਦੂਜੇ ਪਾਸੇ "asks" ਹਨ, ਜੋ ਆਪਣੇ ਅਸੈੱਟ ਘਟਾਉਣਾ ਚਾਹੁਣ ਵਾਲਿਆਂ ਦੇ ਵਿਕਰੀ ਆਰਡਰ ਹਨ।

ਜਦੋਂ ਇੱਕ ਟਰੇਡਰ ਬੁੱਕ ਉੱਤੇ ਮੌਜੂਦ ਆਰਡਰ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਆਰਡਰ ਪਾਉਂਦਾ ਹੈ, ਤਾਂ ਟਰੇਡ ਤੁਰੰਤ ਚਲਾਇਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਬੁੱਕ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਂਦਾ ਹੈ। ਉਲਟ, ਜਦੋਂ ਟਰੇਡਰ ਅਜੇ ਉਪਲਬਧ ਨਾ ਹੋਣ ਵਾਲੀ ਕੀਮਤ ਉੱਤੇ ਆਰਡਰ ਪਾਉਂਦਾ ਹੈ, ਤਾਂ ਉਹ ਆਰਡਰ ਬੁੱਕ ਉੱਤੇ ਬੈਠ ਜਾਂਦਾ ਹੈ ਅਤੇ ਕਿਸੇ ਹੋਰ ਨੂੰ ਉਸ ਨੂੰ ਲੈਣ ਦੀ ਉਡੀਕ ਕਰਦਾ ਹੈ। ਇਹ ਲਿਕਵਿਡਿਟੀ ਵਧਾਉਂਦਾ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਦੀ ਸੰਕਲਪਨਾ

ਲਿਕਵਿਡਿਟੀ ਉਸ ਅਸੈੱਟ ਨੂੰ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਦੀ ਆਸਾਨੀ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ ਜੋ ਇਸ ਦੀ ਸਥਿਰ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਨਾ ਕਰੇ। ਇੱਕ ਲਿਕਵਿਡ ਬਜ਼ਾਰ ਵਿੱਚ ਬਹੁਤ ਸਾਰੇ ਖਰੀਦਦਾਰ ਅਤੇ ਵਿਕਰੇਤਾ ਹੁੰਦੇ ਹਨ, ਜੋ ਵੱਡੇ ਲੈਣ-ਦੇਣ ਨੂੰ ਘੱਟੋ-ਘੱਟ ਕੀਮਤ ਸਲਿੱਪੇਜ ਨਾਲ ਹੋਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਐਕਸਚੇਂਜ ਲਿਕਵਿਡਿਟੀ ਲਈ ਬਹੁਤ ਉਤਸੁਕ ਹੁੰਦੇ ਹਨ ਕਿਉਂਕਿ ਇਹ ਵੱਧ ਟਰੇਡਰਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਦੀ ਹੈ।

ਟਰੇਡਰਾਂ ਨੂੰ ਇਹ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਲਈ, ਐਕਸਚੇਂਜਾਂ ਨੇ ਮੇਕਰ-ਟੇਕਰ ਫੀਸ ਮਾਡਲ ਵਿਕਸਿਤ ਕੀਤਾ। ਉਹ ਬੁੱਕ ਵਿੱਚ ਆਰਡਰ ਵਾਲੇ ਯੂਜ਼ਰਾਂ (ਮੇਕਰਾਂ) ਨੂੰ ਘੱਟ ਫੀਸਾਂ ਨਾਲ ਇਨਾਮ ਦਿੰਦੇ ਹਨ। ਇਸੇ ਸਮੇਂ, ਉਹ ਬੁੱਕ ਤੋਂ ਆਰਡਰ ਲੈਣ ਵਾਲੇ ਯੂਜ਼ਰਾਂ (ਟੇਕਰਾਂ) ਤੋਂ ਪ੍ਰੀਮੀਅਮ ਚਾਰਜ ਕਰਦੇ ਹਨ।

ਇਹ ਆਰਥਿਕ ਉਤਸ਼ਾਹਨ ਟਰੇਡਰ ਦੇ ਟੀਚਿਆਂ ਨੂੰ ਐਕਸਚੇਂਜ ਦੀ ਸਿਹਤ ਨਾਲ ਜੋੜਦਾ ਹੈ। ਧੀਰਜ ਰੱਖਣ ਵਾਲੇ ਅਤੇ ਆਪਣੀ ਕੀਮਤ ਦੀ ਉਡੀਕ ਕਰਨ ਵਾਲੇ ਟਰੇਡਰਾਂ ਨੂੰ ਡਿਸਕਾਉਂਟ ਮਿਲਦਾ ਹੈ। ਤੁਰੰਤ ਚਲਾਉਣ ਵਾਲੇ ਟਰੇਡਰ ਉਸ ਖਾਸੀਅਤ ਲਈ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਢਾਂਚਾ ਮੋਟਾ ਆਰਡਰ ਬੁੱਕ ਬਰਕਰਾਰ ਰੱਖਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ, ਕੀਮਤਾਂ ਨੂੰ ਸਥਿਰ ਕਰਦਾ ਹੈ।

ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਦੀ ਭੂਮਿਕਾ

ਪੇਸ਼ੇਵਰ ਮਾਰਕੀਟ ਮੇਕਰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਵਿੱਚ ਮਾਹਰ ਐਂਟਿਟੀਆਂ ਜਾਂ ਵਿਅਕਤੀ ਹਨ। ਉਹ ਵਿਭਿੰਨ ਕੀਮਤ ਬਿੰਦੂਆਂ ਉੱਤੇ ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਆਰਡਰ ਨਿਰੰਤਰ ਪਾਉਂਦੇ ਹਨ। ਇਸ ਨਾਲ ਉਹ ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਰਿਟੇਲ ਟਰੇਡਰਾਂ ਲਈ ਹਮੇਸ਼ਾ ਕਾਊਂਟਰਪਾਰਟੀ ਉਪਲਬਧ ਹੋਵੇ ਜੋ ਤੁਰੰਤ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣਾ ਚਾਹੁੰਦੇ ਹਨ।

ਐਕਸਚੇਂਜ ਇਨ੍ਹਾਂ ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਉੱਤੇ ਭਾਰੀ ਭਰੋਸਾ ਕਰਦੇ ਹਨ ਚਮਕੀਲੇ ਓਪਰੇਸ਼ਨਾਂ ਲਈ। ਬਿਨਾਂ ਉਨ੍ਹਾਂ ਦੇ, ਸਭ ਤੋਂ ਵੱਧ ਖਰੀਦ ਕੀਮਤ ਅਤੇ ਸਭ ਤੋਂ ਘੱਟ ਵਿਕਰੀ ਕੀਮਤ ਵਿਚਕਾਰ ਗੈਪ—ਜਿਸ ਨੂੰ ਬਿਡ-ਐਸਕ ਸਪ੍ਰੈੱਡ ਕਿਹਾ ਜਾਂਦਾ ਹੈ—ਬਹੁਤ ਚੌੜਾ ਹੋ ਜਾਵੇਗਾ। ਚੌੜਾ ਸਪ੍ਰੈੱਡ ਰੈਗੂਲਰ ਯੂਜ਼ਰਾਂ ਲਈ ਟਰੇਡਿੰਗ ਨੂੰ ਅਕਾਰਗਰ ਅਤੇ ਮਹਿੰਗਾ ਬਣਾਉਂਦਾ ਹੈ।

ਉਨ੍ਹਾਂ ਦੀ ਜ਼ਰੂਰੀ ਭੂਮਿਕਾ ਕਾਰਨ, ਉੱਚ-ਵਾਲੀਊਮ ਵਾਲੇ ਮਾਰਕੀਟ ਮੇਕਰ ਅਕਸਰ ਬਹੁਤ ਘੱਟ ਫੀਸਾਂ ਲਈ ਬਹਿਸ ਕਰਦੇ ਹਨ। ਕੁਝ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਉਨ੍ਹਾਂ ਨੂੰ ਰੀਬੇਟਸ ਵੀ ਮਿਲ ਸਕਦੇ ਹਨ, ਜਿਸਦਾ ਅਰਥ ਹੈ ਕਿ ਐਕਸਚੇਂਜ ਉਨ੍ਹਾਂ ਨੂੰ ਟਰੇਡ ਕਰਨ ਲਈ ਅਦਾ ਕਰਦਾ ਹੈ। ਔਸਤ ਰਿਟੇਲ ਟਰੇਡਰ ਲਈ, "ਮੇਕਰ" ਬਣਨਾ ਸਿਰਫ਼ ਘੱਟ ਫੀਸ ਟੀਅਰਾਂ ਤੱਕ ਪਹੁੰਚਣ ਲਈ ਮਾਰਕੀਟ ਆਰਡਰਾਂ ਨਾਲੋਂ ਲਿਮਿਟ ਆਰਡਰ ਵਰਤਣਾ ਹੀ ਹੈ।

ਮੇਕਰ ਫੀਸਾਂ ਨੂੰ ਵਿਖੇੜਨਾ

"Maker" ਉਹ ਬਜ਼ਾਰ ਹਿੱਸੇਦਾਰ ਹੈ ਜੋ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਤੁਸੀਂ ਮੇਕਰ ਬਣ ਜਾਂਦੇ ਹੋ ਜਦੋਂ ਤੁਸੀਂ ਇੱਕ ਅਜਿਹਾ ਆਰਡਰ ਪਾਉਂਦੇ ਹੋ ਜੋ ਤੁਰੰਤ ਨਾ ਭਰੇ। ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇਕਰ Bitcoin $50,000 ਉੱਤੇ ਟਰੇਡ ਹੋ ਰਿਹਾ ਹੈ, ਅਤੇ ਤੁਸੀਂ $49,500 ਉੱਤੇ ਖਰੀਦਣ ਲਈ ਲਿਮਿਟ ਆਰਡਰ ਪਾਉਂਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡਾ ਆਰਡਰ ਬੁੱਕ ਉੱਤੇ ਜਾਂਦਾ ਹੈ।

ਤੁਸੀਂ ਅਸਲ ਵਿੱਚ ਕਹਿ ਰਹੇ ਹੋ, "ਮੈਂ ਇਸ ਵਿਸ਼ੇਸ਼ ਕੀਮਤ ਉੱਤੇ Bitcoin ਖਰੀਦਣ ਲਈ ਤਿਆਰ ਹਾਂ।" ਜਦ ਤੱਕ ਬਜ਼ਾਰ ਕੀਮਤ $49,500 ਤੱਕ ਨਾ ਡਿੱਗੇ ਅਤੇ ਕੋਈ ਤੁਹਾਨੂੰ ਵੇਚਣਾ ਨਾ ਚੁਣੇ, ਤੁਹਾਡਾ ਆਰਡਰ ਖੁੱਲ੍ਹਾ ਰਹਿੰਦਾ ਹੈ। ਤੁਸੀਂ ਹੋਰ ਟਰੇਡਰਾਂ ਲਈ ਨਵਾਂ ਵਿਕਲਪ ਬਣਾਇਆ ਹੈ। ਤੁਸੀਂ ਬਜ਼ਾਰ ਨੂੰ ਡੂੰਘਾਈ ਵਧਾਈ ਹੈ।

ਕਿਉਂਕਿ ਤੁਸੀਂ ਐਕਸਚੇਂਜ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਮੋਟਾ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰ ਰਹੇ ਹੋ, ਤੁਹਾਨੂੰ ਮੇਕਰ ਫੀਸ ਚਾਰਜ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਫੀਸ ਲਗਭਗ ਹਰ ਜਗ੍ਹਾ ਟੇਕਰ ਫੀਸ ਨਾਲੋਂ ਘੱਟ ਹੁੰਦੀ ਹੈ। ਕੁਝ ਪਲੇਟਫਾਰਮਾਂ ਉੱਤੇ, ਮੇਕਰ ਫੀਸ 0.01% ਜਾਂ ਇੱਥੋਂ ਵੀ 0% ਤੱਕ ਘੱਟ ਹੋ ਸਕਦੀ ਹੈ।

ਮੇਕਰ ਆਰਡਰਾਂ ਦੇ ਰਣਨੀਤਕ ਨਤੀਜੇ

ਮੇਕਰ ਆਰਡਰ ਵਰਤਣਾ ਲਾਗਤ-ਸਚੇਤ ਟਰੇਡਰਾਂ ਲਈ ਮੁੱਖ ਰਣਨੀਤੀ ਹੈ। ਇਸ ਨੂੰ ਧੀਰਜ ਅਤੇ ਕੀਮਤ ਟੀਚਿਆਂ ਨਾਲ ਸਖ਼ਤ ਪਾਲਣ ਦੀ ਲੋੜ ਹੈ। ਮੌਜੂਦਾ ਬਜ਼ਾਰ ਕੀਮਤ ਅਦਾ ਕਰਨ ਤੋਂ ਇਨਕਾਰ ਕਰਕੇ ਅਤੇ ਵਿਸ਼ੇਸ਼ ਐਂਟਰੀ ਜਾਂ ਐਗਜ਼ਿਟ ਪੁਆਇੰਟ ਸੈੱਟ ਕਰਕੇ, ਟਰੇਡਰ ਆਪਣੀਆਂ ਲੈਣ-ਦੇਣ ਲਾਗਤਾਂ ਨੂੰ ਕਾਫ਼ੀ ਘਟਾ ਦਿੰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਮੇਕਰ ਹੋਣ ਦਾ ਖ਼ਤਰਾ ਨਾਨ-ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਹੈ। ਜੇਕਰ ਬਜ਼ਾਰ ਕੀਮਤ ਕਦੇ ਤੁਹਾਡੇ ਲਿਮਿਟ ਆਰਡਰ ਤੱਕ ਨਾ ਪਹੁੰਚੇ, ਤਾਂ ਟਰੇਡ ਨਹੀਂ ਹੋਵੇਗਾ। ਤੁਸੀਂ ਫੀਸਾਂ ਵਿੱਚ ਇੱਕ ਛੋਟਾ ਜਿਹਾ ਹਿੱਸਾ ਬਚਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਕੇ ਵੱਡੀ ਕੀਮਤ ਚਲਣ ਨੂੰ ਗੁਆ ਸਕਦੇ ਹੋ। ਇਹ ਲਾਗਤ ਕੁਸ਼ਲਤਾ ਅਤੇ ਅਵਸਰ ਲਾਗਤ ਵਿਚਕਾਰ ਵਪਾਰ ਹੈ।

ਇੱਕ ਹੋਰ ਪਹਿਲੂ ਇਹ ਹੈ ਕਿ ਮੇਕਰ ਆਰਡਰ ਪੈਸਿਵ ਹੁੰਦੇ ਹਨ। ਤੁਸੀਂ ਉਨ੍ਹਾਂ ਨੂੰ ਚਲਾਉਣ ਲਈ ਮਜਬੂਰ ਨਹੀਂ ਕਰ ਸਕਦੇ। ਤੁਸੀਂ ਬਜ਼ਾਰ ਦੇ ਤੁਹਾਡੀ ਕੀਮਤ ਵੱਲ ਵਧਣ ਉੱਤੇ ਨਿਰਭਰ ਹੋ। ਤੇਜ਼ ਗਤੀ ਵਾਲੇ ਅਸਥਿਰ ਬਜ਼ਾਰਾਂ ਵਿੱਚ, ਲਿਮਿਟ ਆਰਡਰਾਂ ਨਾਲ ਕੀਮਤ ਦਾ ਪਿੱਛਾ ਕਰਨਾ ਐਂਟਰੀ ਨੂੰ ਬਾਰ-ਬਾਰ ਗੁਆਉਣ ਦਾ ਨਤੀਜਾ ਦੇ ਸਕਦਾ ਹੈ ਜਿਵੇਂ ਕੀਮਤ ਦੌੜ ਜਾਂਦੀ ਹੈ।

ਮੇਕਰ ਲਾਗਤਾਂ ਦੀ ਗਣਨਾ

ਮੇਕਰ ਟਰੇਡ ਦੀ ਲਾਗਤ ਗਣਨਾ ਕਰਨ ਲਈ, ਤੁਸੀਂ ਲੈਣ-ਦੇਣ ਦੀ ਕੁੱਲ ਕੀਮਤ ਨੂੰ ਮੇਕਰ ਫੀਸ ਪ੍ਰਤੀਸ਼ਤ ਨਾਲ ਗੁਣਨ ਕਰੋ। ਜੇਕਰ ਤੁਸੀਂ $1,000 ਦੇ Ethereum ਖਰੀਦ ਰਹੇ ਹੋ ਅਤੇ ਮੇਕਰ ਫੀਸ 0.10% ਹੈ, ਤਾਂ ਫੀਸ $1.00 ਹੈ। ਇਹ ਰਕਮ ਆਮ ਤੌਰ ਤੇ ਤੁਹਾਨੂੰ ਮਿਲ ਰਹੀ ਵਾਲੀ ਕਰੰਸੀ ਤੋਂ ਕੱਟ ਲਈ ਜਾਂਦੀ ਹੈ।

ਜੇਕਰ ਤੁਸੀਂ Ethereum ਖਰੀਦ ਰਹੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ $1,000 ਦੇ ETH ਮਿਲਣਗੇ ਮਾਇਨਸ $1.00 ਦੇ ETH ਵਿੱਚ ਸਮਾਨ ਰਕਮ। ਜੇਕਰ ਤੁਸੀਂ ਵੇਚ ਰਹੇ ਹੋ, ਤਾਂ ਫੀਸ ਤੁਹਾਨੂੰ ਮਿਲ ਰਹੀ ਫਿਆਟ ਜਾਂ ਸਟੇਬਲਕਾਇਨ ਤੋਂ ਕੱਟੀ ਜਾਂਦੀ ਹੈ। ਵਿੱਤੀ ਲਾਭ-ਨੁਕਸਾਨ ਟੀਚਿਆਂ ਦੀ ਸਹੀ ਗਣਨਾ ਕਰਨ ਵੇਲੇ ਇਸ ਕਟੌਤੀ ਨੂੰ ਗਿਣਨਾ ਜ਼ਰੂਰੀ ਹੈ।

ਹਜ਼ਾਰਾਂ ਟਰੇਡਾਂ ਉੱਤੇ, 0.10% ਮੇਕਰ ਫੀਸ ਅਤੇ 0.50% ਸਟੈਂਡਰਡ ਫੀਸ ਵਿਚਕਾਰ ਅੰਤਰ ਵਿਸ਼ਾਲ ਹੈ। ਇਹ ਫੈਸਲਾ ਕਰ ਸਕਦਾ ਹੈ ਕਿ ਉੱਚ-ਕਿੰਬਤੀ ਵਾਲੀ ਟਰੇਡਿੰਗ ਰਣਨੀਤੀ ਕਾਰਗਰ ਹੈ ਜਾਂ ਫ੍ਰਿਕਸ਼ਨ ਲਾਗਤਾਂ ਰਾਹੀਂ ਖਾਤੇ ਨੂੰ ਧੀਮੇ-ਧੀਮੇ ਸੁੱਕਾ ਕਰ ਦੇਵੇਗੀ।

ਟੇਕਰ ਫੀਸਾਂ ਨੂੰ ਵਿਖੇੜਨਾ

"Taker" ਉਹ ਬਜ਼ਾਰ ਹਿੱਸੇਦਾਰ ਹੈ ਜੋ ਆਰਡਰ ਬੁੱਕ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਂਦਾ ਹੈ। ਤੁਸੀਂ ਟੇਕਰ ਬਣ ਜਾਂਦੇ ਹੋ ਜਦੋਂ ਤੁਸੀਂ ਬੁੱਕ ਉੱਤੇ ਮੌਜੂਦ ਆਰਡਰ ਨਾਲ ਤੁਰੰਤ ਮੇਲ ਖਾਂਦਾ ਆਰਡਰ ਪਾਉਂਦੇ ਹੋ। ਇਹ ਸਭ ਤੋਂ ਵੱਧ "Market" ਆਰਡਰਾਂ ਨਾਲ ਜੁੜਿਆ ਹੁੰਦਾ ਹੈ।

ਜੇਕਰ Bitcoin $50,000 ਉੱਤੇ ਟਰੇਡ ਹੋ ਰਿਹਾ ਹੈ ਅਤੇ ਤੁਸੀਂ ਮਾਰਕੀਟ ਖਰੀਦ ਆਰਡਰ ਦਿੰਦੇ ਹੋ, ਤਾਂ ਐਕਸਚੇਂਜ ਇੰਜਣ ਤੁਹਾਨੂੰ ਬੁੱਕ ਉੱਤੇ ਸਭ ਤੋਂ ਸਸਤੀ ਉਪਲਬਧ ਵਿਕਰੀ ਆਰਡਰ ਨਾਲ ਤੁਰੰਤ ਮਿਲਾਉਂਦਾ ਹੈ। ਤੁਸੀਂ ਉਹ ਲਿਕਵਿਡਿਟੀ "ਲੈ ਰਹੇ" ਹੋ। ਤੁਸੀਂ ਤੁਰੰਤ ਚਲਾਉਣ ਦੀ ਮੰਗ ਕਰਦੇ ਹੋ ਅਤੇ ਮੌਜੂਦਾ ਪੁੱਛਣ ਵਾਲੀ ਕੀਮਤ ਅਦਾ ਕਰਨ ਲਈ ਤਿਆਰ ਹੋ।

ਕਿਉਂਕਿ ਤੁਸੀਂ ਆਰਡਰ ਬੁੱਕ ਦੀ ਡੂੰਘਾਈ ਘਟਾ ਰਹੇ ਹੋ, ਐਕਸਚੇਂਜ ਤੁਹਾਨੂੰ ਵੱਧ ਪ੍ਰੀਮੀਅਮ ਚਾਰਜ ਕਰਦਾ ਹੈ। ਟੇਕਰ ਫੀਸਾਂ ਆਮ ਤੌਰ ਤੇ ਮੇਕਰ ਫੀਸਾਂ ਨਾਲੋਂ ਵੱਧ ਹੁੰਦੀਆਂ ਹਨ, ਕਈ ਵਾਰ ਕਾਫ਼ੀ ਮਾਰਜਿਨ ਨਾਲ। ਮੁੱਖ ਐਕਸਚੇਂਜਾਂ ਉੱਤੇ ਸਟੈਂਡਰਡ ਟੇਕਰ ਫੀਸਾਂ ਅਕਸਰ 0.10% ਤੋਂ 0.60% ਦੇ ਆਸਪਾਸ ਹੁੰਦੀਆਂ ਹਨ।

ਤੁਰੰਤਤਾ ਦੀ ਲਾਗਤ

ਟੇਕਰ ਫੀਸ ਅਸਲ ਵਿੱਚ ਗਤੀ ਦੀ ਕੀਮਤ ਹੈ। ਜਦੋਂ ਖ਼ਬਰਾਂ ਆਉਂਦੀਆਂ ਹਨ ਜਾਂ ਬਜ਼ਾਰ ਤੇਜ਼ੀ ਨਾਲ ਉੱਪਰ ਵਧਣ ਲੱਗਦਾ ਹੈ, ਟਰੇਡਰ ਲਿਮਿਟ ਆਰਡਰ ਭਰਨ ਦੀ ਉਡੀਕ ਨਹੀਂ ਕਰਨਾ ਚਾਹੁੰਦੇ। ਉਹ ਤੁਰੰਤ ਅੰਦਰ ਜਾਂ ਬਾਹਰ ਹੋਣਾ ਚਾਹੁੰਦੇ ਹਨ। ਟੇਕਰ ਫੀਸ ਉਸ ਚਲਾਉਣ ਦੀ ਨਿਸ਼ਚਿਤਤਾ ਲਈ ਅਦਾ ਕੀਤਾ ਜਾਂਦਾ ਪ੍ਰੀਮੀਅਮ ਹੈ।

ਘਬਰਾਹਟ ਵਾਲੀ ਵਿਕਰੀ ਦੇ ਸੀਨੇਅਰੀਓਜ਼ ਵਿੱਚ, ਟੇਕਰ ਫੀਸਾਂ ਦੂਜਰੀ ਚਿੰਤਾ ਬਣ ਜਾਂਦੀਆਂ ਹਨ। ਜੇਕਰ ਬਜ਼ਾਰ ਡਿੱਗ ਰਿਹਾ ਹੈ, ਤਾਂ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਤੁਰੰਤ ਬੰਦ ਕਰਨ ਲਈ ਵਧੇਰੇ 0.2% ਅਦਾ ਕਰਨਾ ਅਕਸਰ ਲਿਮਿਟ ਆਰਡਰ ਦੀ ਉਡੀਕ ਕਰਨ ਨਾਲੋਂ ਬਿਹਤਰ ਹੁੰਦਾ ਹੈ ਜੋ ਕੀਮਤ ਡਿੱਗਦੇ ਸਮੇਂ ਕਦੇ ਨਾ ਭਰੇ। ਇਸ ਸੰਦਰਭ ਵਿੱਚ, ਟੇਕਰ ਫੀਸ ਲਿਕਵਿਡਿਟੀ ਪਹੁੰਚ ਦੀ ਬੀਮਾ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ।

ਹਾਲਾਂਕਿ, ਰੁਟੀਨ ਟਰੇਡਿੰਗ ਲਈ, ਸਿਰਫ਼ ਮਾਰਕੀਟ ਆਰਡਰਾਂ ਉੱਤੇ ਨਿਰਭਰ ਰਹਿਣਾ ਖਰਾਬ ਆਦਤ ਹੈ। ਇਹ ਹਰ ਟਰੇਡ ਉੱਤੇ ਘਰਸ਼ਣ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ। ਨਵੇਂ ਟਰੇਡਰ ਅਕਸਰ ਮਾਰਕੀਟ ਆਰਡਰਾਂ ਨੂੰ ਡਿਫਾਲਟ ਕਰਦੇ ਹਨ ਕਿਉਂਕਿ ਉਹ ਸਰਲ ਅਤੇ ਤੁਰੰਤ ਹਨ, ਬਿਨਾਂ ਇਸਦੇ ਪਤਾ ਕਿ ਉਹ ਪਲੇਟਫਾਰਮ ਉੱਤੇ ਸਭ ਤੋਂ ਵੱਧ ਸੰਭਾਵਿਤ ਦਰ ਅਦਾ ਕਰ ਰਹੇ ਹਨ।

ਫੀਸ ਟੀਅਰਾਂ ਦੀ ਤੁਲਨਾ

| ਕਾਰਵਾਈ | ਆਰਡਰ ਕਿਸਮ | ਫੀਸ ਪੱਧਰ | ਲਿਕਵਿਡਿਟੀ ਉੱਤੇ ਪ੍ਰਭਾਵ |

|---|---|---|---|

| Maker | Limit Order | ਘੱਟ | ਲਿਕਵਿਡਿਟੀ ਵਧਾਉਂਦਾ ਹੈ |

| Taker | Market Order | ਉੱਚ | ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਂਦਾ ਹੈ |

| Taker | Stop Loss | ਉੱਚ | ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਂਦਾ ਹੈ |

ਸਟੌਪ-ਲੌਸ ਆਰਡਰ ਆਮ ਤੌਰ ਤੇ ਟ੍ਰਿਗਰ ਕੀਮਤ ਪਹੁੰਚਣ ਤੋਂ ਬਾਅਦ ਮਾਰਕੀਟ ਆਰਡਰ ਵਜੋਂ ਚਲਾਏ ਜਾਂਦੇ ਹਨ। ਇਸਦਾ ਅਰਥ ਹੈ ਕਿ ਸੁਰੱਖਿਆ ਸਟੌਪਸ, ਜੋ ਖ਼ਤਰੇ ਪ੍ਰਬੰਧਨ ਲਈ ਜ਼ਰੂਰੀ ਹਨ, ਲਗਭਗ ਹਮੇਸ਼ਾ ਟੇਕਰ ਫੀਸਾਂ ਪੈਦਾ ਕਰਨਗੇ। ਇਹ ਪੂੰਜੀ ਦੀ ਰੱਖਿਆ ਦੀ ਅਟੱਲ ਲਾਗਤ ਹੈ।

ਕੁਝ ਅਡਵਾਂਸਡ ਟਰੇਡਰ ਐਗਜ਼ਿਟਸ ਉੱਤੇ ਵੀ ਮੇਕਰ ਫੀਸਾਂ ਪੈਦਾ ਕਰਨ ਲਈ "Stop Limit" ਆਰਡਰ ਵਰਤਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਸ ਵਿੱਚ ਖ਼ਤਰਾ ਹੈ ਕਿ ਤਿੱਖੇ ਕਰੈਸ਼ ਦੌਰਾਨ ਲਿਮਿਟ ਕੀਮਤ ਨੂੰ ਛੇਤੀ ਕੀਤਾ ਜਾਵੇ, ਪੋਜ਼ੀਸ਼ਨ ਖੁੱਲ੍ਹੀ ਛੱਡ ਦਿੰਦੀ ਹੈ। ਟੇਕਰ ਫੀਸ ਐਗਜ਼ਿਟ ਦੀ ਗਾਰੰਟੀ ਦੀ ਲਾਗਤ ਹੈ।

ਸਪ੍ਰੈੱਡ ਫੀਸਾਂ ਦੀ ਯਾਂਤਰਿਕਤਾ

ਜਦੋਂਕਿ ਮੇਕਰ ਅਤੇ ਟੇਕਰ ਫੀਸਾਂ ਪਾਰਦਰਸ਼ੀ ਹਨ ਅਤੇ ਫੀਸ ਸੂਚੀਆਂ ਉੱਤੇ ਲਿਸਟ ਕੀਤੀਆਂ ਹਨ, ਸਪ੍ਰੈੱਡ ਫੀਸਾਂ ਅਕਸਰ ਅਸਪੱਸ਼ਟ ਹੁੰਦੀਆਂ ਹਨ। ਬ੍ਰੋਕਰੇਜ਼ ਪਲੇਟਫਾਰਮ ਅਤੇ ਮੁੱਖ ਐਕਸਚੇਂਜਾਂ ਉੱਤੇ "ਕਨਵਰਟ" ਵਾਲੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਅਕਸਰ ਸਪ੍ਰੈੱਡ ਵਰਤਦੀਆਂ ਹਨ। ਸਪ੍ਰੈੱਡ ਪਲੇਟਫਾਰਮ ਵੱਲੋਂ ਦੱਸੀ ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਕੀਮਤ ਵਿਚਕਾਰ ਗੈਪ ਹੈ।

ਜੇਕਰ ਟੋਕਨ ਦੀ ਗਲੋਬਲ ਬਜ਼ਾਰ ਕੀਮਤ $100 ਹੈ, ਤਾਂ ਬ੍ਰੋਕਰ ਤੁਹਾਨੂੰ $101 ਦੀ ਖਰੀਦ ਕੀਮਤ ਅਤੇ $99 ਦੀ ਵਿਕਰੀ ਕੀਮਤ ਦੱਸ ਸਕਦਾ ਹੈ। ਦੋਹਾਂ ਪਾਸਿਆਂ ਉੱਤੇ ਉਹ $1 ਅੰਤਰ ਸਪ੍ਰੈੱਡ ਹੈ। ਤੁਹਾਨੂੰ ਵੱਖਰੀ "ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸ" ਨਹੀਂ ਚਾਰਜ ਕੀਤੀ ਜਾਂਦੀ, ਇਸ ਲਈ ਪਲੇਟਫਾਰਮ ਦਾਅਵਾ ਕਰਦਾ ਹੈ ਕਿ ਟਰੇਡ ਮੁਫ਼ਤ ਹੈ।

ਹਕੀਕਤ ਵਿੱਚ, ਤੁਸੀਂ ਬਜ਼ਾਰ ਕੀਮਤ ਉੱਤੇ ਖਰੀਦ ਕੇ 1% ਫੀਸ ਅਦਾ ਕੀਤੀ ਹੈ। ਇਹ ਲਾਗਤ ਤੁਰੰਤ ਅਹਿਸਾਸ ਹੁੰਦੀ ਹੈ; ਜਿਵੇਂ ਹੀ ਤੁਸੀਂ ਅਸੈੱਟ ਖਰੀਦਦੇ ਹੋ, ਤੁਸੀਂ ਤਕਨੀਕੀ ਤੌਰ ਤੇ ਨੁਕਸਾਨ ਵਿੱਚ ਹੋ ਜਾਂਦੇ ਹੋ ਜਦ ਤੱਕ ਕੀਮਤ ਸਪ੍ਰੈੱਡ ਕਵਰ ਕਰਨ ਲਈ ਵਧ ਨਾ ਜਾਵੇ। ਇਹ ਉਹ ਗੁਪਤ ਲਾਗਤ ਹੈ ਜੋ ਬਹੁਤ ਸਾਰੇ ਨਵੀਨਤਮਾਂ ਨੂੰ ਭਰਮਾਉਂਦੀ ਹੈ।

ਸਪ੍ਰੈੱਡਾਂ ਵਿਰੁੱਧ ਕਮਿਸ਼ਨਾਂ ਦੀ ਤੁਲਨਾ

ਪਾਰਦਰਸ਼ੀ ਕਮਿਸ਼ਨ-ਅਧਾਰਤ ਐਕਸਚੇਂਜ (ਮੇਕਰ/ਟੇਕਰ ਮਾਡਲ) ਆਮ ਤੌਰ ਤੇ ਸਪ੍ਰੈੱਡ-ਅਧਾਰਤ ਬ੍ਰੋਕਰਾਂ ਨਾਲੋਂ ਸਸਤੇ ਹੁੰਦੇ ਹਨ। 0.5% ਟੇਕਰ ਫੀਸ ਦਿਖਾਈ ਦਿੰਦੀ ਅਤੇ ਗਿਣੀ ਜਾ ਸਕਦੀ ਹੈ। ਅਸਥਿਰਤਾ ਦੌਰਾਨ ਚੌੜਾ ਹੋਣ ਵਾਲਾ ਵੇਰੀਏਬਲ ਸਪ੍ਰੈੱਡ ਟਰੇਡਰ ਨੂੰ ਟਰੇਡ ਚਲਾਉਣ ਤੱਕ 1% ਤੋਂ 3% ਤੱਕ ਲਾਗਤ ਪਾ ਸਕਦਾ ਹੈ ਬਿਨਾਂ ਉਨ੍ਹਾਂ ਨੂੰ ਪਤਾ ਚਲੇ।

ਸਪ੍ਰੈੱਡ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਅਨੁਸਾਰ ਉਤਰਦੇ-ਚੜ੍ਹਦੇ ਹਨ। ਸ਼ਾਂਤ ਕਾਲਾਂ ਵਿੱਚ, ਸਪ੍ਰੈੱਡ ਚੁਸਤ ਅਤੇ ਪ੍ਰਤੀਯੋਗੀ ਹੋ ਸਕਦੇ ਹਨ। ਬਜ਼ਾਰ ਕਰੈਸ਼ ਜਾਂ ਵੱਡੇ ਪੰਪ ਦੌਰਾਨ, ਸਪ੍ਰੈੱਡ ਅਕਸਰ ਕਾਫ਼ੀ ਚੌੜੇ ਹੋ ਜਾਂਦੇ ਹਨ। ਬ੍ਰੋਕਰ ਇਹ ਪਿੱਛੇ ਆਰਡਰ ਚਲਾਉਂਦੇ ਸਮੇਂ ਤੇਜ਼ ਕੀਮਤ ਬਦਲਾਅ ਤੋਂ ਆਪਣੇ ਆਪ ਨੂੰ ਬਚਾਉਣ ਲਈ ਕਰਦੇ ਹਨ।

ਟਰੇਡਰਾਂ ਨੂੰ "ਆਲ-ਇਨ" ਲਾਗਤ ਦੀ ਤੁਲਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਇਸਦਾ ਅਰਥ ਹੈ ਸਪੌਟ ਬਜ਼ਾਰ ਇੰਡੈਕਸ ਤੋਂ ਕੀਮਤ ਵਿਚਲਨ ਗਣਨਾ ਕਰਨਾ ਪਲੱਸ ਕੋਈ ਵੀ ਕਮਿਸ਼ਨ। ਅਕਸਰ, ਬ੍ਰੋਕਰ ਉੱਤੇ "ਮੁਫ਼ਤ" ਟਰੇਡ ਪੇਸ਼ੇਵਰ ਐਕਸਚੇਂਜ ਉੱਤੇ ਕਮਿਸ਼ਨ-ਅਧਾਰਤ ਟਰੇਡ ਨਾਲੋਂ ਕਾਫ਼ੀ ਮਹਿੰਗੀ ਹੁੰਦੀ ਹੈ।

ਕਨਵਰਜ਼ਨਾਂ ਵਿੱਚ ਲੁਕੀ ਲਾਗਤਾਂ

ਬਹੁਤ ਸਾਰੇ ਐਕਸਚੇਂਜ ਇੱਕ ਸਰਲ "Convert" ਬਟਨ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਜੋ ਯੂਜ਼ਰਾਂ ਨੂੰ ਇੱਕ ਕ੍ਰਿਪਟੋ ਨੂੰ ਦੂਜੇ ਨਾਲ ਤੁਰੰਤ ਬਦਲਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਵਿਸ਼ੇਸ਼ਤਾ ਲਗਭਗ ਹਮੇਸ਼ਾ ਸਪ੍ਰੈੱਡ ਮਾਡਲ ਵਰਤਦੀ ਹੈ, ਭਾਵੇਂ ਐਕਸਚੇਂਜ ਆਪਣੇ ਪ੍ਰੋ ਟਰੇਡਿੰਗ ਇੰਟਰਫੇਸ ਉੱਤੇ ਮੇਕਰ/ਟੇਕਰ ਫੀਸਾਂ ਵਰਤੇ।

ਇੱਕ-ਕਲਿੱਕ ਸਵੈਪ ਦੀ ਸਹੂਲਤ ਪ੍ਰੀਮੀਅਮ ਉੱਤੇ ਆਉਂਦੀ ਹੈ। ਐਕਸਚੇਂਜ ਕਾਊਂਟਰਪਾਰਟੀ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ ਜਾਂ ਟਰੇਡ ਨੂੰ ਇੰਸਟੈਂਟ ਸੈੱਟਲਮੈਂਟ ਸਿਸਟਮ ਰਾਹੀਂ ਭੇਜਦਾ ਹੈ ਜੋ ਸਪ੍ਰੈੱਡ ਦੀ ਮੰਗ ਕਰਦਾ ਹੈ। ਪੈਸੇ ਬਚਾਉਣ ਵਾਲੇ ਯੂਜ਼ਰਾਂ ਨੂੰ "Convert" ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਤੋਂ ਬਚਣਾ ਚਾਹੀਦਾ ਹੈ ਅਤੇ ਬਦਲੇ ਵਿੱਚ ਸਪਾਟ ਮਾਰਕੀਟ ਪੇਅਰ ਵਰਤਣੇ ਚਾਹੀਦੇ ਹਨ।

ਉਦਾਹਰਨ ਵਜੋਂ, BTC ਨੂੰ ਸਿੱਧੇ ETH ਵਿੱਚ ਬਦਲਣਾ 1% ਸਪ੍ਰੈੱਡ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ। BTC ਨੂੰ USD ਵਿੱਚ ਵੇਚਣਾ (ਮੇਕਰ ਫੀਸ) ਅਤੇ ਫਿਰ USD ਨਾਲ ETH ਖਰੀਦਣਾ (ਮੇਕਰ ਫੀਸ) ਕੁੱਲ 0.2% ਲਾਗਤ ਪਾ ਸਕਦਾ ਹੈ। ਵਧੇਰੇ ਕਦਮਾਂ ਨੂੰ ਵੱਧ ਯਤਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਪਰ ਕਾਫ਼ੀ ਬਚਤ ਹੁੰਦੀ ਹੈ।

ਵਿਥਡਰਾਅ ਫੀਸਾਂ: ਐਗਜ਼ਿਟ ਟੈਕਸ

ਜਦੋਂ ਟਰੇਡਿੰਗ ਲਾਭ ਸੁਰੱਖਿਅਤ ਹੋ ਜਾਂਦੇ ਹਨ, ਐਕਸਚੇਂਜ ਤੋਂ ਫੰਡ ਬਾਹਰ ਲੈਣਾ ਨਵੀਆਂ ਲਾਗਤਾਂ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਵਿਥਡਰਾਅ ਫੀਸਾਂ ਉਦੋਂ ਚਾਰਜ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ ਜਦੋਂ ਯੂਜ਼ਰ ਆਪਣੇ ਐਕਸਚੇਂਜ ਵਾਲੇਟ ਤੋਂ ਬਾਹਰੀ ਨਿੱਜੀ ਵਾਲੇਟ ਜਾਂ ਹੋਰ ਪਲੇਟਫਾਰਮ ਤੱਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਟ੍ਰਾਂਸਫਰ ਕਰਦਾ ਹੈ। ਇਹ ਫੀਸਾਂ ਹੈਰਾਨੀਜਨਕ ਤੌਰ ਤੇ ਉੱਚੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਵਿਥਡਰਾਅ ਫੀਸਾਂ ਆਮ ਤੌਰ ਤੇ ਦੋ ਹਿੱਸਿਆਂ ਨਾਲ ਬਣੀਆਂ ਹੁੰਦੀਆਂ ਹਨ, ਹਾਲਾਂਕਿ ਉਹ ਅਕਸਰ ਇੱਕੋ ਫਲੈਟ ਰੇਟ ਵਿੱਚ ਬੰਨ੍ਹੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਪਹਿਲਾ ਹਿੱਸਾ ਨੈੱਟਵਰਕ ਫੀਸ ਹੈ, ਜੋ ਐਕਸਚੇਂਜ ਬਲਾਕਚੇਨ ਉੱਤੇ ਲੈਣ-ਦੇਣ ਪ੍ਰੋਸੈੱਸ ਕਰਨ ਲਈ ਮਾਈਨਰਾਂ ਜਾਂ ਵੈਲੀਡੇਟਰਾਂ ਨੂੰ ਅਦਾ ਕਰਦਾ ਹੈ। ਦੂਜਾ ਹਿੱਸਾ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਰੱਖਿਆ ਜਾਂਦਾ ਪ੍ਰੋਸੈੱਸਿੰਗ ਫੀਸ ਹੈ।

ਐਕਸਚੇਂਜ ਅਕਸਰ ਲੈਣ-ਦੇਣ ਦੇ ਆਕਾਰ ਬਿਨਾਂ ਵਿਥਡਰਾਅ ਲਈ ਫਲੈਟ ਫੀਸ ਸੈੱਟ ਕਰਦੇ ਹਨ। ਉਦਾਹਰਨ ਵਜੋਂ, Bitcoin ਵਿਥਡਰਾਉਣਾ $100 ਜਾਂ $100,000 ਲਿਆਉਣ ਚਾਹੇ ਤਾਂ ਵੀ 0.0005 BTC ਲਾਗਤ ਪਾ ਸਕਦਾ ਹੈ। ਇਹ ਫਲੈਟ-ਰੇਟ ਢਾਂਚਾ ਛੋਟੇ ਟਰੇਡਰਾਂ ਨੂੰ ਅਸ਼ੁੱਧ ਤੌਰ ਤੇ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ।

ਨੈੱਟਵਰਕ ਵੇਰੀਏਬਲ ਲਾਗਤਾਂ

ਵੱਖ-ਵੱਖ ਬਲਾਕਚੇਨਾਂ ਦੀਆਂ ਲਾਗਤ ਸੰਰਚਨਾਵਾਂ ਬਹੁਤ ਵੱਖਰੀਆਂ ਹਨ। Bitcoin ਜਾਂ Ethereum ਵਿਥਡਰਾਉਣਾ ਬਲਾਕ ਸਪੇਸ ਦੀ ਉੱਚੀ ਮੰਗ ਕਾਰਨ ਮਹਿੰਗਾ ਹੋ ਸਕਦਾ ਹੈ। ਬੁਲ ਮਾਰਕੀਟਾਂ ਦੌਰਾਨ, ਸਾਧਾਰਨ ਟ੍ਰਾਂਸਫਰ $20 ਤੋਂ $50 ਤੱਕ ਨੈੱਟਵਰਕ ਫੀਸਾਂ ਪਾ ਸਕਦੇ ਹਨ।

ਉਲਟ, ਨਵੇਂ ਲੇਅਰ 1 ਬਲਾਕਚੇਨਾਂ ਅਕਸਰ ਨਿਰਰੋਸ਼ ਫੀਸਾਂ ਵਾਲੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। Solana, Litecoin, ਜਾਂ Ripple (XRP) ਵਰਗੇ ਨੈੱਟਵਰਕ ਲੈਣ-ਦੇਣ ਲਈ ਪੈਨੀਆਂ ਲਾਗਤ ਪਾਉਂਦੇ ਹਨ। ਸਮਾਰਟ ਟਰੇਡਰ ਅਕਸਰ ਐਕਸਚੇਂਜਾਂ ਵਿਚਕਾਰ ਕੀਮਤ ਘੁੰਮਾਉਣ ਲਈ ਘੱਟ-ਫੀਸ ਵਾਲੀ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਵਿੱਚ ਆਪਣੇ ਫੰਡ ਬਦਲ ਲੈਂਦੇ ਹਨ।

ਹਾਲਾਂਕਿ, ਇਹ ਰਣਨੀਤੀ ਟੈਕਸੇਬਲ ਘਟਨਾਵਾਂ ਅਤੇ ਟ੍ਰਾਂਸਫਰ ਦੌਰਾਨ ਕੀਮਤ ਅਸਥਿਰਤਾ ਨੂੰ ਟ੍ਰਿਗਰ ਕਰਦੀ ਹੈ। ਇਹ ਮੁੱਖ ਅਸੈੱਟ ਦੀ ਉੱਚੀ ਵਿਥਡਰਾਅ ਫੀਸ ਅਦਾ ਕਰਨ ਅਤੇ ਅਸੈੱਟਾਂ ਨੂੰ ਟ੍ਰਾਂਸਪੋਰਟ ਲਈ ਬਦਲਣ ਦੇ ਘਰਸ਼ਣ ਅਤੇ ਟੈਕਸ ਨਤੀਜਿਆਂ ਵਿਚਕਾਰ ਸੰਤੁਲਨ ਹੈ।

ਐਕਸਚੇਂਜ ਪ੍ਰੋਸੈੱਸਿੰਗ ਮਾਰਕਅਪਸ

ਐਕਸਚੇਂਜ ਅਕਸਰ ਅਸਲ ਨੈੱਟਵਰਕ ਲਾਗਤ ਨਾਲੋਂ ਵੱਧ ਚਾਰਜ ਕਰਦੇ ਹਨ। ਜੇਕਰ Bitcoin ਨੈੱਟਵਰਕ ਫੀਸ ਹੁਣ $5 ਹੈ, ਤਾਂ ਐਕਸਚੇਂਜ ਅਜੇ ਵੀ ਫਿਕਸਡ 0.0005 BTC (ਲਗਭਗ $25) ਫੀਸ ਚਾਰਜ ਕਰ ਸਕਦਾ ਹੈ। ਅੰਤਰ ਪਲੇਟਫਾਰਮ ਲਈ ਸਾਫ਼ ਲਾਭ ਹੈ।

ਕੁਝ ਯੂਜ਼ਰ-ਅਨੁਕੂਲ ਪਲੇਟਫਾਰਮ ਇੱਕ ਨਿਸ਼ਚਿਤ ਸੀਮਾ ਤੱਕ "ਮੁਫ਼ਤ ਵਿਥਡਰਾਅ" ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਐਕਸਚੇਂਜ ਨੈੱਟਵਰਕ ਲਾਗਤ ਨੂੰ ਮਾਰਕੀਟਿੰਗ ਖਰਚੇ ਵਜੋਂ ਗ੍ਰਹਿਣ ਕਰਦਾ ਹੈ। ਇਹ ਲਟਕੀਆਂ ਬਜ਼ਾਰਾਂ ਜਾਂ ਉੱਚ ਟਰੇਡਿੰਗ ਵਾਲੀਊਮ ਵਾਲੇ VIP ਯੂਜ਼ਰਾਂ ਲਈ ਆਮ ਹੈ।

ਡਿਪਾਜ਼ਿਟ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਵਿਥਡਰਾਅ ਫੀਸ ਸੂਚੀ ਜਾਂਚਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਕੁਝ ਪਲੇਟਫਾਰਮਾਂ ਕੋਲ ਘੱਟ ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਹਨ ਪਰ ਬਹੁਤ ਵੱਧ ਵਿਥਡਰਾਅ ਫੀਸਾਂ। ਉਹ ਸਸਤੇ ਚਲਾਉਣ ਨਾਲ ਟਰੇਡਰਾਂ ਨੂੰ ਲੁਬਾਉਂਦੇ ਹਨ ਅਤੇ ਫਿਰ ਉੱਚੀ ਐਗਜ਼ਿਟ ਲਾਗਤ ਨਾਲ ਫੰਡ ਨੂੰ ਫਸਾ ਲੈਂਦੇ ਹਨ, ਯੂਜ਼ਰਾਂ ਨੂੰ ਅਸੈੱਟ ਪਲੇਟਫਾਰਮ ਉੱਤੇ ਰੱਖਣ ਲਈ ਮਜਬੂਰ ਕਰਦੇ ਹਨ।

ਡਿਪਾਜ਼ਿਟ ਵਿਧੀਆਂ ਅਤੇ ਲਾਗਤਾਂ

ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਪੈਸੇ ਲਿਆਉਣਾ ਪਹਿਲਾ ਵਿੱਤੀ ਅੜਚਨ ਹੈ। ਫਿਆਟ ਕਰੰਸੀ (USD, EUR, ਆਦਿ) ਡਿਪਾਜ਼ਿਟ ਕਰਨ ਲਈ ਚੁਣੀ ਗਈ ਵਿਧੀ ਖਾਸ ਕਰਕੇ ਇਨਿਸ਼ੀਅਲ ਲਾਗਤ ਅਧਾਰ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀ ਹੈ। ਆਮ ਤੌਰ ਤੇ ਤਿੰਨ ਮੁੱਖ ਚੈਨਲ ਹੁੰਦੇ ਹਨ: ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ, ਕਾਰਡ ਅਦਾਇਗੀਆਂ ਅਤੇ ਤੀਸਰੇ-ਧਿਰ ਪ੍ਰੋਸੈੱਸਰ।

ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ (ACH, SEPA, Wire) ਆਮ ਤੌਰ ਤੇ ਸਭ ਤੋਂ ਹੌਲੀ ਪਰ ਸਸਤੀ ਵਿਧੀ ਹਨ। ਬਹੁਤ ਸਾਰੇ ਐਕਸਚੇਂਜ ਘਰੇਲੂ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਮੁਫ਼ਤ ਜਾਂ ਬਹੁਤ ਨਾਮੀ ਫੀਸ ਲਈ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਨੁਕਸਾਨ ਉਡੀਕ ਕਾਲ ਹੈ, ਜੋ ਕੁਝ ਘੰਟਿਆਂ ਤੋਂ ਲੈ ਕੇ ਕਈ ਵਪਾਰਕ ਦਿਨਾਂ ਤੱਕ ਹੋ ਸਕਦਾ ਹੈ।

ਕ੍ਰੈਡਿਟ ਅਤੇ ਡੈਬਿਟ ਕਾਰਡ ਖਰੀਦਾਂ ਤੁਰੰਤ ਪਰ ਮਹਿੰਗੀਆਂ ਹਨ। ਅਦਾਇਗੀ ਨੈੱਟਵਰਕ (Visa/Mastercard) ਐਕਸਚੇਂਜ ਨੂੰ ਪ੍ਰੋਸੈੱਸਿੰਗ ਫੀਸ ਚਾਰਜ ਕਰਦੇ ਹਨ, ਜੋ ਯੂਜ਼ਰ ਨੂੰ ਪਾਸ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਐਕਸਚੇਂਜ ਸਹੂਲਤ ਫੀਸ ਵੀ ਜੋੜਦਾ ਹੈ। ਕਾਰਡ ਡਿਪਾਜ਼ਿਟ ਲਈ ਕੁੱਲ ਫੀਸਾਂ ਅਕਸਰ 3% ਤੋਂ 5% ਦੇ ਵਿਚਕਾਰ ਹੁੰਦੀਆਂ ਹਨ।

ਤੀਸਰੇ-ਧਿਰ ਪ੍ਰੋਸੈੱਸਰ

ਪਲੇਟਫਾਰਮ ਅਕਸਰ PayPal, Simplex, ਜਾਂ Banxa ਵਰਗੇ ਅਦਾਇਗੀ ਪ੍ਰੋਸੈੱਸਰਾਂ ਨਾਲ ਜੁੜੇ ਹੁੰਦੇ ਹਨ। ਇਹ ਸੇਵਾਵਾਂ ਉਨ੍ਹਾਂ ਯੂਜ਼ਰਾਂ ਲਈ ਪੁਲ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ ਜੋ ਸਿੱਧੇ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਵਰਤ ਨਹੀਂ ਸਕਦੇ। ਜੇਕਰ ਸਹੂਲਤਮਈ ਹਨ, ਤਾਂ ਅਕਸਰ ਉਪਲਬਧ ਸਭ ਤੋਂ ਮਹਿੰਗੀ ਵਿਕਲਪ ਹੁੰਦੀਆਂ ਹਨ।

ਇਨ੍ਹਾਂ ਸੇਵਾਵਾਂ ਲਈ ਫੀਸਾਂ 5% ਤੋਂ 10% ਤੱਕ ਵਧ ਸਕਦੀਆਂ ਹਨ। ਤੀਸਰੇ-ਧਿਰ ਪ੍ਰੋਸੈੱਸਰ ਵਰਤਣ ਨਾਲ ਟਰੇਡਰ ਨੂੰ ਕਾਫ਼ੀ ਤੁਰੰਤ ਨੁਕਸਾਨ ਨਾਲ ਸ਼ੁਰੂਆਤ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਬਰਾਬਰ ਕਰਨ ਲਈ, ਅਸੈੱਟ ਨੂੰ ਡਿਪਾਜ਼ਿਟ ਫੀਸ ਤੋਂ ਵੱਧ ਵਧਣਾ ਪੈਂਦਾ ਹੈ, ਜੋ ਟਰੇਡਰ ਨੂੰ ਪਹਿਲੇ ਦਿਨ ਤੋਂ ਹੀ ਨੁਕਸਾਨ ਵਿੱਚ ਪਾਉਂਦਾ ਹੈ।

ਕੁਝ ਐਕਸਚੇਂਜਾਂ ਕੋਲ ਘੱਟ ਫੀਸਾਂ ਵਾਲੇ ਇਲੈਕਟ੍ਰਾਨਿਕ ਵਾਲੇਟਾਂ ਨਾਲ ਸਿੱਧੇ ਜੁੜਾਅ ਹਨ। ਹਾਲਾਂਕਿ, ਆਮ ਨਿਯਮ ਰਹਿੰਦਾ ਹੈ: ਜਿੰਨੀ ਤੇਜ਼ ਅਤੇ ਵਧੇਰੇ ਸਹੂਲਤਮਈ ਡਿਪਾਜ਼ਿਟ ਵਿਧੀ, ਓਨੀ ਵੱਧ ਫੀਸ। ਅੱਗੇ ਯੋਜਨਾ ਬਣਾਉਣਾ ਅਤੇ ਹੌਲੇ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਵਰਤਣਾ ਸਭ ਤੋਂ ਪੂੰਜੀ-ਕੁਸ਼ਲ ਵਿਧੀ ਹੈ।

ਵਾਲੀਊਮ-ਅਧਾਰਤ ਫੀਸ ਟੀਅਰਾਂ

ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜ ਅਰਥਨੀਤੀ ਦੇ ਸਕੇਲ ਉੱਤੇ ਕੰਮ ਕਰਦੇ ਹਨ। ਉਹ ਉੱਚ-ਵਾਲੀਊਮ ਟਰੇਡਿੰਗ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ ਕਿਉਂਕਿ ਇਹ ਲਿਕਵਿਡਿਟੀ ਨੂੰ ਡੂੰਘਾ ਕਰਦੀ ਹੈ ਅਤੇ ਨਿਰੰਤਰ ਰੈਵੇਨਿਊ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਇਹ ਹਾਸਲ ਕਰਨ ਲਈ, ਲਗਭਗ ਸਾਰੇ ਪੇਸ਼ੇਵਰ ਐਕਸਚੇਂਜ ਟੀਅਰਡ ਫੀਸ ਢਾਂਚੇ ਵਰਤਦੇ ਹਨ।

ਸਟੈਂਡਰਡ ਫੀਸਾਂ (ਉਦਾ., 0.50%) ਐਂਟਰੀ-ਲੈਵਲ ਯੂਜ਼ਰਾਂ ਲਈ ਲਾਗੂ ਹੁੰਦੀਆਂ ਹਨ। ਜਿਵੇਂ-ਜਿਵੇਂ ਯੂਜ਼ਰ ਦਾ 30-ਦਿਨਾਂ ਦਾ ਟਰੇਡਿੰਗ ਵਾਲੀਊਮ ਵਧਦਾ ਹੈ, ਉਹ VIP ਟੀਅਰਾਂ ਵੱਲ ਵਧ ਜਾਂਦਾ ਹੈ। ਹਰ ਟੀਅਰ ਘੱਟ ਮੇਕਰ ਅਤੇ ਟੇਕਰ ਫੀਸ ਖੋਲ੍ਹਦਾ ਹੈ। ਲੱਖਾਂ ਡਾਲਰ ਘੁੰਮਾਉਣ ਵਾਲੇ ਇੰਸਟੀਚਿਊਸ਼ਨਲ ਟਰੇਡਰ ਅਕਸਰ ਲਗਭਗ-ਜ਼ੇਰੋ ਫੀਸਾਂ ਅਦਾ ਕਰਦੇ ਹਨ।

ਔਸਤ ਰਿਟੇਲ ਟਰੇਡਰ ਲਈ, ਉੱਚੇ ਟੀਅਰਾਂ ਤੱਕ ਪਹੁੰਚਣਾ ਮੁਸ਼ਕਲ ਹੈ। ਹਾਲਾਂਕਿ, ਪਹਿਲੇ ਤੋਂ ਦੂਜੇ ਟੀਅਰ ਵੱਲ ਵਧਣਾ ਵੀ 10% ਤੋਂ 20% ਫੀਸ ਘਟਾਉਣ ਦਾ ਨਤੀਜਾ ਦੇ ਸਕਦਾ ਹੈ। ਅਗਲੇ ਟੀਅਰ ਲਈ ਥ੍ਰੈਸ਼ਹੋਲਡ ਜਾਂਚਣਾ ਲਾਭਦਾਇਕ ਹੈ; ਕਈ ਵਾਰ ਕੁਝ ਵਧੇਰੇ ਟਰੇਡ ਯੂਜ਼ਰ ਨੂੰ ਅਗਲੇ ਮਹੀਨੇ ਲਈ ਸਸਤੇ ਬ੍ਰੈਕਟ ਵਿੱਚ ਧੱਕ ਸਕਦੇ ਹਨ।

ਨੇਟਿਵ ਟੋਕਨ ਡਿਸਕਾਉਂਟਸ

ਬਹੁਤ ਸਾਰੇ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਨੇ ਆਪਣੇ ਯੂਟਿਲਿਟੀ ਟੋਕਨ ਜਾਰੀ ਕੀਤੇ ਹਨ। ਉਦਾਹਰਣਾਂ ਵਿੱਚ Binance Coin (BNB), KuCoin Token (KCS) ਅਤੇ ਹੋਰ ਸ਼ਾਮਲ ਹਨ। ਇਹ ਟੋਕਨ ਐਕਸਚੇਂਜ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਵੱਖ-ਵੱਖ ਕੰਮ ਕਰਦੇ ਹਨ, ਪਰ ਉਨ੍ਹਾਂ ਦੀ ਮੁੱਖ ਯੂਟਿਲਿਟੀ ਫੀਸ ਘਟਾਉਣਾ ਹੈ।

ਐਕਸਚੇਂਜ ਵਾਲੇਟ ਵਿੱਚ ਨੇਟਿਵ ਟੋਕਨ ਰੱਖਣਾ ਅਕਸਰ ਫੀਸ ਡਿਸਕਾਉਂਟ ਲਈ ਯੋਗ ਬਣਾਉਂਦਾ ਹੈ, ਆਮ ਤੌਰ ਤੇ 25% ਆਸਪਾਸ। ਬਦਲਵਾਂ ਵਜੋਂ, ਯੂਜ਼ਰ ਟਰੇਡ ਕੀਤੇ ਜਾਂ ਰਹੇ ਅਸੈੱਟ ਨਾਲੋਂ ਟੋਕਨ ਨਾਲ ਆਪਣੀਆਂ ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਅਦਾ ਕਰਨ ਦਾ ਵਿਕਲਪ ਚੁਣ ਸਕਦੇ ਹਨ। ਇਹ "dust" (ਛੋਟੀਆਂ, ਅਵਿਵਹਾਰਕ ਕ੍ਰਿਪਟੋ ਰਕਮਾਂ) ਨੂੰ ਇਕੱਠਾ ਹੋਣ ਤੋਂ ਰੋਕਦਾ ਹੈ ਅਤੇ ਲਾਗਤ ਘਟਾਉਂਦਾ ਹੈ।

ਡਿਸਕਾਉਂਟਸ ਲਈ ਨੇਟਿਵ ਟੋਕਨ ਵਰਤਣਾ ਟਰੇਡਿੰਗ ਲਾਗਤਾਂ ਨੂੰ ਤੁਰੰਤ ਘਟਾਉਣ ਦਾ ਸਭ ਤੋਂ ਆਸਾਨ ਤਰੀਕਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਟਰੇਡਰ ਨੂੰ ਐਕਸਚੇਂਜ ਟੋਕਨ ਦੀ ਕੀਮਤ ਅਸਥਿਰਤਾ ਨੂੰ ਖੋਲ੍ਹਦਾ ਹੈ। ਜੇਕਰ ਟੋਕਨ ਕਰੈਸ਼ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਪੂੰਜੀ ਕੀਮਤ ਵਿੱਚ ਨੁਕਸਾਨ ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਵਿੱਚ ਬਚਤ ਨੂੰ ਭਾਰੀ ਪਾ ਸਕਦਾ ਹੈ।

ਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿਰੁੱਧ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਲਾਗਤ ਸੰਰਚਨਾਵਾਂ

ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ (CEX) ਅਤੇ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਐਕਸਚੇਂਜ (DEX) ਵਿਚਕਾਰ ਚੋਣ ਲਾਗਤ ਸੰਰਚਨਾ ਵਿੱਚ ਮੁੱਢਲ ਬਦਲਾਅ ਦਰਸਾਉਂਦੀ ਹੈ। CEX ਆਰਡਰ ਮਿਲਾਉਣ ਅਤੇ ਕਸਟੋਡੀ ਦੀ ਸੇਵਾ ਲਈ ਚਾਰਜ ਕਰਦਾ ਹੈ। DEX ਬਲਾਕਚੇਨ ਨੈੱਟਵਰਕ ਦੇ ਵਰਤੋਂ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਇਨਸੈਂਟਿਵਜ਼ ਲਈ ਚਾਰਜ ਕਰਦਾ ਹੈ।

CEX ਉੱਤੇ, ਫੀਸ ਅਨੁਮਾਨਿਤ ਹੁੰਦੀ ਹੈ। ਇਹ ਟਰੇਡ ਦਾ ਪ੍ਰਤੀਸ਼ਤ ਹੈ। DEX ਉੱਤੇ, ਫੀਸ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰੋਵਾਈਡਰ ਫੀਸ (ਆਮ ਤੌਰ ਤੇ 0.3%) ਪਲੱਸ ਬਲਾਕਚੇਨ ਗੈਸ ਫੀਸ ਸ਼ਾਮਲ ਹੈ। ਗੈਸ ਫੀਸ ਟਰੇਡ ਆਕਾਰ ਨਾਲੋਂ ਫਲੈਟ ਹੈ ਪਰ ਨੈੱਟਵਰਕ ਮੰਗ ਨਾਲ ਵੇਰੀਏਬਲ ਹੈ।

ਛੋਟੇ ਟਰੇਡਾਂ ($100) ਲਈ, Ethereum ਵਰਗੇ ਮਹਿੰਗੇ ਚੇਨਾਂ ਉੱਤੇ DEX ਅਕਸਰ ਆਰਥਿਕ ਤੌਰ ਤੇ ਅਕਾਰਗਰ ਹੁੰਦਾ ਹੈ। $100 ਟਰੇਡ ਉੱਤੇ $50 ਗੈਸ ਫੀਸ 50% ਨੁਕਸਾਨ ਹੈ। ਵੱਡੇ ਟਰੇਡਾਂ ($100,000) ਲਈ, ਫਲੈਟ ਗੈਸ ਫੀਸ ਨਿਰਰੋਸ਼ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਅਸੈੱਟਾਂ ਉੱਤੇ ਕੰਟਰੋਲ ਮੁੱਖ ਮੁੱਲ ਪ੍ਰਸਤਾਵ ਬਣ ਜਾਂਦਾ ਹੈ।

DEX ਉੱਤੇ ਸਲਿੱਪੇਜ

DEX ਰਵਾਇਤੀ ਆਰਡਰ ਬੁੱਕਾਂ ਨਾਲੋਂ ਆਟੋਮੇਟਿਡ ਮਾਰਕੀਟ ਮੇਕਰਾਂ (AMMs) ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। AMM ਵਿੱਚ, ਕੀਮਤ ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਾਂ ਦੇ ਅਨੁਪਾਤ ਅਧਾਰਤ ਫਾਰਮੂਲੇ ਨਾਲ ਨਿਰਧਾਰਤ ਹੁੰਦੀ ਹੈ। ਵੱਡੇ ਟਰੇਡ ਪੂਲ ਨੂੰ ਕਾਫ਼ੀ ਅਸੰਤੁਲਿਤ ਕਰ ਸਕਦੇ ਹਨ, ਜਿਸ ਕਾਰਨ ਲੈਣ-ਦੇਣ ਦੌਰਾਨ ਕੀਮਤ ਟਰੇਡਰ ਵਿਰੁੱਧ ਬਦਲ ਜਾਂਦੀ ਹੈ।

ਇਹ ਘਟਨਾ ਸਲਿੱਪੇਜ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਜਦੋਂਕਿ ਇਹ CEX ਉੱਤੇ ਵੀ ਮੌਜੂਦ ਹੈ, ਇਹ ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਵਾਲੇ DEX ਉੱਤੇ ਵੱਧ ਉਚਿਤ ਹੁੰਦੀ ਹੈ। ਟਰੇਡਰ "ਸਲਿੱਪੇਜ ਟੌਲਰੈਂਸ" ਸੈੱਟ ਕਰ ਸਕਦੇ ਹਨ, ਪਰ ਇਸ ਨੂੰ ਬਹੁਤ ਘੱਟ ਸੈੱਟ ਕਰਨ ਨਾਲ ਲੈਣ-ਦੇਣ ਅਸਫਲ ਹੋ ਸਕਦਾ ਹੈ (ਗੈਸ ਫੀਸ ਨੂੰ ਬਰਬਾਦ ਕਰਦਾ ਹੈ), ਜਦਕਿ ਬਹੁਤ ਉੱਚਾ ਸੈੱਟ ਕਰਨ ਨਾਲ ਖਰਾਬ ਐਂਟਰੀ ਕੀਮਤ ਆਉਂਦੀ ਹੈ।

ਐਗ੍ਰੀਗੇਟਰ ਇਸ ਨੂੰ ਘੱਟ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦੇ ਹਨ ਟਰੇਡ ਨੂੰ ਵੱਖ-ਵੱਖ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਵਿੱਚ ਵੰਡ ਕੇ ਸਭ ਤੋਂ ਵਧੀਆ ਔਸਤ ਕੀਮਤ ਲੱਭਣ ਨਾਲ। ਹਾਲਾਂਕਿ, ਸਲਿੱਪੇਜ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਪਲੇਟਫਾਰਮਾਂ ਉੱਤੇ ਲੁਕੀ ਲਾਗਤ ਰਹਿੰਦੀ ਹੈ ਜੋ ਬ੍ਰੇਕ-ਈਵਨ ਵਿਸ਼ਲੇਸ਼ਣ ਵਿੱਚ ਗਿਣਨੀ ਚਾਹੀਦੀ ਹੈ।

ਸੁਰੱਖਿਆ ਦੀ ਕੀਮਤ

ਐਕਸਚੇਂਜ ਦੀ ਲਾਗਤ ਅਤੇ ਇਸ ਦੇ ਸੁਰੱਖਿਆ ਮਾਪਦੰਡਾਂ ਵਿਚਕਾਰ ਅਕਸਰ ਸਬੰਧ ਹੁੰਦਾ ਹੈ। "ਪ੍ਰੀਮੀਅਮ" ਐਕਸਚੇਂਜ ਜੋ ਵੱਧ ਫੀਸਾਂ ਚਾਰਜ ਕਰਦੇ ਹਨ ਅਕਸਰ ਰੈਗੂਲੇਟਰੀ ਅਨੁਸਰਣ, ਬੀਮਾ ਨੀਤੀਆਂ ਅਤੇ ਕੋਲਡ ਸਟੋਰੇਜ ਅਵਕਾਸ਼ ਵਿੱਚ ਭਾਰੀ ਨਿਵੇਸ਼ ਕਰਦੇ ਹਨ।

ਰੌਕ-ਬਾਟਮ ਫੀਸਾਂ ਵਾਲੇ ਬਜਟ ਐਕਸਚੇਂਜ ਗਾਹਕ ਸਹਾਇਤਾ ਜਾਂ ਸੁਰੱਖਿਆ ਪ੍ਰੋਟੋਕਾਲਾਂ ਉੱਤੇ ਕੋਨੇ ਕੱਟ ਸਕਦੇ ਹਨ। ਉਨ੍ਹਾਂ ਕੋਲ ਹੈਕ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਯੂਜ਼ਰਾਂ ਨੂੰ ਵਾਪਸ ਕਰਨ ਲਈ ਬੀਮਾ ਫੰਡ ਨਹੀਂ ਹੋ ਸਕਦਾ। ਇਸ ਅਰਥ ਵਿੱਚ, ਵੱਧ ਫੀਸਾਂ ਨੂੰ ਸੁਰੱਖਿਆ ਅਤੇ ਭਰੋਸੇਯੋਗਤਾ ਲਈ ਪ੍ਰੀਮੀਅਮ ਵਜੋਂ ਵੇਖਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਰੈਗੂਲੇਟਰੀ ਅਨੁਸਰਣ ਵੀ ਲਾਗਤ ਲਿਆਉਂਦਾ ਹੈ। ਸਖ਼ਤ ਐਰੀਆਵਾਂ (ਜਿਵੇਂ ਨਿਊਯਾਰਕ ਜਾਂ ਯੂਰਪ) ਵਿੱਚ ਲਾਇਸੰਸਡ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਉੱਚੀ ਆਡਿਟਿੰਗ ਅਤੇ ਕਾਨੂੰਨੀ ਲਾਗਤਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇਹ ਅਟੱਲ ਤੌਰ ਤੇ ਫੀਸਾਂ ਰਾਹੀਂ ਯੂਜ਼ਰ ਨੂੰ ਪਾਸ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਅਨ੍ਹੈਗੂਲੇਟਡ ਆਫਸ਼ੋਰ ਪਲੇਟਫਾਰਮਾਂ ਉੱਤੇ ਟਰੇਡ ਕਰਨ ਵਾਲੇ ਯੂਜ਼ਰ ਘੱਟ ਅਦਾ ਕਰਦੇ ਹਨ ਪਰ ਵੱਧ ਕਾਊਂਟਰਪਾਰਟੀ ਖ਼ਤਰਾ ਸਵੀਕਾਰ ਕਰਦੇ ਹਨ।

ਬੀਮਾ ਫੰਡ

ਕੁਝ ਟੌਪ-ਟੀਅਰ ਐਕਸਚੇਂਜ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਬੀਮਾ ਫੰਡ (SAFU ਫੰਡ, ਆਦਿ) ਬਰਕਰਾਰ ਰੱਖਦੇ ਹਨ। ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਦਾ ਇੱਕ ਹਿੱਸਾ ਇਸ ਰਿਜ਼ਰਵ ਵਿੱਚ ਜਾਂਦਾ ਹੈ। ਜੇਕਰ ਐਕਸਚੇਂਜ ਤੋੜਿਆ ਜਾਂਦਾ ਹੈ ਜਾਂ ਮਾਰਜਿਨ ਟਰੇਡਰ ਆਪਣੇ ਕੋਲੈਟਰਲ ਤੋਂ ਪਰੇ ਲਿਕਵੀਡੇਟ ਹੋ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਫੰਡ ਨੁਕਸਾਨ ਕਵਰ ਕਰਦਾ ਹੈ।

ਇਹ ਮਕੈਨਿਜ਼ਮ ਪਲੇਟਫਾਰਮ ਅਤੇ ਯੂਜ਼ਰ ਡਿਪਾਜ਼ਿਟਾਂ ਦੀ ਅਖੰਡਤਾ ਦੀ ਰੱਖਿਆ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਇਹ ਨੰਗੇ ਹਾਡ੍ਹਾਂ ਵਾਲੇ ਹੋਰ ਨਾਲੋਂ ਥੋੜ੍ਹੀ ਉੱਚੀ ਫੀਸ ਢਾਂਚੇ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਕਾਲੇ ਹੰਸ ਘਟਨਾਵਾਂ ਜਾਂ ਸਿਸਟਮਿਕ ਅਸਫਲਤਾਵਾਂ ਦੌਰਾਨ ਅਮੁਲੀਆ ਸੁਰੱਖਿਆ ਜਾਲ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਲੈਵਰੇਜ ਉੱਤੇ ਲਾਗਤਾਂ ਦਾ ਪ੍ਰਭਾਵ

ਲੈਵਰੇਜ (ਮਾਰਜਿਨ ਜਾਂ ਫਿਊਚਰਜ਼) ਨਾਲ ਟਰੇਡਿੰਗ ਨਵੀਂ ਲਾਗਤ ਪੱਧਰ ਪੇਸ਼ ਕਰਦੀ ਹੈ: ਫੰਡਿੰਗ ਰੇਟ। ਪਰਪੈਚੂਅਲ ਫਿਊਚਰਜ਼ ਕਾਂਟ੍ਰੈਕਟਾਂ ਵਿੱਚ, ਕੀਮਤ ਫੰਡਿੰਗ ਅਦਾਇਗੀਆਂ ਰਾਹੀਂ ਸਪਾਟ ਕੀਮਤ ਨਾਲ ਜੁੜੀ ਹੁੰਦੀ ਹੈ।

ਜੇਕਰ ਬਹੁਤ ਸਾਰੇ ਟਰੇਡਰ ਲੌਂਗ (ਕੀਮਤ ਵਧੇਗੀ ਦੀ ਬੇਟਿੰਗ) ਹਨ, ਤਾਂ ਉਨ੍ਹਾਂ ਨੂੰ ਸ਼ੌਰਟਸ ਨੂੰ ਫੀਸ ਅਦਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਜੇਕਰ ਬਹੁਤ ਸਾਰੇ ਸ਼ੌਰਟ ਹਨ, ਤਾਂ ਉਹ ਲੌਂਗਸ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਫੰਡਿੰਗ ਫੀਸ ਆਵਰਤੀ ਚਾਰਜ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਅਕਸਰ ਹਰ 8 ਘੰਟਿਆਂ ਵਿੱਚ।

ਜੇਕਰ ਰੇਟ ਆਮ ਤੌਰ ਤੇ ਛੋਟਾ (ਉਦਾ., 0.01%) ਹੁੰਦਾ ਹੈ, ਤਾਂ ਅਸਥਿਰ ਰੁਝਾਨਾਂ ਦੌਰਾਨ ਇਹ ਭਾਰੀ ਉੱਠ ਸਕਦਾ ਹੈ। ਹਫ਼ਤਿਆਂ ਲਈ ਲੈਵਰੇਜ ਪੋਜ਼ੀਸ਼ਨ ਖੁੱਲ੍ਹੀ ਰੱਖਣ ਨਾਲ ਫੰਡਿੰਗ ਫੀਸਾਂ ਮਾਰਜਿਨ ਦਾ ਕਾਫ਼ੀ ਹਿੱਸਾ ਖਾ ਸਕਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਮਾਰਜਿਨ ਟਰੇਡਿੰਗ ਲਈ ਫੰਡ ਉधार ਲੈਣ ਨਾਲ ਰੋਜ਼ਾਨਾ ਵਿਆਜ ਦਰਾਂ ਪੈਦਾ ਹੁੰਦੀਆਂ ਹਨ।

ਲਿਕਵੀਡੇਸ਼ਨ ਫੀਸਾਂ

ਲੈਵਰੇਜ ਟਰੇਡਿੰਗ ਵਿੱਚ ਸਭ ਤੋਂ ਗੰਭੀਰ ਲਾਗਤ ਲਿਕਵੀਡੇਸ਼ਨ ਫੀਸ ਹੈ। ਜੇਕਰ ਪੋਜ਼ੀਸ਼ਨ ਟਰੇਡਰ ਵਿਰੁੱਧ ਚੱਲ ਜਾਂਦੀ ਹੈ ਅਤੇ ਮਾਰਜਿਨ ਖਤਮ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਐਕਸਚੇਂਜ ਜ਼ਬਰਦਸਤੀ ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਦਾ ਹੈ। ਇਹ ਪ੍ਰਕਿਰਿਆ ਲਿਕਵੀਡੇਸ਼ਨ ਜੁਰਮਾਨਾ ਪੈਦਾ ਕਰਦੀ ਹੈ, ਜੋ ਸਟੈਂਡਰਡ ਟਰੇਡਿੰਗ ਫੀਸ ਨਾਲੋਂ ਕਾਫ਼ੀ ਵੱਧ ਹੁੰਦੀ ਹੈ।

ਇਹ ਜੁਰਮਾਨਾ ਬੀਮਾ ਫੰਡ ਵਿੱਚ ਜਾਂਦਾ ਹੈ। ਇਹ ਬੇਪਰਵਾਹ ਲੈਵਰੇਜ ਨੂੰ ਰੋਕਣ ਅਤੇ ਪੋਜ਼ੀਸ਼ਨ ਦੀ ਕੀਮਤ ਜ਼ੇਰੋ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗਣ ਤੋਂ ਪਹਿਲਾਂ ਬੰਦ ਕਰਨ ਤੋਂ ਖ਼ਤਰੇ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਬਣਾਇਆ ਗਿਆ ਹੈ। ਲਿਕਵੀਡੇਸ਼ਨ ਤੋਂ ਬਚਣਾ ਨਾ ਸਿਰਫ਼ ਪੂੰਜੀ ਨੂੰ ਬਚਾਉਣਾ ਹੈ; ਇਹ ਇਨ੍ਹਾਂ ਸਜ਼ਾਵਾਂ ਵਾਲੀਆਂ ਐਗਜ਼ਿਟ ਫੀਸਾਂ ਤੋਂ ਬਚਾਉਣਾ ਵੀ ਹੈ।

ਟਰੇਡਿੰਗ ਲਾਗਤਾਂ ਨੂੰ ਘਟਾਉਣ ਦੀਆਂ ਰਣਨੀਤੀਆਂ

ਫੀਸਾਂ ਘਟਾਉਣਾ ਟਰੇਡਿੰਗ ਐੱਜ ਨੂੰ ਸੁਧਾਰਨ ਦਾ ਸਭ ਤੋਂ ਭਰੋਸੇਯੋਗ ਤਰੀਕਾ ਹੈ। ਬਜ਼ਾਰ ਅਨਿਸ਼ਚਿਤ ਹੈ, ਪਰ ਫੀਸਾਂ ਨਿਰੰਤਰ ਹਨ। ਪਹਿਲੀ ਰਣਨੀਤੀ ਹੈ ਕਿ ਟਰੇਡ ਦੀ ਜ਼ਰੂਰਤ ਜਦੋਂ ਵੀ ਇਜਾਜ਼ਤ ਦੇਵੇ ਤਾਂ ਹਮੇਸ਼ਾ ਲਿਮਿਟ ਆਰਡਰ (ਮੇਕਰ) ਵਰਤੋ। ਇਸ ਨੂੰ ਧੀਰਜ ਅਤੇ ਯੋਜਨਾਬੰਦੀ ਦੀ ਲੋੜ ਹੈ ਪਰ ਤੁਰੰਤ ਬਚਤ ਦਿੰਦੀ ਹੈ।

ਦੂਜੀ ਰਣਨੀਤੀ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਬੈਚ ਕਰਨਾ ਹੈ। ਪੰਜ ਛੋਟੇ ਡਿਪਾਜ਼ਿਟ ਜਾਂ ਵਿਥਡਰਾਅ ਕਰਨ ਦੀ ਬਜਾਏ, ਫੰਡ ਇਕੱਠੇ ਕਰੋ ਅਤੇ ਇੱਕੋ ਲੈਣ-ਦੇਣ ਵਿੱਚ ਘੁੰਮਾਓ। ਇਹ ਫਲੈਟ-ਰੇਟ ਵਿਥਡਰਾਅ ਫੀਸਾਂ ਨੂੰ ਘਟਾਉਣ ਲਈ ਖਾਸ ਤੌਰ ਤੇ ਅਸਰਦਾਰ ਹੈ।

ਤੀਜਾ, ਟਰੇਡਰਾਂ ਨੂੰ ਆਪਣੀਆਂ ਡਿਪਾਜ਼ਿਟ ਵਿਧੀਆਂ ਨੂੰ ਅਨੁਕੂਲਿਤ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ACH ਟ੍ਰਾਂਸਫਰ ਲਈ ਬੈਂਕ ਖਾਤਾ ਜੋੜਨਾ ਸਮਾਂ ਲੈਂਦਾ ਹੈ ਪਰ ਕਾਰਡ ਵਰਤਣ ਨਾਲੋਂ ਹਰ ਡਿਪਾਜ਼ਿਟ ਉੱਤੇ 3% ਤੋਂ 5% ਬਚਾਉਂਦਾ ਹੈ। ਇਹ ਧੀਰਜ ਹਰ ਟਰੇਡ ਲਈ ਬਿਹਤਰ ਸ਼ੁਰੂਆਤੀ ਪੋਜ਼ੀਸ਼ਨ ਗਾਰੰਟੀ ਕਰਦੀ ਹੈ।

ਫੀਸ ਰੀਬੇਟਸ ਅਤੇ ਰੈਫਰਲ ਪ੍ਰੋਗਰਾਮ

ਬਹੁਤ ਸਾਰੇ ਐਕਸਚੇਂਜ ਰੈਫਰਲ ਪ੍ਰੋਗਰਾਮ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਜਿੱਥੇ ਨਵੇਂ ਯੂਜ਼ਰਾਂ ਨੂੰ ਆਉਣਾ ਉਨ੍ਹਾਂ ਦੀਆਂ ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਦਾ ਪ੍ਰਤੀਸ਼ਤ ਕਮਿਸ਼ਨ ਵਜੋਂ ਦਿੰਦਾ ਹੈ। ਉਲਟ, ਰੈਫਰਲ ਲਿੰਕ ਰਾਹੀਂ ਸਾਈਨ ਅਪ ਕਰਨ ਨਾਲ ਅਕਸਰ ਤੁਹਾਡੀਆਂ ਫੀਸਾਂ ਉੱਤੇ ਇੱਕ ਨਿਰਧਾਰਤ ਅਵਧੀ ਲਈ ਡਿਸਕਾਉਂਟ ਮਿਲਦਾ ਹੈ।

ਕੁਝ ਉੱਚ-ਵਾਲੀਊਮ ਟਰੇਡਰ ਫੀਸ ਰੀਬੇਟਸ ਲਈ ਬਹਿਸ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਸੀਨੇਅਰੀਓ ਵਿੱਚ, ਮੇਕਰ ਫੀਸ ਨੈਗੇਟਿਵ ਹੋ ਜਾਂਦੀ ਹੈ। ਐਕਸਚੇਂਜ ਭਰੇ ਲਿਮਿਟ ਆਰਡਰਾਂ ਲਈ ਟਰੇਡਰ ਨੂੰ ਅਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਟਰੇਡਿੰਗ ਨੂੰ ਲਾਗਤ ਕੇਂਦਰ ਤੋਂ ਸੰਭਾਵਿਤ ਰੈਵੇਨਿਊ ਸਟ੍ਰੀਮ ਵਿੱਚ ਬਦਲ ਦਿੰਦਾ ਹੈ, ਹਾਲਾਂਕਿ ਇਸ ਨੂੰ ਕਾਫ਼ੀ ਪੂੰਜੀ ਅਤੇ ਵਾਲੀਊਮ ਦੀ ਲੋੜ ਹੈ।

ਲੁਕੀਆਂ ਫੀਸਾਂ ਅਤੇ ਗਰਡਨਾਂ

ਸਟੈਂਡਰਡ ਟਰੇਡਿੰਗ ਲਾਗਤਾਂ ਤੋਂ ਪਰੇ, ਯੂਜ਼ਰਾਂ ਨੂੰ ਅਨੈਕਟਿਵਿਟੀ ਫੀਸਾਂ ਬਾਰੇ ਸਾਵਧਾਨ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਕੁਝ ਪਲੇਟਫਾਰਮ ਇੱਕ ਨਿਰਧਾਰਤ ਅਵਧੀ, ਆਮ ਤੌਰ ਤੇ 12 ਮਹੀਨੇ, ਤੱਕ ਖਾਤਾ ਨਿਸ਼ਕ੍ਰਿਯ ਰਹਿਣ ਉੱਤੇ ਮਹੀਨਾਵਾਰ ਰੱਖ-ਰਖਾਅ ਫੀਸ ਚਾਰਜ ਕਰਦੇ ਹਨ। ਇਹ ਭੁੱਲੇ ਹੋਏ ਐਕਸਚੇਂਜਾਂ ਉੱਤੇ ਛੱਡੀਆਂ ਛੋਟੀਆਂ ਬੈਲੰਸ ਨੂੰ ਧੀਮੇ-ਧੀਮੇ ਖੋਹ ਲੈਂਦੀ ਹੈ।

ਇੱਕ ਹੋਰ ਗਰਡਨ "ਮਿਨੀਮਮ ਟਰੇਡ ਰਕਮ" ਜਾਂ "dust" ਸਮੱਸਿਆ ਹੈ। ਜੇਕਰ ਐਕਸਚੇਂਜ ਕੋਲ ਉੱਚੀ ਮਿਨੀਮਮ ਟਰੇਡ ਆਕਾਰ ਹੈ, ਤਾਂ ਯੂਜ਼ਰ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੇ ਛੋਟੇ ਹਿੱਸੇ ਨਾਲ ਰਹਿ ਜਾਂਦੇ ਹਨ ਜੋ ਉਹ ਨਾ ਵੇਚ ਸਕਣ ਜਾਂ ਵਿਥਡਰਾਉਣ ਨਾ ਸਕਣ। ਇਹ ਬਾਕੀ ਮੁੱਲ ਅਸਲ ਵਿੱਚ ਗੁਆਚਿਆ ਹੋ ਜਾਂਦਾ ਹੈ ਜਦ ਤੱਕ ਯੂਜ਼ਰ ਥ੍ਰੈਸ਼ਹੋਲਡ ਪਾਰ ਕਰਨ ਲਈ ਵਧੇਰੇ ਫੰਡ ਨਾ ਡਾਲੇ।

ਅੰਤ ਵਿੱਚ, ਪ੍ਰੀਮੀਅਮ ਸਬਸਕ੍ਰਿਪਸ਼ਨ ਮਾਡਲਾਂ ਬਾਰੇ ਸਾਵਧਾਨ ਰਹੋ। ਕੁਝ ਐਕਸਚੇਂਜ "Pro" ਜਾਂ "Gold" ਮੈਂਬਰਸ਼ਿਪ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਜੋ ਘੱਟ ਫੀਸਾਂ ਜਾਂ ਬਿਹਤਰ ਡਾਟਾ ਵਾਅਦਾ ਕਰਦੀਆਂ ਹਨ। ਟਰੇਡਰਾਂ ਨੂੰ ਗਣਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਦਾ ਟਰੇਡਿੰਗ ਵਾਲੀਊਮ ਮਹੀਨਾਵਾਰ ਸਬਸਕ੍ਰਿਪਸ਼ਨ ਲਾਗਤ ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾਉਂਦਾ ਹੈ ਜਾਂ ਨਹੀਂ। ਕੈਜ਼ੂਅਲ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਸਬਸਕ੍ਰਿਪਸ਼ਨ ਅਕਸਰ ਸੰਭਾਵਿਤ ਫੀਸ ਬਚਤ ਤੋਂ ਵੱਧ ਹੁੰਦੀ ਹੈ।

ਨਿਗਮਨ

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਪਲੇਟਫਾਰਮ ਲਾਗਤਾਂ ਦਾ ਲੈਂਡਸਕੇਪ ਬਹੁ-ਪਹਿਲੂ ਅਤੇ ਅਕਸਰ ਭਰਮਾਉਣ ਵਾਲਾ ਹੈ। ਜੇਕਰ ਹੈਡਲਾਈਨ ਟਰੇਡਿੰਗ ਫੀਸ ਸਭ ਤੋਂ ਵਿਖਾਈ ਦੇਣ ਵਾਲੀ ਖਰਚ ਹੈ, ਤਾਂ ਇਹ ਸਿਰਫ਼ ਆਈਸਬਰਗ ਦੀ ਚੋਟੀ ਹੈ। ਲਾਗਤਾਂ ਨਿਵੇਸ਼ ਜੀਵਨ ਚੱਕਰ ਦੇ ਹਰ ਪੜਾਅ ਵਿੱਚ ਘੁਸਪੈਠ ਕਰਦੀਆਂ ਹਨ, ਇਨਿਸ਼ੀਅਲ ਫਿਆਟ ਡਿਪਾਜ਼ਿਟ ਤੋਂ ਅੰਤਿਮ ਅਸੈੱਟ ਵਿਥਡਰਾਅ ਤੱਕ। ਸਪ੍ਰੈੱਡ, ਨੈੱਟਵਰਕ ਫੀਸਾਂ, ਫੰਡਿੰਗ ਰੇਟਾਂ ਅਤੇ ਪ੍ਰੀਮੀਅਮ ਮਾਰਕਅਪਸ ਸਾਰੇ ਸੰਭਾਵਿਤ ਰਿਟਰਨ ਨੂੰ ਚੀਰਦੇ ਹਨ।

ਕਾਮਯਾਬ ਟਰੇਡਿੰਗ ਲਈ ਇਨ੍ਹਾਂ ਖਰਚਿਆਂ ਦਾ ਵਿਸ਼ਾਲ ਨਜ਼ਰੀਆ ਚਾਹੀਦਾ ਹੈ। ਘੱਟ ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਵਾਲਾ ਪਲੇਟਫਾਰਮ ਵਿਥਡਰਾਅ ਲਾਗਤਾਂ ਵਿੱਚ ਬਹੁਤ ਵੱਧੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਯੂਜ਼ਰ-ਅਨੁਕੂਲ ਬ੍ਰੋਕਰ ਮੁਫ਼ਤ ਟਰੇਡ ਪੇਸ਼ ਕਰ ਸਕਦਾ ਹੈ ਪਰ 2% ਸਪ੍ਰੈੱਡ ਲੁਕਾਇਆ ਹੋਇਆ। ਮੇਕਰ ਅਤੇ ਟੇਕਰ ਆਰਡਰਾਂ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਸਮਝਣਾ ਟਰੇਡਰਾਂ ਨੂੰ ਆਪਣੀ ਚਲਾਉਣ ਰਣਨੀਤੀ ਨੂੰ ਸਭ ਤੋਂ ਕੁਸ਼ਲ ਫੀਸ ਟੀਅਰ ਨਾਲ ਜੋੜਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਸ ਤੋਂ ਵਧੇਰੇ, ਕੇਂਦਰੀਕ੍ਰਿਤ ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਸਹੂਲਤ ਅਤੇ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਪ੍ਰੋਟੋਕਾਲਾਂ ਦੀ ਸਵੈ-ਨਿਰਣੇਤ੍ਰਤਾ ਵਿਚਕਾਰ ਵਪਾਰ ਨੂੰ ਮਾਨਤਾ ਦੇਣਾ ਵਿਸ਼ੇਸ਼ ਟਰੇਡ ਆਕਾਰਾਂ ਲਈ ਸਹੀ ਵੇਨਿਊ ਚੁਣਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਅੰਤ ਵਿੱਚ, ਫੀਸ ਅਨੁਕੂਲੀਕਰਨ ਖ਼ਤਰੇ ਪ੍ਰਬੰਧਨ ਦਾ ਇੱਕ ਰੂਪ ਹੈ। ਟਰੇਡਿੰਗ ਦੇ ਘਰਸ਼ਣ ਲਾਗਤਾਂ ਨੂੰ ਘਟਾ ਕੇ, ਨਿਵੇਸ਼ਕ ਆਪਣਾ ਬ੍ਰੇਕ-ਈਵਨ ਪੁਆਇੰਟ ਘਟਾਉਂਦੇ ਹਨ ਅਤੇ ਗਲਤੀ ਲਈ ਆਪਣਾ ਮਾਰਜਿਨ ਵਧਾਉਂਦੇ ਹਨ। ਚਰਮ ਅਸਥਿਰਤਾ ਵਾਲੇ ਬਜ਼ਾਰ ਵਿੱਚ, ਕੰਟਰੋਲੇਬਲ ਵੇਰੀਏਬਲਾਂ—ਖਾਸ ਕਰਕੇ ਕਾਰੋਬਾਰ ਕਰਨ ਦੀ ਲਾਗਤ—ਨੂੰ ਕੰਟਰੋਲ ਕਰਨਾ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨਿਵੇਸ਼ ਵਿੱਚ ਅਨੁਸ਼ਾਸਿਤ ਅਤੇ ਪੇਸ਼ੇਵਰ ਪਹੁੰਚ ਦੀ ਨਿਸ਼ਾਨੀ ਹੈ।

ਫੀਸਾਂ ਵਿੱਚ ਬਚਾਇਆ ਹਰ ਡਾਲਰ ਖਾਲੀ ਲਾਭ ਹੈ ਜਿਸ ਲਈ ਬਜ਼ਾਰ ਨੂੰ ਤੁਹਾਡੇ ਹੱਕ ਵਿੱਚ ਚੱਲਣ ਦੀ ਲੋੜ ਨਹੀਂ।