ਅਧਿਕਤਰ ਨਵੇਂ ਆਉਣ ਵਾਲਿਆਂ ਲਈ, ਬਿਟਕਾਇਨ ਸਿਰਫ਼ ਇੱਕ ਕੀਮਤ ਚਾਰਟ ਉੱਤੇ ਇੱਕ ਅਸੈੱਟ ਹੈ—ਇੱਕ ਅस्थਿਰ ਨਿਵੇਸ਼ ਜੋ ਉੱਚ ਰਿਟਰਨ ਦਾ ਵਾਅਦਾ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਬਿਟਕਾਇਨ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸੰਭਾਵਨਾ ਨੂੰ ਸਮਝਣ ਲਈ, ਛੋਟੇ ਸਮੇਂ ਦੀਆਂ ਬਜ਼ਾਰ ਉੱਤੇ ਵਿਚਲਨਾਂ ਤੋਂ ਡੂੰਘੀ ਅਰਥਸ਼ਾਸਤਰੀ ਥਿਊਰੀ ਵੱਲ ਨਜ਼ਰ ਬਦਲਣੀ ਪੈਂਦੀ ਹੈ। ਬਿਟਕਾਇਨ ਲਈ ਅੰਤਿਮ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਇਸ ਦੇ ਵਰਤਮਾਨ ਸਟੀਕੂਲੇਟਿਵ ਅਸੈੱਟ ਵਜੋਂ ਵਰਤੋਂ ਤੋਂ ਬਹੁਤ ਅੱਗੇ ਵਧਦਾ ਹੈ; ਇਹ ਵਿਸ਼ਵਵਿਆਪੀ ਵਿੱਤੀয় ਪੁਨਰਗਠਨ ਦਾ ਮੂਲ ਸੰਕਲਪ ਸ਼ਾਮਲ ਹੈ।

ਇਹ ਪੰਨਾ ਬਿਟਕਾਇਨ ਦੀ ਅਪਣਾਉਣਾ ਅਤੇ ਭਵਿੱਖੀ ਮੁੱਲ ਨਾਲ ਸਬੰਧਤ ਲੀਡਿੰਗ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨੈਰੇਟਿਵਜ਼ ਦੀ ਪੜਚੋਲ ਕਰਦਾ ਹੈ। ਅਸੀਂ ਬਿਟਕਾਇਨ ਕੀ ਹੈ ਇਸ ਦੇ ਬੇਸਿਕਸ ਤੋਂ ਪਾਰ ਜਾ ਕੇ ਸਟੀਕੂਲੇਟਿਵ ਸੀਨੇਰੀਓਜ਼ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਦੇ ਹਾਂ—ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਦੇ ਰੈਡੀਕਲ ਕਾਂਸੈਪਟ ਤੋਂ ਲੈ ਕੇ ਲੇਅਰ 2 ਹੱਲਾਂ ਦੇ ਤਕਨੀਕੀ ਪ੍ਰਭਾਵ ਤੱਕ—ਜੋ ਇਸ ਡਿਜੀਟਲ ਮੁਦਰਾ ਨੂੰ ਅਗਲੇ ਦਹਾਈ ਵਿੱਚ ਰੋਜ਼ਾਨਾ ਜੀਵਨ ਅਤੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਵਪਾਰ ਵਿੱਚ ਕਿਵੇਂ ਏਕੀਕ੍ਰਿਤ ਕਰਨ ਦਾ ਚਿੱਤਰ ਖਿੰਚਦੇ ਹਨ।

ਜਦੋਂ ਅਸੀਂ ਇਨ੍ਹਾਂ ਦ੍ਰਿਸ਼ਟੀਕੋਣਾਂ ਨੂੰ ਵਿਸਥਾਰ ਨਾਲ ਵੇਖਦੇ ਹਾਂ, ਤਾਂ ਯਾਦ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਇਹ ਗਾਰੰਟੀਆਂ ਨਹੀਂ ਹਨ, ਸਗੋਂ ਬਿਟਕਾਇਨ ਦੇ ਨਿਰੰਤਰ ਡਿਜ਼ਾਈਨ ਉੱਤੇ ਅਧਾਰਤ ਸੰਭਾਵੀ ਰਾਹ ਹਨ, ਖਾਸ ਕਰਕੇ ਇਸ ਦੀ ਫਿਕਸਡ ਸਪਲਾਈ ਅਤੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਸੁਭਾਵ। ਇਨ੍ਹਾਂ ਨੈਰੇਟਿਵਜ਼ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਭਵਿੱਖੀ ਡਿਜੀਟਲ ਅਰਥਵਿਵਸਥਾ ਵਿੱਚ ਇਸ ਦੀ ਭੂਮਿਕਾ ਬਾਰੇ ਇੱਕ ਵਿਆਪਕ ਨਿਵੇਸ਼ ਥੀਸਿਸ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਭਵਿੱਖੀ ਮੁੱਲ ਦਾ ਫਾਉਂਡੇਸ਼ਨ: ਘਾਟ ਅਤੇ ਮੁਦਰਾ ਨੀਤੀ

ਬਿਟਕਾਇਨ ਦੇ ਭਵਿੱਖ ਬਾਰੇ ਕੋਈ ਵੀ ਅਨੁਮਾਨ ਇਸ ਦੀ ਫਾਉਂਡੇਸ਼ਨਲ ਅਰਥਸ਼ਾਸਤਰੀ ਨੀਤੀ ਨਾਲ ਸ਼ੁਰੂ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਬਿਟਕਾਇਨ ਨੂੰ ਅਕਸਰ "ਡਿਜੀਟਲ ਘਾਟ" ਵਜੋਂ ਵਰਣਨ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਜੋ ਦੋ ਅਟੱਲ ਨਿਯਮਾਂ ਨਾਲ ਨਿਰਧਾਰਿਤ ਹੈ: 21 ਮਿਲੀਅਨ ਕਾਇਨਾਂ ਦੀ ਹਾਰਡ ਕੈਪ ਅਤੇ ਸਪਲਾਈ ਇਸ਼ੂਅੰਸ ਵਿੱਚ ਪੇਸ਼ੇਵਰ ਕਮੀ ਜਿਸ ਨੂੰ ਹੈਲਵਿੰਗ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ।

ਇਹ ਫਿਕਸਡ, ਪ੍ਰੋਗ੍ਰਾਮੈਟਿਕ ਸਪਲਾਈ ਸ਼ੈਡਿਊਲ ਬਿਟਕਾਇਨ ਨੂੰ ਫਿਆਤ ਮੁਦਰਾਵਾਂ ਤੋਂ ਮੂਲਭੂਤ ਭਿਨਨ ਬਣਾਉਂਦਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਕੇਂਦਰੀ ਬੈਂਕਾਂ ਵੱਲੋਂ ਇਚ্ছानੁਸਾਰ ਵਧਾਇਆ ਜਾ ਸਕਦਾ ਹੈ। ਇਹ ਅੰਤਰ ਹੀ ਉਹ ਮੁੱਖ ਕਾਰਨ ਹੈ ਕਿ ਪ੍ਰੋਪੋਨੈਂਟਸ ਵਿਸ਼ਵਾਸ ਕਰਦੇ ਹਨ ਕਿ ਬਿਟਕਾਇਨ ਆਪਣੀ ਯੂਟਿਲਿਟੀ ਤੋਂ ਇਲਾਵਾ "ਮੁਦਰਾ ਪ੍ਰੀਮੀਅਮ" ਜमा ਕਰਦਾ ਰਹੇਗਾ—ਸਿਰਫ਼ ਇਸ ਲਈ ਕਿ ਇਸ ਨੂੰ ਘਟਾਇਆ ਨਹੀਂ ਜਾ ਸਕਦਾ।

ਹੈਲਵਿੰਗ ਸਾਈਕਲ ਵਜੋਂ ਪ੍ਰੇਡਿਕਟਰ

ਬਿਟਕਾਇਨ ਪ੍ਰੋਟੋਕੋਲ ਲਗਭਗ ਹਰ ਚਾਰ ਸਾਲਾਂ ਵਿੱਚ ਮਾਈਨਰਾਂ ਨੂੰ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਵੈਲੀਡੇਟ ਕਰਨ ਲਈ ਮਿਲਣ ਵਾਲੇ ਰਿਵਾਰਡ ਨੂੰ ਅੱਧਾ ਕਰਨ ਲਈ ਡਿਜ਼ਾਈਨ ਕੀਤਾ ਗਿਆ ਹੈ। ਇਹ ਘਟਨਾ, ਜਿਸ ਨੂੰ ਹੈਲਵਿੰਗ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ, ਬਜ਼ਾਰ ਵਿੱਚ ਨਵੀਂ ਸਪਲਾਈ ਵਿੱਚ ਅਚਾਨਕ, ਪੇਸ਼ੇਵਰ ਕਮੀ ਲਿਆਉਂਦੀ ਹੈ।

ਇਤਿਹਾਸਕ ਤੌਰ ਉੱਤੇ, ਹੈਲਵਿੰਗ ਕੀਮਤ ਵਧਣ ਅਤੇ ਬਜ਼ਾਰ ਉਤਸ਼ਾਹ ਨੂੰ ਚਲਾਉਣ ਵਿੱਚ ਮੁੱਖ ਕਾਰਕ ਰਿਹਾ ਹੈ। ਹਾਲਾਂਕਿ ਪਿਛਲੀ ਪ੍ਰਦਰਸ਼ਨ ਭਵਿੱਖੀ ਨਤੀਜਿਆਂ ਦੀ ਗਾਰੰਟੀ ਨਹੀਂ ਹੈ, ਇਹ ਪ੍ਰੋਗ੍ਰਾਮਡ ਸਪਲਾਈ ਸ਼ਾਕ ਮੂਲਭੂਤ ਤੌਰ ਉੱਤੇ ਭਵਿੱਖੀ ਕੀਮਤ ਮਾਡਲਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ। ਬਾਰ-ਬਾਰ ਹੋਣ ਵਾਲੀ ਸਪਲਾਈ ਕਮੀ ਡਿਮਾਂਡ ਉੱਤੇ ਲਗਾਤਾਰ ਸਟ੍ਰੈੱਸ ਟੈਸਟ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ, ਬਜ਼ਾਰ ਨੂੰ ਅਸੈੱਟ ਨੂੰ ਡਿਮਾਂਡ ਨਾਲ ਤੁਲਨਾ ਵਿੱਚ ਬढ़ਦੀ ਘਾਟ ਅਧਾਰਤ ਰੀਪ੍ਰਾਈਸ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰਦੀ ਹੈ।

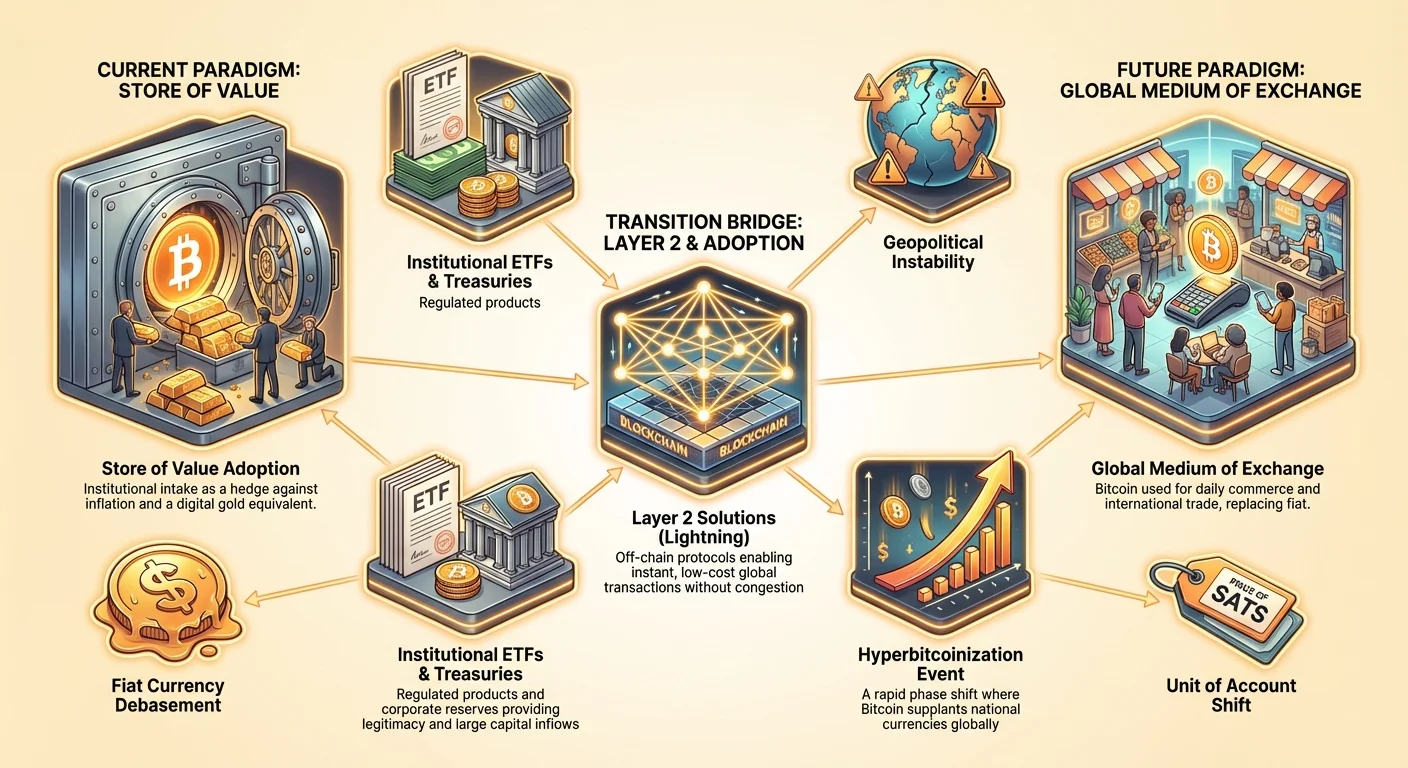

ਬਿਟਕਾਇਨ ਵਜੋਂ ਨਾਨ-ਸੌਵਰੇਨ ਸਟੋਰ ਆਫ਼ ਵੈਲਿਊ

ਬਿਟਕਾਇਨ ਲਈ ਵਰਤਮਾਨ ਮੁੱਖ ਨੈਰੇਟਿਵ ਇਸ ਦੀ ਸੁਪੀਰੀਅਰ ਸਟੋਰ ਆਫ਼ ਵੈਲਿਊ (SoV) ਵਜੋਂ ਭੂਮਿਕਾ ਹੈ, ਅਕਸਰ ਗੋਲਡ ਵਰਗੇ ਅਸੈੱਟਾਂ ਨਾਲ ਬੈਂਚਮਾਰਕ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇੱਕ ਸਫਲ ਸਟੋਰ ਆਫ਼ ਵੈਲਿਊ ਨੂੰ ਤਿੰਨ ਮਾਪਦੰਡ ਪੂਰੇ ਕਰਨੇ ਚਾਹੀਦੇ ਹਨ: ਇਹ ਮਜ਼ਬੂਤ, ਵੰਡਯੋਗਤਮਕ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ, ਅਤੇ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ, ਸਮੇਂ ਅੰਦਰ ਵਿਕਰੀਯਤਾ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ—ਅਰਥਾਤ् ਇਹ ਸਾਲਾਂ ਜਾਂ ਦਹਾਈਆਂ ਲਈ ਭਰੋਸੇਯੋਗ ਖਰੀਦ ਸ਼ਕਤੀ ਰੱਖਦਾ ਹੈ।

ਬਿਟਕਾਇਨ ਦਾ ਡਿਜੀਟਲ ਸੁਭਾਵ ਇਸ ਨੂੰ ਮਜ਼ਬੂਤ (ਗੈਰ-ਨਾਸ਼ਵਾਂਤ) ਅਤੇ ਅੱਤਿ ਵੰਡਯੋਗਤਮਕ (ਆਠ ਦਸ਼ਮਲਵ ਸਥਾਨਾਂ ਤੱਕ, ਜਿਸ ਨੂੰ ਸਤੋਸ਼ੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ) ਬਣਾਉਂਦਾ ਹੈ। ਇਸ ਦੀ ਪ੍ਰੋਗ੍ਰਾਮਬਲ ਘਾਟ ਨਵੀਨਤਮ ਫਿਆਤ ਮੁਦਰਾਵਾਂ ਦੀ ਮੁੱਖ ਨਾਕਾਮੀ ਨੂੰ ਹੱਲ ਕਰਦੀ ਹੈ: ਇਨਫਲੇਸ਼ਨ ਜੋਖਮ। ਇਹ ਵਿਸ਼ਵਾਸ ਕਿ ਬਿਟਕਾਇਨ ਇਨਫਲੇਸ਼ਨਰੀ ਫਿਆਤ ਸਿਸਟਮਾਂ ਤੋਂ "ਐਕਜ਼ਿਟ ਪਾਥ" ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਇਸ ਦੀ ਵਰਤਮਾਨ ਬਜ਼ਾਰ ਮੁੱਲਬਣਤ ਅਤੇ ਵਿਆਪਕ ਅਪਣਾਉਣਾ ਵੱਲ ਜ਼ਰੂਰੀ ਸਟੈਪਿੰਗ ਸਟੋਨ ਬਣਾਉਂਦੀ ਹੈ।

ਮੁੱਖ ਸਟੀਕੂਲੇਟਿਵ ਥੀਸਿਸ: ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਵਿਆਖਿਆ

ਬਿਟਕਾਇਨ ਲਈ ਸਭ ਤੋਂ ਰੈਡੀਕਲ ਲੰਬੇ ਸਮੇਂ ਦਾ ਨੈਰੇਟਿਵ ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਹੈ। ਇਹ ਥਿਊਰੀ ਦੱਸਦੀ ਹੈ ਕਿ ਬਿਟਕਾਇਨ ਅੰਤਿਮ ਤੌਰ ਉੱਤੇ ਸਿਰਫ਼ ਇੱਕ ਸਟੀਕੂਲੇਟਿਵ ਸਟੋਰ ਆਫ਼ ਵੈਲਿਊ ਤੋਂ ਬਦਲ ਕੇ ਵਿਸ਼ਵ ਦੇ ਮੁੱਖ ਲੈਣ-ਦੇਣ ਦੇ ਮਾਧਿਅਮ ਅਤੇ ਅੰਤ ਵਿੱਚ ਗਲੋਬਲ ਯੂਨਿਟ ਆਫ਼ ਅਕਾਊਂਟ ਬਣ ਜਾਵੇਗਾ।

ਜੇਕਰ ਸਫਲ ਹੋਇਆ, ਤਾਂ ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਵਿਸ਼ਵ ਅਰਥਸ਼ਾਸਤਰ ਵਿੱਚ ਪੂਰੀ ਫੇਜ਼ ਸ਼ਿਫਟ ਦਾ ਇਸ਼ਾਰਾ ਦਿੰਦੀ ਹੈ, ਜਿੱਥੇ ਰਾਸ਼ਟਰੀ ਮੁਦਰਾਵਾਂ ਅਪ੍ਰਸੰਗਕ ਜਾਂ ਨਿਸ਼ ਵਰਤੋਂ ਦੇ ਮਾਮਲਿਆਂ ਤੱਕ ਸੀਮਤ ਹੋ ਜਾਂਦੀਆਂ ਹਨ, ਅਤੇ ਵਿਸ਼ਵਵਿਆਪੀ ਅਰਥਸ਼ਾਸਤਰੀ ਗਣਨਾਵਾਂ ਬਿਟਕਾਇਨ (ਜਾਂ ਇਸ ਦੀ ਸਭ ਤੋਂ ਛੋਟੀ ਇਕਾਈ, ਸਤੋਸ਼ੀ) ਵਿੱਚ ਨਿਰਧਾਰਿਤ ਹੋ ਜਾਂਦੀਆਂ ਹਨ।

ਸਟੇਜ਼ 1: ਅਸੈੱਟ ਡੀਮੋਨੇਟਾਈਜ਼ੇਸ਼ਨ (ਦ ਸਟੋਰ ਆਫ਼ ਵੈਲਿਊ ਫੇਜ਼)

ਅਸੀਂ ਵਰਤਮਾਨ ਵਿੱਚ ਪਹਿਲੀ ਸਟੇਜ਼ ਨੂੰ ਜੀ ਰਹੇ ਹਾਂ। ਇਹ ਫੇਜ਼ ਬਿਟਕਾਇਨ ਨੂੰ ਧੀਰੇ-ਧੀਰੇ ਹੋਰ ਅਸੈੱਟਾਂ ਵਿੱਚ ਪਹਿਲਾਂ ਸਟੋਰ ਕੀਤੇ ਮੁੱਲ ਨੂੰ ਰੋਹ ਲੈਣ ਵਾਲੀ ਸ਼ਾਮਲ ਹੈ ਜੋ ਘੱਟ ਸੁਰੱਖਿਅਤ ਮੰਨੇ ਜਾਂਦੇ ਹਨ, ਜਿਵੇਂ ਗੋਲਡ, ਬੌਂਡ ਜਾਂ ਰੀਅਲ ਅਸਟੇਟ (ਜਦੋਂ ਸਿਰਫ਼ ਅਮੀਰੀ ਏਕ੍ਰਮਕਾਰ ਵਜੋਂ ਵਰਤੇ ਜਾਂਦੇ ਹਨ)।

ਜਿਵੇਂ-ਜਿਵੇਂ ਵਧੇਰੇ ਵਿਅਕਤੀ, ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਅਤੇ ਅੰਤ ਵਿੱਚ ਰਾਸ਼ਟਰ-ਰਾਜ਼ ਬਿਟਕਾਇਨ ਨੂੰ ਰੱਖਣਾ ਸ਼ੁਰੂ ਕਰਦੇ ਹਨ, ਛੋਟੀ ਵਾਲੀਊਮ ਵੱਲੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲੀ ਅਸਥਿਰਤਾ ਘੱਟ ਜਾਂਦੀ ਹੈ। ਇਹ ਸਥਿਰਤਾ ਇਸ ਨੂੰ SoV ਵਜੋਂ ਭਰੋਸੇਯੋਗਤਾ ਨੂੰ ਮਜ਼ਬੂਤ ਕਰਦੀ ਹੈ, ਹੋਰ ਪੂੰਜੀ ਆਕਰਸ਼ਿਤ ਕਰਦੀ ਹੈ। ਇਹ ਉਹ ਮੁੱਖ ਬਿੰਦੂ ਹੈ ਜਿੱਥੇ ਬਿਟਕਾਇਨ ਡੂੰਘੀ ਬਜ਼ਾਰ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਉੱਚ ਵੇਲੋਸਿਟੀ ਆਫ਼ ਕੈਪੀਟਲ ਫਲੋ ਹਾਸਲ ਕਰਦਾ ਹੈ, ਲੰਬੇ ਸਮੇਂ ਲਈ ਇਸ ਦੀ ਮਜ਼ਬੂਤੀ ਸਾਬਤ ਕਰਦਾ ਹੈ।

ਸਟੇਜ਼ 2: ਯੂਨਿਟ ਆਫ਼ ਅਕਾਊਂਟ ਸ਼ਿਫਟ

ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਦਾ ਅਸਲੀ ਨਿਸ਼ਾਨੀ ਬਿਟਕਾਇਨ ਨੂੰ ਯੂਨਿਟ ਆਫ਼ ਅਕਾਊਂਟ ਵਜੋਂ ਸ਼ਿਫਟ ਹੈ। ਵਰਤਮਾਨ ਵਿੱਚ, ਕੀਮਤਾਂ ਫਿਆਤ ਮੁਦਰਾਵਾਂ (ਡਾਲਰ, ਯੂਰੋ, ਯੈਨ) ਵਿੱਚ ਨਿਰਧਾਰਿਤ ਹਨ। ਜੇਕਰ ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਵਸਤੂਆਂ, ਮਜ਼ਦੂਰੀ ਅਤੇ ਸੇਵਾਵਾਂ ਦੀਆਂ ਕੀਮਤਾਂ ਸਿੱਧੇ ਤੌਰ ਉੱਤੇ ਸਤੋਸ਼ੀਆਂ ਵਿੱਚ ਦੱਸੀਆਂ ਜਾਣਗੀਆਂ।

ਉਦਾਹਰਨ ਲਈ, ਰੋਟੀ ਦੀ ਰੋਟੀ $3.50 ਦੀ ਬਜਾਏ 10,000 ਸਤੋਸ਼ੀ (Sats) ਦੀ ਕੀਮਤ ਹੋਵੇਗੀ। ਇਹ ਰੁਣਨੀ ਤਾਂ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਲੋਕ ਆਪਣੀ ਲੋਕਲ ਫਿਆਤ ਮੁਦਰਾ ਨਾਲੋਂ ਬਿਟਕਾਇਨ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸਥਿਰਤਾ ਅਤੇ ਪੇਸ਼ੇਵਰਤਾ ਉੱਤੇ ਵਧੇਰੇ ਭਰੋਸਾ ਕਰਨ ਲੱਗ ਪੈਂਦੇ ਹਨ। ਇੱਕ ਵਾਰ ਵਿਕ੍ਰੇਤਾ ਅਤੇ ਕਰਮਚਾਰੀ ਬਿਟਕਾਇਨ ਵਿੱਚ ਕੀਮਤਾਂ ਅਤੇ ਮਜ਼ਦੂਰੀ ਸਵੀਕਾਰ ਕਰਨਾ ਸ਼ੁਰੂ ਕਰ ਦਿੰਦੇ ਹਨ, ਤਾਂ ਇਸ ਦੀ ਪੈਸੇ ਵਜੋਂ ਯੂਟਿਲਿਟੀ ਘਾਤੀ ਤੌਰ ਉੱਤੇ ਵਧਦੀ ਹੈ। ਇਹ ਰੁਣਨੀ ਨੂੰ ਸਥਿਰਤਾ ਅਤੇ ਵਿਆਪਕ ਪਹੁੰਚ ਦੀ ਲੋੜ ਹੈ, ਜਿੱਥੇ ਲੇਅਰ 2 ਤਕਨੀਕ ਜ਼ਰੂਰੀ ਹੋ ਜਾਂਦੀ ਹੈ।

ਫਿਆਤ ਮੁਦਰਾ ਤੋੜਨ ਦੀ ਭੂਮਿਕਾ

ਹਾਲਾਂਕਿ ਬਹੁਤ ਸਾਰੇ ਪ੍ਰੋਪੋਨੈਂਟਸ ਬਿਟਕਾਇਨ ਦੀ ਤਾਕਤਾਂ ਉੱਤੇ ਧਿਆਨ ਕੇਂਦ੍ਰਿਤ ਕਰਦੇ ਹਨ, ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਅਕਸਰ ਮੌਜੂਦਾ ਸਿਸਟਮ ਦੀਆਂ ਮੰਨੀਆਂ ਹੋਈਆਂ ਕਮਜ਼ੋਰੀਆਂ ਵੱਲੋਂ ਉੱਤੇਜਿਤ ਹੁੰਦੀ ਹੈ। ਥਿਊਰੀ ਮੁੱਖ ਤੌਰ ਉੱਤੇ ਉੱਚ ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ, ਅਨਿਆਂਤ੍ਰਿਕ ਫਿਆਤ ਇਨਫਲੇਸ਼ਨ, ਜਾਂ ਸਿਸਟਮਿਕ ਸੌਵਰੇਨ ਡੈਬਟ ਸੰਕਟਾਂ ਦੇ ਕਾਲਾਂ ਦੌਰਾਨ ਟ੍ਰੈਕਸ਼ਨ ਹਾਸਲ ਕਰਦੀ ਹੈ।

ਉਹਨਾਂ ਦੇਸ਼ਾਂ ਵਿੱਚ ਜਿੱਥੇ ਮੁਦਰਾ ਤੋੜ ਰਹੀ ਹੈ (ਉਦਾ., ਵੇਨੇਜ਼ੂਏਲਾ, ਲੈਬਨਾਨ, ਅਰਜ਼ੈਂਟੀਨਾ), ਨਾਗਰਿਕ ਅਕਸਰ ਮੁੱਲ ਟ੍ਰਾਂਸਫਰ ਦੇ ਵਿਕਲਪਕ ਰਾਹ ਅਪਣਾਉਂਦੇ ਹਨ (USD, ਗੋਲਡ, ਜਾਂ ਕ੍ਰਿਪਟੋ)। ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਪ੍ਰਸਤਾਵ ਕਰਦੀ ਹੈ ਕਿ ਵਿਸ਼ਵਵਿਆਪੀ ਤੌਰ ਉੱਤੇ, ਬਿਟਕਾਇਨ ਤਰਜੀਹੀ ਡਿਜੀਟਲ ਹੱਲ ਹੋਵੇਗਾ ਕਿਉਂਕਿ ਇਹ ਟ੍ਰੱਸਟ-ਮਿਨੀਮਾਈਜ਼ਡ, ਸੀਮਾਰਹਿਤ ਅਤੇ ਅਣਗ੍ਰਹਿਤ ਹੈ, ਕਿਸੇ ਵੀ ਇੱਕ ਰਾਸ਼ਟਰ ਦੀ ਫਿਆਤ ਮੁਦਰਾ ਨਾਲੋਂ ਉੱਨਤ ਸੁਰੱਖਿਅਤ ਆਸਰਾ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਲੋਕਲਾਈਜ਼ਡ ਫਿਆਤ ਸਿਸਟਮਾਂ ਦੀ ਅਸਫਲਤਾ ਗਲੋਬਲ ਬਿਟਕਾਇਨ ਅਪਣਾਉਣਾ ਲਈ ਐਕਸੀਲਰੇਟਰ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ।

ਸਕੇਲੇਬਿਲਟੀ ਚੁਣੌਤੀ ਨੂੰ ਹੱਲ ਕਰਨਾ: ਲੇਅਰ 2 ਰੈਵੋਲੂਸ਼ਨ

ਬਿਟਕਾਇਨ ਨੂੰ ਗਲੋਬਲ ਲੈਣ-ਦੇਣ ਦੇ ਮਾਧਿਅਮ ਬਣਨ ਤੋਂ ਰੋਕਣ ਵਾਲੀਆਂ ਸਭ ਤੋਂ ਵੱਡੀਆਂ ਰੁਕਾਵਟਾਂ ਵਿੱਚੋਂ ਇੱਕ ਇਸ ਦੀ ਸਮਰੱਥਾ ਹੈ। ਬਿਟਕਾਇਨ ਬਲਾਕਚੇਨ (ਲੇਅਰ 1) ਇਰਾਦੇ ਵਜੋਂ ਹੌਲੀ ਹੈ, ਸਿਰਫ਼ ਲਗਭਗ 7 ਲੈਣ-ਦੇਣ ਪ੍ਰਤੀ ਸਕਿੰਟ ਪ੍ਰੋਸੈੱਸ ਕਰਦੀ ਹੈ, ਸੁਰੱਖਿਆ ਅਤੇ ਵਿਕੇਂਦਰੀਕਰਨ ਨੂੰ ਸਭ ਤੋਂ ਉੱਪਰ ਰੱਖਦੀ ਹੈ। ਗਲੋਬਲ ਵਪਾਰ ਨੂੰ ਹਜ਼ਾਰਾਂ ਲੈਣ-ਦੇਣ ਪ੍ਰਤੀ ਸਕਿੰਟ ਦੀ ਲੋੜ ਹੈ।

ਬਿਟਕਾਇਨ ਅਪਣਾਉਣਾ ਦਾ ਭਵਿੱਖ ਬੇਸ ਲੇਅਰ ਨੂੰ ਵਧੇਰੇ ਤੇਜ਼ ਬਣਾਉਣ ਉੱਤੇ ਨਹੀਂ, ਸਗੋਂ ਬੇਸ ਲੇਅਰ ਉੱਤੇ ਕੁਸ਼ਲ ਇਨਫ੍ਰਾਸਟ੍ਰਕਚਰ ਬਣਾਉਣ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਇਹ ਇਨਫ੍ਰਾਸਟ੍ਰਕਚਰ ਲੇਅਰ 2 ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ।

ਆਫ਼-ਚੇਨ ਹੱਲਾਂ ਦੀ ਲੋੜ

ਲੇਅਰ 2 ਨੈੱਟਵਰਕ "ਆਫ਼-ਚੇਨ" ਕੰਮ ਕਰਦੇ ਹਨ, ਅਰਥਾਤ् ਲੈਣ-ਦੇਣ ਭਾਗੀਦਾਰਾਂ ਵਿਚਕਾਰ ਲਗਭਗ ਤੁਰੰਤ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਅਤੇ ਸਿਰਫ਼ ਆਵਰਜ਼ਨ ਤੌਰ ਉੱਤੇ ਮੁੱਖ ਬਿਟਕਾਇਨ ਬਲਾਕਚੇਨ ਉੱਤੇ ਸੈੱਟਲ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਇਹ ਪਹੁੰਚ ਬੇਸ ਲੇਅਰ ਨੂੰ ਸੁਰੱਖਿਅਤ ਅਤੇ ਮਜ਼ਬੂਤ ਰੱਖਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ ("ਸੈੱਟਲਮੈਂਟ ਲੇਅਰ") ਜਦੋਂ ਕਿ ਇਸ ਉੱਤੇ ਤੇਜ਼ੀ ਅਤੇ ਕੁਸ਼ਲਤਾ ਨੂੰ ਸਮਰਥਨ ਦਿੰਦਾ ਹੈ ("ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਲੇਅਰ")।

ਲੇਅਰ 2 ਹੱਲ ਦਾ ਸਭ ਤੋਂ ਪ੍ਰਮੁਖ ਉਦਾਹਰਨ ਲਾਈਟਨਿੰਗ ਨੈੱਟਵਰਕ ਹੈ। ਲਾਈਟਨਿੰਗ ਪੈਨੀ ਦੇ ਇੱਕ ਭਾਗ ਵਿੱਚ ਪ੍ਰਤੀ ਸਕਿੰਟ ਲੱਖਾਂ ਲੈਣ-ਦੇਣਾਂ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ। ਇਹ ਤਕਨੀਕ ਬਿਟਕਾਇਨ ਦੀ ਯੂਟਿਲਿਟੀ ਨੂੰ ਮੂਲਭੂਤ ਤੌਰ ਉੱਤੇ ਬਦਲ ਦਿੰਦੀ ਹੈ, ਇਸ ਨੂੰ ਹੌਲੀ ਚੱਲਣ ਵਾਲੇ ਡਿਜੀਟਲ ਅਸੈੱਟ ਤੋਂ ਰੈਪਿਡ ਗਲੋਬਲ ਕੈਸ਼ ਸਿਸਟਮ ਵਿੱਚ ਬਦਲ ਕੇ।

ਤੁਰੰਤ ਗਲੋਬਲ ਮਾਈਕ੍ਰੋਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ (ਦ ਕਿਲਰ ਐਪ)

ਲਾਈਟਨਿੰਗ ਨੈੱਟਵਰਕ ਅਸਲੀ ਗਲੋਬਲ ਮਾਈਕ੍ਰੋਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਨੂੰ ਸੁਗਮ ਬਣਾਉਂਦਾ ਹੈ—ਛੋਟੇ ਭੁਗਤਾਨ ਜੋ ਪਹਿਲਾਂ ਮੁੱਖ ਚੇਨ ਉੱਤੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਜ਼ ਕਾਰਨ ਅਸੰਭਵ ਸਨ। ਇਹ ਸਮਰੱਥਾ ਵਿਸ਼ਾਲ ਸੰਭਾਵੀ ਵਰਤੋਂ ਦੇ ਮਾਮਲੇ ਖੋਲ੍ਹਦੀ ਹੈ:

- ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਪੇਮੈਂਟਸ: ਬੈਂਕਿੰਗ ਇੰਟਰਮੀਡੀਏਰੀਜ਼ ਬਿਨਾਂ ਸੀਮਾ ਪਾਰ ਤੁਰੰਤ ਟ੍ਰਾਂਸਫਰ।

- ਸਟ੍ਰੀਮਿੰਗ ਕੰਟੈਂਟ: ਵੀਡੀਓ, ਸੰਗੀਤ ਜਾਂ ਲੇਖਾਂ ਲਈ ਪ੍ਰਤੀ ਸਕਿੰਟ ਭੁਗਤਾਨ, ਸਬਸਕ੍ਰਿਪਸ਼ਨ ਮਾਡਲਾਂ ਨੂੰ ਬਦਲਦੇ ਹੋਏ।

- ਮਸ਼ੀਨ-ਟੂ-ਮਸ਼ੀਨ ਪੇਮੈਂਟਸ: ਇੰਟਰਨੈੱਟ ਆਫ਼ ਥਿੰਗਸ (IoT) ਡਿਵਾਈਸਾਂ ਵਿਚਕਾਰ ਆਟੋਮੇਟਿਡ ਪੇਮੈਂਟਸ, ਜਿਵੇਂ ਸਮਾਰਟ ਕਾਰ ਚਾਰਜਿੰਗ ਸਟੇਸ਼ਨ ਨੂੰ ਭੁਗਤਾਨ ਕਰਦੀ ਹੈ।

ਮੁੱਲ ਦੀਆਂ ਛੋਟੀਆਂ ਮਾਤਰਾਵਾਂ ਨੂੰ ਤੁਰੰਤ ਅਤੇ ਸਸਤੇ ਵਿੱਚ ਚਲਾਉਣ ਦੀ ਸਮਰੱਥਾ ਅਕਸਰ ਬਿਟਕਾਇਨ ਨੂੰ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ ਦੇ ਹੱਥਾਂ ਤੋਂ ਰੋਜ਼ਾਨਾ ਭੋਗੀ ਵਰਤੋਂ ਵਿੱਚ ਲੈ ਜਾਣ ਲਈ ਜ਼ਰੂਰੀ ਤਕਨੀਕੀ ਛਾਲ ਵਜੋਂ ਹਵਾਲਾ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ, ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਯੂਨਿਟ ਆਫ਼ ਅਕਾਊਂਟ ਸ਼ਿਫਟ ਨੂੰ ਚਲਾਉਂਦੀ ਹੈ।

ਗੇਮਿੰਗ ਅਤੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਫਾਈਨੈਂਸ (DeFi) ਰਾਹੀਂ ਅਪਣਾਉਣਾ

ਲੇਅਰ 2 ਹੱਲਾਂ ਦਾ ਪਹਿਲਾਂ ਵੱਡੇ ਪੈਮਾਨੇ ਉੱਤੇ ਅਪਣਾਉਣਾ ਅਕਸਰ ਉਨ੍ਹਾਂ ਉਦਯੋਗਾਂ ਰਾਹੀਂ ਆਉਂਦਾ ਹੈ ਜੋ ਉੱਚ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਤੇਜ਼ੀ ਅਤੇ ਘੱਟ ਫੀਜ਼ ਦੀ ਮੰਗ ਕਰਦੇ ਹਨ, ਜਿਵੇਂ ਗੇਮਿੰਗ ਅਤੇ ਲਾਈਟ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਫਾਈਨੈਂਸ (DeFi)।

- ਗੇਮਿੰਗ: ਇਨ-ਗੇਮ ਖਰੀਦਾਂ, ਰਿਵਾਰਡ ਅਤੇ ਟਿਪਿੰਗ ਲਈ ਲਾਈਟਨਿੰਗ ਵਰਤਣ ਨਾਲ ਤੁਰੰਤ ਯੂਟਿਲਿਟੀ ਪੈਦਾ ਹੁੰਦੀ ਹੈ।

- ਬਿਟਕਾਇਨ ਉੱਤੇ DeFi: ਲੇਅਰ 2 ਉੱਤੇ ਬਣੇ ਨਵੇਂ ਪ੍ਰੋਟੋਕੋਲ ਟ੍ਰੱਸਟ-ਮਿਨੀਮਾਈਜ਼ਡ ਤਰੀਕੇ ਨਾਲ ਸਰਲੀਕ੍ਰਿਤ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸੇਵਾਵਾਂ (ਲੋਨਿੰਗ, ਬੌਰੋਇੰਗ) ਨੂੰ ਦੁਹਰਾਉਣਾ ਸ਼ੁਰੂ ਕਰ ਰਹੇ ਹਨ, ਬਿਟਕਾਇਨ ਦੀ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਸੁਰੱਖਿਆ ਦਾ ਲਾਭ ਉਠਾਉਂਦੇ ਹੋਏ ਮੁੱਖ ਚੇਨ ਨੂੰ ਭੀੜ ਨਹੀਂ ਬਣਾਉਂਦੇ।

ਸੌਖੇ ਵਰਤਣ ਵਾਲੇ ਲਾਈਟਨਿੰਗ ਵਾਲਟਸ ਅਤੇ ਭੋਗੀ ਐਪਲੀਕੇਸ਼ਨਾਂ ਦਾ ਵਿਸਥਾਰ ਉਹ ਵਿਹਾਰਕ ਮਕੈਨਿਜ਼ਮ ਹੈ ਜਿਸ ਰਾਹੀਂ ਔਸਤ ਵਰਤੋਂਕਾਰ ਨੂੰ ਬਿਟਕਾਇਨ ਲੇਅਰ 2 ਪ੍ਰਭਾਵ ਮਹਿਸੂਸ ਹੋਵੇਗਾ, ਭਾਵੇਂ ਉਹ ਅੰਤਰਗਤ ਬਲਾਕਚੇਨ ਨਾਲ ਸਿੱਧੇ ਤੌਰ ਉੱਤੇ ਨਾ ਵੀ ਇੰਟਰੈਕਟ ਕਰੇ।

ਭੂ-ਰਾਜਨੀਤਿਕ ਅਤੇ ਸੰਸਥਾਗਤ ਅਪਣਾਉਣਾ ਸੀਨੇਰੀਓਜ਼

ਬਿਟਕਾਇਨ ਦੀ ਭਵਿੱਖੀ ਟ੍ਰੈਜੈਕਟਰੀ ਨੂੰ ਮੌਜੂਦਾ ਸ਼ਕਤੀਸ਼ਾਲੀ ਐਂਟਿਟੀਆਂ—ਸਰਕਾਰਾਂ, ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਬੌਡੀਜ਼—ਦੁਆਰਾ ਇਸ ਦੇ ਵਿਕਾਸ ਉੱਤੇ ਜਵਾਬ ਨਾਲ ਭਾਰੀ ਪ੍ਰਭਾਵ ਪੈਂਦਾ ਹੈ। ਵੱਡੇ ਪੈਮਾਨੇ ਵਾਲਾ ਸੰਸਥਾਗਤ ਅਪਣਾਉਣਾ ਬਿਟਕਾਇਨ ਨੂੰ ਇਸ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸੰਭਾਵਨਾ ਹਾਸਲ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਲੈਜੀਟੀਮਾਈਜ਼ੇਸ਼ਨ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਸੈਂਟਰਲ ਬੈਂਕ ਵੀ.ਐੱਸ. ਕਾਰਪੋਰੇਟ ਟ੍ਰੈਜ਼ਰੀ ਰੇਸ

ਹਾਲ ਹੀ ਦੇ ਸਾਲਾਂ ਵਿੱਚ, ਕਾਰਪੋਰੇਟ ਟ੍ਰੈਜ਼ਰੀਆਂ (ਜਿਵੇਂ ਮਾਈਕ੍ਰੋਸਟ੍ਰੈਟੇਜੀ) ਨੇ ਇਨਫਲੇਸ਼ਨ ਵਿਰੁੱਧ ਹੈੱਜ ਅਤੇ ਪੂੰਜੀ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਬਿਟਕਾਇਨ ਨੂੰ ਰਿਜ਼ਰਵ ਅਸੈੱਟ ਵਜੋਂ ਅਪਣਾਇਆ ਹੈ। ਇਹ ਰਣਨੀਤੀ ਬਿਟਕਾਇਨ ਨੂੰ ਲੈਜੀਟੀਮੇਟ ਹੈੱਜ ਵਜੋਂ ਵਧਦੀ ਕਬੂਲਤ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ।

ਦੂਜੇ ਪਾਸੇ, ਸੈਂਟਰਲ ਬੈਂਕ (CBs) ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿਕਲਪਾਂ ਵੱਲੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲੇ ਖ਼ਤਰੇ ਦੇ ਸਿੱਧੇ ਜਵਾਬ ਵਜੋਂ ਸੈਂਟਰਲ ਬੈਂਕ ਡਿਜੀਟਲ ਮੁਦਰਾਵਾਂ (CBDCs) ਵਿਕਸਿਤ ਕਰ ਰਹੇ ਹਨ। ਭਵਿੱਖੀ ਮੁਦਰੀ ਲੈਂਡਸਕੇਪ ਨੂੰ ਅੱਤ ਨਿਯੰਤਰਿਤ, ਪ੍ਰੋਗ੍ਰਾਮਬਲ CBDCs ਅਤੇ ਬਿਟਕਾਇਨ ਦੇ ਪਰਮੀਸ਼ਨਲੈੱਸ, ਟ੍ਰੱਸਟ-ਮਿਨੀਮਾਈਜ਼ਡ ਸੁਭਾਵ ਵਿਚਕਾਰ ਤਣਾਅ ਨੇ ਨਿਰਧਾਰਿਤ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਜੇਕਰ ਵਧੇਰੇ ਰਾਸ਼ਟਰ ਅਤੇ ਗਲੋਬਲ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸੰਸਥਾਵਾਂ ਬਿਟਕਾਇਨ ਨੂੰ ਨਿਰਪੱਖ, ਗਲੋਬਲ ਰਿਜ਼ਰਵ ਅਸੈੱਟ ਵਜੋਂ ਵੇਖਦੀਆਂ ਹਨ—ਗੋਲਡ ਨੂੰ ਅੰਤਰਰਾਸ਼ਟਰੀ ਤੌਰ ਉੱਤੇ ਕਿਵੇਂ ਟ੍ਰੀਟ ਕੀਤਾ ਗਿਆ ਸੀ—ਤਾਂ ਇਸ ਦੀ ਲੈਜੀਟੀਮੇਸੀ ਵਧਦੀ ਹੈ, ਵਧੇਰੇ ਸਥਿਰ ਕੀਮਤਾਂ ਅਤੇ ਘੱਟ ਸਿਸਟਮਿਕ ਰਿਸਕ ਪਰਸੈਪਸ਼ਨ ਨੂੰ ਲੈ ਜਾਂਦੀ ਹੈ।

ਗਲੋਬਲ ਸਿਸਟਮਿਕ ਰਿਸਕ ਲਈ ਜਵਾਬ

ਬਿਟਕਾਇਨ ਦਾ ਉਭਾਰ 2008 ਦੇ ਗਲੋਬਲ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸੰਕਟ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ, ਇਸ ਨੂੰ ਨाज਼ੁਕ ਲੈਗੇਸੀ ਸਿਸਟਮਾਂ ਦੇ ਕੰਟਰੋਲ ਬਾਹਰ ਕੰਮ ਕਰਨ ਲਈ ਖਾਸ ਤੌਰ ਉੱਤੇ ਡਿਜ਼ਾਈਨ ਕੀਤੀ ਐਂਟੀ-ਐਸਟੈਬਲਿਸ਼ਮੈਂਟ ਤਕਨੀਕ ਵਜੋਂ ਪੋਜ਼ੀਸ਼ਨਿੰਗ ਕਰਦਾ ਹੈ।

ਭਵਿੱਖੀ ਗਲੋਬਲ ਸਿਸਟਮਿਕ ਰਿਸਕ ਦੇ ਸੀਨੇਰੀਓਜ਼ ਵਿੱਚ (ਉਦਾ., ਅਣਪੇਸ਼ੇ ਖੇਤਰੀ ਟਕਰਾਅ, ਵਿਸ਼ਾਲ ਸਪਲਾਈ ਚੇਨ ਬਰੇਕਡਾਊਨ, ਜਾਂ ਬਹੁ-ਰਾਜ਼ ਅਰਥਸ਼ਾਸਤਰੀ ਅਸਥਿਰਤਾ), ਬਿਟਕਾਇਨ ਇੱਕ ਆਕਰਸ਼ਕ, ਅਣਗ੍ਰਹਿਤ ਡਿਜੀਟਲ ਬੇਅਰਰ ਅਸੈੱਟ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ ਵਿਅਕਤੀਆਂ ਅਤੇ ਹੈੱਜ ਫੰਡਾਂ ਨੂੰ ਉਹ ਅਸੈੱਟ ਵੱਲ ਧੱਕਦਾ ਹੈ ਜੋ ਤੀਜੀ ਪਾਰਟੀਆਂ ਵੱਲੋਂ ਫ੍ਰੀਜ਼ ਜਾਂ ਕੰਟਰੋਲ ਨਾ ਕੀਤੇ ਜਾ ਸਕਣ।

ਇਹ ਨੈਰੇਟਿਵ ਸੁਝਾਉਂਦਾ ਹੈ ਕਿ ਰਵਾਇਤੀ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਿਸਟਮ ਵਿੱਚ ਜਿੰਨੀ ਵੱਧ ਅਸਥਿਰਤਾ, ਬਿਟਕਾਇਨ ਦੀ ਅਪਣਾਉਣਾ ਕਰਵ ਉੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਤੇਜ਼ ਹੋਵੇਗੀ, ਇਸ ਨੂੰ ਨਵੀਨਤਾ ਬਜਾਏ ਜ਼ਰੂਰਤ ਵਿੱਚ ਬਦਲ ਕੇ।

ਰੈਗੂਲੇਟਰੀ ਅਤੇ ETF ਮੈਚੁਰੇਸ਼ਨ

ਰੈਗੂਲੇਟਰੀ ਸਪਸ਼ਟਤਾ ਇੱਕ ਡੂੰਘਾ ਤਲਵਾਰ ਹੈ। ਹਾਲਾਂਕਿ ਸਰਕਾਰਾਂ ਵੱਲੋਂ ਭਾਰੀ ਪਾਬੰਦੀਆਂ ਲਗਾਉਣ ਨਾਲ ਅਪਣਾਉਣਾ ਹੌਲੀ ਹੋ ਸਕਦਾ ਹੈ, ਰੈਗੂਲੇਟਿਡ ਪ੍ਰੋਡਕਟਸ ਵੱਲ ਵਰਤਮਾਨ ਰੁਝਾਨ, ਜਿਵੇਂ ਸਪਾਟ ਬਿਟਕਾਇਨ ਐਕਸਚੇਂਜ਼-ਟ੍ਰੇਡਿਡ ਫੰਡਜ਼ (ETFs), ਸੰਸਥਾਗਤ ਕਬੂਲਤ ਦਾ ਨਿਸ਼ਾਨੀ ਹੈ।

ETFs ਰਵਾਇਤੀ ਫਾਈਨੈਂਸ਼ੀਅਲ ਖਿਡਾਰੀਆਂ—ਪੈਨਸ਼ਨ ਫੰਡਜ਼, ਵੈਲਥ ਮੈਨੇਜ਼ਰਜ਼, ਅਤੇ ਵੱਡੇ ਐਂਡੋਮੈਂਟਸ—ਲਈ ਰੈਗੂਲੇਟਿਡ ਪਹੁੰਚ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ—ਆਪਣੀ ਕਸਟਡੀ ਜਾਂ ਗੁੰਝਲਦਾਰ ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜ਼ ਅਕਾਊਂਟਸ ਦੀ ਲੋੜ ਬਿਨਾਂ ਵਿਸ਼ਾਲ ਪੂੰਜੀ ਨੂੰ ਅਸੈੱਟ ਵਿੱਚ ਵਹਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਇਹ ਮੈਚੁਰੇਸ਼ਨ ਟ੍ਰਿਲੀਅਨ ਡਾਲਰਾਂ ਵਿੱਚ ਅਸੈੱਟਸ ਅੰਡਰ ਮੈਨੇਜ਼ਮੈਂਟ ਲਈ ਐਂਟਰੀ ਬੈਰੀਅਰ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ, ਅਸਲ ਵਿੱਚ ਬਿਟਕਾਇਨ ਨੂੰ ਰਵਾਇਤੀ ਫਾਈਨੈਂਸ਼ੀਅਲ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਏਕੀਕ੍ਰਿਤ ਕਰਕੇ ਅਤੇ ਸੋਫਿਸਟੀਕੇਟਿਡ ਨਿਵੇਸ਼ਕਾਂ ਵਿੱਚ ਬਿਟਕਾਇਨ ਅਪਣਾਉਣਾ ਦਾ ਭਵਿੱਖ ਨੂੰ ਤੇਜ਼ ਕਰਕੇ।

ਵਿਕਲਪਕ ਭਵਿੱਖ: "ਚੰਦ" ਸੀਨੇਰੀਓਜ਼ ਵੀ.ਐੱਸ. ਸਥਿਰ ਮੈਚੁਰੇਸ਼ਨ

ਬਿਟਕਾਇਨ ਦੇ ਭਵਿੱਖ ਬਾਰੇ ਚਰਚਾ ਕਰਦੇ ਹੋਏ, ਦੋ ਟਾਈਮਲਾਈਨ ਅਕਸਰ ਉਭਰਦੀਆਂ ਹਨ: ਤੇਜ਼ "ਚੰਦ" ਸੀਨੇਰੀਓ ਅਤੇ ਹੌਲੀ, ਵਧੇਰੇ ਵਿਹਾਰਕ S-ਕਰਵ ਅਪਣਾਉਣਾ।

ਤੇਜ਼ ਚੰਦ ਸੀਨੇਰੀਓ (ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਟਾਈਮਲਾਈਨ)

"ਚੰਦ" ਨੈਰੇਟਿਵ ਅਕਸਰ ਫਿਆਤ ਮੁਦਰਾਵਾਂ ਵਿੱਚ ਅਚਾਨਕ, ਵਿਨਾਸ਼ਕਾਰੀ ਵਿਸ਼ਵਾਸ ਦੀ ਗੁਆਚ ਨਾਲ ਚਲੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਤੇਜ਼, ਪੈਰਾਬੋਲਿਕ ਵਧੋਤਰੀ ਦੀ ਭਵੀਆਂਦੀ ਕਰਦਾ ਹੈ। ਇਸ ਸੀਨੇਰੀਓ ਵਿੱਚ, ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਇੱਕ ਇਕੱਲੇ, ਨਾਟਕੀਅਤਮਕ ਦਹਾਈ ਵਿੱਚ ਵਾਪਰਦੀ ਹੈ, ਬਿਟਕਾਇਨ ਦੀ ਮੁੱਲਬਣਤ ਨੂੰ ਚਰਮ ਤੱਕ ਧੱਕਦੀ ਹੈ ਜਦੋਂ ਇਹ ਪੂਰੇ ਗਲੋਬਲ ਮਨੀ, ਸਟੋਰ ਆਫ਼ ਵੈਲਿਊ ਅਤੇ ਸੌਵਰੇਨ ਡੈਬਟ ਬਜ਼ਾਰ ਨੂੰ ਰੋਹ ਲੈਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦਾ ਹੈ। ਇਹ ਸੀਨੇਰੀਓ ਉੱਤਣਾ ਹੀ ਅਸਥਿਰ ਹੈ ਅਤੇ ਤਕਨੀਕੀ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਕਦਮਾਂ ਦੀ ਲਗਭਗ ਪਰਫੈਕਟ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਨੂੰ ਅਨੁਮਾਨ ਵਿੱਚ ਲੈਂਦਾ ਹੈ।

ਸਥਿਰ S-ਕਰਵ ਮੈਚੁਰੇਸ਼ਨ

ਇੱਕ ਵਧੇਰੇ ਸੰਤੁਲਿਤ ਨਜ਼ਰੀਏ ਅਨੁਸਾਰ, ਬਿਟਕਾਇਨ ਅਪਣਾਉਣਾ ਇੰਟਰਨੈੱਟ ਜਾਂ ਮੋਬਾਈਲ ਫੋਨ ਵਰਗੀਆਂ ਪਿਛਲੀਆਂ ਰੂਪਾਂਤਰਕਾਰੀ ਤਕਨੀਕਾਂ ਵਰਗਾ S-ਕਰਵ ਫਾਲੋ ਕਰੇਗਾ। ਸ਼ੁਰੂਆਤੀ ਅਪਣਾਉਣਾ ਹੌਲੀ ਹੈ (S ਦਾ ਪਹਿਲਾਂ ਫਲੈਟ ਹਿੱਸਾ), ਫਿਰ ਤਿੱਖੀ ਤੇਜ਼ੀ (ਲੇਅਰ 2 ਅਤੇ ਸੰਸਥਾਗਤ ETFs ਵੱਲੋਂ ਚਲਾਇਆ ਗਿਆ ਉੱਲਾ ਮੱਧਲਾ ਹਿੱਸਾ), ਅਤੇ ਅੰਤ ਵਿੱਚ ਲਗਭਗ-ਸਾਰਵਭੌਮਿਕ ਅਪਣਾਉਣਾ ਦਾ ਪਲੇਟੋ।

ਇਹ ਮਾਡਲ ਸੁਝਾਉਂਦਾ ਹੈ ਕਿ ਬਿਟਕਾਇਨ 20-30 ਸਾਲਾਂ ਵਿੱਚ ਧੀਰੇ-ਧੀਰੇ ਸਥਿਰ ਹੋਵੇਗਾ, ਰਵਾਇਤੀ ਸਿਸਟਮਾਂ ਨਾਲੋਂ ਗਲੋਬਲ ਮੁਦਰੀ ਨੈੱਟਵਰਕ ਬਣ ਕੇ ਅੰਤ ਵਿੱਚ ਉਹਨਾਂ ਨੂੰ ਪਿੱਛੇ ਛੱਡ ਦੇਵੇਗਾ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਬਹੁਤ ਵਧੇਰੇ ਪ੍ਰਬੰਧਨਯੋਗ ਅਤੇ ਪੇਸ਼ੇਵਰ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿਕਾਸ ਟ੍ਰੈਜੈਕਟਰੀ ਨੂੰ ਲੈ ਜਾਂਦਾ ਹੈ। ਇਹ ਨਜ਼ਰੀਆ ਤੁਰੰਤ, ਰੈਡੀਕਲ ਵਿਘਨ ਉੱਤੇ ਸਥਿਰਤਾ ਅਤੇ ਸੁਰੱਖਿਆ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦਾ ਹੈ।

ਨਿਗਮਨ

ਬਿਟਕਾਇਨ ਦਾ ਭਵਿੱਖ ਤਕਨੀਕ, ਮੈਕ੍ਰੋਇਕਨਾਮਿਕਸ ਅਤੇ ਮਨੁੱਖੀ ਮਾਈਂਡਸੈੱਟ ਵਿਚਕਾਰ ਗੁੰਝਲਦਾਰ ਇੰਟਰਪਲੇ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਵਰਤਮਾਨ ਵਿੱਚ ਮੁੱਖ ਤੌਰ ਉੱਤੇ ਸਟੀਕੂਲੇਟਿਵ ਸਟੋਰ ਆਫ਼ ਵੈਲਿਊ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਲਾਈਟਨਿੰਗ ਵਰਗੇ ਲੇਅਰ 2 ਨੈੱਟਵਰਕਾਂ ਦੀ ਤਕਨੀਕੀ ਤਰੱਕੀ ਅਤੇ ਵਧਦੀ ਸੰਸਥਾਗਤ ਕਬੂਲਤ ਅਸਲ ਗਲੋਬਲ ਲੈਣ-ਦੇਣ ਦੇ ਮਾਧਿਅਮ ਵੱਲ ਰੁਣਨੀ ਲਈ ਗ੍ਰਾਊਂਡਵਰਕ ਬਣਾਉਂਦੀ ਹੈ।

ਚਾਹੇ ਹਾਈਪਰਬਿਟਕਾਇਨਾਈਜ਼ੇਸ਼ਨ ਵੱਲੋਂ ਕਲਪਿਤ ਨਾਟਕੀਅਤਮਕ ਸਮਾਜਿਕ ਸ਼ਿਫਟ ਰਾਹੀਂ ਹੋਵੇ ਜਾਂ S-ਕਰਵ ਅਪਣਾਉਣਾ ਮਾਡਲ ਵਿੱਚ ਵਿਖਾਈ ਦੇਣ ਵਾਲੀ ਸਥਿਰ, ਅਟੱਲ ਮੈਚੁਰੇਸ਼ਨ ਰਾਹੀਂ, ਨੈਰੇਟਿਵਜ਼ ਬਿਟਕਾਇਨ ਵੱਲ ਆਉਣ ਵਾਲੀ ਡਿਜੀਟਲ ਅਰਥਵਿਵਸਥਾ ਵਿੱਚ ਮੁੱਖ, ਫਾਉਂਡੇਸ਼ਨਲ ਭੂਮਿਕਾ ਨੂੰ ਇਸ਼ਾਰਾ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਦ੍ਰਿਸ਼ਟੀਕੋਣਾਂ ਨੂੰ ਸਮਝਣਾ ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਦੀ ਉੱਚ ਤਰਕਾਸ਼ੀ ਅਤੇ ਤੇਜ਼ੀ ਨਾਲ ਵਿਕਸਤ ਹੋ ਰਹੀ ਦੁਨੀਆ ਵਿੱਚ ਕਿਸੇ ਵੀ ਨਿਵੇਸ਼ਕ ਜਾਂ ਵਿਸ਼ਲੇਸ਼ਕ ਲਈ ਰੈਜ਼ਿਲੀਐਂਟ ਥੀਸਿਸ ਬਣਾਉਣ ਲਈ ਮੁੱਖ ਹੈ।