Når de fleste tenker på kryptoyield, forestiller de seg berg-og-dal-banen i desentralisert finans (DeFi)—enorm avkastning én uke, markedsras neste. Mens potensialet for høy avkastning er reelt, kommer det ofte hånd i hånd med høy volatilitet og avhengighet av kryptomarkedets egen helse. For investorer som søker ekte motstandskraft og stabilitet, er det ikke en bærekraftig langsiktig strategi å stole utelukkende på spekulative kryptoeiendeler.

Her kommer eiendeler fra den virkelige verden (RWAs) inn i bildet. RWAs er konkrete eller immaterielle eiendeler som eksisterer utenfor blokkjeden—ting som eiendom, bedriftsgjeld, råvarer eller, mest populært, amerikanske statskasseveksler. Ved å «tokenisere» disse eiendelene kan blokkjedeteknologi overføre de stabile, forutsigbare inntektsstrømmene fra tradisjonell finans (TradFi) direkte til DeFis desentraliserte skinner.

Denne skiftet handler ikke bare om å legge til nye eiendeler; det handler om å fundamentalt endre hvordan vi nærmer oss porteføljekonstruksjon i krypto. I stedet for å definere hva RWAs er, fokuserer denne guiden på den strategiske fordelen: hvordan bruke tokeniserte RWAs som et sofistikert verktøy for å generere høykvalitetsavkastning som ikke er korrelert med krypto, og dermed tilby en essensiell «trygg havn» i enhver desentralisert portefølje.

Den strategiske saken for å integrere RWAs i DeFi

Den primære utfordringen for enhver investor som søker yield i krypto er korrelasjonsrisiko. Når prisen på Bitcoin eller Ethereum faller kraftig, har nesten alle relaterte eiendeler—from altcoins til likviditetsleverandør (LP)-tokens—tendens til å falle med den. Dette betyr at diversifisering innenfor krypto ofte mislykkes under panikk. RWAs løser dette ved å importere avkastning som styres av eksterne faktorer, som sentralbankers renter eller leieavtaler, i stedet for kryptomarkedets stemning.

Stabilitet i et volatilt marked (den motkonjunkturelle fordelen)

Den kjerneverdiene i tokeniserte RWAs, spesielt de basert på høykvalitets statlig eller bedriftsgjeld, er deres stabilitet.

Tradisjonelle finansielle eiendeler som amerikanske statsobligasjoner tilbyr en avkastning (en rente) som er fast eller svært forutsigbar. Denne avkastningen fortsetter uavhengig av om Bitcoin handles for $10 000 eller $100 000. For en DeFi-bruker betyr dette at du kan allokere en del av stablecoins eller digital kapital til en kilde til avkastning som er fullstendig frakoblet markedssyklusen.

Denne motkonjunkturelle fordelen gjør RWAs til et strategisk hedgingverktøy. Når kryptomarkedet krasjer, fungerer de jevne rentebetalingene fra dine tokeniserte T-Bills som et anker, som bidrar til å dempe totale porteføljtap og gir likviditet når andre eiendeler er frosset eller illikvide.

Avkastning ikke korrelert med krypto (diversifisering)

True diversifisering betyr å kombinere investeringer hvis avkastning beveger seg uavhengig av hverandre. De fleste DeFi-yieldkilder—staking-belønninger, utlånsprotokoller og likviditetsmining—er høyt korrelert fordi de er denominert i kryptotokens og avhenger av krypto-native collateral.

RWAs lar investorer tjene avkastning avledet fra tradisjonelle kredittmarkeder. For eksempel bestemmes avkastningen på en tokenisert T-Bill av Federal Reserves pengepolitikk, ikke antall transaksjoner på en blokkjede eller handelsvolum på en spesifikk børs. Ved å inkludere disse utenfor-kjeden-avkastningene reduserer en investor systematisk risikoeksponering mot kryptosektoren dramatisk, og gjør den totale porteføljen mer motstandsdyktig.

Bro mellom tradisjonell finans og desentralisert finans

RWAs fungerer som den avgjørende infrastrukturbroen mellom TradFi og DeFi. Historisk har de hundrevis av billioner dollar som sitter i tradisjonelle eiendeler vært utilgjengelige for desentraliserte protokoller. Tokenisering lar disse eiendelene fraksjoneres, collateraliseres og handles med blokkjedenes effektivitet og transparens.

For investoren betyr dette tilgang til institusjonelle produkter—som tidligere var reservert for store banker eller sofistikerte fond—nå tilgjengelig globalt 24/7 med lave minimumsinvesteringsgrenser. Denne fusjonen av blokkjedeeffektivitet med tradisjonell eiendelkvalitet markerer en stor milepæl i finansiell inkludering.

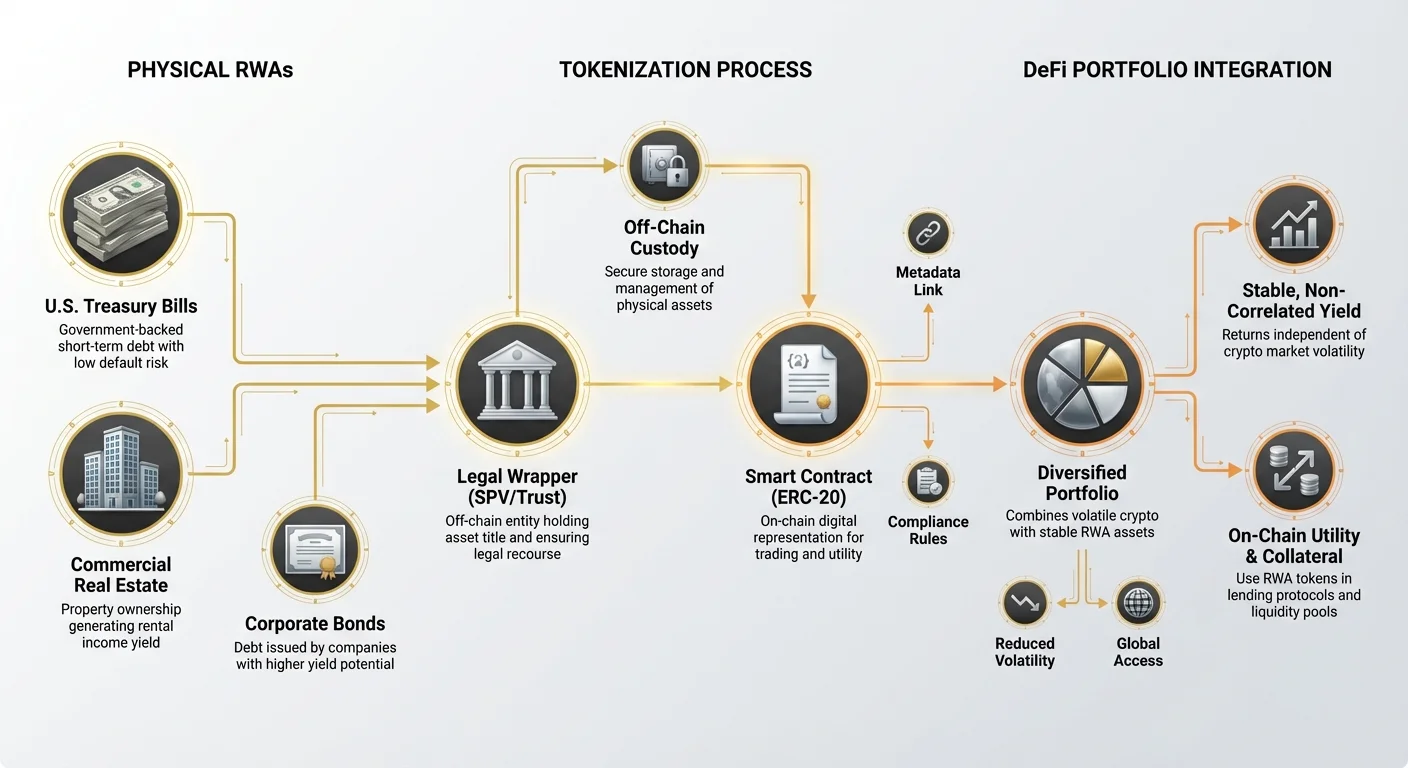

Forstå tokenisering: Hvordan utenfor-kjeden-eiendeler kommer på kjeden

Tokeniseringsprosessen er mekanismen som konverterer en juridisk, virkelighetsbasert krav til en digital, blokkjede-native token. Siden eiendelen selv (f.eks. en fysisk bygning) ikke kan plasseres direkte på en ledger, involverer tokenisering opprettelse av en digital representasjon knyttet til den underliggende juridiske eierskapsstrukturen.

Tokenwrapperens rolle (juridisk og teknologisk bro)

En tokenisert RWA er essensielt en digital kvittering eller en «wrapper» som representerer eierskap av den underliggende eiendelen. Denne wrapperen tjener to essensielle funksjoner:

- Teknologisk bro: Tokenen (vanligvis en ERC-20-standard token på Ethereum) lar eiendelen handles, brukes som collateral og håndteres av smartkontrakter, og integrerer den umiddelbart i DeFi-økosystemet.

- Juridisk bro: Dette er den mest avgjørende delen. Tokenutstederen (tokeniseringsplattformen) må etablere en klar, juridisk solid struktur—ofte gjennom spesialformålsselskaper (SPV-er) eller trusts—som garanterer at tokeninnehaveren har et verifiserbart krav på eiendelen fra den virkelige verden eller dens tilknyttede kontantstrømmer. Uten denne klare juridiske støtten er tokenen verdiløs papir.

Sammenligning av tokeniseringsmodeller

RWAs tokeniseres ved bruk av ulike modeller, hver med forskjellige risikoprofiler når det gjelder forvaring og juridisk tilgangenhet:

1. Direkte eierskap (enkelt-eiendel-tokenisering)

I denne modellen tokeniseres en enkelt, diskret eiendel (f.eks. et spesifikt eiendomsstykke eller en spesifikk obligasjon). Hvis du kjøper 100 tokens, eier du juridisk 1 % andel av akkurat den eiendommen eller obligasjonen. Denne modellen tilbyr høy transparens, men potensielt lavere likviditet, siden eiendelen er spesifikk og mindre fungibel.

2. Kurv-/pool-andeler (fondstokenisering)

Den mest vanlige modellen for likvide eiendeler som statskasseveksler. En organisasjon samler kapital og kjøper en stor kurv av lignende eiendeler (f.eks. kortsiktige T-Bills). Investoren kjøper en token som representerer en andel av hele puljen. Denne modellen tilbyr høyere likviditet og diversifisering (hvis én obligasjon misligholder, er effekten på puljen minimal), men investoren er avhengig av puljelederen for å utføre handler og opprettholde fondets integritet.

Viktige RWA-kategorier for yield

Mens nesten hva som helst kan tokeniseres, inkluderer de mest strategisk verdifulle kategoriene for å generere stabil DeFi-avkastning for øyeblikket:

- Tokeniserte statskasseveksler/obligasjoner: Statlig gjeldsinstrumenter (ofte kortsiktige amerikanske Treasuries) kjent for ekstremt lav misligholdsrisiko og forutsigbar, ofte flytende rente, avkastning. De er den ideelle RWA for stabil avkastningsgenerering.

- Tokenisert privat kreditt: Lån gitt til spesifikke bedrifter eller institusjoner, typisk med høyere avkastning enn statlig gjeld, men med høyere risiko. Disse retter seg ofte mot sofistikerte investorer.

- Tokenisert eiendom: Tokens som representerer fraksjonell eierskap av kommersielle eller boligeiendommer. Avkastningen kommer fra leieinntekter. Selv om høyt stabile, er disse tokenene ofte mindre likvide på grunn av vanskeligheten med å selge fysisk eiendom raskt.

Sakstudie: Tokeniserte statskasseveksler (gullstandarden for RWA-yield)

Tokeniserte statskasseveksler (T-Bills) har dukket opp som den dominerende og mest tilgjengelige formen for RWA for DeFi-investorer som søker stabilitet. T-Bills er kortsiktige gjeldsinstrumenter støttet av hele troen og kreditten til utstedende regjering (typisk USA). De regnes som en av de sikreste investeringene globalt.

Hvorfor T-Bills tilbyr attraktiv på-kjeden-avkastning

I tradisjonell finans er T-Bills stabile, men ofte utilgjengelige for små detaljhandelsinvestorer globalt på grunn av komplekse meglerkrav. Tokenisering løser dette samtidig som avkastningens integritet opprettholdes:

- Statlig støtte, lav risiko: Risikoen for at den amerikanske regjeringen misligholder er betraktet som ubetydelig. Denne lave kreditt risikoen oversettes til lav volatilitet, noe som gjør det til et utmerket collateral-aktivum eller «verdioppbevaring» innen DeFi, med avkastning langt over standard kryptolån på stablecoins.

- Pengepolitisk justering: Avkastningen du mottar fra et tokenisert T-Bill-fond beveger seg i takt med Federal Reserves renteforhøyelser. Når Fed hever rentene, stiger disse RWA-avkastningene, og gir en ekte hedge mot inflasjon og en forutsigbar inntektsstrøm som er helt uavhengig av om kryptobullmarkedet kjører eller ei.

- På-kjeden-nytte: Når tokenisert, blir disse lavrisiko-avkastningsstrømmene komposbare. De kan brukes som collateral i utlånsprotokoller, pares i desentraliserte børs (DEX)-likviditetspools, eller til og med integreres i nye DeFi-instrumenter, og låser opp kapital effektivitet som tradisjonell finans ikke kan matche.

Likviditets- og innløsningsprosessen

I motsetning til tradisjonelle obligasjoner, som krever handel gjennom institusjonelle meglere, er tokeniserte T-Bills designet for sømløs inngang og utgang.

- Kjøp: En investor sender stablecoins til tokeniseringsplattformen. Plattformen utsteder den tilsvarende RWA-tokenen, som representerer eierskap av det underliggende T-Bill-fondet.

- Avkastningsgenerering: Avkastningen påløper direkte til tokeninnehaveren. Denne avkastningen betales ofte ut daglig eller reflekteres automatisk i tokenens prisstigning (når hovedstolen pluss renter øker over tid).

- Innløsning: Når investoren ønsker å gå ut, brenner de RWA-tokenene, og plattformen returnerer den tilsvarende stablecoin-verdien, etter å ha likvidert de tilsvarende eiendelene i det underliggende fondet.

Denne prosessen forenkler institusjonell investering til noen få klikk i en nettapplikasjon, og fjerner geografiske barrierer og tungrot papirarbeid.

Strategisk allokering: Integrere RWA-avkastning i en portefølje

Vellykket implementering av RWAs krever at de behandles som en distinkt aktivaklasse i din digitale portefølje, på linje med rollen som obligasjoner eller kontantekvivalenter spiller i en tradisjonell investeringsstrategi.

RWA som porteføljens «trygg havn»

Den strategiske fordelen ved RWAs maksimeres når de allokeres som den lavrisiko, høykvalitetskomponenten i dine totale kryptoandeler.

Allokeringsveiledning: For en nybegynner eller risikovill investor bør RWAs danne grunnlaget for den stabile delen av porteføljen. Hvis du definerer din DeFi-passivinntektsstrategi som:

- Høy risiko (30 %): Likviditetsmining/farming på nye eller volatile protokoller.

- Middels risiko (40 %): Utlån i blåbrikkeprotokoller (f.eks. Aave, Compound).

- Lav risiko (30 %): RWAs (f.eks. tokeniserte T-Bills) og single-asset stablecoin-staking.

Ved å allokere 20–30 % av kapitalen din til RWAs garanterer du en baseline-avkastning som vedvarer uavhengig av markedsforhold, og reduserer den totale porteføljens volatilitetsprofil betydelig. Denne «trygg havn»-kapitalen er alltid tilgjengelig for opportunistisk omfordeling hvis et alvorlig markedsras skaper attraktive kjøpsmuligheter for spekulative eiendeler.

Kombinere RWA- og kryptoavkastning (hybridstrategien)

Den mest avanserte strategiske bruken av RWAs involverer å utnytte dem for å forbedre andre DeFi-aktiviteter samtidig som lav risiko opprettholdes.

- Stabil collateral: RWA-tokens kan brukes som overlegen collateral i over-collateralisert utlån. Siden den underliggende eiendelen er svært stabil, kan du ofte låne mot RWA-tokens tryggere og mer effektivt enn mot volatile kryptoeiendeler som ETH eller BTC.

- Yield-stacking: Noen protokoller lar brukere stake sine RWA-tokens for å tjene ekstra avkastning oppå den underliggende eiendelens renter. Dette er avgjørende for å maksimere kapital effektivitet, og lar én eiendel generere to inntektsstrømmer (renten fra T-Billen pluss en protokollavgift eller tokenutslipp).

Beregne ekte avkastning vs. APY

Når du vurderer RWA-muligheter, er det vitalt å skille kvaliteten på avkastningen fra prosenten.

- Krypto-APY: Representerer ofte årlig prosentavkastning avledet fra høyinflasjonære tokenbelønninger, volatile handelsavgifter eller ikke-bærekraftige utlånspraksiser. Høye APY-er (f.eks. 50 %) kommer med massiv risiko for kapitalpåvirkning.

- RWA-avkastning: Representerer avkastningen på den underliggende eiendelen (f.eks. 5,0 % APY på en T-Bill). Denne avkastningen er lavinflasjonær, avledet fra den virkelige verden og støttet av juridiske strukturer. Selv om prosenten kan være lavere enn DeFi-farming (f.eks. 5 % mot 15 %), er den risikojusterte avkastningen vesentlig høyere, siden risikoen for å miste hovedstolen minimeres.

Strategiske investorer prioriterer høykvalitets, bærekraftig avkastning (som RWAs) fremfor å jage flyktige, høye prosenter.

Analysere risikoene ved RWA-investering

Mens RWAs dramatisk reduserer krypto-native risiko, introduserer de komplekse, ikke-krypto-risikoer som investorer må forstå. Den strategiske investoren forstår at risikoen bare er overført fra blokkjeden til det juridiske systemet.

Juridisk og regulatorisk risiko (den utenfor-kjeden-begrensningen)

Den største utfordringen for RWAs er at deres verdi og tilgangenhet er knyttet til tradisjonelle juridiske og regulatoriske rammeverk.

- Jurisdiksjonsrisiko: Den juridiske håndhevelsen av ditt token-eierskaps krav avhenger helt av jurisdiksjonen der eiendelen holdes og der tokeniseringsenheten (SPV/trust) er etablert. Hvis den juridiske strukturen er feilaktig eller ikke-kompatibel, kan tokenen bli verdiløs, selv om den underliggende eiendelen er solid.

- Evolverende reguleringer: Mens regjeringer globalt sliter med å definere hvordan digitale tokens relaterer til tradisjonelle eiendomsrettigheter, kan regulatoriske endringer plutselig kreve at tokeninnehavere «on-ramper» gjennom tungrotige Know Your Customer (KYC)-prosesser eller møter handelsrestriksjoner.

Forvarings- og motpartyrisiko

Tokenisering av en RWA krever en sentralisert enhet for å anskaffe, holde og håndtere den fysiske eiendelen. Dette skaper forvaringsrisiko.

- Forvaringsfeil: Hvis den tradisjonelle forvareren som holder de faktiske obligasjonene eller skjøtene svikter, eller hvis tokeniseringsplattformen selv er uaktsom eller bedragerisk, brytes lenken mellom tokenen og den virkelige eiendelen, uavhengig av smartkontraktens sikkerhet.

- Feilhåndtering: I pool-baserte modeller må ledelsen nøyaktig spore eiendelene, utføre handler effektivt og opprettholde passende collateral-andeler. Dårlig operasjonell håndtering kan erodere avkastningen eller hovedstolens verdi i fondet.

Smartkontraktrisiko og de-peggingrisiko

Mens RWAs reduserer systemisk kryptorisiko, er de fortsatt avhengige av blokkjedesikkerhet for sin på-kjeden-funksjonalitet.

- Smartkontraktutnyttelser: Tokenwrapperen, innløsningsprotokollen og staking-mekanismene styres av smartkontrakter. En feil eller utnyttelse i denne koden kan resultere i frysing eller tap av tokeniserte eiendeler.

- Likviditet og de-pegging: RWA-tokens må opprettholde en stabil verdi relativt til den underliggende eiendelen (f.eks. må en tokenisert T-Bill-andel handles nær sin netto aktivaverdi eller NAV). Hvis likviditeten tørker ut, eller hvis regulatorisk usikkerhet forårsaker en plutselig massedepart, kan tokenen midlertidig «de-pegges» fra sin sanne verdi, og skape kortsiktige kapitaltap.

Konklusjon

Eiendeler fra den virkelige verden er ikke bare en flyktig trend; de representerer en fundamental modning av DeFi-økosystemet. Ved strategisk å inkludere høykvalitets, tokeniserte utenfor-kjeden-eiendeler som statskasseveksler, kan investorer oppnå noe som tidligere var umulig i krypto: pålitelig, motkonjunkturell avkastning som dramatisk senker den totale risikoprofilen til porteføljen.

For nybegynnerinvestoren er leksen klar: ekte motstandskraft bygges på diversifisering som strekker seg utover det digitale riket. RWAs gir den essensielle finansielle broen, som lar desentraliserte strategier hente stabiliteten og dybden i tradisjonelle markeder. Ved nøye å vurdere de juridiske og forvaringsrisikoene knyttet til tokenisering, og prioritere kvalitetsavkastning fremfor spekulative prosenter, blir RWAs det ultimate verktøyet for å konstruere en sofistikert og motstandsdyktig passivinntektsportefølje i verden av desentralisert finans.