For mange nykommere i kryptovalutamiljøet begynner handelen med spotmarkeder — kjøp av Bitcoin (BTC) eller Ethereum (ETH) direkte i håp om at prisen stiger. Imidlertid strekker verden av sofistikert finansiell styring seg langt utover enkel kjøp og salg. Når investorer har etablert en grunnleggende portefølje, støter de uunngåelig på behovet for å beskytte gevinstene sine, begrense potensielle tap eller generere inntekt uavhengig av markedets retning. Det er her opsjonene kommer inn.

Kryptoopsjoner er kraftige derivatprodukter som tilbyr finansiell fleksibilitet som ikke kan matches av standard spot-handel eller til og med grunnleggende futureskontrakter. I motsetning til spekulative verktøy designet kun for gearing og høy risiko, er opsjoner fundamentalt instrumenter for forsikring og risikostyring. De lar investorer håndtere volatilitet, sette presise prisgulv og -tak for aktivaene sine, og sikre store posisjoner mot ugunstige markedsbevegelser.

Denne guiden er strukturert for å ta absolutt nybegynnere gjennom de essensielle mekanismene i kryptoopsjoner. Vi starter med å definere kjernebegreper som kjøps- og salgsopsjoner, går over i praktiske, lavrisikostrategier som porteføljeforsikring, og kulminerer i en forklaring av de underliggende matematiske sensitivitetene — Grekerne — som styrer hvordan opsjoner prises og oppfører seg. Vårt fokus gjennom hele guiden vil forbli rettet mot å bruke opsjoner ikke for aggressiv spekulasjon, men som essensielle verktøy for ansvarlig, avansert porteføljestyring.

Grunnlaget: Hva er kryptoopsjoner?

En kryptoopsjonskontrakt er et derivatprodukt — verdien dens er avledet fra verdien av et underliggende aktivum, som Bitcoin eller Ethereum. Avgjørende er at en opsjon gir innehaveren retten, men ikke plikten, til å kjøpe eller selge det underliggende aktivumet til en forhåndsbestemt pris, på eller før en spesifisert dato.

Dette konseptet med «rett, ikke plikt» er det som skiller opsjoner fra futureskontrakter. En futureskontrakt forplikter både kjøper og selger til å gjennomføre transaksjonen på utløpsdatoen, noe som introduserer betydelig obligatorisk risiko. Opsjoner tilbyr fleksibilitet; hvis markedet beveger seg mot innehaveren, kan de bare la opsjonen utløpe verdiløs og tape kun den initiale kostnaden.

Opsjoner vs. spot-handel

Når du driver med spot-handel, transaksjonerer du umiddelbart eierskap av kryptovalutaen. Hvis du kjøper 1 BTC for $60 000, bruker du $60 000 og eier aktivumet, og utsetter deg for all påfølgende prisvolatilitet.

En opsjonstransaksjon er imidlertid en transaksjon som involverer risikoflytting. I stedet for å kjøpe aktivumet kjøper du en kontrakt som kontrollerer aktivumets potensielle fremtidige pris.

Analog: Forsikringspolicen

Tenk på å kjøpe en opsjon som å kjøpe bilforsikring. Du betaler et lite gebyr (premien) til forsikringsselskapet. Hvis en stor ulykke inntreffer (markedet faller kraftig), garanterer policen din (opsjonen) at tapene dine begrenses eller at aktivumet ditt kan beskyttes til en viss verdi (utøvelsesprisen). Hvis ingen ulykke inntreffer, taper du kun det lille premiegebyret du betalte, men du beskyttet deg mot katastrofal risiko.

Nøkkelterminologi

For å forstå opsjoner må du først mestre fire fundamentale begreper:

1. Premien (kostnaden)

Premien er prisen kjøperen betaler til selgeren (skriveren) av opsjonskontrakten. Dette er den forhåndsbetalte kostnaden for å tilegne seg retten til å utøve opsjonen. Hvis opsjonen utløper verdiløs, er kjøperens maksimale tap premien betalt, og selgerens maksimale gevinst er premien mottatt.

2. Utøvelsesprisen (den avtalte prisen)

Utøvelsesprisen (eller streikprisen) er den spesifikke prisen som det underliggende aktivumet kan kjøpes eller selges for hvis opsjonen utøves. Hvis BTC handles til $65 000 og du kjøper en opsjon med utøvelsespris $70 000, er $70 000 den garanterte transaksjonsprisen.

3. Utløpsdatoen (fristen)

Opsjoner har begrenset levetid. Utløpsdatoen er den siste dagen kontrakten kan utøves. Kryptoopsjoner er vanligvis tilgjengelige for daglig, ukentlig, månedlig eller kvartalsvis utløp. Når denne datoen passerer, er kontrakten død.

4. Indre verdi og tidverdi

- Indre verdi: Dette er den umiddelbare gevinsten du ville realisert hvis du utøvde opsjonen akkurat nå. En opsjon har kun indre verdi hvis den er i pengene (ITM).

- Tidverdi: Dette er den delen av premien som reflekterer muligheten for at opsjonen vil komme i pengene før utløp. Alle opsjoner mister tidverdi etter hvert som de nærmer seg utløp, et konsept kjent som Theta-forfall.

Avkode kjerneinstrumentene: Kjøps- og salgsopsjoner

Opsjonskontrakter er delt i to fundamentale typer: Kjøpsopsjoner og Salgsopsjoner. Hver gir en annen type rettighet og brukes for ulike retningsvisjoner eller sikringsbehov.

Kjøpsopsjoner: Retten til å kjøpe

En Kjøpsopsjon gir innehaveren retten til å kjøpe det underliggende aktivumet til den spesifiserte utøvelsesprisen på eller før utløpsdatoen.

Hvem kjøper kjøpsopsjoner og hvorfor?

Investorer kjøper kjøpsopsjoner når de er bullish på det underliggende aktivumet. De tror aktivumets pris vil stige betydelig over utøvelsesprisen før utløp.

Eksempel på brukstilfelle (spekulativt): BTC handles for øyeblikket til $60 000. Du tror det vil skyte i været forbi $70 000 neste måned.

- Du kjøper en kjøpsopsjon med utøvelsespris $65 000 og betaler en premie på $1000.

- Hvis BTC stiger til $75 000 ved utløp, kan du utøve retten din til å kjøpe BTC for $65 000 (utøvelsesprisen) og umiddelbart selge det på spotmarkedet for $75 000. Gevinsten din er $10 000 minus $1000 premien betalt, tilsvarende $9000.

- Hvis BTC faller til $55 000, lar du bare opsjonen utløpe. Du taper kun $1000 premien.

Å kjøpe kjøpsopsjoner er en måte å satse på en oppgang med definert, begrenset risiko (premien).

Salgsopsjoner: Retten til å selge

En Salgsopsjon gir innehaveren retten til å selge det underliggende aktivumet til den spesifiserte utøvelsesprisen på eller før utløpsdatoen.

Hvem kjøper salgsopsjoner og hvorfor?

Investorer kjøper salgsopsjoner når de er bearish eller, enda viktigere, når de vil beskytte aktiva de allerede eier mot en nedgang.

Eksempel på brukstilfelle (sikring/beskyttende): Du eier 1 ETH, for øyeblikket verdt $3000, men du er nervøs for et forestående markedsras.

- Du kjøper en salgsopsjon med utøvelsespris $2800 og betaler en premie på $100.

- Hvis ETH krasjer til $2000, kan du utøve retten din til å selge ETH-en din for $2800 (utøvelsesprisen). Tapet på ETH-innehavet ditt begrenses til $200 ($3000 nåværende pris - $2800 utøvelse) pluss $100 premien.

- Hvis ETH stiger til $3500, lar du salgsopsjonen utløpe verdiløs. Du taper $100 premien, men ETH-innehavet ditt økte i verdi med $500, noe som gjør beskyttelsen verdt det.

Å kjøpe salgsopsjoner er den enkleste og mest effektive måten å sikre mot nedsiderisiko på, og fungerer som porteføljeforsikring.

Dynamikken: Kjøpere vs. selgere (long vs. short)

Det kreves to parter for å skape en opsjonskontrakt:

| Rolle | Posisjon | Handling | Risikoprofil |

|---|---|---|---|

| Kjøper (Long) | Long kjøp eller long salg | Betyaler premien | Risiko begrenset til premien betalt. Potensiell gevinst er ubegrenset (for kjøp) eller betydelig (for salg). |

| Selger (Short/Skriver) | Short kjøp eller short salg | Mottar premien | Gevinst begrenset til premien mottatt. Risiko potensielt ubegrenset (for short kjøp) eller betydelig (for short salg). |

Hvorfor salg av opsjoner er svært avansert: Mens salg (eller «skriving») av opsjoner garanterer at du mottar premien på forhånd, utsetter det selgeren for potensielt ubegrenset risiko. Hvis du selger en kjøpsopsjon og prisen skyter i været, er du forpliktet til å selge aktivumet til en pris under markedsnivå, og tvinges til å anskaffe det med tap. På grunn av denne ubegrensede nedsiderisikoen er salg av opsjoner generelt reservert for høyt erfarne tradere med sterk risikokollateral, og det anbefales eksplisitt ikke for nybegynnere som fokuserer på enkel sikring.

Opsjoner for risikostyring: Grunnleggende sikringsstrategier

Opsjoners kjerne styrke ligger i deres evne til å definere risiko presist. Ved å kombinere eierskap av det underliggende aktivumet med spesifikke opsjonskontrakter kan investorer implementere effektive sikringsstrategier som minimerer volatilitet og maksimerer kapital effektivitet.

Den beskyttende salgsopsjonen: Forsikring av porteføljen din

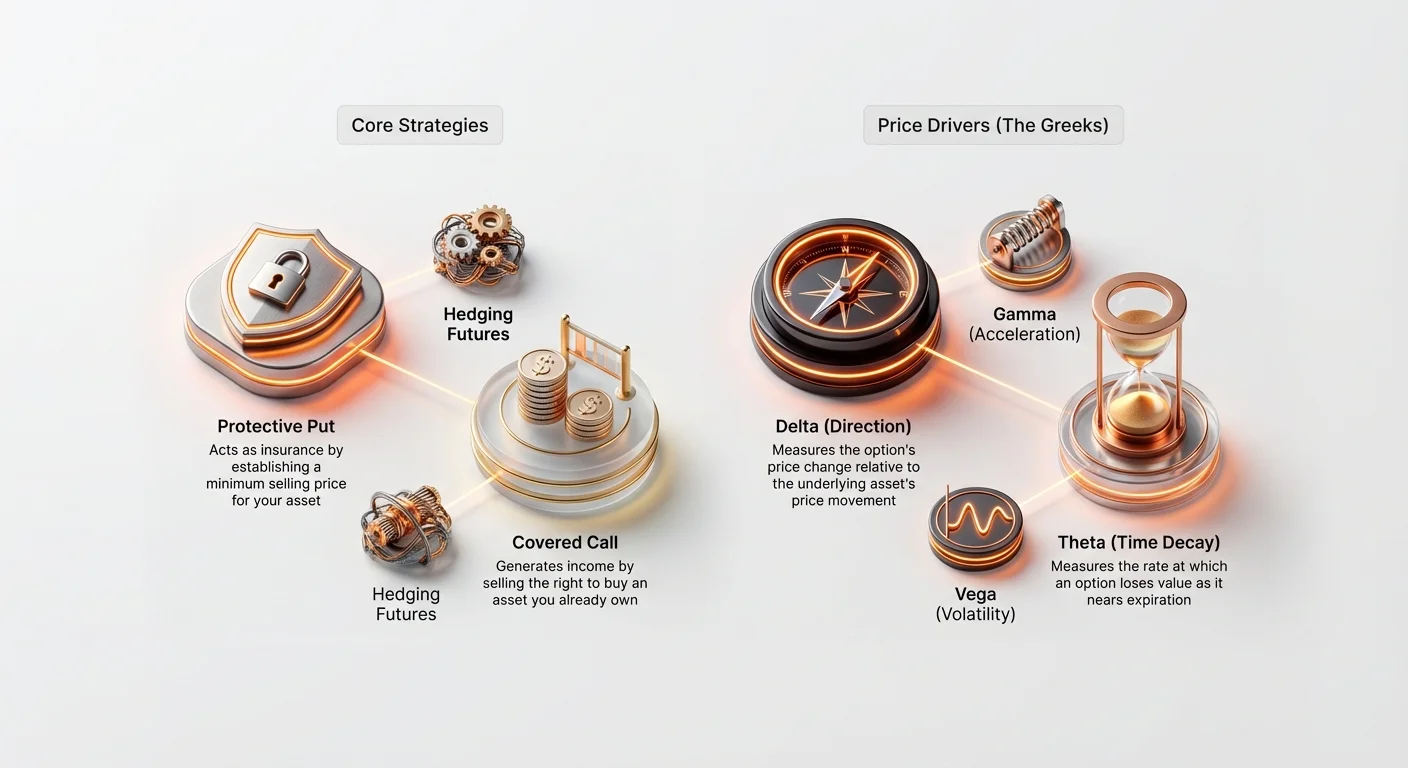

Den beskyttende salgsopsjonen er kanskje den mest fundamentale og essensielle sikringsstrategien for langsiktige investorer. Den involverer kjøp av en salgsopsjon på et aktivum du allerede eier (eller «holder long»).

Slik fungerer det: Opprettelse av et prisgulv

Når du eier et aktivum (som 1 BTC) og kjøper en salgsopsjon (for 1 BTC) med en utøvelsespris litt under nåværende markedspris, etablerer du en garantert minimum selgepris for aktivumet ditt. Dette tilsvarer å sette en forsikringsdeductible.

Eksempel: Beskyttelse av en Bitcoin-posisjon

- Nåværende posisjon: Du holder 1 BTC som handles til $60 000.

- Strategi: Kjøp en 30-dagers salgsopsjon med utøvelsespris $55 000 for en premie på $1500.

| Scenario | BTC-prisbevegelse (30 dager) | Handling/utfall | Netto gevinst/tap |

|---|---|---|---|

| A. Markedet krasjer | BTC faller til $45 000. | Utøv $55 000 salgsopsjonen og selg BTC-en din for $55 000. | Tapet begrenses til $5000 (markedsfall) + $1500 (premie) = $6500. (Uten salgsopsjonen ville tapet vært $15 000). |

| B. Markedet stiger | BTC stiger til $65 000. | La $55 000 salgsopsjonen utløpe verdiløs. | Gevinst $5000 (verdiøkning) - $1500 (premie) = $3500. |

Den viktigste læringen er at den beskyttende salgsopsjonen eliminerer hale-risiko — faren for katastrofale, skarpe nedganger — samtidig som den lar investoren fullt ut dra nytte av enhver oppgang, minus den lille premiekostnaden.

Den dekket kjøpsopsjonen: Generering av inntekt på beholdninger

Den dekket kjøpsopsjonsstrategien er et inntektsgenererende verktøy egnet for investorer som holder et aktivum (som ETH eller BTC) og er komfortable med å selge det hvis prisen stiger forbi et visst punkt, eller hvis de tror aktivumet vil handle sidelengs (i et område) i en periode.

Strategien involverer å eie det underliggende aktivumet («dekningen») og å selge (skrive) en kjøpsopsjon mot det.

Slik fungerer det: Innsamling av premie for begrenset oppside

Ved å selge kjøpsopsjonen samler du inn premien umiddelbart. Som motytelse aksepterer du plikten til å selge aktivumet til utøvelsesprisen hvis kjøperen velger å utøve opsjonen.

Eksempel: Salg av kjøpsopsjoner på Ethereum

- Nåværende posisjon: Du holder 10 ETH som handles til $3000 per mynt ($30 000 totalt).

- Strategi: Selg en 60-dagers kjøpsopsjon med utøvelsespris $3300 og saml inn en premie på $100 per kontrakt (eller $1000 totalt).

| Scenario | ETH-prisbevegelse (60 dager) | Handling/utfall | Netto gevinst/tap |

|---|---|---|---|

| A. Prisen stiger (opsjon utøvd) | ETH stiger til $3500. | Kjøperen utøver kjøpsopsjonen. Du er forpliktet til å selge dine 10 ETH for $3300. | Du tjener på verdistigningen opp til $3300 pluss $1000 premien. Du går glipp av verdistigning over $3300, men sikret en garantert salgspris. |

| B. Prisen faller eller holder seg flat (opsjon utløper) | ETH faller til $2900. | Opsjonen utløper verdiløs. Du beholder dine 10 ETH-beholdninger. | Du beholder fortsatt $1000 premien mottatt og genererer inntekt selv om det underliggende aktivumet falt noe. |

Den dekket kjøpsopsjonen brukes ofte av store institusjoner for å systematisk generere avkastning på sine langsiktige, høykapitale beholdninger i perioder med forventet lav volatilitet.

Forstå drivkreftene bak opsjonspris: Grekerne

For å gå utover enkel utførelse av grunnleggende strategier må en sofistikert trader forstå de nøkkelfaktorene som får en opsjons premie til å endre seg i sanntid. Disse faktorene er kjent som Grekerne — et sett med matematiske mål som definerer en opsjons sensitivitet til ulike markedsvariabler.

Mens beregningene bak Grekerne er komplekse (basert på Black-Scholes-modellen), er det essensielt å forstå deres fundamentale roller for risikostyring.

Delta (Δ): Den retningsmessige sensitiviteten

Delta måler hvor mye en opsjons pris (premie) forventes å endre seg for hver $1-bevegelse i prisen på det underliggende aktivumet.

- Kjøps-Delta: Varierer fra 0 til +1,0.

- Salg-Delta: Varierer fra 0 til -1,0.

Tolkning: Hvis en kjøpsopsjon har en Delta på 0,60, betyr det at hvis BTC stiger med $1, vil opsjonspremien øke med $0,60.

- At-the-Money (ATM)-opsjoner (der utøvelsesprisen tilsvarer nåværende markedspris) har typisk en Delta nær 0,50 (for kjøp) eller -0,50 (for salg).

- Dyp i-pengene (ITM)-opsjoner (høyt lønnsomme) oppfører seg nesten som det underliggende aktivumet selv, med en Delta som nærmer seg 1,0 eller -1,0.

Sikringsbruk: Delta hjelper investorer med å bestemme den retningsmessige eksponeringen i den totale porteføljen. Hvis en portefølje har en netto Delta på 20, betyr det at porteføljen vil tjene $20 for hver $1-stigning i det underliggende aktivumets pris. Tradere bruker opsjoner for å balansere Deltaen sin (en prosess kalt Delta-sikring) for å gjøre den totale posisjonen nøytral mot små prisendringer.

Gamma (Γ): Akselerasjonen av Delta

Gamma måler endringsraten til Delta. I enklere termer, hvis Delta er farten til endringen i opsjonspremien, er Gamma akselerasjonen eller gasspedalen.

Tolkning: Gamma er høyest for opsjoner som er At-the-Money. Dette betyr at når det underliggende aktivumets pris beveger seg mot eller bort fra utøvelsesprisen, endres Deltaen veldig raskt, noe som gjør opsjonspremien svært sensitiv for bevegelse.

Praktisk bruk: Høy Gamma indikerer høy risiko. Tradere med høy Gamma må kontinuerlig overvåke og rebalansere sikringene sine fordi den retningsmessige eksponeringen (Delta) endres raskt med selv små markedsbevegelser.

Theta (Θ): Innvirkningen av tidsslitasje

Theta måler hvor mye en opsjons premie mister verdi hver dag kun på grunn av tidens gang. Theta er alltid negativ for opsjonskjøpere, og reflekterer realiteten at tiden jobber mot kjøperen.

Tolkning: Hvis en opsjon har en Theta på -0,05, vil opsjonspremien miste $0,05 i verdi i morgen, alt annet likt.

Nøkkelfeature: Theta-slitasje akselererer dramatisk etter hvert som opsjonen nærmer seg utløpsdatoen. Dette er grunnen til at en ett-dagers-til-utløp opsjon mister verdi mye raskere enn en opsjon med 90 dager igjen.

Sikringsbruk: Investorer må ta hensyn til Theta når de velger opsjoner. For sikring av store posisjoner er det ofte mer kostnadseffektivt å kjøpe opsjoner med lengre tidshorisont (f.eks. tre måneder) på lang sikt fordi de opplever mindre daglig Theta-slitasje enn kortsiktige ukentlige opsjoner.

Vega (ν): Volatilitetsmagneten

Vega måler en opsjons sensitivitet til endringer i det underliggende aktivumets impliserte volatilitet (IV). Volatilitet er markedets forventning om hvor mye prisen vil svinge i fremtiden.

Tolkning: Hvis en opsjon har en Vega på 0,15, betyr det at hvis implisert volatilitet øker med 1 %, vil opsjonspremien øke med $0,15.

Nøkkelrelasjon: Fordi opsjoner fundamentalt er instrumenter som tjener på bevegelse (opp eller ned), er volatilitet deres livblod. Høyere implisert volatilitet fører alltid til høyere opsjonspremier.

Sikringsbruk: Vega er kritisk for tradere som bruker opsjoner for å sikre mot volatilitet selv. Hvis du forventer en stor nyhetshendelse som kan forårsake ville prissvingninger, vil kjøp av opsjoner (long Vega-eksponering) øke verdien av sikringen din etter hvert som markedsusikkerheten øker, selv om prisen ikke har beveget seg ennå.

Volatilitet: Hjertet i opsjonsprisingen

Mens prisen på det underliggende aktivumet er den åpenbare faktoren, er volatilitet den største drivkraften for en opsjons premie. Opsjoner er i hovedsak innsatser på fremtidig usikkerhet; jo mer usikker fremtiden er, desto mer verdifull er kontrakten. Denne usikkerheten måles gjennom volatilitet, som generelt kategoriseres i to typer: Implisitt og Realisert.

Implisitt volatilitet (IV): Markedets forventning

Implisitt volatilitet (IV) er markedets forventning om hvor volatil det underliggende aktivumet vil være i løpet av opsjonskontraktens levetid. Den beregnes ikke fra historiske prisbevegelser; i stedet utledes den ved å sette inn dagens markedspris på opsjonspremien, sammen med utøvelsesprisen, tid til utløp og gjeldende aktivapris, i en opsjonsprisingmodell.

IV er et speilbilde av etterspørsel og frykt:

- Høy IV: Indikerer at markedet forventer betydelige prissvingninger. Når store hendelser nærmer seg (f.eks. nettverksoppgraderinger, regulatoriske beslutninger), øker etterspørselen etter opsjoner, noe som driver opp IV og premier.

- Lav IV: Tyder på at markedet forventer stabilitet og lite bevegelse.

Viktighet for hedgere: Når du kjøper forsikring (beskyttende putter), vil du kjøpe dem når IV er lav, siden premien vil være billigere. Hvis du venter til IV er høy (dvs. frykten har toppet), vil forsikringen din være ekstremt dyr.

Realisert volatilitet (RV): Den faktiske bevegelsen

Realisert volatilitet (RV), også kjent som historisk volatilitet (HV), måler hvor mye aktivumet faktisk har beveget seg over en spesifikk tidligere periode. Det er en historisk statistikk beregnet fra prisdata.

Forholdet til risiko: En høy RV betyr at aktivumet har opplevd store, plutselige prissvingninger i fortiden. Mens RV ikke predikerer fremtiden, gir det tradere et referansepunkt for aktivumets naturlige bevegelsesområde.

IV/RV-forholdet for strateger

Forskjellen mellom implisitt volatilitet og realisert volatilitet utgjør en kjerneaspekt av avansert opsjonshandelsstrategi.

Scenario: IV > RV Hvis implisitt volatilitet (markedets forventning) er betydelig høyere enn realisert volatilitet (historisk bevegelse), tyder det på at opsjoner er overpriset. Markedet priser inn en bevegelse som ikke har materialisert historisk. Avanserte tradere kan vurdere å selge opsjoner i dette scenarioet (f.eks. salg av dekket call) for å kapitalisere på de oppblåste premiene, forutsatt at volatiliteten neppe vil materialisere seg.

Scenario: IV < RV Hvis implisitt volatilitet er lavere enn realisert volatilitet, tyder det på at opsjoner potensielt er underpriset. Markedet forventer en roligere fremtid enn aktivumet har opplevd nylig. Dette er et utmerket tidspunkt for hedgere å kjøpe beskyttende opsjoner, siden forsikringen er billigere i forhold til den historiske risikoen.

Praktisk tips: Strategiske hedgere søker situasjoner der kostnaden for forsikring (IV) er lav i forhold til det nåværende risikonivået (RV) for å sikre best prising for sine beskyttende putter.

Avanserte sikringsapplikasjoner

Når du har mestret grunnleggende om kjøpsopsjoner, salgsopsjoner og Grekerne, kan opsjoner brukes i komplekse scenarioer, særlig i kombinasjon med andre derivater som futures.

Bruk av opsjoner for å sikre futuresposisjoner

Futures og evige kontrakter lar tradere bruke høy gearing, som forsterker både potensielle gevinster og potensielle tap, inkludert obligatorisk likvidasjon. Opsjoner gir et kraftfullt verktøy for å beskytte høyt gearte futuresposisjoner uten å redusere gearingen selv.

Problemet med gearte long futures

Hvis du holder en 10x gearet long BTC evig futureskontrakt, kan et 10 % fall i BTC-pris føre til likvidasjon og totaltap av kollateral.

Løsningen: Kjøp av en beskyttende salgsopsjon

Ved å samtidig holde den gearte long futureskontrakten og kjøpe en beskyttende salgsopsjon kan du skape et syntetisk garantert prisgulv.

Eksempel: Sikring av en gearet long

- Futuresposisjon: Long 1 BTC futureskontrakt til $60 000 (10x gearing). Likvidasjonspris nær $54 000.

- Opsjonsikring: Kjøp en salgsopsjon med utøvelsespris $55 000.

- Utfall: Hvis BTC faller kraftig, skyter verdien av salgsopsjonen i været etter hvert som den går dypt i pengene. Denne gevinsten fra salgsopsjonskontrakten kan brukes til å kompensere margin call-tap på futuresposisjonen, og effektivt heve likvidasjonsprisen eller dekke tapet fra nødvendig margintilførsel, og forhindre at den gearte posisjonen utslettes.

Denne kombinerte strategien gir de høye potensielle avkastningene fra gearing samtidig som den sikrer et forhåndsbestemt maksimalt tap, noe som er umulig å oppnå med kun stop-loss-ordrer (som kan mislykkes under plutselige markeds flash-krasj).

Opsjoner for range-handel (straddles og strangles)

Mens vårt fokus er sikring, er det nyttig å forstå strategier som kapitaliserer på volatilitet. Straddles og strangles er to populære kombinasjoner som brukes når en trader forventer stor bevegelse, men er usikker på retningen.

- Long straddle: Kjøp en kjøpsopsjon og en salgsopsjon med samme utøvelsespris og samme utløpsdato. Denne strategien lønner seg hvis aktivumet beveger seg kraftig opp ELLER kraftig ned. Det er et rent innsats på volatilitet (long Vega).

- Long strangle: Kjøp en kjøpsopsjon over markedsprisen og en salgsopsjon under markedsprisen (ulike utøvelsespriser). Dette er billigere enn en straddle, men krever en enda større prisbevegelse for å være lønnsomt.

Disse strategiene er kraftfulle sikringer for situasjoner med binær risiko — der en hendelse kan sende prisen vilt i enten retning (f.eks. venting på en stor sentralbanksannonsering eller en søksmålsavgjørelse).

Beste praksis for nybegynnere i kryptoopsjoner

Opsjoner er komplekse, og selv om de er utmerkede verktøy for risikostyring, krever de disiplin og nøye utførelse. Nybegynnere bør følge strenge retningslinjer før de entrer opsjonsmarkedet.

1. Start med papirhandel og demokontoer

Aldri utfør en opsjonshandel med ekte kapital før du fullt ut forstår hvordan Delta, Theta og Vega påvirker premien. De fleste store derivatbørser tilbyr demo- eller «paper trading»-kontoer som bruker syntetiske midler. Øv på å kjøpe beskyttende putter og dekkede calls, og observer hvordan premien endres daglig på grunn av tidsforfall (Theta) og prisbevegelse (Delta).

2. Prioriter beskyttende putter fremfor spekulative calls

For risikostyringsformål, begynn med å bruke opsjoner kun til å beskytte eksisterende langsiktige beholdninger (beskyttende putter). Dette begrenser eksponeringen din mot premiekostnaden samtidig som det gir deg essensiell erfaring med kontraktsutløp og utøvelsesmekanismer. Unngå å kjøpe nakne calls eller putter for spekulasjon før du har betydelig erfaring.

3. Fokuser på lengre utløpsdatoer (høyere Theta-toleranse)

Kortsiktige opsjoner (ukentlige) har dramatisk høyere Theta-forfall. Dette betyr at sikringen din mister verdi veldig raskt. Selv om månedlige eller kvartalsvise opsjoner koster mer på forhånd, er tidsforfallet spredt ut, noe som gjør dem mye mer tilgivende for nybegynnere som kanskje ikke sjekker posisjonen timevis.

4. Selg aldri (skriv) opsjoner

Som nevnt tidligere, medfører salg eller skriving av opsjoner (korte calls eller korte putter) risiko for ubegrensede tap. Dette er den raskeste måten en uerfaren trader kan oppleve katastrofalt økonomisk tap. Kun avanserte finansinstitusjoner eller profesjonelle med solid sikkerhet bør vurdere å skrive opsjoner.

5. Ta hensyn til transaksjonskostnader

Krypto-opsjonsmarkeder kan involvere betydelige gebyrer, inkludert handelsgebyrer, oppgjørgebyrer og noen ganger store krav til sikkerhet. Sørg for at premien du betaler for sikringen din ikke er så høy at den undergraver den potensielle lønnsomheten til den underliggende posisjonen din. Sikring handler om risikoreduksjonreduksjon, ikke kostnadseliminering.

Konklusjon

Kryptoopsjoner representerer den finansielle ryggraden i sofistikert digital aktivastyring. De går utover enkle retningsinnsatser og gir investorer evnen til å definere deres eksakte risikoeeksponering, begrense tapene sine og generere stabil inntekt fra eksisterende beholdninger.

Ved å mestre forskjellen mellom kjøps- og salgsopsjoner, forstå hvordan Grekerne driver prisbevegelse, og utnytte volatilitetsanalyse (IV vs. RV), kan nybegynnere investorer utvikle seg til strategiske markedsdeltakere. Start med den beskyttende salgsopsjonen — behandle opsjonspremien som essensiell forsikring for porteføljen din — og utvid gradvis kunnskapen din. Når de brukes ansvarlig, er opsjoner ikke bare et komplekst handelsinstrument, men et uunnværlig verktøy for langsiktig kapitalbevaring i den volatile verden av kryptovaluta.