Landskapet for digital finans har utviklet seg betydelig fra de tidlige dagene med dominans av enkeltnettverk. Etter hvert som kryptovalutaøkosystemet utvides, er brukere ikke lenger begrenset til en enkelt blokkjede. Muligheten til å interagere med flere nettverk, kjent som krysskjede-funksjonalitet, har blitt et hjørnestein i moderne desentralisert finans (DeFi). Denne endringen lar deltakere få tilgang til et bredere spekter av eiendeler, applikasjoner og finansielle instrumenter som tidligere var isolert innenfor sine respektive økosystemer.

Å bevege seg utover en enkelt kjede åpner opp enorme muligheter for tradere, investorer og digitale samlere. Det muliggjør fri flyt av verdi på tvers av ulike infrastruktur lag, som Ethereum, Bitcoin, Polygon og andre. Imidlertid krever navigering i dette multikjede-miljøet en solid forståelse av verktøyene som er involvert. De primære inngangsportene for disse interaksjonene er desentraliserte børser (DEX-er) og multikjede-lommebøker. Disse verktøyene letter den grunnleggende handlingen med å bytte eiendeler og administrere porteføljer uten avhengighet av sentraliserte mellomledd.

For å operere effektivt i en multikjede-verden, må man forstå mekanismene som driver disse interaksjonene. Dette innebærer å forstå konsepter som likviditetsbassenger, automatiske markedsmakere og nyansene ved ikke-forvaringsbasert handel. Det krever også kjennskap til hvordan ulike nettverk håndterer transaksjonsgebyrer og oppgjør. Ved å mestre disse grunnleggende prinsippene kan brukere trygt utforske det mangfoldige utvalget av tokens og digitale samleobjekter som er tilgjengelige i den globale kryptooikonomien.

Grunnlaget for multikjede-tilgang

Startpunktet for enhver krysskjede-reise er den digitale lommeboken. Ofte omtalt som kryptolommebøker eller web3-lommebøker, fungerer disse applikasjonene som det personlige grensesnittet for blokkjeden. I en multikjede-kontekst fungerer lommeboken som et samlet dashbord som kan administrere eiendeler på tvers av ulike nettverk samtidig. I motsetning til tradisjonelle bankkontoer som holder fiat-valuta i en sentralisert hovedbok, lagrer disse lommebøkene de private nøklene som er nødvendige for å få tilgang til og kontrollere digitale eiendeler på blokkjeden.

En avgjørende forskjell i dette rommet er forskjellen mellom forvaringsbaserte og selv-forvaringsbaserte lommebøker. De mest robuste alternativene for krysskjede-interaksjon er selv-forvaringsbaserte. Denne modellen sikrer at brukeren beholder full kontroll over innholdet i lommeboken. Det er ingen tredjepartsbank eller børs som fungerer som portvokter. Denne autonomien er essensiell for å interagere med desentraliserte applikasjoner (DApps) som eksisterer på ulike kjeder, da det tillater direkte, tillatelsesfri tilkobling.

Lommebokkompatibilitet og nettverk

Moderne lommebøker er designet for å være multikjede som standard. Dette betyr at en enkelt applikasjon kan holde Bitcoin (BTC), Ethereum (ETH), Solana (SOL) og tokens fra ulike andre økosystemer som Avalanche, Cardano eller Polygon. Når en bruker forbereder seg på å broe eller bytte eiendeler, håndterer lommeboken automatisk kompleksiteten ved adressering og nettverksvalg.

For eksempel kan en omfattende lommebok støtte over 38 millioner distinkte lommebøker innenfor sin infrastruktur, og betjene en global brukerbase. Denne utbredte kompatibiliteten sikrer at brukere ikke låses til et enkelt økosystem. De kan holde Ethereum for NFT-transaksjoner, Bitcoin som en verdilager, og andre tokens for DeFi-avkastningsfarming, alt innenfor samme grensesnitt. Denne konsolideringen er vital for å organisere en fragmentert kryptoportefølje.

Rolle til native-valutaer

Navigering på tvers av flere kjeder krever å holde spesifikke eiendeler for å betale for nettverkstjenester. Hver blokkjede krever et transaksjonsgebyr for å behandle endringer i hovedboken. Disse gebyrene betales uunngåelig i kjedens native valuta. Hvis en bruker ønsker å operere på Ethereum-nettverket, må de holde ETH. Hvis de flytter til Polygon-nettverket, trenger de vanligvis MATIC (eller POL).

Dette kravet påvirker hvordan brukere planlegger sine krysskjede-aktiviteter. Før man starter en bytte- eller brotransaksjon, må man sikre at lommeboken inneholder nok av destinasjonskjedens native valuta til å dekke gassgebyrer. Uten dette kan eiendeler bli effektivt strandet – synlige i lommeboken, men umulige å flytte før gebyervalutaen er fylt opp. Denne dynamikken er en grunnleggende begrensning i blokkjede-arkitektur som multikjede-lommebøker hjelper brukere med å håndtere ved å vise balanser klart på tvers av nettverk.

Desentraliserte børser forklart

Desentraliserte børser (DEX-er) fungerer som handelsinfrastrukturen for den multikjede-verdenen. I motsetning til sentraliserte børser (CEX-er) som fungerer som betrodde mellomledd som holder brukernes midler, letter DEX-er direkte peer-to-peer-transaksjoner mellom deltakere. Denne arkitekturen stemmer overens med den ikke-forvaringsbaserte naturen til web3-lommebøker, og lar brukere handle uten å noen gang overlevere kontrollen over sine private nøkler til en tredjepart.

DEX-ens primære funksjon er å muliggjøre tillatelsesfrie bytter mellom kryptoeiendeler. I en krysskjede-kontekst tillater avanserte DEX-er handel mellom store eiendeler som BTC, BCH og ETH uten en sentral myndighet. Denne evnen er essensiell for å flytte verdi mellom økosystemer. Mekanismen er ikke avhengig av en ordrebok vedlikeholdt av et selskap, men snarere av smarte kontrakter og likviditet levert av fellesskapet.

Automatiske markedsmakere (AMM-er)

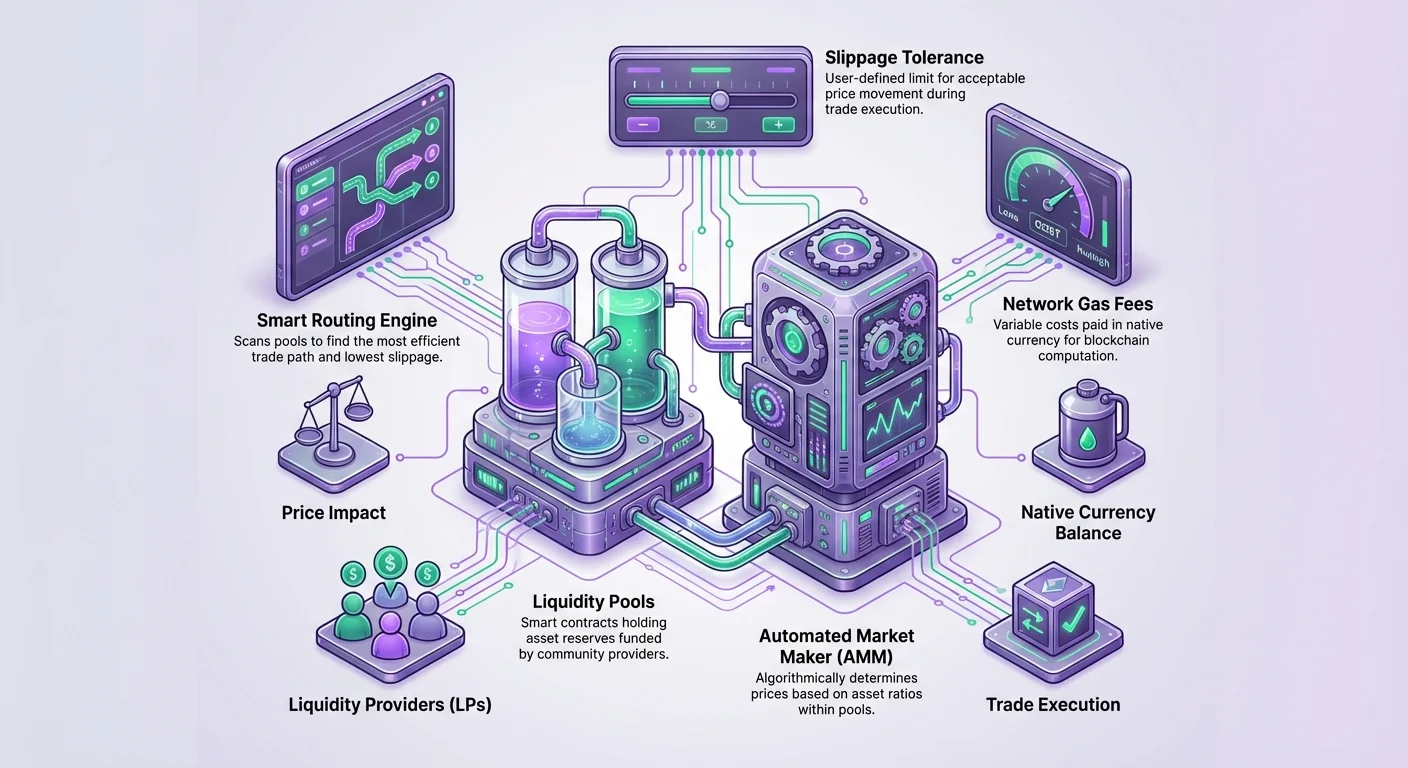

De fleste DEX-er opererer ved hjelp av en modell kjent som en automatiske markedsmaker (AMM). Dette systemet erstatter den tradisjonelle prosessen med å matche kjøpere og selgere med likviditetsbassenger. En AMM lar digitale eiendeler handles på en tillatelsesfri og automatiske måte ved å bruke likviditetsbassenger i stedet for et tradisjonelt marked med kjøpere og selgere.

Når en bruker ønsker å bytte Token A mot Token B, kjøper de ikke fra en spesifikk person. I stedet handler de mot en smart kontrakt som holder reserver av begge tokens. Priser bestemmes algoritmisk basert på forholdet mellom eiendelene i bassenget. Dette sikrer at handler alltid kan utføres så lenge det er tilstrekkelig likviditet, uavhengig av om en annen menneskelig trader er online for å ta den andre siden av handelen.

Tillatelsesfri handel

En av de definerende egenskapene til DEX-er er deres åpne natur. Alle med en lommebok kan interagere med kontrakten. Det er ingen påmeldingsskjemaer, identitetsverifiseringshinder eller geografiske restriksjoner pålagt av protokollen selv. Denne åpenheten strekker seg også til eiendelisting. I motsetning til sentraliserte børser der et listeteam bestemmer hvilke tokens som er tilgjengelige, tillater DEX-er ofte alle å opprette et handels-par.

Hvis en bruker ønsker å handle en ny token, kan de ganske enkelt opprette en likviditetsbassinne for den. Denne tillatelsesfrie strukturen er det som lar nye prosjekter og krysskjede-eiendeler få umiddelbar markedsadgang. Det fremmer en rask innovasjonstakt der markedet bestemmer verdien av en eiendel i stedet for en sentral portvokter. Denne friheten er en primær driver bak den eksplosive veksten i desentralisert finans.

Mekanikkene bak likviditetsbassenger

All aktivitet på en desentralisert børs drives av likviditet. Uten den kan ikke AMM-modellen fungere. En likviditetsbassinne er i hovedsak en smart kontrakt som inneholder midler for et spesifikt handels-par, som VERSE-WETH. Disse bassengene finansieres ikke av børsens eiere, men av fellesskapsmedlemmer kjent som likviditetsleverandører (LP-er).

Når brukere leverer likviditet til et basseng, setter de inn en lik verdi av begge tokens i paret. Som belønning tjener de en andel av handelsgebyrene generert av bassenget. For eksempel kan en DEX ta et gebyr på 0,3 % på hver handel. En betydelig del av dette gebyret, ofte rundt 83,3 %, fordeles direkte til likviditetsleverandørene proporsjonalt med deres andel av bassenget. Dette incentiverer brukere til å plassere sine eiendeler i DEX-en, og sikrer tilstrekkelig dybde for tradere til å utføre bytter effektivt.

Betydningen av dyp likviditet

Likviditet er uten tvil det mest kritiske målet for helsen til ethvert marked. I konteksten av en DEX måler det hvor lett to eiendeler kan byttes uten å forårsake dramatiske prisendringer. Dyp likviditet fungerer som en buffer mot volatilitet. Det tillater større handler å skje med minimal innvirkning på den gjeldende markedsprisen.

Vurder et scenario der et basseng har veldig lav likviditet. Hvis en trader prøver å bytte en stor mengde Ethereum mot USDC, endres bassengets forhold betydelig, noe som får prisen på ETH til å stupe i det spesifikke bassenget. Omvendt, i et basseng med millioner av dollar i likviditet, ville samme handel knapt flytte nålen med en brøkdel av en prosent. Derfor, når man vurderer hvilken krysskjedebro eller DEX å bruke, er det å sjekke likviditetsdybden for det målrettede paret et vitalt sikkerhetstrinn.

Forståelse av børsstier

I et fragmentert multikjede-økosystem finnes det ikke alltid et direkte marked for hvert mulig par av eiendeler. En bruker kan ønske å handle en nisje-token på én kjede mot en populær token på en annen, eller bytte mellom to mindre vanlige eiendeler. Desentraliserte børser løser dette gjennom en mekanisme kalt børsstier eller ruting.

DEX-algoritmen skanner automatisk tilgjengelige likviditetsbassenger for å finne den mest effektive ruten for en handel. Den ser etter stien som tilbyr den beste prisen og lavest glidning. Dette involverer ofte å gå via en mellomliggende token.

For eksempel, hvis en bruker ønsker å bytte ETH mot SHIB, men det direkte ETH-SHIB-bassenget er lite eller ikke-eksisterende, kan DEX-en rute handelen gjennom en mer likvid token som VERSE. Stien ville effektivt være ETH -> VERSE -> SHIB. Dette skjer øyeblikkelig i bakgrunnen. Brukeren skriver bare inn inngangs- og utgangstokens, og protokollen håndterer den komplekse ruting for å sikre at handelen utføres til den beste mulige markedsraten.

Glidning og prismessig toleranse

Glidning er et konsept som enhver DeFi-bruker støter på. Det refererer til forskjellen mellom den forventede prisen på en handel og prisen som handelen faktisk utføres til. Dette fenomenet oppstår primært på grunn av markedsvolatilitet og mekanismene i AMM-er. Mellom øyeblikket en bruker sender en transaksjon og øyeblikket den bekreftes på blokkjeden, kan priser endre seg.

Videre endrer selve handlingen med å handle forholdet mellom eiendeler i en likviditetsbassinne, noe som justerer prisen. Større handler i forhold til bassengstørrelsen skaper høyere glidning. Hvis en kjøpsordre er stor nok, skyver den prisen opp mens den fylles, noe som betyr at den gjennomsnittlige prisen betalt per token er høyere enn det initiale tilbudet.

| Komponent | Definisjon | Påvirkning på bruker |

|---|---|---|

| Glidning | Prisforskjell mellom ordre og utførelse | potensial for å motta færre tokens enn forventet |

| Toleranse | Brukerdefinert grense for akseptabel prisendring | Forhindrer dårlige handler, men risikerer mislykkede transaksjoner |

| Likviditet | Dybde av eiendeler i bassenget | Høyere likviditet reduserer glidningsrisiko |

Håndtering av glidningstoleranse

DEX-grensesnitt lar brukere håndtere denne risikoen ved å angi en «Glidningstoleranse». Dette er en prosentverdi som dikterer den maksimale prisbevegelsen brukeren er villig til å akseptere. Vanlige innstillinger kan variere fra 0,1 % til 1 % for stabile par, eller høyere for volatile eiendeler.

Hvis markedsprisen beveger seg utover denne toleransen under transaksjonsprosessen, vil handelen mislykkes (reverteres) for å beskytte brukeren mot en dårlig avtale. Selv om det kan være fristende å øke glidningstoleransen for å sikre at en handel går gjennom under travle perioder, er dette generelt ikke anbefalt. En høy toleranse, som 10 %, gir protokollen tillatelse til å utføre handelen selv om prisen forverres med det beløpet. I en handel på 1 ETH tilbudt til 1500 USDC, kan 10 % glidning resultere i å motta betydelig mindre verdi, og effektivt tape 150 USDC i prosessen.

Analyse av DEX-målinger

Vellykket handel krever data. DEX-er tilbyr analyseverktøy som gir transparens i markedets tilstand. I motsetning til sentraliserte børser der data kan være ugjennomsiktige, er on-chain-analyser verifiserbare. Brukere kan få tilgang til detaljert informasjon om totalvolum, genererte gebyrer og likviditet på tvers av ulike tidsrammer.

Et typisk analyseverktøy lar brukere gå i dybden på spesifikke par. Ved å velge et par som VERSE-WETH, kan en trader se antall transaksjoner de siste 24 timene, gjennomsnittlig handlestørrelse og akkumulert gebyrinntekt. Disse dataene hjelper med å vurdere aktivitetsnivået til en token. Høyt volum indikerer vanligvis sterk interesse og bedre prisfunn, mens lavt volum kan tyde på et stagnert marked med høyere glidningsrisiko. Å gjennomgå disse målingene er en best practice før man forplikter kapital til en bytte eller likviditetsbassinne.

Transaksjonsgebyrer og kostnader

Å operere på blokkjeder medfører kostnader som er distinkte fra handelsgebyrene som tas av børsen. Dette er nettverksgebyrer, ofte omtalt som gass. Gassgebyrer brukes til å betale for de beregningsmessige ressursene som kreves for å behandle handlinger og registrere endringer på blokkjeden. Hver bytte, godkjenning eller overføring krever et gassbetaling.

Viktig er det at disse gebyrene svinger basert på nettverkskongestion. På populære nettverk som Ethereum kan gassgebyrer bli betydelige under perioder med høy etterspørsel. Krysskjede-løsninger søker ofte å dempe dette ved å bruke nettverk med lavere gebyrer eller høyere gjennomstrømning.

Protokollgebyrer vs. nettverksgebyrer

Det er viktig å skille mellom nettverksgebyr og børsgebyr. Nettverksgebyret går til minerne eller validerne som sikrer blokkjeden. Børsgebyret er et separat gebyr samlet inn av DEX-protokollen.

For eksempel kan en bytte medføre et børsgebyr på 0,3 % basert på handelsvolumet. Dette gebyret fordeles mellom likviditetsleverandørene og protokollens kasse. Hvis en bruker bytter tokens verdt 1000 $, går 3 $ til børsøkosystemet. Imidlertid kan nettverksgassgebyret være 5 $ eller 50 $, helt uavhengig av handlestørrelsen. Brukere må ta hensyn til begge kostnadene for å beregne de sanne kostnadene ved en transaksjon.

Navigering i NFT-markedsplasser

Utvidelsen av krysskjede-aktivitet er ikke begrenset til fungible tokens. Ikke-fungible tokens (NFT-er) har blitt en stor sektor i den digitale økonomien, og de lever også på tvers av flere nettverk. Å kjøpe en NFT er forskjellig fra å bytte tokens; det involverer typisk interaksjon med spesialiserte desentraliserte markedsplasser.

Markedsplasser kan kategoriseres i sentraliserte og desentraliserte plattformer. Desentraliserte markedsplasser, som Rarible, fungerer på lignende måte som DEX-er. De kobler kjøpere og selgere peer-to-peer uten å ta forvaring av eiendelene. Dette reduserer risikoen for å miste eiendeler hvis en plattform går konkurs. Disse markedsplassene er ofte multikjede og støtter NFT-er på Ethereum, Polygon og andre nettverk innenfor et enkelt grensesnitt.

Styring og desentralisering

Noen desentraliserte markedsplasser integrerer styringstokens, som lar fellesskapet forme plattformens fremtid. For eksempel kan innehavere av en styringstoken som RARI delta i beslutningsprosesser angående gebyrer eller funksjonsutvikling. Dette står i kontrast til sentraliserte konkurrenter der beslutninger drives utelukkende av bedriftsinteresser og aksjonærer. Denne fellesskapsorienterte modellen stemmer overens med den bredere etosen i web3 og krysskjede-samarbeid.

Kjøpsprosessen for NFT-er

Å skaffe en NFT involverer distinkte mekanismer sammenlignet med øyeblikkelige tokenbytter. Mens noen varer er tilgjengelige for umiddelbart kjøp, selges andre gjennom auksjonsformater. Å forstå disse metodene er nødvendig for å sikre ønskede digitale samleobjekter.

Fast pris og tilbud

«Kjøp nå»-alternativet er den mest enkle metoden. En selger lister et vare for en spesifikk pris, vanligvis i ETH, MATIC eller en annen native valuta. Enhver kjøper som godtar prisen kan utføre transaksjonen umiddelbart. Imidlertid tillater markedsplasser også «Tilbud». En potensiell kjøper kan foreslå en lavere pris til selgeren. Selgeren kan velge å akseptere dette tilbudet når som helst, og legger til et forhandlingslag i prosessen.

Auksjonsdynamikk

Auksjoner er vanlige for høyt verdsatte eller unike varer. «Engelsk auksjon» er det standard formatet, der en vare har en minimumspris og en satt varighet. Budgivere konkurrerer ved å plassere progressivt høyere tilbud. Når timeren utløper, vinner den høyeste budgiveren varen automatisk, forutsatt at reservprisen er møtt. Dette formatet brukes ofte for 1-av-1 kunstverk eller sjeldne samleobjekter der markedsverdien er subjektiv og best bestemmes av konkurrerende budgivning.

Vurdering av NFT-attributter

Når man utforsker NFT-samlinger, spesielt på tvers av ulike kjeder, er forståelse av verdidrivere nøkkelen. I motsetning til fungible tokens der én mynt er identisk med en annen, har NFT-er ofte unike «egenskaper» eller «trekk». Dette er metadata-karakteristikker definert av skaperen.

I en samling på 10 000 avatarer vil visse trekk – som en spesifikk hatt, bakgrunnsfarge eller tilbehør – være statistisk sjeldnere enn andre. Markedsplasser aggregerer disse dataene for å vise prosenten av varer i samlingen som deler et spesifikt trekk. Generelt korrelerer høyere sjeldenhet med høyere markedsverdi.

Merker og verifisering

På grunn av den åpne naturen til desentraliserte nettverk kan kopikatter og falske samlinger dukke opp. Respekterte markedsplasser implementerer verifiseringssystemer for å beskytte kjøpere. Et merke eller hake ved siden av en skapers navn signaliserer at markedsplassen har godkjent kontoen. Dette er spesielt viktig for høyt profilerte prosjekter. Før kjøp hjelper det å sjekke verifiserte merker med å sikre at eiendelen er autentisk og ikke en svindelkopi laget for å lure uvitende kjøpere.

Administrering av digitale samlinger

Når en NFT er kjøpt, oppbevares den i brukerens selv-forvaringslommebok. Imidlertid fungerer lommebøker primært som lagring for nøkler; de trenger en måte å visualisere den visuelle dataen til NFT-en på. Markedsplasser fungerer ofte som galleriet for lommeboken. Ved å koble lommeboken til markedsplassen kan brukere se sine samlede varer i et rutenettoppsett, sortere dem etter kjøpsdato eller pris, og administrere porteføljen sin.

Denne visningen er essensiell for å spore verdien av en samling på tvers av ulike kjeder. En bruker kan ha varer på Polygon og Ethereum. Et robust multikjede-markedsplassgrensesnitt aggregerer disse beholdningene, og lar brukeren veksle mellom nettverk og se hele inventaret på ett sted. Dette samler den fragmenterte opplevelsen av å holde eiendeler på flere hovedbøker.

Avanserte DeFi-konsepter

Utover enkle bytter og holding av NFT-er tilbyr krysskjede-økosystemet avanserte finansielle produkter. Disse grupperes ofte under paraplyen desentralisert finans (DeFi). To fremtredende konsepter i denne arenaen er avkastningsfarming og derivater.

Avkastningsfarming

Avkastningsfarming er en strategi der brukere aktivt flytter eiendeler for å generere avkastning. Dette involverer ofte å levere likviditet til DEX-er som beskrevet tidligere. Når brukere setter inn sine LP-tokens (kvitteringer for levert likviditet) i spesifikke «farmer», kan de tjene ytterligere belønninger, ofte i form av protokollens styringstoken. Denne «farming» av avkastning incentiverer likviditetslevering og kan tilby betydelige avkastninger sammenlignet med passiv holding, selv om det kommer med risikoer som impermanent loss.

Krypto-derivater

Derivater er finansielle kontrakter som får sin verdi fra en underliggende eiendel. I kryptorommet brukes evige futures og opsjoner mye. Disse lar tradere spekulere i fremtidig pris på en eiendel uten nødvendigvis å eie den. Desentraliserte derivaterplattformer lar brukere åpne long- eller short-posisjoner, hedge porteføljene sine eller bruke giring. I motsetning til sentraliserte børser er DeFi-derivaterplattformer ikke-forvaringsbaserte, noe som betyr at tradere beholder kontroll over sin collateral i smarte kontrakter i stedet for å sette dem inn på en sentralisert børs-konto.

Sikkerhet i en multikjede-verden

Med stor frihet følger stort ansvar. Den ikke-forvaringsbaserte naturen til krysskjede-verktøy betyr at sikkerheten hviler helt på brukeren. Det finnes ingen passordnullstillingsknapp eller avdeling for svindel reversering. Å beskytte de private nøklene eller «seed-frasen» til en lommebok er den aller viktigste oppgaven for enhver kryptodeltakere.

Brukere må være årvåkne mot phishing-nettsteder som etterligner populære DEX-er eller markedsplasser. Det er vitalt å verifisere URL-er og kun koble lommebøker til betrodde applikasjoner. I tillegg, når man interagerer med smarte kontrakter, bør brukere være klar over tillatelsene de gir. Å tilbakekalle tillatelser for gamle eller ubrukte kontrakter er en god hygienespraksis for å forhindre potensielle utnyttelser.

Ta informerte valg

Å velge de riktige verktøyene er en kritisk del av prosessen. Uansett om man velger en lommebok, en DEX eller en NFT-markedsplass, bør brukere prioritere plattformer med en sterk sporbarhet, verifiserte sikkerhetsrevisjoner og sunn likviditet. En multikjede-lommebok som støtter et bredt spekter av nettverk gir mest fleksibilitet, og reduserer behovet for å administrere flere programvareapplikasjoner.

På lignende måte sikrer bruk av aggregerere eller DEX-er med smart ruting at handler utføres effektivt. Å sjekke analyser for volum og likviditetsdybde forhindrer å bli sittende fast i illikvide posisjoner. Økosystemet gir all nødvendig data; brukerens rolle er å tolke den og handle med forsiktighet og strategi.

Konklusjon

Overgangen fra enkeltkjede-operasjoner til en multikjede-virkelighet representerer en betydelig modning i kryptorommet. Ved å utnytte desentraliserte børser, selv-forvaringslommebøker og krysskjede-markedsplasser får individer en enestående kontroll over sine finansielle liv. Muligheten til å bytte eiendeler tillatelsesfritt, levere likviditet og handle unike digitale varer på tvers av nettverk skaper en robust og sammenkoblet global økonomi.

Selv om de tekniske mekanismene som AMM-er, børsstier og gassgebyrer kan virke komplekse i starten, følger de logiske mønstre som blir intuitive med erfaring. Vekten på selv-forvaring sikrer at dette nye finanssystemet forblir åpent og tilgjengelig for alle, fritt for sentraliserte portvoktere. Etter hvert som infrastrukturen fortsetter å forbedres, vil friksjonen ved å bevege seg mellom kjeder sannsynligvis avta, og gjøre disse kraftfulle verktøyene enda mer brukervennlige.

Omfavn den multikjede fremtiden ved å mestre selv-forvaring og desentraliserte verktøy for å låse opp det fulle potensialet til digital eierskap.