Landskapet for oppkjøp av digitale eiendeler har utviklet seg betydelig siden blockchain-teknologiens begynnelse. Mens de underliggende nettverkene opererer globalt på desentraliserte protokoller, avhenger tilgangspunktene for enkeltpersoner ofte av lokal infrastruktur og bankreguleringer. Investorer og brukere må navigere et mangfold av plattformer for å finne den mest effektive ruten for kjøp, salg og handel med kryptovalutaer. Disse veiene spenner fra sentraliserte selskapsenheter til direkte peer-to-peer-interaksjoner som omgår tradisjonelle finansielle mellomledd.

Å forstå forskjellene mellom disse tilgangspunktene er avgjørende for alle som ønsker å delta i den digitale økonomien. Hver metode tilbyr en annen balanse mellom bekvemmelighet, personvern, gebyrstrukturer og kontroll over eiendeler. For noen tilbyr en regulert børs koblet til en lokal bankkonto den smidigste opplevelsen. For andre, spesielt i regioner med begrenset bankinfrastruktur, gir peer-to-peer-markedsplasser essensiell likviditet.

Valget av plattform påvirker ikke bare kostnaden ved oppkjøp, men også sikkerheten til midlene. Brukere må veie fordelene med høy likviditet og kundestøtte mot risikoen for tredjepartsforvaring. Samtidig har oppgangen av desentraliserte protokoller introdusert automatiske måter å bytte eiendeler på uten noen menneskelig mellommann. Ved å forstå disse mangfoldige mekanismene kan deltakere tilpasse sin tilnærming til sine spesifikke finansielle behov og geografiske begrensninger.

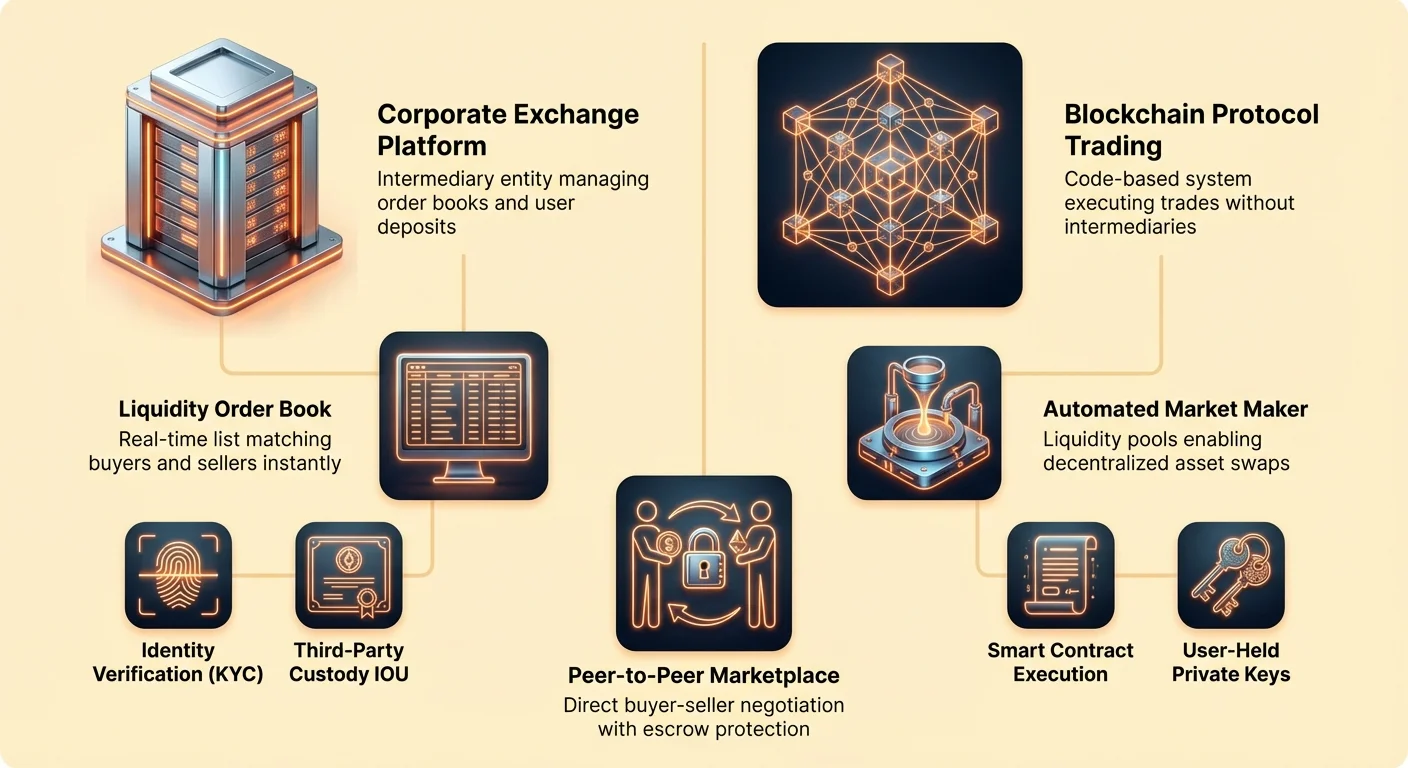

Rolle til sentraliserte plattformer

Sentraliserte børser (CEXer) representerer det mest vanlige inngangspunktet for nye markedsdeltakere. Disse plattformene fungerer som mellomledd og matcher kjøpere med selgere innenfor et lukket system. De opererer på lignende måte som tradisjonelle aksjemeglere eller banker. Børsen opprettholder en ordrebok, som er en sanntidsliste over kjøps- og salgsordrer for ulike eiendeler. Når en bruker legger inn en forespørsel om å kjøpe Bitcoin, finner børsens motor en tilsvarende selger for å fullføre transaksjonen.

Denne modellen tilbyr høy likviditet, noe som betyr at brukere vanligvis kan kjøpe eller selge store mengder av en eiendel uten å forårsake betydelige prisendringer. Fordi plattformen aggregerer ordre fra tusenvis eller millioner av brukere, utføres handler nesten umiddelbart til forutsigbare markedsrater. Disse enhetene tilbyr ofte fiat-on-ramps, som lar brukere sette inn statlig utstedt valuta via bankoverføringer eller kredittkort.

Imidlertid kommer denne bekvemmeligheten med en kompromiss når det gjelder kontroll. Når midler settes inn på en sentralisert plattform, overlater brukeren effektivt forvaringen til selskapet. Brukeren eier ikke de private nøklene til disse eiendelene. I stedet har de en IOU fra børsen. Denne strukturen krever at brukere stoler på at plattformen forblir solvent og sikker mot eksterne trusler.

Desentraliserte børsprotokoller

I motsetning til den selskapsmessige strukturen til sentraliserte plattformer, opererer desentraliserte børser (DEXer) uten en sentral myndighet. Disse plattformene kjører på kode og bruker smarte kontrakter for å lette handel direkte mellom brukere. Det er ingen bedrift som sikrer at handelen skjer; snarere utfører blockchain-protokollen selv transaksjonen. Dette stemmer overens med kryptovalutas kjerneetikk, som fremmer avintermediering og brukersuverenitet.

DEXer tar ikke forvaring av brukermidler. I stedet kobler brukere sine personlige digitale lommebøker direkte til protokollen. Når en handel skjer, flyttes eiendeler fra brukerens lommebok til den smarte kontrakten og tilbake, noe som sikrer at brukeren beholder kontrollen over sine private nøkler gjennom hele prosessen. Denne modellen eliminerer risikoen for at en børs fryser kontoer eller blokkerer uttak, siden protokollen opererer uten tillatelse.

Likviditeten på disse plattformene kommer ofte fra brukerne selv. Gjennom en mekanisme kjent som en Automated Market Maker (AMM), setter enkeltpersoner inn par av eiendeler i likviditetsbassenger. Tradere bytter da mot disse bassengene i stedet for å matche med en spesifikk motpart. Mens denne innovasjonen har løst tidlige likviditetsproblemer for DEXer, introduserer den andre gebyrstrukturer og tekniske kompleksiteter sammenlignet med sentraliserte alternativer.

Peer-to-peer-handelsdynamikk

Peer-to-peer (P2P)-børser tilbyr et distinkt alternativ ved å koble kjøpere og selgere direkte. I motsetning til en standard børs som bruker en ordrebok for å matche anonyme ordre, fungerer P2P-plattformer mer som et marked eller en klassifisert annonsering. Brukere poster tilbud som angir mengden kryptovaluta de ønsker å kjøpe eller selge og de spesifikke vilkårene for avtalen.

Denne metoden gir eksepsjonell fleksibilitet når det gjelder betalingsmetoder. Siden handelen skjer mellom to enkeltpersoner, kan de bli enige om å avvikle fiat-delen av transaksjonen ved bruk av nesten ethvert medium. Dette inkluderer bankoverføringer, kontanter personlig, digitale betalingsapper eller til og med gavekort. Denne fleksibiliteten gjør P2P-handel vital i regioner der bankstøtte for krypto er begrenset eller ikke-eksisterende.

For å redusere risikoen for at en part ikke overholder avtalen, bruker P2P-plattformer escrow-tjenester. Når en handel initieres, låses selgerens kryptovaluta midlertidig i en sikker konto eid av plattformen. Eiendelene frigis kun til kjøperen når selgeren bekrefter mottak av betalingen. Dette systemet lar fremmede handle med høyere grad av tillit, og reduserer potensialet for svindel.

Mekanikkene i markedslikviditet

Likviditet er et grunnleggende konsept som dikterer effektiviteten til enhver børs. Det refererer til hvor lett en eiendel kan konverteres til kontanter eller en annen eiendel uten å påvirke prisen. I et høyt likvidt marked er det mange deltakere klare til å kjøpe og selge. Dette resulterer i trange spreads, som er forskjellen mellom den høyeste prisen en kjøper er villig til å betale og den laveste prisen en selger er villig til å akseptere.

Bitcoin har vanligvis den høyeste likviditeten blant kryptovalutaer på grunn av sitt massive nettverk av deltakere og handelsvolum. Likviditet varierer imidlertid betydelig på tvers av ulike plattformer. En stor sentralisert børs kan ha milliarder av dollar i daglig volum, noe som sikrer at en bruker som kjøper Bitcoin verdt 1000 dollar får den globale markedsprisen. Omvendt kan et lite P2P-marked ha færre selgere, noe som fører til prisavvik eller premier.

Markedsdeltakere kategoriseres i to roller: makers og takers. Makers er de som plasserer limit-ordrer som ikke fylles umiddelbart. De legger til likviditet i ordreboken ved å angi en spesifikk pris de er villige til å vente på. Takers er de som aksepterer eksisterende ordre i boken, vanligvis via markedsordrer. Takers fjerner likviditet fra børsen. Følgelig incentiverer mange plattformer makers med lavere handelsgebyrer mens de tar høyere satser fra takers.

Finansielle broer og betalingskort

Mens børser letter oppkjøpet av digitale eiendeler, krever bruk av dem i den tradisjonelle økonomien ofte en bro. Bitcoin-debetkort og krypto-koblede betalingskort tjener dette formålet. Disse finansielle verktøyene lar brukere bruke sine kryptovaluta-beholdninger hos enhver forhandler som aksepterer store kredittkortnettverk som Visa eller Mastercard. De oversetter effektivt digitale eiendeler til fiat-valuta ved salgsstedet.

Disse kortene fungerer på to primære måter. Noen opererer som forhåndsbetalte kort der brukeren må konvertere krypto til fiat manuelt og lade balansen på kortet før bruk. Andre tilbyr auto-konverteringsfunksjoner. I auto-konverteringsmodellen holder brukeren balansen i kryptovaluta. Når et kjøp gjøres, selges nøyaktig det beløpet som trengs umiddelbart for fiat for å avvikle transaksjonen med forhandleren.

Denne integrasjonen gir nytte for digitale eiendeler utover spekulativ handel. Den lar deg kjøpe dagligdagse varer sømløst, fra dagligvarer til drivstoff, ved bruk av blockchain-basert formue. Brukere må imidlertid være klar over skatteimplikasjonene. I mange jurisdiksjoner regnes hvert sveip av et krypto-kort som resulterer i salg av eiendeler som en skattepliktig hendelse, noe som potensielt kompliserer finansiell rapportering.

| Funksjon | Forhåndsbetalt krypto-kort | Auto-konverteringskort |

|---|---|---|

| Finansiering | Manuell lasting kreves | Koblet til krypto-lommebok |

| Konvertering | Skjer før kjøp | Skjer ved salgssted |

| Fleksibilitet | Fast fiat-balanse | Bruk krypto direkte |

Transaksjonsgebyrer og nettverkskostnader

Hver interaksjon med et blockchain-nettverk pådrar seg en kostnad. Disse nettverksgebyrene er separate fra handelsgebyrene som kreves av børser. Nettverksgebyrer betales til minerne eller validerne som behandler transaksjoner og sikrer blockchainen. De tjener som et insentiv for disse deltakerne til å inkludere en brukers transaksjon i neste blokk med data lagt til kjeden.

Kostnaden for disse gebyrene bestemmes av tilbud og etterspørsel etter blokkplass. Når et nettverk er overbelastet med mange brukere som prøver å transigere samtidig, stiger gebyrene når brukere byr mot hverandre for å få transaksjonene sine behandlet raskt. Omvendt kan gebyrene være ubetydelige under perioder med lav aktivitet. Denne dynamikken er spesielt synlig på nettverk som Ethereum, der gas-gebyrer kan svinge vilt basert på nettverksbruk.

Brukere har ofte mulighet til å tilpasse disse gebyrene i selvforvaltede lommebøker. Ved å velge å betale et høyere gebyr kan en bruker prioritere transaksjonen sin for raskere bekreftelse. Hvis hastighet ikke er prioritert, kan et lavere gebyr spare penger, selv om det risikerer at transaksjonen tar lengre tid å bekrefte. Sentraliserte børser tar imidlertid ofte et fast uttaksgebyr som jevner ut disse nettverkskostnadene, og gir mindre fleksibilitet men mer forutsigbarhet.

Forstå adresser og overføringer

Å sende og motta digitale eiendeler krever presis kunnskap om offentlige adresser. En krypto-adresse fungerer på lignende måte som et bankkontonummer eller en e-postadresse for blockchainen. Det er en streng av alfanumeriske tegn avledet fra brukerens offentlige nøkkel. Fordi blockchain-transaksjoner er irreversible, er nøyaktighet ved innføring av denne adressen avgjørende. Å sende midler til feil streng med tegn resulterer vanligvis i permanent tap.

For å forenkle denne prosessen bruker moderne lommebøker og børser QR-koder. Å skanne mottakerens QR-kode eliminerer risikoen for skrivefeil knyttet til manuell inntasting. I tillegg dukker delbare lenker opp som et brukervennlig alternativ for spesifikke eiendeler. Disse lar en avsender generere en URL som, når mottakeren klikker på den, letter overføringen uten at avsenderen trenger å kjenne mottakerens komplekse alfanumeriske adresse på forhånd.

Når midler flyttes fra en børs til en personlig lommebok, engasjerer brukere seg i en uttaksprosess. Dette flytter eiendelen fra børsens omnibus-lommebok (der de holder midler for mange brukere) til brukerens spesifikke adresse. Denne on-chain-transaksjonen pådrar seg nettverksgebyrer og er underlagt børsens sikkerhetsprotokoller, som kan inkludere bekreftelsesforsinkelser eller identitetsverifiseringssteg.

Identitetsverifiseringsstandarder

Regulerte børser er bundet av strenge samsvarslover designet for å forhindre finansielle forbrytelser. Know Your Customer (KYC) og Anti-Money Laundering (AML)-reguleringer krever at disse plattformene verifiserer identiteten til brukerne sine. Denne prosessen involverer vanligvis innsending av statlig utstedt identifikasjon, som pass eller førerkort, og noen ganger bevis på adresse.

Denne verifiseringen skaper et digitalt fotavtrykk som knytter en brukers virkelige identitet til deres on-chain-aktivitet. For mange investorer er dette en akseptabel kompromiss for sikkerheten og de juridiske beskyttelsene som tilbys av regulerte enheter. Det sikrer at børsen opererer innenfor loven og kan tilby tilgang til visse tvistescenarier.

Imidlertid skaper dette kravet barrierer for de ubankede eller de som mangler formell dokumentasjon. Det reiser også personvernproblemer for enkeltpersoner som foretrekker å holde sine finansielle aktiviteter diskrete. P2P-plattformer og DEXer tilbyr ofte alternative ruter som kan kreve mindre streng verifisering, selv om de plasserer mer ansvar på brukeren for å sikre legitimiteten til motpartene sine og sikkerheten til egne data.

Filosofien bak forvaring

Konseptet forvaring er sentralt i kryptovalutas etikk. «Not your keys, not your coins» er et utbredt maksime som fremhever risikoen ved å la eiendeler ligge på sentraliserte plattformer. Når midler lagres på en børs, er brukeren avhengig av den tredjepartens sikkerhetstiltak. Hvis børsen blir hacket, går konkurs eller møter regulatorisk beslag, kan brukerens midler gå tapt eller fryses.

Selvforvaring innebærer å holde eiendeler i en privat lommebok der brukeren kontrollerer de private nøklene. Dette gir brukeren absolutt suverenitet over sine midler. Transaksjoner kan ikke sensureres, og kontoer kan ikke fryses av noen ekstern myndighet. Denne friheten kommer imidlertid med absolutt ansvar. Hvis en bruker mister sine private nøkler eller gjenopprettingsfrase, finnes det ingen kundestøtte for å gjenopprette tilgang; midlene er tapt for alltid.

Lommebøker kommer i ulike former for å passe ulike behov. Hardware-lommebøker, eller kald lagring, fungerer som fysiske hvelv som holder private nøkler offline, og tilbyr den høyeste sikkerheten mot fjerntilgangshack. Software-lommebøker, eller varme lommebøker, finnes på mobile enheter eller skrivebord, og gir bekvemmelighet for hyppig handel og utgifter, men krever våken digital hygiene for å forhindre uautorisert tilgang.

Globale versus lokale handelsnyanser

Kryptovalutamarkedet opererer 24 timer i døgnet, 7 dager i uken, og ignorerer nasjonale grenser. Opplevelsen av å skaffe eiendeler varierer imidlertid lokalt. I noen regioner kan brukere enkelt koble en bankkonto til en stor børs og kjøpe eiendeler umiddelbart. I andre områder forhindrer bankrestriksjoner direkte overføringer til kryptoselskaper.

Denne uoverensstemmelsen driver populariteten til lokale og P2P-børser. Disse plattformene tilpasser seg de spesifikke betalingsvanene i en region. For eksempel, i områder der kontanter dominerer, gir P2P-handler fasilitert av lokale agenter eller personlige møter den primære on-rampen. I regioner med robuste mobile penger-økosystemer avvikles handler ofte via SMS-baserte betalingsnettverk.

Bitcoin ATMer bygger også denne broen fysisk. Disse kioskene lar brukere sette inn kontanter og motta Bitcoin direkte til en digital lommebok. Selv om de ofte tar høyere gebyrer sammenlignet med online-børser, tilbyr de umiddelbar tilgang uten behov for bankkontoer eller lange registreringsprosesser. Denne fysiske infrastrukturen er avgjørende for å bringe digitale eiendeler til den ubankede befolkningen.

Navigere volatilitet og stablecoins

Kryptovalutaer er kjent for sin prisvolatilitet. Verdier kan svinge dramatisk innen korte perioder, og presenterer både muligheter og risikoer for tradere. For å håndtere dette bruker mange stablecoins. Dette er digitale eiendeler bundet til verdien av en stabil fiat-valuta, typisk amerikanske dollar.

Stablecoins lar tradere avslutte en volatil posisjon uten å forlate kryptovaluta-økosystemet. I stedet for å selge Bitcoin for fiat og ta det ut til en bank – en prosess som kan ta dager og pådra seg gebyrer – kan en trader bytte Bitcoin mot en stablecoin som USDT eller USDC på sekunder. Dette bevarer kapitalen i digitalt format, klar til å settes inn igjen når markedsforholdene endres.

Denne mekanismen er spesielt nyttig på DEXer, der fiat-uttak ikke er mulig. Stablecoins fungerer som kvotevaluta for de fleste handels-par, og lar desentraliserte tradere måle fortjeneste og tap i stabile termer. De letter også effektiv overføring av verdi mellom børser, da å flytte en stablecoin ofte er raskere og billigere enn å flytte fiat-valuta gjennom banksystemet.

Avanserte handelsmekanismer

Ut over enkel kjøp og salg tilbyr krypto-økosystemet sofistikerte handelsinstrumenter. Futures- og opsjonsmarkeder lar tradere spekulere i fremtidige priser på eiendeler uten å eie de underliggende myntene. Disse derivatene kan brukes til å sikre mot risiko eller forsterke potensielle avkastninger gjennom giring.

Giring lar en trader kontrollere en stor posisjon med en relativt liten mengde kapital. For eksempel, med 10x giring kan en trader åpne en posisjon verdt 10 000 dollar ved bruk av kun 1000 dollar av egne midler. Mens dette forsterker profitter hvis markedet beveger seg gunstig, forsterker det også tap. Hvis markedet beveger seg mot posisjonen, risikerer traderen likvidasjon, der børsen automatisk lukker handelen og beslaglegger sikkerheten for å dekke tapet.

Automatiserte handelsstrategier har også blitt tilgjengelige for detaljhandelsinvestorer. Copy trading lar brukere automatisk speile kjøps- og salgsordrer fra erfarne tradere. Algoritmiske botter kan utføre handler basert på forhåndsdefinerte kriterier, som prisbevegelser eller tekniske indikatorer, og operere ubarmhjertig dag og natt. Disse verktøyene kan hjelpe til med å fjerne emosjonelle beslutninger fra handelsprosessen.

Bytte og cross-chain-operasjoner

Bytte refererer til den direkte utvekslingen av en kryptovaluta mot en annen. I de tidlige dagene krevde dette ofte å gå via Bitcoin eller Ethereum som et basepar. I dag tillater moderne plattformer direkte bytter mellom et stort utvalg av eiendeler. Denne evnen er essensiell for portefølje-diversifisering og tilgang til nye prosjekter.

Cross-chain-bytter løser problemet med interoperabilitet. Ulike blockchains, som Bitcoin og Solana, opererer på inkompatible protokoller. De kan ikke kommunisere direkte med hverandre. Broer og spesialiserte børser lar brukere flytte verdi på tvers av disse distinkte nettverkene. Dette kan involvere «å pakke inn» en eiendel, der en token som representerer Bitcoin utstedes på Ethereum-nettverket, slik at den kan brukes i Ethereum-baserte applikasjoner.

Effektiviteten til et bytte avhenger av likviditeten tilgjengelig for det spesifikke paret. På en sentralisert børs håndterer matchingsmotoren dette umiddelbart. På en DEX interagerer handelen med et likviditetsbasseng. Hvis bassenget er lite i forhold til handelsstørrelsen, kan brukeren oppleve slippage, og motta litt mindre av mål-eiendelen enn forventet på grunn av prisinnvirkningen av egen ordre.

Beste praksis for sikkerhet

Uavhengig av plattformen som brukes, er sikkerhet den fremste bekymringen for enhver kryptobruker. Den irreversible naturen til blockchain-transaksjoner gjør bransjen til et mål for svindlere og hackere. Å beskytte eiendeler krever en proaktiv tilnærming til digital hygiene.

To-faktor-autentisering (2FA) er et obligatorisk lag med forsvar for enhver børs-konto. Dette sikrer at selv om et passord kompromitteres, kan en angriper ikke få tilgang til kontoen uten en sekundær kode, vanligvis generert av en app på brukerens mobile enhet. SMS-basert 2FA anses som mindre sikkert enn app-baserte autentikatorer på grunn av risikoen for SIM-swapping-angrep.

Phishing forblir en vanlig trussel. Ondskapsfulle aktører lager falske nettsteder eller sosiale medie-profiler som etterligner legitime børser for å lure brukere til å avsløre påloggingsopplysninger eller private nøkler. Brukere bør alltid verifisere URL-en til plattformen de besøker og aldri dele sin gjenopprettingsfrase med noen, under noen omstendigheter. Ingen legitim støtteagent vil noensinne be om en privat nøkkel.

Fremtiden for tilgang

Infrastrukturen for å skaffe og handle digitale eiendeler fortsetter å modnes. Grensene mellom tradisjonell finans og krypto-økonomien viskes ut. Banker begynner å tilby kryptoforvaringstjenester, mens krypto-plattformer utsteder debetkort og tilbyr rentebærende kontoer.

Samtidig blir desentralisert teknologi mer brukervennlig. Lommebok-grensesnitt forbedres, og abstraherer bort de komplekse alfanumeriske adressene og nettverksinnstillingene som forvirrer nybegynnere. Layer-2-løsninger reduserer transaksjonskostnader, og gjør det økonomisk levedyktig å bruke Ethereum og Bitcoin for mindre, dagligdagse overføringer.

Etter som disse teknologiene konvergerer, reduseres friksjonen involvert i å finne global tilgang. Målet er et sømløst finansielt lag der å flytte verdi på tvers av verden er like enkelt som å sende en e-post, uavhengig av om brukeren foretrekker en regulert bank-lignende opplevelse eller en privat, suveren peer-to-peer-interaksjon.

Konklusjon

Å navigere verden av kryptovaluta-oppkjøp og -salg krever en nyansert forståelse av de tilgjengelige verktøyene. Fra de høyhastighets ordrebøkene til sentraliserte børser til de private, direkte forhandlingene i peer-to-peer-markedsplasser, tjener hver metode et distinkt formål. Sentraliserte plattformer tilbyr hastighet, likviditet og brukervennlighet, noe som gjør dem ideelle for nybegynnere og høyt volum tradere. Omvendt gir desentraliserte og P2P-alternativer essensielt personvern, autonomi og tilgang i regioner som er underbetjent av tradisjonell banking.

Til syvende og sist dikterer valget av plattform brukerens nivå av kontroll og sikkerhet. Broer som krypto-debetkort og stablecoins forbedrer ytterligere nytteverdien, og lar digitale eiendeler fungere innenfor den tradisjonelle økonomien. Ved å mestre disse mangfoldige tilgangspunktene og følge strenge sikkerhetspraksiser, kan enkeltpersoner effektivt delta i det globale markedet for digitale eiendeler.

Velg børsmetoden som passer dine behov for kontroll, personvern og bekvemmelighet.