Håndtering av digital formue krever en fundamental endring i hvordan vi tenker på eierskap og tilgang. I den tradisjonelle finansverdenen er det å miste et bankkort eller glemme et passord en mindre ulempe som løses med en telefonsamtale og identitetsverifisering. Institusjonen som holder midlene dine, fungerer som et sikkerhetsnett og beholder kontrollen og muligheten til å gjenopprette tilgangen på forespørsel.

I verden av kryptovalutaer og digitale eiendeler er denne dynamikken ofte snudd på hodet. Den definerende egenskapen til desentraliserte eiendeler er fjerningen av mellomledd. Selv om dette gir uovertruffen finansiell suverenitet og motstand mot sensur, pålegger det eieren et strengt ansvar. Hvis du er den eneste forvalteren av eiendelene dine, finnes det ingen kundestøtte å ringe hvis du mister tilgangsopplysningene dine.

Denne virkeligheten skaper en betydelig utfordring for arv- og beredskapsplanlegging. Når en investor dør eller blir ute av stand til å handle, overføres ikke den digitale formuen automatisk til de nærmeste arvingene. Uten en spesifikk plan som bygger bro mellom fysisk boavvikling og digital kryptografi, kan millioner av dollar i eiendeler bli permanent utilgjengelige.

«Black hole»-fenomenet med tapt kryptovaluta er et vel dokumentert fenomen som ofte skyldes mangel på kunnskap snarere enn ondsinnet tyveri. For å hindre at din digitale arv blir en del av statistikken, må du forstå mekanikkene i teknologien du bruker. Å bygge en robust beredskapsplan starter med å mestre verktøyene for sikkerhet av digitale eiendeler.

Grunnlaget for digitalt eierskap

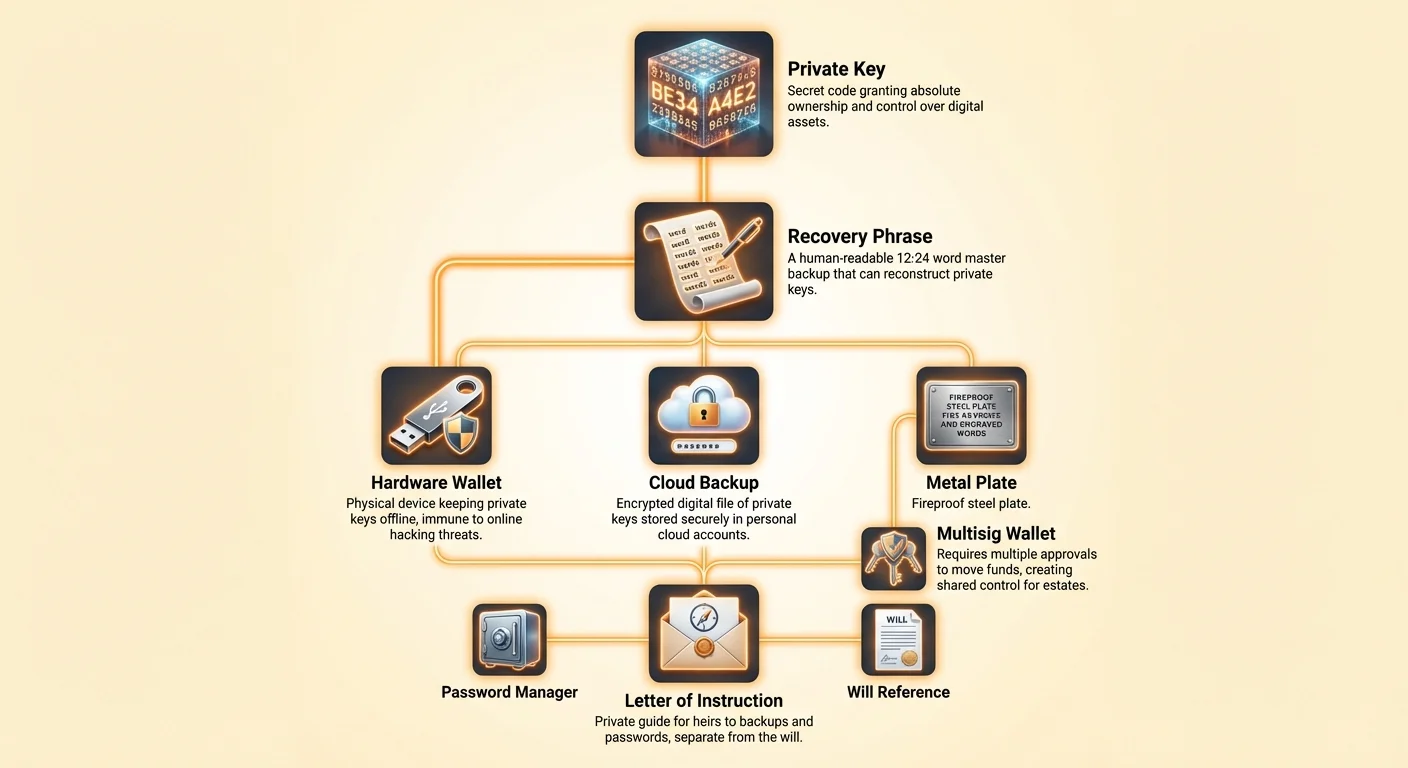

For å lage en plan for fremtiden må man først forstå hva man egentlig eier. Når du skaffer kryptovaluta, holder du ikke digitale mynter i en fil på datamaskinen eller smarttelefonen din. I stedet holder du en «privatnøkkel». Denne nøkkelen er en hemmelig kode som gir eierskap og kontroll over en spesifikk adresse på blokkjeden.

Rolle til privatnøkler

En privatnøkkel er i hovedsak en lang, tilfeldig generert streng av alfanumeriske tegn. Den fungerer på lignende måte som et passord for en bankkonto, men med mye høyere innsats. I det tradisjonelle systemet har banken en kopi av passordet ditt eller en måte å tilbakestille det på. I kryptovaluta er privatnøkkelen den eneste tingen som bekrefter din rett til å bruke midlene.

Denne nøkkelen er matematisk knyttet til en offentlig nøkkel som fungerer som din mottaksadresse. Tenk på den offentlige nøkkelen som en postkasse der hvem som helst kan legge inn post. Privatnøkkelen er den eneste fysiske nøkkelen som åpner boksen for å hente innholdet. Hvis den nøkkelen mistes, forblir postkassen låst for alltid, og innholdet er effektivt ødelagt.

Forbindelsen til lommebøker

En kryptolommebok er grensesnittet som håndterer disse nøklene for deg. Det er en vanlig misforståelse at en lommebok lagrer selve valutaen. Det gjør den ikke. En Bitcoin-lommebok er for eksempel en enhet eller et programvareprogram som lagrer privatnøklene dine og lar deg interagere med blokkjedenettet.

Lommeboken bruker privatnøkkelen din til å signere transaksjoner digitalt. Denne signaturen beviser for nettverket at du eier midlene uten å avsløre privatnøkkelen selv. Fordi lommeboken håndterer denne sensitive operasjonen, er sikkerheten til lommeboksprogramvaren eller enheten avgjørende for sikkerheten til eiendelene.

Den kritiske rollen til gjenopprettingsfrasen

Siden rå privatnøkler er lange strenger av heksadesimale tegn, er de vanskelige for mennesker å lese, skrive ned eller huske uten feil. For å løse dette bruker moderne lommebøker en standard kjent som gjenopprettingsfrase, også kalt seed-frase eller hemmelig passfrase.

Denne frasen består vanligvis av 12 til 24 tilfeldige ord generert av lommeboken under den innledende oppsettet. Disse ordene er en menneskelesbar representasjon av privatnøkkelen din. Hvis telefonen din mistes, ødelegges eller tørkes, vil inntasting av disse ordene i en ny lommebokenhet eller -applikasjon rekonstruere privatnøklene dine og gjenopprette tilgangen til midlene dine.

For arvsformål er gjenopprettingsfrasen «mesternøkkelen» til ditt digitale hvelv. Hvis arvingene dine har tilgang til denne listen med ord, kan de få tilgang til midlene dine fra hvor som helst i verden, uavhengig av om de har din opprinnelige telefon eller datamaskin. Omvendt, hvis de ikke finner denne frasen, er eiendelene trolig borte.

Imidlertid introduserer kraften i gjenopprettingsfrasen alvorlige risikoer. Alle som ser disse ordene, har full tilgang til midlene dine. De trenger ikke telefonen din, PIN-koden din eller fingeravtrykket ditt. Derfor er lagringen av denne frasen det aller mest kritiske elementet i beredskapsplanen din. Den må være tilgjengelig for arvingene dine, men helt skjult for alle andre.

Forvaltet versus selvforvaltet – implikasjoner

Strategien for å overføre digitale eiendeler avhenger helt av hvor disse eiendelene oppbevares. Det finnes to primære modeller for å holde kryptovaluta: forvaltet og selvforvaltet. Hver krever en helt forskjellig tilnærming til boavvikling.

Forvaltet modell

En forvaltet lommebok tilbys av en sentralisert børs eller megler. I dette scenariet holder selskapet privatnøklene på dine vegne. Du får tilgang til kontoen via pålogging og passord, akkurat som nettbank.

I et arvsscenario behandles en forvaltet konto på lignende måte som en tradisjonell bankkonto. Eksekutøren din vil sannsynligvis trenge å fremlegge et dødsattest, en kopi av testamentet og andre juridiske dokumenter til børsen for å bevise sin myndighet. Børsen vil deretter overføre kontrollen over kontoen.

Selv om denne prosessen er kjent for bobestyrere, medfører den spesifikke risikoer. Du stoler på at børsen forblir solvent og operativ. Hvis plattformen går konkurs eller stenges av regulatorer, kan arvingene dine arve ingenting annet enn et krav i en langvarig juridisk prosess. I tillegg har børsen myndighet til å fryse uttak eller nekte tilgang basert på interne retningslinjer.

Selvforvaltet modell

En selvforvaltet lommebok gir brukeren full kontroll. Du eier privatnøklene, vanligvis lagret på din mobile enhet eller en maskinvarelommebok. Ingen tredjepart – inkludert lommebokutvikleren – har tilgang til midlene dine.

Denne modellen samsvarer med kryptovalutas kjernefilosofi: du er din egen bank. Det betyr at det ikke finnes noen konto-godkjenningsprosess og ingen å be om tillatelse til å flytte midler. Det betyr imidlertid også at det ikke finnes noen som kan hjelpe arvingene dine hvis du ikke etterlater instruksjoner.

For selvforvaltede eiendeler er arvplanen rent teknisk, ikke juridisk. Testamentet ditt kan erklære hvem som skal eie eiendelene, men bare privatnøklene eller gjenopprettingsfrasen kan faktisk gi dem besittelse. Uten nøklene er de juridiske rettighetene som gis av et testamente praktisk talt ubrukelige.

Backup-strategier for beredskap

Å lage en pålitelig backup er det første steget for å sikre at eiendelene dine overlever deg. En backup sikrer at hvis primærenheten din mistes eller du ikke kan låse den opp, kan midlene fortsatt gjenopprettes. Det finnes to hovedtilnærminger til backups: manuell og automatisert skylagring.

| Egenskap | Manuell backup | Skybackup |

|---|---|---|

| Metode | Skrive ned 12-24 ord på papir | Kryptert fil lagret i Google/Apple Drive |

| Sikkerhet | Fysisk sikkerhet kreves | Beskyttet av et egendefinert passord |

| Risiko | Fysisk tap, skade eller tyveri | Phishing eller glemme dekrypterings-passordet |

Manuelle papirbackuper

Den tradisjonelle metoden innebærer å fysisk skrive ned gjenopprettingsfrasen på et stykke papir. Dette regnes ofte som «kald lagring» fordi papiret er frakoblet og fjernet fra internettbaserte trusler som hackere eller malware.

For en arvplan gir papirbackuper logistiske utfordringer. Papir kan ødelegges av ild, vann eller enkel forvitring. Hvis du gjemmer papiret for godt, finner arvingene dine det kanskje aldri. Hvis du ikke gjemmer det godt nok, kan en innbruddstyv finne det.

En vanlig best practice er å lage kopier av papirbackupen og oppbevare dem på separate sikre steder. For eksempel kan en være i et hjemmesafe, mens en annen oppbevares i en safe deposit box eller hos en betrodd slektning. Denne geografiske spredningen beskytter mot lokale katastrofer som brann i huset.

Automatiserte skybackuper

Moderne lommebøker, som Bitcoin.com Wallet-appen, har introdusert automatiske skybackup-tjenester for å redusere risikoene ved fysisk papir. I dette systemet lager lommeboken en backup-fil av privatnøklene dine, krypterer den med et enkelt egendefinert passord du velger, og lagrer den i din personlige skylagerkonto (Google Drive eller iCloud).

Dette forenkler arvprosessen betydelig. I stedet for å måtte finne et skjult stykke papir, trenger arvingene dine tilgang til skylagerkontoen din og det spesifikke passordet du opprettet for backupen.

Denne metoden konsoliderer kompleksiteten effektivt. I stedet for å håndtere 12 tilfeldige ord for hver forskjellige kryptovaluta du eier, håndterer du ett sterkt passord som låser opp alt. Hvis du velger denne veien, må beredskapsplanen din sikre at arvingene dine kan få tilgang til e-postkontoen din og kjenner dekrypterings-passordet.

Avansert sikkerhet og delt tilgang

For de med betydelige beholdninger gir enkle backups kanskje ikke nok sikkerhet eller fleksibilitet. Avanserte funksjoner som multisignatur-lommebøker og maskinvareenheter kan gi robuste løsninger for beredskapsplanlegging.

Multisig-lommebøker

En multisignatur (multisig)-lommebok er et kraftig verktøy for å skape delt kontroll. I motsetning til en standard lommebok som krever én signatur for å autorisere en transaksjon, krever en multisig-lommebok godkjenning fra flere parter.

For eksempel kan du sette opp en «2-av-3» multisig-lommebok. Denne lommeboken har tre deltakere, og minst to av dem må være enige om å flytte midler. Denne strukturen er ideell for familiens bo. Du kan holde én nøkkel, ektefellen din én, og en familiadvokat den tredje.

Ved ditt bortfall kan ektefellen din og advokaten kombinere nøklene sine for å få tilgang til midlene. Dette hindrer en enkelt person i å stikke av med eiendelene samtidig som det sikrer at midlene ikke tapes hvis én person mister nøkkelen sin. Dette oppsettet beskytter mot både tap og tyveri, og fungerer som en digital form for en felles bankkonto med kontroll og balanse.

Maskinvarelommebøker

Maskinvarelommebøker er fysiske enheter designet utelukkende for å lagre privatnøkler offline. De ser ut som USB-minnepinner og kobles kun til en datamaskin eller telefon når du trenger å signere en transaksjon. Siden nøklene aldri forlater enheten, er de immune mot datavirus og online hackere.

Å inkludere en maskinvarelommebok i boavviklingsplanen din legger til en fysisk token som må overføres. Planen din må veilede arvingene dine til den fysiske plasseringen av enheten og gi PIN-koden som kreves for å låse den opp. Maskinvarelommebøker genererer også en gjenopprettingsfrase som fungerer som den ultimate backupen hvis enheten selv svikter.

Å bygge tilgangsprotokollen

Målet med planen din er å skape et veikart som lar dine betrodde arvinger gjenopprette eiendelene dine uten å eksponere dem for tyveri mens du lever. Dette krever en nøye balanse mellom hemmelighold og tilgjengelighet.

Dokumentasjon uten eksponering

Du bør aldri liste opp den faktiske gjenopprettingsfrasen eller privatnøklene direkte i et testamente. Testamenter blir ofte offentliggjort ved probate. Hvis 12-ordsfrasen din er skrevet i et offentlig dokument, kan enhver som leser det umiddelbart tømme lommeboken din.

I stedet bør testamentet ditt referere til eksistensen av digitale eiendeler og peke på et separat, privat dokument eller en sikker plassering der tilgangsopplysningene oppbevares. Dette private dokumentet er ditt «instruksjonsbrev».

Instruksjonsbrevet

Dette dokumentet fungerer som en guide for arvingene dine. Det bør ikke bare liste koder, men forklare prosessen. Husk at arvingene dine kanskje ikke er kjent med kryptovalutakonsepter.

Breve bør forklare hvilken programvare som skal lastes ned (f.eks. en spesifikk lommebøkapplikasjon), hvor backupen finnes (f.eks. «i det blå safen» eller «på Google Drive min»), og nødvendige passord eller PIN-koder. Det er nyttig å forklare forskjellen mellom PIN-en som brukes til å låse opp telefonen din og passordet som brukes til å dekryptere en skybackup.

Redundans og oppdateringer

En statisk plan er en mislykket plan. Du kan bytte lommeboksprogramvare, flytte midler til en ny adresse eller oppdatere passordene dine. Hvis beredskapsplanen din lister et gammelt passord du endret for år siden, vil arvingene dine støte på en mur.

Gjennomgå din digitale eiendelsplan årlig. Sjekk at backupene dine fortsatt er lesbare og at plasseringsinstruksjonene er oppdaterte. Hvis du bruker en skybackup, bekreft at filen fortsatt finnes i lagringsplassen din og at du husker dekrypterings-passordet.

Best practices for passordhåndtering

Enten du stoler på skybackuper eller bare trenger å sikre den digitale listen over instruksjoner, er passordhåndtering limet som holder sikkerhetsarkitekturen din sammen. Et svakt passord kan undergrave det mest sofistikerte kryptosikkerhetsoppsettet.

Unngå risikoer ved digital lagring

Du bør aldri lagre passord eller gjenopprettingsfraser i ren tekst på en datamaskin eller smarttelefon. Å ta et skjermbilde av seed-frasen din eller lagre den i en «Notater»-app åpner deg opp for hackere. Hvis enheten din kompromitteres, kan automatiske skript skanne etter disse filene og stjele midlene dine på sekunder.

Hvis du må lagre informasjon digitalt, må det være kryptert. Passordbehandlingsapplikasjoner kan være nyttige her, forutsatt at hovedpassordet for håndtereren selv er sikkert og kjent for arvingene dine.

Den fysiske komponenten

For mange er den sikreste strategien fortsatt low-tech: penn og papir. Å skrive ned passord og fraser fjerner trusselen fra online angripere. Dette gjeninnfører imidlertid fysiske risikoer.

For å redusere dette, vurder å bruke holdbare materialer. Noen investorer noterer seed-frasene sine på metallsider som er brann- og vanntette. Dette sikrer at selv i en katastrofal hendelse som et husbrann, overlever nøklene til arven.

Navigere risikoen for børsinsolvens

Selv om selvforvaltning ofte anbefales for sikkerhet, oppbevarer mange investorer fortsatt midler på sentraliserte børser for bekvemmelighet eller handel. Hvis du velger denne veien, må du være klar over de spesifikke risikoene knyttet til arv.

Hvis en børs holder midlene dine, er du teknisk en usikret kreditor. Ved børsens konkurs står du bakerst i køen. Juridiske prosesser kan ta år, og gjenoppretting av eiendeler er sjelden 100 %.

Ideelt sett bør hoveddelen av dine langsiktige beholdninger – arven du planlegger å etterlate – flyttes til en selvforvaltet lommebok. Dette fjerner motpartsrisikoen. Du er ikke lenger avhengig av at et selskap eksisterer om 20 eller 30 år; du er avhengig av matematikken i blokkjeden og din egen backup-protokoll.

Hvis du må beholde midler på en børs, sørg for at arvingene dine vet hvilken børs du bruker og har nødvendige påloggingsdetaljer eller i det minste kunnskap om kontoens eksistens slik at de kan starte et formelt krav.

Den psykologiske barrieren

En av de største hindringene ved å lage en digital arvplan er den psykologiske vekten av ansvaret. I selvforvaltningsmodellen er erkjennelsen av at «bare jeg kan få tilgang til dette» styrkende, men også skremmende.

Det er lett å utsette å lage en backup-plan fordi det krever å konfrontere sin egen dødelighet og håndtere teknisk kompleksitet. Å ignorere problemet garanterer imidlertid tap av eiendeler.

Start smått. Ta backup av dagens lommebok i dag. Skriv ned gjenopprettingsfrasen og legg den på et sikkert sted. Fortell én betrodd person at du eier digitale eiendeler og hvor de kan finne instruksjonene hvis noe skjer med deg. Du trenger ikke å gi dem nøklene nå, bare kartet for å finne dem senere.

Integrering med tradisjonell boavvikling

Digitale eiendeler eksisterer ikke i et vakuum. De bør integreres i din bredere finansielle boavviklingsplan. Informer advokaten din eller boavviklingsplanleggeren om at du holder digitale eiendeler, selv om du ikke gir dem tilgangsnøklene.

De kan hjelpe deg med å utforme passende språk i testamentet ditt for å overføre juridisk tittel. Dette skaper et klart juridisk grunnlag for arvingene dine til å eie eiendelene, selv om overføringsmekanismen (nøklene) håndteres separat.

Dette er spesielt viktig for betydelige beløp. Hvis skattemyndigheter eller andre familiemedlemmer bestrider eierskapet til kryptovalutaen, gir et klart juridisk papirspor kombinert med tekniske tilgangsnøkler den sterkeste mulige beskyttelsen for arvingene dine.

Konklusjon

Utfordringen med å arve digitale eiendeler er ikke bare et teknisk problem; det er et problem med kontinuitet i et tillitsløst system. Kryptovalutaer er designet for å motstå ekstern kontroll etter intensjon. Denne egenskapen, som gjør dem så verdifulle for sikkerhet og personvern, gjør dem utrolig skjøre i dødelighetssammenheng. Uten en bevisst innsats for å skape en bro, vil de kryptografiske veggene du bygger for å holde tyver ute til slutt holde familien din ute også.

Å løse «$1 million-problemet» krever en flerfasettilnærming. Det krever en overgang til selvforvaltning for å sikre ekte eierskap, rigorøse backup-prosedyrer for å beskytte mot datatap, og en klar, dokumentert kommunikasjonsstrategi for arvingene dine. Uansett om du bruker papirseed-fraser, krypterte skybackuper eller multisig-lommebøker, forblir kjerneprinsippet det samme: redundans og klarhet. Du må skape et system som overlever din fravær.

Verktøyene for sikker digital arv finnes i dag. Maskinvarelommebøker tilbyr fysisk sikkerhet, skybackuper tilbyr bekvemmelighet, og multisig-oppsett tilbyr demokratisk kontroll. Ansvaret ligger hos investoren for å kombinere disse verktøyene til en sammenhengende plan. Ved å handle nå forvandler du dine digitale eiendeler fra et potensielt tap til en varig arv.

Hvis du ikke eier privatnøklene, eier du ikke kryptovalutaen, og dine arvinger vil heller ikke gjøre det.