ക്രിപ്റ്റോ ലാൻഡ്സ്കേപ്പ് വേഗത്തിൽ വികസിക്കുന്നു, ലളിതമായ എക്സ്ചേഞ്ചുകളെക്കാൾ അതീതമായി അത്യധികം സ്പെഷലൈസ്ഡ് വികേന്ദ്രീകൃത എക്കോസിസ്റ്റങ്ങളിലേക്ക് നീങ്ങുന്നു. പുതിയവർക്ക്, ഈ ലോകത്ത് നാവിഗേറ്റ് ചെയ്യുന്നത് പലപ്പോഴും ഒരു ലളിതമായ ചോദ്യത്തോടെ ആരംഭിക്കുന്നു: "ഏത് എക്സ്ചേഞ്ചാണ് മികച്ചത്?" എന്നാൽ, വികേന്ദ്രീകൃത ധനകാര്യം (DeFi) ലോകത്ത്, കൂടുതൽ ബുദ്ധിപൂർവ്വമായ ചോദ്യം: "എന്റെ പ്രത്യേക ലക്ഷ്യത്തിന് ഏത് എക്സ്ചേഞ്ച് ഇൻഫ്രാസ്ട്രക്ച്ചർ മികച്ചതാണ്?"

വികേന്ദ്രീകൃത എക്സ്ചേഞ്ചുകൾ (DEXs) എല്ലാം തുല്യമായി സൃഷ്ടിക്കപ്പെട്ടവയല്ല. അവ ഫണ്ടമെന്റലി വ്യത്യസ്ത ഗണിതശാസ്ത്രപരമായ മോഡലുകൾ ഉപയോഗിച്ച് പ്രവർത്തിക്കുന്നു, ഓട്ടോമേറ്റഡ് മാർക്കറ്റ് മേക്കേഴ്സ് (AMMs) എന്നറിയപ്പെടുന്നത്, ഇത് ട്രേഡിങ് ഫീസ്, ആസ്തി തിരഞ്ഞെടുപ്പ്, സ്ലിപ്പേജ്, ലിക്വിഡിറ്റി പ്രൊവൈഡേഴ്സിനുള്ള റിസ്ക് എന്നിവയെല്ലാം നിർണയിക്കുന്നു. ഇന്ന് ആധിപത്യം വഹിക്കുന്ന DEXs—Uniswap, Curve, Balancer—വികേന്ദ്രീകൃത ലിക്വിഡിറ്റിയുടെ പ്രശ്നത്തെ പരിഹരിക്കാനുള്ള യുനിക് സമീപനങ്ങൾ പ്രതിനിധീകരിക്കുന്നു.

ഈ സമഗ്ര ഗൈഡ് ഉപരിതലത്തിലുള്ള റാങ്കിങ്ങുകളെക്കാൾ അതീതമാകും. അവരുടെ അടിസ്ഥാന സാങ്കേതികവിദ്യയെ അടിസ്ഥാനമാക്കി പ്രമുഖ DEX എക്കോസിസ്റ്റങ്ങളെ പരിശോധിക്കും, അവരുടെ യുനിക് ലിക്വിഡിറ്റി മോഡലുകളെ താരതമ്യം ചെയ്യും, 2025-ൽ വിവിധ ഡിജിറ്റൽ ആസ്തി വർഗ്ഗങ്ങൾ വിങ്ങി, വിൽക്കാനോ ലിക്വിഡിറ്റി നൽകാനോ ഏറ്റവും സുരക്ഷിതവും കാര്യക്ഷമവുമായ പ്ലാറ്റ്ഫോം തിരഞ്ഞെടുക്കാൻ നിങ്ങൾക്ക് ആവശ്യമായ ഉൾക്കാഴ്ചകൾ നൽകും.

അടിസ്ഥാനം: വികേന്ദ്രീകൃത എക്സ്ചേഞ്ചുകൾ (DEXs) എങ്ങനെ പ്രവർത്തിക്കുന്നു

എക്കോസിസ്റ്റം മോഡലുകളുടെ പ്രത്യേകതകളിലേക്ക് മുങ്ങുന്നതിന് മുമ്പ്, ഒരു DEX-നെ പരമ്പരാഗത ധനകാര്യ സ്ഥാപനങ്ങളോ സെൻട്രലൈസ്ഡ് ക്രിപ്റ്റോ എക്സ്ചേഞ്ചുകളോ (CEXs) യഥാർത്ഥത്തിൽ വേർതിരിക്കുന്ന കോർ ഇൻഫ്രാസ്ട്രക്ച്ചർ മനസ്സിലാക്കേണ്ടത് അത്യാവശ്യമാണ്.

സെൻട്രലൈസ്ഡ് vs. വികേന്ദ്രീകൃതം: ഒരു പ്രധാന വ്യത്യാസം

പരമ്പരാഗത സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ച് (Coinbase അല്ലെങ്കിൽ Binance പോലുള്ളത്) കസ്റ്റോഡിയനായി പ്രവർത്തിക്കുന്നു, നിങ്ങളുടെ ഫണ്ടുകൾ അതിന്റെ സ്വന്തം വാലറ്റിൽ സൂക്ഷിക്കുന്നു. നിങ്ങൾ ട്രേഡ് ചെയ്യുമ്പോൾ, നിങ്ങൾ എക്സ്ചേഞ്ചിന്റെ സ്വകാര്യ ആന്തരിക ഡാറ്റാബേസിൽ ഒരു ഓർഡർ വയ്ക്കുന്നു.

വികേന്ദ്രീകൃത എക്സ്ചേഞ്ച്, അതിനെതിരെ, നോൺ-കസ്റ്റോഡിയൽ ആണ്. ഇത് ഒരു ബ്ലോക്ക്ചെയിൻ (Ethereum അല്ലെങ്കിൽ Solana പോലുള്ളത്) ലെ സ്മാർട്ട് കോൺട്രാക്ടുകൾ ഉപയോഗിച്ച് നിർമ്മിക്കപ്പെട്ടിരിക്കുന്നു. നിങ്ങൾ ഒരു DEX ഉപയോഗിക്കുമ്പോൾ, നിങ്ങളുടെ ഫണ്ടുകൾ മുഴുവൻ പ്രക്രിയയിലും നിങ്ങളുടെ വ്യക്തിഗത വാലറ്റിൽ തുടരുന്നു. എക്സ്ചേഞ്ച് തന്നെ ട്രേഡ് ചെയ്യുന്നതിന് പകരം, നിങ്ങൾ സ്മാർട്ട് കോൺട്രാക്ടുമായി നേരിട്ട് ഇടപഡിക്കുന്നു, അത് ടോക്കണുകൾക്കിടയിലുള്ള സ്വാപ് കൈകാര്യം ചെയ്യുന്നു. ഈ കോഡിനെ ആശ്രയിക്കുന്നത് മിഡിൽമാൻ-ൽ വിശ്വാസത്തിന്റെ ആവശ്യകത നിർത്തലാക്കുന്നു.

ഓട്ടോമേറ്റഡ് മാർക്കറ്റ് മേക്കേഴ്സിന്റെ (AMMs) പങ്ക്

സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകൾ Order Book സിസ്റ്റം ഉപയോഗിക്കുന്നു, അവിടെ വാങ്ങുന്നവരും വിൽക്കുന്നവരും അവർ ഇടപാട് ചെയ്യാൻ തയ്യാറായ വിലകൾ ലിസ്റ്റ് ചെയ്യുന്നു. DEXs, എന്നിരുന്നാലും, പ്രധാനമായും Automated Market Makers (AMMs)-ലാണ് ആശ്രയിക്കുന്നത്.

ഒരു AMM പരമ്പരാഗത വാങ്ങുന്നവരെയും വിൽക്കുന്നവരെയും ഭീമമായ ഫണ്ടുകളുടെ പൂളിൽ മാറ്റിവയ്ക്കുന്നു, Liquidity Pool എന്നറിയപ്പെടുന്നത്. ഈ പൂൾ ഉപയോക്താക്കളാൽ (Liquidity Providers, അല്ലെങ്കിൽ LPs) ഫണ്ട് ചെയ്യപ്പെടുന്നു, അവർ രണ്ടോ അതിലധികമോ ടോക്കണുകളുടെ തുല്യ മൂല്യങ്ങൾ ഡെപ്പോസിറ്റ് ചെയ്യുന്നു (ഉദാ., ETH ഉം USDC ഉം).

ഒരു ആസ്തിയുടെ വില ബാഹ്യ ബിഡുകളും ഓഫറുകളും സെറ്റ് ചെയ്യുന്നില്ല, മറിച്ച് പൂളിലെ ടോക്കണുകളുടെ അനുപാതം ഫോർമുല പ്രകാരം സ്ഥിരമായി നിലനിർത്തുന്ന ഒരു ഗണിതശാസ്ത്രപരമായ ഫോർമുല (invariant) പ്രകാരമാണ്. നിങ്ങൾ USDC-യിൽ ETH വാങ്ങുമ്പോൾ, പൂൾ കൂടുതൽ USDC ലഭിക്കുകയും ETH നഷ്ടപ്പെടുകയും ചെയ്യുന്നു, AMM ഫോർമുല പ്രകാരം ETH-യുടെ വില സ്വയം വർധിപ്പിക്കുന്നു.

ഈ സമീപനത്തിലെ വ്യത്യാസം നമ്മൾ താഴെ പരിശോധിക്കുന്ന നാല് പ്രധാന സാങ്കേതിക എക്കോസിസ്റ്റങ്ങളിലേക്ക് നയിക്കുന്നു: സ്പെഷലൈസ്ഡ് AMMs, ജനറലൈസ്ഡ് AMMs, ഒപ്റ്റിമൈസ്ഡ് ഓർഡർ ബുക്സ്.

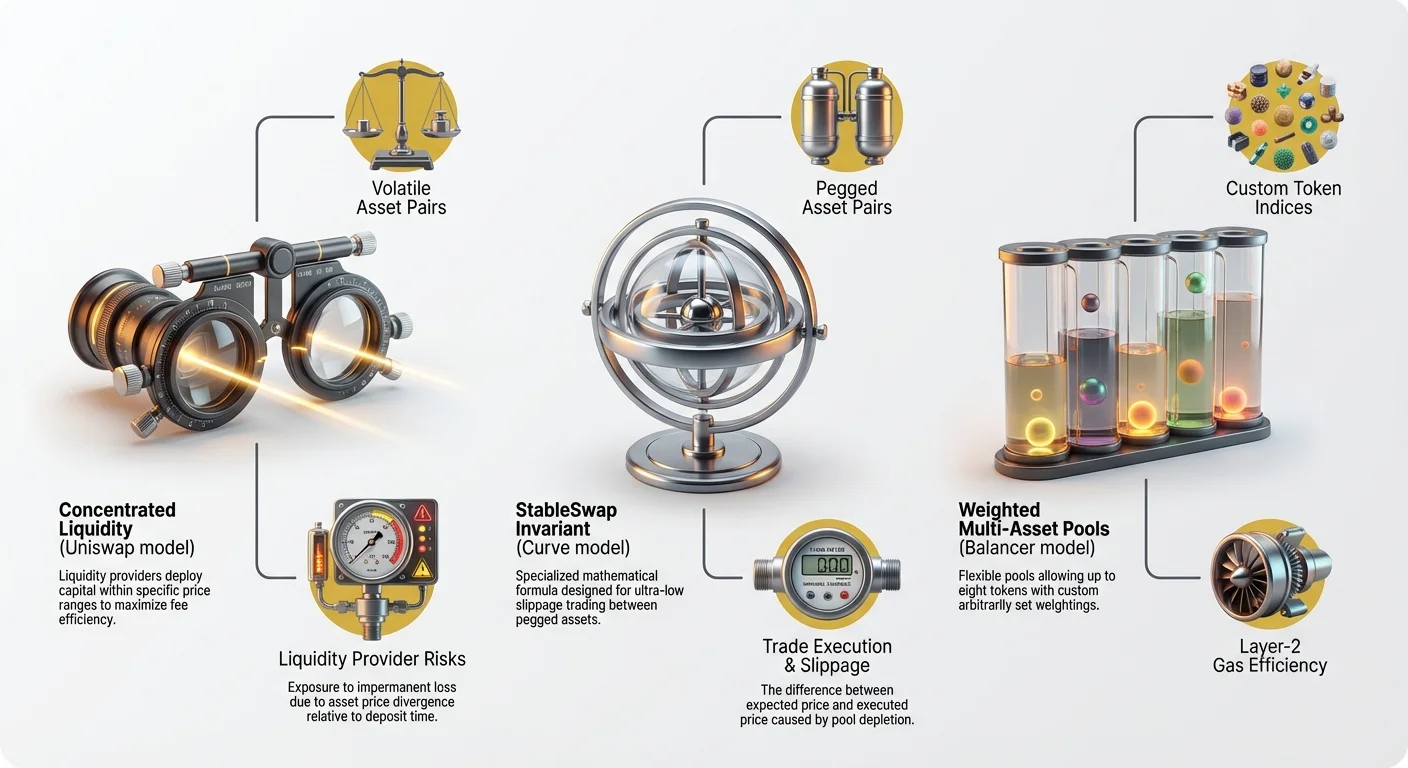

എക്കോസിസ്റ്റം 1: Uniswap ഉം കോൺസെൻട്രേറ്റഡ് ലിക്വിഡിറ്റിയുടെ ശക്തിയും

Uniswap വാദിക്കപ്പെടുന്നത് ഏറ്റവും വലിയും സ്വാധീനമുള്ളതുമായ വികേന്ദ്രീകൃത എക്സ്ചേഞ്ചാണ്. ലളിതമായ കോൺസ്റ്റന്റ് പ്രൊഡക്റ്റ് മോഡലിൽ നിന്ന് അതിന്റെ സങ്കീർണ്ണമായ V3 ആർക്കിടെക്ചറിലേക്കുള്ള വികാസം ആധുനിക DeFi ലാൻഡ്സ്കേപ്പിന്റെ വലിയൊരു ഭാഗം നിർവചിക്കുന്നു.

കോൺസ്റ്റന്റ് പ്രൊഡക്റ്റ് AMM-ന്റെ മെക്കാനിക്സ് (V2 റീകാപ്)

Uniswap-ന്റെ യഥാർത്ഥ മോഡൽ, പലപ്പോഴും Constant Product Market Maker (CPMM) എന്ന് വിളിക്കപ്പെടുന്നത്, ഫോർമുലയാൽ നിർവചിക്കപ്പെടുന്നു: $X * Y = K$.

- $X$ = Token A-ന്റെ അളവ്

- $Y$ = Token B-ന്റെ അളവ്

- $K$ = ഒരു സ്ഥിര വില

ഈ ഫോർമുല ലിക്വിഡിറ്റിയുടെ മൊത്തം മൂല്യം ($K$) ഏതൊരു ട്രേഡിന് ശേഷവും ഒരുപോലെ നിലനിർത്തുന്നു. പ്രാക്ടീസിൽ, ഇത് ലിക്വിഡിറ്റി മുഴുവൻ വില ശ്രേണിയിലൂടെയും—evenly സ്പ്രെഡ് ചെയ്യപ്പെടുന്നു, സീറോ മുതൽ അനന്ത്യം വരെ.

ലളിതവും ശക്തവുമാണെങ്കിലും, ഈ സമീപനം കാപിറ്റൽ-ഇനെഫിഷ്യന്റ് ആയിരുന്നു. ഉദാഹരണത്തിന്, ETH $3,000-ൽ ട്രേഡ് ചെയ്യുന്നുണ്ടെങ്കിൽ, $1 മുതൽ $1,000,000 വരെ ഡെപ്പോസിറ്റ് ചെയ്ത ലിക്വിഡിറ്റിയുടെ 99% ഉപയോഗിക്കപ്പെടാതിരിക്കുന്നു, ഫീസ് ലഭിക്കാതെ നിഷ്ക്രിയമായി കിടക്കുന്നു. ഇത് വലിയ ട്രേഡുകളിൽ ഉയർന്ന സ്ലിപ്പേജിലേക്ക് നയിക്കുന്നു.

കോൺസെൻട്രേറ്റഡ് ലിക്വിഡിറ്റി അവതരിപ്പിക്കുന്നു (V3 ഉം അതിനപ്പുറവും)

Uniswap V3 Concentrated Liquidity അവതരിപ്പിച്ചു, AMMs പ്രവർത്തിക്കുന്ന രീതിയെ ഫണ്ടമെന്റലി മാറ്റിയ ബ്രേക്ക്ത്രൂ. LPs-ന് മുഴുവൻ വില സ്പെക്ട്രത്തിലൂടെയും ലിക്വിഡിറ്റി നൽകാൻ ആവശ്യപ്പെടുന്നതിന് പകരം, LPs ഇപ്പോൾ അവരുടെ ഫണ്ടുകൾ ഡെപ്ലോയ് ചെയ്യപ്പെടുന്ന പ്രത്യേക, സങ്കുചിത വില ശ്രേണി തിരഞ്ഞെടുക്കാം.

കോൺസെൻട്രേറ്റഡ് ലിക്വിഡിറ്റി എങ്ങനെ പ്രവർത്തിക്കുന്നു:

- ഒരു ഉപയോക്താവ് ETH ഭാവിയിൽ $2,800 മുതൽ $3,200 വരെ ട്രേഡ് ചെയ്യുമെന്ന് വിശ്വസിക്കുന്നുണ്ടെങ്കിൽ, അവർ 100% കാപിറ്റൽ ആ ശ്രേണിയിൽ വയ്ക്കാം.

- ഈ ശ്രേണിയിലെ ഒരു ട്രേഡ് സംഭവിക്കുമ്പോൾ, ലിക്വിഡിറ്റി V2 പൂളിനേക്കാൾ വളരെ ആഴമുള്ളതാണ്, അതിനാൽ അത്യധികം കുറഞ്ഞ സ്ലിപ്പേജ് ഫലം—പലപ്പോഴും സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകളോട് താരതമ്യപ്പെടുത്താവുന്നത്.

- LPs അവരുടെ കാപിറ്റലിൽ വളരെ ഉയർന്ന ഫീസ് ലഭിക്കുന്നു, കാരണം അവരുടെ ഫണ്ടുകൾ ശ്രേണിയിലിരിക്കുമ്പോൾ 100% സമയം സജീവമായി ഉപയോഗിക്കപ്പെടുന്നു.

ഈ മോഡൽ കാപിറ്റൽ ഇഫിഷ്യൻസിക്ക് നിർണായകമാണ്. LPs V2 പൂളിന്റെ ആഴം ഗണ്യമായി കുറഞ്ഞ അടിസ്ഥാന കാപിറ്റലോടെ പുനരാവിഷ്കരിക്കാം, Uniswap V3-നെ വോളറ്റൈൽ, അൺകറിലേറ്റഡ് ആസ്തികൾ (ETH/BTC അല്ലെങ്കിൽ ETH/USDC പോലുള്ളത്) ട്രേഡ് ചെയ്യാനുള്ള പ്രധാന ഡെസ്റ്റിനേഷനാക്കി മാറ്റുന്നു.

ഉപയോക്താക്കൾക്കുള്ള പ്രാക്ടിക്കൽ ഗുണങ്ങളും റിസ്കുകളും

ഗുണങ്ങൾ:

- അതുറ്റുള്ള സ്ലിപ്പേജ്: നിലവിലെ വിലയ്ക്ക് സമീപം ട്രേഡ് ചെയ്യുന്ന ആസ്തികളുള്ള സ്വാപ്പുകൾക്ക്, V3 അതുല്യ ഇഫിഷ്യൻസി വാഗ്ദാനം ചെയ്യുന്നു.

- ആഴമുള്ള ലിക്വിഡിറ്റി: ഉയർന്ന കാപിറ്റൽ ഇഫിഷ്യൻസി കാരണം, Uniswap V3 പ്രധാന പെയറുകളിൽ ഏറ്റവും വലിയ വോളിയം ഫലപ്രദമായ ലിക്വിഡിറ്റി ഏഗ്രിഗേറ്റ് ചെയ്യുന്നു.

റിസ്കുകൾ (പ്രധാനമായും Liquidity Providers-ന്):

- വർധിപ്പിച്ച Impermanent Loss (IL) റിസ്ക്: എല്ലാ AMM-കൾക്കും IL സ്വാഭാവികമാണെങ്കിലും, V3-ൽ റിസ്കുകൾ വർധിപ്പിക്കപ്പെടുന്നു. ആസ്തി വില LP-ന്റെ നിർവചിത ശ്രേണിക്ക് പുറത്ത് നീങ്ങിയാൽ, അവരുടെ ലിക്വിഡിറ്റി പൂർണ്ണമായും കുറഞ്ഞ മൂല്യമുള്ള ആസ്തിയിലേക്ക് മാറ്റപ്പെടുന്നു, അവർ ഫീസ് ലഭിക്കാതാകുന്നു. പിന്നീട് അവർ തങ്ങളുടെ ഫണ്ടുകൾ മാനുവലായി റീ-പൊസിഷൻ ചെയ്യണം, ഗാസ് ഫീസ് വരുന്നു.

- ആക്ടീവ് മാനേജ്മെന്റ് ആവശ്യമാണ്: V3 ആക്ടീവ് മാനേജ്മെന്റ് ആവശ്യപ്പെടുന്നു, LPs-നെ മാർക്കറ്റ് മേക്കേഴ്സാക്കി മാറ്റുന്നു, അവർ സ്ഥിരമായി മോണിട്ടർ ചെയ്ത് പൊസിഷനുകൾ ക്രമീകരിക്കണം. ഈ സങ്കീർണ്ണത V3-നെ പാസീവ്, തുടങ്ങുന്ന LPs-ന് കുറഞ്ഞ ആക്സസിബിൾ ആക്കുന്നു.

മികച്ച ഉപയോഗ കേസ്: വോളറ്റൈൽ ആസ്തികളുടെ ഉയർന്ന വോളിയം ട്രേഡിങ് (ഉദാ., ETH, BTC, പ്രധാന ആൾട്ട്കോയിനുകൾ പോലുള്ള ബ്ലൂ-ചിപ് ടോക്കണുകൾ) അവിടെ കാപിറ്റൽ ഇഫിഷ്യൻസി പ്രധാന്യം വഹിക്കുന്നു.

എക്കോസിസ്റ്റം 2: Curve ഉം Pegged ആസ്തികൾക്കുള്ള ഒപ്റ്റിമൈസ്ഡ് സ്വാപ്പുകളും

Uniswap ജനറൽ ട്രേഡിങ്ങിൽ മികവ് പുലർത്തുമ്പോൾ, Curve Finance എക്കോസിസ്റ്റം പൂർണ്ണമായും ഒരു സ്റ്റേബിൾ വില പുലർത്തേണ്ട ആസ്തികൾക്കുള്ള ഇഫിഷ്യൻസി മാക്സിമൈസ് ചെയ്യുന്നതിൽ സ്പെഷലൈസ് ചെയ്യുന്നു—"pegged assets" എന്നറിയപ്പെടുന്ന കാറ്റഗറി.

StableSwap Invariants-ന്റെ ആവശ്യകത

USDC ഉം DAI പോലുള്ള രണ്ട് സ്റ്റേബിൾകോയിനുകൾ ട്രേഡ് ചെയ്യുമ്പോൾ (രണ്ടും $1 USD-യ്ക്ക് pegged), ഐഡിയൽ ട്രേഡ് സീനാരിയോ സീറോ സ്ലിപ്പേജ് ഉൾപ്പെടുന്നു. സ്റ്റാൻഡേർഡ് Uniswap V2 പൂളിൽ, പോലും ചെറിയ ട്രേഡുകൾ വില വ്യതിചലനം ഉണ്ടാക്കുന്നു കാരണം CPMM ഫോർമുല ($X * Y = K$) കർവ് വേഗത്തിൽ ഇന്ഫിനിറ്റി സമീപിക്കണം.

Curve ഈ പ്രശ്നം StableSwap Invariant ഫോർമുല പയനിയറിങ് ചെയ്ത് പരിഹരിച്ചു. ഈ ഫോർമുല പൂളിന്റെ ഭൂരിഭാഗം കപ്പാസിറ്റിക്കും വില അനുപാതം 1:1-ന് അടുത്ത് നിലനിർത്താൻ രൂപകൽപ്പന ചെയ്തിരിക്കുന്നു.

ഉപമ: നിങ്ങളുടെ ട്രേഡ് (ബൗളിങ് ബോൾ) ഫ്ലാറ്റ് ടേബിളിലൂടെ (Curve പൂൾ) തള്ളുന്നത് vs. സ്റ്റീപ് ഹിലിലൂടെ (Uniswap V2 പൂൾ) തള്ളുന്നത് സങ്കൽപ്പിക്കുക. Curve-ൽ, ആവശ്യമായ പ്രയത്നം (സ്ലിപ്പേജ്/ചെലവ്) പൂളിന്റെ റിസർവുകൾ അത്യധികം അസന്തുലിതമാകുന്നതുവരെ കുറവാണ്.

Curve സ്റ്റേബിൾ പെയറുകളിൽ സ്ലിപ്പേജ് എങ്ങനെ കുറയ്ക്കുന്നു

Curve-ന്റെ ഫോർമുല ഹൈബ്രിഡ് സമീപനം ഉപയോഗിക്കുന്നു, കോൺസ്റ്റന്റ് സം മോഡലിന്റെ (പർഫെക്റ്റ്ലി ഫ്ലാറ്റ്, 1:1 ട്രേഡിങ്ങിന് ഐഡിയൽ) ഉപാധികളും കോൺസ്റ്റന്റ് പ്രൊഡക്റ്റ് മോഡലിന്റെ (റോബസ്റ്റ്, ഒരു പൂൾ സൈഡ് പൂർണ്ണമായി ശൂന്യമാകുന്നത് തടയുന്നത്) ഉപാധികളും സംയോജിപ്പിക്കുന്നു.

ഈ സ്പെഷലൈസ്ഡ് ഫോർമുല Curve-നെ സ്റ്റേബിൾകോയിനുകളുടെ (USDC, USDT, DAI) ഉം വ്രാപ്പഡ് ടോക്കണുകളുടെ (wBTC, renBTC) കോലോസൽ ട്രേഡ് വോളിയങ്ങൾ ഏതൊരു ജനറൽ-പർപ്പസ് AMM-നേക്കാൾ ഗണ്യമായി കുറഞ്ഞ സ്ലിപ്പേജോടെ കൈകാര്യം ചെയ്യാൻ അനുവദിക്കുന്നു.

എക്കോസിസ്റ്റം ഫോക്കസ്: Curve-ന്റെ കോർ ഫോക്കസ് സമാന ആസ്തികൾക്കിടയിലുള്ള അത്യധികം ഇഫിഷ്യന്റ് സ്വാപ്പുകൾക്കുള്ള ഇൻഫ്രാസ്ട്രക്ച്ചർ ആണ്. അതിന്റെ എക്കോസിസ്റ്റം യീൽഡ്-ബെയറിങ് ടോക്കണുകൾക്കുള്ള മൾട്ടി-ആസ്തി പൂളുകൾ (സ്റ്റേക്കിങ് പ്രോട്ടോക്കോളുകൾ ജനറേറ്റ് ചെയ്യുന്നവ) ഉം സിന്തറ്റിക് ആസ്തികൾ ഉം ഉൾപ്പെടെ വികസിച്ചു, എന്നാൽ സ്റ്റേബിൾകോയിൻ ഫോക്കസ് പ്രധാനമായി നിലനിൽക്കുന്നു.

ഐഡിയൽ ഉപയോഗ കേസുകളും എക്കോസിസ്റ്റം ഫങ്ഷൻ

ട്രേഡേഴ്സിന്: Curve വലിയ അളവിലുള്ള സ്റ്റേബിൾകോയിനുകൾ സ്വാപ്പ് ചെയ്യാനോ വിവിധ വ്രാപ്പഡ് ടോക്കണുകൾക്കിടയിൽ ബ്രിഡ്ജ് ചെയ്യാനോ (ഉദാ., wBTC-യെ renBTC-ക്ക് എക്സ്ചേഞ്ച് ചെയ്യൽ) ഡെഫിനിറ്റീവ് ഡെസ്റ്റിനേഷനാണ്. കുറഞ്ഞ സ്ലിപ്പേജ് ഈ പ്രത്യേക ഇടപാടുകൾക്ക് ഏറ്റവും ചെലവ് കുറഞ്ഞ റൂട്ടാക്കുന്നു.

Liquidity Providers (LPs)-ന്: Curve-ൽ ലിക്വിഡിറ്റി നൽകുന്നത് Uniswap V3-നേക്കാൾ കുറഞ്ഞ റിസ്ക് ആയി കാണപ്പെടുന്നു, രണ്ട് പ്രധാന കാരണങ്ങൾക്ക്:

- കുറഞ്ഞ Impermanent Loss: ആസ്തികൾ 1:1 pegged ആയി നിലനിൽക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നതിനാൽ, വില അനുപാതം നാടകീയമായി മാറാറായിരിക്കുന്നില്ല, ETH/USDC പോലുള്ള വോളറ്റൈൽ പെയറുകളുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ IL ഗണ്യമായി കുറയ്ക്കുന്നു.

- സ്ഥിരമായ യീൽഡ്: Curve പൂളുകൾ പലപ്പോഴും മറ്റ് DeFi പ്രോട്ടോക്കോളുകളുമായി ഇന്റഗ്രേറ്റ് ചെയ്യുന്നു, LPs-നെ ട്രേഡിങ് ഫീസ് മാത്രമല്ല, അടിസ്ഥാന സ്റ്റേബിൾകോയിനുകളിൽ ബേസ് ഇന്ററസ്റ്റും (ഉദാ., Compound-ൽ DAI ലെൻഡ് ചെയ്യുന്ന Curve പൂളിൽ DAI ഡെപ്പോസിറ്റ് ചെയ്യൽ) ലഭിക്കാൻ അനുവദിക്കുന്നു.

മികച്ച ഉപയോഗ കേസ്: പാരിറ്റി നിലനിർത്താൻ രൂപകൽപ്പന ചെയ്ത ആസ്തികൾക്കായുള്ള ട്രേഡിങ് ഉം കാപിറ്റൽ പൂളിങ് ഉം (സ്റ്റേബിൾകോയിനുകൾ, ടോക്കനൈസ്ഡ് ഡെരിവേറ്റീവുകൾ, വ്രാപ്പഡ് ടോക്കണുകൾ).

എക്കോസിസ്റ്റം 3: Balancer ഉം ഫ്ലെക്സിബിൾ മൾട്ടി-ആസ്തി പൂളുകളും

Balancer ലിക്വിഡിറ്റിക്കുള്ള അത്യധികം ജനറലൈസ്ഡ് ഫ്രെയിംവർക്ക് നൽകുന്നു, പലപ്പോഴും "N-ഡൈമെൻഷണൽ AMM" അല്ലെങ്കിൽ കസ്റ്റമൈസബിൾ ഇൻഡക്സ് ഫണ്ട് സൃഷ്ടി ടൂൾ എന്ന് വിവരിക്കപ്പെടുന്നു. Uniswap രണ്ട് വോളറ്റൈൽ ആസ്തികൾക്കുള്ള ഇഫിഷ്യൻസിയിൽ ഫോക്കസ് ചെയ്യുമ്പോൾ, Curve രണ്ട് സ്റ്റേബിൾ ആസ്തികൾക്കുള്ള ഇഫിഷ്യൻസിയിൽ ഫോക്കസ് ചെയ്യുമ്പോൾ, Balancer ഫ്ലെക്സിബിലിറ്റിയിലും ഡൈവേഴ്സിറ്റിയിലും ഫോക്കസ് ചെയ്യുന്നു.

50/50-ന് അതീതം: പൂൾ വെയ്റ്റുകൾ കസ്റ്റമൈസ് ചെയ്യുന്നു

സ്റ്റാൻഡേർഡ് AMM രണ്ട് ആസ്തികളുടെ 50/50 സ്പ്ലിറ്റ് ആവശ്യപ്പെടുന്നു. Balancer ഈ പരിമിതി തകർത്തു, എട്ട് വ്യത്യസ്ത ടോക്കണുകളോടെ പൂളുകൾ സൃഷ്ടിക്കാൻ അനുവദിക്കുന്നു, ഓരോന്നിനും കസ്റ്റം വെയ്റ്റ് നൽകി.

ഉദാഹരണം: ഒരു സ്റ്റാൻഡേർഡ് പൂൾ 50% ETH ഉം 50% DAI ഉം ആകാം. ഒരു Balancer പൂൾ 60% wBTC, 20% ETH, 10% LINK, 10% DAI ആകാം.

ഈ വെയ്റ്റഡ് പൂളുകൾ $N$ ആസ്തികളെയും അവരുടെ കസ്റ്റം വെയ്റ്റുകളെയും ധരിക്കുന്ന കോൺസ്റ്റന്റ് പ്രൊഡക്റ്റ് ഫോർമുലയുടെ ജനറലൈസ്ഡ് വേർഷൻ നിയന്ത്രിക്കുന്നു.

വെയ്റ്റഡ് പൂളുകളുടെ ശക്തി (ഇൻഡക്സ് ഫണ്ടുകൾ)

വെയ്റ്റഡ് പൂളുകൾ ട്രേഡേഴ്സിനും LPs-നും ശക്തമായ കഴിവുകൾ അവതരിപ്പിക്കുന്നു:

സെൽഫ്-ബാലൻസിങ് ഇൻഡക്സ് ഫണ്ടുകൾ: LPs-ന്, വെയ്റ്റഡ് പൂളിൽ ഡെപ്പോസിറ്റ് ചെയ്യുന്നത് ഡൈവേഴ്സ് ക്രിപ്റ്റോ പോർട്ട്ഫോളിയോ പിടിക്കുന്നതിന് സമാനമാണ്. നിർണായകമായി, ഓരോ തവണയും ഒരു ട്രേഡർ പൂൾ ഉപയോഗിക്കുമ്പോൾ, അവർ അടിസ്ഥാനപരമായി LP-ന്റെ പോർട്ട്ഫോളിയോയെ ഇച്ഛിക്കുന്ന വെയ്റ്റുകളിലേക്ക് റീബാലൻസ് ചെയ്യുന്നു, LP ഈ റീബാലൻസിങ് സർവീസിന് ഫീസ് ഈടാക്കുന്നു.

- ഉപയോഗ കേസ്: 60/40 BTC/ETH പൂളിൽ ETH-യുടെ വില ഗണ്യമായി വർധിക്കുകയാണെങ്കിൽ, ആർബിട്രേജേഴ്സ് പൂളിൽ നിന്ന് കുറഞ്ഞ വിലയുള്ള ETH വാങ്ങി, വെയ്റ്റുകൾ റീബാലൻസ് ചെയ്ത് കൂടുതൽ BTC ഡെപ്പോസിറ്റ് ചെയ്യും. LP ട്രേഡിങ് ഫീസ് ലഭിക്കുന്നു, മാനുവൽ ഇടപെടലില്ലാതെ പോർട്ട്ഫോളിയോ സ്വയം റീബാലൻസ് ആകുന്നു.

കസ്റ്റം കൊളാറ്ററൽ: വെയ്റ്റഡ് പൂളുകൾ ഒരു ആസ്തി ഭാരമുള്ളതായി ആവശ്യമുള്ള ഉപയോഗ കേസുകൾക്ക് ഐഡിയൽ ആണ്, ഒരു പുതിയ പ്രോജക്റ്റ് ലോഞ്ച് ചെയ്യാൻ രൂപകൽപ്പന ചെയ്ത ലിക്വിഡിറ്റി പൂൾ പോലെ. ഒരു പുതിയ ടോക്കൺ ETH-യുമായി 98/2 പൂളിൽ പെയർ ചെയ്യപ്പെടാം (98% പുതിയ ടോക്കൺ, 2% ETH), പുതിയ ആസ്തിയുടെ കോൺസെൻട്രേഷൻ മാക്സിമൈസ് ചെയ്തുകൊണ്ട് ഉടൻ ലിക്വിഡിറ്റി നൽകുന്നു.

സ്മാർട്ട് പൂളുകളും ഡൈനാമിക് ആസ്തി മാനേജ്മെന്റും

Balancer-ന്റെ ഇൻഫ്രാസ്ട്രക്ച്ചർ വിവിധ സോഫിസ്റ്റിക്കേറ്റഡ് പൂൾ ടൈപ്പുകൾ സൃഷ്ടിക്കാൻ അനുവദിക്കുന്നു, അടിസ്ഥാന സ്വാപ്പുകളെക്കാൾ അതിന്റെ യൂട്ടിലിറ്റി വികസിപ്പിക്കുന്നു:

- Managed Pools: ഈ പൂളുകൾ ഒരു നിശ്ചിത എന്റിറ്റി (സ്മാർട്ട് കോൺട്രാക്ട് അല്ലെങ്കിൽ മൾട്ടി-സിഗ്നച്ചർ വാലറ്റ്) നിയന്ത്രിക്കുന്നു, അത് പൂളിന്റെ പാരാമീറ്ററുകൾ ഡൈനാമിക് ആയി ക്രമീകരിക്കാം, വെയ്റ്റുകൾ, ഫീസുകൾ, അല്ലെങ്കിൽ അടിസ്ഥാന ആസ്തികൾ പോലും. ഇത് തങ്ങളുടെ ട്രെജറി അല്ലെങ്കിൽ ലിക്വിഡിറ്റി ആക്ടീവായി മാനേജ് ചെയ്യേണ്ട പ്രോട്ടോക്കോളുകൾക്ക് നിർണായകമാണ്.

- Composable Stable Pools: Balancer Curve-ന്റെ StableSwap-ന് സമാന സാങ്കേതികവിദ്യകൾ ഇന്റഗ്രേറ്റ് ചെയ്യുന്നു pegged ആസ്തികൾക്കിടയിലുള്ള ഇഫിഷ്യന്റ് സ്വാപ്പുകൾക്ക്, ഒരു എക്കോസിസ്റ്റത്തിൽ ലോകത്തിന്റെ മികച്ചത് വാഗ്ദാനം ചെയ്യുന്നു.

മികച്ച ഉപയോഗ കേസ്: കസ്റ്റം ടോക്കൺ ഇൻഡക്സുകൾ സൃഷ്ടിക്കൽ, ട്രെജറി മാനേജ്മെന്റ്, ഫ്ലെക്സിബിൾ ലിക്വിഡിറ്റി റേഷ്യോകളോടെ പുതിയ ടോക്കണുകൾ ലോഞ്ച് ചെയ്യൽ, മൾട്ടിപിൾ അൺകറിലേറ്റഡ് ആസ്തികളിലൂടെയുള്ള അഡ്വാൻസ്ഡ് ലിക്വിഡിറ്റി പ്രൊവിഷൻ.

എക്കോസിസ്റ്റം 4: Order Book DEXs ഉം സെൻട്രലൈസ്ഡ് ഇഫിഷ്യൻസിയും

AMM-കൾ DeFi ലാൻഡ്സ്കേപ്പ് ഡോമിനേറ്റ് ചെയ്യുമ്പോൾ, വികേന്ദ്രീകൃത എക്സ്ചേഞ്ചുകളുടെ വളരുന്ന സെഗ്മെന്റ്—പലപ്പോഴും Layer-2 സൊലൂഷനുകളിൽ നിർമ്മിക്കപ്പെട്ടത്—AMM മോഡൽ നിരസിക്കുകയും ക്ലാസിക് Order Book സിസ്റ്റത്തിലേക്ക് തിരികെ മടങ്ങുകയും ചെയ്യുന്നു. ഉദാഹരണങ്ങൾ dYdX, Loopring, ചില സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ച് ഓഫ്ഷൂട്ടുകൾ.

ബ്ലോക്ക്ചെയിനിൽ Order Book എന്തിന് ഉപയോഗിക്കാം? (CEX സിമുലേഷൻ)

Order Book മോഡൽ പരമ്പരാഗത ട്രേഡേഴ്സിന് പരിചിതമാണ്: ഇത് വിവിധ വില നിലകളിലുള്ള ഓപ്പൺ ബൈ ഓർഡറുകൾ (bids) ഉം സെൽ ഓർഡറുകൾ (asks) ഉം ലിസ്റ്റ് ചെയ്യുന്നു. ഒരു ബിഡും ആസ്കും മാച്ച് ആകുമ്പോൾ, ട്രേഡ് എക്സിക്യൂട്ട് ആകുന്നു.

Order Books-ന്റെ ഗുണങ്ങൾ:

- ഗ്യാരന്റീഡ് പ്രൈസിങ്: AMM-കളിൽ നിന്ന് വ്യത്യസ്തമായി, അവിടെ വില പൂളിന്റെ കോംപോസിഷന് പ്രകാരം ട്രേഡിന് ശേഷം നിർണയിക്കപ്പെടുന്നു, ഓർഡർ ബുക്സ് ട്രേഡേഴ്സിനെ കൃത്യമായ ഇച്ഛിക്കുന്ന വിലകളിൽ ലിമിറ്റ് ഓർഡറുകൾ സെറ്റ് ചെയ്യാൻ അനുവദിക്കുന്നു.

- ഉയർന്ന കാപിറ്റൽ ഇഫിഷ്യൻസി: ലിക്വിഡിറ്റി ഓർഡറുകൾ പ്ലേസ് ചെയ്യപ്പെടുന്ന പ്രത്യേക വില പോയിന്റുകളിൽ മാത്രം ആവശ്യമാണ്, അതിനാൽ സീറോ വേസ്റ്റഡ് കാപിറ്റൽ.

- അഡ്വാൻസ്ഡ് ട്രേഡിങ് ടൂളുകൾ: ഓർഡർ ബുക്സ് ലിമിറ്റ് ഓർഡറുകൾ, സ്റ്റോപ്-ലിമിറ്റ് ഓർഡറുകൾ, സോഫിസ്റ്റിക്കേറ്റഡ് ഡെരിവേറ്റീവ് പ്രൊഡക്റ്റുകൾ (ഫ്യൂച്ചേഴ്സ്, പെർപ്പെച്ച്വലുകൾ) പോലുള്ള അഡ്വാൻസ്ഡ് ട്രേഡ് ടൈപ്പുകൾ നേടിവരുന്നു, സ്റ്റാൻഡേർഡ് AMM-കളിൽ നടപ്പാക്കാൻ സങ്കീർണ്ണം.

Layer-2 സൊലൂഷനുകളും Order Books സ്കെയിലിങും

വികേന്ദ്രീകൃത നെറ്റ്വർക്കിലുള്ള ഓർഡർ ബുക്സിന്റെ പ്രധാന വെല്ലുവിളി വേഗതയും ചെലവുമാണ്. പ്രൈമറി Layer-1 ബ്ലോക്ക്ചെയിനുകളായ Ethereum-ൽ, ഒരു ഓർഡർ പ്ലേസ് ചെയ്യാനും ക്യാൻസൽ ചെയ്യാനും ചെലവേറിയ, മന്ദഗതിയിലുള്ള ട്രാൻസാക്ഷൻ (ഗാസ് ഫീ) ആവശ്യമാണ്. ഇത് റാപ്പിഡ്, പ്രൊഫഷണൽ ട്രേഡിങ് അസാധ്യമാക്കുന്നു.

Order Book DEXs ഇത് Layer-2 (L2) സ്കെയിലിങ് സൊലൂഷനുകൾ നടപ്പാക്കി മറികടക്കുന്നു:

- ഓഫ്-ചെയിൻ മാച്ചിങ്: ഓർഡർ മാച്ചിങ് (bids/asks-ന്റെ പ്ലേസ്മെന്റും ക്യാൻസലേഷനും) മെയിൻ ബ്ലോക്ക്ചെയിനിന് പുറത്ത് കൈകാര്യം ചെയ്യപ്പെടുന്നു, ഇൻസ്റ്റന്റ്, സീറോ-കോസ്റ്റ് അപ്ഡേറ്റുകൾ അനുവദിക്കുന്നു.

- ഓൺ-ചെയിൻ സെറ്റിൽമെന്റ്: ട്രേഡിന്റെ ഫൈനൽ സെറ്റിൽമെന്റ് (ടോക്കണുകളുടെ ട്രാൻസ്ഫർ) മാത്രം Layer-1 ബ്ലോക്ക്ചെയിനിൽ രേഖപ്പെടുത്തപ്പെടുന്നു, അടിസ്ഥാന നെറ്റ്വർക്കിന്റെ ക്രിപ്റ്റോഗ്രാഫിക് പ്രൂഫുകൾ (ഉദാ., ZK-Rollups അല്ലെങ്കിൽ Optimistic Rollups) ഉപയോഗിച്ച് സുരക്ഷിതമാക്കി.

ഈ ഹൈബ്രിഡ് സമീപനം L2 Order Book DEXs-നെ CEX-പോലുള്ള വേഗത (സെക്കൻഡ് പ്രതി നൂറുകണക്കിനോ ആയിരക്കണക്കിനോ ട്രാൻസാക്ഷനുകൾ) DeFi-യുടെ സുരക്ഷയോടും നോൺ-കസ്റ്റോഡിയൽ സ്വഭാവവുമായി വാഗ്ദാനം ചെയ്യാൻ അനുവദിക്കുന്നു.

ട്രേഡ്-ഓഫുകൾ: വേഗത vs. വികേന്ദ്രീകരണം

L2 Order Book DEX ഉപയോഗിക്കുന്നതിന്റെ പ്രധാന ട്രേഡ്-ഓഫ് ഓർഡർ മാച്ചിങ് പ്രക്രിയയിലെ വികേന്ദ്രീകരണ നിലയുമായി ബന്ധപ്പെട്ടിരിക്കുന്നു:

| Feature | AMM DEX (ഉദാ., Uniswap) | Order Book DEX (ഉദാ., dYdX) |

|---|---|---|

| Liquidity Source | വികേന്ദ്രീകൃത, അനോണിമസ് LPs | സെൻട്രലൈസ്ഡ് മാർക്കറ്റ് മേക്കേഴ്സ്/ട്രേഡേഴ്സ് |

| Order Matching | പൂർണ്ണമായും ഓൺ-ചെയിൻ സ്മാർട്ട് കോൺട്രാക്ട് വഴി | ഓഫ്-ചെയിൻ ഓപ്പറേറ്റർ/സീക്വൻസർ |

| Speed/Fees | മന്ദഗതി (L1) അല്ലെങ്കിൽ മിതമായ (L2), വ്യത്യാസപ്പെടുന്ന ഗാസ് | വളരെ വേഗത, ഏതാണ്ട് സീറോ ട്രേഡിങ് ഫീസ് |

| Custody | നോൺ-കസ്റ്റോഡിയൽ | നോൺ-കസ്റ്റോഡിയൽ |

ഫണ്ടുകൾ ഉപയോക്താവിന്റെ വാലറ്റിൽ സുരക്ഷിതമായി നിലനിൽക്കുമ്പോൾ (നോൺ-കസ്റ്റോഡിയൽ), ഉപയോക്താവ് ഓർഡർ ബുക്ക് തന്നെ മാനേജ് ചെയ്യാൻ സെൻട്രലൈസ്ഡ് ഓപ്പറേറ്ററിനെ ആശ്രയിക്കുന്നു. വേഗതയും പ്രത്യേക വില എക്സിക്യൂഷനും മുകളിൽ വിലമതിക്കുന്ന പ്രൊഫഷണൽ ട്രേഡേഴ്സിന്, ഈ കോംപ്രമൈസ് പലപ്പോഴും അംഗീകരിക്കാവുന്നതാണ്.

മികച്ച ഉപയോഗ കേസ്: ഹൈ-ഫ്രീക്വൻസി ട്രേഡിങ്, സങ്കീർണ്ണ ഡെരിവേറ്റീവുകൾ ട്രേഡിങ് (പെർപ്പെച്ച്വൽ ഫ്യൂച്ചേഴ്സ്), ഉയർന്ന ഗാസ് ചെലവുകളില്ലാതെ കൃത്യമായ വില എക്സിക്യൂഷൻ ആവശ്യപ്പെടുന്ന ഉപയോക്താക്കൾ (ലിമിറ്റ് ഓർഡറുകൾ).

DEX എക്കോസിസ്റ്റം തിരഞ്ഞെടുക്കാനുള്ള പ്രധാന ഘടകങ്ങൾ

ഒരു തുടങ്ങുന്നവർ തങ്ങളുടെ ആസ്തികളും പ്രത്യേക ധനകാര്യ ലക്ഷ്യങ്ങളും പരിഗണിച്ച് തിരഞ്ഞെടുപ്പ് പ്രക്രിയയിലേക്ക് സമീപിക്കണം, ദൈനംദിന ട്രേഡ് വോളിയം മാത്രം നോക്കുന്നതിന് പകരം.

ആസ്തി ടൈപ്പും ട്രേഡിങ് ലക്ഷ്യവും

നിങ്ങൾ സ്വാപ്പ് ചെയ്യാൻ ഉദ്ദേശിക്കുന്ന ടോക്കണുകളുടെ സ്വഭാവം നിങ്ങളുടെ തിരഞ്ഞെടുപ്പ് ഉടൻ ചുരുക്കണം:

| Trading Goal | Asset Type | Recommended Ecosystem | Why? |

|---|---|---|---|

| ജനറൽ സ്വാപ്പുകൾ (വോളറ്റൈൽ) | ETH, BTC, SOL, പ്രധാന ആൾട്ട്കോയിനുകൾ | Uniswap (V3) | അൺകറിലേറ്റഡ് ആസ്തികൾക്കുള്ള ഏറ്റവും ഉയർന്ന കാപിറ്റൽ ഇഫിഷ്യൻസിയും ആഴമുള്ള ഫലപ്രദ ലിക്വിഡിറ്റിയും. |

| സ്റ്റേബിൾ സ്വാപ്പുകൾ (Pegged) | USDC, DAI, USDT, wBTC | Curve അല്ലെങ്കിൽ Balancer (സ്റ്റേബിൾ പൂളുകൾ) | സ്പെഷലൈസ്ഡ് ഫോർമുലകൾ 1:1 ട്രേഡ് ചെയ്യേണ്ട ആസ്തികളിൽ സ്ലിപ്പേജ് കുറയ്ക്കുന്നു. |

| പോർട്ട്ഫോളിയോ മാനേജ്മെന്റ് | 3+ ടോക്കണുകളുടെ ബാസ്കറ്റ്, ഇൻഡക്സ് ഫണ്ടുകൾ | Balancer (വെയ്റ്റഡ് പൂളുകൾ) | സ്വയം റീബാലൻസിങ് സാധ്യമാക്കുകയും കസ്റ്റമൈസബിൾ ആസ്തി റേഷ്യോകൾ വാഗ്ദാനം ചെയ്യുകയും ചെയ്യുന്നു. |

| അഡ്വാൻസ്ഡ് ട്രേഡിങ് | ഫ്യൂച്ചേഴ്സ്, ഹൈ-ഫ്രീക്വൻസി, ലിമിറ്റ് ഓർഡറുകൾ | Order Book DEXs (L2) | കൃത്യമായ വില എൻട്രി/എക്സിറ്റും റാപ്പിഡ് എക്സിക്യൂഷനും അനുവദിക്കുന്നു. |

നെറ്റ്വർക്ക് ഫീസും റൂട്ടിങ് ഇഫിഷ്യൻസിയും

എക്കോസിസ്റ്റം അത് പ്രവർത്തിക്കുന്ന ബ്ലോക്ക്ചെയിൻ നെറ്റ്വർക്കിൽ നിന്ന് അവ്യക്തമല്ല, ഇത് ട്രാൻസാക്ഷൻ ചെലവും വേഗതയും (ഗാസ് ഫീസ്) നിർണയിക്കുന്നു.

- Ethereum Mainnet (L1): ഏറ്റവും വലിയ ലിക്വിഡിറ്റി പൂളുകൾക്ക് വീട് (Uniswap, Curve), ഉയർന്ന ഗാസ് ഫീസ് ചെറിയ ട്രേഡുകൾക്ക് നിരോധാത്മകമാക്കുന്നു. L1-ലെ സ്വാപ്പുകൾ സാധാരണയായി ഉയർന്ന വിലയുള്ള ട്രാൻസാക്ഷനുകൾക്കോ വലിയ ലിക്വിഡിറ്റി ഡെപ്പോസിറ്റുകൾ/വിത്ത്രോയലുകൾക്കോ മാത്രം സംരക്ഷിക്കപ്പെടുന്നു.

- Layer-2 (L2) നെറ്റ്വർക്കുകൾ: പ്രധാന DEX എക്കോസിസ്റ്റങ്ങൾ അധികകാര്യം (Uniswap, Balancer, എല്ലാ Order Book DEXs) Arbitrum, Optimism, Polygon പോലുള്ള ജനപ്രിയ L2 സൊലൂഷനുകളിൽ ഡെപ്ലോയ് ചെയ്തിട്ടുണ്ട്. ഈ L2-കൾ ഗാസ് ഫീസ് സെന്റുകളാക്കി കുറയ്ക്കാൻ കംപ്രഷൻ ടെക്നോളജി ഉപയോഗിക്കുന്നു, DeFi-യെ റീറ്റെയിൽ ഉപയോക്താക്കൾക്ക് ആക്സസിബിൾ ആക്കുന്നു.

- അൾട്ടർനേറ്റീവ് ബ്ലോക്ക്ചെയിനുകൾ: Solana അല്ലെങ്കിൽ Avalanche പോലുള്ള എക്കോസിസ്റ്റങ്ങൾ സമാന AMM സ്ട്രക്ച്ചറുകൾ ഹോസ്റ്റ് ചെയ്യുന്നു പക്ഷേ വേഗതയ്ക്ക് പൂർണ്ണമായി വ്യത്യസ്ത കോൺസെൻസസ് മെക്കാനിസങ്ങൾ ആശ്രയിക്കുന്നു. ഈ നെറ്റ്വർക്കുകൾ സാധാരണയായി അൾട്രാ-ലോ ഫീസ് വാഗ്ദാനം ചെയ്യുന്നു, എങ്കിലും പ്രധാന ടോക്കണുകൾക്ക് Ethereum L2-കളേക്കാൾ കുറഞ്ഞ ആഴമുള്ള ലിക്വിഡിറ്റി.

മികച്ച പ്രാക്ടീസ്: $10,000-ന് താഴെയുള്ള റൂട്ടിൻ സ്വാപ്പുകൾക്ക്, ഗാസ് ചെലവുകൾ കുറയ്ക്കി കാപിറ്റൽ റിടൻഷൻ മാക്സിമൈസ് ചെയ്യാൻ പ്രധാന Layer-2 നെറ്റ്വർക്കിൽ ഡെപ്ലോയ് ചെയ്ത DEX-നെ എപ്പോഴും പ്രധാന്യം നൽകുക.

സുരക്ഷയും ഓഡിറ്റിങ്ങും

ഒരു DEX അടിസ്ഥാന സ്മാർട്ട് കോൺട്രാക്ടിന്റെ സുരക്ഷിതത്വത്തെക്കാൾ കൂടുതൽ സുരക്ഷിതമല്ല. കോഡ് എക്സ്പ്ലോയിറ്റ് ചെയ്യപ്പെട്ടാൽ നിങ്ങളെ സംരക്ഷിക്കാൻ സെൻട്രൽ പാർട്ടി ഇല്ലാത്തതിനാൽ, സുരക്ഷാ ഓഡിറ്റുകൾ പരമാധികാരിയാണ്.

- കോഡ് ഓഡിറ്റുകൾ: Uniswap, Curve, Balancer പോലുള്ള പ്രശസ്ത എക്കോസിസ്റ്റങ്ങൾ ConsenSys അല്ലെങ്കിൽ CertiK പോലുള്ള ഫേമുകളുടെ ബഹുവർഷ രിഗറസ് തേർഡ്-പാർട്ടി സുരക്ഷാ ഓഡിറ്റുകൾ വഴിവച്ചിട്ടുണ്ട്. നിങ്ങൾ ഉപയോഗിക്കുന്ന DEX ഓഡിറ്റ് ചെയ്യപ്പെട്ടിട്ടുണ്ടെന്നും സമയത്ത് ബാറ്റിൾ-ടെസ്റ്റഡ് ആണെന്നും എപ്പോഴും സ്ഥിരീകരിക്കുക.

- വികേന്ദ്രീകരണ സ്കോർ: അത്യധികം വികേന്ദ്രീകൃത പ്രോട്ടോക്കോളുകൾ സാധാരണയായി സുരക്ഷിതമാണ്. ഒരു പ്രോട്ടോക്കോൾ നിർണായക അപ്ഡേറ്റുകൾക്ക് കുറച്ച് ഫൗണ്ടേഴ്സ് പിടിക്കുന്ന മൾട്ടി-സിഗ്നച്ചർ വാലറ്റിനെ ആശ്രയിക്കുന്നുണ്ടെങ്കിൽ, അത് ഉയർന്ന സെൻട്രലൈസ്ഡ് റിസ്ക് വഹിക്കുന്നു ("god mode" കീ).

- ഇൻഷുറൻസ്: അപൂർവമാണെങ്കിലും, ചില DEXs അല്ലെങ്കിൽ DeFi ആഗ്രിഗേറ്ററുകൾ സ്മാർട്ട് കോൺട്രാക്ട് ഫെയില്യറിനെതിരെ പരിമിത ഇൻഷുറൻസ് പൂളുകൾ വാഗ്ദാനം ചെയ്യുന്നു, എങ്കിലും ഇത് സ്റ്റാൻഡേർഡല്ല, ശ്രദ്ധാപൂർവ്വം റിവ്യൂ ആവശ്യമാണ്.

അഡ്വാൻസ്ഡ് DEX ഫീച്ചറുകളും റിസ്കും നാവിഗേറ്റ് ചെയ്യുന്നു

DeFi-യിലേക്ക് ചുവടുവയ്ക്കുന്നവർക്ക്, ഒരു സ്വാപ്പിന്റെ മെക്കാനിക്സ് മനസ്സിലാക്കുകയും ലിക്വിഡിറ്റി നൽകുന്നതിന്റെ സ്വാഭാവിക റിസ്കുകൾ മനസ്സിലാക്കുകയും ഏതൊരു DEX എക്കോസിസ്റ്റവുമായുള്ള വിജയകരമായ ഇടപഡകത്തിന് അത്യാവശ്യമാണ്.

Liquidity Provider (LP) റിസ്ക് മനസ്സിലാക്കുന്നു

നിങ്ങളുടെ ലക്ഷ്യം DEX പൂളിൽ കാപിറ്റൽ ഡെപ്പോസിറ്റ് ചെയ്ത് ഫീസ് സമ്പാദിക്കുകയാണെങ്കിൽ, നിങ്ങൾ Liquidity Provider ആകുന്നു, ഇത് പ്രത്യേക റിസ്കുകൾക്ക് വിധേയമാക്കുന്നു, പ്രധാനമായും Impermanent Loss (IL).

IL നിങ്ങൾ അവ ഡെപ്പോസിറ്റ് ചെയ്തപ്പോഴത്തെ അനുപാതത്തിന് സാപേക്ഷിച്ച് നിങ്ങളുടെ പൂളിലെ ആസ്തികളുടെ വില അനുപാതം മാറുമ്പോൾ സംഭവിക്കുന്നു. ഒരു ആസ്തിയുടെ വില സ്കൈറോക്കറ്റ് ആകുമ്പോൾ മറ്റൊന്ന് ഫ്ലാറ്റ് ആണെങ്കിൽ, നിങ്ങൾക്ക് രണ്ട് ആസ്തികളും വാലറ്റിൽ വെറുതെ പിടിക്കുന്നത് (HODLing) ധനകാര്യപരമായി മികച്ചതായിരുന്നു. വില വ്യത്യാസത്തിൽ നിന്നുണ്ടാകുന്ന നഷ്ടങ്ങൾ (അവസര ചെലവ്) അപ്രത്യക്ഷ നഷ്ടമായി അറിയപ്പെടുന്നു.

എക്കോസിസ്റ്റം പ്രകാരം റിസ്ക് മൈറ്റിഗേഷൻ:

- Curve: ഏറ്റവും കുറഞ്ഞ IL റിസ്ക്, ആസ്തികൾ 1:1 pegged ആയി നിലനിൽക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

- Balancer: IL റിസ്ക് മൾട്ടിപിൾ ആസ്തികളിലൂടെ സ്പ്രെഡ് ആകുന്നു, വോളറ്റിലിറ്റി സ്മൂത്ത് ചെയ്യുന്നു, പക്ഷേ മൊത്തത്തിലുള്ള സങ്കീർണ്ണത വർധിക്കുന്നു.

- Uniswap V3: കോൺസെൻട്രേഷൻ മെക്കാനിസം കാരണം ഏറ്റവും ഉയർന്ന IL റിസ്ക്. മാർക്കറ്റ് ഷാർപ്പായി നീങ്ങിയാൽ, നിങ്ങൾ പൂർണ്ണമായും ശ്രേണിക്ക് പുറത്ത് തള്ളപ്പെടുകയും depreciating ആസ്തി മാത്രം പിടിക്കുകയും ചെയ്യാം.

സ്വാപ് എക്സിക്യൂഷനുള്ള മികച്ച പ്രാക്ടീസുകൾ

ഒരു DEX-മായി ഇടപഡിക്കുമ്പോൾ, നിങ്ങൾ അത്യധികം സ്പെഷലൈസ്ഡ് സ്മാർട്ട് കോൺട്രാക്ടിനെതിരെ ഒരു ട്രേഡ് എക്സിക്യൂട്ട് ചെയ്യുന്നു. ഈ പ്രക്രിയ ഒപ്റ്റിമൈസ് ചെയ്യുന്നത് രണ്ട് കോർ കോൺസെപ്റ്റുകൾ മാസ്റ്റർ ചെയ്യൽ എന്നാണ്: സ്ലിപ്പേജും റൂട്ടിങ്ങും.

1. സ്ലിപ്പേജ് കൺട്രോൾ ചെയ്യുന്നു

സ്ലിപ്പേജ് ഒരു ട്രേഡിന്റെ പ്രതീക്ഷിത വിലയും ട്രേഡ് യഥാർത്ഥത്തിൽ എക്സിക്യൂട്ട് ആകുന്ന വിലയും തമ്മിലുള്ള വ്യത്യാസമാണ്. വലിയ ട്രേഡുകൾ ലിക്വിഡിറ്റി പൂൾ ഡിപ്ലീറ്റ് ചെയ്യുന്നതിനാൽ സ്ലിപ്പേജ് സംഭവിക്കുന്നു, വില ഫോർമുല ഇൻസ്റ്റന്റായി പ്രതികരിക്കുന്നു.

- ടോളറൻസ് സെറ്റിങ്: എല്ലാ DEX-കളും സ്ലിപ്പേജ് ടോളറൻസ് (സാധാരണയായി 0.5% മുതൽ 5%) സെറ്റ് ചെയ്യാൻ അനുവദിക്കുന്നു. ഇത് നിങ്ങൾ അംഗീകരിക്കുന്ന ഏറ്റവും വലിയ അൈഡ് വില മൂവ്മെന്റാണ്.

- ടോളറൻസ് വളരെ കുറഞ്ഞ് സെറ്റ് ചെയ്താൽ (ഉദാ., 0.1%): എക്സിക്യൂഷന് മുമ്പ് വില അല്പം മാറിയാൽ ട്രാൻസാക്ഷൻ ഫെയിൽ ആകുകയും നിങ്ങളുടെ ഗാസ് ഫീ വേസ്റ്റ് ആകുകയും ചെയ്യും.

- ടോളറൻസ് വളരെ ഉയർത്തി സെറ്റ് ചെയ്താൽ (ഉദാ., 5%): നിങ്ങളുടെ പെൻഡിങ് വലിയ ട്രാൻസാക്ഷൻ നിരീക്ഷിക്കുന്ന Maximal Extractable Value (MEV) ബോട്ടുകൾ നിങ്ങളുടെ ട്രാൻസാക്ഷന് മുമ്പ് അവരുടേതായി ഇൻസെർട്ട് ചെയ്ത് നിങ്ങൾ ഉണ്ടാക്കിയ വില മൂവ്മെന്റിൽ പ്രാപ്തിക്കരിക്കാൻ റിസ്ക് വഹിക്കുന്നു.

ടിപ്പ്: ആഴമുള്ള പൂളുകളിലെ പ്രധാന പെയറുകൾക്ക് (ETH/USDC പോലുള്ളത് Uniswap L2-യിൽ), 0.5% മുതൽ 1% വരെ സാധാരണയായി സുരക്ഷിതമാണ്. ഷാലോ ലിക്വിഡിറ്റി ഉള്ള സ്മോൾ-കാപ് ടോക്കണുകൾക്ക് 2% അല്ലെങ്കിൽ അതിനു മുകളിൽ ആവശ്യമായേക്കാം.

2. റൂട്ടിങ് (ആഗ്രിഗേറ്ററുകൾ) മനസ്സിലാക്കുന്നു

DEXs ഒരു വാക്വത്തിൽ പ്രവർത്തിക്കുന്നില്ല. ഒരു ടോക്കൺ സ്വാപ്പ് മൂന്ന് വ്യത്യസ്ത DEX പ്രോട്ടോക്കോളുകളിലൂടെയും മൾട്ടിപിൾ പൂളുകളിലൂടെയും റൂട്ട് ചെയ്യപ്പെടാം ഏറ്റവും മികച്ച വില കണ്ടെത്താൻ.

DEX ആഗ്രിഗേറ്ററുകൾ (1inch അല്ലെങ്കിൽ Paraswap പോലുള്ളത്) എല്ലാ DEX എക്കോസിസ്റ്റങ്ങളിലൂടെയുള്ള എല്ലാ ലിക്വിഡിറ്റിയും സ്വയം സ്കാൻ ചെയ്ത് നിങ്ങളുടെ ട്രേഡ് വിവിധ പൂളുകളിൽ സ്പ്ലിറ്റ് ചെയ്യുന്ന സോഫിസ്റ്റിക്കേറ്റഡ് ടൂളുകളാണ് (Uniswap, Curve, Balancer മുതലായവ), സ്ലിപ്പേജും ട്രാൻസാക്ഷൻ ചെലവുകളും കുറയ്ക്കാൻ.

ഇഫിഷ്യന്റ് റൂട്ടിങിന്റെ ഉദാഹരണം: നിങ്ങൾ $100,000 DAI-യെ ETH-ക്ക് സ്വാപ്പ് ചെയ്യാൻ 원.

- ആഗ്രിഗേറ്റർ $50,000 DAI-യെ Curve-ൽ USDC-ക്ക് സ്വാപ്പ് ചെയ്യുന്നത് (സ്റ്റേബിൾസിനുള്ള കുറഞ്ഞ സ്ലിപ്പേജ്) പിന്നീട് ആ USDC-യെ Uniswap V3-ൽ ETH-ക്ക് സ്വാപ്പ് ചെയ്യുന്നത് (മികച്ച ETH ലിക്വിഡിറ്റി) ഒറ്റ DEX-ലെ DAI/ETH പൂൾ ഉപയോഗിക്കുന്നതിനേക്കാൾ കൂടുതൽ ഫൈനൽ ETH ഫലം നൽകുന്നു എന്ന് നിർണയിക്കുന്നു.

മികച്ച പ്രാക്ടീസ്: എല്ലാ DEX എക്കോസിസ്റ്റങ്ങളുടെ സ്പെഷലൈസ്ഡ് ശക്തികളിൽ നിന്ന് ഒരുമിച്ച് പ്രയോജനം നേടുന്നത് ഉറപ്പാക്കാൻ റൂട്ടിൻ സ്വാപ്പുകൾക്ക് എപ്പോഴും ഒരു ട്രസ്റ്റഡ് DEX ആഗ്രിഗേറ്റർ ഉപയോഗിക്കുക, ഒറ്റ പ്ലാറ്റ്ഫോമിലേക്ക് പരിമിതപ്പെടുത്തുന്നതിന് പകരം.

നിഗമനം

ലളിതമായ 50/50 മോഡലിൽ നിന്ന് ഇന്നത്തെ സ്പെഷലൈസ്ഡ് എക്കോസിസ്റ്റങ്ങളിലേക്കുള്ള വികേന്ദ്രീകൃത എക്സ്ചേഞ്ചുകളുടെ വികാസം DeFi-യുടെ ഗണ്യമായ പക്വതാ പോയിന്റ് അടയാളപ്പെടുത്തുന്നു. ഏതൊരു ക്രിപ്റ്റോ തുടങ്ങുന്നവർക്കുള്ള പ്രധാന ടേക്ക്അവേയിട്ട് "മികച്ച" എക്സ്ചേഞ്ച് ഒരു ഏക നാമമല്ല, മറിച്ച് നിങ്ങൾ ട്രേഡ് ചെയ്യുന്ന ആസ്തിക്ക് ഏറ്റവും യോജിച്ച അടിസ്ഥാന സാങ്കേതിക മോഡൽ ആണ്.

Curve-ന്റെ സ്പെഷലൈസ്ഡ് invariant ഉപയോഗിച്ച് സ്റ്റേബിൾകോയിനുകളിൽ അൾട്രാ-ലോ സ്ലിപ്പേജ് പ്രധാന്യം നൽകുന്നുണ്ടോ, Uniswap V3-ന്റെ കോൺസെൻട്രേറ്റഡ് ലിക്വിഡിറ്റി വഴി വോളറ്റൈൽ ആസ്തികൾക്കുള്ള കാപിറ്റൽ ഇഫിഷ്യൻസി മാക്സിമൈസ് ചെയ്യുന്നുണ്ടോ, Balancer-ന്റെ ഫ്ലെക്സിബിൾ ആർക്കിടെക്ചറിൽ കസ്റ്റം പോർട്ട്ഫോളിയോ നിർമ്മിക്കുന്നുണ്ടോ, അല്ലെങ്കിൽ L2 Order Book-ൽ നിന്ന് CEX-ലെവൽ വേഗത ആവശ്യപ്പെടുന്നുണ്ടോ—DeFi-യുടെ ശക്തി അതിന്റെ മോഡുലാറിറ്റിയിലും സ്പെഷലൈസേഷനിലുമാണ്.

ഈ കോർ ഇൻഫ്രാസ്ട്രക്ച്ചർ വ്യത്യാസങ്ങൾ മനസ്സിലാക്കി, നിങ്ങൾ പാസീവ് ഉപയോക്താവിൽ നിന്ന് ഒരു ഇൻഫോംഡ് പങ്കാളിയിലേക്ക് മാറുന്നു, വികേന്ദ്രീകൃത ധനകാര്യ സിസ്റ്റം സുരക്ഷിതമായും ഒപ്റ്റിമലായും ഉപയോഗിക്കാൻ കഴിവുള്ളത്.