ഡിസെൻട്രലൈസ്ഡ് ഫിനാൻസ് അസറ്റുകൾ വ്യാപരിക്കുന്നത്, വിലനിർണയിക്കുന്നത്, വിനിമയം ചെയ്യുന്നത് എന്നിവയെ അടിസ്ഥാനപരമായി മാറ്റിമറിച്ചു. ഈ പരിവർത്തനത്തിന്റെ ഹൃദയത്തിൽ ലിക്വിഡിറ്റിയുടെ ആശയം കിടക്കുന്നു. പരമ്പരാഗത ഫിനാൻസിൽ, ലിക്വിഡിറ്റി സാധാരണയായി സെൻട്രലൈസ്ഡ് മാർക്കറ്റ് മേക്കറുകളും വലിയ സ്ഥാപനങ്ങളും ഓർഡർബുക്കുകൾ നിലനിർത്തി വ്യാപാരങ്ങൾ സുഗമമാക്കി നൽകുന്നു. ബ്ലോക്ക്ചെയിൻ സാങ്കേതികവിദ്യയുടെ ഉയർച്ച ഓട്ടോമേറ്റഡ് മാർക്കറ്റ് മേക്കർ എന്നറിയപ്പെടുന്ന ഒരു തീവ്രമായ ബദൽ അവതരിപ്പിച്ചു. ഈ നവീകരണം മനുഷ്യ മധ്യസ്ഥരെ സ്മാർട്ട് കോൺട്രാക്ടുകളാൽ മാറ്റിവച്ച്, ഉപയോക്താക്കളെ പ്രത്യേക കൗണ്ടർപാർട്ടിക്കെതിരല്ലാതെ അസറ്റുകളുടെ ഒരു പൂളിനെതിരെ നേരിട്ട് വ്യാപരിക്കാൻ അനുവദിക്കുന്നു.

പ്രയാണം ലളിതമായ സ്ഥിരമായ സൂത്രങ്ങളോടെ ആരംഭിച്ചു, അത് മാർക്കറ്റ് മേക്കിങ്ങിലേക്കുള്ള പ്രവേശനം ജനാധിപത്യവൽക്കരിച്ചു. എന്നിരുന്നാലും, ആദ്യ മോഡലുകൾ മൂലധന അകാര്യക്ഷമതയുള്ളവയായിരുന്നു. ലിക്വിഡിറ്റി എല്ലാ സാധ്യമായ വിലയിലും ഭാരം കുറഞ്ഞ് വ്യാപിപ്പിച്ചു, അതിനാൽ മൂലധനത്തിന്റെ ഭൂരിഭാഗവും നിഷ്ക്രിയമായി കിടന്നു. മേഖല പക്വത പ്രാപിച്ചതിനാൽ, ഡെവലപ്പർമാർ സങ്കീർണ്ണമായ ഗണിതശാസ്ത്ര നവീകരണങ്ങൾ വഴി ഈ അകാര്യക്ഷമതകൾ പരിഹരിക്കാൻ ശ്രമിച്ചു.

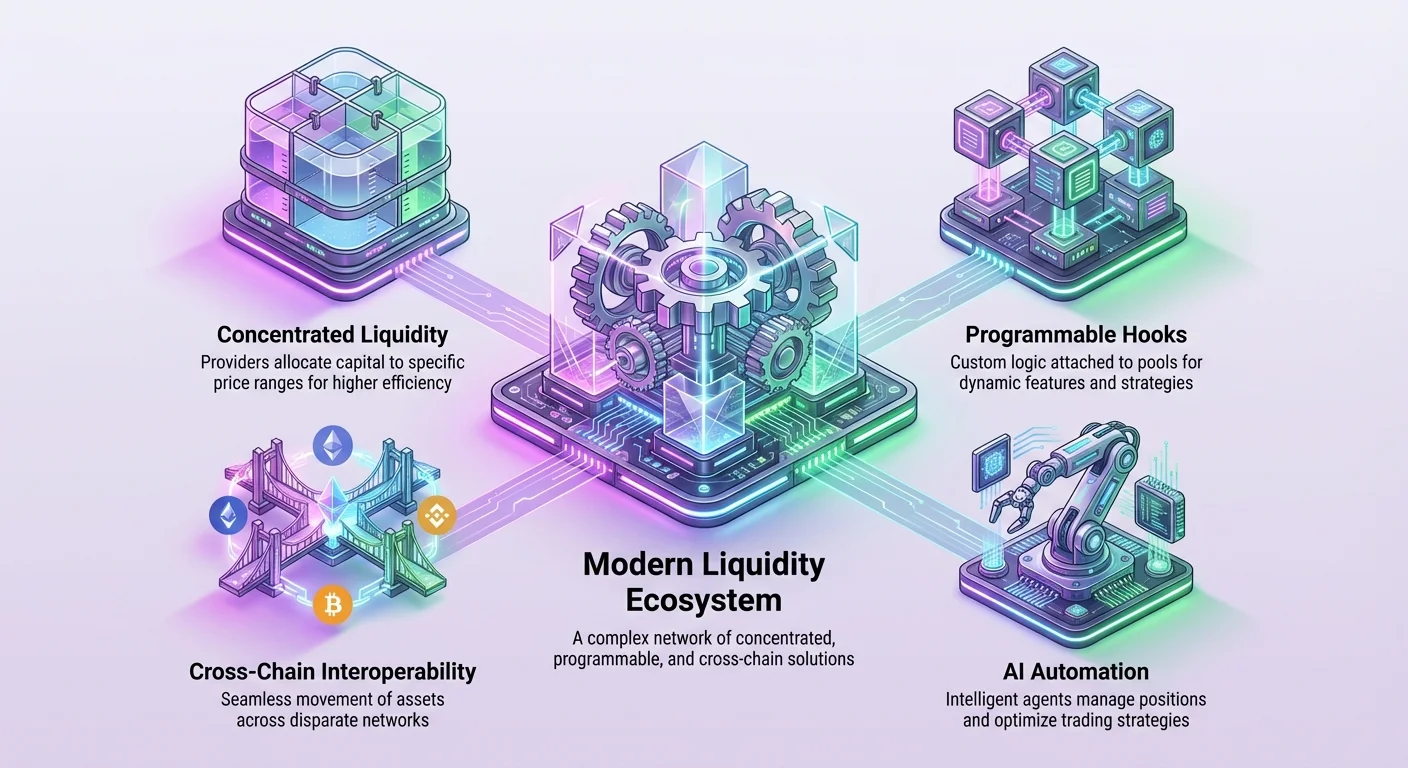

ഇന്ന്, ലിക്വിഡിറ്റി മാനേജ്മെന്റിന്റെ പുതിയ യുഗത്തെ സാക്ഷ്യം വഹിക്കുകയാണ്. ഈ ഘട്ടം കോൺസെന്ട്രേറ്റഡ് പൊസിഷനുകൾ, ഹൈബ്രിഡ് ട്രേഡിങ് മോഡലുകൾ, ക്രോസ്-ചെയിൻ ഇന്റർഒപ്പറബിലിറ്റി എന്നിവയാൽ ചിത്രീകരിക്കപ്പെടുന്നു. പ്രോട്ടോക്കോളുകൾ ഇനി സ്വാപ്പുകൾ സുഗമമാക്കുന്നതിൽ മാത്രമല്ല. അവ കസ്റ്റമൈസ്ഡ് ട്രേഡിങ് തന്ത്രങ്ങൾ, ഡൈനാമിക് ഫീ സ്ട്രക്ച്ചറുകൾ, വ്യത്യസ്ത നെറ്റ്വർക്കുകളിലൂടെയുള്ള മൂല്യത്തിന്റെ സുഗമമായ ചലനം എന്നിവ അനുവദിക്കുന്ന പ്രോഗ്രാമബിൾ ഇൻഫ്രാസ്ട്രക്ചറുകൾ നിർമ്മിക്കുന്നു. ഈ പരിണാമം മനസ്സിലാക്കാൻ ഈ സിസ്റ്റങ്ങളുടെ മെക്കാനിക്സ് എങ്ങനെ പ്രവർത്തിക്കുന്നു, അടുത്തേക്ക് അവ ഏറ്റെടുക്കുന്നു എന്ന് നോക്കേണ്ടത് ആവശ്യമാണ്.

ഓട്ടോമേറ്റഡ് മാർക്കറ്റ് മേക്കറുകളുടെ അടിത്തറ

ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചിലെ ആദ്യത്തെ ബ്രേക്ക്ത്രൂ ഓട്ടോമേറ്റഡ് മാർക്കറ്റ് മേക്കർ മോഡലിന്റെ അവതരണത്തോടെയാണ് വന്നത്. ബയ് ആൻഡ് സെൽ ഓർഡറുകൾ മാച്ച് ചെയ്യാൻ ഓർഡർബുക്കിനെ ആശ്രയിക്കുന്ന സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകളിൽ നിന്ന് വ്യത്യസ്തമായി, AMMകൾ ലിക്വിഡിറ്റി പൂളുകൾ ഉപയോഗിക്കുന്നു. ലിക്വിഡിറ്റി പ്രൊവൈഡറുകളായി അറിയപ്പെടുന്ന ഉപയോക്താക്കൾ ഈ സ്മാർട്ട് കോൺട്രാക്ടുകളിലേക്ക് ടോക്കൺ പെയറുകൾ ഡെപ്പോസിറ്റ് ചെയ്യുന്നു. ഇത് ട്രേഡർമാർക്ക് ഏത് സമയത്തും ആക്സസ് ചെയ്യാവുന്ന അസറ്റുകളുടെ ഒരു റിസർവ് സൃഷ്ടിക്കുന്നു, വ്യാപാരത്തിന്റെ മറുവശത്ത് മാച്ചിങ് കൗണ്ടർപാർട്ടി ആവശ്യമില്ലാതെ.

ഈ വ്യാപാരങ്ങൾ നിയന്ത്രിക്കുന്ന മെക്കാനിസം ഒരു ഗണിതശാസ്ത്ര സൂത്രമാണ്. ഏറ്റവും സാധാരണ വകഭേദം സ്ഥിരമായ ഉൽപ്പന്ന സൂത്രമാണ്. ഇത് പൂളിലെ അസറ്റുകളുടെ ബാലൻസ് വ്യാപാര വോളിയത്തിന് സാപേക്ഷികമായി നിലനിർത്തുന്നു. ഒരു ട്രേഡർ പൂളിൽ നിന്ന് ഒരു അസറ്റ് വാങ്ങുമ്പോൾ, അവർ മറ്റേത് അസറ്റ് ചേർക്കുന്നു, അനുപാതം മാറ്റുന്നു. അല്ഗോരിതം ഈ മാറുന്ന സപ്ലൈയും ഡിമാൻഡും അടിസ്ഥാനമാക്കി വില സ്വയം ക്രമീകരിക്കുന്നു. ഈ സിസ്റ്റം പ്രൊഫഷണൽ മാർക്കറ്റ് മേക്കറുകളെ ആശ്രയിക്കാതെ പുതിയ അസറ്റുകൾക്ക് ലിക്വിഡിറ്റി ബൂട്ട്സ്ട്രാപ് ചെയ്യാനുള്ള വഴി നൽകി.

സ്ഥിരമായ ഉൽപ്പന്ന സൂത്രം വിശദീകരിച്ചത്

പ്രാരംഭ ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകളെ അധികരിക്കുന്ന കോർ മെക്കാനിസം അതിശയകരമായി ലളിതമാണ്. ഇത് പലപ്പോഴും x * y = k എന്ന് പ്രകടിപ്പിക്കപ്പെടുന്നു. ഈ സമവിധത്തിൽ, x ലിക്വിഡിറ്റി പൂളിലെ ഒരു ടോക്കന്റെ അളവ് പ്രതിനിധീകരിക്കുന്നു, y മറ്റൊന്നിന്റെ. k എന്ന വ്യത്യാസം സ്ഥിരമായ മൂല്യമാണ്. ഈ സൂത്രം ഒരു വ്യാപാരം നിർവഹിച്ച ശേഷം (ഫീകൾ അവഗണിച്ച്) റിസർവുകളുടെ ഉൽപ്പന്നം എപ്പോഴും ഒരേ സംഖ്യയായിരിക്കണമെന്ന് നിർദേശിക്കുന്നു.

ഒരു ഉപയോക്താവ് പൂളിൽ നിന്ന് ടോക്കൺ A വാങ്ങാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, അവർ ടോക്കൺ B ഡെപ്പോസിറ്റ് ചെയ്യണം. ഇത് പൂളിലെ ടോക്കൺ Bന്റെ സപ്ലൈ വർധിപ്പിക്കുകയും ടോക്കൺ Aന്റെ സപ്ലൈ കുറയ്ക്കുകയും ചെയ്യുന്നു. സ്ഥിരമായ k നിലനിർത്താൻ, പൂളിൽ അത് കുറവാകുന്നതനുസരിച്ച് ടോക്കൺ Aന്റെ വില എക്സ്പോണൻഷ്യൽ ആയി വർധിക്കുന്നു. ഈ സ്വയം വില ക്രമീകരണം ഓർഡർബുക്കിന്റെ ആവശ്യകത നീക്കുന്നു. ഇത് വ്യാപാര വലുപ്പത്തെ അതിന്റെ വലുപ്പത്തെ അതിന്റെ വലുപ്പത്തെ അവഗണിക്കാതെ എപ്പോഴും ലിക്വിഡിറ്റി ലഭ്യമാണെന്ന് ഉറപ്പാക്കുന്നു, എങ്കിലും വലിയ വ്യാപാരങ്ങൾക്ക് കൂടുതൽ വില സ്ലിപ്പേജ് സംഭവിക്കും.

മൂലധന കാര്യക്ഷമതയിലെ വെല്ലുവിളികൾ

ക്രാന്തികരമാണെങ്കിലും, ആദ്യ തലമുറ AMMകൾക്ക് മൂലധന കാര്യക്ഷമതയെ സംബന്ധിച്ച് ഗുരുതര പരിമിതികൾ നേരിടേണ്ടി വന്നു. സ്റ്റാൻഡേർഡ് മോഡലിൽ, ലിക്വിഡിറ്റി സീറോ മുതൽ അനന്തം വരെ വില കർവ് boyunca ഏകനിരപ്പായി വിതരണം ചെയ്യപ്പെടുന്നു. ഇത് ലിക്വിഡിറ്റി പ്രൊവൈഡറുടെ മൂലധനം അസറ്റുകളുടെ എല്ലാ സാധ്യമായ വില പോയിന്റുകളിലൂടെയും വ്യാപിപ്പിക്കപ്പെടുന്നു എന്നാണ് അർത്ഥമാക്കുന്നത്. സ്റ്റേബിൾകോയിൻ പെയറുകൾക്കോ അല്ലെങ്കിൽ ഇടുങ്ങിയ ശ്രേണിയിൽ വ്യാപരിക്കുന്ന അസറ്റുകൾക്കോ, ഇത് അത്യധികം മാലിന്യകരമാണ്.

ഉദാഹരണത്തിന്, രണ്ട് സ്റ്റേബിൾകോയിനുകളെ പെയർ ചെയ്യുന്ന ഒരു പൂളിൽ, വില 1:1 അനുപാതത്തിൽ നിന്ന് വളരെ അകലെ വ്യതിചലിക്കുന്നത് അപൂർവമാണ്. എന്നിരുന്നാലും, സ്റ്റാൻഡേർഡ് AMM-ൽ, മൂലധനത്തിന്റെ വലിയ ഭൂരിഭാഗവും ഒരു സ്റ്റേബിൾകോയിൻ സീറോ അല്ലെങ്കിൽ അനന്തം വിലയുള്ള വില പോയിന്റുകൾക്കായി റിസർവ് ചെയ്യപ്പെടുന്നു, അത് സാധ്യതയില്ലാത്തവയാണ്. ഇത് ട്രേഡർമാർക്ക് ഉയർന്ന സ്ലിപ്പേജും ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്ക് വിനിയോഗിച്ച മൂലധനത്തിന് സാപേക്ഷിച്ച് കുറഞ്ഞ ഫീ ജനറേഷനും ഫലമാക്കുന്നു. ഈ അകാര്യക്ഷമത പരിഹരിക്കുന്നത് AMM പരിണാമത്തിന്റെ അടുത്ത ഘട്ടത്തിന്റെ പ്രധാന ഡ്രൈവറായി മാറി.

കോൺസെന്ട്രേറ്റഡ് ലിക്വിഡിറ്റിയിലേക്കുള്ള മാറ്റം

കോൺസെന്ട്രേറ്റഡ് ലിക്വിഡിറ്റിയുടെ അവതരണം ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ച് ആർക്കിടെക്ചറിലെ നിർണായക ഘട്ടമായി അടയാളപ്പെടുത്തി. ഈ മോഡൽ ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്ക് അവരുടെ മൂലധനം സജീവമായിരിക്കുന്ന പ്രത്യേക വില ശ്രേണികൾ നിർവചിക്കാൻ അനുവദിക്കുന്നു. അനന്തമായ കർവിലൂടെ അസറ്റുകൾ വ്യാപിപ്പിക്കുന്നതിന് പകരം, ഒരു പ്രൊവൈഡർ മാർക്കറ്റ് അവരുടെ വിശ്വാസം പ്രകാരം ട്രേഡ് ചെയ്യുന്ന ശ്രേണിയിൽ മാത്രം തങ്ങളുടെ ഫണ്ടുകൾ അനുവദിക്കാൻ തിരഞ്ഞെടുക്കാം. ഇത് AMM-ന്റെ ഓട്ടോമേറ്റഡ് സ്വഭാവം നിലനിർത്തിക്കൊണ്ട് ഓർഡർബുക്കിന്റെ ആഴം അനുകരിക്കുന്നു.

മൂലധനം കോൺസെന്ട്രേറ്റ് ചെയ്തുകൊണ്ട്, പ്രൊവൈഡർമാർ കുറഞ്ഞ അപ്ഫ്രണ്ട് ഇൻവെസ്റ്റ്മെന്റോടെ ഗണ്യമായി കൂടുതൽ ട്രേഡിങ് ഫീകൾ സമ്പാദിക്കാം. ഒരു ഇടുങ്ങിയ ശ്രേണിയിൽ ശ്രദ്ധ കേന്ദ്രീകരിച്ച കുറഞ്ഞ അളവുള്ള മൂലധനം അനന്തമായ ശ്രേണിയിലൂടെ വ്യാപിപ്പിച്ച വലിയ അളവിന് തുല്യമായ ട്രേഡിങ് വോളിയം സുഗമമാക്കാം. ഇത് നിലവിലെ വിലയിലൂടെ മാർക്കറ്റിന്റെ ആഴം വർധിപ്പിക്കുന്നു, ട്രേഡർമാർക്ക് മെച്ചപ്പെട്ട എക്സിക്യൂഷൻ വിലകളും പ്രൊവൈഡർമാർക്ക് ഉയർന്ന സാധ്യതയുള്ള യീൽഡുകളും നൽകുന്നു. എന്നിരുന്നാലും, ഈ നവീകരണം പുതിയ സങ്കീർണതകളുടെയും അപകടസാധ്യതകളുടെയും പുതിയ പാളികൾ അവതരിപ്പിച്ചു.

വില ടിക്ക്സും ശ്രേണികളും മനസ്സിലാക്കുക

കോൺസെന്ട്രേറ്റഡ് ലിക്വിഡിറ്റി നടപ്പാക്കാൻ, വില സ്പെക്ട്രം ടിക്ക്സ് എന്നറിയപ്പെടുന്ന ഡിസ്ക്രീറ്റ് ഇന്റർവലുകളായി വിഭജിക്കപ്പെടുന്നു. ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർ താഴ്ന്ന ടിക്കും മുകളിലെ ടിക്കും തിരഞ്ഞെടുത്ത് പൊസിഷനുകൾ സൃഷ്ടിക്കുന്നു. അവരുടെ മൂലധനം ഈ പ്രത്യേക ശ്രേണിയിലൂടെ സുഗമമായി വിതരണം ചെയ്യപ്പെടുന്നു. മാർക്കറ്റ് വില ഈ അതിർവരമ്പുകൾക്കുള്ളിൽ നിൽക്കുകയാണെങ്കിൽ, പ്രൊവൈഡർ ബാധകമായ എല്ലാ വ്യാപാരത്തിന്റെയും ഫീകൾ സമ്പാദിക്കുന്നു.

ഈ ഗ്രാനുലാർ നിയന്ത്രണം ലിക്വിഡിറ്റി പ്രൊവിഷനെ പാസീവ് പ്രവർത്തനത്തിൽ നിന്ന് ഒരു സജീവ തന്ത്രമാക്കി മാറ്റുന്നു. ഒരു പ്രൊവൈഡർ മാർക്കറ്റ് വോളറ്റിലിറ്റിയെക്കുറിച്ച് പ്രവചനം നടത്തുന്നു. അവർ വളരെ ഇടുങ്ങിയ ശ്രേണി തിരഞ്ഞെടുക്കുകയാണെങ്കിൽ, വില ആ ഒന്നിലുള്ളപ്പോൾ അവർ വലിയ ഫീ ഷെയർ കൈവശം വയ്ക്കുന്നു. എന്നിരുന്നാലും, വില അവരുടെ തിരഞ്ഞെടുത്ത ടിക്ക്സിന് പുറത്ത് നീങ്ങുകയാണെങ്കിൽ, അവരുടെ പൊസിഷൻ നിഷ്ക്രിയമാകുന്നു. അവർ ഫീകൾ സമ്പാദിക്കുന്നത് നിർത്തുന്നു, വില ശ്രേണിയിലേക്ക് തിരികെ വരുന്നതുവരെ അവരുടെ അസറ്റുകൾ പെയറിന്റെ കുറഞ്ഞ വിലയുള്ള ടോക്കനിലേക്ക് പൂർണ്ണമായി മാറ്റപ്പെടുന്നു.

ഇംപെർമനന്റ് ലോസിന്റെ അപകടസാധ്യത

കോൺസെന്ട്രേറ്റഡ് ലിക്വിഡിറ്റി ഇംപെർമനന്റ് ലോസിന്റെ ആശയത്തെ വർധിപ്പിക്കുന്നു. സ്റ്റാൻഡേർഡ് പൂളിൽ, ഡെപ്പോസിറ്റ് ചെയ്ത അസറ്റുകളുടെ വില ഡെപ്പോസിറ്റ് വിലയിൽ നിന്ന് വ്യതിചലിക്കുമ്പോൾ ഇംപെർമനന്റ് ലോസ് സംഭവിക്കുന്നു. കോൺസെന്ട്രേറ്റഡ് പൊസിഷനിൽ, ഈ പ്രഭാവം ത്വരിതപ്പെടുത്തപ്പെടുന്നു. മൂലധനം ഇടുങ്ങിയ ബാൻഡിനുള്ളിൽ കൂടുതൽ ആക്രമണാത്മകമായി വിനിയോഗിക്കപ്പെടുന്നതിനാൽ, അസറ്റ് മിക്സ് മാറുന്ന വേഗത വളരെ വേഗത്തിലാണ്.

മാർക്കറ്റ് വില പ്രൊവൈഡറുടെ ശ്രേണിയിൽ നിന്ന് പുറത്തുപോകുകയാണെങ്കിൽ, അവർ 100% ഡിപ്രിസിയേറ്റിങ് അസറ്റ് പിടിക്കുന്നു. ഉദാഹരണത്തിന്, ETH/USDC പൂളിൽ Ethereumന്റെ വില തിരഞ്ഞെടുത്ത ശ്രേണിയിൽ താഴെയാകുകയാണെങ്കിൽ, പ്രൊവൈഡർ ഏതു Ethereum മാത്രം പിടിക്കുന്നു. വിപരീതമായി, വില ശ്രേണിയിൽ മുകളിലേക്ക് ഉയരുകയാണെങ്കിൽ, അവർ എല്ലാ Ethereum USDCക്കായി നേരത്തെ വിറ്റുപോകും. ഇത് പ്രൊവൈഡർമാർക്ക് മാർക്കറ്റുകൾ സജീവമായി നിരീക്ഷിക്കുകയും ശ്രേണികൾ ക്രമീകരിക്കുകയും ചെയ്യാൻ ആവശ്യപ്പെടുന്നു, ഓട്ടോമേറ്റഡ് മാനേജ്മെന്റ് ടൂളുകൾക്കും പ്രൊഫഷണൽ തന്ത്രങ്ങൾക്കുമുള്ള ഡിമാൻഡ് സൃഷ്ടിക്കുന്നു.

ഹൈബ്രിഡ് മോഡലുകളും പ്രോഗ്രാമബിൾ ലിക്വിഡിറ്റിയും

സ്റ്റാറ്റിക് ലിക്വിഡിറ്റി മോഡലുകളെ അതിരുകടന്ന് മേഖല കസ്റ്റമൈസേഷനിലേക്കും മോഡുലാരിറ്റിയിലേക്കും ശ്രദ്ധ മാറ്റിയിരിക്കുന്നു. പുതിയ പ്രോട്ടോക്കോളുകൾ ലിക്വിഡിറ്റി പാളിയിൽ നേരിട്ട് കസ്റ്റം ലോജിക് നിർമ്മിക്കാൻ അനുവദിക്കുന്ന ആർക്കിടെക്ചർ അവതരിപ്പിക്കുന്നു. ഇത് AMMകളുടെ പ്രയോജനങ്ങൾ സെൻട്രലൈസ്ഡ് ഫിനാൻസിൽ സാധാരണയായി കാണപ്പെടുന്ന ഫീച്ചറുകളുമായി കൂട്ടിക്കലർത്തുന്ന ഒരു ഹൈബ്രിഡ് പരിസ്ഥിതി സൃഷ്ടിക്കുന്നു, ലിമിറ്റ് ഓർഡറുകളും ഡൈനാമിക് ഫീ ക്രമീകരണങ്ങളും പോലെ.

ഈ നവീകരണ തരംഗത്തിന്റെ ഉദാഹരണം "ഹുക്സ്" ആശയമാണ്. ഇവ ലിക്വിഡിറ്റി പൂളിലേക്ക് അറ്റാച്ച് ചെയ്യാവുന്ന ബാഹ്യ സ്മാർട്ട് കോൺട്രാക്ടുകളാണ്. അവ വ്യാപാരത്തിന്റെ ലൈഫ്സൈക്കിലെ കീ പോയിന്റുകളിൽ പ്രത്യേക കോഡ് നടപ്പാക്കുന്നു, സ്വാപ്പ് നിർവഹിക്കുന്നതിന് മുമ്പോ ലിക്വിഡിറ്റി മാറ്റുന്നതിന് ശേഷമോ. ഇത് കോർ പ്രോട്ടോക്കോളിൽ മാറ്റങ്ങൾ ആവശ്യമില്ലാതെ അനന്തമായ ഫങ്ഷണാലിറ്റിക്കുള്ള വാതിൽ തുറക്കുന്നു.

ഹുക്സോടെ പൂളുകൾ കസ്റ്റമൈസ് ചെയ്യുക

ഹുക്സ് റിജിഡ് AMM ഡിസൈനുകളിൽ മുമ്പ് അസാധ്യമായിരുന്ന ഫ്ലെക്സിബിലിറ്റി നൽകുന്നു. ഡെവലപ്പർമാർ ഓൺ-ചെയിൻ ലിമിറ്റ് ഓർഡറുകൾ പിന്തുണയ്ക്കുന്ന പൂളുകൾ സൃഷ്ടിക്കാം, അവിടെ സ്വാപ്പ് വില ഒരു ടാർഗറ്റ് തൊടുമ്പോൾ മാത്രം നിർവഹിക്കപ്പെടുന്നു. മറ്റ് ആപ്ലിക്കേഷനുകൾ സമയ-വെയ്റ്റഡ് ഏവറേജ് മാർക്കറ്റ് മേക്കറുകൾ (TWAMM), വലിയ ഓർഡറുകൾ വില ഇമ്പാക്ട് കുറയ്ക്കാൻ സമയത്തിലൂടെ നിർവഹിക്കാൻ സഹായിക്കുന്നു.

ഹുക്സിന്റെ ഉപയോഗം ഗവേണൻസിലേക്കും കംപ്ലയൻസിലേക്കും വ്യാപിക്കുന്നു. ഒരു പൂൾ പ്രത്യേക വെരിഫിക്കേഷൻ ചെക്കുകൾ ആവശ്യപ്പെടുന്നോ അല്ലെങ്കിൽ ഫീകൾ അതുല്യമായ വഴികളിൽ വിതരണം ചെയ്യുന്നോ അങ്ങനെ ഡിസൈൻ ചെയ്യാം. ഉദാഹരണത്തിന്, ഉയർന്ന വോളറ്റിലിറ്റി കാലഘട്ടങ്ങളിൽ ഫീകൾ ഡൈനാമികായി വർധിപ്പിക്കാം, ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്ക് വർധിപ്പിച്ച അപകടസാധ്യതയ്ക്ക് നഷ്ടപരിഹാരം നൽകാൻ. ഈ മോഡുലാർ സമീപനം DEX-നെ ലളിതമായ ആപ്ലിക്കേഷനിൽ നിന്ന് ഫിനാൻഷ്യൽ എഞ്ചിനീയറിങിനുള്ള പ്ലാറ്റ്ഫോമാക്കി മാറ്റുന്നു.

സിംഗിൾട്ടൺ ആർക്കിടെക്ചർ കാര്യക്ഷമത

ആധുനിക ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകൾ അവരുടെ അണ്ടർലൈയിങ് കോൺട്രാക്ട് സ്ട്രക്ച്ചറും ചെലവുകൾ കുറയ്ക്കാൻ ഒപ്റ്റിമൈസ് ചെയ്യുന്നു. പരമ്പരാഗത AMMകൾ പലപ്പോഴും ഓരോ ടോക്കൺ പെയറിനും വേറെ സ്മാർട്ട് കോൺട്രാക്ട് ഡെപ്ലോയ് ചെയ്യുന്നു. ഈ ഫ്രാഗ്മെന്റേഷൻ ഉപയോക്താക്കൾക്ക് ഗ്യാസ് ചെലവുകൾ വർധിപ്പിക്കുന്നു, പ്രത്യേകിച്ച് പല പൂളുകളിലൂടെ റൂട്ട് ചെയ്യുന്ന മൾട്ടി-ഹോപ് ട്രേഡുകൾ നടത്തുമ്പോൾ.

പരിഹാരം സിംഗിൾട്ടൺ ആർക്കിടെക്ചറാണ്. ഈ ഡിസൈൻ എല്ലാ ലിക്വിഡിറ്റി പൂളുകളെയും ഒരു സ്മാർട്ട് കോൺട്രാക്ടിലേക്ക് ഏകീകരിക്കുന്നു. എല്ലാ ബാലൻസുകളും ഒരു സ്ഥലത്ത് പിടിക്കുന്നതിലൂടെ, പ്രോട്ടോക്കോൾ സങ്കീർണ്ണമായ സ്വാപ്പിനിടെ വ്യത്യസ്ത കോൺട്രാക്ടുകൾക്കിടയിൽ ടോക്കണുകൾ ട്രാൻസ്ഫർ ചെയ്യേണ്ട ആവശ്യം നീക്കുന്നു. ഇത് ഗ്യാസ് ഉപഭോഗം ഗണ്യമായി കുറയ്ക്കുന്നു. ഇത് പല പെയറുകളിലൂടെയുള്ള ലിക്വിഡിറ്റി മാനേജ് ചെയ്യുന്ന പ്രക്രിയയും ലളിതമാക്കുന്നു, പ്രോട്ടോക്കോളിന് മുകളിൽ നിർമ്മിക്കുന്ന ട്രേഡർമാരെയും ഡെവലപ്പർമാരെയും കൂടുതൽ കാര്യക്ഷമമാക്കുന്നു.

അഗ്രിഗേറ്ററുകളുടെയും ഓട്ടോമേഷന്റെയും പങ്ക്

കേന്ദ്രീകൃത ലിക്വിഡിറ്റിയുടെയും ഹൈബ്രിഡ് മോഡലുകളുടെയും സങ്കീർണ്ണത casual ഉപയോക്താക്കൾക്ക് പ്രവേശനത്തിനുള്ള തടസ്സം സൃഷ്ടിച്ചു. വില പരിധികൾ കൈകാര്യം ചെയ്യൽ, പോർട്ട്ഫോളിയോകൾ പുനഃസന്തുലനം ചെയ്യൽ, യീൽഡ് ഒപ്റ്റിമൈസ് ചെയ്യൽ എന്നിവയ്ക്ക് സാങ്കേതിക അറിവും നിരന്തരമായ ശ്രദ്ധയും ആവശ്യമാണ്. ഈ തടസ്സം യീൽഡ് അഗ്രിഗേറ്ററുകളുടെയും ഓട്ടോമേറ്റഡ് ലിക്വിഡിറ്റി മാനേജർമാരുടെയും ഉയർച്ചയ്ക്ക് കാരണമായി. ഈ പ്ലാറ്റ്ഫോമുകൾ എക്സ്ചേഞ്ചിനു മുകളിലുള്ള ഒരു പാളിയായി പ്രവർത്തിക്കുന്നു, ഉപയോക്തൃ അനുഭവം ലളിതമാക്കിക്കൊണ്ട് റിട്ടേണുകൾ പരമാവധി വർധിപ്പിക്കുന്നു.

അഗ്രിഗേറ്ററുകൾ ഉപയോക്തൃ ഫണ്ടുകൾ പൂളായി സംയോജിപ്പിച്ച് ഓട്ടോമേറ്റഡ് തന്ത്രങ്ങൾ വഴി വിനിയോഗിക്കുന്നു. ഉദാഹരണത്തിന്, ഒരു ഉപയോക്താവ് സ്റ്റേബിൾകോയിൻസ് ഒരു വോൾട്ടിലേക്ക് നിക്ഷേപിക്കാം. പ്രോട്ടോക്കോൾ പിന്നീട് DeFi ലാൻഡ്സ്കേപ്പിലൂടെ ഏറ്റവും നല്ല യീൽഡ് അവസരങ്ങൾ തിരയുന്നു. വില പരിധികൾ തിരഞ്ഞെടുക്കൽ, ഫീസ് പുനർനിക്ഷേപം, വ്യത്യസ്ത പൂളുകളിലോ ലെൻഡിങ് പ്ലാറ്റ്ഫോമുകളിലോ പണം മാറ്റൽ എന്നിവയുടെ ബുദ്ധിമുട്ടുള്ള ജോലികൾ ഇത് കൈകാര്യം ചെയ്യുന്നു, ഏറ്റവും ഉയർന്ന റിട്ടേണുകൾ തേടി.

| സവിശേഷത | സ്റ്റാൻഡലോൺ AMM | അഗ്രിഗേറ്റർ / വോൾട്ട് |

|---|---|---|

| ഉപയോക്തൃ പ്രയത്നം | ഉയർന്നത് (മാനുവൽ റേഞ്ച് സെറ്റിങ്) | കുറഞ്ഞത് (നിക്ഷേപിക്കുകയും മറക്കുകയും ചെയ്യുക) |

| തന്ത്രം | സ്റ്റാറ്റിക് അല്ലെങ്കിൽ മാനുവൽ റീബാലൻസിങ് | ഓട്ടോമേറ്റഡ് ആക്ടീവ് മാനേജ്മെന്റ് |

| ഫീ കമ്പൗണ്ടിങ് | പലപ്പോഴും മാനുവൽ | ഓട്ടോമേറ്റഡ് / ഓട്ടോ-കമ്പൗണ്ടിങ് |

യീൽഡ് ജനറേഷൻ ഓട്ടോമേറ്റ് ചെയ്യൽ

Yearn Finance പോലുള്ള പ്രോട്ടോക്കോളുകൾ ഓട്ടോമേറ്റഡ് യീൽഡ് ഫാമിങിന്റെ ആശയം മുൻനിർമ്മിച്ചു. ഈ സിസ്റ്റങ്ങൾ ഒന്നിലധികം പ്രോട്ടോക്കോളുകളിൽ ലെൻഡിങ്, ബോറോവിങ്, ലിക്വിഡിറ്റി നൽകൽ എന്നിവ ഉൾപ്പെടുന്ന സങ്കീർണ്ണ തന്ത്രങ്ങൾ ഉപയോഗിക്കുന്നു. അന്തിമ ഉപയോക്താവിന്, പ്രക്രിയ ഒരു ലളിതമായ നിക്ഷേപ നടപടിയാക്കി ലളിതമാക്കപ്പെട്ടു. പ്രോട്ടോക്കോൾ "സപ്പിങ്" ഉൾപ്പെടെ ഭാരമുള്ള ജോലികൾ കൈകാര്യം ചെയ്യുന്നു, അത് ഒന്നിലധികം ലെന്റ്രാൻസാക്ഷൻ ഘട്ടങ്ങൾ ഒന്നായി ബണ്ടിൾ ചെയ്യുന്നു.

കേന്ദ്രീകൃത ലിക്വിഡിറ്റിയുടെ പശ്ചാത്തലത്തിൽ, ഓട്ടോമേഷൻ കൂടുതൽ നിർണായകമാണ്. ഓട്ടോമേറ്റഡ് മാനേജർമാർ പ്രൊവൈഡറുടെ തിരഞ്ഞെടുത്ത റേഞ്ചിനു സംബന്ധിച്ച് ആസറ്റുകളുടെ വില നിരീക്ഷിക്കുന്നു. വില റേഞ്ചിന്റെ അരികിലേക്ക് നീങ്ങിയാൽ, സ്മാർട്ട് കോൺട്രാക്ട് പൊസിഷൻ ഓട്ടോമാറ്റിക് ആയി റീബാലൻസ് ചെയ്യാം. ഇത് ലിക്വിഡിറ്റി പിൻവലിച്ച് പുതിയ വിലയിലൂടെ പുനഃവിനിയോഗിക്കുന്നു, ഉപയോക്താവ് 24/7 ഓൺലൈനായിരിക്കേണ്ടതില്ലാതെ ഫീസ് ഉപയോഗിക്കുന്നത് ഉറപ്പാക്കുന്നു.

DeFi ഇന്ററാക്ഷൻ ലളിതമാക്കൽ

യീൽഡിനപ്പുറം, അഗ്രിഗേറ്ററുകൾ ഫ്രാഗ്മെന്റേഷന്റെ പ്രശ്നം പരിഹരിക്കുന്നു. ലിക്വിഡിറ്റി ഡസൻകണക്കിന് വ്യത്യസ്ത എക്സ്ചേഞ്ചുകളിലും ചെയിൻസിലും വിഭജിക്കപ്പെട്ടിരിക്കുമ്പോൾ, ഒരു ട്രേഡിന് ഏറ്റവും നല്ല വില കണ്ടെത്തുക ബുദ്ധിമുട്ടാണ്. DEX അഗ്രിഗേറ്ററുകൾ എല്ലാ ലഭ്യമായ ലിക്വിഡിറ്റി സ്രോതസ്സുകളും സ്കാൻ ചെയ്ത് ട്രേഡുകൾ കാര്യക്ഷമമായി റൂട്ട് ചെയ്യുന്നു. അവ ഒരു വലിയ ട്രേഡിനെ മൂന്ന് വ്യത്യസ്ത പൂളുകളിലൂടെ വിഭജിക്കാം slippage കുറയ്ക്കാൻ.

ഈ അബ്സ്ട്രാക്ഷന്റെ പാളി മാസ് അഡോപ്ഷന് അനിവാര്യമാണ്. ഇത് ഉപയോക്താക്കളെ ticks, curves, അല്ലെങ്കിൽ സ്മാർട്ട് കോൺട്രാക്ട് ഇന്ററാക്ഷനുകളുടെ അടിസ്ഥാന മെക്കാനിക്സ് മനസ്സിലാക്കാതെ DeFi യുമായി ഇടപഴകാൻ അനുവദിക്കുന്നു. പ്രോട്ടോക്കോളിന്റെ സങ്കീർണ്ണത ഉപയോക്തൃ ഇന്റർഫേസിൽ നിന്ന് വേർപെടുത്തി, അഗ്രിഗേറ്ററുകൾ അഡ്വാൻസ്ഡ് ഫിനാൻഷ്യൽ ഇൻഫ്രാസ്ട്രക്ച്ചറിനും സാധാരണ നിക്ഷേപകർക്കും ഇടയിലുള്ള പാലമായി പ്രവർത്തിക്കുന്നു.

ലേയർ 2 സൊലൂഷനുകളോടെ ലിക്വിഡിറ്റി സ്കെയിലിങ്

Ethereum പോലുള്ള മെയിൻനെറ്റ് ബ്ലോക്ക്ചെയിനുകളിലെ ഉയർന്ന ട്രാൻസാക്ഷൻ ചെലവുകൾ ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകളുടെ സാധ്യതകളെ ചരിത്രപരമായി പരിമിതപ്പെടുത്തി. ഉയർന്ന ഫീകൾ ചെറിയ ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്ക് പങ്കെടുക്കൽ അനുകൂലമല്ലാതാക്കുന്നു, കാരണം പൊസിഷൻ റീബാലൻസ് ചെയ്യാനുള്ള ചെലവ് സമ്പാദിച്ച ഫീകളെ മറികടക്കും. ഇത് ലിക്വിഡിറ്റിയെ ലേയർ 2 സ്കെയിലിങ് സൊലൂഷനുകളിലേക്കും സൈഡ്ചെയിനുകളിലേക്കും മൈഗ്രേഷൻ ചെയ്യാൻ പ്രേരിപ്പിച്ചു.

Polygon പോലുള്ള പ്ലാറ്റ്ഫോമുകൾ ലളിതമായ സൈഡ്ചെയിനുകളിൽ നിന്ന് സ്കെയിലിങ് ഇൻഫ്രാസ്ട്രക്ചറിന്റെ സമഗ്ര ഇക്കോസിസ്റ്റങ്ങളാക്കി പരിണമിച്ചു. മെയിൻ Ethereum ചെയിനിൽ നിന്ന് ട്രാൻസാക്ഷനുകൾ പ്രോസസ്സ് ചെയ്ത് ബാച്ചുകളായി സെറ്റിൾ ചെയ്തുകൊണ്ട്, ഈ നെറ്റ്വർക്കുകൾ ചെലവുകൾ ഗണ്യമായി കുറയ്ക്കുന്നു. AMMകളുടെ ആരോഗ്യത്തിന് ഈ ഫ്രിക്ഷൻ കുറയൽ അനിവാര്യമാണ്. ഇത് കൂടുതൽ പതിവുള്ള റീബാലൻസിങ്, ചെറിയ ട്രേഡ് വലുപ്പങ്ങൾ, ഉയർന്ന ഫീ നെറ്റ്വർക്കിൽ അസാധ്യമായ ഉയർന്ന ഫ്രീക്വൻസി ട്രേഡിങ് തന്ത്രങ്ങൾ എന്നിവ അനുവദിക്കുന്നു.

സീറോ-നോളജ് സാങ്കേതികവിദ്യ

സ്കെയിലിങ് സാങ്കേതികവിദ്യയുടെ മുൻനിര സീറോ-നോളജ് (ZK) റോലപ്പാണ്. Polygon zkEVM പോലുള്ള സൊലൂഷനുകൾ ഡെവലപ്പർമാർക്ക് ഉയർന്ന സ്കെയിലബിൾ പരിസ്ഥിതിയിൽ Ethereum-കോംപാറ്റിബിൾ സ്മാർട്ട് കോൺട്രാക്ടുകൾ ഡെപ്ലോയ് ചെയ്യാൻ അനുവദിക്കുന്നു. ZK-റോലപ്പുകൾ അണ്ടർലൈയിങ് ഡാറ്റ പ്രകടിപ്പിക്കാതെ ട്രാൻസാക്ഷനുകളുടെ വാലിഡിറ്റി വെരിഫൈ ചെയ്യാൻ ക്രിപ്റ്റോഗ്രാഫിക് പ്രൂഫുകൾ ഉപയോഗിക്കുന്നു, പ്രൈവസിയും വലിയ ത്രൂപുട്ടും വാഗ്ദാനം ചെയ്യുന്നു.

ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകൾക്ക്, ZK സാങ്കേതികവിദ്യ സെക്യൂരിറ്റി ബലി കൊടുക്കാതെ ഏകദേശം ഇൻസ്റ്റന്റ് ഫൈനാലിറ്റിയും കുറഞ്ഞ ചെലവുകളും നൽകുന്ന ഒരു പാതയാണ്. ഇത് അസറ്റുകൾ സ്വതന്ത്രമായി ഫ്ലോ ചെയ്യുന്ന "വാല്യൂ ലേയർ" സൃഷ്ടിക്കുന്നു. ഈ സാങ്കേതികവിദ്യകളുടെ ഇന്റഗ്രേഷൻ വ്യത്യസ്ത ചെയിനുകളിലൂടെ ഷെയർഡ് ലിക്വിഡിറ്റി സുഗമമാക്കുന്നു. വ്യത്യസ്ത ലേയർ 2കളിലെ ഐസൊലേറ്റഡ് സൈലോകളിലേക്ക് ലിക്വിഡിറ്റി ഫ്രാഗ്മെന്റ് ചെയ്യുന്നതിന് പകരം, പുതിയ ആർക്കിടെക്ചറുകൾ എല്ലാ ഇക്കോസിസ്റ്റത്തിലൂടെയുള്ള ട്രേഡുകൾക്ക് ഒരു പൂൾ അസറ്റുകൾ സേവ് ചെയ്യുന്ന യുണിഫൈഡ് ലിക്വിഡിറ്റി ലേയറുകൾ അനുവദിക്കുന്നു.

ക്രോസ്-ചെയിൻ ട്രേഡിങിന്റെ ഭാവി

സ്കെയിലിങ്ങിന്റെ അന്തിമ ലക്ഷ്യം സുഗമമായ മൾട്ടി-ചെയിൻ അനുഭവം സൃഷ്ടിക്കലാണ്. Unichain, Polygon-ന്റെ 2.0 വിഷൻ പോലുള്ള ആശയങ്ങൾ വ്യത്യസ്ത നെറ്റ്വർക്കുകൾ ബന്ധിപ്പിക്കാൻ ലക്ഷ്യമിടുന്നു. ഒരു ചെയിനിലെ ഉപയോക്താവിന് മറ്റൊരു ചെയിനിലെ ലിക്വിഡിറ്റിക്കെതിരെ സുതാര്യമായി ട്രേഡ് ചെയ്യാൻ അനുവദിക്കുക എന്നാണ് ആശയം. ഇത് അസറ്റുകൾ മാനുവലായി ബ്രിഡ്ജിങ് ചെയ്യുന്നതിന്റെ ഫ്രിക്ഷൻ കുറയ്ക്കുന്നു, അത് പലപ്പോഴും മന്ദഗതിയിലും അപകടകരവുമാണ്.

ഈ സ്പേസിലെ നവീകരണങ്ങൾ DeFi-ക്കായി ടെയ്ലർഡ് ആപ്പ്-ചെയിനുകൾ (ആപ്പ്-ചെയിനുകൾ) സൃഷ്ടിക്കുന്നതിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു. ഈ ചെയിനുകൾ ട്രേഡിങിനായി പ്രത്യേകം ബ്ലോക്ക് ടൈമുകളും ഫീ മാർക്കറ്റുകളും ഒപ്റ്റിമൈസ് ചെയ്യാം. എക്സ്ചേഞ്ച് ട്രാൻസാക്ഷനുകൾക്ക് ബ്ലോക്ക് സ്പേസ് സമർപ്പിച്ചുകൊണ്ട്, NFT മിന്റിങ് പോലുള്ള മറ്റ് പ്രവർത്തനങ്ങളിൽ നിന്നുള്ള കോൺജെഷനും ട്രേഡിങ് ഫീകൾ സ്പൈക്ക് ചെയ്യുന്നത് തടയുന്നു. ഈ സ്പെഷലൈസേഷൻ കൂടുതൽ വിശ്വസനീയവും പ്രൊഫഷണലുമായ ട്രേഡിങ് പരിസ്ഥിതി സൃഷ്ടിക്കുന്നു.

ഓറക്കിൾ കണക്ഷനും ഡാറ്റ ഇന്റഗ്രിറ്റിയും

ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകൾ കൂടുതൽ സുക്ഷ്മതയുള്ളവ ആകുമ്പോൾ, അവയുടെ കൃത്യമായ ബാഹ്യ ഡാറ്റയിലുള്ള ആശ്രിതി വർധിക്കുന്നു. Chainlink പോലുള്ള ബ്ലോക്ക്ചെയിൻ ഓറക്കിളുകൾ ഇവിടെ അനിവാര്യമായ പങ്ക് വഹിക്കുന്നു. ഒരു ഓറക്കിൾ ബ്ലോക്ക്ചെയിൻ (ഓൺ-ചെയിൻ) യഥാർത്ഥ ലോകവുമായുള്ള (ഓഫ്-ചെയിൻ) പാലമായി പ്രവർത്തിക്കുന്നു. സ്മാർട്ട് കോൺട്രാക്ടുകൾ അവരുടെ നെറ്റ്വർക്കിന് പുറത്തുള്ള ഡാറ്റയിലേക്ക് സ്വാഭാവികമായി ആക്സസ് ചെയ്യことができません, Apple സ്റ്റോക്കിന്റെ വിലയോ നിലവിലെ കാലാവസ്ഥയോ പോലെ.

ഹൈബ്രിഡ് എക്സ്ചേഞ്ചുകൾക്കും അഡ്വാൻസ്ഡ് ഫിനാൻഷ്യൽ പ്രൊഡക്ടുകൾക്കും വിശ്വസനീയമായ വില ഫീഡുകൾ അനിവാര്യമാണ്. ലളിതമായ AMMകൾ വില ഉൾപ്പൂർത്തിയായ സപ്ലൈയും ഡിമാൻഡും അടിസ്ഥാനമാക്കി നിർണയിക്കുമ്പോൾ, ഡെറിവറ്റീവ്സ് പ്ലാറ്റ്ഫോമുകളും ലെൻഡിങ് പ്രോട്ടോക്കോളുകളും സുരക്ഷിതമായി പ്രവർത്തിക്കാൻ ബാഹ്യ റഫറൻസ് വിലകൾ ആവശ്യപ്പെടുന്നു. ഓറക്കിളുകൾ ഒന്നിലധികം സോഴ്സുകളിൽ നിന്ന് ഡാറ്റ ഏകീകരിച്ച് ലിക്വിഡേഷനുകൾ ട്രിഗർ ചെയ്യാനോ ഫ്യൂച്ചേഴ്സ് കോൺട്രാക്ടുകൾ സെറ്റിൾ ചെയ്യാനോ ഉപയോഗിക്കാവുന്ന ടാമ്പർ-പ്രൂഫ് വില ഫീഡ് നൽകുന്നു.

മാർക്കറ്റ് മാനിപുലേഷൻ ലഘൂകരിക്കുക

ലിക്വിഡിറ്റി ഇക്കോസിസ്റ്റത്തിലെ ഓറക്കിളുകളുടെ നിർണായക ഫങ്ഷനുകളിലൊന്ന് മാനിപുലേഷൻ തടയലാണ്. പൂർണ്ണമായ ഉൾപ്പൂർത്തിയായ AMM പ്രൈസിങ് മോഡലിൽ, വലിയ മൂലധനമുള്ള ദുഷ്ട പ്രവർത്തകൻ ഒരു പൂളിലെ വില സാധാരണയായി ഡിസ്റ്റോർട്ട് ചെയ്ത് ഡിപെൻഡന്റ് പ്രോട്ടോക്കോളിനെ എക്സ്പ്ലോയിറ്റ് ചെയ്യാം. ഇത് പലപ്പോഴും ഫ്ലാഷ് ലോൺ ആക്രമണമായി പരാമർശിക്കപ്പെടുന്നു. ഡിസെൻട്രലൈസ്ഡ് ഓറക്കിൾ നെറ്റ്വർക്കിനെ റഫറൻസ് ചെയ്തുകൊണ്ട്, പ്രോട്ടോക്കോളുകൾ ഒരു പ്രത്യേക പൂളിലെ വില യഥാർത്ഥ ഗ്ലോബൽ മാർക്കറ്റ് വില പ്രതിഫലിപ്പിക്കുന്നുണ്ടെന്ന് വെരിഫൈ ചെയ്യാം.

ഉൾപ്പൂർത്തിയായ വില ഓറക്കിൾ വിലയിൽ നിന്ന് ഗണ്യമായി വ്യതിചലിക്കുകയാണെങ്കിൽ, സിസ്റ്റം ട്രേഡിങ് പോസ് ചെയ്യാം അല്ലെങ്കിൽ എക്സിക്യൂഷൻ വിലയെ കാപ് ചെയ്യാം. ഈ ഹൈബ്രിഡ് സമീപനം—എക്സിക്യൂഷനായി ഉൾപ്പൂർത്തിയായ AMM ഡൈനാമിക്സ് ഉപയോഗിക്കുന്നത്, വെരിഫിക്കേഷനായി ബാഹ്യ ഓറക്കിളുകൾ—ഇരുപക്ഷത്തിനും വളരെ ശക്തമായ സെക്യൂരിറ്റി മോഡൽ സൃഷ്ടിക്കുന്നു. ഇത് സിന്തറ്റിക് അസറ്റുകൾക്കും ടോക്കനൈസ്ഡ് റിയൽ-വേൾഡ് അസറ്റുകൾക്കുമുള്ള മാർക്കറ്റുകൾ സൃഷ്ടിക്കാൻ അനുവദിക്കുന്നു, ഓൺ-ചെയിനിൽ ട്രേഡ് ചെയ്യാവുന്നതിന്റെ സ്കോപ്പ് വികസിപ്പിക്കുന്നു.

ഗവേണൻസും കമ്മ്യൂണിറ്റി നിയന്ത്രണവും

ലിക്വിഡിറ്റിയുടെ പരിണാമം സാങ്കേതികമല്ല, രാഷ്ട്രീയവുമാണ്. ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകൾ ടോക്കണുകൾ വഴി അവരുടെ കമ്മ്യൂണിറ്റികൾ വഴി ഗവേണ് ചെയ്യപ്പെടുന്നു. UNI, YFI, POL പോലുള്ള അസറ്റുകൾ വോട്ടിങ് പവർ പ്രതിനിധീകരിക്കുന്നു. ഇത് നിയന്ത്രണം കോർപ്പറേറ്റ് ബോർഡ്റൂമിൽ നിന്ന് സ്റ്റേക്ക്ഹോൾഡർമാരുടെ വിതരണ നെറ്റ്വർക്കിലേക്ക് മാറ്റുന്നു. ടോക്കൺ ഹോൾഡർമാർ ഫീ ടയറുകൾ, ട്രഷറി അലോക്കേഷനുകൾ, പുതിയ ബ്ലോക്ക്ചെയിനുകളിലേക്കുള്ള ഡെപ്ലോയ്മെന്റ് എന്നിവ പോലുള്ള നിർണായക പരാമീറ്ററുകളിൽ വോട്ട് ചെയ്യുന്നു.

ഗവേണൻസ് മോഡലുകൾ കൂടുതൽ സങ്കീർണ്ണമാകുന്നു. World Liberty Financial പോലുള്ള പുതിയ പ്രോജക്ടുകൾ ഡയറക്ട് റെവന്യൂ ഷെയറിങ് ട്രാൻസ്ഫറുകൾ ഇല്ലാതെ ഡിസിഷൻ-മേക്കിങ് പവറിൽ മാത്രം ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്ന ഗവേണൻസ്-ഓൺലി ടോക്കണുകളുമായി പരീക്ഷണം നടത്തുന്നു. ഈ വ്യത്യാസം പലപ്പോഴും റെഗുലേറ്ററി പരിഗണനകൾ വഴി പ്രേരിതമാണ്. ലക്ഷ്യം കംപ്ലയൻസ് നിലനിർത്തിക്കൊണ്ട് പ്രോട്ടോക്കോൾ ഡിസെൻട്രലൈസ്ഡും ഉപയോക്തൃ ബേസിനോട് പ്രതികരിക്കുന്നതുമായി നിലനിർത്തുകയാണ്.

തന്ത്രപരമായ ട്രഷറികളുടെ പങ്ക്

ഗവേണൻസ് മാസിവ് പ്രോട്ടോക്കോൾ ട്രഷറികളുടെ മാനേജ്മെന്റും ഉൾപ്പെടുന്നു. പ്രോജക്ടുകൾ അവരുടെ അക്കുമുലേറ്റഡ് ഫീകൾ ഹോൾഡിങ്ങുകൾ ഡൈവേഴ്സിഫൈ ചെയ്യാൻ കൂടുതലും ഉപയോഗിക്കുന്നു. ഒരു പ്രോട്ടോക്കോൾ സ്റ്റേബിൾകോയിനുകൾ, Bitcoin, Ethereum എന്നിവയുടെ മിക്സ് പിടിക്കാം, ദീർഘകാല സസ്റ്റെയ്നബിലിറ്റി ഉറപ്പാക്കാൻ. ഈ തന്ത്രപരമായ റിസർവ് മാനേജ്മെന്റ് കോർപ്പറേറ്റ് ബാലൻസ് ഷീറ്റ് മാനേജ്മെന്റിന് സമാനമാണ്, പക്ഷേ സുതാര്യമായ സ്മാർട്ട് കോൺട്രാക്ടുകൾ വഴി നിർവഹിക്കപ്പെടുന്നു.

കമ്മ്യൂണിറ്റി വോട്ടുകൾ ഈ ഫണ്ടുകൾ എങ്ങനെ ഡെപ്ലോയ് ചെയ്യണമെന്ന് നിർണയിക്കുന്നു. അവ ഡെവലപ്മെന്റ് ഗ്രാന്റുകൾ ഫണ്ട് ചെയ്യാനോ പ്രത്യേക പൂളുകളിൽ ലിക്വിഡിറ്റി ഇൻസെന്റിവൈസ് ചെയ്യാനോ മറ്റ് DeFi പ്രോട്ടോക്കോളുകളിൽ നിക്ഷേപിച്ച് തന്ത്രപരമായ പാർട്നർഷിപ്പുകൾ നിർമ്മിക്കാനോ ഉപയോഗിക്കാം. ഈ ഇക്കോണോമിക് കോഓർഡിനേഷൻ ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകളെ അവരുടെ സ്റ്റേക്ക്ഹോൾഡർമാരുടെ കളക്ടീവ് ഇന്റലിജൻസ് അടിസ്ഥാനമാക്കി വളരുന്നതും അഡാപ്റ്റ് ചെയ്യുന്നതുമായ സ്വയംഭരണ സത്തകളായി പ്രവർത്തിക്കാൻ അനുവദിക്കുന്നു.

AI-യും ലിക്വിഡിറ്റിയും തമ്മിലുള്ള ഇന്റർസെക്ഷൻ

ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചിന്റെ ഭാവി ആർട്ടിഫിഷ്യൽ ഇന്റലിജൻസുമായി ശക്തമായി ചിത്രീകരിക്കപ്പെടുന്നു. ട്രേഡിങ് തന്ത്രങ്ങൾ കൂടുതൽ സങ്കീർണ്ണമാകുമ്പോൾ, മനുഷ്യ മാനുവൽ ഇൻപുട്ട് കുറഞ്ഞ കാര്യക്ഷമതയുള്ളതാകുന്നു. AI ഏജന്റുകൾ ലിക്വിഡിറ്റി പൊസിഷനുകൾ മാനേജ് ചെയ്യുന്നതും, ആർബിട്രേജ് ട്രേഡുകൾ നിർവഹിക്കുന്നതും, റൂട്ടിങ് പാതകൾ ഒപ്റ്റിമൈസ് ചെയ്യുന്നതുമായ ഘട്ടത്തിലേക്ക് പ്രവേശിക്കുന്നു. NodeAI പോലുള്ള പ്രോജക്ടുകൾ ഈ കമ്പ്യൂട്ടേഷനുകൾക്ക് പവർ നൽകുന്ന ഇൻഫ്രാസ്ട്രക്ചർ നിർമ്മിക്കുന്നു.

AI-ക്ക് മാസിവ് കമ്പ്യൂട്ടിങ് പവർ ആവശ്യമാണ്, പ്രത്യേകിച്ച് GPUs. ഈ ഹാർഡ്വെയർ നൽകാൻ ഡിസെൻട്രലൈസ്ഡ് ഇൻഫ്രാസ്ട്രക്ചർ നെറ്റ്വർക്കുകൾ ഉയർന്നുവരുന്നു. ഐഡിൾ GPU പവറിനെ AI ഡെവലപ്പർമാരുമായി ബന്ധിപ്പിച്ചുകൊണ്ട്, ഈ നെറ്റ്വർക്കുകൾ മാർക്കറ്റ് സെന്റിമെന്റും ഓൺ-ചെയിൻ ഡാറ്റയും റിയൽ ടൈമിൽ വിശകലനം ചെയ്യുന്ന മോഡലുകളുടെ ട്രെയിനിങ് സാധ്യമാക്കുന്നു.

സ്വയംഭരണ ട്രേഡിങ് ഏജന്റുകൾ

അടുത്ത ഭാവിയിൽ, ലിക്വിഡിറ്റി പ്രൊവിഷൻ AI ഏജന്റുകൾ ആധിപത്യം വഹിക്കാം. ഈ സ്വയംഭരണ സോഫ്റ്റ്വെയർ പ്രോഗ്രാമുകൾ നൂറുകണക്കിന് ലിക്വിഡിറ്റി പൂളുകൾ ഒരേസമയം നിരീക്ഷിക്കാം. അവ ഹിസ്റ്റോറിക്കൽ വോളറ്റിലിറ്റിയും നിലവിലെ വോളിയവും അടിസ്ഥാനമാക്കി V3 പൊസിഷനായുള്ള ഒപ്റ്റിമൽ വില ശ്രേണി ഇൻസ്റ്റന്റായി കാൽക്കുലേറ്റ് ചെയ്യാം. മാർക്കറ്റ് മാറുമ്പോൾ, AI ഏജന്റ് ഏത് മനുഷ്യനും വേഗത്തിലും കൃത്യമായും ലിക്വിഡിറ്റി പിൻവലിച്ച് റീ-ഡെപ്ലോയ് ചെയ്യാം.

ഈ ഓട്ടോമേഷൻ ഇക്കോസിസ്റ്റത്തിന് പ്രയോജനപ്പെടുന്നു, മാർക്കറ്റുകൾ എപ്പോഴും കാര്യക്ഷമമാണെന്ന് ഉറപ്പാക്കുന്നു. ഇത് ബയ് ആൻഡ് സെൽ വിലകൾക്കിടയിലുള്ള സ്പ്രെഡുകൾ കുറയ്ക്കുന്നു, ലിക്വിഡിറ്റി ആവശ്യമുള്ള സ്ഥലത്ത് കൃത്യമായി സാന്നിധ്യം ഉണ്ടെന്ന് ഉറപ്പാക്കുന്നു. ടോക്കൺ ഹോൾഡർക്ക്, ഇത് AI മാനേജ് ചെയ്യുന്ന സ്മാർട്ട് കോൺട്രാക്ടിലേക്ക് ഫണ്ടുകൾ ഡെപ്പോസിറ്റ് ചെയ്യുന്നത് അർത്ഥമാക്കുന്നു, റിസ്ക് മാനേജ് ചെയ്തുകൊണ്ട് യീൽഡ് മാക്സിമൈസ് ചെയ്യാൻ കട്ടിങ്-എഡ്ജ് സാങ്കേതികവിദ്യ ഉപയോഗിക്കുന്ന പാസീവ് ഇൻവെസ്റ്റ്മെന്റ് തന്ത്രത്തിൽ ഏർപ്പെടുന്നു.

നിഷ്കർഷം

ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചിന്റെ ലാൻഡ്സ്കേപ്പ് ലളിതമായ പരീക്ഷണാത്മക കോഡിൽ നിന്ന് സുക്ഷ്മതയുള്ള ഫിനാൻഷ്യൽ ഇൻഫ്രാസ്ട്രക്ചറാക്കി പരിണമിച്ചു. അടിസ്ഥാന ടോക്കൺ സ്വാപ്പുകളോടെ ആരംഭിച്ചത് കോൺസെന്ട്രേറ്റഡ് ലിക്വിഡിറ്റി, പ്രോഗ്രാമബിൾ ഹുക്സ്, ക്രോസ്-ചെയിൻ നെറ്റ്വർക്കുകൾ എന്നിവയുടെ മൾട്ടി-ലേയേർഡ് ഇക്കോസിസ്റ്റമാക്കി വികസിച്ചു. സ്ഥിരമായ ഉൽപ്പന്ന സൂത്രത്തിൽ നിന്ന് ആക്ടീവ് പൊസിഷൻ മാനേജ്മെന്റിലേക്കുള്ള മാറ്റം മൂലധന കാര്യക്ഷമത ക്ലൗൺഡ് ചെയ്തു, DeFi-ക്ക് പരമ്പരാഗത ഫിനാൻസുമായി കൂടുതൽ ആക്രമണാത്മകമായി മത്സരിക്കാൻ അനുവദിക്കുന്നു.

സ്കെയിലിങ് സൊലൂഷനുകളും ആഗ്രിഗേറ്റർമാരും ആക്സസ് കൂടുതൽ ജനാധിപത്യവൽക്കരിച്ചു, ഉപയോക്താക്കൾക്കും ഡെവലപ്പർമാർക്കും എൻട്രി ബാരിയറുകൾ കുറച്ചു. ഡിസെൻട്രലൈസ്ഡ് ഓറക്കിളുകളുടെ ഇന്റഗ്രേഷൻ ഈ സിസ്റ്റങ്ങൾ സുരക്ഷിതവും ഗ്ലോബൽ മാർക്കറ്റ് റിയലിറ്റികളുമായി ബന്ധിപ്പിച്ചവയുമാണെന്ന് ഉറപ്പാക്കുന്നു, ഗവേണൻസ് ടോക്കണുകൾ സിസ്റ്റങ്ങൾ അവരുടെ കമ്മ്യൂണിറ്റികൾക്ക് സ്വന്തമാണെന്ന് ഉറപ്പാക്കുന്നു. AI ഏജന്റുകൾ ആക്ടീവ് മാനേജർമാരുടെ പങ്ക് ഏറ്റെടുക്കാൻ തുടങ്ങുമ്പോൾ, ഓട്ടോമേറ്റഡ് കോഡും ഇന്റലിജന്റ് ട്രേഡിങും തമ്മിലുള്ള രേഖ മങ്ങുന്നു.

ട്രജക്ടറി ഇന്റർനെറ്റിനായുള്ള യുണിഫൈഡ്, ഉയർന്ന കാര്യക്ഷമമായ വാല്യൂ ലേയറിലേക്ക് ചൂണ്ടുന്നു. ഈ ഭാവിയിൽ, ലിക്വിഡിറ്റി സ്റ്റാറ്റിക് അല്ല; ഇത് ഇന്റലിജന്റ്, പ്രോഗ്രാമബിൾ, ഫ്ലൂയിഡ് ആണ്. ഇത് ആവശ്യമുള്ള സ്ഥലത്തേക്ക് ഇൻസ്റ്റന്റായി നീങ്ങുന്നു, സുതാര്യമായ പ്രോട്ടോക്കോളുകൾ വഴി ഗവേണ് ചെയ്യപ്പെടുന്നു, അഡ്വാൻസ്ഡ് ക്രിപ്റ്റോഗ്രഫിയാൽ സുരക്ഷിതമാക്കപ്പെടുന്നു. ഈ പരിണാമം തുറന്ന, ആക്സസിബിൾ, റെസിലിയന്റ് ഒരു ഫിനാൻഷ്യൽ സിസ്റ്റത്തിന്റെ അടിത്തറ സൃഷ്ടിക്കുന്നു.

ധനകാര്യത്തിന്റെ ഭാവി ഡിസെൻട്രലൈസ്ഡ് മാത്രമല്ല; ഇത് ഇന്റലിജന്റ്, മോഡുലാർ, അനന്തമായി പ്രോഗ്രാമബിൾ ആണ്.