വികേന്ദ്രീകൃത ധനകാര്യം ലിക്വിഡിറ്റി നൽകലിലൂടെ വരുമാനം നേടാനുള്ള അവസരങ്ങൾ നൽകുന്നു, പക്ഷേ ഈ പ്രവർത്തനത്തിന് സ്വാഭാവിക വിപണി അപകടങ്ങൾ ഉണ്ട്. ആസ്തി വിലകൾ ഗണ്യമായി മാറുമ്പോൾ, ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്ക് ടോക്കണുകൾ സൂക്ഷിക്കുന്നതിനെ അപേക്ഷിച്ച് മൂല്യത്തിലെ കുറവ് നേരിടേണ്ടി വരുന്നു, ഇത് ഇമ്പെർമനന്റ് ലോസ് എന്നറിയപ്പെടുന്ന ഒരു പ്രതിഭാസമാണ്. ഇത് ചെറുക്കാൻ, വിദഗ്ധ പങ്കാളികൾ ധനകാര്യ ഡെറിവേറ്റീവുകളിലേക്ക് തിരിയുന്നു. ഈ ഉപകരണങ്ങൾ ഉപയോക്താക്കൾക്ക് അവരുടെ വിപണി എക്സ്പോഷർ നിഷ്പ്രഭാവമാക്കാൻ അനുവദിക്കുന്നു. ഈ ട്രേഡിങ് ഉപകരണങ്ങൾ വികേന്ദ്രീകൃത ഇൻഷുറൻസുമായി സംയോജിപ്പിച്ച്, നിക്ഷേപകർ വിപണി വോളറ്റിലിറ്റിയും സ്മാർട്ട് കോൺട്രാക്ട് അപകടങ്ങളും കൈകാര്യം ചെയ്യുന്ന കൂടുതൽ ശക്തമായ തന്ത്രം സൃഷ്ടിക്കാം.

DeFi-ലെ ഡെറിവേറ്റീവ് വിപണികൾ ഓൺ-ചെയിൻ അല്ലെങ്കിൽ ലേയർ-2 പരിഹാരങ്ങൾ വഴി സെറ്റിൽ ചെയ്യുന്ന പെർപെച്ച്വൽ ഫ്യൂച്ചറുകളും മറ്റ് കോൺട്രാക്ട് തരങ്ങളും വാഗ്ദാനം ചെയ്യുന്നതിന് വികസിച്ചു. ഈ പ്രോട്ടോക്കോളുകൾ ഉപയോക്താക്കൾക്ക് അടിസ്ഥാന ആസ്തി യഥാർത്ഥത്തിൽ സ്വന്തമാക്കേണ്ടതില്ലാതെ വില ദിശയിലുള്ള വിശദമായ കാഴ്ചപ്പാടുകൾ പ്രകടിപ്പിക്കാൻ സാധ്യത നൽകുന്നു. ഹെഡ്ജിങിന് ഈ കഴിവ് അത്യാവശ്യമാണ്. ഒരു ഉപയോക്താവ് ഒരു ലിക്വിഡിറ്റി പൂളിൽ സ്പോട്ട് പൊസിഷൻ സൂക്ഷിക്കുമ്പോൾ, അവർ അടിസ്ഥാന ആസ്തിയിൽ ദീർഘകാല നിലപാട് സ്വീകരിക്കുന്നു. ഡെറിവേറ്റീവുകൾ ഉപയോഗിച്ച് ഒരു വിപരീത ഷോർട്ട് പൊസിഷൻ എടുക്കുന്നത് ഈ എക്സ്പോഷർ പരിശോധിക്കാം, വിപണി ചലനത്തെ അതിന്റെ ഡോളർ മൂല്യം സംരക്ഷിക്കുന്നു.

DeFi ഡെറിവേറ്റീവുകളുടെ അടിസ്ഥാനങ്ങൾ

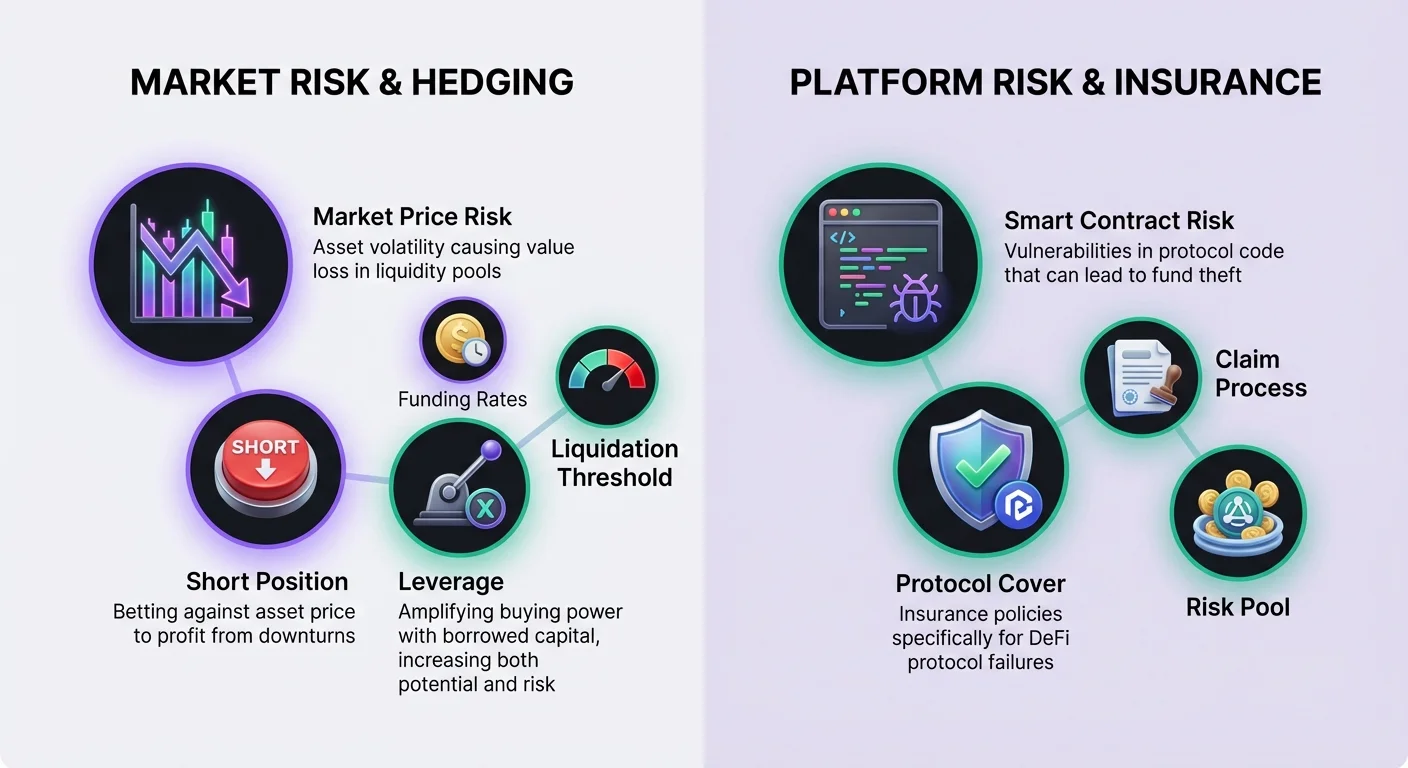

DeFi ഉപയോക്താക്കൾക്ക് കൊളാറ്ററൽ നിക്ഷേപിക്കാനും അടിസ്ഥാന ക്രിപ്റ്റോകറൻസികളിൽ നിന്ന് അവരുടെ മൂല്യം ഉൽപാദിപ്പിക്കുന്ന ധനകാര്യ കോൺട്രാക്ടുകൾ ട്രേഡ് ചെയ്യാനും അനുവദിക്കുന്നു. സ്പോട്ട് എക്സ്ചേഞ്ചിൽ ഒരു ക്രിപ്റ്റോആസ്തി വാങ്ങുന്നതിനെ അപേക്ഷിച്ച്, അത് ഉടൻ സ്വന്തവകാശത്തെ പ്രതിനിധീകരിക്കുന്നു, ഒരു ഡെറിവേറ്റീവ് കോൺട്രാക്ട് ആസ്തിയുടെ ഭാവി വിലയെ അടിസ്ഥാനമാക്കിയുള്ള ഒരു കരാറാണ്. ഹെഡ്ജിങ് തന്ത്രങ്ങൾക്ക് ഈ വ്യത്യാസം നിർണായകമാണ്. സ്പോട്ട് സ്വന്തവകാശം വിലകൾ ഉയരുമ്പോൾ മാത്രം ലാഭം അനുവദിക്കുന്നു. ഡെറിവേറ്റീവുകൾ വിലകൾ കുറയുമ്പോൾ ട്രേഡർമാർക്ക് ലാഭം നേടാൻ സാധ്യത നൽകുന്നു, ഇത് ലിക്വിഡിറ്റി പൂളിലെ നഷ്ടങ്ങൾ ഓഫ്സെറ്റ് ചെയ്യാൻ ഉപയോഗിക്കുന്ന മെക്കാനിസത്താണ്.

ഡെറിവേറ്റീവുകൾക്കായുള്ള പ്രമുഖ വികേന്ദ്രീകൃത ആപ്ലിക്കേഷനുകൾ (DApps) പലപ്പോഴും ലേയർ-2 നെറ്റ്വർക്കുകളിൽ പ്രവർത്തിക്കുന്നു. ഉദാഹരണത്തിന്, dYdX പോലുള്ള പ്ലാറ്റ്ഫോമുകൾ പെർപെച്ച്വൽ ഫ്യൂച്ചറുകളിൽ വിശേഷിപ്പിക്കപ്പെട്ട ലേയർ-2 Ethereum വികേന്ദ്രീകൃത എക്സ്ചേഞ്ചായി പ്രവർത്തിക്കുന്നു. ഈ ആർക്കിടെക്ചർ ലേയർ-1 എക്സിക്യൂഷനെ അപേക്ഷിച്ച് ലാഭകരമായ ട്രാൻസാക്ഷൻ വേഗതയിലും ചെലവ് കുറയ്ക്കലിലും ഗണ്യമായ മെച്ചപ്പെടുത്തലുകൾ വാഗ്ദാനം ചെയ്യുന്നു. പ്രധാനമായി, ട്രേഡുകൾ ബേസ് ലേയറിൽ ഇപ്പോഴും സെറ്റിൽ ചെയ്യപ്പെടുന്നു, സുരക്ഷാ ഗ്യാരന്റികൾ നൽകുന്നു. ഈ പ്ലാറ്റ്ഫോമുകൾ പൊസിഷനുകൾ മാനേജ് ചെയ്യാൻ സ്മാർട്ട് കോൺട്രാക്ടുകൾ ഉപയോഗിക്കുന്നു, പരമ്പരാഗത എക്സ്ചേഞ്ചുകളിലെ സെൻട്രൽ ഇന്റർമീഡിയറികളോ അപാരന്റ് ഓർഡർ ബുക്കുകളോ ആവശ്യമില്ലാതാക്കുന്നു.

ലോങ്, ഷോർട്ട് പൊസിഷനുകളുടെ മെക്കാനിക്സ്

ഒരു ഹെഡ്ജ് നിർമിക്കാൻ ഡെറിവേറ്റീവുകൾ വഴി ലഭ്യമായ പ്രത്യേക ദിശാബോധ്യങ്ങൾ മനസ്സിലാക്കേണ്ടത് ആവശ്യമാണ്. പെർപെച്ച്വൽ ട്രേഡിങ് അടിസ്ഥാന ആസ്തിയിൽ ലോങ് അല്ലെങ്കിൽ ഷോർട്ട് പോകുന്നതാണ്. ലോങ് പോകുന്നത് ആസ്തിയുടെ മൂല്യം വർധിക്കുമെന്ന വിശ്വാസത്തെ സൂചിപ്പിക്കുന്നു. ഇത് ഒരു പെർപെച്ച്വൽ കോൺട്രാക്ട് വാങ്ങുന്നതിലൂടെ നേടുന്നു. ഒരു പൂളിൽ ടോക്കണുകൾ ഇതിനകം സ്വന്തമായ ലിക്വിഡിറ്റി പ്രൊവൈഡർക്ക്, അവർ ഇതിനകം ഫലപ്രദമായി ലോങാണ്. ഒരു ലോങ് ഡെറിവേറ്റീവ് പൊസിഷൻ ചേർക്കുന്നത് അവരുടെ അപകട എക്സ്പോഷർ മാത്രം വർധിപ്പിക്കും.

എക്സ്പോഷർ നിഷ്പ്രഭാവമാക്കാൻ, ഒരു ലിക്വിഡിറ്റി പ്രൊവൈഡർ ഷോർട്ട് സൈഡിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കും. ഷോർട്ട് പോകുന്നത് അടിസ്ഥാന ആസ്തി മൂല്യം കുറയുമെന്ന ബെറ്റിങാണ്. ഇത് ഒരു പെർപെച്ച്വൽ കോൺട്രാക്ട് വിൽക്കുന്നതിലൂടെ നടപ്പിലാക്കുന്നു. ആസ്തിയുടെ വിപണി വില കുറയുമ്പോൾ, ലിക്വിഡിറ്റി പൂളിലെ ടോക്കണുകളുടെ മൂല്യം കുറയുന്നു. എന്നിരുന്നാലും, ഡെറിവേറ്റീവ് വിപണിയിലെ ഷോർട്ട് പൊസിഷൻ മൂല്യം നേടുന്നു. ആദർശപരമായി, ഷോർട്ട് ഹെഡ്ജിൽ നിന്നുള്ള ലാഭം പോർട്ട്ഫോളിയോയുടെ സ്പോട്ട് മൂല്യത്തിലെ കുറവ് ഓഫ്സെറ്റ് ചെയ്യുന്നു. ഈ സന്തുലനം വിനിയോഗിക്കപ്പെട്ട കapitalിന്റെ മൊത്തം ഡോളർ മൂല്യം സംരക്ഷിക്കുന്നു.

ലെവറേജും കapital ഫലപ്രദതയും

സ്പോട്ട് വിൽപ്പനയെ മറികടക്കുന്ന ഡെറിവേറ്റീവുകൾ ഉപയോഗിക്കുന്നതിന്റെ പ്രധാന നേട്ടങ്ങളിലൊന്ന് ലെവറേജിലേക്കുള്ള ആക്സസാണ്. ലെവറേജ് ഒരു ട്രേഡർക്ക് അവരുടെ നിക്ഷേപിച്ച കൊളാറ്ററലിനെ അപേക്ഷിച്ച് കൂടുതൽ കോൺട്രാക്ടുകൾ വാങ്ങാനോ വിൽക്കാനോ അനുവദിക്കുന്നു. ഇത് വാങ്ങൽ ശേഷിക്ക് ഒരു മൾട്ടിപ്ലയറായി പ്രവർത്തിക്കുന്നു. ഹെഡ്ജിങിന്റെ പശ്ചാത്തലത്തിൽ, ലെവറേജ് ഒരു ഉപയോക്താവിന് ഹെഡ്ജിനായി തിരിച്ച് വെക്കുന്ന താരതമ്യേന ചെറിയ കapitalത്തോടെ വലിയ ലിക്വിഡിറ്റി പൊസിഷൻ സംരക്ഷിക്കാൻ അനുവദിക്കുന്നു. പ്രധാന പോർട്ട്ഫോളിയോയിൽ ഉയർന്ന വരുമാനം നിലനിർത്താൻ ഈ കapital ഫലപ്രദത അത്യാവശ്യമാണ്.

എന്നിരുന്നാലും, ലെവറേജ് ശ്രദ്ധയോടെ മാനേജ് ചെയ്യേണ്ട ഗണ്യമായ അപകടങ്ങൾ സൃഷ്ടിക്കുന്നു. ഇത് പൊസിഷനെ എതിർതിരിഞ്ഞ് വിപണി നീങ്ങുമ്പോൾ ട്രേഡറെ ലിക്വിഡേഷനിലേക്ക് എക്സ്പോസ് ചെയ്യുന്നു. പ്ലാറ്റ്ഫോമുകൾ വ്യത്യസ്ത വിപണികൾക്ക് പരമാവധി ലെവറേജ് നിർവചിക്കുന്നു. ഉദാഹരണത്തിന്, ഒരു BTC-USD വിപണി 20x ലെവറേജ് വരെ വാഗ്ദാനം ചെയ്യാം, AVAX-USD വിപണി 10x-ൽ പരിമിതപ്പെടുത്താം. കൊളാറ്ററലിനെ അപേക്ഷിച്ച് പൊസിഷൻ വലുപ്പം വർധിക്കുന്തോറും അപകടം വർധിക്കുന്നു. ഉയർന്ന ലെവറേജുള്ള ഹെഡ്ജ് കുറഞ്ഞ അപ്ഫ്രണ്ട് കapital് ആവശ്യമാക്കുന്നു, പക്ഷേ വോളറ്റിലിറ്റിക്കിടെ പൊസിഷൻ നശിപ്പിക്കുന്നത് തടയാൻ കർശന നിരീക്ഷണം ആവശ്യമാക്കുന്നു.

ലെവറേജ് അനുപാതങ്ങൾ കണക്കാക്കുന്നു

ലെവറേജ് വാങ്ങൽ ശക്തിയെ എങ്ങനെ ബാധിക്കുന്നു എന്ന് ദൃശ്യവൽക്കരിക്കുന്നത് സഹായകരമാണ്. ഒരു ട്രേഡർ 100 USDC കൊളാറ്ററലായി നിക്ഷേപിക്കുന്നുവെങ്കിൽ, വ്യത്യസ്ത ലെവറേജ് സെറ്റിങ്സ് തിയററ്റിക്കൽ പരമാവധി പൊസിഷൻ വലുപ്പം ഗണ്യമായി മാറ്റുന്നു. 1x ലെവറേജിൽ, ഉപയോക്താവ് 100 USDC മൂല്യമുള്ള കോൺട്രാക്ടുകൾ വാങ്ങാനോ വിൽക്കാനോ കഴിയും. ഇത് യാതൊരു ചേർത്ത ലെവറേജ് അപകടമില്ലാത്ത പൂർണ്ണ കൊളാറ്ററലൈസ്ഡ് പൊസിഷനാണ്. 10x ലെവറേജിൽ, അതേ 100 USDC 1,000 USDC മൂല്യമുള്ള കോൺട്രാക്ടുകൾ നിയന്ത്രിക്കുന്നു.

പരിധികൾ കൂടുതൽ തള്ളുന്നത് എക്സ്പോഷർ ഗണ്യമായി വർധിപ്പിക്കുന്നു. 20x ലെവറേജിൽ, 100 USDC നിക്ഷേപം 2,000 USDC മൂല്യമുള്ള കോൺട്രാക്ടുകൾ നിയന്ത്രിക്കുന്നു. ഇത് കുറഞ്ഞ കapitalോടെ ആക്രമണാത്മക ഹെഡ്ജിങ് അനുവദിക്കുമ്പോൾ, വില വ്യതിയാനങ്ങൾക്ക് വളരെ കുറഞ്ഞ സ്ഥലം വിട്ടുകൊടുക്കുന്നു. പുതിയ ഉപയോക്താക്കൾക്കോ ഇൻഷുറൻസ് പോലുള്ള ഹെഡ്ജിങിനായി ഡെറിവേറ്റീവുകൾ ഉപയോഗിക്കുന്നവർക്കോ ലിക്വിഡേഷൻ അപകടങ്ങൾ കുറയ്ക്കാൻ 1x ലെവറേജ് അല്ലെങ്കിൽ അതിന് താഴെ ഉപയോഗിക്കാൻ പലപ്പോഴും പ്രോത്സാഹിപ്പിക്കപ്പെടുന്നു.

ലിക്വിഡേഷൻ ത്രെഷോൾഡുകൾ മനസ്സിലാക്കുന്നു

ലിക്വിഡേഷൻ ട്രേഡറുടെ പൊസിഷനെ പിന്തുണയ്ക്കാൻ മാർജിൻ ഇല്ലാതായാൽ സംഭവിക്കുന്നു. ഇത് സംഭവിക്കുമ്പോൾ, പ്രോട്ടോക്കോൾ പൊസിഷൻ സ്വയമേവ് അടയ്ക്കുകയും ട്രേഡർ ഒരു ലിക്വിഡേഷൻ ഫീ അടയ്ക്കുകയും ചെയ്യുന്നു. ലിക്വിഡേഷൻ വില ഉപയോഗിക്കുന്ന ലെവറേജിനെ ഗണ്യമായി ആശ്രയിക്കുന്നു. 20,000 USD-ൽ ബിറ്റ്കോയിൻ ലോങ് ചെയ്യാൻ 100 USD കൊളാറ്ററലോടെ ഒരു ട്രേഡർ ആഗ്രഹിക്കുന്ന സീനാരിയോ പരിഗണിക്കുക. 1x ലെവറേജ് ഉപയോഗിച്ച്, ലിക്വിഡേഷൻ വില 600 USD-ൽ താഴെയാകാം, അത്യധിക സുരക്ഷ നൽകുന്നു.

ലെവറേജ് വർധിക്കുന്തോറും, ലിക്വിഡേഷൻ വില എൻട്രി വിലയ്ക്ക് വളരെ അടുത്തേക്ക് നീങ്ങുന്നു. അതേ ട്രേഡിൽ 2x ലെവറേജോടെ, ലിക്വിഡേഷൻ വില ഏകദേശം 10,600 USD-ലേക്ക് കൂടാം. 10x ലെവറേജിൽ, ലിക്വിഡേഷൻ വില ഏകദേശം 18,600 USD ആകാം. ഈ ഉയർന്ന ലെവറേജ് സീനാരിയോയിൽ, ആസ്തി വിലയിലെ 7% കുറവ് മാത്രം കൊളാറ്ററൽ നശിപ്പിക്കും. ഹെഡ്ജിനായി ഉപയോഗിക്കുന്ന ഷോർട്ട് പൊസിഷനുകൾക്ക് അപകടം മറിച്ചിരിക്കുന്നു; വിലയിലെ ഏകദേശം വർധന ലിക്വിഡേഷൻ ട്രിഗർ ചെയ്യാം.

ഫണ്ടിങ് റേറ്റുകളും മെയിന്റനൻസ് മാർജും

ഒരു ഡെറിവേറ്റീവ് പൊസിഷൻ നിലനിർത്തുന്നതിന് രണ്ട് പ്രധാന ധനകാര്യ ആശയങ്ങൾ മനസ്സിലാക്കേണ്ടത്: മാർജിനും ഫണ്ടിങ്ങും. മാർജിൻ ട്രേഡ് തുറന്ന് നിലനിർത്താൻ ആവശ്യമായ കൊളാറ്ററലാണ്. ഇത് ഇനിഷ്യൽ മാർജിനും മെയിന്റനൻസ് മാർജിനും ആയി തരംതിരിക്കപ്പെടുന്നു. ഇനിഷ്യൽ മാർജിൻ പൊസിഷൻ തുറക്കാൻ ആവശ്യമായ തുകയാണ്. മെയിന്റനൻസ് മാർജിൻ പൊസിഷൻ തുറന്ന് ലിക്വിഡേഷൻ തടയാൻ ആവശ്യമായ ന്യൂണതമ വുകയാണ്. അക്കൗണ്ട് വില മെയിന്റനൻസ് മാർജിനിന് താഴെയാകുന്നുവെങ്കിൽ, പ്രോട്ടോക്കോൾ സോൾവൻസി ഉറപ്പാക്കാൻ പൊസിഷൻ ലിക്വിഡേറ്റ് ചെയ്യുന്നു.

ഫണ്ടിങ് പെർപെച്ച്വൽ ഫ്യൂച്ചറുകൾക്ക് അതുല്യമായ ഒരു മെക്കാനിസമാണ്, കോൺട്രാക്ട് വില സ്പോട്ട് വിലയിലേക്ക് ബന്ധിപ്പിക്കുന്നു. ഇത് ട്രേഡർമാർക്കിടയിലുള്ള പീരിയഡിക് പേയ്മെന്റായി പ്രവർത്തിക്കുന്നു. പെർപെച്ച്വൽ കോൺട്രാക്ട് വില അടിസ്ഥാന സ്പോട്ട് വിലയ്ക്ക് താഴെയാണ്പോൾ, ഷോർട്ടുകൾ ലോങുകൾക്ക് അടയ്ക്കുന്നു. ഇത് സാധാരണയായി ബെയറിഷ് സെന്റിമെന്റ് ഉള്ളപ്പോഴും കൂടുതൽ ട്രേഡർമാർ ഷോർട്ടിങ് ചെയ്യുമ്പോഴുമാണ്. വിപരീതമായി, പെർപെച്ച്വൽ വില അടിസ്ഥാന ആസ്തിയ്ക്ക് മുകളിലാണ്പോൾ, ലോങുകൾ ഷോർട്ടുകൾക്ക് അടയ്ക്കുന്നു. ഇത് ബുള്ളിഷ് സെന്റിമെന്റ് സൂചിപ്പിക്കുന്നു.

ഷോർട്ട് പൊസിഷൻ സൂക്ഷിക്കുന്ന ഒരു ഹെഡ്ജർക്ക്, ഫണ്ടിങ് റേറ്റുകൾ വേരിയബിൾ ചെലവോ റിബേറ്റോ ആണ്. ലോങുകൾ ഷോർട്ടുകൾക്ക് അടയ്ക്കുന്ന ബുൾ മാർക്കറ്റിൽ, ഹെഡ്ജർ അവരുടെ സംരക്ഷണം നിലനിർത്താൻ ഫലപ്രദമായി പണം വാങ്ങുന്നു. എന്നിരുന്നാലും, ക്രൗഡ് ഷോർട്ടിങ് ചെയ്യുന്ന ബെയർ മാർക്കറ്റിൽ, ഹെഡ്ജർ ഫണ്ടിങ് ഫീകൾ അടയ്ക്കേണ്ടി വരാം. ഇത് ഭൂരിപക്ഷ സെന്റിമെന്റിന് ലഘുവായ സെന്റിമെന്റിന് അടയ്ക്കുന്ന ഒരു ടാക്സായി കാണാം. ലിക്വിഡിറ്റി പ്രൊവിഷൻ തന്ത്രത്തിന്റെ നെറ്റ് വരുമാനം കണക്കാക്കുമ്പോൾ ഹെഡ്ജർമാർ ഈ സാധ്യത ചെലവ് കണക്കിലെടുക്കണം.

ഹെഡ്ജ് നടപ്പിലാക്കുന്നു

ഒരു ഹെഡ്ജ് നടപ്പിലാക്കാൻ, ഉപയോക്താക്കൾ ഡെറിവേറ്റീവ് DApp ഇന്റർഫേസുമായി ഇടപഴകണം. പൊസിഷൻ തുറക്കാനുള്ള രണ്ട് പ്രധാന മാർഗങ്ങൾ: മാർക്കറ്റ് ഓർഡറുകളും ലിമിറ്റ് ഓർഡറുകളും. മാർക്കറ്റ് ഓർഡറുകൾ ഓർഡർ ബുക്കിൽ വാഗ്ദാനം ചെയ്യുന്ന നിലവിലെ വിലകളിൽ ഉടൻ എക്സിക്യൂട്ട് ചെയ്യുന്നു. ഇത് ഹെഡ്ജ് ഉടൻ വെക്കുന്നത് ഉറപ്പാക്കുന്നു, പക്ഷേ പ്രത്യേക എൻട്രി വിലയ്ക്ക് കുറഞ്ഞ നിയന്ത്രണം നൽകുന്നു. ലിമിറ്റ് ഓർഡറുകൾ വ്യക്തമാക്കിയ വിലയിൽ അല്ലെങ്കിൽ മെച്ചത്തിൽ മാത്രം എക്സിക്യൂട്ട് ചെയ്യുന്നു. ഇത് വില നിശ്ചയത ദാനം ചെയ്യുന്നു, പക്ഷേ വിപണി ടാർഗറ്റിൽ നിന്ന് അകലുമ്പോൾ ഓർഡർ നിറച്ചാതിരിക്കാനുള്ള അപകടം ഉണ്ട്.

ട്രേഡിങ് മുമ്പ്, ആസ്തികൾ പ്രോട്ടോക്കോളിലേക്ക് നിക്ഷേപിക്കണം. dYdX പോലുള്ള പ്ലാറ്റ്ഫോമുകൾ ഉപയോക്താക്കളോട് ട്രാൻസാക്ഷൻ ചെലവുകൾ കുറയ്ക്കാനും വേഗത മെച്ചപ്പെടുത്താനും അവരുടെ സെൽഫ്-കസ്റ്റോഡിയൽ വാലറ്റിൽ നിന്ന് ക്രിപ്റ്റോആസ്തികൾ DApp-ലേക്ക് മാറ്റാൻ ആവശ്യപ്പെടുന്നു. മറ്റ് പ്ലാറ്റ്ഫോമുകൾ ഡെഡിക്കേറ്റഡ് ഡെപ്പോസിറ്റ് സ്റ്റെപ്പ് ഇല്ലാതെ വാലറ്റിൽ നിന്ന് നേരിട്ട് ട്രേഡിങ് അനുവദിക്കാം. ഉപയോക്താക്കൾ അവരുടെ web3 വാലറ്റ് കണക്ട് ചെയ്യുന്നു, നിക്ഷേപിക്കാൻ ആസ്തി തിരഞ്ഞെടുക്കുന്നു, ബ്ലോക്ക്ചെയിൻ-ൽ ട്രാൻസാക്ഷൻ ക്ലിയർ ആകാൻ കാത്തിരിക്കുന്നു. ഫണ്ടഡ് ആകുമ്പോൾ, അവർ അവരുടെ LP പൊസിഷനുമായി സമാന്തരമായ മാർക്കറ്റ് തിരഞ്ഞെടുത്ത് ഹെഡ്ജ് ആരംഭിക്കാൻ കോൺട്രാക്ടുകൾ വിൽക്കാം.

പൊസിഷൻ അടയ്ക്കുന്നത് സൈക്കിളിന്റെ അവസാന സ്റ്റെപ്പാണ്. ഈ ആക്ഷൻ അന്രിയലൈസ്ഡ് ഗെയിൻസ് അല്ലെങ്കിൽ ലോസസുകളെ റിയലൈസ്ഡ് ഔട്ട്കമുകളാക്കി മാറ്റുന്നു. വിപണി ഡൗൺടേൺ സമയത്ത് ഹെഡ്ജ് വിജയകരമാണെങ്കിൽ, ഷോർട്ട് പൊസിഷൻ അന്രിയലൈസ്ഡ് ഗെയിൻസ് സംഭരിച്ചിരിക്കും. പൊസിഷൻ അടയ്ക്കുന്നത് ഈ ഗെയിൻസ് അക്കൗണ്ട് ബാലൻസിലേക്ക് ചേർക്കുന്നു, ലിക്വിഡിറ്റി പൂളിൽ ഉണ്ടായ നഷ്ടങ്ങൾ ഓഫ്സെറ്റ് ചെയ്യുന്നു. ഉപയോക്താക്കൾ സാധാരണയായി അവരുടെ തുറന്ന പൊസിഷനുകൾ ടാബിലേക്ക് നാവിഗേറ്റ് ചെയ്ത് ട്രേഡ് പൂർണ്ണമായി പുറത്തുകടക്കാൻ അടയ്ക്കാൻ ഓപ്ഷൻ തിരഞ്ഞെടുക്കുന്നു.

സ്മാർട്ട് കോൺട്രാക്ടും പ്ലാറ്റ്ഫോം അപകടവും മാനേജ് ചെയ്യുന്നു

ഡെറിവേറ്റീവുകൾ വിപണി വില അപകടം മാനേജ് ചെയ്യുമ്പോൾ, അവ ഉപയോഗിക്കുന്നത് പുതിയ അപകട പാളി സൃഷ്ടിക്കുന്നു: പ്ലാറ്റ്ഫോം പരാജയം. വികേന്ദ്രീകൃത ധനകാര്യം ബ്ലോക്ക്ചെയിൻ-ലെ കോഡ് അധിഷ്ഠിത കരാറുകളായ സ്മാർട്ട് കോൺട്രാക്ടുകളെ ആശ്രയിക്കുന്നു. ഈ കോൺട്രാക്ടുകൾ ബഗുകളോ വൾനറബിലിറ്റികളോ അടങ്ങിയിരിക്കാം, ഹാക്കർമാർ ചൂഷണം ചെയ്യാം. കൂടാതെ, ഹെഡ്ജിങിനായി ഉപയോഗിക്കുന്ന DApps ലിക്വിഡിറ്റി പൂളുകളിൽ നിന്ന് വ്യത്യസ്ത എന്റിറ്റികളാണ്. ഇത് ഒരു ഉപയോക്താവിനെ കapital് രണ്ട് വ്യത്യസ്ത പ്രോട്ടോക്കോളുകളിലേക്ക് എക്സ്പോസ് ചെയ്യുന്നു.

ഈ ഓപ്പറേഷണൽ അപകടം ലഘൂകരിക്കാൻ, ഉപയോക്താക്കൾ വികേന്ദ്രീകൃത ഇൻഷുറൻസ് വാങ്ങാം. ബ്ലോക്ക്ചെയിൻ സാങ്കേതികവിദ്യ ഓവർഹെഡ് കുറയ്ക്കുകയും സുതാര്യത വർധിപ്പിക്കുകയും ചെയ്ത് ഇൻഷുറൻസ് ഫലപ്രദത നൽകുന്നു. വികേന്ദ്രീകൃത ഇൻഷുറൻസ് പ്ലാറ്റ്ഫോമുകൾ പരമ്പരാഗത കോർപ്പറേറ്റ് ഘടനകളെ കോഡും കമ്മ്യൂണിറ്റി ഗവേണൻസും മായി മാറ്റുന്നു. അസെസ്മെന്റുകൾ ഓൺ-ചെയിൻ അംഗങ്ങൾ നടത്തുന്നു, ക്ലെയിമുകൾ പലപ്പോഴും കമ്മ്യൂണിറ്റി വോട്ട് ചെയ്യുന്നു. ഇത് സെൻട്രലൈസ്ഡ് ഇൻഷുറർമാരുടെ അപാരന്റ് തീരുമാനമെടുക്കലിനെ അപേക്ഷിച്ച് സുതാര്യ പ്രക്രിയ സൃഷ്ടിക്കുന്നു.

പ്രോട്ടോക്കോൾ കവറിന്റെ പങ്ക്

DeFi-യുടെ പശ്ചാത്തലത്തിൽ, ഇൻഷുറൻസ് പലപ്പോഴും "കവർ" എന്നറിയപ്പെടുന്നു. ഹെഡ്ജർമാർക്ക് പ്രസക്തമായ പ്രത്യേക തരം പോളിസി "പ്രോട്ടോക്കോൾ കവർ" ആണ്. ഇത് പ്രത്യേക DApps-ലെ പരാജയങ്ങളിൽ നിന്നുള്ള ധനകാര്യ നഷ്ടങ്ങൾ സംരക്ഷിക്കുന്നു. ഡെറിവേറ്റീവ് പ്ലാറ്റ്ഫോമിൽ ഹെഡ്ജിങ് ചെയ്യുന്ന ഒരു ഉപയോക്താവിന്, ആ പ്രത്യേക എക്സ്ചേഞ്ചിനായുള്ള പ്രോട്ടോക്കോൾ കവർ വാങ്ങുന്നത് അവരുടെ മാർജിൻ കൊളാറ്ററൽ സംരക്ഷിക്കുന്നു. ഡെറിവേറ്റീവ് പ്ലാറ്റ്ഫോം ഒരു ഹാക്കോ സ്മാർട്ട് കോൺട്രാക്ട് പരാജയമോ സംഭവിക്കുന്നുവെങ്കിൽ, ഇൻഷുറൻസ് പോളിസി നഷ്ടപ്പെട്ട ഫണ്ടുകൾ റീഇംബർസ് ചെയ്യാൻ രൂപകൽപ്പന ചെയ്തിരിക്കുന്നു.

ഈ തരം സംരക്ഷണം പൂർണ്ണ അപകട മാനേജ്മെന്റ് തന്ത്രത്തിന് അത്യാവശ്യമാണ്. ഇല്ലെങ്കിൽ, ഒരു ഉപയോക്താവ് അവരുടെ ഇമ്പെർമനന്റ് ലോസ് വിജയകരമായി നിഷ്പ്രഭാവമാക്കിയേക്കാം, പക്ഷേ പ്രോട്ടോക്കോൾ എക്സ്പ്ലോയിറ്റിൽ അവരുടെ ഹെഡ്ജിങ് കapital് നഷ്ടപ്പെടാം. Nexus Mutual പോലുള്ള പ്രധാന വികേന്ദ്രീകൃത ഇൻഷുറൻസ് പ്ലാറ്റ്ഫോമുകൾ നേതൃത്വത്തിലുള്ള DeFi പ്രോട്ടോക്കോളുകൾക്കായി വിശാലമായ കവറേജ് വാഗ്ദാനം ചെയ്യുന്നു. അവ ഡിസ്ക്രെഷണറി മ്യൂച്ച്വലായി പ്രവർത്തിക്കുന്നു, അംഗങ്ങൾ NXM പോലുള്ള ടോക്കൺ സൂക്ഷിക്കുന്നു, ഇത് കവർ വാങ്ങാനും അപകട അസെസ്മെന്റിൽ പങ്കെടുക്കാനും ഉപയോഗിക്കുന്നു.

ഇൻഷുറൻസ് വാങ്ങുന്നതും ക്ലെയിം ചെയ്യുന്നതും

സംരക്ഷണം വാങ്ങാൻ, ഒരു ഉപയോക്താവിന് പ്രീമിയം അടയ്ക്കാൻ ഡിജിറ്റൽ വാലറ്റും ക്രിപ്റ്റോകറൻസിയും ആവശ്യമാണ്. പ്രക്രിയയിൽ ഇൻഷുറൻസ് ആപ്ലിക്കേഷനിലേക്ക് സെൽഫ്-കസ്റ്റോഡിയൽ വാലറ്റ് കണക്ട് ചെയ്യുന്നു. ഉപയോക്താവ് ഇൻഷുറ് ചെയ്യാൻ ആഗ്രഹിക്കുന്ന പ്രത്യേക പ്രോട്ടോക്കോൾ തിരഞ്ഞെടുക്കുന്നു—ഇവിടെ, അവരുടെ ഷോർട്ട് പൊസിഷൻ ഹോസ്റ്റ് ചെയ്യുന്ന ഡെറിവേറ്റീവ് എക്സ്ചേഞ്ച്. പിന്നീട് അവർ കവറിന്റെ തുക വ്യക്തമാക്കുന്നു, സാധാരണയായി ETH അല്ലെങ്കിൽ സ്റ്റേബിൾകോയിനുകളിൽ ഡിനോമിനേറ്റഡ്, പോളിസിയുടെ ദൈർഘ്യം. ഈ ഇൻപുട്ടുകളെ അടിസ്ഥാനമാക്കി ഒരു പ്രീമിയം കണക്കാക്കുന്നു.

ഒരു ഇൻസിഡന്റ് സംഭവിക്കുമ്പോൾ, ഉപയോക്താവ് ക്ലെയിം ഫയൽ ചെയ്യണം. ക്ലെയിം കവറിന്റെ നിബന്ധനകളെ അടിസ്ഥാനമാക്കിയുള്ള പേയ്മെന്റിനുള്ള ഔപചാരിക അഭ്യർത്ഥനയാണ്. പരമ്പരാഗത ഇൻഷുറൻസിനെ അപേക്ഷിച്ച് ദീർഘകാല അന്വേഷണങ്ങൾ ആവശ്യമായേക്കാമെങ്കിലും, DeFi ക്ലെയിമുകൾ പലപ്പോഴും ഓൺ-ചെയിൻ വെരിഫൈ ചെയ്യാവുന്നതിനാൽ സ്ട്രീംലൈൻഡ് ആണ്. ഉപയോക്താവ് നഷ്ടത്തിന്റെ തെളിവ് സമർപ്പിക്കുന്നു, ക്ലെയിം കമ്മ്യൂണിറ്റിയോ ക്ലെയിംസ് അസെസർമാരോ വിമർശിക്കുന്നു. അംഗീകരിക്കപ്പെട്ടാൽ, പേയൗട്ട് പോളിസി പരിധി വരെ നഷ്ടങ്ങൾ കവർ ചെയ്യുന്നു.

DeFi-യിൽ ഇൻഷുറൻസ് ബാധകമാകുന്നത് എവിടെ

ഇൻഷുറൻസ് ഹെഡ്ജിങ് വീനിന് മാത്രം പരിമിതപ്പെടുന്നില്ല. DeFi എക്കോസിസ്റ്റത്തിലെ ഒന്നിലധികം പരാജയ പോയിന്റുകൾക്കായി കവർ വാങ്ങുന്ന ഒരു സമഗ്ര തന്ത്രം ഉൾപ്പെടാം. ഈ ഹെഡ്ജ് നിർമിക്കാൻ ഉപയോക്താവ് ഏറെ പ്രവർത്തനങ്ങളിൽ ഏർപ്പെടുന്നതിനാൽ, ഓരോ സ്റ്റെപ്പും ഇൻഷുറ് ചെയ്യാവുന്ന സ്വന്തം അപകട പ്രൊഫൈൽ വഹിക്കുന്നു.

കവർ ബാധകമായ പ്രധാന മേഖലകൾ ഇവയാണ്:

- ഡെറിവേറ്റീവുകൾ ട്രേഡ് ചെയ്യുന്നു: dYdX പോലുള്ള പ്ലാറ്റ്ഫോമുകളിൽ നിക്ഷേപിച്ച കൊളാറ്ററൽ സംരക്ഷിക്കുന്നു.

- ലെൻഡിങ് അല്ലെങ്കിൽ ബോറോയിങ്: Aave പോലുള്ള മണി മാർക്കറ്റുകളിലേക്ക് വിതരണം ചെയ്ത ആസ്തികൾ സംരക്ഷിക്കുന്നു.

- യീൽഡ് ഫാമിങ്: DEX ലിക്വിഡിറ്റി പൂളിൽ തന്നെ നിക്ഷേപിച്ച പ്രിൻസിപ്പൽ ടോക്കണുകൾ സംരക്ഷിക്കുന്നു.

- കസ്റ്റഡി: സെൻട്രലൈസ്ഡ് സർവീസുകളിൽ സൂക്ഷിക്കണമെങ്കിൽ ആസ്തികൾ സംരക്ഷിക്കുന്നു, പക്ഷേ സെൽഫ്-കസ്റ്റഡി പ്രിഫർഡ് ആണ്.

DeFi ഹെഡ്ജിങിനുള്ള മുൻഗണനകൾ

ലിക്വിഡിറ്റി പ്രൊവിഷൻ, ഡെറിവേറ്റീവ് ഹെഡ്ജിങ്, ഇൻഷുറൻസ് സംയോജിപ്പിക്കുന്ന ഒരു തന്ത്രം നടപ്പിലാക്കാൻ പ്രത്യേക ടൂളുകളും ആസ്തികളും ആവശ്യമാണ്. ഈ എല്ലാ ഇടപഴകലിന്റെയും അടിസ്ഥാനം ഡിജിറ്റൽ വാലറ്റാണ്. ഇവ പലപ്പോഴും web3 വാലറ്റുകൾ എന്ന് വിളിക്കുന്നു. ഏറ്റവും സുരക്ഷിതമായ ഓപ്ഷൻ സെൽഫ്-കസ്റ്റോഡിയൽ വാലറ്റാണ്. സെൽഫ്-കസ്റ്റഡി എന്നാൽ ഉപയോക്താവ് പ്രൈവറ്റ് കീകളും വാലറ്റിന്റെ ഉള്ളടക്കവും പൂർണ്ണ നിയന്ത്രണം നിലനിർത്തുന്നു. ഇത് തৃതീയ കക്ഷി ഫണ്ടുകൾ നിയന്ത്രിക്കുന്ന കസ്റ്റോഡിയൽ വാലറ്റുകളിൽ നിന്ന് വ്യത്യസ്തമാണ്.

വാലറ്റ് WalletConnect പോലുള്ള പ്രോട്ടോക്കോളുകൾ വഴി വിവിധ വികേന്ദ്രീകൃത ആപ്ലിക്കേഷനുകളിലേക്ക് കണക്ട് ചെയ്യാനുള്ള പാസ്പോർട്ടായി പ്രവർത്തിക്കുന്നു. ഡെറിവേറ്റീവ് എക്സ്ചേഞ്ചിലേക്കോ ഇൻഷുറൻസ് പ്രൊവൈഡറിലേക്കോ ആക്സസ് ചെയ്യുമ്പോഴും കണക്ഷൻ പ്രക്രിയ സമാനമാണ്. ഉപയോക്താവ് DApp-നെ അവരുടെ വാലറ്റുമായി ഇടപഴകാൻ അംഗീകരിക്കുന്നു, ട്രാൻസാക്ഷനുകൾ സൈൻ ചെയ്യാനും ഫണ്ടുകൾ മാറ്റാനും അനുവദിക്കുന്നു. ഈ ഇന്ററോപ്പറബിലിറ്റി കോംപോസബിൾ DeFi തന്ത്രങ്ങൾ സാധ്യമാക്കുന്നതാണ്.

ഗാസും ട്രാൻസാക്ഷൻ ഫീകളും

ഒരു ഹെഡ്ജ് സെറ്റപ്പ് ചെയ്യാൻ എടുക്കുന്ന ഓരോ ആക്ഷനും ബ്ലോക്ക്ചെയിൻ ലെഡ്ജറിലെ മാറ്റങ്ങൾക്ക് പേയ് ചെയ്യാൻ ക്രിപ്റ്റോകറൻസി ആവശ്യമാണ്. ഈ ഫീകൾ ഉപയോഗിക്കുന്ന ബ്ലോക്ക്ചെയിന്റെ നേറ്റീവ് കറൻസിയിൽ എപ്പോഴും അടയ്ക്കുന്നു. ഉദാഹരണത്തിന്, Nexus Mutual പോലുള്ള Ethereum-അധിഷ്ഠിത പ്രോട്ടോക്കോളുകളുമായോ dYdX-നുള്ള ലേയർ-2 സെറ്റിൽമെന്റുകളുമായോ ഇടപഴകുന്നത് ETH ആവശ്യമാക്കുന്നു.

ഉപയോക്താക്കൾ അവരുടെ വാലറ്റിൽ ഹെഡ്ജിന് തന്നെ ഉപയോഗിക്കുന്ന കapitalിന് പുറമെ ഈ ചെലവുകൾ കവർ ചെയ്യാൻ മതിയായ നേറ്റീവ് കറൻസി ഉണ്ടെന്ന് ഉറപ്പാക്കണം. ഗാസ് കഴിഞ്ഞുപോകുന്നത് ഉപയോക്താവിനെ ഹെഡ്ജ് ക്രമീകരിക്കുന്നതോ കവർ വാങ്ങുന്നതോ തടയുന്നു, നിർണായക സമയങ്ങളിൽ അവരെ എക്സ്പോസ്ഡ് ആക്കാം. ട്രാൻസാക്ഷൻ ചെലവുകൾ തന്ത്രത്തിന്റെ മൊത്തം ലാഭകാര്യത കണക്കിൽ ഉൾപ്പെടുത്തണം.

ശരിയായ പ്ലാറ്റ്ഫോമുകൾ തിരഞ്ഞെടുക്കുന്നു

വിജയം പ്രശസ്ത പ്ലാറ്റ്ഫോമുകൾ തിരഞ്ഞെടുക്കുന്നതിനെ ആശ്രയിക്കുന്നു. ഡെറിവേറ്റീവുകൾക്ക്, ലിക്വിഡിറ്റി പ്രധാന ആശങ്കയാണ്. ഉപയോക്താവ് ഗണ്യമായ വില സ്ലിപ്പേജ് ഇല്ലാതെ ഹെഡ്ജുകൾ എൻടർ ചെയ്യാനും എക്സിറ്റ് ചെയ്യാനും ഉറപ്പാക്കാൻ പ്ലാറ്റ്ഫോമിന് മതിയായ ലിക്വിഡ് മാർക്കറ്റുകൾ ഉണ്ടായിരിക്കണം. dYdX ഈ സെക്ടറിലെ നേതൃത്വ DApp ആയി ശ്രദ്ധിക്കപ്പെടുന്നു, പെർപെച്ച്വൽ ഫ്യൂച്ചറുകളിൽ ആഴത്തിലുള്ള ലിക്വിഡിറ്റി വാഗ്ദാനം ചെയ്യുന്നു. ഈ ആഴം ഷോർട്ട് ഹെഡ്ജ് സ്പോട്ട് വില ശരിയായി ട്രാക്ക് ചെയ്യുന്നു.

ഇൻഷുറൻസിന്, അപകട പൂളിന്റെ വലുപ്പം നിർണായകമാണ്. പ്രധാന ഇവന്റ് സംഭവിക്കുമ്പോൾ ക്ലെയിമുകൾ അടയ്ക്കാൻ പ്ലാറ്റ്ഫോമിന് മതിയായ കapital് ബാക്കിങ് ഉണ്ടായിരിക്കണം. Nexus Mutual അതിന്റെ അംഗങ്ങളുടെ DAO ആയി ഘടനാപരമാക്കിയിരിക്കുന്നു, റിസ്ക്-ഷെയറിങ് പൂളിൽ ഫണ്ടുകൾ സൂക്ഷിക്കുന്നു. ഈ ഘടന ഇൻസെന്റിവുകൾ അലൈൻ ചെയ്യുന്നു, കമ്മ്യൂണിറ്റി അപകടങ്ങൾ അസെസ്സ് ചെയ്യുന്നതിലും കവറേജ് പ്രൊപ്പോസലുകൾ അംഗീകരിക്കുന്നതിലും ഉൾപ്പെടുന്നു. സ്ഥാപിത പ്ലാറ്റ്ഫോമുകൾ ഉപയോഗിക്കുന്നത് കൗൺറ്റർപാർട്ടി (പ്രോട്ടോക്കോൾ) അതിന്റെ ഫങ്ഷൻ നിർവഹിക്കുന്നതിൽ പരാജയപ്പെടാനുള്ള അപകടം ലഘൂകരിക്കുന്നു.

നിഗമനം

ലിക്വിഡിറ്റി പ്രൊവിഷനിലെ എക്സ്പോഷർ നിഷ്പ്രഭാവമാക്കാൻ ധനകാര്യ ഉപകരണങ്ങളുടെയും സംരക്ഷണ നടപടികളുടെയും സംയോജനം ആവശ്യമാണ്. പെർപെച്ച്വൽ ഫ്യൂച്ചറുകൾ ഉപയോഗിച്ച്, നിക്ഷേപകർ ആസ്തി വിലകൾ കുറയുമ്പോൾ ലാഭിക്കുന്ന ഷോർട്ട് പൊസിഷനുകൾ എടുക്കാം, അവരുടെ സ്പോട്ട് ഹോൾഡിങ്സിൽ ഉണ്ടായ നഷ്ടങ്ങൾ ഫലപ്രദമായി സന്തുലനപ്പെടുത്തുന്നു. ഇത് വിപണി വോളറ്റിലിറ്റിക്കിടെ ഡോളർ മൂല്യം സംരക്ഷിക്കപ്പെടുന്ന ഡെൽറ്റ-ന്യൂട്രൽ സ്റ്റേറ്റ് സൃഷ്ടിക്കുന്നു. ലെവറേജ് ഇത് ഫലപ്രദമായി ചെയ്യാൻ അനുവദിക്കുന്നു, പക്ഷേ മാർജിനും ഫണ്ടിങ് റേറ്റുകളും ശ്രദ്ധയോടെ മാനേജ് ചെയ്യണം.

എന്നിരുന്നാലും, ധനകാര്യ ഹെഡ്ജിങ് വിപണി അപകടം മാത്രം കൈകാര്യം ചെയ്യുന്നു. യഥാർത്ഥത്തിൽ റെസിലിയന്റ് തന്ത്രം നിർമിക്കാൻ, ഉപയോക്താക്കൾ സ്മാർട്ട് കോൺട്രാക്ട് അപകടവും കൈകാര്യം ചെയ്യണം. വികേന്ദ്രീകൃത ഇൻഷുറൻസ് പ്രോട്ടോക്കോളുകൾ ആവശ്യമായ സുരക്ഷാ പാളി നൽകുന്നു, ഉപയോക്താക്കൾ അവർ ഉപയോഗിക്കുന്ന പ്ലാറ്റ്ഫോമുകൾക്കായി കവർ വാങ്ങാൻ അനുവദിക്കുന്നു. ഷോർട്ട് ഹെഡ്ജുകളും പ്രോട്ടോക്കോൾ കവറും സംയോജിപ്പിച്ച്, നിക്ഷേപകർ അവരുടെ കapitalിന്റെ രണ്ട് ഏറ്റവും വലിയ ഭീഷണികൾ കുറയ്ക്കുമ്പോൾ DeFi വരുമാന അവസരങ്ങളിൽ പങ്കെടുക്കാം: വില ക്രാഷുകളും കോഡ് എക്സ്പ്ലോയിറ്റുകളും.

ഡെറിവേറ്റീവുകൾ വിപണി ഡ്രോപ്പുകൾ ഓഫ്സെറ്റ് ചെയ്യുന്നു, ഇൻഷുറൻസ് പ്ലാറ്റ്ഫോം ഹാക്കുകൾക്കെതിരെ സംരക്ഷിക്കുന്നു, ക്രിപ്റ്റോ കapitalിന് പൂർണ്ണ സേഫ്റ്റി നെറ്റ് സൃഷ്ടിക്കുന്നു.