ക്രിപ്റ്റോകറൻസി ലോകം പരമ്പരാഗത സ്ഥാപനങ്ങളിൽ നിന്ന് സ്വതന്ത്രമായ ഒരു സമാന്തര സാമ്പത്തിക സംവിധാനം സൃഷ്ടിക്കാനുള്ള ആഗ്രഹത്തിൽ നിന്ന് ജന്മമെടുത്തു. എന്നിരുന്നാലും, ഡിജിറ്റൽ ആസറ്റ് സ്പേസ് പക്വത പ്രാപിച്ചതോടെ, വലിയ തോതിലുള്ള കാപിറ്റൽ മാനേജർമാർ—സ്ഥാപന നിധികളിൽ നിന്ന് സങ്കീർണ്ണമായ കോർപ്പറേറ്റ് ട്രഷറികൾ വരെ—ഒരു പ്രധാന വെല്ലുവിളിയുമായി പോരാടുകയാണ്: പരമ്പരാഗത സമ്പദ്വ്യവസ്ഥയിൽ കാണപ്പെടുന്ന പ്രവചനീയമായ, സ്ഥിരതയുള്ള വരുമാന സ്രോതസ്സുകളുമായി അസ്ഥിര ഡിജിറ്റൽ ആസറ്റുകളെ ബന്ധിപ്പിക്കൽ.

ഈ വെല്ലുവിളി ആധുനിക സാമ്പത്തികത്തിലെ ഏറ്റവും ഗുരുതരമായ ട്രെൻഡുകളിലൊന്നായി ഉയർന്നുവന്നു: റിയൽ വേൾഡ് ആസറ്റുകളുടെ (RWAs) ടോക്കണൈസേഷൻ. ബ്ലോക്ക്ചെയിൻ നെറ്റ്വർക്കിന് പുറത്ത് നിലനിൽക്കുന്ന ടാങ്കിബിൾ അല്ലെങ്കിൽ വെരിഫൈയബിൾ ആസറ്റുകളെ RWAs സൂചിപ്പിക്കുന്നു—റിയൽ എസ്റ്റേറ്റ് മുതൽ പ്രൈവറ്റ് ക്രെഡിറ്റ്, ഗോൾഡ്, ബൗദ്ധിക സ്വത്തവകാശം വരെ. ഈ ആസറ്റുകളുടെ ഉടമസ്ഥാവകാശ അവകാശങ്ങളെ സുരക്ഷിതമായ, ട്രേഡബിൾ ടോക്കണുകളാക്കി മാറ്റി, സ്ഥാപനങ്ങൾ പരമ്പരാഗത സാമ്പത്തികത്തിന്റെ (TradFi) സ്ഥിരതയും ഡിസെൻട്രലൈസ്ഡ് ഫിനാൻസിന്റെ (DeFi) കാര്യക്ഷമതയും തമ്മിൽ ശക്തമായ ഒരു പാലം സൃഷ്ടിക്കുന്നു.

ഫണ്ട് മാനേജർമാർക്ക്, വലിയ പ്രൈവറ്റ് നിക്ഷേപകർക്ക്, സാമ്പത്തിക സ്ഥാപനങ്ങൾക്ക്, RWAs ഒരു രസകരമായ സാങ്കേതിക വികസനം മാത്രമല്ല; അവ സങ്കീർണ്ണമായ കാപിറ്റൽ മാനേജ്മെന്റിനുള്ള അനിവാര്യമായ ഉപകരണമായി മാറുന്നു. അവ പോർട്ട്ഫോളിയോ അസ്ഥിരത സ്ഥിരീകരിക്കാനുള്ള ഒരു മെക്കാനിസം വാഗ്ദാനം ചെയ്യുന്നു, മറ്റുള്ളവയിൽ നിന്ന് ലിക്വിഡിറ്റി അൺലോക്ക് ചെയ്യുന്നു, ഡിജിറ്റൽ തന്ത്രങ്ങളിലേക്ക് നേരിട്ട് അനുസരിച്ചുള്ള, വരുമാനം ജനറേറ്റ് ചെയ്യുന്ന ഇൻസ്ട്രുമെന്റുകൾ ഇന്റഗ്രേറ്റ് ചെയ്യുന്നു. ഈ ആഴത്തിലുള്ള ഡൈവ് സ്ഥാപന ക്രിപ്റ്റോ പോർട്ട്ഫോളിയോകളെ RWAs എങ്ങനെ പരിവർത്തനം ചെയ്യുന്നു, അവയെ ഫലപ്രദമായി ഉപയോഗിക്കാൻ ആവശ്യമായ നിയമപരമായ, സാങ്കേതിക, തന്ത്രപരമായ ഫ്രെയിംവർക്ക് എന്നിവ പരിശോധിക്കുന്നു.

റിയൽ വേൾഡ് ആസറ്റുകൾ (RWAs) ഉം ടോക്കണൈസേഷൻ ഉം മനസ്സിലാക്കുക

സങ്കീർണ്ണമായ പോർട്ട്ഫോളിയോ തന്ത്രങ്ങളിലേക്ക് മുങ്ങുന്നതിന് മുമ്പ്, RWAs എന്താണെന്നും ടോക്കണൈസേഷൻ പ്രക്രിയ എങ്ങനെ പ്രവർത്തിക്കുന്നുവെന്നും അടിസ്ഥാന ആശയങ്ങൾ മനസ്സിലാക്കേണ്ടത് അത്യാവശ്യമാണ്. ഏറ്റവും ലളിതമായി പറഞ്ഞാൽ, ഒരു RWA ബ്ലോക്ക്ചെയിൻ നെറ്റ്വർക്കിന് സ്വതന്ത്രമായി മൂല്യവും നിലനിൽപ്പും ഉള്ള ഏതൊരു ആസറ്റുമാണ്.

പരമ്പരാഗത സാമ്പത്തികം (TradFi) ഉം ഡിസെൻട്രലൈസ്ഡ് ഫിനാൻസ് (DeFi) ഉം തമ്മിലുള്ള പാലം

ചരിത്രപരമായി, പരമ്പരാഗത ആസറ്റുകൾ—ഒരു കൊമേഴ്സ്യൽ പ്രോപ്പർട്ടി, കോർപ്പറേറ്റ് ബോണ്ട്, അല്ലെങ്കിൽ ലോൺ പോർട്ട്ഫോളിയോ എന്നിവ—അന്തർലീനമായ അകാര്യക്ഷമതകളാൽ കഷ്ടപ്പെട്ടു: അവ ഇല്ലിക്വിഡ് (വേഗത്തിൽ വാങ്ങുകയോ വിൽക്കുകയോ ബുദ്ധിമുട്ടാണ്), ഫ്രാഗ്മെന്റഡ് (ഫ്രാക്ഷണൽ ഉടമസ്ഥാവകാശം ബുദ്ധിമുട്ടാണ്), സെറ്റിൽ ചെയ്യാൻ മന്ദഗതിയിലാണ് (ഉടമസ്ഥാവകാശ ട്രാൻസ്ഫർ ദിവസങ്ങളോ ആഴ്ചകളോ എടുക്കുന്നു).

ഈ ആസറ്റുകളെ ടോക്കണൈസ് ചെയ്യുന്നതിന്റെ മൂല്യ പ്രസ്താവന ലളിതമാണ്: സ്ലോ, ഒപാക്ക്, സെൻട്രലൈസ്ഡ് നിയമ വ്യവസ്ഥകളിൽ ഇപ്പോൾ നിലനിൽക്കുന്ന ആസറ്റുകളിലേക്ക് ബ്ലോക്ക്ചെയിൻ സാങ്കേതികവിദ്യയുടെ സുതാര്യത, കാര്യക്ഷമത, പ്രോഗ്രാമബിലിറ്റി എത്തിക്കുക.

ഒരു സ്ഥാപനം കാപിറ്റൽ മാനേജ് ചെയ്യാൻ തീരുമാനിക്കുമ്പോൾ, അവ സാധാരണയായി ഡിഫറന്റ് ആസറ്റ് ക്ലാസുകളിലേക്ക് ഫണ്ടുകൾ അലോക്കേറ്റ് ചെയ്യുന്നു—സ്റ്റോക്കുകൾ, ബോണ്ടുകൾ, റിയൽ എസ്റ്റേറ്റ്, അൽട്ടർനേറ്റീവുകൾ. ബിറ്റ്കോയിൻ അല്ലെങ്കിൽ ഈഥർ പോലുള്ള ക്രിപ്റ്റോ ആസറ്റുകൾ പലപ്പോഴും "അൽട്ടർനേറ്റീവ്" ബക്കറ്റിലേക്ക് വീഴുന്നു, ഉയർന്ന അസ്ഥിരത അവതരിപ്പിക്കുന്നു. RWAs മാനേജർമാർക്ക് ലോ-വോളറ്റിലിറ്റി, ഇൻകം-ജനറേറ്റിംഗ് പരമ്പരാഗത ആസറ്റുകൾ ഡിജിറ്റൽ പോർട്ട്ഫോളിയോയിലേക്ക് അവതരിപ്പിക്കാൻ അനുവദിക്കുന്നു, അതിനാൽ മൊത്തത്തിലുള്ള റിസ്ക് സ്ഥിരീകരിക്കുന്നു, 24/7 ബ്ലോക്ക്ചെയിൻ ലിക്വിഡിറ്റിയുടെയും ഇൻസ്റ്റന്റ് സെറ്റിൽമെന്റിന്റെയും ഗുണങ്ങൾ നിലനിർത്തുന്നു. അവ ഡിജിറ്റൽ ആസറ്റുകളുടെ യൂട്ടിലിറ്റി വാഗ്ദാനം ചെയ്യുന്നു, പ്യുവർ ക്രിപ്റ്റോ മാർക്കറ്റ് സ്പെക്യുലേഷനിലെ ആശ്രിതത്വമില്ലാതെ, ക്രൂഷ്യൽ മിഡിൽ ഗ്രൗണ്ട് ആയി പ്രവർത്തിക്കുന്നു.

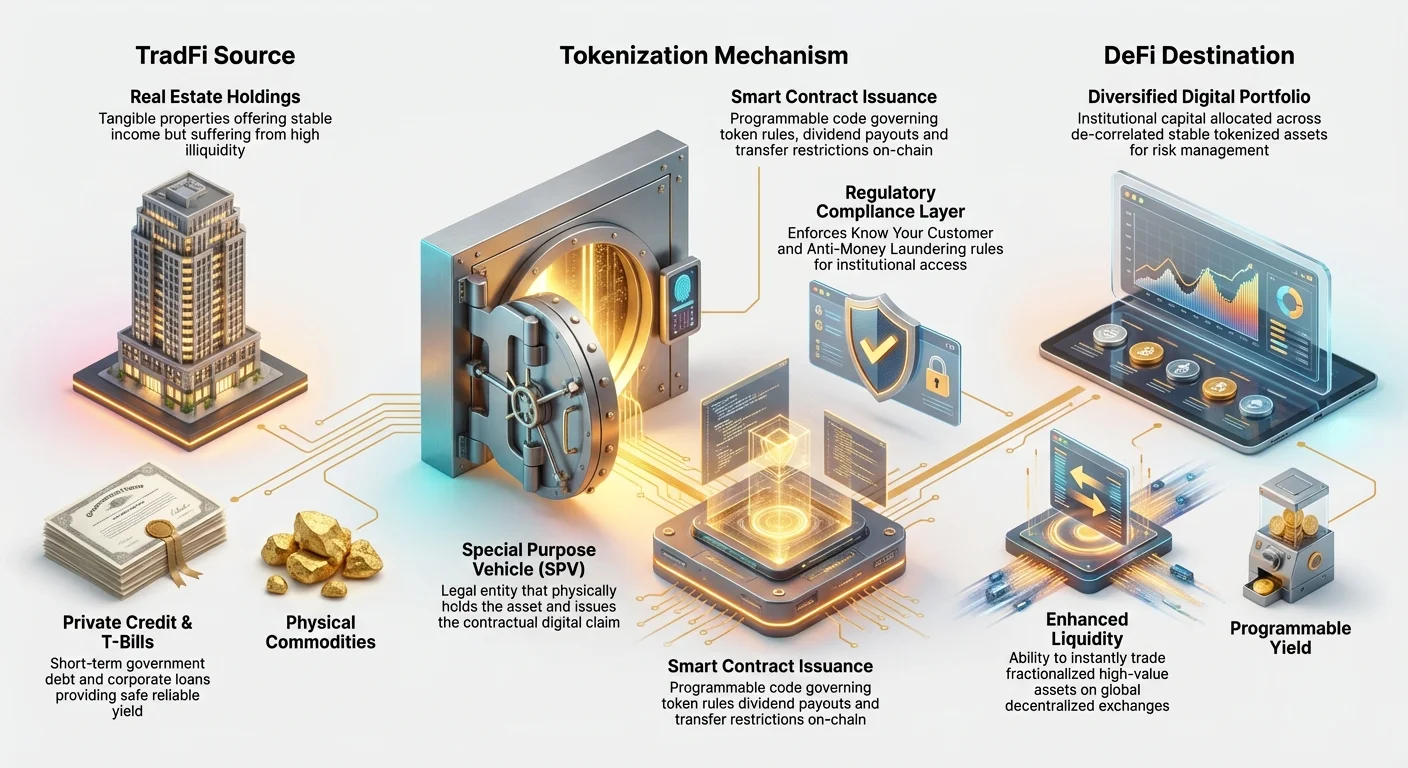

ടോക്കണൈസേഷൻ എങ്ങനെ പ്രവർത്തിക്കുന്നു: ഡിജിറ്റൽ ടൈറ്റിൽ ഡീഡ്

ടോക്കണൈസേഷൻ ഒരു ബ്ലോക്ക്ചെയിനിൽ ഒരു ഡിജിറ്റൽ പ്രതിനിധാനം—ഒരു ടോക്കൺ—സൃഷ്ടിക്കുന്ന പ്രക്രിയയാണ്, അത് ഒരു പ്രത്യേക റിയൽ-വേൾഡ് ആസറ്റിന് മേൽ വെരിഫൈയബിൾ നിയമപരമായ ഉടമസ്ഥാവകാശമോ സാമ്പത്തിക അവകാശങ്ങളോ സൂചിപ്പിക്കുന്നു. ഈ ടോക്കൺ ഒരു ഡിജിറ്റൽ ടൈറ്റിൽ ഡീഡ് അല്ലെങ്കിൽ ഫ്രാക്ഷണൽ ഷെയർ പോലെ പ്രവർത്തിക്കുന്നു.

പ്രക്രിയയിൽ നിരവധി ക്രിട്ടിക്കൽ സ്റ്റെപ്പുകൾ ഉൾപ്പെടുന്നു:

- നിയമപരമായ ഘടന: റിയൽ-വേൾഡ് ആസറ്റ് (ഉദാ: ഒരു കൊമേഴ്സ്യൽ മോർട്ട്ഗേജ്) ആദ്യം ഒരു പരമ്പരാഗത നിയമപരമായ എന്റിറ്റിയിലേക്ക് വെക്കപ്പെടുന്നു, പലപ്പോഴും അനുകൂലമായ ജൂറിസ്ഡിക്ഷനിലുള്ള സ്പെഷ്യൽ പർപ്പസ് വെഹിക്കിൾ (SPV). ഈ SPV ഫിസിക്കൽ ആസറ്റിന്റെ നിയമപരമായ ഉടമയാണ്.

- ഡ്യൂ ഡിലിജൻസ്: ആസറ്റിന്റെ മൂല്യവും ക്ലീൻ ടൈറ്റിലും വെരിഫൈ ചെയ്യാൻ കോംപ്രഹെൻസീവ് ഓഡിറ്റുകൾ, ആപ്പ്രൈസലുകൾ, നിയമപരമായ വെറ്റിംഗ് നടത്തപ്പെടുന്നു.

- ടോക്കൺ ഇഷ്യൂവൻസ് (മിന്റിംഗ്): SPV പിന്നീട് ഒരു തിരഞ്ഞെടുത്ത ബ്ലോക്ക്ചെയിനിൽ (ഈഥേറിയം അല്ലെങ്കിൽ Solana പോലെ) ഡിജിറ്റൽ ടോക്കണുകൾ ഇഷ്യൂ ചെയ്യാൻ സ്പെഷ്യലൈസ്ഡ് ടോക്കണൈസേഷൻ പ്ലാറ്റ്ഫോമുമായി കരാർ ചെയ്യുന്നു. ഇഷ്യൂ ചെയ്യപ്പെടുന്ന ടോക്കണുകളുടെ മൊത്തം സംഖ്യ അണ്ടർലൈയിംഗ് ആസറ്റിന്റെ മൊത്തം മൂല്യത്തിലോ ഫ്രാക്ഷണൽ യൂണിറ്റുകളിലോ തുല്യമാണ്.

- ലിങ്കിംഗ്: ക്രൂഷ്യലായി, ടോക്കൺ ഗവേൺ ചെയ്യുന്ന സ്മാർട്ട് കോൺട്രാക്ട് SPV നിലനിർത്തുന്ന ഫിസിക്കൽ ആസറ്റിലേക്ക് ടോക്കണിനെ തിരികെ ബന്ധിപ്പിക്കുന്ന നിയമപരമായ ഡോക്യുമെന്റേഷനെ റഫർ ചെയ്യാൻ പ്രോഗ്രാം ചെയ്യപ്പെടുന്നു.

- ഡിസ്ട്രിബ്യൂഷൻ: ഈ ടോക്കണുകൾ ഇപ്പോൾ ഗ്ലോബലി, ഇൻസ്റ്റന്റായി, പെർമിഷൻലെസ്സായി (റെഗുലേറ്ററി ആവശ്യങ്ങൾ അനുസരിച്ച്) വിൽക്കാം, ട്രേഡ് ചെയ്യാം, അല്ലെങ്കിൽ കൊളാറ്ററലായി ഉപയോഗിക്കാം.

ടോക്കൺ തന്നെ ആസറ്റല്ല; അത് ആസറ്റിന്റെ നിയമപരമായ ഉടമയിലെ (SPV) അനുസരിച്ചുള്ള, ഫ്രാക്ഷണൽ ക്ലെയിം ആണ്, സെക്കൻഡറി ട്രേഡിംഗും മാനേജ്മെന്റും ലളിതമാക്കുന്നു.

സ്ഥാപന അനിവാര്യത: കാപിറ്റൽ മാനേജ്മെന്റിന് RWAs എന്തുകൊണ്ട് അത്യാവശ്യമാണ്

ഡിജിറ്റൽ ആസറ്റുകളിൽ നൂറ്റിനൂറ്റിൻപത് മില്യൺ അല്ലെങ്കിൽ ബില്യൺസ് കൈകാര്യം ചെയ്യുന്ന സ്ഥാപനങ്ങൾക്ക്, കാപിറ്റൽ മാനേജ്മെന്റ് റിസ്ക് കൺട്രോൾ, അനുസരണം, സുസ്ഥിര വരുമാനം പ്രധാന്യം നൽകുന്ന ശക്തമായ തന്ത്രങ്ങൾ ആവശ്യപ്പെടുന്നു. RWAs ഈ ആവശ്യങ്ങൾ നേരിട്ട് അഭിസംബോധന ചെയ്യുന്നു, പ്യുവർ നേറ്റീവ് ക്രിപ്റ്റോ ആസറ്റുകൾക്ക് കഴിയാത്ത പരിഹാരങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു.

ഡൈവേഴ്സിഫിക്കേഷനും ഡി-കോറലേഷനും

സ്ഥാപന പോർട്ട്ഫോളിയോ മാനേജർമാരുടെ അടിസ്ഥാന ലക്ഷ്യം ഡൈവേഴ്സിഫിക്കേഷനാണ്—ഒരു സിംഗിൾ മാർക്കറ്റ് ഡൗൺടേൺ മുഴുവൻ പോർട്ട്ഫോളിയോയും തുടയ്ക്കാതിരിക്കാൻ റിസ്ക് വ്യാപിപ്പിക്കൽ. പരമ്പരാഗത സാമ്പത്തികത്തിൽ, മാനേജർമാർ "ഡി-കോറലേറ്റഡ്" ആസറ്റുകളിൽ ആശ്രയിക്കുന്നു, അതായത് അവയുടെ വിലകൾ പരസ്പരം സ്വതന്ത്രമായി നീങ്ങുന്നു.

പ്യുവർ ക്രിപ്റ്റോകറൻസി വിലകൾ എന്നാൽ പലപ്പോഴും പരസ്പരം ഉയർന്ന കോറലേഷനുള്ളതാണ്, ബിറ്റ്കോയിനിലെ ഗണ്യമായ ഡിപ്പ് മുഴുവൻ മാർക്കറ്റും താഴ്ത്തുന്നു. ടോക്കണൈസ്ഡ് RWAs—സ്ഥിര റിയൽ എസ്റ്റേറ്റ് മാർക്കറ്റുകളിലെ ഫ്രാക്ഷണൽ ഉടമസ്ഥാവകാശം അല്ലെങ്കിൽ സുരക്ഷിത ഗവൺമെന്റ് ബോണ്ടുകൾ പോലുള്ളവ—അവതരിപ്പിക്കുന്നതിലൂടെ, മാനേജർമാർ പ്യുവർ ക്രിപ്റ്റോ സെന്റിമെന്റിന് പകരം വ്യത്യസ്ത മാക്രോ-എക്കണോമിക് ഫാക്ടറുകളിലേക്ക് (ഇന്ററെസ്റ്റ് റേറ്റുകൾ, ഭൂമിശാസ്ത്രപരമായ ഡിമാൻഡ്, ലോക്കൽ ക്രെഡിറ്റ് മാർക്കറ്റുകൾ) വില നീക്കങ്ങൾ ബന്ധിപ്പിക്കുന്ന ആസറ്റുകൾ അവതരിപ്പിക്കുന്നു.

ഉദാഹരണം: ഡിജിറ്റൽ ആസറ്റ് മാർക്കറ്റിലെ റാപ്പിഡ് ഡിക്ലൈനിനിടെ, ടോക്കണൈസ്ഡ് US ട്രഷറി ബില്ലുകളുടെ മൂല്യം സ്ഥിരമായി നിൽക്കുന്നു കാരണം അവയുടെ മൂല്യം യു.എസ്. ഗവൺമെന്റിന്റെ ക്രെഡിറ്റ്വർത്തിനെസ് നിയന്ത്രിക്കുന്നു, ഡിജിറ്റൽ പോർട്ട്ഫോളിയോയ്ക്കുള്ളിൽ വിശ്വസനീയമായ ഹെഡ്ജ് അല്ലെങ്കിൽ സേഫ് ഹാർബർ വാഗ്ദാനം ചെയ്യുന്നു. വലിയ ആസറ്റ് ഹോൾഡർമാരുടെ ദീർഘകാല സാമ്പത്തിക സ്ഥിരത നിലനിർത്തുന്നതിന് ഈ ഡി-കോറലേഷൻ പരമാവധി പ്രധാനമാണ്.

ഇല്ലിക്വിഡ് ആസറ്റുകൾക്കുള്ള എൻഹാൻസ്ഡ് ലിക്വിഡിറ്റി

നിരവധി ഹൈ-വാല്യു പരമ്പരാഗത ആസറ്റുകൾ—കൊമേഴ്സ്യൽ റിയൽ എസ്റ്റേറ്റ്, ഫൈൻ ആർട്ട്, പ്രൈവറ്റ് ഇക്വിറ്റി ഷെയറുകൾ—അന്തർലീനമായി ഇല്ലിക്വിഡാണ്. ഒരു സ്ഥാപനം പ്രൈവറ്റ് ക്രെഡിറ്റ് ഫണ്ടിൽ $50 മില്യൺ നിക്ഷേപം നിലനിർത്തിയാൽ, അവർക്ക് സാധാരണയായി വർഷങ്ങളോളം ലോക്കപ്പ് പിരീഡുകളും ഫ്രാക്ഷണൽ പീസുകൾ വേഗത്തിൽ വിൽക്കാൻ ബുദ്ധിമുട്ടും നേരിടേണ്ടി വരും.

ടോക്കണൈസേഷൻ ഈ ഇല്ലിക്വിഡിറ്റി പ്രശ്നം ഇൻസ്റ്റന്റായി പരിഹരിക്കുന്നു. ആസറ്റിനെ ആയിരക്കണക്കിന് ടോക്കണുകളാക്കി ഫ്രാക്ഷണലൈസ് ചെയ്ത്, അത് വിശാലമായ ഗ്ലോബൽ ബൈയർമാരുടെ ശ്രേണിക്ക് ആക്സസിബിൾ ആകുന്നു. ടോക്കണൈസ്ഡ് റിയൽ എസ്റ്റേറ്റിൽ $50 മില്യൺ നിലനിർത്തുന്ന ഒരു സ്ഥാപനം ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചിൽ (DEX) മിനിറ്റുകൾക്കുള്ളിൽ $100,000 വർത്തിയുള്ള ടോക്കണുകൾ വിൽക്കാം, പൂർണ്ണ പ്രോപ്പർട്ടി വിൽപ്പന ഒരുക്കാൻ മാസങ്ങള് ചെലവഴിക്കുന്നതിന് പകരം. ഈ എൻഹാൻസ്ഡ് ലിക്വിഡിറ്റി സ്ഥാപന ക്രിപ്റ്റോ മാനേജർമാർക്ക് കാപിറ്റൽ കാര്യക്ഷമത ഒപ്റ്റിമൈസ് ചെയ്യാൻ അനുവദിക്കുന്നു, "ടൈം-ടു-കാഷ്" കുറയ്ക്കുന്നു, ആസറ്റ് അലോക്കേഷനുകൾ കൂടുതൽ ഫ്ലെക്സിബിൾ ആക്കുന്നു.

റെഗുലേറ്ററി ക്ലാരിറ്റിയും അനുസരണവും

ക്രിപ്റ്റോ സ്പേസിലേക്ക് പ്രവേശിക്കുന്ന സ്ഥാപിത സാമ്പത്തിക സ്ഥാപനങ്ങൾക്കുള്ള ഏറ്റവും വലിയ തടസ്സം നേറ്റീവ് ക്രിപ്റ്റോ ആസറ്റുകളെക്കുറിച്ചുള്ള അബാമ്പിഗ്യൂസ് ഗ്ലോബൽ റെഗുലേഷനുകൾ നാവിഗേറ്റ് ചെയ്യലാണ്. പല പരമ്പരാഗത നിക്ഷേപകരും കർശനമായ ആന്തരിക മാൻഡേറ്റുകളാൽ ബന്ധിതരായി, രജിസ്റ്റേർഡ് സെക്യൂരിറ്റികളായോ അംഗീകൃത ആസറ്റ് സ്റ്റാൻഡേർഡുകൾ പിന്തുടരുന്നവയായോ യോഗ്യരായ ആസറ്റുകൾ മാത്രം നിലനിർത്താം.

ടോക്കണൈസ്ഡ് RWAs പലപ്പോഴും അണ്ടർലൈയിംഗ് ആസറ്റ് ഇതിനകം റെഗുലേറ്റഡ് ആയതിനാൽ നിലവിലുള്ള സെക്യൂരിറ്റികൾ അല്ലെങ്കിൽ പ്രോപ്പർട്ടി നിയമങ്ങൾക്ക് കീഴ് വരുന്നു. ടോക്കൺ ലീഗലി അനുസരിച്ചുള്ള ഇൻവെസ്റ്റ്മെന്റ് സ്ട്രക്ച്ചറിന് (SPV) ചുറ്റുമുള്ള ഒരു ഡിജിറ്റൽ വെരാപ്പർ മാത്രമാണ്.

സ്ഥാപിത ടോക്കണൈസേഷൻ പ്ലാറ്റ്ഫോമുകളുമായി പ്രവർത്തിക്കുന്നതിലൂടെ, സ്ഥാപന നിക്ഷേപകർ ഉറപ്പാക്കാം:

- കസ്റ്റമർ അറിയുക (KYC) ഉം പണം ശുദ്ധീകരണ വിരുദ്ധം (AML) ഉം: ടോക്കണുകൾക്കുള്ള ആക്സസ് വെരിഫൈഡ് വാൾട്ടുകളിലേക്കോ അക്ക്രഡിറ്റഡ് ഇൻവെസ്റ്റർമാരിലേക്കോ പരിമിതപ്പെടുത്താം, സ്ഥാപന അഡോപ്ഷന് ക്രൂഷ്യൽ ആയ കർശനമായ റെഗുലേറ്ററി ആവശ്യങ്ങൾ നിറവേറ്റുന്നു.

- ടാക്സ് റിപ്പോർട്ടിംഗ് സിമ്പ്ലിസിറ്റി: അണ്ടർലൈയിംഗ് വരുമാനം (ഉദാ: റെന്റൽ ഇൻകം അല്ലെങ്കിൽ ബോണ്ട് കൂപ്പണുകൾ) ലീഗലി അംഗീകൃത സോഴ്സിൽ നിന്ന് ജനറേറ്റ് ചെയ്യപ്പെടുന്നതിനാൽ, കാപിറ്റൽ ഗെയിൻസ്, ഇൻകം ടാക്സ്, വിത്ത്ഹോൾഡിംഗ് കാൽക്കുലേറ്റ് ചെയ്യൽ പലപ്പോഴും സിമ്പിൾ ആണ്, RWA ഡാറ്റ ഇന്റഗ്രേറ്റ് ചെയ്യുന്ന നിലവിലുള്ള ക്രിപ്റ്റോ ടാക്സ് സോഫ്റ്റ്വെയർ ഉപയോഗിക്കുന്നു.

ഈ റെഗുലേറ്ററി സർട്ടെയിന്റി അനുസരണ റിസ്ക് ഗണ്യമായി കുറയ്ക്കുന്നു, ബ്ലോക്ക്ചെയിൻ സാങ്കേതികവിദ്യ ലെവറേജ് ചെയ്യാൻ ആഗ്രഹിക്കുന്ന സ്ഥാപനങ്ങൾക്ക് RWAs ആകർഷകമായ, ലോ-ഫ്രിക്ഷൻ എൻട്രി പോയിന്റാക്കി മാറ്റുന്നു.

ടോക്കണൈസ്ഡ് ആസറ്റുകളുടെ നിയമപരമായ ഉം ഘടനാപരമായ ഫൗണ്ടേഷനുകളും

സ്ഥാപന RWA അഡോപ്ഷന്റെ യഥാർത്ഥ സോഫിസ്റ്റിക്കേഷൻ ടോക്കന്റെ സാങ്കേതികവിദ്യയല്ല, അത് അണ്ടർപിൻ ചെയ്യുന്ന കർശനമായ നിയമ ഘടനകളാണ്. കാപിറ്റൽ മാനേജ്മെന്റിന്, ട്രസ്റ്റ് ഡിജിറ്റൽ ടോക്കൺ ഫിസിക്കൽ ആസറ്റിനെ യഥാർത്ഥത്തിൽ പ്രതിനിധീകരിക്കുന്നുവെന്ന നിയമപരമായ ഗ്യാരന്റിയിലാണ് ആശ്രയിക്കുന്നത്.

RWA ടോക്കണൈസേഷൻ പ്ലാറ്റ്ഫോമുകൾ (മിന്റിംഗ് പ്രക്രിയ)

RWA ടോക്കണൈസേഷൻ പ്ലാറ്റ്ഫോമുകൾ നിയമ കരാറുകൾ, കസ്റ്റോഡിയൽ സർവീസുകൾ, സ്മാർട്ട് കോൺട്രാക്ട് ഇഷ്യൂവൻസ് എന്നിവയ്ക്കിടയിലുള്ള സങ്കീർണ്ണ ഇന്റർപ്ലേ ഹാൻഡിൽ ചെയ്യുന്ന സ്പെഷ്യലൈസ്ഡ് സർവീസ് പ്രൊവൈഡർമാരാണ്. അവ സ്ഥാപന-ഗ്രേഡ് അനുസരണം ഉറപ്പാക്കുന്ന ഗേറ്റ്കീപ്പർമാരാണ്.

ഈ പ്ലാറ്റ്ഫോമുകൾ ആസറ്റിന്റെ പൂർണ്ണ ലൈഫ്സൈക്കിൾ മാനേജ് ചെയ്യുന്നു:

- കസ്റ്റഡി ഉം വെരിഫിക്കേഷനും: അവ ആസറ്റിന്റെ നിയമപരമായ ടൈറ്റിൽ വെരിഫൈ ചെയ്യുന്നു, പലപ്പോഹും തേർഡ്-പാർട്ടി ഫിഡ്യൂഷ്യറിമാരുമായി (ട്രസ്റ്റികൾ അല്ലെങ്കിൽ കസ്റ്റോഡിയൻസ്) പ്രവർത്തിക്കുന്നു, ടോക്കൺ ഹോൾഡർമാരുടെ വാദിയിൽ ഫിസിക്കലി ആസറ്റോ ലീഗൽ ഡീഡുകളോ നിലനിർത്തുന്നു.

- സ്മാർട്ട് കോൺട്രാക്ട് ഡിസൈൻ: അവ ടോക്കൺ ഗവേൺ ചെയ്യുന്ന സ്മാർട്ട് കോൺട്രാക്ടുകൾ കോഡ് ചെയ്യുന്നു. ഈ കോൺട്രാക്ടുകൾ ഡിവിഡന്റ് പേഔട്ട് ഷെഡ്യൂളുകൾ (RWA ജനറേറ്റ് ചെയ്യുന്ന വരുമാനം ഉപയോഗിച്ച്), ലോക്കപ്പ് പിരീഡുകൾ, ട്രാൻസ്ഫർ പരിമിതികൾ (ഉദാ: നോൺ-KYC-വെരിഫൈഡ് വാൾട്ടിലേക്ക് ട്രാൻസ്ഫർ തടയൽ) എന്നിവ നിശ്ചയിക്കുന്നു.

- ഓങ്ഗോയിംഗ് മാനേജ്മെന്റ്: അവ ഓപ്പറേഷണൽ ലൈഫ്സൈക്കിൾ മാനേജ് ചെയ്യുന്നു, റിയൽ-വേൾഡ് ഇൻകം (റെന്റ് അല്ലെങ്കിൽ ഇന്ററെസ്റ്റ് പേയ്മെന്റുകൾ പോലെ) കളക്ട് ചെയ്യുന്നു, ആ ഫണ്ടുകൾ സ്മാർട്ട് കോൺട്രാക്ട് വഴി ടോക്കൺ ഹോൾഡർമാർക്ക് ഓട്ടോമാറ്റിക്കായി ഡിസ്ട്രിബ്യൂട്ട് ചെയ്യുന്നു.

ഒരു സ്ഥാപന നിക്ഷേപകന്, റോബസ്റ്റ്, ലീഗലി സൗണ്ട് പ്ലാറ്റ്ഫോം തിരഞ്ഞെടുക്കൽ പരമാവധി പ്രധാനമാണ്, കാരണം പ്ലാറ്റ്ഫോമിന്റെ ഗവേണൻസ് മുഴുവൻ ഇൻവെസ്റ്റ്മെന്റിന്റെ സുരക്ഷയും അനുസരണവും നിർണ്ണയിക്കുന്നു.

നിയമപരമായ ഉടമസ്ഥാവകാശവും ജൂറിസ്ഡിക്ഷനും അഭിസംബോധന ചെയ്യുക

ടോക്കണൈസേഷന്റെ സെൻട്രൽ ലീഗൽ ചലഞ്ച് ഡിജിറ്റൽ ലോകവും ഫിസിക്കൽ ലോകവും തമ്മിലുള്ള ഗ്യാപ്പാണ്. മിക്ക ജൂറിസ്ഡിക്ഷനുകളിലും, ഫിസിക്കൽ പ്രോപ്പർട്ടി ഉടമസ്ഥാവകാശം ഇപ്പോഴും ബ്ലോക്ക്ചെയിൻ എൻട്രിയല്ല, പരമ്പരാഗത പേപ്പർ ഡീഡുകളും സെൻട്രലൈസ്ഡ് ഗവൺമെന്റ് റജിസ്ട്രികളും നിർവചിക്കുന്നു.

ഇത് പരിഹരിക്കാൻ, സ്ഥാപന-ഗ്രേഡ് RWA ഘടനകൾ സ്പെഷ്യൽ പർപ്പസ് വെഹിക്കിൾ (SPV) ഘടനയിൽ ശക്തമായി ആശ്രയിക്കുന്നു.

- SPV ന്റെ പങ്ക്: SPV ഫിസിക്കൽ ആസറ്റിന്റെ (ഉദാ: ബിൽഡിംഗ്) ഔപചാരിക, നിയമപരമായ ഉടമയാണ്. അത് നിക്ഷേപകർക്ക് കോൺട്രാക്ട്വൽ ക്ലെയിം—ടോക്കൺ—ഇഷ്യൂ ചെയ്യുന്നു.

- ട്രസ്റ്റ് ലോ: SPV പലപ്പോഴും പക്വതയുള്ള ട്രസ്റ്റ്, സെക്യൂരിറ്റികൾ നിയമങ്ങൾ ഉള്ള ജൂറിസ്ഡിക്ഷനുകളിൽ സ്ഥാപിക്കപ്പെടുന്നു (കേമാൻ ഐലാൻഡ്സ്, ഡെലാവെയർ, സ്വിറ്റ്സർലാൻഡ് പോലെ). SPV, ട്രസ്റ്റി (കസ്റ്റോഡിയൻ), ടോക്കൺ ഹോൾഡർമാർ തമ്മിലുള്ള ബന്ധം നിയമ ഡോക്യുമെന്റുകളിൽ വ്യക്തമായി നിർവചിക്കപ്പെട്ടിരിക്കുന്നു, ടോക്കണൈസേഷൻ പ്ലാറ്റ്ഫോം ഫെയിൽ ആകുന്നപക്ഷം പോലും ടോക്കൺ ഹോൾഡർമാർ അണ്ടർലൈയിംഗ് ആസറ്റിലെ നിയമപരമായ ക്ലെയിം നിലനിർത്തുന്നു.

ഈ ലെയറ്ഡ് ലീഗൽ ഫ്രെയിംവർക്ക്—SPV നിലനിർത്തുന്ന ഫിസിക്കൽ ആസറ്റ് ഉടമസ്ഥാവകാശം, ട്രസ്റ്റ് ഗവേൺ ചെയ്യുന്നു, ക്രിപ്റ്റോഗ്രാഫിക് ടോക്കൺ പ്രതിനിധീകരിക്കുന്നു—പരമ്പരാഗത സ്ഥാപന കാപിറ്റലിന് പങ്കെടുക്കാൻ ആവശ്യമായ സേഫ്റ്റി നെറ്റ് വാഗ്ദാനം ചെയ്യുന്നു.

അനുസരണവും KYC/AML ഹാൻഡിൾ ചെയ്യുക

സ്ഥാപന നിക്ഷേപം കസ്റ്റമർ അറിയുക (KYC) ഉം പണം ശുദ്ധീകരണ വിരുദ്ധം (AML) സ്റ്റാൻഡേർഡുകൾക്ക് കർശനമായ അനുസരണം ആവശ്യപ്പെടുന്നു. പല നേറ്റീവ് ക്രിപ്റ്റോ ആസറ്റുകളും പെർമിഷൻലെസ്സും പൂർണ്ണമായി ഡിസെൻട്രലൈസ്ഡുമാണെങ്കിലും, ടോക്കണൈസ്ഡ് RWAs അനുസരണം ഉറപ്പാക്കാൻ പെർമിഷന്ഡ് ലെയറുകൾ ഇൻകോർപ്പറേറ്റ് ചെയ്യുന്നു.

റെഗുലേറ്റഡ് സെക്യൂരിറ്റികൾ പ്രതിനിധീകരിക്കുന്ന ടോക്കണുകൾക്ക് (പ്രൈവറ്റ് ക്രെഡിറ്റ് ഫണ്ടിലെ ഷെയറുകൾ പോലെ):

- വൈറ്റ്ലിസ്റ്റിംഗ് വാൾട്ടുകൾ: RWA സ്മാർട്ട് കോൺട്രാക്ട് ഇഷ്യൂവർ (SPV അല്ലെങ്കിൽ പ്ലാറ്റ്ഫോം) വെരിഫൈ ചെയ്ത് വൈറ്റ്ലിസ്റ്റ് ചെയ്ത ക്രിപ്റ്റോ വാൾട്ടുകൾ തമ്മിൽ മാത്രം ട്രാൻസ്ഫറുകൾ അനുവദിക്കാൻ കോഡ് ചെയ്യപ്പെട്ടിരിക്കാം.

- ജിയോഗ്രാഫിക് പരിമിതികൾ: കോൺട്രാക്ട് ജിയോഗ്രാഫിക് പരിമിതികൾ ഏർപ്പെടുത്താം, അവ ലീഗലി റജിസ്റ്റർ ചെയ്യപ്പെട്ടിപ്പോഴല്ലാതെ ജൂറിസ്ഡിക്ഷനുകളിൽ ടോക്കണുകൾ ട്രേഡ് ചെയ്യുന്നത് തടയുന്നു.

ഈ "കൺട്രോൾഡ് ഡിസെൻട്രലൈസേഷൻ" സ്ഥാപനങ്ങൾക്ക് അത്യാവശ്യമാണ്. അത് ബ്ലോക്ക്ചെയിൻ കാര്യക്ഷമതയുടെ ഗുണം ആസ്വദിക്കാൻ അനുവദിക്കുന്നു, അവരുടെ റെഗുലേറ്റർമാരും നിക്ഷേപകരും ആവശ്യപ്പെടുന്ന ഡ്യൂ ഡിലിജൻസ് ഫ്രെയിംവർക്കുകൾ നിറവേറ്റിക്കൊണ്ട്.

സ്ഥാപന പോർട്ട്ഫോളിയോകളിലെ പ്രധാന RWA യൂസ് കേസുകൾ

RWAs സ്ഥാപന നിക്ഷേപകർക്ക് മുമ്പ് ആക്സസ് ചെയ്യാത്ത വിശാലമായ വരുമാന സ്രോതസ്സുകളുടെ തിരഞ്ഞെടുപ്പ് വാഗ്ദാനം ചെയ്യുന്നു, ലിക്വിഡിറ്റി സംരക്ഷണം മുതൽ ദീർഘകാല ഇൻകം ജനറേഷൻ വരെ വിവിധ കാപിറ്റൽ മാനേജ്മെന്റ് ലക്ഷ്യങ്ങൾക്കുള്ള ടെയ്ലേർഡ് പരിഹാരങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു.

ടോക്കണൈസ്ഡ് റിയൽ എസ്റ്റേറ്റ്: ഫ്രാക്ഷണൽ ഉടമസ്ഥാവകാശം

റിയൽ എസ്റ്റേറ്റ് ഒരു ക്ലാസിക് സ്ഥിര ആസറ്റാണ്, സ്ഥിര വരുമാനവും ഇൻഫ്ലേഷൻ ഹെഡ്ജിംഗും അറിയപ്പെടുന്നു. എന്നാൽ, അതിന്റെ ഉയർന്ന കാപിറ്റൽ ആവശ്യവും എക്സ്ട്രീം ഇല്ലിക്വിഡിറ്റിയും പല നിക്ഷേപകർക്കും ആക്സസ് ചെയ്യാതിരിക്കാൻ, പോർട്ട്ഫോളിയോ ഫ്ലെക്സിബിലിറ്റി തേടുന്ന സ്ഥാപനങ്ങൾക്ക് ബുദ്ധിമുട്ടാക്കുന്നു.

റിയൽ എസ്റ്റേറ്റ് ടോക്കണൈസ് ചെയ്യുന്നത് സ്ഥാപനങ്ങൾക്ക് അനുവദിക്കുന്നു:

- വലിയ ഹോൾഡിങ്ങുകൾ ഫ്രാക്ഷണലൈസ് ചെയ്യുക: ഒരു സ്ഥാപനം $100 മില്യൺ കൊമേഴ്സ്യൽ ബിൽഡിംഗിനെ 100,000 ടോക്കണുകളാക്കി ടോക്കണൈസ് ചെയ്യാം, പോർട്ട്ഫോളിയോ റീബാലൻസ് ചെയ്യാൻ ആവശ്യമനുസരിച്ച് ഭാഗങ്ങൾ വിൽക്കാം, പൂർണ്ണ ഡിവെസ്റ്റിചറിന് പകരം.

- ഗ്ലോബൽ ആക്സസ്: ന്യൂയോർക്കിൽ സ്ഥിതി ചെയ്യുന്ന പ്രോപ്പർട്ടി ഏഷ്യയിലെയോ യൂറോപ്പിലെയോ സ്ഥാപന നിക്ഷേപകർക്ക് ഇൻസ്റ്റന്റായി വാഗ്ദാനം ചെയ്യാം, സാദ്യ ബൈയർ പൂൾ ഡ്രാമാറ്റിക് ആയി വികസിപ്പിക്കുന്നു.

- പ്രോഗ്രാമബിൾ വരുമാനം: SPV ശേഖരിക്കുന്ന റെന്റൽ ഇൻകം സ്റ്റേബിൾകോയിനുകളാക്കി (USDC, USDT) മാറ്റി, സ്മാർട്ട് കോൺട്രാക്ട് വഴി ടോക്കൺ ഹോൾഡർമാരുടെ വാൾട്ടുകളിലേക്ക് മാസം തോറും ഓട്ടോമാറ്റിക്കായി ഡിസ്ട്രിബ്യൂട്ട് ചെയ്യാം, സ്ലോ ബാങ്ക് വയറുകളും അഡ്മിനിസ്ട്രേറ്റീവ് ചെലവുകളും ഒഴിവാക്കി.

കാപിറ്റൽ മാനേജർമാർക്ക്, ഇത് ഒരു റിജിഡ്, ദീർഘകാല ആസറ്റിനെ ഗ്രാനുലാർ, ട്രേഡബിൾ ഇൻകം സ്ട്രീമാക്കി പരിവർത്തനം ചെയ്യുന്നു.

ടോക്കണൈസ്ഡ് പ്രൈവറ്റ് ക്രെഡിറ്റും ട്രഷറി മാനേജ്മെന്റും

സ്ഥാപനങ്ങൾ ഏറ്റവും ആക്ടീവായി അഡോപ്റ്റ് ചെയ്യുന്ന RWA സെക്ടർ ടോക്കണൈസ്ഡ് പ്രൈവറ്റ് ക്രെഡിറ്റാണ്, പ്രത്യേകിച്ച് യു.എസ്. ട്രഷറി ബില്ലുകൾ (T-Bills). T-Bills ഷോർട്ട്-ടേം ഗവൺമെന്റ് ഡെബ്റ്റ് ഇൻസ്ട്രുമെന്റുകളാണ്, ഗ്ലോബലി ഏറ്റവും സുരക്ഷിതമായ ഇൻവെസ്റ്റ്മെന്റുകളിൽ ഒന്നായി കണക്കാക്കപ്പെടുന്നു.

- സ്റ്റേബിൾകോയിൻ റിസർവ്സ്: വലിയ സ്റ്റേബിൾകോയിൻ ഇഷ്യൂവർമാരും കോർപ്പറേറ്റ് ട്രഷറികളും അവരുടെ ഡിജിറ്റൽ ലയബിലിറ്റികൾ ബാക്ക് ചെയ്യാൻ അൾട്രാ-സേഫ്, ലിക്വിഡ് ആസറ്റുകൾ ആവശ്യപ്പെടുന്നു. T-Bills ടോക്കണൈസ് ചെയ്യുന്നത് ഈ എന്റിറ്റികൾക്ക് യു.എസ്. ഗവൺമെന്റ് ഡെബ്റ്റിന്റെ സുരക്ഷ നേരിട്ട് ഓൺ-ചെയിനിൽ നിലനിർത്താൻ അനുവദിക്കുന്നു.

- വരുമാനം ജനറേഷൻ: സ്ഥാപനങ്ങൾ ഡിജിറ്റൽ വാൾട്ടുകളിൽ നേരിട്ട് ഇന്ററെസ്റ്റ് (ബോണ്ടിന്റെ വരുമാനം) സമ്പാദിക്കാം, അവരുടെ ഡിജിറ്റൽ ലിക്വിഡിറ്റിയെ പരമ്പരാഗത സേഫ്-ഹേവൻ വരുമാനവുമായി മർജ് ചെയ്യുന്നു.

- പ്രൈവറ്റ് ക്രെഡിറ്റ് പൂളുകൾ: ഫണ്ടുകൾ ടോക്കണൈസ്ഡ് ട്രേഡ് റിസീവബിൾസ് (കോർപ്പറേഷനുകൾ ഉടമസ്ഥരാവുന്ന ഇൻവോയ്സുകൾ) അല്ലെങ്കിൽ സപ്ലൈ ചെയിൻ ഫിനാൻസ് ഡെബ്റ്റ് പൂൾ ചെയ്യാം. ഇത് സ്ഥാപന കാപിറ്റലിന് സുരക്ഷിതമായ, ഷോർട്ട്-ഡ്യൂറേഷൻ കോർപ്പറേറ്റ് ലെൻഡിംഗിൽ പങ്കെടുക്കാൻ അനുവദിക്കുന്നു, ബ്ലോക്ക്ചെയിൻ സുതാര്യത ഉപയോഗിച്ച് അണ്ടർലൈയിംഗ് കൊളാറ്ററൽ ട്രാക്ക് ചെയ്യുന്നു, ഉയർന്ന വരുമാനം ജനറേറ്റ് ചെയ്യുന്നു.

ഈ യൂസ് കേസ് സ്ഥാപന ആവശ്യത്തിന് വരുമാനം ജനറേഷനും ലിക്വിഡിറ്റി സംരക്ഷണവും നേരിട്ട് അഭിസംബോധന ചെയ്യുന്നു, വലിയ ഓപ്പറേഷണൽ അല്ലെങ്കിൽ റിസർവ് ഡിജിറ്റൽ കാപിറ്റൽ പൂളുകൾ മാനേജ് ചെയ്യുന്നതിന് അനിവാര്യമാക്കുന്നു.

ടോക്കണൈസ്ഡ് കൊമോഡിറ്റികളും IP

പരമ്പരാഗത സാമ്പത്തിക ആസറ്റുകൾക്കപ്പുറം, ടോക്കണൈസേഷൻ കൂടുതൽ സ്പെഷ്യലൈസ്ഡ് ഏരിയകളിലേക്ക് വികസിക്കുന്നു:

- കൊമോഡിറ്റികൾ (ഗോൾഡ്, സിൽവർ): ഓരോ ടോക്കണും സ്റ്റോർഡ് മെറ്റലിന്റെ വെരിഫൈയബിൾ ക്വാണ്ടിറ്റിയാൽ ബാക്കഡ് ആയ ടോക്കണൈസ്ഡ് ഫിസിക്കൽ ഗോൾഡ്, പരമ്പരാഗത ഫിസിക്കൽ ഗോൾഡ് കസ്റ്റഡിയിനെക്കാൾ ഇൻസ്റ്റന്റ് ട്രാൻസ്ഫറബിൾ ആയ ഇൻഫ്ലേഷൻ ഹെഡ്ജ് വാഗ്ദാനം ചെയ്യുന്നു.

- ബൗദ്ധിക സ്വത്തവകാശം (IP) ഉം റോയൽറ്റികളും: എന്റർടെയിൻമെന്റ്, മ്യൂസിക്, പേറ്റന്റുകളിൽ നിക്ഷേപിക്കുന്ന സ്ഥാപനങ്ങൾ ഭാവി റെവന്യൂ സ്ട്രീമുകൾ (റോയൽറ്റികൾ) ടോക്കണൈസ് ചെയ്യാം. ഒരു കാപിറ്റൽ മാനേജർ ഒരു ഹിറ്റ് സോങ്ങിന്റെ ഭാവി സ്ട്രീമിംഗ് റെവന്യൂയുടെ ശതമാനത്തിന് അവകാശം നൽകുന്ന ടോക്കണിൽ നിക്ഷേപിക്കാം, റിയൽ-വേൾഡ് ക്രിയേറ്റീവ് ഇക്കണോമി പെർഫോമൻസുമായി ബന്ധപ്പെട്ട ഒരു യൂണിക് ഡിജിറ്റൽ ആസറ്റ് വാഗ്ദാനം ചെയ്യുന്നു.

സ്ഥാപന അഡോപ്ഷന്റെ ഡ്രൈവറുകളും ഭാവി ട്രെൻഡുകളും

RWAs ന്റെ ഇന്റഗ്രേഷൻ ഒരു പാസിംഗ് ട്രെൻഡല്ല; ഡിജിറ്റൽ ആസറ്റ് ഇക്കോസിസ്റ്റത്തിനുള്ളിൽ ഓപ്പറേഷണൽ കാര്യക്ഷമതയ്ക്കും റെഗുലേറ്ററി സർട്ടെയിന്റിക്കും വേണ്ടിയുള്ള സ്ഥിരതയുള്ള സ്ഥാപന ഡിമാൻഡ് ഡ്രൈവ് ചെയ്യുന്ന ഒരു സ്ട്രക്ചറൽ ഷിഫ്റ്റാണ്.

സ്കെയിലബിലിറ്റി, കാര്യക്ഷമത, ചെലവ് കുറയ്ക്കൽ

പരമ്പരാഗത ആസറ്റ് ട്രാൻസ്ഫറുകൾ—പ്രത്യേകിച്ച് ക്രോസ്-ബോർഡർ—നിരവധി ഇന്റർമീഡിയറികളെ (ബ്രോക്കറുകൾ, കസ്റ്റോഡിയൻസ്, ക്ലിയറിംഗ് ഹൗസുകൾ) ഉൾപ്പെടുത്തുന്നു, ഉയർന്ന ഫീസ് ജനറേറ്റ് ചെയ്യുന്നു, നിരവധി ബിസിനസ് ദിവസങ്ങൾ (T+3 സെറ്റിൽമെന്റ്) ആവശ്യപ്പെടുന്നു.

ടോക്കണൈസേഷൻ ഈ സങ്കീർണ്ണത ഡ്രാസ്റ്റിക്കായി കുറയ്ക്കുന്നു:

- 24/7 ഗ്ലോബൽ ആക്സസ്: ടോക്കണൈസ്ഡ് ആസറ്റുകൾ ടൈം സോൺ അല്ലെങ്കിൽ വീക്കെൻഡ് ക്ലോഷറുകൾക്ക് പരിസ്ഥിതിയില്ലാതെ ഇമീഡിയറ്റായി ട്രേഡ് ചെയ്യാം, കാപിറ്റൽ ഡെപ്ലോയ്മെന്റ് അച്ചിലറേറ്റ് ചെയ്യുന്നു.

- ആറ്റോമിക് സെറ്റിൽമെന്റ് (T+0): ആസറ്റിന്റെ (ടോക്കൺ) ട്രാൻസ്ഫറും പേയ്മെന്റിന്റെ (സ്റ്റേബിൾകോയിൻ) ട്രാൻസ്ഫറും സ്മാർട്ട് കോൺട്രാക്ടിനുള്ളിൽ സമകാലികമായി സംഭവിക്കുന്നു. ഈ "ആറ്റോമിക് സെറ്റിൽമെന്റ്" കൗണ്ടർപാർട്ടി റിസ്ക് ഇല്ലാതാക്കുന്നു, ഓപ്പറേഷണൽ ചെലവുകൾ ഡ്രാസ്റ്റിക്കായി വെട്ടിക്കുറയ്ക്കുന്നു.

മാസിവ് ട്രേഡിംഗ് വോള്യൂമുകൾ മാനേജ് ചെയ്യുന്ന സ്ഥാപനങ്ങൾക്ക്, RWA ടോക്കണൈസേഷൻ വാഗ്ദാനം ചെയ്യുന്ന സ്പീഡും കാര്യക്ഷമത ഗെയിൻസും ഓപ്പറേറ്റിംഗ് എക്സ്പെൻസുകളിൽ മില്യണുകൾ സേവ് ചെയ്യുന്നു, മാർക്കറ്റ് റിസ്ക് എക്സ്പോഷർ കുറയ്ക്കുന്നു.

DeFi പ്രോട്ടോക്കോളുകളിലേക്ക് RWAs ഇന്റഗ്രേറ്റ് ചെയ്യുക

കാപിറ്റൽ മാനേജർമാർക്ക് RWAs ന്റെ ഏറ്റവും ആകർഷകമായ തന്ത്രപരമായ നേട്ടം അവയുടെ ഡിസെൻട്രലൈസ്ഡ് ഫിനാൻസ് (DeFi) ഇക്കോസിസ്റ്റത്തിനുള്ളിലുള്ള സാദ്യ ഉപയോഗമാണ്. DeFi ഡിസെൻട്രലൈസ്ഡ് ലെൻഡിംഗ്, ബോറോയിംഗ്, ട്രേഡിംഗ് വാഗ്ദാനം ചെയ്യുന്ന പ്രോട്ടോക്കോളുകളുടെ വിശാലമായ കളക്ഷനാണ്.

DeFi ഉയർന്ന വരുമാനങ്ങൾ വാഗ്ദാനം ചെയ്യുമ്പോഴും, അത് പരമ്പരാഗതമായി അസ്ഥിര ക്രിപ്റ്റോ ആസറ്റുകളോടെ ഓവർ-കൊളാറ്ററലൈസേഷൻ ആവശ്യപ്പെടുന്നു. RWAs സ്ഥിരതയുള്ള, വരുമാനം ജനറേറ്റ് ചെയ്യുന്ന കൊളാറ്ററൽ അവതരിപ്പിക്കുന്നു.

യൂസ് കേസ്: സ്ഥിര ബോറോയിംഗ്: ടോക്കണൈസ്ഡ് റിയൽ എസ്റ്റേറ്റ് (RWA) നിലനിർത്തുന്ന ഒരു സ്ഥാപന ഫണ്ട് അത് DeFi ലെൻഡിംഗ് പ്രോട്ടോക്കോളിൽ കൊളാറ്ററലായി ഉപയോഗിച്ച് സ്റ്റേബിൾകോയിനുകൾ (USDC പോലെ) ബോറോ ചെയ്യാം. അണ്ടർലൈയിംഗ് ആസറ്റ് ഉയർന്ന വെരിഫൈയബിൾ, ലോ-വോളറ്റിലിറ്റി ആയതിനാൽ, പ്രോട്ടോക്കോൾ ഹൈലി വോളറ്റൈൽ നേറ്റീവ് ക്രിപ്റ്റോ ആസറ്റുകൾക്ക് അനുവദിക്കുന്നതിനേക്കാൾ മെച്ചപ്പെട്ട ലോൺ-ടു-വാല്യു റേഷ്യോകൾ വാഗ്ദാനം ചെയ്യാം. ഇത് സ്ഥാപനങ്ങൾക്ക് അവരുടെ RWA ഹോൾഡിങ്ങുകളിലേക്കുള്ള എക്സ്പോഷർ നിലനിർത്താൻ അനുവദിക്കുന്നു, ഇൻസ്റ്റന്റ്, ഫ്ലെക്സിബിൾ വർക്കിംഗ് കാപിറ്റൽ ഡിജിറ്റലായി അൺലോക്ക് ചെയ്യുന്നു.

ഈ ഇന്റഗ്രേഷൻ TradFi ന്റെ അനുസരണവും സ്ഥിരതയും DeFi ന്റെ കാര്യക്ഷമതയും ഓട്ടോമേഷനും തമ്മിൽ പാലം സൃഷ്ടിക്കുന്നു, വലിയ തോതിലുള്ള കാപിറ്റൽ ഒപ്റ്റിമൈസേഷനുള്ള സോഫിസ്റ്റിക്കേറ്റഡ് പുതിയ അവസരങ്ങൾ സൃഷ്ടിക്കുന്നു.

RWA ഇൻവെസ്റ്റ്മെന്റിനുള്ള റിസ്ക് മാനേജ്മെന്റ് ഫ്രെയിംവർക്കുകൾ

RWAs പക്വത പ്രാപിക്കുമ്പോൾ, സ്ഥാപന ഡ്യൂ ഡിലിജൻസ് ഫ്രെയിംവർക്കുകൾ സ്റ്റാൻഡേർഡ് ക്രിപ്റ്റോ റിസ്ക് അസ്സസ്മെന്റിന് അപ്പുറം പരിണാമം കാണേണ്ടതുണ്ട്. നേറ്റീവ് ക്രിപ്റ്റോ റിസ്ക് സ്മാർട്ട് കോൺട്രാക്ട് സുരക്ഷയിലും മാർക്കറ്റ് മാനിപുലേഷനിലും ഫോക്കസ് ചെയ്യുമ്പോൾ, RWA റിസ്ക് ഫിസിക്കൽ ലോകവുമായുള്ള ലിങ്കിലാണ് ഫോക്കസ് ചെയ്യുന്നത്.

സോഫിസ്റ്റിക്കേറ്റഡ് കാപിറ്റൽ മാനേജർമാർ വിശകലനം ചെയ്യണം:

- ഓറകലൈസേഷൻ റിസ്ക്: റിയൽ-വേൾഡ് ഡാറ്റ (ഉദാ: പ്രോപ്പർട്ടി വാല്യുവേഷൻ, ലോൺ പെർഫോമൻസ്) ഓറകിളുകൾ വഴി ബ്ലോക്ക്ചെയിനിലേക്ക് എത്ര വിശ്വസനീയമായി ഡെലിവർ ചെയ്യപ്പെടുന്നു? അനക്യുറേറ്റ് ഡാറ്റ് തെറ്റായ ട്രസ്റ്റിലേക്കും ഡിവാല്യുവേഷനിലേക്കും നയിക്കാം.

- കസ്റ്റോഡിയൻ റിസ്ക്: ആസറ്റ് നിയമപരമായി ആരു നിലനിർത്തുന്നു, SPV അല്ലെങ്കിൽ കസ്റ്റോഡിയൻ ഡിഫോൾട്ട് ആകുകയോ മിസ്മാനേജ് ചെയ്യുകയോ ചെയ്താൽ ലീഗൽ റിക്കോഴ്സ് പ്രൊസീജറുകൾ എന്താണ്?

- ജൂറിസ്ഡിക്ഷണൽ റിസ്ക്: ആസറ്റിന്റെ ഫിസിക്കൽ ജൂറിസ്ഡിക്ഷനിലെ നിയമ സംരക്ഷണങ്ങൾ ടോക്കൺ ഹോൾഡറുടെ അവകാശങ്ങൾ ഏർപ്പെടുത്താൻ മതിയായ ശക്തമാണോ?

ഈ സങ്കീർണ്ണ റിസ്കുകൾ അഭിസംബോധന ചെയ്യാൻ സ്ഥാപന-ഗ്രേഡ് എക്സ്പെർട്ടൈസ് ആവശ്യമാണ്, പലപ്പോഴും ഫിസിക്കൽ ആസറ്റും ടോക്കണൈസേഷൻ സ്മാർട്ട് കോൺട്രാക്ടും റിഗറസ് തേർഡ്-പാർട്ടി ഓഡിറ്റിംഗ് ഉൾപ്പെടെ സ്പെഷ്യലൈസ്ഡ് ലീഗൽ കൗൺസൽ ഉൾപ്പെടുന്നു. വെരിഫൈയബിൾ, സ്ട്രക്ചേർഡ് അനുസരണത്തിലുള്ള ഈ ഫോക്കസ് RWA മാർക്കറ്റിലെ വ്യാപകമായ സ്ഥാപന വിശ്വാസത്തെ ഡ്രൈവ് ചെയ്യുന്ന അവസാന തടസ്സമാണ്.

നിഷ്കർഷം

റിയൽ വേൾഡ് ആസറ്റുകളുടെ ടോക്കണൈസേഷൻ ഡിജിറ്റൽ യുഗത്തിൽ വലിയ കാപിറ്റൽ പൂളുകൾ എങ്ങനെ മാനേജ് ചെയ്യുന്നുവെന്നതിന്റെ ഫണ്ടമെന്റൽ പരിണാമത്തെ പ്രതിനിധീകരിക്കുന്നു. സോവറിൻ ഡെബ്റ്റും റിയൽ എസ്റ്റേറ്റും പോലുള്ള ആസറ്റുകൾ ബ്ലോക്ക്ചെയിനിലേക്ക് നേരിട്ട് ഇന്റഗ്രേറ്റ് ചെയ്ത്, സ്ഥാപനങ്ങൾ പോർട്ട്ഫോളിയോ ഡൈവേഴ്സിഫിക്കേഷന്, ലിക്വിഡിറ്റി, ഓപ്പറേഷണൽ കാര്യക്ഷമത എന്നിവയുടെ അപ്രതീക്ഷിത ലെവലുകൾ കൈവരിക്കാം.

ക്രിപ്റ്റോ നോവിസുകൾക്കും പുതിയ നിക്ഷേപകർക്കും, RWAs മനസ്സിലാക്കുന്നത് സാമ്പത്തികത്തിന്റെ ഭാവിക്കുള്ള ക്രിട്ടിക്കൽ പെർസ്പെക്ടീവ് വാഗ്ദാനം ചെയ്യുന്നു: പരമ്പരാഗത ആസറ്റുകളുടെ സ്ഥിരതയും റെഗുലേറ്ററി അനുസരണവും ഡിസെൻട്രലൈസ്ഡ് സാങ്കേതികവിദ്യയുടെ വേഗതയും സുതാര്യതയും സംയോജിപ്പിക്കുന്ന ഭാവി. ടോക്കണൈസേഷൻ പ്ലാറ്റ്ഫോമുകൾ പക്വത പ്രാപിക്കുമ്പോൾ ഗ്ലോബൽ റെഗുലേറ്റർമാർ ക്ലിയറർ ഗൈഡൻസ് നൽകുമ്പോൾ, RWAs ഒരു എമർജിംഗ് ട്രെൻഡിൽ നിന്ന് ആധുനിക, സോഫിസ്റ്റിക്കേറ്റഡ് കാപിറ്റൽ മാനേജ്മെന്റ് തന്ത്രങ്ങളുടെ ഫൗണ്ടേഷണൽ കോമ്പോണന്റിലേക്ക് മാറും.