2009-ൽ സാമ്പത്തിക മേഖലയിൽ ഒരു വലിയ മാറ്റം സംഭവിച്ചു. ബാങ്കിംഗ് പരാജയങ്ങളും ക്രെഡിറ്റ് തകർച്ചകളും മൂലം ഉണ്ടായ ആഗോള സാമ്പത്തിക സമ്മർദ്ദത്തിനിടയിൽ, ഒരു പുതിയ മൂല്യരൂപം ഉയർന്നുവന്നു. ഈ ഡിജിറ്റൽ ആസ്തി സെൻട്രൽ ബാങ്ക് പുറത്തുവിട്ടതല്ല, ഏതെങ്കിലും സർക്കാർ നിയന്ത്രിച്ചതുമല്ല. പരമ്പരാഗത സാമ്പത്തിക സമ്പ്രദായത്തിന്റെ സ്വാഭാവിക ദൗർബല്യങ്ങൾക്ക് പ്രതികരണമായി ഇത് രൂപകൽപ്പന ചെയ്തിരുന്നു.

പതിറ്റാണ്ടുകളായി, ആഗോള സമ്പദ്വ്യവസ്ഥ ഫയത്ത് നാണയങ്ങളെ ആശ്രയിക്കുന്നു. സ്വർണമോ വെള്ളിയോ പോലുള്ള ഭൗതിക വസ്തുക്കളല്ലാതെ, സർക്കാർ നിയന്ത്രണവും പൊതു വിശ്വാസവും മൂലം ഇവയുടെ മൂല്യം ഉണ്ടാകുന്നു. പോളിസി നിർമാക്കുന്നവർക്ക് ഈ സമ്പ്രദായം വഴങ്ങിപ്പെടുത്തല് നൽകുമ്പോൾ, പണപ്പെരുപ്പവും വാങ്ങല് ശക്തിയും സംബന്ധിച്ചുള്ള ഗുരുതരമായ അപകടസാധ്യതകൾ അവതരിപ്പിക്കുന്നു.

ഈ സ്ഥാപിത ക്രമത്തിന് വെല്ലുവിളിയായി ബിറ്റ്കോയിൻ രംഗത്തെത്തി. രാഷ്ട്രീയ വിശ്വാസത്തിന് പകരം ഗണിതശാസ്ത്രപരമായ തെളിവ് അടിസ്ഥാനമാക്കിയുള്ള ഒരു സമ്പ്രദായം ഇത് നിർദ്ദേശിച്ചു. ഇടനിലക്കാരെ നീക്കംചെയ്ത് ഒരു നിശ്ചിത വിതരണ പരിധി സ്ഥാപിച്ചുകൊണ്ട്, ഇത് ആധുനിക സെൻട്രൽ ബാങ്കിംഗിന്റെ പണപ്പെരുപ്പ സംവിധാനത്തിന് ഒരു ബദല് വാഗ്ദാനം ചെയ്തു.

ഈ മാറ്റത്തിന്റെ പ്രാധാന്യം മനസ്സിലാക്കാൻ, വില ചാർട്ടുകളെക്കാൾ അതീതം നോക്കേണ്ടതുണ്ട്. ബിറ്റ്കോയിനും "പണം അച്ചടിക്കൽ" എന്നതും തമ്മിലുള്ള വാദത്തിന്റെ കാതൽ പണത്തിന്റെ അടിസ്ഥാന നിർവചനത്തിലാണ്. ഇത് വികേന്ദ്രീകൃത വഴങ്ങിപ്പെടുത്തലും വികേന്ദ്രീകൃത അപൂർവതയും തമ്മിലുള്ള സംഘർഷമാണ്.

ഫയത്ത് നാണയത്തിന്റെ സ്വഭാവം

ആധുനിക ലോകത്ത് ഫയത്ത് നാണയം പണത്തിന്റെ സ്റ്റാൻഡേർഡ് രൂപമാണ്. US dollar, Euro, Yen എന്നിവയെല്ലാം ഫയത്തിന്റെ ഉദാഹരണങ്ങളാണ്. ഈ നാണയങ്ങൾ ഭൗതിക ആസ്തികളാൽ പിന്തുണയ്ക്കപ്പെടുന്നില്ല. ഇവയുടെ മൂല്യം സർക്കാർ ഉത്തരവും നിറവേറ്റുന്ന രാഷ്ട്രത്തിന്റെ സാമ്പത്തിക സ്ഥിരതയും മൂലം നിലനിർത്തപ്പെടുന്നു.

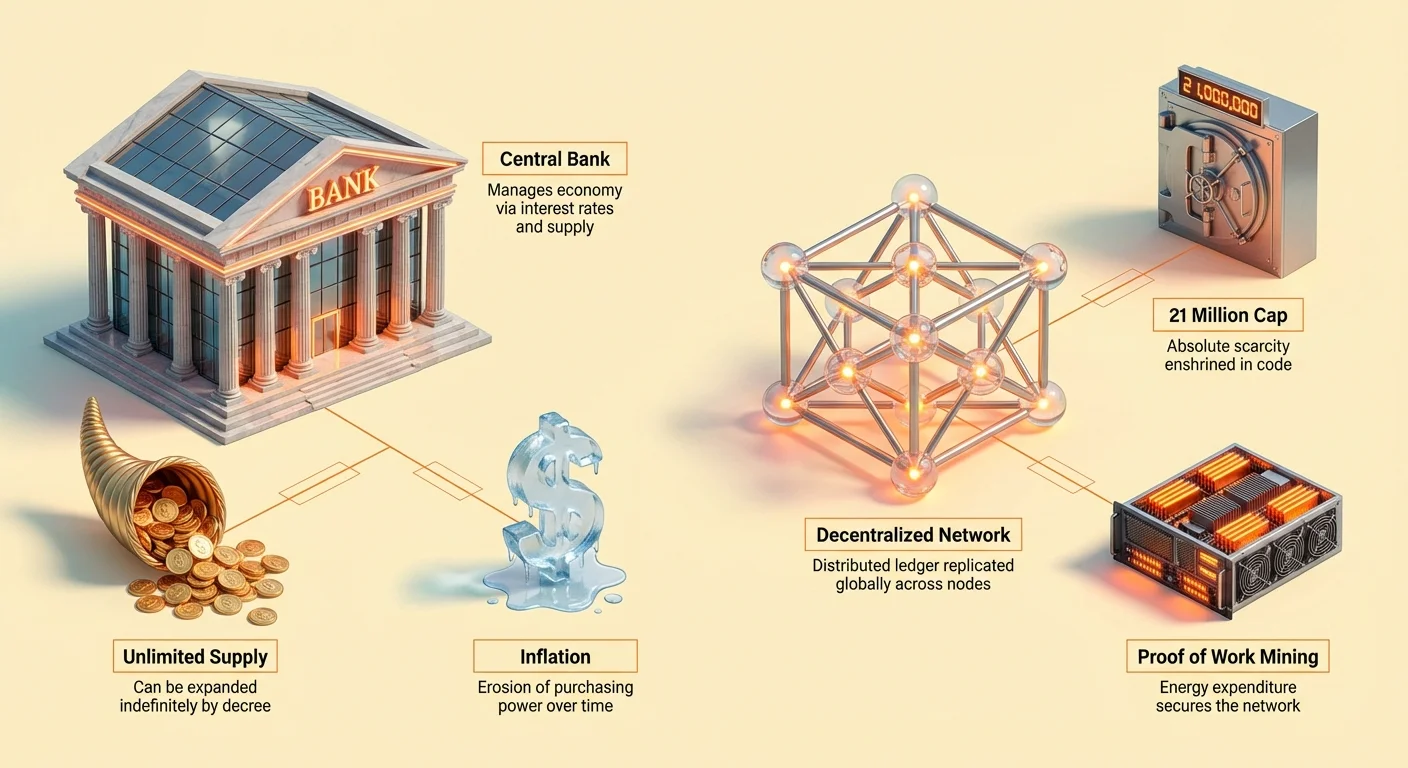

ഫയത്ത് പണത്തിന്റെ പ്രധാന സവിശേഷത സെൻട്രൽ അധികാരികൾക്ക് അതിന്റെ വിതരണം നിയന്ത്രിക്കാനുള്ള കഴിവാണ്. സെൻട്രൽ ബാങ്കുകൾ പലിശ നിരക്കുകൾ ക്രമീകരിച്ചും പണത്തിന്റെ വിതരണം വർധിപ്പിച്ചോ കുറച്ചോ സമ്പദ്വ്യവസ്ഥ കൈകാര്യം ചെയ്യുന്നു. ഈ വഴങ്ങിപ്പെടുത്തല് സർക്കാരുകൾക്ക് സാമ്പത്തിക സമ്മർദ്ദങ്ങൾക്ക് പ്രതികരിക്കാൻ ലിക്വിഡിറ്റി സിസ്റ്റത്തിലേക്ക് കുത്തിക്കൊടുക്കാൻ അനുവദിക്കുന്നു.

എന്നിരുന്നാലും, ഈ ശക്തി ഒരു വിനിമയത്തോടുകൂടിയാണ്. പണം എത്രത്തോളം സൃഷ്ടിക്കാമെന്നതിന് യാതൊരു കടുത്ത പരിധിയില്ലാത്തതിനാൽ, വിതരണം അനന്തമായി വികസിക്കാം. സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും ഉൽപാദനത്തേക്കാൾ പണത്തിന്റെ വിതരണം ഗണ്യമായി വേഗത്തിൽ വർധിക്കുമ്പോൾ, ഫലമായി പലപ്പോഴും പണപ്പെരുപ്പമാണ്.

പണം അച്ചടിക്കലിന്റെ സംവിധാനം

"പണം അച്ചടിക്കൽ" എന്ന പദം പലപ്പോഴും ക്വാണ്ടിറ്റേറ്റീവ് ഈസിംഗും മറ്റ് വികസന നാണ്യ നയങ്ങളും വിവരിക്കാൻ ഉപയോഗിക്കുന്നു. സെൻട്രൽ ബാങ്കുകൾ സർക്കാർ ബോണ്ടുകളോ മറ്റ് സാമ്പത്തിക ആസ്തികളോ വാങ്ങുമ്പോൾ, അവയ്ക്ക് വാങ്ങാൻ പുതിയ പണം സൃഷ്ടിക്കുന്നു. ഈ പണത്തിന്റെ കുത്തിക്കൊടുക്കൽ പലിശ നിരക്കുകൾ കുറയ്ക്കാനും വായ്പ എടുക്കൽ പ്രോത്സാഹിപ്പിക്കാനും ലക്ഷ്യമിടുന്നു.

ഇത് ഹ്രസ്വകാല സാമ്പത്തിക ആശ്വാസം നൽകുമെങ്കിലും, സഞ്ചാരത്തിലുള്ള നിലവിലുള്ള നാണയത്തിന്റെ മൂല്യം ദുർബലപ്പെടുത്തുന്നു. ഫയത്ത് നാണയത്തിൽ സേവിംഗ്സ് അക്കൗണ്ട് നിലനിർത്തുന്നുണ്ടെങ്കിൽ, ആ പണത്തിന്റെ വാങ്ങല് ശക്തി സമയത്തോടെ കുറയുന്നു.

ഈ കുറയൽ പലപ്പോഴും ഒരു മറഞ്ഞിരിക്കുന്ന നികുതിയായി പരാമർശിക്കപ്പെടുന്നു. ബാങ്ക് അക്കൗണ്ടിലെ പണത്തിന്റെ നാമമാത്ര മൂല്യം ഒരുപോലെ തുടരാമെങ്കിലും, ആ പണം വാങ്ങാൻ കഴിയുന്ന സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും അളവ് കുറയുന്നു. ഈ ചലനം വ്യക്തികളെ തങ്ങളുടെ വരുമാനം സൂക്ഷിക്കുന്നതിന് പകരം പണപ്പെരുപ്പത്തെ മറികടക്കാൻ കഴിയുന്ന നിക്ഷേപ വാഹനങ്ങൾ തേടാൻ നിർബന്ധിക്കുന്നു.

ഡിജിറ്റൽ ഹാർഡ് മണിയായ ബിറ്റ്കോയിൻ

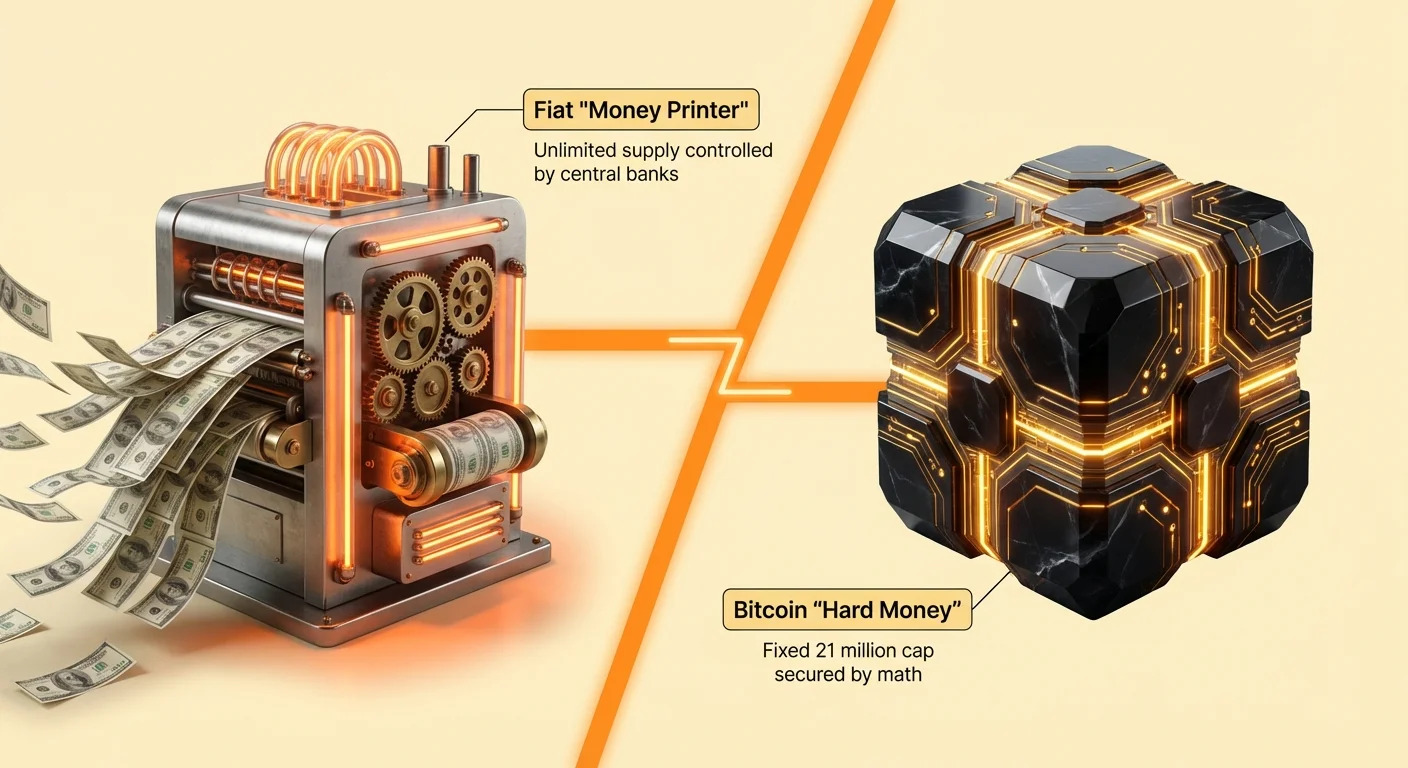

ഫയത്ത് മോഡലിൽ നിന്ന് ബിറ്റ്കോയിൻ അടിസ്ഥാനപരമായ വ്യത്യാസം പ്രതിനിധീകരിക്കുന്നു. ഇത് പലപ്പോഴും "ഹാർഡ് മണി" എന്ന് വിവരിക്കപ്പെടുന്നു കാരണം ഇത് ഉൽപ്പാദിപ്പിക്കാൻ ബുദ്ധിമുട്ടാണ്, പ്രോഗ്രാം ചെയ്ത പരിധികൾക്ക് അതീതമായി പണപ്പെരുപ്പം ചെയ്യാനാകില്ല. വഴങ്ങിപ്പെടുത്താവുന്ന വിതരണമുള്ള ഫയത്ത് നാണയങ്ങളിൽ നിന്ന് വ്യത്യസ്തമായി, ബിറ്റ്കോയിന് കോഡിൽ ഉൾക്കൊള്ളപ്പെട്ട ഒരു കടുപ്പമുള്ള, മാറ്റമില്ലാത്ത പണനയം ഉണ്ട്.

പുതിയ ബിറ്റ്കോയിനിന്റെ സൃഷ്ടി ഒരു കമ്മിറ്റിയോ ബാങ്ക് ഗവർണറോ തീരുമാനിക്കുന്നില്ല. മൈനിംഗ് എന്നറിയപ്പെടുന്ന പ്രക്രിയയിലൂടെ ഇത് പ്രോഗ്രാമാട്ടികമായി സംഭവിക്കുന്നു. ഈ പ്രക്രിയ വ്യക്തമാണ്, പ്രവചിക്കാവുന്നതാണ്, ആവശ്യമായ ഹാർഡ്വെയർ ഉള്ള ആർക്കും തുറന്നതാണ്.

21 മില്യൺ പരിധി

ബിറ്റ്കോയിന്റെ "ഹാർഡ് മണി" സ്റ്റാറ്റസിന്റെ ഏറ്റവും പ്രധാനപ്പെട്ട സവിശേഷത അതിന്റെ പൂർണ അപൂർവതയാണ്. നെറ്റ്വർക്ക് പ്രോട്ടോക്കോൾ 21 മില്യൺ ബിറ്റ്കോയിനുകൾ മാത്രമേ ഉണ്ടാകൂവെന്ന് നിർണയിക്കുന്നു. ഈ സംഖ്യ മാറ്റാൻ കഴിയില്ല.

ഈ പരിധി എത്തുമ്പോൾ, പുതിയ ബിറ്റ്കോയിനുകൾ ഒരിക്കലും സൃഷ്ടിക്കപ്പെടില്ല. ഈ അപൂർവത ഫയത്ത് നാണയങ്ങളിൽ നിന്ന് തീവ്രമായ വൈരുദ്ധ്യമായി നിൽക്കുന്നു, അവയ്ക്ക് സൈദ്ധാന്തികമായി അനന്തമായ വിതരണം ഉണ്ട്. സാമ്പത്തിക മാന്ദ്യത്തിന് പ്രതികരണമായി സെൻട്രൽ ബാങ്കുകൾ ട്രില്യണുകൾ ഡോളർ അച്ചടിക്കാൻ കഴിയുന്ന ഒരു ലോകത്ത്, കർശനമായി പരിമിതപ്പെടുത്തിയ ആസ്തി ഒരു അനന്യ മൂല്യ നിർദ്ദേശം വാഗ്ദാനം ചെയ്യുന്നു.

ഏതെങ്കിലും സമ്പത്ത് സൂക്ഷിക്കുന്നതിന് അപൂർവത പ്രധാന ഡ്രൈവറാണ്. ചരിത്രപരമായി, സ്വർണം, കടലോട്, അല്ലെങ്കിൽ പ്രത്യേക കല്ലുകൾ പോലുള്ള അപൂർവ വസ്തുക്കൾ അവ ശ്രമകരമായി കണ്ടെത്താനോ സൃഷ്ടിക്കാനോ ബുദ്ധിമുട്ടായിരുന്നതിനാൽ പണമായി പ്രവർത്തിച്ചു. ബിറ്റ്കോയിൻ ഗണിതശാസ്ത്രത്തിലൂടെ ഈ ഡിജിറ്റൽ അപൂർവത പുനരാവിഷ്കരിക്കുന്നു.

പ്രവചിക്കാവുന്ന ഇഷ്യൂവൻസ്

മൊത്തം പരിധിക്ക് പുറമേ, പുതിയ ബിറ്റ്കോയിനുകൾ സഞ്ചാരത്തിലേക്ക് പ്രവേശിക്കുന്ന നിരക്ക് നിശ്ചിതമാണ്. ഏകദേശം നാല് വർഷത്തിലൊരിക്കൽ, "ഹാല്വിംഗ്" എന്നറിയപ്പെടുന്ന ഒരു ഇവന്റ് സംഭവിക്കുന്നു. ഈ ഇവന്റ് പുതിയ ബ്ലോക്കുകൾ മൈനിംഗിനുള്ള പ്രതിഫലം പകുതിയാക്കുന്നു, ആസ്തിയുടെ പണപ്പെരുപ്പ നിരക്ക് 50 ശതമാനം കുറയ്ക്കുന്നു.

ഈ പ്രവചിക്കാവുന്ന ഡിസ്ഇൻഫ്ലേഷണറി ഷെഡ്യൂൾ മാർക്കറ്റ് പങ്കാളികൾക്ക് ഏത് സമയത്തും ഭാവി വിതരണം കൃത്യമായി അറിയാൻ അനുവദിക്കുന്നു. അപ്രതീക്ഷിത പ്രഖ്യാപനങ്ങളോ നയ മാറ്റങ്ങളോ ഇല്ല.

ഈ പ്രവചനക്ഷമത ഒരു വ്യത്യസ്ത തരത്തിലുള്ള വിശ്വാസത്തെ പ്രോത്സാഹിപ്പിക്കുന്നു. ഉപയോക്താക്കൾക്ക് നാണയം ഉത്തരവാദിത്തത്തോടെ കൈകാര്യം ചെയ്യാൻ സെൻട്രൽ അധികാരത്തെ വിശ്വസിക്കേണ്ടതില്ല. പകരം, അവർ ഓപ്പൺ സോഴ്സ് കോഡിനെയും നെറ്റ്വർക്കിന്റെ സമ്മേളനത്തെയും വിശ്വസിക്കുന്നു.

പണപ്പെരുപ്പവും വാങ്ങല് ശക്തിയും മനസ്സിലാക്കുക

പണപ്പെരുപ്പം സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും പൊതു വിലനിരക്കുകളുടെ വർധന നിരക്കായി നിർവചിക്കപ്പെടുന്നു. അതിനാൽ, വാങ്ങല് ശക്തി കുറയുന്ന നിരക്കുമാണ്. സെൻട്രൽ ബാങ്കുകൾ സാധാരണയായി കുറഞ്ഞ, സ്ഥിരമായ പണപ്പെരുപ്പ നിരക്കിന് ലക്ഷ്യമിടുന്നു, പലപ്പോഴും 2 ശതമാനം ചുറ്റുമാണ്.

ഈ കുറഞ്ഞ നിരത്തിലും പണത്തിന്റെ മൂല്യം ഏകദേശം 35 വർഷത്തിലൊരിക്കൽ പകുതിയാകുന്നു. ഉയർന്ന പണപ്പെരുപ്പ കാലഘട്ടങ്ങളിൽ, ഈ കുറയൽ വേഗത്തിൽ സംഭവിക്കുന്നു. നിക്ഷേപം നോട്ടിൽ സൂക്ഷിച്ചാൽ, ജീവിതശൈലി നിലനിർത്താനോ ആസ്തികൾ വാങ്ങാനോ കഴിവ് നഷ്ടപ്പെടുന്നു.

പണപ്പെരുപ്പത്തിന്റെ പ്രത്യാഘാതം ഒരുപോലെ അനുഭവപ്പെടുന്നില്ല. സ്റ്റോക്കുകളും റിയൽ എസ്റ്റേറ്റും പോലുള്ള സാമ്പത്തിക ആസ്തികൾക്ക് പ്രവേശനമുള്ളവർ പണപ്പെരുപ്പത്തോടെ ആസ്തി വിലകൾ ഉയരുമ്പോൾ അവരുടെ സമ്പത്ത് വളരുന്നത് കാണുന്നു. വേതനങ്ങളിലും നോട്ട് നിക്ഷേപങ്ങളിലും പ്രധാനമായി ആശ്രയിക്കുന്നവർ അവരുടെ പണം കുറച്ച് വാങ്ങുമ്പോൾ പിന്നിലാകുന്നത് കണ്ടെത്തുന്നു.

മൂക നികുതി

പണപ്പെരുപ്പം നാണയ ഉടമകൾക്ക് ഒരു മൂക നികുതിയായി പ്രവർത്തിക്കുന്നു. ഇത് പണം സൃഷ്ടിക്കുന്നവരിലേക്കും ആദ്യം ലഭിക്കുന്നവരിലേക്കും മൂല്യം മാറ്റുന്നു. ഈ പ്രതിഭാസം Cantillon Effect എന്നറിയപ്പെടുന്നു.

പുതിയ പണം സമ്പദ്വ്യവസ്ഥയിലേക്ക് പ്രവേശിക്കുമ്പോൾ, അത് എല്ലാവർക്കും ഒരേസമയം എത്തുന്നില്ല. പുതിയ പണം ആദ്യം ലഭിക്കുന്ന സ്ഥാപനങ്ങൾ—സാധാരണയായി ബാങ്കുകളും വലിയ കോർപ്പറേഷനുകളും—വിലകൾ ക്രമീകരിക്കുംമുമ്പ് അത് ചെലവഴിക്കാം. പണം ശരാശരി ഉപഭോക്താവിലേക്ക് എത്തുമ്പോഴേക്കും, വിലകൾ സാധാരണയായി ഉയർന്നു.

ഈ ചലനത്തിനെതിരെ ബിറ്റ്കോയിൻ ഒരു ഹെഡ്ജ് വാഗ്ദാനം ചെയ്യുന്നു. കടകൾ തീർക്കാനോ സമ്പദ്വ്യവസ്ഥ പ്രോത്സാഹിപ്പിക്കാനോ കൂടുതൽ ബിറ്റ്കോയിൻ സൃഷ്ടിക്കാൻ ഒരു സെൻട്രൽ എന്റിറ്റിക്കും കഴിയാത്തതിനാൽ, ഉടമകൾ ഈ തരത്തിലുള്ള അധഃകൃത്യതയിൽ നിന്ന് സംരക്ഷിക്കപ്പെടുന്നു. നിശ്ചിത വിതരണ ആസ്തിയുടെ വാങ്ങല് ശക്തി പൊതുവെ സമയത്തോടെ ദുർബലപ്പെടുന്ന നാണയത്തിന് സാപേക്ഷിച്ച് വർധിക്കുന്നു.

സമ്പത്ത് സംരക്ഷിക്കൽ

ചരിത്രപരമായി, പണ നിക്ഷേപ വികാസ കാലങ്ങളിൽ സമ്പത്ത് സംരക്ഷിക്കാൻ ആളുകൾ സ്വർണത്തിലേക്ക് തിരിഞ്ഞു. സ്വർണം ദൃഢമാണ്, അപൂർവമാണ്, നൂറ്റാണ്ടുകളിലൂടെ വാങ്ങല് ശക്തി നിലനിർത്തുന്നു. ഈ കാരണങ്ങളാൽ ബിറ്റ്കോയിൻ പലപ്പോഴും സ്വർണത്തോട് താരതമ്യം ചെയ്യപ്പെടുന്നു, പലപ്പോഴും "ഡിജിറ്റൽ സ്വർണം" എന്ന പേര് നേടുന്നു.

സ്വർണത്തെപ്പോലെ, ബിറ്റ്കോയിൻ ഫയത്ത് നാണയം ഇറക്കുന്ന സാമ്പത്തിക സമ്പ്രദായത്തിൽ നിന്ന് വ്യത്യസ്തമാണ്. ഇത് പ്രാദേശിക സമ്പദ്വ്യവസ്ഥയുടെ പണപ്പെരുപ്പ സമ്മർദ്ദങ്ങളിൽ നിന്ന് ഒഴിവാക്കാനുള്ള വഴി സൃഷ്ടിക്കുന്നു.

എന്നിരുന്നാലും, ബിറ്റ്കോയിൻ സ്വർണത്തെ നിരവധി വഴികളിൽ മെച്ചപ്പെടുത്തുന്നു. ഇത് വളരെ കൂടുതൽ വഹനക്ഷമമാണ്. യുഎസ്ബി ഡ്രൈവിലോ സീഡ് ഫ്രേസ് മനശ്ശിലാക്കി പോലും ദശലക്ഷങ്ങൾ ഡോളർ മൂല്യം കൊണ്ടുപോകാം. ഇത് എളുപ്പത്തിൽ വിഭജ്യവും പരിശോധ്യവുമാണ്, ഭാരമുള്ള ലോഹ ബാറുകളുടെ ഭൗതിക പരിമിതികൾ പരിഹരിക്കുന്നു.

വികേന്ദ്രീകൃത വിശ്വാസത്തിന്റെ സംവിധാനം

വിശ്വാസം ഏതെങ്കിലും പണ സമ്പ്രദായത്തിന്റെ അടിസ്ഥാനശിലയാണ്. പരമ്പരാഗത ധനകാര്യത്തിൽ, ഈ വിശ്വാസം ഇടനിലക്കാരിലാണ്. ബാങ്കിൽ പണം നിക്ഷേപിക്കുമ്പോൾ, ഫണ്ടുകൾ സംരക്ഷിക്കാൻ ബാങ്കിനെ വിശ്വസിക്കുന്നു. ക്രെഡിറ്റ് കാർഡ് ഉപയോഗിക്കുമ്പോൾ, പേയ്മെന്റ് പ്രോസസറിനെ ലാഭ്യമാക്കാൻ വിശ്വസിക്കുന്നു.

ഈ മോഡൽ സെൻട്രലൈസ്ഡ് ലെഡ്ജറുകളെ ആശ്രയിക്കുന്നു. ബാങ്ക് ആർക്ക് എന്താണ് എന്ന റെക്കോർഡ് നിലനിർത്തുന്നു. ബാങ്ക് തെറ്റ് ചെയ്താൽ അല്ലെങ്കിൽ ബാങ്ക് പരാജയപ്പെട്ടാൽ, ആ റെക്കോർഡ് അപകടത്തിലാണ്. ബാങ്ക് പരാജയങ്ങളുടെയും ഫ്രോസൺ അക്കൗണ്ടുകളുടെയും ചരിത്രം നിറഞ്ഞിരിക്കുന്നു.

ബിറ്റ്കോയിൻ ഈ സെൻട്രലൈസ്ഡ് വിശ്വാസം ബ്ലോക്ക്ചെയിൻ എന്നറിയപ്പെടുന്ന ഒരു വിതരണ ലെഡ്ജറുമായുള്ള വികേന്ദ്രീകൃത ആർക്കിടെക്ചറിലൂടെ മാറ്റിവയ്ക്കുന്നു. ഈ ലെഡ്ജർ ഒരു കമ്പനിയുടെ കൈയിലല്ല, ലോകമെമ്പാടുമുള്ള ആയിരക്കണക്കിന് കമ്പ്യൂട്ടറുകളിലോ, നോഡുകളിലോ പുനർനിർമിക്കപ്പെടുന്നു.

ലെഡ്ജറും നോഡുകളും

ബിറ്റ്കോയിൻ ലെഡ്ജർ നെറ്റ്വർക്കിൽ സംഭവിച്ച എല്ലാ ലാവണ്യങ്ങളുടെയും പൊതു റെക്കോർഡാണ്. ഇത് അപ്പെൻഡ്-ഓൺലി ഡാറ്റാബേസാണ്, അതായത് ഡാറ്റ ഉമ്മറിക്കാൻ കഴിയാതെ മാത്രം ചേർക്കാം.

നോഡുകൾ ബിറ്റ്കോയിൻ സോഫ്റ്റ്വെയർ പ്രവർത്തിപ്പിക്കുന്ന കമ്പ്യൂട്ടറുകളാണ്. അവ പുതിയ ലാവണ്യങ്ങളും ബ്ലോക്കുകളും പരിശോധിക്കാൻ പരസ്പരം സ്ഥിരമായി ആശയവിനിമയം നടത്തുന്നു. ആർക്കും ഒരു നോഡ് പ്രവർത്തിപ്പിക്കാം. അനുമതി ആവശ്യമില്ല.

ഈ വികേന്ദ്രീകരണം ഒരു സിംഗിൾ പോയിന്റ് ഓഫ് ഫെയില്യർ ഇല്ലെന്ന് ഉറപ്പാക്കുന്നു. ഒരു നോഡ് ഓഫ്ലൈനാകുന്നുണ്ടെങ്കിൽ, ആയിരക്കണക്കിന് മറ്റുള്ളവർ പ്രവർത്തിക്കുന്നത് തുടരുന്നു. നെറ്റ്വർക്ക് അ关ക്കാൻ, ആഗോള ഇന്റർനെറ്റ് മുഴുവൻ അ关ക്കേണ്ടി വരും.

ഇടനിലക്കാരെ നീക്കംചെയ്യൽ

പീർ-ടു-പീർ നെറ്റ്വർക്ക് ഉപയോഗിച്ച്, ബിറ്റ്കോയിൻ മിഡിൽമെനുകളുടെ ആവശ്യകത നീക്കംചെയ്യുന്നു. ലാവണ്യങ്ങൾ അയക്കുന്നവനും സ്വീകരിക്കുന്നവനും തമ്മിൽ നേരിട്ട് സംഭവിക്കുന്നു. ഈ "ട്രസ്റ്റ്ലെസ്" മോഡൽ പങ്കാളികൾ പരസ്പരം അറിയേണ്ടതില്ല അല്ലെങ്കിൽ വിശ്വസിക്കേണ്ടതില്ല എന്നാണ്. അവർ പ്രോട്ടോക്കോളിന്റെ അടിസ്ഥാന ഗണിതശാസ്ത്രത്തെ മാത്രം വിശ്വസിക്കണം.

ഇടനിലക്കാരെ നീക്കംചെയ്യൽ ഘർഷണം കുറയ്ക്കുന്നു. പരമ്പരാഗത സമ്പ്രദായത്തിൽ, ഒരു ട്രാൻസ്ഫർ ഒന്നിലധികം കോറസ്പോണ്ടന്റ് ബാങ്കുകളിലൂടെ കടന്നുപോകാം, ഓരോന്നും ഫീ എടുത്ത് കാലതാമസം ചേർക്കുന്നു. ബിറ്റ്കോയിൻ ലാവണ്യങ്ങൾ ആഗോളതലത്തിൽ, 24/7, ബാങ്കിംഗ് സമയങ്ങളോ അവധികളോ ഇല്ലാതെ പ്രവർത്തിക്കുന്നു.

ഇത് ശക്തി ചലനത്തെ അടിസ്ഥാനപരമായി മാറ്റുന്നു. സെൻട്രലൈസ്ഡ് സമ്പ്രദായത്തിൽ, ഇടനിലക്കാരന് ലാവണ്യം അനുവദിക്കാനോ നിഷേധിക്കാനോ ശക്തിയുണ്ട്. വികേന്ദ്രീകൃത സമ്പ്രദായത്തിൽ, നെറ്റ്വർക്ക് അയക്കുന്നവന് ഫണ്ടുകൾ ഉണ്ടെന്നും നിയമങ്ങൾ പാലിക്കുന്നുണ്ടെന്നും ശരിക്കരിക്കുന്നു.

സെൻസർഷിപ്പ് പ്രതിരോധവും സാമ്പത്തിക സ്വാതന്ത്ര്യവും

സെൻസർഷിപ്പ് പ്രതിരോധം ബിറ്റ്കോയിന്റെ നിർവചയ സവിശേഷതയാണ്. ഇത് ഏതെങ്കിലും മൂന്നാം പാർട്ടിക്ക് സാധുവായ ഒരു ലാവണ്യം പ്രോസസ് ചെയ്യുന്നതിനെ തടയാൻ കഴിയാത്തതിനെ സൂചിപ്പിക്കുന്നു. സാമ്പത്തിക നിരീക്ഷണവും നിയന്ത്രണവും വർധിക്കുന്ന ഒരു യുഗത്തിൽ, ഈ സവിശേഷത സ്വീകാര്യതയുടെ പ്രധാന ഡ്രൈവറായി മാറി.

സാമ്പത്തിക സെൻസർഷിപ്പ് പല രൂപങ്ങളിൽ എടുക്കാം. ഇത് ഒരു പ്രത്യേക മർച്ചന്റിൽ നിന്നുള്ള വാങ്ങലെടുക്കൽ ബാങ്ക് നിഷേധിക്കുന്നതുപോലെ ലളിതമായിരിക്കാം. രാഷ്ട്രീയ വിമർശകരുടെ ആസ്തികൾ ഫ്രീസ് ചെയ്യുന്നതുപോലെ ഗുരുതരമായിരിക്കാം.

പരമ്പരാഗത ധനകാര്യത്തിൽ, നിങ്ങളുടെ പണം അടിസ്ഥാനപരമായി ബാങ്കിന്റെ ബാധ്യതയാണ്. ഫണ്ടുകളിൽ നിങ്ങക്ക് അവകാശമുണ്ട്, പക്ഷേ ബാങ്കിന് കസ്റ്റഡി ഉണ്ട്. ബാങ്കോ റെഗുലേറ്ററോ നിങ്ങളുടെ അക്കൗണ്ട് ഫ്രീസ് ചെയ്യാൻ തീരുമാനിക്കുകയാണെങ്കിൽ, നിങ്ങളുടെ സമ്പത്തിലേക്കുള്ള ആക്സസ് ഉടൻ നഷ്ടപ്പെടുന്നു.

പെർമിഷൻലെസ് ലാവണ്യങ്ങൾ

ബിറ്റ്കോയിൻ പെർമിഷൻലെസ് അടിസ്ഥാനത്തിൽ പ്രവർത്തിക്കുന്നു. ഫണ്ടുകൾ സ്വീകരിക്കാനോ അയക്കാനോ നെറ്റ്വർക്കിലേക്ക് കമ്പനിയിൽ അക്കൗണ്ട് സൃഷ്ടിക്കുകയോ ഐഡി വെരിഫിക്കേഷൻ നൽകുകയോ ആവശ്യമില്ല. നിങ്ങൾ ഒരു വാലറ്റ് ജനറേറ്റ് ചെയ്ത് ബ്ലോക്ക്ചെയിനുമായി ഇടപഴകാം.

ഈ തുറന്ന സ്വഭാവം നെറ്റ്വർക്ക് ന്യൂട്രലാണ് എന്ന് ഉറപ്പാക്കുന്നു. അയക്കുന്നവൻ ആരാണെന്നോ സ്വീകരിക്കുന്നവൻ ആരാണെന്നോ ലാവണ്യത്തിന്റെ ഉദ്ദേശ്യം എന്താണെന്നോ അതിന് കാര്യമില്ല. പ്രോട്ടോക്കോൾ നിയമങ്ങൾ പ്രകാരം ലാവണ്യം സാധുവാണോ എന്ന് മാത്രം പരിഗണിക്കുന്നു.

ഈ ന്യൂട്രാലിറ്റി സാമ്പത്തിക ഉൾപ്പെടുത്തലിന് നിർണായകമാണ്. ലോകമെമ്പാടും ബില്യണുകൾ പേർക്ക് അടിസ്ഥാന ബാങ്കിംഗ് സേവനങ്ങൾക്ക് ആക്സസ് ഇല്ല. അവർക്ക് ആവശ്യമായ ഡോക്യുമെന്റേഷൻ ഇല്ലാതിരിക്കാം അല്ലെങ്കിൽ അവർച്ചഡ് ഫിനാൻഷ്യൽ ഇൻഫ്രാസ്ട്രക്ചർ ഉള്ള പ്രദേശങ്ങളിൽ ജീവിക്കാം. ഇന്റർനെറ്റ് കണക്ഷൻ ഉള്ള ആർക്കും ബിറ്റ്കോയിൻ ആഗോള സമ്പദ്വ്യവസ്ഥയിൽ പങ്കെടുക്കാൻ അനുവദിക്കുന്നു.

പിടിച്ചെടുക്കലിനെതിരായ സംരക്ഷണം

ആസ്തി പിടിച്ചെടുക്കൽ എതിർപ്പ് അടിച്ചമർത്താനോ കാപിറ്റൽ നിയന്ത്രിക്കാനോ റെജിമുകൾ ഉപയോഗിക്കുന്ന ഒരു ഉപകരണമാണ്. സമ്പത്ത് ഭൗതിക സ്ഥലത്തോ സെൻട്രലൈസ്ഡ് ഡാറ്റാബേസിലോ സൂക്ഷിച്ചാൽ, അത് പിടിച്ചെടുക്കലിന് ദുർബലമാണ്.

സെൽഫ്-കസ്റ്റോഡിയൽ വാലറ്റിൽ സൂക്ഷിച്ച ബിറ്റ്കോയിൻ പിടിച്ചെടുക്കാൻ അസാധാരണമായി ബുദ്ധിമുട്ടാണ്. ഫണ്ടുകൾ ഉടമയ്ക്ക് മാത്രം അറിയാവുന്ന ഒരു ക്രിപ്റ്റോഗ്രാഫിക് പാസ്വേഡ്—പ്രൈവറ്റ് കീ—ഉപയോഗിച്ച് സുരക്ഷിതമാക്കപ്പെടുന്നു. ഈ കീ ഇല്ലാതെ, ഫണ്ടുകൾ നീക്കാം.

ഈ ഗുണം ബിറ്റ്കോയിനെ "സോവറിൻ മണി"യുടെ ഒരു രൂപമാക്കുന്നു. വ്യക്തി പൂർണ നിയന്ത്രണം നിലനിർത്തുന്നു. ഈ ഉത്തരവാദിത്തം ശ്രദ്ധാപൂർവ്വം സുരക്ഷാ പരിപാടികൾ ആവശ്യപ്പെടുമ്പോൾ, പാരമ്പര്യ ബാങ്കിംഗ് സമ്പ്രദായത്തിൽ അസാധ്യമായ സാമ്പത്തിക സ്വയംഭരണം നൽകുന്നു.

മൂല്യ സൂക്ഷണയായ ബിറ്റ്കോയിൻ

മൂല്യ സൂക്ഷണം സമയത്തോടെ വാങ്ങല് ശക്തി നിലനിർത്തുന്ന ഒരു ആസ്തിയാണ്. ആദർശപരമായി, അത് അപൂർവവും ദൃഢവും ലിക്വിഡുമായിരിക്കണം. ഫയത്ത് നാണയം വിനിമയ മാധ്യമമായി നന്നായി പ്രവർത്തിക്കുമ്പോൾ, പണപ്പെരുപ്പം മൂലം മൂല്യ സൂക്ഷണമായി അതിന്റെ മോശം പ്രകടനം നന്നായി രേഖപ്പെടുത്തിയിരിക്കുന്നു.

ബിറ്റ്കോയിൻ മൂല്യ സൂക്ഷണ മാർക്കറ്റിൽ ഒരു മത്സരാർഥിയായി കൂടുതലും കണക്കാക്കപ്പെടുന്നു, റിയൽ എസ്റ്റേറ്റ്, ബോണ്ടുകൾ, വിലയേറിയ ലോഹങ്ങൾ എന്നിവയുമായി മത്സരിക്കുന്നു. അതിന്റെ ഡിഫ്ലേഷണറി വിതരണ ഷെഡ്യൂൾ ഇതിനെ സമ്പത്ത് സംരക്ഷണത്തിനുള്ള ദീർഘകാല വാഹനമാക്കുന്നു.

വിമർശകർ പലപ്പോഴും ബിറ്റ്കോയിന്റെ വില വോളറ്റിലിറ്റിയെ ഡിസ്ക്വാലിഫൈയിംഗ് ഫാക്ടറായി ചൂണ്ടിക്കാട്ടുന്നു. ബിറ്റ്കോയിൻ അതിന്റെ ചരിത്രത്തിൽ ഗണ്യമായ ഡ്രോഡൗണുകൾ അനുഭവിച്ചിട്ടുണ്ട്. എന്നിരുന്നാലും, ദീർഘകാല ട്രെൻഡുകൾ നോക്കുമ്പോൾ, അത് കഴിഞ്ഞ ദശകത്തിലെ ഏറ്റവും മികച്ച പ്രകടനം കാഴ്ചവച്ച ആസ്തികളിലൊന്നാണ്.

പരമ്പരാഗത ആസ്തികളുമായുള്ള താരതമ്യം

മറ്റ് മൂല്യ സൂക്ഷണങ്ങളുമായി ബിറ്റ്കോയിനെ താരതമ്യം ചെയ്യുമ്പോൾ അതിന്റെ അനന്യ പ്രൊഫൈൽ വ്യക്തമാകുന്നു. റിയൽ എസ്റ്റേറ്റ് അപൂർവമാണ് പക്ഷേ ഉയർന്ന അല്ലെങ്കിൽലിക്വിഡ്; വീട് വിൽക്കാൻ മാസങ്ങൾ എടുക്കും. അത് നീക്കം ചെയ്യാനാകില്ല.

സ്വർണം ലിക്വിഡും അപൂർവവുമാണ് പക്ഷേ വലിയ അളവിൽ പരിശോധിക്കാനും കൊണ്ടുപോകാനും ബുദ്ധിമുട്ടാണ്. ഭൗതിക സ്വർണം കസ്റ്റഡി ചെയ്യാൻ സുരക്ഷിത വോൾട്ടുകളും ഭൗതിക സംരക്ഷണവും ആവശ്യമാണ്.

ഫയത്ത് നാണയം ഉയർന്ന ലിക്വിഡിറ്റിയുള്ളതും ഡിജിറ്റലായി കൊണ്ടുപോകാൻ എളുപ്പവുമാണ് പക്ഷേ അപൂർവതയില്ല. അത് ദീർഘകാലത്തിൽ മൂല്യം നഷ്ടപ്പെടുമെന്ന് ഉറപ്പാണ്.

ബിറ്റ്കോയിൻ സ്വർണത്തിന്റെ അപൂർവത, ഫയത്തിന്റെ വഹനക്ഷമത, ആഗോള മാർക്കറ്റുകളുടെ ലിക്വിഡിറ്റി എന്നിവ സംയോജിപ്പിക്കുന്നു. ഇത് വർഷത്തിൽ 365 ദിവസം തുടർച്ചയായി ട്രേഡ് ചെയ്യുന്നു, ഏതെങ്കിലും പ്രാദേശിക നാണയത്തിലേക്ക് ഏതാണ്ട് ഉടൻ ലിക്വിഡേറ്റ് ചെയ്യാം.

വോളറ്റിലിറ്റി vs. വളർച്ച

മൂല്യ സൂക്ഷണ തീസിസിനുള്ള വാദം ദീർഘകാല ഹോറിസോണിൽ ആശ്രയിക്കുന്നു. ഹ്രസ്വകാലത്തിൽ, വില മാറ്റങ്ങൾ നാടകീയമായിരിക്കാം. ഈ വോളറ്റിലിറ്റി ബിറ്റ്കോയിൻ ഇപ്പോഴും വില കണ്ടെത്തൽ നടത്തുന്ന ഒരു നവജാത ആസ്തി ക്ലാസ് ആണ് എന്നതിനാലാണ്.

ബിറ്റ്കോയിന്റെ മാർക്കറ്റ് മൂല്യവൽക്കരണം വളരുന്നതിനനുസരിച്ചും ഉടമസ്ഥാവകാശം കൂടുതൽ വ്യാപകമാകുന്നതിനനുസരിച്ചും, വോളറ്റിലിറ്റി കുറയുമെന്ന് പ്രതീക്ഷിക്കുന്നു. നിക്ഷേപകർക്ക്, വോളറ്റിലിറ്റി സ്ഥിരതയുള്ള, പക്വതയുള്ള ആസ്തികളുമായി താരതമ്യം ചെയ്ത് ഉയർന്ന റിട്ടേണുകളുടെ സാധ്യതയ്ക്ക് വിലയാണ്.

സ്ഥാപന നിക്ഷേപകരുടെയും കോർപ്പറേഷനുകളുടെയും സ്വീകാര്യതയുടെ ട്രെൻഡ് മൂല്യ സൂക്ഷണ തീസിസിന്റെ വളരുന്ന അംഗീകാരം സൂചിപ്പിക്കുന്നു. കമ്പനികൾ അവരുടെ ബാലൻസ് ഷീറ്റുകളിൽ ബിറ്റ്കോയിൻ പിടിക്കാൻ തുടങ്ങി, അവരുടെ നോട്ട് റിസർവുകളുടെ ദുർബലീകരണത്തിനെതിരായ ഹെഡ്ജായി.

| സവിശേഷത | ബിറ്റ്കോയിൻ | ഫയത്ത് നാണയം | സ്വർണം |

|---|---|---|---|

| വിതരണം | നിശ്ചിതം (21 മില്യൺ) | അനന്തം | അപൂർവം (പ്രകൃതി) |

| നിയന്ത്രണം | വികേന്ദ്രീകൃതം | സെൻട്രൽ ബാങ്ക് | പ്രകൃതി/ഭൗതികം |

| വഹനക്ഷമത | ഉയർന്നത് (ഡിജിറ്റൽ) | ഉയർന്നത് (ഡിജിറ്റൽ/നോട്ട്) | കുറഞ്ഞത് (ഭൗതികം) |

| പരിശോധ്യത | എളുപ്പം (നോഡുകൾ) | ബുദ്ധിമുട്ട് (നകൽ) | ബുദ്ധിമുട്ട് (പരിശോധന) |

| സെൻസർഷിപ്പ് | പ്രതിരോധിക്കുന്നത് | ബാധിക്കാവുന്നത് | പ്രതിരോധിക്കുന്നത് (ഭൗതികം) |

സുരക്ഷാ മോഡലും ഊർജ്ജ ഉപയോഗവും

ബിറ്റ്കോയിൻ നെറ്റ്വർക്കിന്റെ സുരക്ഷ Proof of Work (PoW) എന്ന കൺസെൻസസ് മെക്കാനിസത്തിലൂടെ നിലനിർത്തപ്പെടുന്നു. ഈ സിസ്റ്റം മൈനേഴ്സിന് സങ്കീർണ്ണമായ ഗണിത പ്രശ്നങ്ങൾ പരിഹരിക്കാൻ ഊർജ്ജം ചെലവഴിക്കാൻ ആവശ്യപ്പെടുന്നു. പ്രശ്നം പരിഹരിക്കുന്ന ആദ്യ മൈനർ ബ്ലോക്ക്ചെയിനിലേക്ക് അടുത്ത ലാവണ്യ ബ്ലോക്ക് ചേർക്കാനും ബ്ലോക്ക് റിവാർഡ് അവകാശപ്പെടാനും കഴിയും.

ഈ ഊർജ്ജ ചെലവ് പലപ്പോഴും പാരിസ്ഥിതിക പ്രത്യാഘാതത്തിന് വിമർശിക്കപ്പെടുന്നു. എന്നിരുന്നാലും, ഈ ഊർജ്ജ ഉപയോഗം നെറ്റ്വർക്കിനെ സുരക്ഷിതമാക്കുന്നതാണ് എന്ന് മനസ്സിലാക്കണം. ഇത് ഡിജിറ്റൽ ലോകത്തെ ഭൗതിക ലോകവുമായി ബന്ധിപ്പിക്കുന്നു, ആസ്തിക്ക് ടാങ്ങിബിൾ ചെലവും മൂല്യവും നൽകുന്നു.

യഥാർത്ഥ ലോക പ്രവർത്തനം ആവശ്യപ്പെട്ടുകൊണ്ട്, ബിറ്റ്കോയിൻ നെറ്റ്വർക്കിനെ ആക്രമിക്കാൻ അസാധാരണമായ ചെലവ് ആക്കുന്നു. ലെഡ്ജർ മാറ്റാൻ, ഒരു ആക്രമണക്കാരന് മൈനിംഗിന് നീശ്വാസിക്കപ്പെടുന്ന ആഗോള കമ്പ്യൂട്ടിംഗ് പവറിന്റെ അധികാരത്തിൽ നിന്ന് കൂടുതൽ നിയന്ത്രിക്കേണ്ടി വരും. ഇത് "51% ആക്രമണം" എന്നറിയപ്പെടുന്ന ഒരു ശക്തമായ സാമ്പത്തിക തടസ്സം സൃഷ്ടിക്കുന്നു.

സുരക്ഷാ സവിശേഷതയായ ഊർജ്ജം

ബിറ്റ്കോയിൻ ഉപയോഗിക്കുന്ന ഊർജ്ജം വ്യർത്ഥമല്ല; സെൻട്രൽ അധികാരമില്ലാതെ ആഗോള സാമ്പത്തിക സുരക്ഷ വാങ്ങാൻ ഉപയോഗിക്കുന്നു. വിമർശകർ പലപ്പോഴും ബിറ്റ്കോയിന്റെ ഊർജ്ജ ഉപയോഗത്തെ ക്രെഡിറ്റ് കാർഡ് നെറ്റ്വർക്കിലെ ഒറ്റ ലാവണ്യവുമായി താരതമ്യം ചെയ്യുന്നു, പക്ഷേ ഇത് തെറ്റായ സമാനതയാണ്.

ബിറ്റ്കോയിന്റെ ഊർജ്ജ ഉപയോഗം മുഴുവൻ പരമ്പരാഗത ബാങ്കിംഗ് സിസ്റ്റം നിലനിർത്തുന്ന ചെലവുമായി താരതമ്യം ചെയ്യണം. ഇതിൽ ബാങ്ക് ബ്രാഞ്ചുകൾ, ഡാറ്റാ സെന്ററുകൾ, എറ്റിഎമുകൾ, കോർപ്പറേറ്റ് ഓഫീസുകൾ, ഫയത്ത് നാണയങ്ങൾക്ക് പിന്തുണ നൽകാൻ പലപ്പോഴും ആവശ്യമായ സൈനിക ശക്തി എന്നിവ ഉൾപ്പെടുന്നു.

കൂടാതെ, ബിറ്റ്കോയിൻ മൈനിംഗ് കൂടുതൽ കാര്യക്ഷമമാകുന്നു. മൈനേഴ്സ് ഏറ്റവും വിലകുറഞ്ഞ വൈദ്യുതി ഉറവിടങ്ങൾ തേടാൻ പ്രോത്സാഹിപ്പിക്കപ്പെടുന്നു. ഇത് പലപ്പോഴും ഹൈഡ്രോ, വിൻഡ്, സോളാർ പോലുള്ള പുനർനവീകരണ ഊർജ്ജ ഉറവിടങ്ങളിലേക്കോ അല്ലെങ്കിൽ ഫ്ലെയറഡ് നാച്ചുറൽ ഗാസ് പോലുള്ള വ്യർത്ഥമാകുമായിരുന്ന "സ്ട്രാൻഡഡ്" ഊർജ്ജ ഉറവിടങ്ങളിലേക്കോ നയിക്കുന്നു.

സ്വകാര്യതയും സ്വയംഭരണവും

പലപ്പോഴും അനോണിമസ് എന്ന് പരാമർശിക്കപ്പെടുമ്പോഴും, ബിറ്റ്കോയിൻ സാങ്കേതികമായി പ്യൂഡോണിമസാണ്. ലാവണ്യങ്ങൾ പൊതുവായി രേഖപ്പെടുത്തപ്പെടുന്നു, പക്ഷേ യഥാർത്ഥ ലോക തിരിച്ചറിയലുകളല്ലാതെ ക്രിപ്റ്റോഗ്രാഫിക് വിലാസങ്ങളുമായി ബന്ധിപ്പിക്കപ്പെടുന്നു.

ഈ വ്യത്യാസം പ്രധാനമാണ്. ഒരു വിലാസത്തിന് ഒരു തിരിച്ചറിയൽ ബന്ധിപ്പിക്കപ്പെട്ടാൽ—ഉദാഹരണത്തിന്, ഐഡി വെരിഫിക്കേഷൻ ആവശ്യപ്പെടുന്ന റെഗുലേറ്റഡ് എക്സ്ചേഞ്ചിലൂടെ—ആ വിലാസത്തിന്റെ മുഴുവൻ ലാവണ്യ ചരിത്രവും ട്രാക്ക് ചെയ്യാം.

എന്നിരുന്നാലും, ബിറ്റ്കോയിൻ പരമ്പരാഗത ഡിജിറ്റൽ പേയ്മെന്റുകളേക്കാൾ ഉയർന്ന തലത്തിലുള്ള സ്വകാര്യത വാഗ്ദാനം ചെയ്യുന്നു. ബാങ്കിംഗ് സിസ്റ്റത്തിൽ, ബാങ്ക് നിങ്ങൾ ഇടപഴകുന്ന എല്ലാ മർച്ചന്റുകളും കാണുന്നു. ബിറ്റ്കോയിനിൽ, നിങ്ങൾക്ക് ഓരോ ലാവണ്യത്തിനും പുതിയ വിലാസം ജനറേറ്റ് ചെയ്യാം, നിങ്ങളുടെ ചെലവ് ശീലങ്ങൾ ട്രാക്ക് ചെയ്യുന്ന ശ്രമങ്ങൾ സങ്കീർണ്ണമാക്കുന്നു.

സെൽഫ്-കസ്റ്റഡിയും നിയന്ത്രണവും

ബിറ്റ്കോയിനിലെ സാമ്പത്തിക സ്വയംഭരണത്തിന്റെ അന്തിമ പ്രകാശനം സെൽഫ്-കസ്റ്റഡിയാണ്. ഇത് എക്സ്ചേഞ്ചിൽ ഫണ്ടുകൾ വിട്ടുകൊടുക്കുന്നതിന് പകരം ഡിജിറ്റൽ വാലറ്റ് ഉപയോഗിച്ച് സ്വന്തം പ്രൈവറ്റ് കീകൾ പിടിക്കുന്നതാണ്.

ഉപയോക്താക്കൾ സ്വന്തം കീകൾ പിടിക്കുമ്പോൾ, അവർ സ്വന്തം ബാങ്ക് ആകുന്നു. അവർക്ക് അവരുടെ ആസ്തികളിൽ പൂർണ നിയന്ത്രണം ഉണ്ട്. പാസ്വേഡ് നഷ്ടപ്പെട്ടാൽ കസ്റ്റമർ സർവീസ് വിളിക്കേണ്ടതില്ല, പക്ഷേ ഫണ്ടുകൾക്ക് ആക്സസ് നിഷേധിക്കുന്ന മാനേജരും ഇല്ല.

ഈ മോഡൽ ഉത്തരവാദിത്തം പൂർണമായും ഉപയോക്താവിന് നൽകുന്നു. ഇത് എക്സ്ചേഞ്ച് ബാങ്ക്റപ്റ്റസിയോ മിസ്മാനേജ്മെന്റോ പോലുള്ള മൂന്നാം പാർട്ടി അപകടസാധ്യതകളിൽ നിന്ന് സംരക്ഷിക്കുന്നു. വിപുലമായ സാമ്പത്തിക സ്ഥാപനങ്ങളുടെ ഒരു ലോകത്ത്, ഡിജിറ്റലായി ബെയറർ ആസ്തി പിടിക്കാനുള്ള കഴിവ് ഒരു വിപ്ലവകരമായ കഴിവാണ്.

പണത്തിനപ്പുറം: ഈഥേറിയം വൈരുദ്ധ്യം

ബിറ്റ്കോയിൻ പ്രധാനമായും "ഹാർഡ് മണി"യും മൂല്യ സൂക്ഷണവും ആയി ശ്രദ്ധ കേന്ദ്രീകരിക്കുമ്പോൾ, മറ്റ് ക്രിപ്റ്റോകറൻസികൾക്ക് വ്യത്യസ്ത ലക്ഷ്യങ്ങൾ ഉണ്ട്. രണ്ടാമത്തെ വലിയ ക്രിപ്റ്റോകറൻസി ഈഥേറിയം, വിശാലമായ ഉദ്ദേശ്യത്തോടെ രൂപകൽപ്പന ചെയ്തിരുന്നു.

ഈഥേറിയം വികേന്ദ്രീകൃത അപ്ലിക്കേഷനുകൾക്കുള്ള ഒരു പ്ലാറ്റ്ഫോമാണ്. ഇത് കോഡിലേക്ക് നേരിട്ട് എഴുതപ്പെട്ട നിബന്ധനകളുള്ള സ്വയം-എക്സിക്യൂട്ടിംഗ് കോൺട്രാക്ടുകൾ, "സ്മാർട്ട് കോൺട്രാക്ടുകൾ" പ്രാബല്യത്തിൽ വരുന്നു. ഇത് ലെൻഡിംഗ്, ബോറോയിംഗ്, ട്രേഡിംഗ് പോലുള്ള സങ്കീർണ്ണ സാമ്പത്തിക ഇടപഴകലുകൾ ഇടനിലക്കാരില്ലാതെ സംഭവിക്കാൻ അനുവദിക്കുന്നു.

ബിറ്റ്കോയിനെ ഡിജിറ്റൽ സ്വർണമായി താരതമ്യം ചെയ്യുമ്പോൾ, ഈഥേറിയം ഡിജിറ്റൽ ഓയിലിനോട് സാമ്യം പുലർത്തുന്നു—വികേന്ദ്രീകൃത ഇന്റർനെറ്റിനുള്ള ഇന്ധനം. ഈഥേറിയം Proof of Stake കൺസെൻസസ് മെക്കാനിസത്തിലേക്ക് മാറി, ബിറ്റ്കോയിനേക്കാൾ ഗണ്യമായി കുറഞ്ഞ ഊർജ്ജം ഉപയോഗിക്കുന്നു പക്ഷേ സെൻട്രലൈസേഷനും സുരക്ഷയും സംബന്ധിച്ച് വ്യത്യസ്ത വിനിമയങ്ങൾ അവതരിപ്പിക്കുന്നു.

വ്യത്യാസം മനസ്സിലാക്കുന്നത് ബിറ്റ്കോയിന്റെ പ്രത്യേക മൂല്യ നിർദ്ദേശം വ്യക്തമാക്കാൻ സഹായിക്കുന്നു. ബിറ്റ്കോയിൻ "വേൾഡ് കമ്പ്യൂട്ടർ" ആകാൻ ശ്രമിക്കുന്നില്ല. ഇത് സുരക്ഷ, അപൂർവത, അചഞ്ചല്യം ഒപ്റ്റിമൈസ് ചെയ്ത് സാധ്യമായ ഏറ്റവും ശക്തമായ പണ രൂപത്തിനായി പ്രവർത്തിക്കുന്നു.

പണ സമ്പ്രദായങ്ങളുടെ ഭാവി

ബിറ്റ്കോയിന്റെ ഉയർച്ച പണം എന്താണ്, ആർ നിയന്ത്രിക്കണം എന്നതിന്റെ പുനർമൂല്യനിർണയത്തെ നിർബന്ധിക്കുന്നു. ഫയത്ത് നാണയങ്ങളും വികേന്ദ്രീകൃത ഡിജിറ്റൽ ആസ്തികളും സഹവർത്തിത്വം നടത്തുന്ന ഒരു ലോകത്തേക്ക് നാം നീങ്ങുന്നു.

ഫയത്ത് നാണയങ്ങൾ അവരുടെ സ്ഥിരതയും സർക്കാർ ഉത്തരവും മൂലം ദൈനംദിന വാങ്ങലുകൾക്കും നികുതി പേയ്മെന്റുകൾക്കും ആധിപത്യ മാധ്യമമായി തുടരും. സർക്കാരുകൾ Central Bank Digital Currencies (CBDCs) പര്യവേക്ഷണം ചെയ്യുന്നു, അത് ഫയത്ത് ഡിജിറ്റൈസ് ചെയ്യുന്നു പക്ഷേ സെൻട്രൽ നിയന്ത്രണം നിലനിർത്തുന്നു.

ബിറ്റ്കോയിൻ, വിപരീതമായി, പണ നിക്ഷേപ വികാസത്തിന് ഒരു ചെക്ക് ആയി പ്രവർത്തിക്കുന്നു. വാങ്ങല് ശക്തി സംരക്ഷിക്കാൻ ആഗ്രഹിക്കുന്നവർക്ക് ഒരു ഒപ്റ്റ്-ഔട്ട് മെക്കാനിസം നൽകുന്നു. അതിന്റെ നിലനിൽപ്പ് സെൻട്രൽ ബാങ്കുകളെ അവരുടെ നാണയങ്ങൾ കൂടുതൽ ഉത്തരവാദിത്തത്തോടെ കൈകാര്യം ചെയ്യാൻ സമ്മർദ്ദം ചെലുത്തുന്നു, കാരണം പൗരന്മാർക്ക് ഇപ്പോൾ ഒരു സാധ്യമായ ബദൽ ഉണ്ട്.

ഡിജിറ്റൽ സ്വീകാര്യത വളരുമ്പോൾ, ഹാർഡ് മണിയുടെ ഗുണങ്ങൾ—അപൂർവത, സെൻസർഷിപ്പ് പ്രതിരോധം, വികേന്ദ്രീകരണം—കൂടുതൽ വിലമതിക്കപ്പെടാം. "പണം അച്ചടിക്കൽ"യും ബിറ്റ്കോയിന്റെ നിശ്ചിത വിതരണവും തമ്മിലുള്ള മത്സരം ഒരു സാമ്പത്തിക പരീക്ഷണം മാത്രമല്ല; ഡിജിറ്റൽ യുഗത്തിനുള്ള മൂല്യത്തിന്റെ പുനർനിർവചനമാണ്.

നിഗമനം

സാമ്പത്തിക സമ്മർദ്ദത്തിന്റെ അവശിഷ്ടങ്ങളിൽ നിന്ന് ബിറ്റ്കോയിൻ ഉയർന്നുവന്ന് ഫയത്ത് പണ സമ്പ്രദായത്തിന് വ്യത്യസ്ത ബദൽ വാഗ്ദാനം ചെയ്തു. സെൻട്രലൈസ്ഡ് വിശ്വാസത്തെ വികേന്ദ്രീകൃത തെളിവുമായി മാറ്റി, പണപ്പെരുപ്പ അച്ചടിക്കലിനും രാഷ്ട്രീയ ഇടപെടലിനും പ്രതിരോധശേഷിയുള്ള പണത്തിന്റെ ഒരു രൂപം സൃഷ്ടിച്ചു. 21 മില്യൺ യൂണിറ്റുകളുടെ നിശ്ചിത വിതരണം അപൂർവത ഉറപ്പാക്കുന്നു, പരമ്പരാഗത നാണയങ്ങളെ ബാധിക്കുന്ന വാങ്ങല് ശക്തിയുടെ കുറയലിനെതിരായ ഹെഡ്ജായി നിലകൊള്ളുന്നു.

ഫയത്ത് നാണയങ്ങൾ സമ്പദ്വ്യവസ്ഥകൾ കൈകാര്യം ചെയ്യാൻ പണം അച്ചടിക്കലിന്റെ വഴങ്ങിപ്പെടുത്തലിനെ ആശ്രയിക്കുമ്പോൾ, ബിറ്റ്കോയിൻ കോഡിന്റെ സ്ഥിരത വാഗ്ദാനം ചെയ്യുന്നു. വിനിമയങ്ങൾ വോളറ്റിലിറ്റിയും സെൽഫ്-കസ്റ്റഡി ഉത്തരവാദിത്തവും ഉൾപ്പെടുന്നു, പക്ഷേ ഗുണങ്ങൾ സെൻസർഷിപ്പ് പ്രതിരോധവും സാമ്പത്തിക സ്വയംഭരണവും ഉൾപ്പെടുന്നു. ആഗോള സമ്പദ്വ്യവസ്ഥ കടക്കെണിയും പണപ്പെരുപ്പവും പിടിച്ചെടുക്കുമ്പോൾ, സർക്കാർ ഇറക്കിയ ഫയത്തും ഗണിതശാസ്ത്രപരമായി സുരക്ഷിതമായ ബിറ്റ്കോയിനും തമ്മിലുള്ള വൈരുദ്ധ്യം കൂടുതൽ പ്രസക്തമാകുന്നു.

പണപ്പെരുപ്പത്തിനെതിരായ ഗണിതശാസ്ത്രപരമായ ഷീൽഡ് ബിറ്റ്കോയിൻ വാഗ്ദാനം ചെയ്യുന്നു, സർക്കാർ ഇറക്കിയ പണത്തിന്റെ അനന്തമായ വിതരണത്തിന് വികേന്ദ്രീകൃത ബദൽ നൽകുന്നു.