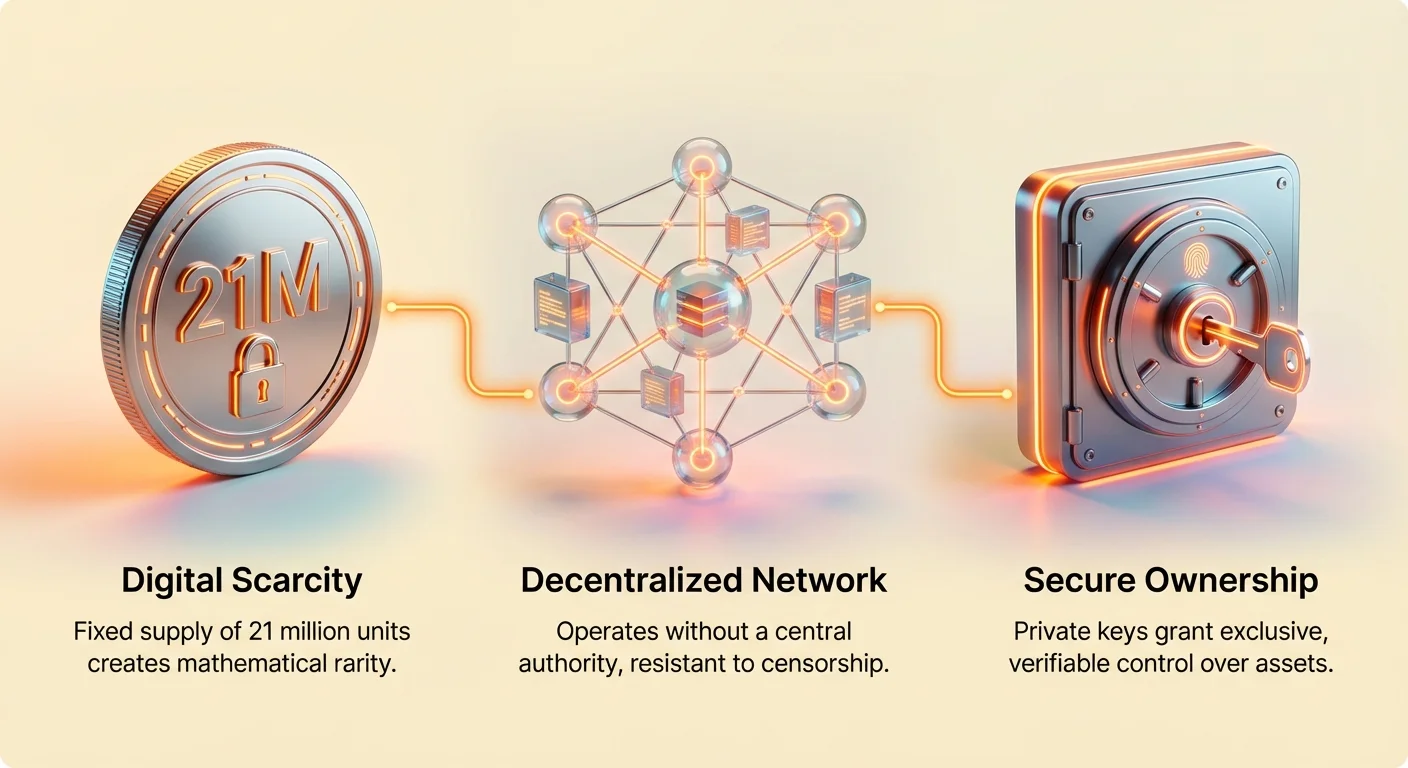

ബിറ്റ്കോയിൻ 2009-ൽ ഒരു പരീക്ഷണാത്മക ഡിജിറ്റൽ കറൻസിയിൽ നിന്ന് ഒരു അംഗീകൃത ആഗോള ആസ്തി വർഗ്ഗമായി വികസിച്ചു. ബിറ്റ്കോയിനിന്റെ നിക്ഷേപ തീസിസ് പരമ്പരാഗത സാമ്പത്തിക ഉപകരണങ്ങളിൽ നിന്ന് അതിനെ വ്യത്യസ്തമാക്കുന്ന ഗുണങ്ങളുടെ ഒരു അതുല്യമായ സംയോജനത്തിലാണ് ആശ്രയിക്കുന്നത്. സെൻട്രൽ ബാങ്കുകൾ നിയന്ത്രിക്കുന്ന ഫിയറ്റ് കറൻസികളെപ്പോലെ അല്ല, ബിറ്റ്കോയിൻ നിശ്ചിതമായ ഒരു മോണിറ്ററി പോളിസിയോടുകൂടിയ ഒരു ഡിസെൻട്രലൈസ്ഡ് നെറ്റ്വർക്കിൽ പ്രവർത്തിക്കുന്നു. ഈ ഘടന വ്യക്തിഗത റീട്ടെയിൽ നിക്ഷേപകരിൽ നിന്ന് പൊതുവായി ട്രേഡ് ചെയ്യപ്പെടുന്ന കോർപ്പറേഷനുകൾ വരെ വൈവിധ്യമുള്ള പങ്കാളികളെ ആകർഷിച്ചു.

ആസ്തി പക്വത പ്രാപിക്കുമ്പോൾ, അതിനെ ചുറ്റിപ്പടരുന്ന വിവരണം ഒരു വിനിമയ മാധ്യമത്തിൽ നിന്ന് മൂല്യ സംഭരണത്തിലേക്ക് മാറി. ഈ മാറ്റം അതിന്റെ ഗണിതശാസ്ത്രപരമായ കുറവും സെൻസർഷിപ്പ് പ്രതിരോധവും മൂലമാണ്. നിക്ഷേപകർ ഇതിനെ മോണിറ്ററി ഇൻഫ്ലേഷനെതിരായ ഒരു സാധ്യതയുള്ള ഹെഡ്ജായും പോർട്ട്ഫോളിയോ വൈവിധ്യവത്കരണത്തിനുള്ള ഒരു ഉപകരണമായും കൂടുതലും കാണുന്നു. നിക്ഷേപ തീസിസ് മനസ്സിലാക്കാൻ അതിന്റെ വിതരണ ഡൈനാമിക്സ്, ചരിത്രപരമായ മാർക്കറ്റ് ചക്രങ്ങൾ, അതിന്റെ മൂല്യത്തെ അടിസ്ഥാനമാക്കുന്ന വളരുന്ന നെറ്റ്വർക്ക് ഇഫക്റ്റുകൾ എന്നിവയിലേക്കുള്ള ആഴത്തിലുള്ള പഠനം ആവശ്യമാണ്.

പൂർണ്ണ ക്രിപ്റ്റോ ഇക്കോസിസ്റ്റത്തിന് അനുസരിച്ചുള്ള ബിറ്റ്കോയിനിന്റെ മാർക്കറ്റ് മൂലധനമായി അറിയപ്പെടുന്ന ബിറ്റ്കോയിൻ ഡോമിനൻസ്, അതിന്റെ ശക്തിയുടെ ഒരു പ്രധാന സൂചകമായി പ്രവർത്തിക്കുന്നു. ഉയർന്ന ഡോമിനൻസ് മെട്രിക് ക്രിപ്റ്റോ മാർക്കറ്റിലെ "സേഫ് ഹേവൻ" ആയി ബിറ്റ്കോയിനിലേക്ക് കാപിറ്റൽ ഒഴുകുന്നതിനെ സൂചിപ്പിക്കുന്നു, കാരണം കുറഞ്ഞ ഡോമിനൻസ് പലപ്പോഴും ബദൽ ആസ്തികളെ അനുകൂലമാക്കുന്ന റിസ്ക്-ഓൺ പരിസ്ഥിതിയെ സൂചിപ്പിക്കുന്നു. സ്ഥിരതയും വളർച്ചാ സാധ്യതയും തമ്മിലുള്ള ഈ ഇടപഴകൽ ആധുനിക ക്രിപ്റ്റോ നിക്ഷേപ ഭൂപ്രകൃതിയെ നിർവചിക്കുന്നു.

കുറവ് വിവരണവും ഡിജിറ്റൽ ഗോൾഡും

ബിറ്റ്കോയിൻ നിക്ഷേപ തീസിസിന്റെ കാതൽ അതിന്റെ നിശ്ചിത വിതരണമാണ്. പ്രോട്ടോക്കോൾ 21 മില്യൺ കോയിൻകൾക്ക് അതീതമാകാതെ ഹാർഡ്-കോഡ് ചെയ്തിരിക്കുന്നു. ഈ പൂർണ്ണ കുറവ് സെൻട്രൽ ബാങ്കുകൾ പണം വിതരണം ആഗ്രഹിക്കുന്നതുപോലെ വർധിപ്പിക്കാവുന്ന ഫിയറ്റ് കറൻസികളുമായി തീവ്രമായ വൈരുദ്ധ്യത്തിലാണ് നിൽക്കുന്നത്. അത്തരം വർധനകൾ പലപ്പോഴും സമയത്തിനനുസരിച്ച് കറൻസിയുടെ മൂല്യം കുറയാൻ കാരണമാകുന്നു. ഈ വാങ്ങൽ ശക്തി നാശത്തിനെതിരെ സംരക്ഷണം തേടുന്ന നിക്ഷേപകർക്ക് ബിറ്റ്കോയിനിന്റെ പ്രവചിക്കാവുന്ന ഇഷ്യൂ ഷെഡ്യൂൾ ആകർഷകമാണ്.

പ്രീഷ്യസ് മെറ്റലുകളുമായി ബിറ്റ്കോയിൻ താരതമ്യം

ബിറ്റ്കോയിൻ പലപ്പോഴും അതിന്റെ പ്രീഷ്യസ് മെറ്റലുമായുള്ള പ്രധാന സവിശേഷതകൾ പങ്കിടുന്നതിനാൽ "ഡിജിറ്റൽ ഗോൾഡ്" എന്ന് വിശേഷിപ്പിക്കപ്പെടുന്നു. ഇരുവരും അപൂർവ്വം, ദൃഢമായും ഏതെങ്കിലും ഒറ്റ സർക്കാരിന്റെ നിയന്ത്രണത്തിന് പുറത്തുള്ളവയുമാണ്. എന്നിരുന്നാലും, ഡിജിറ്റൽ യുഗത്തിൽ ബിറ്റ്കോയിൻ വ്യത്യസ്ത നേട്ടങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു. സ്വർണം ഭാരമുള്ളതും ഗതാഗതം ചെയ്യാനോ സുരക്ഷിതമാക്കാനോ ചെലവേറിയതുമാണ്, ബിറ്റ്കോയിൻ ഭാരരഹിതമാണ്, ലോകത്തിന്റെ ഏത് സ്ഥലത്തേക്കും മിനിറ്റുകൾക്കുള്ളിൽ അയയ്ക്കാം.

കൂടാതെ, ബിറ്റ്കോയിനിന്റെ വെരിഫിക്കേഷൻ പ്രോട്ടോക്കലിലേക്ക് കെട്ടിപ്പിണയ്ക്കപ്പെട്ടിരിക്കുന്നു. ഫിസിക്കൽ ഗോൾഡിന്റെ ആഥന്റിസിറ്റി വെരിഫൈ ചെയ്യാൻ ചെലവേറിയ ഉപകരണങ്ങളോ പ്രൊഫഷണൽ സേവനങ്ങളോ ആവശ്യമാണ് ഫോർജറികൾ കണ്ടെത്താൻ. ഒരു ബിറ്റ്കോയിൻ നോഡ് ഒരു ലാഭ്യമായ ചെലവിൽ ട്രാൻസാക്ഷന്റെ ആഥന്റിസിറ്റി ഉടൻ വെരിഫൈ ചെയ്യാം. ഈ വെരിഫൈബിലിറ്റി കൗണ്ടർപാർട്ടികൾ തമ്മിലുള്ള വിശ്വാസ ആവശ്യകത നിർത്തലാക്കുന്നു.

| സവിശേഷത | ബിറ്റ്കോയിൻ | സ്വർണം |

|---|---|---|

| കുറവ് | നിശ്ചിതം (21 മില്യൺ മാക്സ്) | പരിമിതി പക്ഷേ വിതരണം വർധിക്കുന്നു |

| പോർട്ടബിലിറ്റി | ഉയർന്നത് (ഡിജിറ്റൽ ട്രാൻസ്ഫർ) | കുറഞ്ഞത് (ഫിസിക്കൽ ട്രാൻസ്പോർട്ട്) |

| ഡിവിസിബിലിറ്റി | ഉയർന്നത് (100 മില്യൺ സാറ്റ്സ്) | മിതമായത് (ഫിസിക്കൽ പരിമിതികൾ) |

ഇൻഫ്ലേഷൻ ഹെഡ്ജിങ് ഗുണങ്ങൾ

ബിറ്റ്കോയിൻ ഇൻഫ്ലേഷൻ ഹെഡ്ജ് ആയുള്ള വാദം അതിന്റെ "സ്റ്റോക്ക്-ടു-ഫ്ലോ" അനുപാതത്തിലാണ് ആശ്രയിക്കുന്നത്. ഈ മെട്രിക് ഒരു ആസ്തിയുടെ നിലവിലുള്ള വിതരണത്തെ മാർക്കറ്റിൽ പ്രവേശിക്കുന്ന പുതിയ വിതരണവുമായി താരതമ്യം ചെയ്യുന്നു. സ്വർണത്തിന് ചരിത്രപരമായി കുറഞ്ഞ വിതരണ വർധന നിരക്ക് ഉണ്ടായിരുന്നു, ഇത് അതിന്റെ സ്ഥിരതയ്ക്ക് സംഭാവന ചെയ്യുന്നു. ബിറ്റ്കോയിനിന്റെ പുതിയ വിതരണ നിരക്ക് ഇപ്പോൾ 2% ൽ താഴെയാണ്, ഏകദേശം നാല് വർഷത്തിലൊരിക്കൽ കുറയുന്നു.

യുഎസ് പണം വിതരണം ഏറെ വർധിക്കാം, ഏറ്റവും പുതിയ സാമ്പത്തിക ചക്രങ്ങളിൽ കാണുന്നതുപോലെ, ബിറ്റ്കോയിനിന്റെ വിതരണ കർവ് അപരിബർതനീയമാണ്. ഇത് പലരെയും ദീർഘകാല ഹോറിസോണുകളിൽ ഫിയറ്റ് കറൻസിയെക്കാൾ മികച്ച മൂല്യ സംഭരണമായി കാണാൻ പ്രേരിപ്പിച്ചു. എന്നിരുന്നാലും, അതിന്റെ ഹ്രസ്വകാല വോളറ്റിലിറ്റി അതിനെ ഉടൻ ഇൻഫ്ലേഷൻ ഡാറ്റയുമായി പൂർണ്ണമായി സമാനത നിലനിർത്താതിരിക്കാൻ കാരണമാകുന്നു.

ഹാല്വിങ് മെക്കാനിസം

ഈ കുറവ് നടപ്പാക്കുന്ന മെക്കാനിസം "ഹാല്വിങ്" ആണ്. ഏകദേശം നാല് വർഷത്തിലൊരിക്കൽ, ഒരു ബിറ്റ്കോയിൻ ബ്ലോക്ക് മൈനിങിനുള്ള റിവാർഡ് പകുതിയാക്കപ്പെടുന്നു. ഈ ഇവന്റ് പുതിയ കോയിൻകൾ സഞ്ചാരത്തിൽ പ്രവേശിക്കുന്ന നിരക്ക് കുറയ്ക്കുന്നതിലൂടെ ഒരു വിതരണ ഷോക്ക് സൃഷ്ടിക്കുന്നു. ചരിത്രപരമായി, ഈ ഇവന്റുകൾ ഗണ്യമായ വില വർധനയ്ക്കുള്ള കാറ്റലിസ്റ്റുകളായിരുന്നു.

പുതിയ വിതരണ പ്രവാഹം കുറയുമ്പോൾ ഡിമാൻഡ് സ്ഥിരമോ വർധിക്കുകയോ ചെയ്യുമ്പോൾ, അടിസ്ഥാന സാമ്പത്തിക തത്ത്വങ്ങൾ വില ഉയരണമെന്ന് സൂചിപ്പിക്കുന്നു. ബിറ്റ്കോയിനിന്റെ വില ചരിത്രത്തിൽ നിരീക്ഷിക്കപ്പെടുന്ന നാല് വർഷത്തെ മാർക്കറ്റ് ചക്രങ്ങളുടെ കേന്ദ്രം ഈ വിതരണ ഷോക്കുകളുടെ ചക്രമാണ്. ഇത് ആസ്തിയെ ലളിതമായ ഒരു പേയ്മെന്റ് രീതിയിൽ നിന്ന് ഒരു ഡിഫ്ലേഷണറി മൂല്യ സംഭരണമാക്കി മാറ്റുന്നു.

ചരിത്രപരമായ മാർക്കറ്റ് ചക്രങ്ങളും വോളറ്റിലിറ്റിയും

ബിറ്റ്കോയിനിന്റെ വില ചരിത്രം നാടകീയമായ ഉയർച്ചകളും വീഴ്ചകളും സവിശേഷതയാണ്. ഈ ചക്രങ്ങൾ പലപ്പോഴും അക്കുമുലേഷൻ, പാരബോളിക് റൺ-അപ്പുകൾ, കറക്ഷനുകൾ, കോൺസോലിഡേഷൻ എന്ന പാറ്റേണിനെ പിന്തുടരുന്നു. ഈ ചക്രങ്ങൾ മനസ്സിലാക്കുന്നത് നിക്ഷേപകർക്ക് നിർണായകമാണ്, കാരണം അവ ആസ്തിയുടെ വില കണ്ടെത്തലിലേക്കുള്ള യാത്ര പ്രതിഫലിപ്പിക്കുന്നു. വോളറ്റിലിറ്റി ശൂന്യ മൂല്യത്തിൽ നിന്ന് ഒരു ട്രില്യൺ ഡോളർ മാർക്കറ്റ് ക്യാപിലേക്ക് വളരുന്ന ഒരു നവജന്മ ആസ്തിയുടെ സ്വാഭാവിക സവിശേഷതയാണ്.

വില ട്രെൻഡുകളുടെ പരിണാമം

പ്രാരംഭ വർഷങ്ങളിൽ, ബിറ്റ്കോയിൻ പൈസയ്ക്ക് വ്യാപാരം ചെയ്തു. 2011-ഓടെ, അത് $32-ലേക്ക് എത്തിയ ആദ്യത്തെ പ്രധാന ബബിൾ അനുഭവിച്ചു, പിന്നീട് തകർന്നു. ഈ ആദ്യ വോളറ്റിലിറ്റി അക്കാലത്തെ മാർക്കറ്റിന്റെ സ്പെക്യുലേറ്റീവ് സ്വഭാവത്തെ ഹൈലൈറ്റ് ചെയ്തു. 2013-ലും 2017-ലും ഉണ്ടായ തുടർച്ചയായ ചക്രങ്ങൾ വിലകൾ യഥാക്രമം $1,000-ന് മുകളിലും ഏകദേശം $20,000-ലേക്കും ഉയർത്തി.

ഓരോ ചക്രവും വർധിപ്പിച്ച മീഡിയ ശ്രദ്ധയും ഇൻഫ്രാസ്ട്രക്ച്ചർ വികസനവും കൊണ്ടുവന്നു. 2017-ലെ ബൂം പ്രധാനമായും റീട്ടെയിൽ ഫ്രെൻസിയും ഇനിഷ്യൽ കോയിൻ ഓഫറിങ് (ICO) സെക്ടറും മൂലമായിരുന്നു. ബിറ്റ്കോയിൻ വിലകൾ $68,000-ന് മുകളിലെത്തിയ 2020-2021 ചക്രം ഇൻസ്റ്റിറ്റ്യൂഷണൽ അഡോപ്ഷനും ഇൻഫ്ലേഷനെക്കുറിച്ചുള്ള മാക്രോഎകണോമിക് ആശങ്കകളും മൂലമായിരുന്നു.

വോളറ്റിലിറ്റി വ്യാഖ്യാനിക്കൽ

വോളറ്റിലിറ്റി പലപ്പോഴും ഒരു റിസ്കായി പരാമർശിക്കപ്പെടുന്നു, പക്ഷേ അത് ബിറ്റ്കോയിനിന്റെ അസാധാരണ റിട്ടേണുകളുടെ ഉറവിടവുമാണ്. ദീർഘകാല ഹോൾഡർമാർക്ക്, ഈ വോളറ്റിലിറ്റി മൾട്ടി-വർഷ കാലയളവുകളിൽ ഉയർന്ന ട്രെൻഡ് ചെയ്യുന്നു. ശാര്പ് കറക്ഷനുകൾ പലപ്പോഴും സ്പെക്യുലേറ്റീവ് ലെവറേജ് ഫ്ലഷ് ചെയ്യാൻ സഹായിക്കുന്നു, ആസ്തികൾ വീക്ക് ഹാൻഡുകളിൽ നിന്ന് ദീർഘകാല വിശ്വാസികൾക്ക് ട്രാൻസ്ഫർ ചെയ്യുന്നു.

ഡോളർ-കോസ്റ്റ് ഏവറേജിങ് (DCA) പോലുള്ള തന്ത്രങ്ങൾ ഈ വോളറ്റിലിറ്റിയുടെ പ്രഭാവം ലഘൂകരിക്കാൻ സാധാരണയായി ഉപയോഗിക്കുന്നു. വിലയെ അവഗണിച്ച് പതിവായി ഒരു നിശ്ചിത തുക നിക്ഷേപിക്കുന്നതിലൂടെ, നിക്ഷേപകർ തങ്ങളുടെ എൻട്രി പോയിന്റ് സ്മൂത്ത് ചെയ്യുന്നു. ഈ സമീപനം മാർക്കറ്റിന്റെ പീക്കുകളും ട്രോഫുകളും ടൈം ചെയ്യാനുള്ള വൈകാരിക സ്ട്രെസ് നീക്കം ചെയ്യുന്നു.

ബെയർ മാർക്കറ്റുകളും പക്വതയും

2018-ലെ ഡ്രോപ്പും 2022-ലെ കറക്ഷനും പോലുള്ള ബെയർ മാർക്കറ്റുകൾ പക്വത ഘട്ടങ്ങളെ പ്രതിനിധീകരിക്കുന്നു. ഈ കാലയളവുകളിൽ, അമിതമായ ഹൈപ്പ് മാഞ്ഞുപോകുന്നു, ശ്രദ്ധ ഇൻഫ്രാസ്ട്രക്ച്ചർ നിർമാണത്തിലേക്ക് തിരികെ വരുന്നു. ഈ ഡൗൺടേണുകൾ പലപ്പോഴും ഉയർന്ന പലിശ നിരക്കുകൾ അല്ലെങ്കിൽ റെഗുലേറ്ററി സ്ക്രൂട്ടിനി പോലുള്ള വിശാലമായ മാക്രോഎകണോമിക് ഘടകങ്ങളുമായി സമാനത പുലർത്തുന്നു.

ഈ ഡ്രോഡൗണുകൾ ഉണ്ടായിട്ടും, ദീർഘകാല ട്രെൻഡ് ഉയർന്നതായി തുടരുന്നു. നെറ്റ്വർക്ക് ഇടപാടുകൾ സുരക്ഷിതമായി പ്രോസസ് ചെയ്യുന്നു, നെറ്റ്വർക്ക് സുരക്ഷയുടെ അളവായ ഹാഷ് റേറ്റ് പോലും വില സ്ലംപുകളിൽ പുതിയ ഉയരങ്ങൾ തൊടുന്നു. ഈ റെസിലിയൻസ് ഫണ്ടമെന്റൽ നെറ്റ്വർക്ക് മൂല്യം ഹ്രസ്വകാല വില ആക്ഷനിൽ നിന്ന് വേർപെടുന്ന തീസിസിനെ ശക്തിപ്പെടുത്തുന്നു.

ഇൻസ്റ്റിറ്റ്യൂഷണൽ അഡോപ്ഷനും കോർപ്പറേറ്റ് ട്രഷററികളും

നിക്ഷേപ തീസിസിലെ ഒരു പ്രധാന മാറ്റം ഇൻസ്റ്റിറ്റ്യൂഷണൽ കാപിറ്റലിന്റെ പ്രവേശനമാണ്. വലിയ തോതിലുള്ള നിക്ഷേപകർക്ക് റീട്ടെയിൽ യൂസർമാരെക്കാൾ വ്യത്യസ്ത ഇൻഫ്രാസ്ട്രക്ച്ചർ ആവശ്യമാണ്, സുഫിസ്റ്റിക്കേറ്റഡ് കസ്റ്റഡി സൊല്യൂഷനുകളും റെഗുലേറ്റഡ് ഫിനാൻഷ്യൽ പ്രോഡക്ടുകളും വികസിപ്പിക്കാൻ കാരണമായി. ഈ ഇൻസ്റ്റിറ്റ്യൂഷണലൈസേഷൻ ബിറ്റ്കോയിനെ ഒരു നിക്ഷേപിക്കാവുന്ന ആസ്തി വർഗ്ഗമായി ലെജിറ്റിമൈസ് ചെയ്തു.

കോർപ്പറേറ്റ് ട്രഷറി ട്രെൻഡ്

ഒരു ബിറ്റ്കോയിൻ കോർപ്പറേറ്റ് ട്രഷറി എന്ന ആശയം കമ്പനികൾ തങ്ങളുടെ ബാലൻസ് ഷീറ്റുകളിൽ ബിറ്റ്കോയിൻ റിസർവ് ആസ്തിയായി പിടിക്കുന്നതാണ്. കോർപ്പറേഷനുകൾ തങ്ങളുടെ കാഷ് റിസർവുകൾ ഇൻഫ്ലേഷനിൽ നിന്ന് സംരക്ഷിക്കാൻ തേടിയപ്പോൾ ഈ ട്രെൻഡ് ശക്തി നേടി. MicroStrategy, Tesla പോലുള്ള കമ്പനികൾ ബിറ്റ്കോയിനിൽ ബില്യൺസ് അലോക്കേറ്റ് ചെയ്തു, അതിനെ കാഷ് അല്ലെങ്കിൽ ഹ്രസ്വകാല ബോണ്ടുകൾ പിടിക്കുന്നതിനേക്കാൾ മികച്ച ബദലായി കണ്ടു.

അക്കൗണ്ടിങ് സ്റ്റാൻഡേർഡുകൾ സാധാരണയായി ഈ ഹോൾഡിങ്ങുകളെ ഇന്റാഞ്ചിബിൾ ആസ്തികളായി വർഗ്ഗീകരിക്കുന്നു. ഇത് കമ്പനികൾക്ക് വില കുറഞ്ഞാൽ ഇംപയർമെന്റ് നഷ്ടങ്ങൾ റിപ്പോർട്ട് ചെയ്യണം, പക്ഷേ ആസ്തി വിറ്റഴിച്ച് മാത്രം ഗെയിൻസ് റിപ്പോർട്ട് ചെയ്യാം. ഈ അക്കൗണ്ടിങ് ഫ്രിക്ഷനുകൾ ഉണ്ടായിട്ടും, തന്ത്രം ബിറ്റ്കോയിനിന്റെ ദീർഘകാല വിലാപേക്ഷാ സാധ്യതയിലുള്ള വിശ്വാസത്തെ സൂചിപ്പിക്കുന്നു.

ETFs-ന്റെ പങ്ക്

എക്സ്ചേഞ്ച്-ട്രേഡഡ് ഫണ്ടുകൾ (ETFs) പ്രൈവറ്റ് കീകൾ മാനേജ് ചെയ്യാതെ ട്രഡീഷണൽ നിക്ഷേപകർക്ക് എക്സ്പോഷർ നേടാൻ വാതിൽ തുറന്നു. ഒരു ബിറ്റ്കോയിൻ ETF ആസ്തിയുടെ വില ട്രാക്ക് ചെയ്യുന്നു, സ്റ്റാൻഡേർഡ് സ്റ്റോക്ക് എക്സ്ചേഞ്ചുകളിൽ ട്രേഡ് ചെയ്യുന്നു. ഈ വാഹനം റിട്ടയർമെന്റ് അക്കൗണ്ടുകൾക്കും ക്രിപ്റ്റോകറൻസികൾ നേരിട്ട് പിടിക്കാൻ നിയന്ത്രിതമായ ഇൻസ്റ്റിറ്റ്യൂഷണൽ ഫണ്ടുകൾക്കും അനിവാര്യമാണ്.

എന്നിരുന്നാലും, ETF വഴി നിക്ഷേപിക്കുന്നത് കൗണ്ടർപാർട്ടി റിസ്കും മാനേജ്മെന്റ് ഫീസും അവതരിപ്പിക്കുന്നു. ഫീസുകൾ സാധാരണയായി വാർഷികം 0.5% മുതൽ 2% വരെ ആണ്, സമയത്തിനനുസരിച്ച് റിട്ടേണുകൾ കുറയ്ക്കാം. കൂടാതെ, ETF ഹോൾഡർമാർക്ക് യഥാർത്ഥ ബിറ്റ്കോയിൻ ഉണ്ടാകില്ല, അതിനാൽ അവർ അതിനെ ട്രാൻസാക്ഷനുകൾക്ക് ഉപയോഗിക്കുകയോ സെൽഫ്-കസ്റ്റഡി അവകാശങ്ങൾ അവകാശപ്പെടുകയോ ചെയ്യില്ല.

ട്രഡീഷണൽ ഫിനാൻസ് സ്വാധീനം

ട്രഡീഷണൽ ഫിനാൻസ് (TradFi) ന്റെ പ്രവേശനം ലിക്വിഡിറ്റിയും പുതിയ ഡൈനാമിക്സും കൊണ്ടുവരുന്നു. ETF മാനേജർമാരും വലിയ ഫണ്ടുകളും ആസ്തി മാർക്കറ്റിങ് ചെയ്യുന്നതിൽ താൽപ്പര്യമുള്ളവരാണ്, ഡിമാൻഡ് വർധിപ്പിക്കാം. എന്നിരുന്നാലും, ഈ ഇന്റഗ്രേഷൻ ബിറ്റ്കോയിനിന്റെ വില ആക്ഷൻ ട്രഡീഷണൽ മാർക്കറ്റുകളുമായി കൂടുതൽ അടുപ്പിക്കുന്നു.

ഈ സ്വാധീനം ബിറ്റ്കോയിനിന്റെ കൗണ്ടർ-എസ്റ്റാബ്ലിഷ്മെന്റ് ആസ്തിയെന്ന ethos-നെ ദുർബലമാക്കുമോ എന്ന് ചർച്ചയുണ്ട്. അത് അഡോപ്ഷൻ വർധിപ്പിക്കുമ്പോൾ, വിതരണത്തിന്റെ ഗണ്യമായ ഭാഗം റെഗുലേറ്റഡ് കസ്റ്റോഡിയനുകളുടെ കൈകളിൽ വയ്ക്കുന്നു. ഇത് വിശാലമായ വില വർധനയുടെ ലക്ഷ്യവും ഡിസെൻട്രലൈസേഷന്റെ സ്ഥാപക തത്ത്വവും തമ്മിലുള്ള ടെൻഷൻ സൃഷ്ടിക്കുന്നു.

മാർക്കറ്റ് മെക്കാനിക്സ്: വെയിൽസ്, OTC, ലിക്വിഡിറ്റി

ബിറ്റ്കോയിനിന്റെ വില അപ്പുകളിലെ റീട്ടെയിൽ ട്രേഡർമാർ മാത്രം നിർണയിക്കുന്നില്ല. "വെയിൽസ്" യും ഇൻസ്റ്റിറ്റ്യൂഷണൽ ഡെസ്ക്കുകളും പിന്നണിയിൽ പ്രവർത്തിക്കുന്നു. ഈ മെക്കാനിക്സ് മനസ്സിലാക്കുന്നത് വലിയ കാപിറ്റൽ എങ്ങനെ മാർക്കറ്റ് തകർക്കാതെ അല്ലെങ്കിൽ സ്പൈക്ക് ചെയ്യാതെ നീങ്ങുന്നു എന്ന洞察ം നൽകുന്നു.

ബിറ്റ്കോയിൻ വെയിൽസ് മനസ്സിലാക്കുക

"വെയിൽ" എന്നത് ഒരു സിംഗിൾ ട്രേഡ് വഴി മാർക്കറ്റ് വിലകളെ ബാധിക്കാൻ മതിയായ മാസിവ് ബിറ്റ്കോയിൻ പിടിക്കുന്ന ഒരു എന്റിറ്റിയാണ്. വെയിൽസ് ആദ്യകാല അഡോപ്റ്റർമാരോ ധനിക വ്യക്തികളോ ഇൻസ്റ്റിറ്റ്യൂഷണൽ ഫണ്ടുകളോ ആകാം. അവരുടെ ട്രേഡിങ് തന്ത്രങ്ങൾ പലപ്പോഴും ഹൈപ്പ് ചക്രങ്ങൾക്കിടയിൽ അക്കുമുലേഷനും ഡിസ്ട്രിബ്യൂഷനും ഉൾപ്പെടുന്നു.

ബ്ലോക്ക്ചെയിൻ വിശകലനത്തിലൂടെ വെയിൽ ആക്ടിവിറ്റി ട്രാക്ക് ചെയ്യുന്നത് മാർക്കറ്റ് സെന്റിമെന്റിനെക്കുറിച്ചുള്ള സൂചനകൾ നൽകാം. വെയിൽസ് കോയിൻസ് എക്സ്ചേഞ്ചുകളിലേക്ക് നീക്കുമ്പോൾ, അത് വിൽക്കാനുള്ള ഉദ്ദേശ്യം സൂചിപ്പിക്കാം. വിപരീതമായി, കോൾഡ് സ്റ്റോറേജിലേക്ക് കോയിൻസ് നീക്കുന്നത് ദീർഘകാല ഹോൾഡിങ് തന്ത്രം സൂചിപ്പിക്കുന്നു. ഈ സുതാര്യത ക്രിപ്റ്റോ മാർക്കറ്റുകൾക്ക് അതുല്യമാണ്.

ഓവർ-ദി-കൗണ്ടർ (OTC) ട്രേഡിങ്

വലിയ ട്രേഡുകൾ പൊതു എക്സ്ചേഞ്ച് ഓർഡർ ബുക്കുകളിൽ അപൂർവ്വമായി സംഭവിക്കുന്നു "സ്ലിപ്പേജ്" മൂലം. ഒരു വെയിൽ സ്റ്റാൻഡേർഡ് എക്സ്ചേഞ്ചിൽ $50 മില്യൺ ബിറ്റ്കോയിൻ വിൽക്കാൻ ശ്രമിച്ചാൽ, ഓർഡർ നിറച്ചു മുമ്പ് വില തകരും. പകരം, ഈ ട്രാൻസാക്ഷനുകൾ ഓവർ-ദി-കൗണ്ടർ (OTC) നടക്കുന്നു.

OTC ബ്രോക്കർമാർ ബൈയർമാരെയും സെല്ലർമാരെയും നേരിട്ട് മാച്ച് ചെയ്യുന്നു. ഈ ട്രേഡുകൾ പ്രൈവറ്റാണ്, പൊതു ചാർട്ടുകളിൽ ഉടൻ പ്രത്യക്ഷപ്പെടുന്നില്ല. ഇത് ഇൻസ്റ്റിറ്റ്യൂഷനുകൾക്ക് പൊസിഷനുകൾ ഡിസ്ക്രീറ്റായി എൻടർ ചെയ്യാനോ എക്സിറ്റ് ചെയ്യാനോ അനുവദിക്കുന്നു. ഇത് മാർക്കറ്റിനെ അച്ഛന്ദം ഷോക്കുകളിൽ നിന്ന് സംരക്ഷിക്കുമ്പോൾ, പൊതു വില ഡാറ്റ അല്ലപ്പോഴും വിതരണ-ഡിമാൻഡിന്റെ പൂർണ്ണ ചിത്രം പ്രതിഫലിപ്പിക്കണമെന്നില്ല.

ലിക്വിഡിറ്റിയും മാർക്കറ്റ് ഡെപ്തും

ലിക്വിഡിറ്റി എന്നത് ഒരു ആസ്തിയുടെ വിലയെ ബാധിക്കാതെ വാങ്ങുകയോ വിൽക്കുകയോ ചെയ്യാനുള്ള സൗകര്യമാണ്. ഉയർന്ന ലിക്വിഡിറ്റി ആരോഗ്യകരമായ മാർക്കറ്റിന്റെ സൂചനയാണ്. ബിറ്റ്കോയിൻ ഏറ്റവും ലിക്വിഡ് ക്രിപ്റ്റോകറൻസിയാണ്, പക്ഷേ ലിക്വിഡിറ്റി എക്സ്ചേഞ്ചുകളും OTC ഡെസ്ക്കുകളും തമ്മിൽ ഗണ്യമായി വ്യത്യാസപ്പെടാം.

കുറഞ്ഞ ലിക്വിഡിറ്റി കാലയളവുകളിൽ, വെയിൽ ആക്ടിവിറ്റി വോളറ്റിലിറ്റിയിൽ കൂടുതൽ പ്രകടമായ പ്രഭാവം ചെലുത്തുന്നു. വിപരീതമായി, കൂടുതൽ പങ്കാളികളോടെ മാർക്കറ്റ് ആഴപ്പെടുത്തുമ്പോൾ, വ്യക്തിഗത എന്റിറ്റികൾക്ക് വില ആക്ഷൻ മാനിപുലേറ്റ് ചെയ്യാനുള്ള ശക്തി കുറവാണ്. ഫ്യൂച്ചേഴ്സ്, ഓപ്ഷനുകൾ പോലുള്ള ഡെറിവേറ്റീവ് മാർക്കറ്റുകളുടെ വളർച്ച ലിക്വിഡിറ്റി എങ്ങനെ ഘടനാപരമാക്കിയിരിക്കുന്നു എന്നതിന് സങ്കീർണ്ണതകൾ ചേർത്തു.

താരതമ്യ വിശകലനം: ആൾട്ട്കോയിൻസും സ്റ്റേബിൾകോയിൻസും

ബിറ്റ്കോയിൻ ഒരു വാക്വത്തിലല്ല നിലനിൽക്കുന്നത്. അതായിരിക്കുന്നത് ആയിരക്കണക്കിന് മറ്റ് ക്രിപ്റ്റോകറൻസികളായ ആൾട്ട്കോയിൻസുമായും സ്റ്റേബിൾകോയിൻസുമായും കാപിറ്റലിനായി മത്സരിക്കുന്നു. ഡിജിറ്റൽ ഇക്കോണമിയിൽ ഓരോ ആസ്തി തരവും വ്യത്യസ്ത ഉദ്ദേശ്യങ്ങൾക്ക് സേവനം ചെയ്യുന്നു, പോർട്ട്ഫോളിയോ നിർമാണത്തിന് ഈ വ്യത്യാസങ്ങൾ മനസ്സിലാക്കുന്നത് അനിവാര്യമാണ്.

ബിറ്റ്കോയിൻ vs. ആൾട്ട്കോയിൻസ്

ആൾട്ട്കോയിൻസ് Ethereum പോലുള്ള സ്മാർട്ട് കോൺട്രാക്ട് പ്ലാറ്റ്ഫോമുകളിൽ നിന്ന് മീം കോയിൻസ് വരെ ഉൾപ്പെടുന്നു. ബിറ്റ്കോയിൻ പ്രധാനമായും മൂല്യ സംഭരണവും പണവുമാണെങ്കിൽ, പല ആൾട്ട്കോയിൻസും ഡിസെൻട്രലൈസ്ഡ് ആപ്ലിക്കേഷനുകൾ (dApps) പവർ ചെയ്യാനോ പ്രത്യേക യൂട്ടിലിറ്റി ഫങ്ഷനുകൾ സുഗമമാക്കാനോ ലക്ഷ്യമിടുന്നു. ആൾട്ട്കോയിൻസ് സാധാരണയായി ബിറ്റ്കോയിനേക്കാൾ ഉയർന്ന വോളറ്റിലിറ്റി പ്രദർശിപ്പിക്കുന്നു.

"ആൾട്ട്സീസൺ" സമയത്ത്, കാപിറ്റൽ പലപ്പോഴും ബിറ്റ്കോയിനിൽ നിന്ന് ഈ ഉയർന്ന-റിസ്ക് ആസ്തികളിലേക്ക് റൊട്ടേറ്റ് ചെയ്യുന്നു, അസാധാരണ റിട്ടേണുകൾ തേടി. എന്നിരുന്നാലും, മാർക്കറ്റ് ഡൗൺടേണുകളിൽ, ആൾട്ട്കോയിൻസ് സാധാരണയായി വളരെ കൂടുതൽ നഷ്ടങ്ങൾ അനുഭവിക്കുന്നു. ബിറ്റ്കോയിൻ മാർക്കറ്റിന്റെ ഗ്രാവിറ്റേഷണൽ സെന്ററായി പ്രവർത്തിക്കുന്നു; അത് തുമ്മുമ്പോൾ, ആൾട്ട്കോയിൻ മാർക്കറ്റ് തണുപ്പ് പിടിക്കുന്നു.

സ്റ്റേബിൾകോയിൻസിന്റെ പങ്ക്

സ്റ്റേബിൾകോയിൻസ് യുഎസ് ഡോളർ പോലുള്ള ഒരു ഫിയറ്റ് കറൻസിയിലേക്ക് പെഗ്ഗഡ് ഡിജിറ്റൽ ആസ്തികളാണ്. അവ ക്രിപ്റ്റോകറൻസിയുടെ നേട്ടങ്ങൾ നൽകുന്നു—സ്പീഡും ബോർഡർലെസ് ട്രാൻസ്ഫറും—വില വോളറ്റിലിറ്റി ഇല്ലാതെ. വോളറ്റൈൽ കാലയളവുകളിൽ കാപിറ്റൽ പാർക്ക് ചെയ്യാൻ ക്രിപ്റ്റോ ഇക്കോസിസ്റ്റത്തിൽ നിന്ന് എക്സിറ്റ് ചെയ്യാതെ ട്രേഡർമാർക്ക് അവ അനിവാര്യമാണ്.

ബിറ്റ്കോയിനിന് വിപരീതമായി, സ്റ്റേബിൾകോയിൻസ് വിലാപേക്ഷാ സാധ്യത വാഗ്ദാനം ചെയ്യുന്നില്ല. അവ കൗണ്ടർപാർട്ടി റിസ്കിന് വിധേയമാണ്, കാരണം ഇഷ്യൂവർ പെഗ് ബാക്ക് ചെയ്യാൻ മതിയായ റിസർവുകൾ നിലനിർത്തണം. ബിറ്റ്കോയിൻ ഒരു ട്രസ്റ്റ്ലെസ് ബെയറർ ആസ്തിയാണെങ്കിൽ, സ്റ്റേബിൾകോയിൻസ് പെഗ് നിലനിർത്തുന്ന ഇഷ്യൂവിങ് എന്റിറ്റിയിലോ അല്ഗോരിത്മിക് മെക്കാനിസത്തിലോ വിശ്വാസത്തിലാണ് ആശ്രയിക്കുന്നത്.

| ആസ്തി തരം | പ്രൈമറി യൂസ് കേസ് | റിസ്ക് പ്രൊഫൈൽ |

|---|---|---|

| ബിറ്റ്കോയിൻ | മൂല്യ സംഭരണം / പണം | മിതമായ-ഉയർന്ന വോളറ്റിലിറ്റി |

| ആൾട്ട്കോയിൻസ് | യൂട്ടിലിറ്റി / ടെക് പ്ലാറ്റ്ഫോമുകൾ | വളരെ ഉയർന്ന വോളറ്റിലിറ്റി |

| സ്റ്റേബിൾകോയിൻസ് | ട്രേഡിങ് / പേയ്മെന്റുകൾ | കൗണ്ടർപാർട്ടി / പെഗ് റിസ്ക് |

ആസ്തി വർഗ്ഗ പ്രകടനം

കഴിഞ്ഞ ദശകത്തിൽ ട്രഡീഷണൽ ആസ്തി വർഗ്ഗങ്ങളുമായി താരതമ്യം ചെയ്താൽ, ബിറ്റ്കോയിൻ ടോപ് പെർഫോർമറായിരുന്നു. അത് ഇക്വിറ്റികൾ, ബോണ്ടുകൾ, കോമോഡിറ്റികൾ എന്നിവയെ ഗണ്യമായ മാർജിനിൽ മറികടന്നു. എന്നിരുന്നാലും, അത് ഇപ്പോൾ സ്വർണത്തിന്റെയോ ഇക്വിറ്റികളുടെയോ ആഗോള മാർക്കറ്റ് മൂലധനത്തിന്റെ ഒരു ചെറിയ ഭാഗം മാത്രമാണ്.

ഈ അസമത്വം ബിറ്റ്കോയിൻ ട്രഡീഷണൽ മൂല്യ സംഭരണങ്ങളിൽ നിന്ന് മാർക്കറ്റ് ഷെയർ കീഴടക്കിയാൽ വളർച്ചയ്ക്ക് ഗണ്യമായ സ്ഥലം സൂചിപ്പിക്കുന്നു. അതിന്റെ കുറഞ്ഞ കോറലേഷൻ മറ്റ് ആസ്തികളുമായി കഴിഞ്ഞകാലത്ത് അതിനെ ശക്തമായ ഡൈവേഴ്സിഫയറാക്കി, പക്ഷേ ഇൻസ്റ്റിറ്റ്യൂഷണൽ നിക്ഷേപകർ അതിനെ ടെക് സ്റ്റോക്കുകളെപ്പോലെ കാണുമ്പോൾ ഈ കോറലേഷൻ വർധിച്ചു.

സുരക്ഷയും കസ്റ്റഡി സൊല്യൂഷനുകളും

ബിറ്റ്കോയിനിന്റെ നിക്ഷേപ തീസിസ് സെൽഫ്-കസ്റ്റഡി ആശയവുമായി അവിഭാജ്യമായി ബന്ധപ്പെട്ടിരിക്കുന്നു. "നോട്ട് യുവർ കീസ്, നോട്ട് യുവർ കോയിൻസ്" എന്ന മാക്സിം സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകളിൽ ആസ്തികൾ വിട്ടുകൊടുക്കുന്ന റിസ്കിനെ ഹൈലൈറ്റ് ചെയ്യുന്നു. സുരക്ഷിത കസ്റ്റഡി നിക്ഷേപകൻ അവർ ബെറ്റ് ചെയ്യുന്ന ആസ്തി യഥാർത്ഥത്തിൽ ഉടമയാകുന്നുണ്ടെന്ന് ഉറപ്പാക്കുന്നു.

സെൽഫ്-കസ്റ്റഡിയുടെ പ്രാധാന്യം

എക്സ്ചേഞ്ചുകളിലുള്ള കസ്റ്റോഡിയൽ വാലറ്റുകൾ യൂസറിന്റെ പരിധിയിൽ പ്രൈവറ്റ് കീകൾ പിടിക്കുന്നു. ചരിത്രം എക്സ്ചേഞ്ച് കൊല്ലാപ്സുകളുടെ ഉദാഹരണങ്ങളാൽ നിറഞ്ഞിരിക്കുന്നു, അവിടെ യൂസർമാർ എല്ലാം നഷ്ടപ്പെട്ടു. സെൽഫ്-കസ്റ്റഡി യൂസർ പ്രൈവറ്റ് കീ അല്ലെങ്കിൽ റിക്കവറി ഫ്രേസ് നിയന്ത്രിക്കുന്ന പേഴ്സണൽ വാലറ്റിൽ ആസ്തികൾ പിടിക്കുന്നതാണ്.

ഈ സമീപനം തേർഡ്-പാർട്ടി റിസ്ക് ഇല്ലാതാക്കുന്നു പക്ഷേ പേഴ്സണൽ റെസ്പോൺസിബിലിറ്റി അവതരിപ്പിക്കുന്നു. യൂസർ തങ്ങളുടെ റിക്കവറി ഫ്രേസ് നഷ്ടപ്പെടുത്തിയാൽ, ഫണ്ടുകൾ പുനരെടുക്കാനാവില്ല. ഹാർഡ്വെയർ വാലറ്റുകളും സുരക്ഷിത സോഫ്റ്റ്വെയർ ആപ്പുകളും ഈ റെസ്പോൺസിബിലിറ്റി ഫലപ്രദമായി മാനേജ് ചെയ്യാനുള്ള സ്റ്റാൻഡേർഡ് ടൂളുകളാണ്.

ഷെയർഡ് വാലറ്റുകളും മൾട്ടിസിഗും

വലിയ നിക്ഷേപങ്ങൾക്കോ കോർപ്പറേറ്റ് ട്രഷററികൾക്കോ ഒറ്റ കീയിൽ ആശ്രയിക്കുന്നത് റിസ്കിയാണ്. ഷെയർഡ് വാലറ്റുകൾ അല്ലെങ്കിൽ മൾട്ടി-സിഗ്നേച്ചർ (മൾട്ടിസിഗ്) വാലറ്റുകൾ ശക്തമായ സൊല്യൂഷൻ വാഗ്ദാനം ചെയ്യുന്നു. ഇവ ഒരു ട്രാൻസാക്ഷൻ ഓതോറൈസ് ചെയ്യാൻ മൾട്ടിപ്പിൾ അപ്രൂവലുകൾ ആവശ്യപ്പെടുന്നു, ഉദാ. 2-ഓഫ്-3 സിഗ്നേച്ചറുകൾ.

ഈ സെറ്റപ്പ് കീ പേഴ്സൺ റിസ്ക്, ദൃഡം, അല്ലെങ്കിൽ ഒറ്റ കീയുടെ ആകസ്മിക നഷ്ടത്തിനെതിരെ സംരക്ഷിക്കുന്നു. ഇത് ബോർഡ് ഓഫ് ഡയറക്ടർമാരുടെ അല്ലെങ്കിൽ ഫാമിലി മെമ്പർമാരുടെ കോൺസെൻസസ് ആവശ്യപ്പെടുന്ന സങ്കീർണ്ണ കസ്റ്റഡി ക്രമീകരണങ്ങൾ അനുവദിക്കുന്നു. മൾട്ടിസിഗ് ഇൻസ്റ്റിറ്റ്യൂഷണൽ-ഗ്രേഡ് ബിറ്റ്കോയിൻ സുരക്ഷയ്ക്കുള്ള ഗോൾഡ് സ്റ്റാൻഡേർഡാണ്.

അഡ്വാൻസ്ഡ് കസ്റ്റഡിക്കുള്ള യൂസ് കേസുകൾ

ഷെയർഡ് വാലറ്റുകൾ ലളിതമായ സുരക്ഷയ്ക്കപ്പുറം വിവിധ റിയൽ-വേൾഡ് ആപ്ലിക്കേഷനുകൾ സുഗമമാക്കുന്നു. അവ എസ്റ്റേറ്റ് പ്ലാനിങിന് ഉപയോഗിക്കാം, ഹെയർമാർക്ക് ട്രസ്റ്റീയുടെ സഹായത്തോടെ മാത്രം ഫണ്ടുകൾ ആക്സസ് ചെയ്യാം. അവ എസ്ക്രോ സേവനങ്ങൾക്കും ഉപയോഗിക്കുന്നു, അവിടെ ഒരു തേർഡ് പാർട്ടി ബൈയറും സെല്ലറും തമ്മിലുള്ള തർക്കങ്ങൾ അര്ബിട്രേറ്റ് ചെയ്യാം.

കോർപ്പറേറ്റ് എന്റിറ്റികൾക്ക്, ഈ വാലറ്റുകൾ ബിൽട്ട്-ഇൻ ചെക്കുകളും ബാലൻസുകളുമായി ട്രഷറി മാനേജ്മെന്റ് സാധ്യമാക്കുന്നു. ഒരു സിംഗിൾ എംപ്ലോയീയും കമ്പനിയുടെ ഫണ്ടുകൾ ഡ്രെയിൻ ചെയ്യില്ല. ഈ പ്രോഗ്രാമബിൾ സുരക്ഷ ഫിസിക്കൽ ഗോൾഡ് പുനരാവർത്തിക്കാൻ കഴിയാത്ത പ്രോഗ്രാമബിൾ മണിയുടെ അതുല്യ സവിശേഷതയാണ്.

നിഗമനം

ബിറ്റ്കോയിൻ നിക്ഷേപ തീസിസ് ഡിജിറ്റൽ കുറവ്, വെരിഫൈയബിൾ ഉടമസ്ഥാവകാശം, പ്രവചിക്കാവുന്ന മോണിറ്ററി പോളിസി എന്നിവയുടെ സംഗമത്തിലാണ് നിർമ്മിക്കപ്പെട്ടത്. ഇത് സ്വർണം പോലുള്ള ട്രഡീഷണൽ മൂല്യ സംഭരണങ്ങൾക്ക് ഒരു ആധുനിക ബദൽ വാഗ്ദാനം ചെയ്യുന്നു, പോർട്ടബിലിറ്റിയും ഡിവിസിബിലിറ്റിയും ചേർത്ത്. വോളറ്റിലിറ്റി നിർവചനാത്മക സവിശേഷത തുടരുമ്പോഴും, ചരിത്രപരമായ ചക്രങ്ങൾ ദീർഘകാല അഡോപ്ഷനും കാപിറ്റലൈസേഷൻ വളർച്ചയും സൂചിപ്പിക്കുന്നു. ഇൻസ്റ്റിറ്റ്യൂഷണൽ നിക്ഷേപകരുടെ പ്രവേശനവും ETFs പോലുള്ള ഫിനാൻഷ്യൽ പ്രോഡക്ടുകളുടെ വികസനവും അതിനെ ഒരു ലെജിറ്റിമേറ്റ് ആസ്തി വർഗ്ഗമായി വെലിഡേറ്റ് ചെയ്തു.

നിക്ഷേപകർ ഉയർന്ന റിട്ടേണുകളുടെ സാധ്യതയെ റെഗുലേറ്ററി മാറ്റങ്ങളുടെ റിസ്കുകളും മാർക്കറ്റ് ഫ്ലക്ചുവേഷനുകളും താരതമ്യം ചെയ്യണം. ഇക്കോസിസ്റ്റം ഗണ്യമായി പക്വത പ്രാപിച്ചു, ഓപ്പറേഷണൽ റിസ്കുകൾ ലഘൂകരിക്കുന്ന റോബസ്റ്റ് ടൂളുകൾ കസ്റ്റഡിക്കും ട്രാൻസാക്ഷൻ മാനേജ്മെന്റിനും വാഗ്ദാനം ചെയ്യുന്നു. ഇൻഫ്ലേഷൻ ഹെഡ്ജ്, പോർട്ട്ഫോളിയോ ഡൈവേഴ്സിഫയർ, അല്ലെങ്കിൽ ടെക്നോളജിക്കൽ ബെറ്റ് എന്ന് കണക്കാക്കുമ്പോൾ, ബിറ്റ്കോയിൻ ആഗോള ഫിനാൻഷ്യൽ ഭൂപ്രകൃതിയിൽ അതുല്യ സ്ഥാനം ഉൾക്കൊള്ളുന്നു. അതിന്റെ ഭാവി ട്രാജക്ടറി തുടർച്ചയായ നെറ്റ്വർക്ക് ഇഫക്ടുകളെയും സോവറിൻ മൂല്യ സംഭരണമായി അതിന്റെ പങ്ക് ഉറപ്പാക്കാനുള്ള കഴിവിനെയും ആശ്രയിക്കും.

ബിറ്റ്കോയിൻ ഫിനൈറ്റ് വിതരണവും ആഗോള ലിക്വിഡിറ്റിയും യുണീക് സംയോജനം വാഗ്ദാനം ചെയ്യുന്നു, അതിനെ മോണിറ്ററി ഡിബാസ്മെന്റിനെതിരായ സാധ്യതയുള്ള ഹെഡ്ജായി സ്ഥാനം നൽകുന്നു.