ആധുനിക സാമ്പത്തിക ചർച്ചയെ നിർവചിക്കുന്ന അടിസ്ഥാന താരതമ്യത്തിലേക്ക് സ്വാഗതം. ആളുകൾ ബിറ്റ്കോയിൻ ആദ്യമായി കാണുമ്പോൾ, അവർ അനിവാര്യമായി ചോദിക്കുന്നു, "ഇത് ഞാൻ ഇതിനകം ഉപയോഗിക്കുന്ന പണത്തിൽ നിന്ന് എങ്ങനെ വ്യത്യസ്തമാണ്?" ആ പണം ഫിയറ്റ് കറൻസി എന്നറിയപ്പെടുന്നു—യുഎസ് ഡോളറുകൾ (USD), യൂറോ (EUR), അല്ലെങ്കിൽ ജാപ്പനീസ് യെൻ (JPY) എന്നിവ ചിന്തിക്കുക.

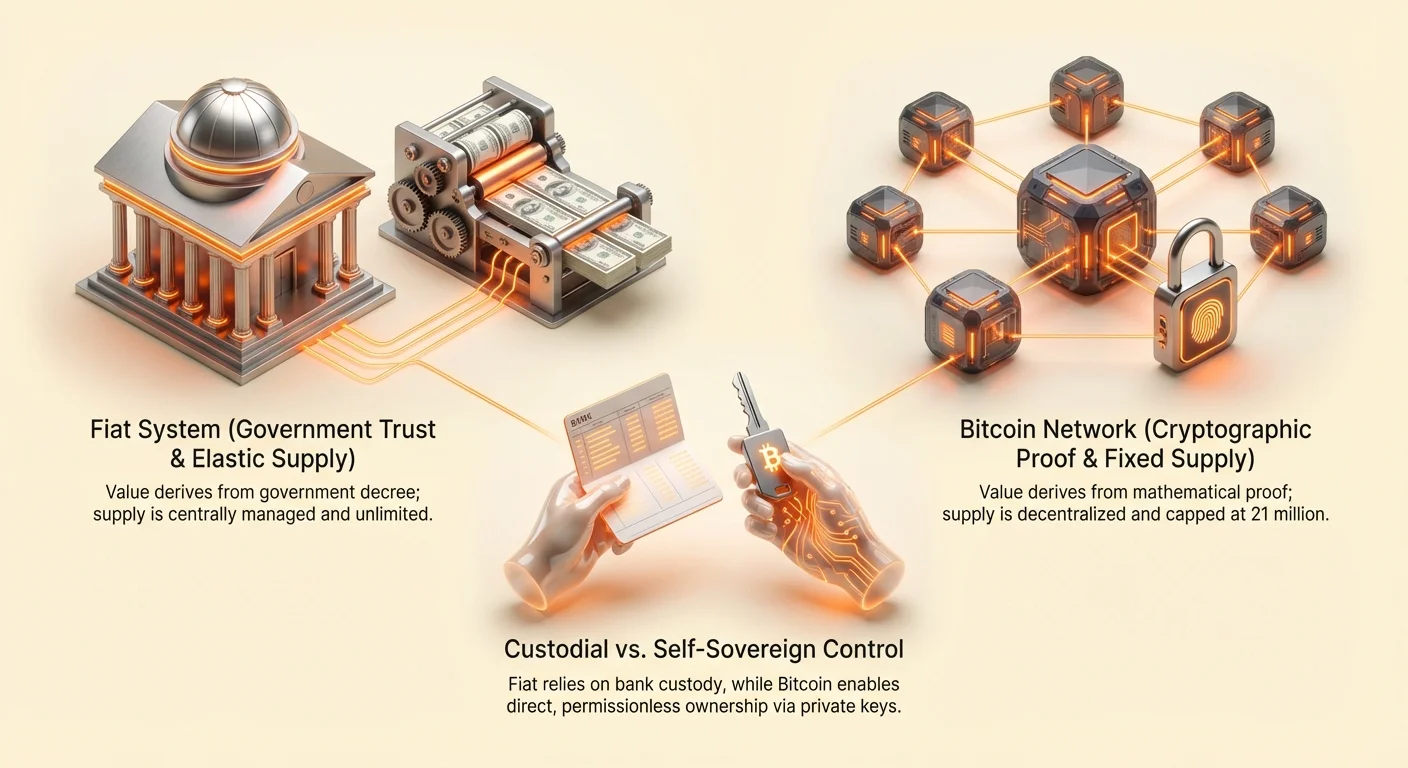

ഫിയറ്റ് കറൻസി പരമ്പരാഗത സർക്കാർ പുറപ്പെടുവിക്കുന്ന പണമാണ്, അതിന്റെ മൂല്യം പ്രധാനമായും സർക്കാർ ഉത്തരവും പുറപ്പെടുവിക്കുന്ന അധികാരത്തിലുള്ള പൊതു വിശ്വാസവും മൂലമാണ്. ബിറ്റ്കോയിൻ, അതിനെതിരെ, ക്രിപ്റ്റോഗ്രാഫിക് തെളിവുകൊണ്ട് സൃഷ്ടിക്കപ്പെട്ട ശുദ്ധ ഡിജിറ്റൽ, വികേന്ദ്രീകൃത കറൻസിയാണ് കോഡിൽ സജ്ജീകരിച്ച അപരിബർത്തനീയ നിയമങ്ങൾ ഭരിക്കുന്നത്. അവ വിശ്വാസം, ഉടമസ്ഥാവകാശം, മൂല്യ സൃഷ്ടി സംബന്ധിച്ച പരസ്പര വിരുദ്ധ തത്ത്വശാസ്ത്രങ്ങളിൽ നിർമ്മിച്ച അടിസ്ഥാനപരമായി വ്യത്യസ്ത സിസ്റ്റങ്ങളാണ്.

ഈ ഗൈഡ് ഈ രണ്ട് പണ നിർമാണങ്ങളുടെയും സവിശേഷതാനുസരിച്ചുള്ള വിശദമായ താരതമ്യം നൽകുന്നു. ഞങ്ങളുടെ ലക്ഷ്യം വിജയി പ്രഖ്യാപിക്കലല്ല, മറിച്ച് ഓരോ സിസ്റ്റത്തിന്റെയും ഒരു സവിശേഷ ഗുണങ്ങളെ മനസ്സിലാക്കാൻ ആവശ്യമായ അറിവോടെ നിങ്ങളെ സജ്ജമാക്കുകയാണ്, നിലവിലുള്ള സാമ്പത്തിക ഭൂപ്രകൃതിക്ക് യഥാർത്ഥ ബദലുകൾ ഗവേഷണം ചെയ്യുന്നവരുടെ ഉദ്ദേശ്യം നിറവേറ്റുന്നു.

1. മൂല്യത്തിന്റെ അടിസ്ഥാനം: വിശ്വാസവും കേന്ദ്രീകരണവും

ബിറ്റ്കോയിനും ഫിയറ്റ് കറൻസിയും തമ്മിലുള്ള ഏറ്റവും ഗുരുതരമായ വ്യത്യാസം സിസ്റ്റം നിയന്ത്രിക്കുന്ന ആർക്കും അതിന്റെ പ്രവർത്തനത്തെ എന്ത് ഗ്യാരന്റി നൽകുന്നു എന്നതിലാണ്.

കേന്ദ്രീകരണം vs. വികേന്ദ്രീകരണം

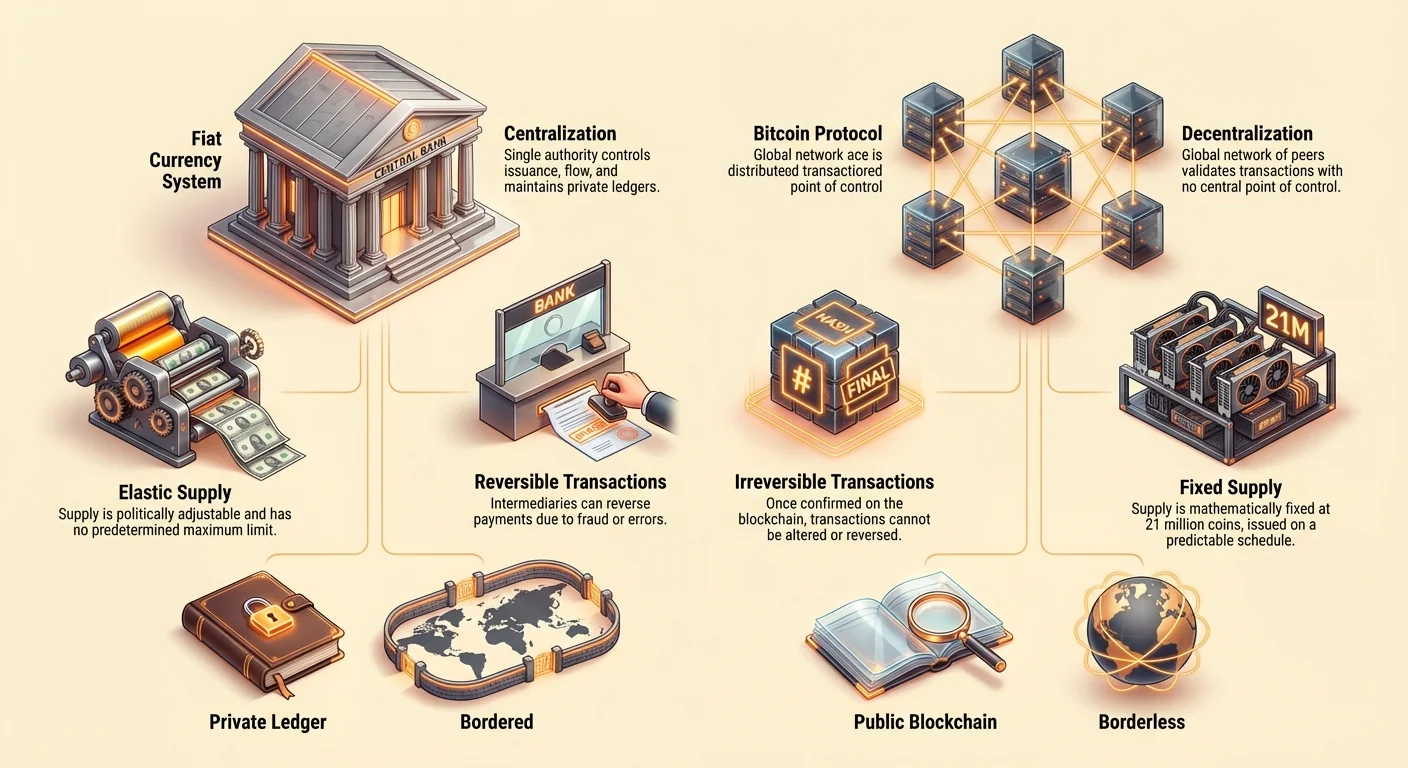

ഫിയറ്റ് സിസ്റ്റങ്ങളാണ് സ്വാഭാവികമായി കേന്ദ്രീകൃതം. ഒരു ഏക സത്താവ്, സാധാരണയായി ഒരു സെൻട്രൽ ബാങ്ക് (അമേരിക്കയിലെ ഫെഡറൽ റിസർവ് പോലെ അല്ലെങ്കിൽ യൂറോപ്യൻ സെൻട്രൽ ബാങ്ക്), കറൻസിയുടെ പുറപ്പെടുവിക്കൽ, ഫ്ലോ, വിതരണം എന്നിവ ഭരിക്കുന്നു. ബാങ്കുകൾ വിശ്വസനീയ ഇടനിലക്കാരായി പ്രവർത്തിക്കുന്നു, എല്ലാ ഇടപാടുകളുടെയും സ്വകാര്യ ലെഡ്ജറുകൾ നിലനിർത്തുന്നു.

| സവിശേഷത | ഫിയറ്റ് കറൻസി (ഉദാ., USD) | ബിറ്റ്കോയിൻ (BTC) |

|---|---|---|

| നിയന്ത്രണം | അത്യധികം കേന്ദ്രീകൃതം | പൂർണ്ണമായി വികേന്ദ്രീകൃതം |

| പുറപ്പെടുവിക്കുന്നവർ | സർക്കാർ / സെൻട്രൽ ബാങ്ക് | ഒന്നുമില്ല (ആഗോള പങ്കാളികൾ ഖനനം ചെയ്യുന്നു) |

| ലെഡ്ജർ | സ്വകാര്യം (ബാങ്കുകൾ നിയന്ത്രിക്കുന്നു) | പൊതു (ദ ബ്ലോക്ക്ചെയിൻ) |

| പ്രവർത്തനം | വിശ്വസനീയ ഇടനിലക്കാർ ആവശ്യമാണ് | വിശ്വാസരഹിതം (ക്രിപ്റ്റോഗ്രാഫിക് തെളിവിൽ ആശ്രയിക്കുന്നു) |

ബിറ്റ്കോയിൻ, അതിനെതിരെ, ഒരു വികേന്ദ്രീകൃത നെറ്റ്വർക്കിൽ പ്രവർത്തിക്കുന്നു. ഒരു വ്യക്തി, കമ്പനി, അല്ലെങ്കിൽ സർക്കാർ ബിറ്റ്കോയിൻ ബ്ലോക്ക്ചെയിൻ നിയന്ത്രിക്കുന്നില്ല. പകരം, ലോകമെമ്പാടുമുള്ള ആയിരക്കണക്കിന് വ്യക്തിഗത കമ്പ്യൂട്ടറുകൾ (നോഡുകളും മൈനറുകളും) ഇടപാടുകൾ സാധൂകരിക്കുകയും പങ്കിട്ട പൊതു ലെഡ്ജർ നിലനിർത്തുകയും ചെയ്യുന്നു. ഈ ശക്തിയുടെ വിതരണം ഏക പോയിന്റ് ഓഫ് ഫെയിലിയറിനെ നിർത്തലാക്കുകയും മിഡിൽമാൻ വിശ്വസിക്കേണ്ട ആവശ്യകത നീക്കം ചെയ്യുകയും ചെയ്യുന്നു.

വിശ്വാസത്തിന്റെ പങ്ക്

ഫിയറ്റ് സിസ്റ്റത്തിൽ, മുഴുവൻ ഘടനയും അധികാരത്തിൽ വിശ്വാസം ആവശ്യമാണ്. നിങ്ങൾ സർക്കാർ കറൻസി അമിതമായി അധഃകൃതി ചെയ്യാതിരിക്കുമെന്ന് വിശ്വസിക്കുന്നു, ബാങ്കുകൾ നിങ്ങളുടെ ഫണ്ടുകൾ നഷ്ടപ്പെടുത്താതിരിക്കുമെന്ന് വിശ്വസിക്കുന്നു, റെഗുലേറ്ററി സിസ്റ്റം കരാറുകൾ നടപ്പിലാക്കുമെന്ന് വിശ്വസിക്കുന്നു. ഇത് പലപ്പോഴും വിശ്വാസ അധിഷ്ഠിത ധനകാര്യം എന്നറിയപ്പെടുന്നു.

ബിറ്റ്കോയിൻ ഈ മനുഷ്യ അധികാരത്തിലുള്ള ആശ്രയം സത്യപ്പെടുത്താവുന്ന, സുതാര്യമായ കോഡിലൂടെ മാറ്റിഎടുക്കാൻ രൂപകൽപ്പന ചെയ്തിരിക്കുന്നു. നെറ്റ്വർക്ക് വിശ്വാസരഹിത അടിസ്ഥാനത്തിൽ പ്രവർത്തിക്കുന്നു. നിങ്ങൾക്ക് ഏതെങ്കിലും മൂന്നാം പാർട്ടിയെ വിശ്വസിക്കേണ്ടതില്ല; പകരം, പ്രോട്ടോക്കോളിൽ ഉൾച്ചേർത്ത ഗണിതശാസ്ത്രവും ക്രിപ്റ്റോഗ്രാഫിക് സുരക്ഷയും ആശ്രയിക്കുന്നു. ഒരു ഇടപാട് സ്ഥാപിത നിയമങ്ങൾ പാലിക്കുന്നുണ്ടെങ്കിൽ, അത് സാധൂകരിക്കപ്പെടുകയും രേഖപ്പെടുത്തപ്പെടുകയും ചെയ്യും, അയയ്ക്കുന്നവർ ആരാണെങ്കിലും സ്വീകരിക്കുന്നവർ ആരാണെങ്കിലും.

പ്രായോഗിക ഉദാഹരണം: നിങ്ങൾ ഒരു വയർ ട്രാൻസ്ഫർ (ഫിയറ്റ്) അയയ്ക്കുമ്പോൾ, ബാങ്ക് ഇടപാട് സാധൂകരിക്കുന്നു, അതിന്റെ സ്വകാര്യ ലെഡ്ജർ അപ്ഡേറ്റ് ചെയ്യുന്നു, സേവനത്തിന് ഫീ ചാർജ് ചെയ്യുന്നു. നിങ്ങൾ ബിറ്റ്കോയിൻ അയയ്ക്കുമ്പോൾ, ആഗോള നോഡുകളുടെ നെറ്റ്വർക്ക് ക്രിപ്റ്റോഗ്രാഫിക് സിഗ്നച്ചർ സാധൂകരിക്കുന്നു, നിശ്ചിത നിയമങ്ങൾ പ്രകാരം ഇടപാട് സ്ഥിരീകരിക്കുന്നു, മൈനറുകൾക്ക് (നെറ്റ്വർക്ക് ഓപ്പറേറ്റർമാർ) നൽകിയ ഫീയ്ക്ക് പൊതു ബ്ലോക്ക്ചെയിനിൽ രേഖപ്പെടുത്തുന്നു.

2. പണനയം: വിതരണവും ക്ഷാമവും

പണത്തിന്റെ പുറപ്പെടുവിക്കലും അളവും ഭരിക്കുന്ന നിയമങ്ങൾക്ക് ആഴത്തിലുള്ള സാമ്പത്തിക പ്രത്യാഘാതങ്ങൾ ഉണ്ട്, പ്രത്യേകിച്ച് പണപ്പെരുപ്പവും ദീർഘകാല വാങ്ങൽ ശക്തിയും സംബന്ധിച്ച്. ഇവിടെയാണ് ബിറ്റ്കോയിന്റെ ആർക്കിടെക്ചറിന്റെ ഏറ്റവും വ്യക്തമായ വ്യത്യാസം നൽകുന്നത്.

നിശ്ചിത vs. ഇലാസ്റ്റിക് വിതരണം

ഫിയറ്റ് കറൻസികൾ ഇലാസ്റ്റിക് വിതരണ മോഡലിൽ പ്രവർത്തിക്കുന്നു. സെൻട്രൽ ബാങ്കുകൾക്ക് സാമ്പത്തിക വളർച്ച, തൊഴിൽ, പലിശ നിരക്കുകൾ എന്നിവ മാനേജ് ചെയ്യാൻ ആവശ്യമെന്ന് കരുതുന്നത് പോലെ സിസ്റ്റത്തിലേക്ക് പുതിയ പണം പ്രിന്റ് ചെയ്യാനോ ഇൻജക്ട് ചെയ്യാനോ അധികാരവും ഉത്തരവാദിത്തവും ഉണ്ട്. പണ വിതരണത്തിന്റെ ഈ വികാസം പലപ്പോഴും ക്വാണ്ടിറ്റേറ്റീവ് ഈസിങ് (QE) എന്നറിയപ്പെടുന്നു.

ഫിയറ്റ് പണത്തിന്റെ വിതരണം അതിനാൽ രാഷ്ട്രീയവും വഴക്കമുള്ളതുമാണ്, ചെറിയ പോളിസി മേക്കർമാരുടെ തീരുമാനങ്ങളെ അടിസ്ഥാനമാക്കി മാറുന്നു. നിശ്ചിത പരമാവധി പരിധി ഇല്ല, അതിനാൽ കറൻസിയുടെ ക്ഷാമം അനിശ്ചിതമാണ്.

ബിറ്റ്കോയിൻ, എന്നിരുന്നാലും, നിശ്ചിതവും പ്രവചിക്കാവുന്നതുമായ വിതരണ നിയമത്തിൽ പ്രവർത്തിക്കുന്നു. ബിറ്റ്കോയിൻ പ്രോട്ടോക്കോൾ പറയുന്നത് 21 മില്യൺ BTC മാത്രമേ കാലത്തേക്ക് സൃഷ്ടിക്കപ്പെടൂ എന്നാണ്.

പുതിയ ബിറ്റ്കോയിനുകൾ ഖനനം എന്ന പ്രക്രിയയിലൂടെ സഞ്ചാരത്തിലേക്ക് പുറത്തുവിട്ടു, ഏകദേശം നാല് വർഷത്തിലൊരിക്കൽ അർധമാക്കുന്ന പ്രവചിക്കാവുന്ന ഷെഡ്യൂളിനെ പിന്തുടരുന്നു ("ഹാല്വിങ് ഇവന്റ്"). ഈ നിയമം അടിസ്ഥാന കോഡിൽ എഴുതിയിരിക്കുന്നു, നെറ്റ്വർക്കിന്റെ വലിയ ഭൂരിപക്ഷം പ്രോട്ടോക്കോൾ ക്രമീകരിക്കാൻ 동의しない限り മാറ്റമില്ല—കൺസെൻസസ് മെക്കാനിസത്തെ കണക്കിലെടുത്ത് അത്യന്തം അസാധ്യം. ഈ സത്യപ്പെടുത്താവുന്ന ക്ഷാമം ബിറ്റ്കോയിന്റെ ഏറ്റവും നിർവചനാത്മക സാമ്പത്തിക സവിശേഷതയാണ്.

പണപ്പെരുപ്പവും വാങ്ങൽ ശക്തിയും

പണപ്പെരുപ്പം, വിലകളിലെ പൊതു വർധനവും പണത്തിന്റെ വാങ്ങൽ മൂല്യത്തിലെ സന്ദർഭത്തിലുള്ള വീഴ്ചയും, സാമ്പത്തിക ഔട്ട്പുട്ടിനെക്കാൾ വേഗത്തിൽ പണ വിതരണം വികസിപ്പിക്കുന്നതിന്റെ നേരിട്ടുള്ള പ്രത്യാഘാതമാണ്. ഫിയറ്റ് വിതരണം ഇലാസ്റ്റിക് ആയതിനാൽ, തുടർച്ചയായ, സിസ്റ്റമിക് പണപ്പെരുപ്പത്തിന് സാധ്യതയുണ്ട്. സമയത്തിനനുസരിച്ച്, നിങ്ങളുടെ ഫിയറ്റ് സേവിങ്ങ്സ് വാങ്ങൽ ശക്തി നഷ്ടപ്പെടുന്നു.

ബിറ്റ്കോയിന് നിശ്ചിത കാപും കുറയുന്ന പുറപ്പെടുവിക്കൽ നിരക്കും (ഇത് അതിന്റെ പുറപ്പെടുവിക്കൽ ഷെഡ്യൂളിൽ ഡിഫ്ലേഷണറി ആണ്) ഉള്ളതിനാൽ, അത് പണപ്പെരുപ്പ സപ്ലൈ ഷോക്കുകൾക്ക് ഘടനാപരമായി പ്രതിരോധശേഷിയുള്ളതാണ്. ഇത് തെളിയിക്കാവുന്ന ക്ഷാമം മൂലം ദീർഘകാല ഹോറിസോൺകളിൽ അതിന്റെ മൂല്യം നിലനിർത്തുന്ന ഡിജിറ്റൽ ഗോൾഡിന് സമാനമായ ഹാർഡ് ആസറ്റായി രൂപകൽപ്പന ചെയ്തിരിക്കുന്നു.

പ്രവർത്തനപരമായ ഉൾക്കാഴ്ച: ഈ ആശയം മനസ്സിലാക്കുന്നത് ദീർഘകാല ആസൂത്രണത്തിന് നിർണായകമാണ്. ഫിയറ്റ് കറൻസി ചെലവഴിക്കുന്നതിന് ഒപ്റ്റിമൈസ് ചെയ്തിരിക്കുന്നു (അതിന്റെ വാങ്ങൽ ശക്തി നഷ്ടപ്പെടുന്നതിനാൽ വേഗതയെ പ്രോത്സാഹിപ്പിക്കുന്നു), ബിറ്റ്കോയിൻ സേവിങ്ങിന് ഒപ്റ്റിമൈസ് ചെയ്തിരിക്കുന്നു (അതിന്റെ ക്ഷാമം പിടിക്കുന്നത് പ്രോത്സാഹിപ്പിക്കുന്നു, സാധ്യതയുള്ള മൂല്യ സ്റ്റോർ ആയി പ്രവർത്തിക്കുന്നു).

3. ഇടപാട് മെക്കാനിക്സ്: വേഗത, ചെലവ്, ഫൈനാലിറ്റി

ലോകമെമ്പാടും മൂല്യം നീക്കം ചെയ്യുന്നത് പരമ്പരാഗത ബാങ്കിങ്ങും വികേന്ദ്രീകൃത നെറ്റ്വർക്കും തമ്മിലുള്ള ഗുരുതരമായ പ്രവർത്തന വ്യത്യാസങ്ങൾ വെളിപ്പെടുത്തുന്നു.

സെറ്റിൽമെന്റ് ഫൈനാലിറ്റി

പരമ്പരാഗത ബാങ്കിങ്ങിൽ, ഇടപാടുകൾ പലപ്പോഴും അന്തിമമല്ല, ഫണ്ടുകൾ നിങ്ങളുടെ അക്കൗണ്ടിൽ പ്രത്യക്ഷപ്പെടുന്നില്ലെങ്കിലും. വലിയ ട്രാൻസ്ഫറുകൾ ബാങ്കിന്റെ ആന്തരിക സെറ്റിൽമെന്റ് പ്രക്രിയകൾ മൂലം ദിവസങ്ങൾ എടുക്കാം. മാത്രമല്ല, പല ഇടപാടുകളും (ക്രെഡിറ്റ് കാർഡ് വാങ്ങലുകൾ അല്ലെങ്കിൽ ചില ബാങ്ക് വയറുകൾ പോലെ) റിവേഴ്സിബിൾ ആണ്. ഇത് "കൗണ്ടർപാർട്ടി റിസ്ക്" എന്നറിയപ്പെടുന്നു കാരണം ഏത് സമയത്തും ഇടപെട്ടോ റിവേഴ്സ് ചെയ്യാവുന്ന മിഡിൽമാൻ ഉണ്ട്.

ബിറ്റ്കോയിൻ ഇടപാടുകൾ, നെറ്റ്വർക്ക് സാധൂകരിച്ച് ബ്ലോക്ക്ചെയിനിലേക്ക് ചേർത്തുകഴിഞ്ഞാൽ (നെറ്റ്വർക്ക് കോൺജെഷനും ആവശ്യമായ സുരക്ഷാ സ്ഥിരീകരണങ്ങളും അനുസരിച്ച് സാധാരണയായി 10-60 മിനിറ്റ് എടുക്കുന്നു), അപരിബർത്തനീയവും അന്തിമവുമാണ്. ചാർജ്ബാക്കോ റിവേഴ്സൽ ആരംഭിക്കാൻ വിളിക്കാനുള്ള അധികാരം ഇല്ല. ഉയർന്ന മൂല്യ ഇടപാടുകൾക്ക്, അതിർത്തി അതിർത്തികൾക്ക് അപ്പുറം വാണിജ്യം, ലീഗൽ ഫ്രെയിംവർക്കുകളിൽ ആശ്രയിക്കാതെ യഥാർത്ഥ ഉടമസ്ഥാവകാശം സ്ഥാപിക്കുന്നതിന് ഈ സവിശേഷത നിർണായകമാണ്.

സുതാര്യതയും ഓഡിറ്റബിലിറ്റിയും

നിങ്ങളുടെ ബാങ്ക് സ്റ്റേറ്റ്മെന്റ് നോക്കുമ്പോൾ, നിങ്ങൾ ചെയ്ത ഇടപാടുകൾ കാണുന്നു. എന്നാൽ ബാങ്ക്, മുഴുവൻ ലെഡ്ജർ സ്വകാര്യമായി നിലനിർത്തുന്നു, അംഗീകൃത പേർസണലിനും സർക്കാർ റെഗുലേറ്റർമാർക്കും മാത്രം ആക്സസ് ചെയ്യാവുന്നത്. പ്രക്രിയ പൊതുവിന് അസ്പഷ്ടമാണ്.

ബിറ്റ്കോയിന്റെ ലെഡ്ജർ—ബ്ലോക്ക്ചെയിൻ—ലോകത്തെ ആർക്കും പൂർണ്ണമായി പൊതുവും ഓഡിറ്റ് ചെയ്യാവുന്നതുമാണ്. എപ്പോഴും നടന്ന എല്ലാ ഇടപാടുകളും സ്ഥിരമായി രേഖപ്പെടുത്തിയിരിക്കുന്നു. എന്നിരുന്നാലും, നിങ്ങളുടെ ലീഗൽ ഐഡന്റിറ്റിക്ക് ലിങ്ക് ചെയ്ത ബാങ്ക് സ്റ്റേറ്റ്മെന്റിന് വിപരീതമായി, ബിറ്റ്കോയിൻ ഇടപാടുകൾ ക്രിപ്റ്റോഗ്രാഫിക് അഡ്രസുകൾ (അക്ഷരങ്ങളുടെയും സംഖ്യകളുടെയും നീണ്ട സ്ട്രിങ്ങുകൾ) ഉപയോഗിക്കുന്നു. ഇത് പ്രിവഡോണിമിറ്റി നൽകുന്നു, അതായത് ഇടപാട് ഡാറ്റ പൊതുവാണ്, പക്ഷേ അഡ്രസിന് പിന്നിലെ യൂസറിന്റെ യഥാർത്ഥ ലോക ഐഡന്റിറ്റി പുറത്തുവിട്ടില്ലെങ്കിൽ ബാഹ്യമായി ലിങ്ക് ചെയ്തില്ലെങ്കിൽ.

ഈ പൊതു ഓഡിറ്റബിലിറ്റി 21 മില്യൺ വിതരണ പരിധി ഒരു ബിറ്റ്കോയിൻ നോഡ് ഓടിക്കുന്ന ആർക്കും ഗണിതപരമായി സത്യപ്പെടുത്താവുന്നത് ഉറപ്പാക്കുന്നു, മറച്ച പണപ്പെരുപ്പത്തിന്റെ സാധ്യത നിർത്തലാക്കുന്നു.

അതിർത്തികളില്ലാത്ത പേയ്മെന്റുകളും ഫീകളും

ഫിയറ്റ് സിസ്റ്റം അതിർത്തി അതിർത്തികൾക്ക് അപ്പുറം ട്രാൻസ്ഫറുകൾക്ക് കോറസ്പോണ്ടന്റ് ബാങ്കിങ് നെറ്റ്വർക്കുകളിലും SWIFT പോലുള്ള മെസേജിങ് സിസ്റ്റങ്ങളിലും ശക്തമായി ആശ്രയിക്കുന്നു. ഈ സിസ്റ്റങ്ങൾ സാവധാനം, പലപ്പോഴും 3–5 ബിസിനസ് ദിവസങ്ങൾ ആവശ്യമാണ്, ഓരോന്നും ഫീകൾ ചേർത്ത് ഒന്നിലധികം ഇടനിലക്കാർ ഉൾപ്പെടുന്നു. ഇത് വലിയോ ചെറിയ അളവുകളോ ആഗോളതലത്തിൽ നീക്കം ചെയ്യുന്നത് ചെലവേറിയതും സമയബന്ധിതവുമാക്കുന്നു.

ബിറ്റ്കോയിൻ സ്വാഭാവികമായി ആഗോളവും അതിർത്തികളില്ലാത്തതുമാണ്. ടോക്കിയോയിൽ നിന്ന് ടൊറോണ്ടോയിലേക്ക് മൂല്യം അയയ്ക്കുന്നത് (അയച്ച അളവിന് ഒരു നെറ്റ്വർക്ക് ട്രാൻസാക്ഷൻ ഫീ, അളവിന് ഒരു നെറ്റ്വർക്ക് ട്രാൻസാക്ഷൻ ഫീ) ഒരേ ചെലവും (സുരക്ഷാ സ്ഥിരീകരണത്തിന് 10-60 മിനിറ്റ്) ഒരേ സമയവും എടുക്കുന്നു. നെറ്റ്വർക്ക് 24 മണിക്കൂർ ദിവസവും, 7 ദിവസവും, 365 ദിവസവും പ്രവർത്തിക്കുന്നു, ബാങ്കിങ് അവധികളോ സമയ മേഖലകളോ ബാധിക്കാതെ.

കീ ടേക്കവേ: ബിറ്റ്കോയിൻ ജൂറിസ്ഡിക്ഷണൽ പെർമിഷനുകളിൽ ആശ്രയിക്കാത്തതിനാൽ ഉന്നത സെൻസർഷിപ് പ്രതിരോധംയും 24/7 ആഗോള റീച്ച്യും വാഗ്ദാനം ചെയ്യുന്നു. ഫിയറ്റ് സിസ്റ്റങ്ങൾ സാവധാനം, ഭൂപ്രകൃതി പരിമിതപ്പെടുത്തിയ ഇൻഫ്രാസ്ട്രക്ചറിൽ ശക്തമായി ആശ്രയിക്കുന്നു.

4. ആക്സസിബിലിറ്റിയും നിയന്ത്രണവും: ഉടമസ്ഥാവകാശവും സ്വയം-സാർവഭൗമത്വവും

സ്വയം-സാർവഭൗമത്വത്തിന്റെ ആശയം—പെർമിഷനില്ലാതെ നിങ്ങളുടെ ഫണ്ടുകൾ നിയന്ത്രിക്കാനുള്ള കഴിവ്—ക്രിപ്റ്റോ മൂവ്മെന്റിന്റെ കേന്ദ്രബിന്ദുവാണ്, പരമ്പരാഗത ബാങ്കിങ്ങിന്റെ കസ്റ്റോഡിയൽ സ്വഭാവത്തോട് തീവ്രമായ വൈരുദ്ധ്യം കാണിക്കുന്നു.

സ്വയം-കസ്റ്റഡി vs. കസ്റ്റോഡിയൽ ബാങ്കിങ്

പരമ്പരാഗത ഫിയറ്റ് സിസ്റ്റത്തിൽ, നിങ്ങൾ ബാങ്ക് അക്കൗണ്ടിലേക്ക് പണം ഡെപ്പോസിറ്റ് ചെയ്യുമ്പോൾ, നിങ്ങൾ ബാങ്കിന് നിങ്ങളുടെ ഫണ്ടുകളുടെ കസ്റ്റഡി ഗ്രാൻ്റ് ചെയ്യുന്നു. ബാങ്ക് പിന്നീട് ലെൻഡിങ്ങിനും നിക്ഷേപത്തിനും ആ പണം ഉപയോഗിക്കുന്നു, നിങ്ങൾ അസുരക്ഷിത ക്രെഡിറ്ററാകുന്നു. സർക്കാർ പ്രോഗ്രാമുകൾ (അമേരിക്കയിലെ FDIC പോലെ) ഉറപ്പാക്കുമ്പോഴും, ആക്സസും നിയന്ത്രണവും ഷർട്ട്ടിഷണൽ ആണ്. ബാങ്ക് നിങ്ങളുടെ പണത്തിന്റെ കീകൾ പിടിക്കുന്നു.

ബിറ്റ്കോയിൻ സ്വയം-കസ്റ്റഡി സാധ്യമാക്കുന്നു. നോൺ-കസ്റ്റോഡിയൽ വാലറ്റിൽ ബിറ്റ്കോയിൻ പിടിക്കുമ്പോൾ, നിങ്ങൾ ഉടമസ്ഥാവകാശം തെളിയിക്കുന്ന പ്രൈവറ്റ് കീകൾ (ക്രിപ്റ്റോഗ്രാഫിക് രഹസ്യം) കൈവശമുണ്ട്. ഇതിനർത്ഥം നിങ്ങൾക്കും നിങ്ങൾക്ക് മാത്രമേ ഫണ്ടുകൾക്കുള്ള ആക്സസും നിയന്ത്രണവും ഉള്ളൂ. പ്രശസ്തമായ ക്രിപ്റ്റോ പഴമൊഴി, "നിങ്ങളുടെ കീകൾ അല്ലെങ്കിൽ നിങ്ങളുടെ കോയിനുകൾ അല്ല," ഈ അടിസ്ഥാന വ്യത്യാസം ഹൈലൈറ്റ് ചെയ്യുന്നു.

| ഉടമസ്ഥാവകാശ ഘടകം | ബാങ്കിലെ ഫിയറ്റ് കറൻസി | സ്വയം-കസ്റ്റഡിയിലെ ബിറ്റ്കോയിൻ |

|---|---|---|

| നിയന്ത്രണം | ഷർട്ട്ടിഷണൽ (ബാങ്ക് ഫ്രീസ് ചെയ്യാം) | പരമ (കീ ഹോൾഡറിന് മാത്രം ആക്സസ്) |

| ആക്സസ് | ബാങ്ക് സമയം/പോളിസികൾക്ക് പരിമിതം | 24/7/365 |

| സുരക്ഷാ റിസ്ക് | കൗണ്ടർപാർട്ടി റിസ്ക്, പോളിസി റിസ്ക് | കീ നഷ്ട റിസ്ക്, ടെക്നിക്കൽ ഫെയിലിയർ റിസ്ക് |

സെൻസർഷിപ് പ്രതിരോധം

പരമ്പരാഗത ബാങ്ക് അക്കൗണ്ടുകൾ ലീഗൽ ജൂറിസ്ഡിക്ഷനുകളിൽ പ്രവർത്തിക്കുകയും വിശ്വസനീയ ഇടനിലക്കാർക്ക് ആശ്രയിക്കുകയും ചെയ്യുന്നതിനാൽ, ഫിനാൻഷ്യൽ സെൻസർഷിപ്പിന് സാധ്യതയുണ്ട്. സർക്കാരുകൾ അല്ലെങ്കിൽ സ്ഥാപനങ്ങൾ ലീഗൽ ഓർഡറുകൾ, രാഷ്ട്രീയ പ്രവർത്തനങ്ങൾ, അല്ലെങ്കിൽ സാങ്ഷനുകൾ അടിസ്ഥാനമാക്കി ഫണ്ടുകൾ ഫ്രീസ് ചെയ്യാം, പിടിക്കാം, അല്ലെങ്കിൽ ബ്ലോക്ക് ചെയ്യാം.

ബിറ്റ്കോയിൻ, അതിന്റെ വികേന്ദ്രീകൃത സ്വഭാവവും സ്വയം-കസ്റ്റഡിയിലുള്ള ആശ്രയവും മൂലം, ഈ തരം സെൻസർഷിപ്പിന് അത്യധികം പ്രതിരോധശേഷിയുള്ളതാണ്. ഫ്രീസിങ് ഓർഡർ ഇഷ്യൂ ചെയ്യാൻ സെൻട്രൽ അഥോറിറ്റി ഇല്ലാത്തതിനാൽ, ട്രാൻസ്ഫർ നിർത്തലാക്കുകയോ ഫണ്ടുകൾ പിടിക്കുകയോ ഉടമയുടെ പ്രൈവറ്റ് കീകൾക്ക് ഫിസിക്കലി ആക്സസ് ലഭിക്കുന്നതുവരെ ആവശ്യമാണ്. ഇത് രാഷ്ട്രീയമായി അസ്ഥിരമായ പ്രദേശങ്ങളിൽ പ്രവർത്തിക്കുന്നവർക്കോ സർക്കാർ അതിക്രമത്തിൽ നിന്ന് ആസറ്റുകൾ സംരക്ഷിക്കാൻ ആഗ്രഹിക്കുന്നവർക്കോ ബിറ്റ്കോയിൻ ഒരു നിർണായക ടൂളാക്കുന്നു.

5. റിസ്കുകളും വ്യാപാരങ്ങൾ

ബിറ്റ്കോയിൻ ഫിയറ്റ് സിസ്റ്റത്തിന്റെ പല കുറവുകളും പരിഹരിക്കുമ്പോൾ, അത് പുതിയ വെല്ലുവിളികൾ അവതരിപ്പിക്കുന്നു, ഫിയറ്റിന് ഉപയോക്താക്കൾ പലപ്പോഴും അവഗണിക്കുന്ന സ്വന്തം പ്രത്യേക റിസ്കുകൾ ഉണ്ട്.

വോളറ്റിലിറ്റിയും അഡോപ്ഷൻ റിസ്കും (ബിറ്റ്കോയിൻ)

ബിറ്റ്കോയിനുമായി ബന്ധപ്പെട്ട ഏറ്റവും ഉടൻ വരുന്നതും പ്രത്യക്ഷമാകുന്നതുമായ റിസ്ക് അതിന്റെ വില വോളറ്റിലിറ്റിയാണ്. അത് ഒരു യുവ ആസറ്റ് ആയതിനാൽ, വ്യാപകമായ അഡോപ്ഷനും തീവ്രമായ സ്പെക്യുലേഷനും തേടുന്നു, അതിന്റെ വില ഡ്രാമാറ്റിക് ആയി വ്യതിയാനപ്പെടാം, റിസ്ക്-അവേഴ്സിന് ഇടപാട് മീഡിയമോ ഷോർട്ട്-ടേം സ്റ്റോർ ഓഫ് വാലോയോ ആയി വെല്ലുവിളി ആക്കുന്നു.

മാത്രമല്ല, ബിട്കോയിൻ ഇപ്പോഴും വികസിക്കുന്ന റെഗുലേറ്ററി ഫ്രെയിംവർക്കിനുള്ളിൽ പ്രവർത്തിക്കുന്നു. പ്രതികൂല റെഗുലേഷന്റെ റിസ്കോ മാസിവ് ടെക്നിക്കൽ ഫെയിലിയറിന്റെ റിസ്ക് (അതിന്റെ 15+ വർഷത്തെ അപ്ടൈം കണക്കിലെടുത്ത് അത്യന്തം അസാധ്യം) ബ്രേക്ക്ത്രൂ ടെക്നോളജിക്കൽ സിസ്റ്റത്തിന് അനന്യമായ റിസ്കുകളാണ്.

കൗണ്ടർപാർട്ടി റിസ്കും പോളിസി റിസ്കും (ഫിയറ്റ്)

ഫിയറ്റ് സിസ്റ്റങ്ങൾ പരിചയവും സർക്കാർ ഗ്യാരന്റികളും മറച്ചുവെച്ച റിസ്കുകൾ വഹിക്കുന്നു:

- പണപ്പെരുപ്പ റിസ്ക്: തുടർച്ചയായ പണ വിതരണ വികാസം മൂലം വാങ്ങൽ ശക്തിയുടെ ഉറപ്പുള്ള എറോഷൻ.

- കൗണ്ടർപാർട്ടി റിസ്ക്: നിങ്ങളുടെ പണം പിടിക്കുന്ന ബാങ്കോ ഫിനാൻഷ്യൽ ഇൻസ്റ്റിറ്റ്യൂഷനോ ഫെയിൽ ആകുന്ന റിസ്ക് (ഡെപ്പോസിറ്റ് ഇൻഷുറൻസ് വഴി പലപ്പോഴും മൈറ്റിഗേറ്റഡ്).

- പോളിസി റിസ്ക്: സർക്കാർ പോളിസി മാറ്റങ്ങൾ—കാപിറ്റൽ കൺട്രോളുകൾ (നാഗരികർ രാജ്യത്ത് നിന്ന് പണം നീക്കം ചെയ്യാൻ പരിമിതികൾ) അല്ലെങ്കിൽ ബെയിൽ-ഇൻസ് (ഫെയിലിങ് ബാങ്കിനെ റീകാപിറ്റലൈസ് ചെയ്യാൻ ഡെപ്പോസിറ്റർ ഫണ്ടുകൾ ഉപയോഗിക്കുന്നത്)—നിങ്ങളുടെ സേവിങ്ങ്സിനെ ബാധിക്കുന്ന റിസ്ക്.

സംക്ഷിപ്തത്തിൽ, ബിറ്റ്കോയിൻ ഉപയോക്താക്കളെ മാർക്കറ്റ് വോളറ്റിലിറ്റി റിസ്കിന് വിട്ടുകൊടുക്കുമ്പോൾ, ഫിയറ്റ് ഉപയോക്താക്കളെ രാഷ്ട്രീയ, ഇൻസ്റ്റിറ്റ്യൂഷണൽ റിസ്കിന് വിട്ടുകൊടുക്കുന്നു.

ജാർഗൺ ബസ്റ്റർ:

- ഹാഷ് റേറ്റ്: ബിറ്റ്കോയിൻ നെറ്റ്വർക്കിനെ സുരക്ഷിതമാക്കാൻ സമർപ്പിച്ച മൊത്തം കമ്പ്യൂട്ടിങ് പവർ. ഇത് നെറ്റ്വർക്കിന്റെ സുരക്ഷയുടെ അളവാണ്; ഉയർന്ന ഹാഷ് റേറ്റ് കൂടുതൽ സുരക്ഷ എന്നാണ്.

- ഫിയറ്റ്: "അത് നടപ്പിലാക്കട്ടെ" എന്നറിയപ്പെടുന്ന ലാറ്റിൻ. ഒരു സർക്കാർ അത് ചെയ്യുന്നു എന്ന് പറയുന്നതിനാൽ മൂല്യമുള്ള പണം.

താരതമ്യ സംഗ്രഹം: ബിറ്റ്കോയിൻ vs. ഫിയറ്റ്

| സവിശേഷത | ഫിയറ്റ് കറൻസി | ബിറ്റ്കോയിൻ |

|---|---|---|

| വിതരണ പോളിസി | ഇലാസ്റ്റിക് (അനന്തം) | നിശ്ചിതം (21 മില്യൺ കാപ്) |

| പണപ്പെരുപ്പ സമ്മർദ്ദം | ഉയർന്ന/സിസ്റ്റമിക് | താഴ്ന്ന/പ്രവചിക്കാവുന്ന ഡിഫ്ലേഷണറി പുറപ്പെടുവിക്കൽ |

| ഗവേണൻസ് | സെൻട്രൽ ബാങ്കുകൾ / സർക്കാരുകൾ | വികേന്ദ്രീകൃത നെറ്റ്വർക്ക് കൺസെൻസസ് |

| ലെഡ്ജർ ആക്സസ് | സ്വകാര്യം / പെർമിഷന്ഡ് | പൊതു / പെർമിഷൻലെസ് |

| ഇടപാട് ഫൈനാലിറ്റി | റിവേഴ്സിബിൾ, സാവധാന സെറ്റിൽമെന്റ് | അപരിബർത്തനീയം, വേഗത്തിലുള്ള സെറ്റിൽമെന്റ് (സ്ഥിരീകരണത്തിന് ശേഷം) |

| ജൂറിസ്ഡിക്ഷൻ | അതിർത്തികൾക്ക് പരിമിതപ്പെടുത്തിയത് | ആഗോളം / അതിർത്തികളില്ലാത്തത് |

| സെൻസർഷിപ് റിസ്ക് | ഉയർന്നത് (അക്കൗണ്ടുകൾ ഫ്രീസ് ചെയ്യാം) | താഴ്ന്നത് (ട്രാൻസാക്റ്റ് ചെയ്യാൻ കീകൾ മാത്രം ആവശ്യം) |

നിഗമനം: നിങ്ങളുടെ ആവശ്യങ്ങൾ വിലയിരുത്തുക

ബിറ്റ്കോയിനും ഫിയറ്റ് കറൻസിയും മൂല്യം മാനേജ് ചെയ്യുന്നതിനുള്ള രണ്ട് തീവ്രമായ വ്യത്യസ്ത സമീപനങ്ങളാണ്. ഫിയറ്റ് വിശാലവും സ്ഥാപിതവുമായ റെഗുലേറ്ററി സിസ്റ്റങ്ങളാൽ പിന്തുണയ്ക്കപ്പെട്ട ഇടപാട് മീഡിയമായി മികച്ചു പ്രകടനം കാട്ടുന്നു, സ്ഥിരത (ദീർഘകാല മൂല്യ സംരക്ഷണത്തിന്റെ ചെലവിൽ)യും വ്യാപകമായ അംഗീകാരവും വാഗ്ദാനം ചെയ്യുന്നു. ഇത് ഇന്ന് ദൈനംദിന സാമ്പത്തിക ജീവിതത്തിനുള്ള ആവശ്യമായ കറൻസിയാണ്.

ബിറ്റ്കോയിൻ, എന്നിരുന്നാലും, സെൻസർഷിപ്-പ്രതിരോധമുള്ള, സത്യപ്പെടുത്താവുന്ന ഡിജിറ്റൽ സ്റ്റോർ ഓഫ് വാലോയായി മികച്ചു പ്രകടനം കാട്ടുന്നു. അത് സെൻട്രൽ അഥോറിറ്റിയുടെ രാഷ്ട്രീയ വഴക്കവും സ്ഥിരതയും കോഡിന്റെ ഗണിതപരമായ നിശ്ചയതയ്ക്കും സ്വയം-കസ്റ്റഡിയുടെ പരമ നിയന്ത്രണത്തിനും വിനിമയം ചെയ്യുന്നു.

നിങ്ങളുടെ ക്രിപ്റ്റോ റോഡ്മാപ്പിൽ തുടരുമ്പോൾ, നിങ്ങളുടെ ഫിനാൻഷ്യൽ ഗോളുകൾക്ക് ഏറ്റവും പ്രധാനപ്പെട്ട ഗുണങ്ങൾ എന്താണെന്ന് നിർണയിക്കുന്നതാണ് കീ. ദീർഘകാല, പണപ്പെരുപ്പ-പ്രതിരോധ സേവിങ്ങ്സും സ്വയം-സാർവഭൗമത്വവും മുൻഗണന നൽകിയാൽ, ബിറ്റ്കോയിൻ ഫിയറ്റ് കറൻസിയെ നിർവചിക്കുന്ന വിശ്വാസ-അധിഷ്ഠിത സിസ്റ്റങ്ങളുടെ ശക്തമായ ആർക്കിടെക്ചറൽ ബദലാണ്.