ധനകാര്യ മേഖല ഇപ്പോൾ വലിയൊരു ഘടനാപരമായ മാറ്റത്തിലൂടെ കടന്നുപോകുന്നു. ഈ പരിവർത്തനം സോഫ്റ്റ്വെയർ അപ്ഗ്രേഡ് ചെയ്യുന്നതോ പേപ്പർ പ്രക്രിയകൾ ഡിജിറ്റൈസ് ചെയ്യുന്നതോ മാത്രമല്ല. ഇത് മൂല്യം സൃഷ്ടിക്കുന്നതിന്, സംഭരിക്കുന്നതിന്, ട്രാൻസ്ഫർ ചെയ്യുന്നതിനുള്ള രീതിയിൽ അടിസ്ഥാനപരമായ വ്യത്യാസമാണ്. ഒരു വശത്ത് പരമ്പരാഗത ധനകാര്യം, അഥവാ TradFi, നൂറ്റാണ്ടുകളുടെ സ്ഥാപിത ബാങ്കിംഗ് രീതികൾ, മധ്യസ്ഥർ, കേന്ദ്രീകൃത അധികാരം എന്നിവയിൽ നിർമ്മിച്ച സംവിധാനം നിൽക്കുന്നു. മറുവശത്ത് Web3 ആണ്, ക്രിപ്റ്റോഗ്രഫി, ഡീസെൻട്രലൈസേഷൻ, പീർ-ടു-പീർ നെറ്റ്വർക്കുകൾ എന്നിവയിൽ വേരൂന്നിയ പുതിയൊരു ഇക്കോസിസ്റ്റം.

ഈ താരതമ്യത്തിന്റെ കാതലിൽ "opt-in" മോഡൽ vs. "by decree" മോഡൽ എന്ന ആശയമാണ്. പരമ്പരാഗത ഫിയറ്റ് കറൻസി സർക്കാർ ഉത്തരവ് പ്രകാരമാണ് പണം. പൗരന്മാർക്ക് അവരുടെ രാജ്യത്തിന്റെ കറൻസി ഉപയോഗിക്കേണ്ടി വരുന്നു, അവരുടെ ധനകാര്യ പങ്കാളിത്തം സ്ഥാപനങ്ങൾ നൽകുന്ന അനുമതിയിലൂടെയാണ്. ഒപ്പം, ക്രിപ്റ്റോകറൻസിയും Web3 ആസ്തികളും opt-in സിസ്റ്റങ്ങളാണ്. അവ സെൻട്രൽ ബാങ്കിന് പകരം അവരുടെ ഉപയോക്താക്കളുടെ സമ്മതിയാൽ നിയന്ത്രിക്കപ്പെടുന്നു.

ഈ വ്യത്യാസം രണ്ട് സമാന്തര ലോകങ്ങൾ സൃഷ്ടിക്കുന്നു. ഒരു ലോകം വിശ്വസനീയമായ മൂന്നാം കക്ഷികളെ ആശ്രയിക്കുന്നു സത്യസന്ധത നിലനിർത്താനും വ്യാപാരം സുഗമമാക്കാനും. മറ്റൊന്ന് മധ്യസ്ഥരില്ലാതെ ഉടമസ്ഥാവകാശം സ്ഥിരീകരിക്കാൻ വിതരണ സംവിധാനങ്ങളും കോഡും ആശ്രയിക്കുന്നു. ഈ രണ്ട് മോഡലുകൾ തമ്മിലുള്ള തർക്കം മനസ്സിലാക്കാൻ അവയുടെ ഡാറ്റ, വിശ്വാസം, മൂല്യം എന്നിവ കൈകാര്യം ചെയ്യുന്ന അടിസ്ഥാനത്തിലേക്ക് നോക്കേണ്ടതുണ്ട്.

രേഖ സൂക്ഷിക്കലിന്റെ വാസ്തുവ

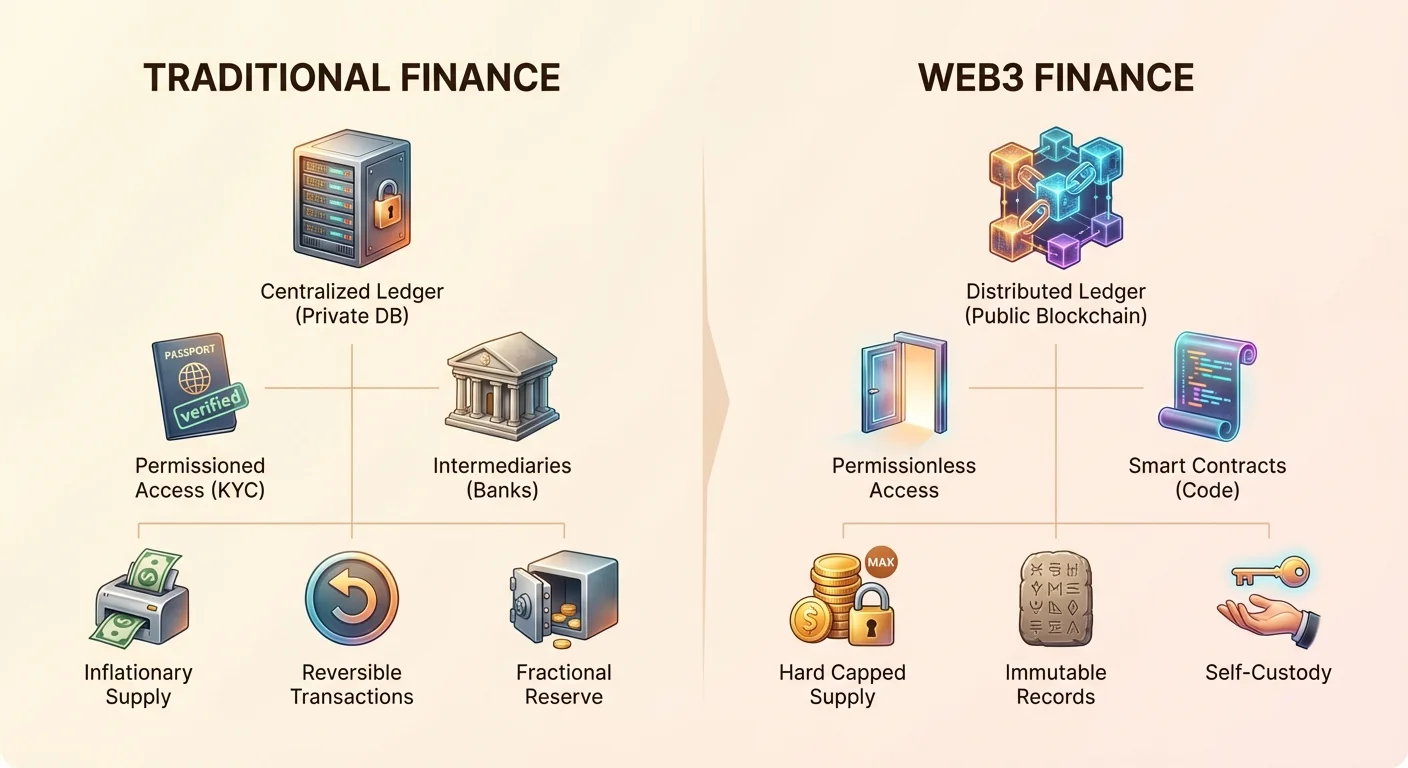

Web3 ഉം TradFi ഉം തമ്മിലുള്ള പ്രധാന വ്യത്യാസം അവയുടെ ലെഡ്ജർ നിലനിർത്തുന്ന രീതിയിലാണ്. ലെഡ്ജർ എന്നത് ആ w owns what എന്ന ലളിതമായ രേഖയാണ്. പരമ്പരാഗത ലോകത്ത്, ലെഡ്ജറുകൾ സ്വകാര്യവും കേന്ദ്രീകൃതവുമാണ്. നിങ്ങളുടെ ബാങ്ക് നിങ്ങൾക്ക് ഒരു പ്രത്യേക തുക പണം ഉണ്ടെന്ന് പറയുന്ന ഡാറ്റാബേസ് നിലനിർത്തുന്നു. നിങ്ങൾക്ക് ഈ ലെഡ്ജർ നേരിട്ട് കാണാൻ കഴിയില്ല; ആപ്പ് അല്ലെങ്കിൽ സ്റ്റേറ്റ്മെന്റിലൂടെ മാത്രം അതിന്റെ പ്രതിനിധാനം കാണാം. ഈ രേഖ കൃത്യവും സുരക്ഷിതവുമായി സൂക്ഷിക്കാൻ ബാങ്കിനെ വിശ്വസിക്കുന്നു.

കേന്ദ്രീകൃത ഡാറ്റാബേസുകൾ vs. വിതരണ ബ്ലോക്ക്ചെയിൻകൾ

TradFi ൽ, ലെഡ്ജർ ഒരു സിംഗിൾ പോയിന്റ് ഓഫ് ഫെയിലറാണ്. ഒരു ബാങ്കിന്റെ സെർവർ ഹാക്ക് ചെയ്യപ്പെട്ടാൽ, കറപ്റ്റ് ആകുകയോ ഭൗതികമായി നശിക്കുകയോ ചെയ്താൽ, ഫണ്ടുകളുടെ രേഖ അപകടത്തിലാകാം. ഇത് ലഘൂകരിക്കാൻ, ബാങ്കുകൾ സൈബർ സെക്യൂരിറ്റിയിലും ഭൗതിക വോൾട്ടുകളിലും ബില്യൺസ് ചെലവഴിക്കുന്നു. എന്നിരുന്നാലും, നിയന്ത്രണം അൽപം എക്സിക്യൂട്ടീവുകളുടെയും അഡ്മിനിസ്ട്രേറ്റർമാരുടെയും കൈയിലാണ്. അവർക്ക് ലെഡ്ജർ മാറ്റാൻ, ലാഭങ്ങൾ റിവേഴ്സ് ചെയ്യാൻ, അല്ലെങ്കിൽ ഡാറ്റയിലേക്കുള്ള ആക്സസ് നിഷേധിക്കാൻ കഴിവുണ്ട്.

Web3 ഈ അടച്ച സിസ്റ്റത്തിന് പകരം ബ്ലോക്ക്ചെയിൻ ഉപയോഗിക്കുന്നു. ബ്ലോക്ക്ചെയിൻ ഏതാണ്ട് സ്വതന്ത്ര കമ്പ്യൂട്ടറുകളുടെ വിശാലമായ നെറ്റ്വർക്കിൽ പങ്കുവെച്ച ഡിജിറ്റൽ രേഖയാണ്. മാസ്റ്റർ കോപ്പി ഒരു സിംഗിൾ എന്റിറ്റിയും സ്വന്തമാക്കുന്നില്ല. പകരം, നെറ്റ്വർക്കിലെ ഓരോ പങ്കാളിയും ലെഡ്ജറിന്റെ കോപ്പി പിടിക്കുന്നു. ഒരു ട്രാൻസാക്ഷൻ സംഭവിക്കുമ്പോൾ, അത് സമ്മതി മെക്കാനിസത്തിലൂടെ നെറ്റ്വർക്ക് സ്ഥിരീകരിക്കണം. ഒരു ബ്ലോക്കിലേക്ക് ചേർത്താൽ, ഡാറ്റ മുൻപത്തെ ബ്ലോക്കുമായി ക്രിപ്റ്റോഗ്രാഫിക്കലി ലിങ്ക് ചെയ്യപ്പെടുന്നു. ഇത് ട്രാൻസാക്ഷനുകളുടെ ചരിത്രം മാറ്റാൻ പ്രായോഗികമായി അസാധ്യമാക്കുന്നു.

അപ്രത്യേകതയും സുതാര്യതയും

ഈ വിതരണ വാസ്തുവിന്റെ ഫലം അപ്രത്യേകതയാണ്. Web3 സന്ദർഭത്തിൽ, ഒരു ട്രാൻസാക്ഷൻ സ്ഥിരീകരിച്ചാൽ, അത് മടക്കി ചെയ്യാനോ തമസ്കരിക്കാനോ കഴിയില്ല. "ഡിലീറ്റ്" ബട്ടൺ ഉള്ള അഡ്മിനിസ്ട്രേറ്ററില്ല. ഈ സവിശേഷത സ്ഥാപനപരമല്ല, ഗണിതപരമായി വിശ്വാസം നിർമ്മിക്കുന്നു. TradFi ൽ, ട്രാൻസാക്ഷൻ വിവാദങ്ങൾക്കോ അഡ്മിനിസ്ട്രേറ്റീവ് പിഴവുകൾക്കോ പകരം ദിവസങ്ങൾക്കോ ആഴ്ചകൾക്കോ ശേഷം റിവേഴ്സ് ചെയ്യാം.

സുതാര്യതയാണ് ഈ വാസ്തുവിന്റെ രണ്ടാമത്തെ പ്രധാന ഔട്ട്പുട്ട്. പബ്ലിക് ബ്ലോക്ക്ചെയിൻകൾ ആസ്തിയുടെ സപ്ലൈയും ഫണ്ടുകളുടെ ചലനവും ആർക്കും ഓഡിറ്റ് ചെയ്യാൻ അനുവദിക്കുന്നു. ട്രാൻസാക്ഷൻ ഫ്ലോകൾ കാണാൻ സബ്പീനയോ പ്രത്യേക അനുമതിയോ ആവശ്യമില്ല. ഉപയോക്താക്കളുടെ തിരിച്ചറിയലുകൾ പലപ്പോഴും പ്യൂഡോണിമസ് ആണെങ്കിലും, സിസ്റ്റത്തിന്റെ മെക്കാനിക്സ് ലോകത്തിന് സ്ഥിരീകരിക്കാൻ തുറന്നിരിക്കുന്നു. സെൻട്രൽ ബാങ്കിംഗ് റിസർവുകളുടെയും കൊമേഴ്സ്യൽ ബാങ്ക് ബാലൻസ് ഷീറ്റുകളുടെയും അസ്പഷ്ട സ്വഭാവവുമായി ഇത് ശക്തമായി വ്യത്യാസപ്പെടുന്നു.

പണത്തിന്റെ പരിണാമം

പണം തന്നെ ഈ രണ്ട് പരിസ്ഥിതികളിലും വ്യത്യസ്തമായി പ്രവർത്തിക്കുന്നു. ചരിത്രത്തിൽ, പണം ബാറ്റർ സിസ്റ്റങ്ങളിൽ നിന്ന് സ്വർണം പോലുള്ള കൊമഡിറ്റി മണി വരെ, അവസാനം ഫിയറ്റ് കറൻസി വരെ പരിണംത്തരിച്ചു. ഫിയറ്റ് പണം ഭൗതിക കൊമഡിറ്റിയാൽ ബാക്കപ്പ് ചെയ്യപ്പെടുന്നില്ല, സർക്കാർ ഉത്തരവും പബ്ലിക് വിശ്വാസവും ആണ്. ഫിയറ്റിന്റെ മൂല്യം ഇറക്കുന്ന സർക്കാരിന്റെ സ്ഥിരതയിലും അതിന്റെ മോണിറ്ററി പോളിസിയിലും ഉള്ളടക്കുന്നു.

ഇൻഫ്ലേഷൻ vs. ഹാർഡ് ക്യാപ്പ് സപ്ലൈ

TradFi ഉം Web3 ഉം തമ്മിലുള്ള ഏറ്റവും ഗുരുതരമായ തർക്ക പോയിന്റുകളിലൊന്ന് സപ്ലൈ മാനേജ്മെന്റാണ്. ഫിയറ്റ് കറൻസികൾ ഡിസൈനനുസരിച്ച് ഇൻഫ്ലേഷണറി ആണ്. സെൻട്രൽ ബാങ്കുകൾക്ക് ഇക്കണോമിക് ക്രൈസിസുകൾ മാനേജ് ചെയ്യാനോ വളർച്ച പ്രോത്സാഹിപ്പിക്കാനോ പണ സപ്ലൈ വർധിപ്പിക്കാൻ അധികാരമുണ്ട്. ഇത് ഫ്ലെക്സിബിലിറ്റി നൽകുമ്പോൾ, നിലവിലുള്ള ഹോൾഡർമാരുടെ വാങ്ങൽ ശക്തി സമയത്തിനനുസരിച്ച് കുറയ്ക്കുന്നു. ഇന്ഫ്ലേഷന്റെ "ഹിഡൻ ടാക്സ്" എന്നറിയപ്പെടുന്ന ഈ പ്രതിഭാസമാണ്.

Bitcoin പോലുള്ള ക്രിപ്റ്റോ ആസ്തികൾ ഇതിന് നേരിട്ടുള്ള പ്രതികരണമായാണ് ഡിസൈൻ ചെയ്തത്. അവയ്ക്ക് പലപ്പോഴും സപ്ലൈയിൽ ഹാർഡ് ക്യാപ്പ് ഉണ്ട്. ഉദാഹരണത്തിന്, 21 മില്യൺ ബിറ്റ്കോയിൻസിന് അതിക്രമിക്കില്ല. ഈ സ്കാർസിറ്റി പോളിസിയല്ല, കോഡ് വഴിയാണ് ഏർപ്പെടുത്തുന്നത്. ഇത് സ്വർണത്തിന്റെ ഗുണങ്ങളെ അനുകരിക്കുന്നു—റെയറിറ്റി, ഡ്യൂറബിലിറ്റി, ഡിവിസിബിലിറ്റി—ഡിജിറ്റൽ യുഗത്തിന് അനുയോജ്യമാക്കി. ഇത് ചില ക്രിപ്റ്റോ ആസ്തികളെ അര്ബിട്രറി സപ്ലൈ എക്സ്പാൻഷന് പ്രതിരോധശേഷിയുള്ള "സ്റ്റോർ ഓഫ് വാല്യൂ" ആയി പ്രവർത്തിപ്പിക്കുന്നു.

യൂണിറ്റ് ഓഫ് അക്കൗണ്ടും ഡിവിസിബിലിറ്റിയും

രണ്ട് സിസ്റ്റങ്ങളും ഉപയോഗക്ഷമതയുടെ വ്യത്യസ്ത വശങ്ങളുമായി പോരാടുന്നു. ഫിയറ്റ് കറൻസി യൂണിറ്റ് ഓഫ് അക്കൗണ്ടായി മികച്ചത് ആണ് കാരണം അത് ദിവസേനയായി സ്ഥിരമാണ്. ഗുഡ്സും സർവീസുകളുടെയും വിലകൾ ഡോളറിലോ യൂറോയിലോ ഡിനോമിനേറ്റ് ചെയ്യപ്പെടുന്നത് വോളറ്റിലിറ്റി സാധാരണയായി കുറവായതുകൊണ്ടാണ്. ഇത് ഫിയറ്റിനെ ദൈനംദിന കോഫിയോ വാടകയോക്ക് വിശ്വസനീയമായ എക്സ്ചേഞ്ച് മീഡിയമാക്കുന്നു.

ക്രിപ്റ്റോകറൻസികൾ ഇപ്പോൾ വോളറ്റിലിറ്റിയുമായി പോരാടുന്നു, ചെറിയ വാങ്ങലുകൾക്ക് ദൈനംദിന യൂണിറ്റ് ഓഫ് അക്കൗണ്ടായി അത്ര അനുയോജ്യമല്ല. എന്നിരുന്നാലും, അവ സൂപ്പീരിയർ ഡിവിസിബിലിറ്റി നൽകുന്നു. ഒരു ബിറ്റ്കോയിൻ 100 മില്യൺ സതോഷികളായി വിഭജിക്കാം. ഇത് TradFi ൽ റൗണ്ടിംഗ് പിഴവുകൾക്കോ ചെറിയ തുകകൾ പ്രോസസ്സ് ചെയ്യാനുള്ള ഉയർന്ന ചെലവിനോ പകരം മൈക്രോ-ട്രാൻസാക്ഷനുകൾ അനുവദിക്കുന്നു.

അനുമതിയും ആക്സസും

പരമ്പരാഗത ധനകാര്യ സിസ്റ്റം അനുമതി അടിസ്ഥാനത്തിലാണ് പ്രവർത്തിക്കുന്നത്. ഒരു ബാങ്ക് അക്കൗണ്ട് തുറക്കാൻ, നിങ്ങൾ ആരാണെന്ന് തെളിയിക്കണം. Know Your Customer (KYC) എന്നറിയപ്പെടുന്ന ഈ പ്രക്രിയയ്ക്ക് തിരിച്ചറിയൽ ഡോക്യുമെന്റുകൾ, വിലാസ തെളിവ്, പലപ്പോഴും വരുമാന തെളിവ് ആവശ്യമാണ്. ഈ റെഗുലേഷനുകൾ മണി ലോണ്ടറിംഗും ടെററിസ്റ്റ് ഫിനാൻസിംഗും തടയാൻ സഹായിക്കുമ്പോൾ, അവ വലിയ ബാരിയറുകളും സൃഷ്ടിക്കുന്നു. ലോകമെമ്പാടുമുള്ള ബില്യൺസ് അഡൾട്ടുകൾ ആവശ്യമായ പേപ്പർവർക്ക് ഇല്ലാത്തതിനോ ഗ്ലോബൽ ബാങ്കുകൾ "ഹൈ റിസ്ക്" ആയി കണക്കാക്കുന്ന പ്രദേശങ്ങളിൽ താമസിക്കുന്നതിനോ അബാങ്ക്ഡ് ആണ്.

പെർമിഷൻലെസ് ബദൽ

Web3 പെർമിഷൻലെസ് അടിസ്ഥാനത്തിലാണ് പ്രവർത്തിക്കുന്നത്. നെറ്റ്വർക്കിന് നിങ്ങൾ ആരാണെന്നോ, എവിടെ താമസിക്കുന്നോ, നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ എന്തോ എന്നൊന്നും കാര്യമല്ല. ഒരു ക്രിപ്റ്റോ വാലറ്റ് സൃഷ്ടിക്കുന്നത് ബ്യൂറോക്രാറ്റിക് പ്രക്രിയയല്ല, ഗണിതപരമായ പ്രക്രിയയാണ്. ഇന്റർനെറ്റ് കണക്ഷൻ ഉള്ള ആർക്കും ആപ്പ് ഡൗൺലോഡ് ചെയ്ത് സെക്കൻഡുകൾക്കുള്ളിൽ വാലറ്റ് അഡ്രസ് ജനറേറ്റ് ചെയ്യാം. അനുമതി കമ്മിറ്റിയില്ല, ക്രെഡിറ്റ് ചെക്കില്ല.

ഈ തുറന്ന സ്വഭാവം ആഗോള ഇക്കണോമിയിൽ ആരു പങ്കെടുക്കാമെന്ന് അടിസ്ഥാനപരമായി മാറ്റുന്നു. ഒരു ഡെവലപ്പിംഗ് നേഷനിലെ ഫ്രീലാൻസർ ന്യൂയോർക്കിലെ ക്ലയന്റിൽ നിന്ന് ബാങ്ക് മധ്യസ്ഥരില്ലാതെ പേയ്മെന്റ് ലഭിക്കാം. യുദ്ധമേഖലയിൽ നിന്ന് പലായനം ചെയ്യുന്ന ഒരു റിഫ്യൂജി തങ്ങളുടെ സമ്പത്ത് ഡിജിറ്റൽ വാലറ്റിൽ കൊണ്ടുപോകാം, ബോർഡർ ഗാർഡുകൾ ഫിസിക്കൽ കാഷ് പിടിച്ചെടുക്കുമോ എന്ന ഭയമില്ലാതെ. സിസ്റ്റം പ്രോട്ടോക്കോൾ റൂളുകൾ പാലിക്കുന്ന ആർക്കും തുറന്നതാണ്.

തിരിച്ചറിയലും സ്വകാര്യതയും ട്രേഡ്-ഓഫുകൾ

ഗേറ്റ്കീപ്പർമാരുടെ അഭാവം പുതിയ ഉത്തരവാദിത്തങ്ങൾ സൃഷ്ടിക്കുന്നു. TradFi ൽ, നിങ്ങളുടെ പാസ്വേഡ് നഷ്ടപ്പെട്ടാൽ, ID ഉണ്ടായി ബ്രാഞ്ചിലേക്ക് നടന്നുപോയി ആക്സസ് തിരികെ നേടാം. ബാങ്ക് തിരിച്ചറിയൽ വെരിഫിക്കേഷന് സേഫ്റ്റി നെറ്റ് ആയി പ്രവർത്തിക്കുന്നു. Web3 ൽ, ഉപയോക്താവ് തങ്ങളുടെ സുരക്ഷയ്ക്ക് മാത്രം ഉത്തരവാദിയാണ്. നിങ്ങളുടെ വാലറ്റിന്റെ പ്രൈവറ്റ് കീകൾ നഷ്ടപ്പെട്ടാൽ, കോൾ ചെയ്യാനുള്ള കസ്റ്റമർ സർവീസ് ഡിപ്പാർട്ട്മെന്റില്ല. ഫണ്ടുകൾ ഗണിതപരമായി ആക്സസ് ചെയ്യാനാവാത്തതാണ്.

കൂടാതെ, സ്വകാര്യത വ്യത്യസ്തമായി പ്രവർത്തിക്കുന്നു. TradFi ൽ, ബാങ്ക് നിങ്ങളുടെ ചെലവുകളെല്ലാം അറിയും, പക്ഷേ നിങ്ങളുടെ അയല്മാരല്ല. Web3 ൽ, നിങ്ങളുടെ ട്രാൻസാക്ഷനുകൾ പബ്ലിക് ലെഡ്ജറിൽ വിസിബിൾ ആണ്, പക്ഷേ നിങ്ങളുടെ തിരിച്ചറിയൽ അതുമായി ബന്ധിപ്പിക്കപ്പെട്ടിരിക്കണമെന്നില്ല. എന്നിരുന്നാലും, സോഫിസ്റ്റിക്കേറ്റഡ് അനാലിസിസ് പലപ്പോഴും വാലറ്റ് അഡ്രസുകളെ റിയൽ-വേൾഡ് തിരിച്ചറിയലുകളുമായി ലിങ്ക് ചെയ്യാം, പ്രത്യേകിച്ച് ക്രിപ്റ്റോ ഫിയറ്റിലേക്ക് കൺവെർട്ട് ചെയ്യുന്ന പോയിന്റുകളിൽ.

മധ്യസ്ഥർ vs. സ്മാർട്ട് കോൺട്രാക്ടുകൾ

ധനകാര്യത്തിലെ കാര്യക്ഷമത പലപ്പോഴും പണം കടന്നുപോകുന്ന കൈകളുടെ എണ്ണത്തിന്റെ ഫങ്ഷനാണ്. പരമ്പരാഗത സിസ്റ്റം മധ്യസ്ഥരുടെ സ്റ്റാക്കിൽ നിർമ്മിച്ചതാണ്. ക്രെഡിറ്റ് കാർഡ് സ്വൈപ്പ് ചെയ്യുമ്പോൾ, ട്രാൻസാക്ഷൻ മർച്ചന്റ് ബാങ്ക്, കാർഡ് നെറ്റ്വർക്ക്, ഇഷ്യൂയിംഗ് ബാങ്ക്, പേയ്മെന്റ് പ്രോസസർ എന്നിവ ഉൾപ്പെടുന്നു. ഓരോ സ്റ്റെപ്പും ഫീ ഉണ്ടാക്കുകയും ഫൈനൽ സെറ്റിൽമെന്റിന് സമയം ചേർക്കുകയും ചെയ്യുന്നു.

വിശ്വാസത്തിന്റെ ചെലവ്

ഈ മധ്യസ്ഥർ വിശ്വാസം സ്ഥാപിക്കാനാണ് നിലനിൽക്കുന്നത്. മർച്ചന്റിന് കസ്റ്റമറിന് ഫണ്ടുകൾ ഉണ്ടെന്ന് അറിയണം. കസ്റ്റമർക്ക് മർച്ചന്റ് ലെജിറ്റിമേറ്റ് ആണെന്ന് അറിയണം. ബാങ്കുകൾ വിശ്വസനീയ ബ്രോക്കറുകളായി പ്രവർത്തിക്കുന്നു. ഈ സർവീസ് ചെലവേറിയതാണ്. ക്രോസ്-ബോർഡർ പേയ്മെന്റുകൾ പ്രത്യേകിച്ച് ദിവസങ്ങൾ എടുത്ത് സെറ്റിൽ ചെയ്യാം, ഫീകളിൽ ഗണ്യമായ പെർസെന്റേജുകൾ ചെലവാകാം. "Correspondent Banking" സിസ്റ്റം ബാങ്കുകൾക്ക് ഗ്ലോബലി ഒരു സൗഥർക്ക് അക്കൗണ്ടുകൾ പിടിക്കാൻ ആവശ്യപ്പെടുന്നു, ലിക്വിഡിറ്റി ട്രാപ്പ് ചെയ്ത് ഫ്രിക്ഷൻ സൃഷ്ടിക്കുന്നു.

കോഡ് വഴി വിശ്വാസം ഓട്ടോമേറ്റ് ചെയ്യുന്നു

Web3 ഈ മനുഷ്യ-കോർപ്പറേറ്റ് മധ്യസ്ഥരെ സ്മാർട്ട് കോൺട്രാക്ടുകളാൽ മാറ്റുന്നു. സ്മാർട്ട് കോൺട്രാക്ട് ചില കണ്ടീഷനുകൾ നിറവേറ്റുമ്പോൾ ആക്ഷനുകൾ ഓട്ടോമാറ്റിക്കലി എക്സിക്യൂട്ട് ചെയ്യുന്ന കോഡാണ്. ഉദാഹരണത്തിന്, ഡീസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ച് (DEX) ഉപയോക്താക്കൾക്ക് ആസ്തികൾ നേരിട്ട് ട്രേഡ് ചെയ്യാൻ അനുവദിക്കുന്നു. കോഡ് ബന്ധപ്പെട്ട ആസ്തികൾ ഇരു പാർട്ടികളും നൽകിയാൽ മാത്രം സ്വാപ്പ് സംഭവിക്കുന്നുണ്ടെന്ന് ഉറപ്പാക്കുന്നു.

ഇത് "ട്രസ്റ്റ്ലെസ്" ട്രാൻസാക്ഷനുകൾ സൃഷ്ടിക്കുന്നു. മറ്റൊരു ട്രേഡറെ വിശ്വസിക്കേണ്ട; കോഡിനെ മാത്രം വിശ്വസിക്കണം. ബ്ലോക്ക് സ്ഥിരീകരിച്ചാൽ ബ്ലോക്ക്ചെയിനിലെ സെറ്റിൽമെന്റ് ഫൈനലാണ്. ഇത് ദേശീയമോ അന്താരാഷ്ട്രമോ ആകാതെ മിനിറ്റുകളിലോ സെക്കൻഡുകളിലോ സംഭവിക്കാം. നെറ്റ്വർക്ക് 24/7 പ്രവർത്തിക്കുന്നു, ഹോളിഡേകളെയും ബാങ്കിംഗ് ഘട്ടങ്ങളെയും അവഗണിച്ച്.

| സവിശേഷത | പരമ്പരാഗത ധനകാര്യം | Web3 ധനകാര്യം |

|---|---|---|

| സെറ്റിൽമെന്റ് | ദിവസങ്ങൾ (T+2) | മിനിറ്റുകൾ/സെക്കൻഡുകൾ |

| പ്രവർത്തനം | ബാങ്കിംഗ് ഘട്ടങ്ങൾ | 24/7/365 |

| ആക്സസ് | പെർമിഷന്ഡ് (KYC) | പെർമിഷൻലെസ് |

കസ്റ്റഡിയും ഉടമസ്ഥാവകാശവും

ഉടമസ്ഥാവകാശത്തിന്റെ ആശയം രണ്ട് സിസ്റ്റങ്ങളും തമ്മിലുള്ള ഏറ്റവും തത്ത്വചിന്താപരമായ വ്യത്യാസമായിരിക്കാം. പരമ്പരാഗത ബാങ്കിംഗ് മോഡലിൽ, നിങ്ങളുടെ അക്കൗണ്ടിലെ പണം സാങ്കേതികമായി നിങ്ങൾക്ക് സ്വന്തമല്ല. ബാങ്കിന് നിങ്ങൾക്ക് ക്ലെയിം ഉണ്ട്. നിങ്ങൾ ക്രെഡിറ്ററാണ്. ബാങ്ക് നിങ്ങളുടെ ഡെപ്പോസിറ്റ് എടുത്ത് മറ്റുള്ളവർക്ക് ലോൺ നൽകി ഇന്ററെസ്റ്റ് സമ്പാദിക്കുന്നു. ഇത് ഫ്രാക്ഷണൽ റിസർവ് ബാങ്കിംഗ് എന്നറിയപ്പെടുന്നു.

കൗണ്ടർപാർട്ടി റിസ്കും ബാങ്ക് റൺസും

ബാങ്കുകൾ ഡെപ്പോസിറ്റുകളുടെ ഭൂരിഭാഗവും ലോൺ നൽകുന്നതിനാൽ, എല്ലാവർക്കും ഒരേസമയം പേയ് ചെയ്യാൻ കാഷ് ഓൺ ഹാൻഡ് ഇല്ല. ബാങ്കിലെ വിശ്വാസം മങ്ങിയാൽ, "ബാങ്ക് റൺ" സംഭവിക്കാം. ഡെപ്പോസിറ്റർമാർ ഫണ്ടുകൾ വിത്ത്ഡ്രോ ചെയ്യാൻ ഓടുന്നു, ലിക്വിഡിറ്റി ഇല്ലാത്തതിനാൽ ബാങ്ക് കൊല്ലാപ്സ് ആകുന്നു. ഈ സീനാരിയോകളിൽ, സർക്കാരുകൾ പലപ്പോഴും ഒരു പരിധി വരെ ഡെപ്പോസിറ്റുകൾ ഇൻഷുറ് ചെയ്യാൻ ഇടപെടുന്നു, പക്ഷേ അതിനപ്പുറം തുകകൾ നഷ്ടപ്പെടാം.

പ്രധാന റീജണൽ ബാങ്കുകളുടെ കൊല്ലാപ്സുമായി ഇതിന്റെ ഉദാഹരണങ്ങൾ അടുത്തിടെ കണ്ടു. കൂടാതെ, അതീവ ഇക്കണോമിക് ക്രൈസിസ് സമയങ്ങളിൽ, സർക്കാരുകൾ കാപിറ്റൽ കൺട്രോളുകൾ ഏർപ്പെടുത്താം, നിങ്ങളുടെ സ്വന്തം പണത്തിന്റെ എത്രത്തോളം വിത്ത്ഡ്രോ ചെയ്യാം അല്ലെങ്കിൽ വിദേശത്തേക്ക് അയക്കാം എന്ന് പരിമിതപ്പെടുത്തി. നിങ്ങളുടെ സമ്പത്തിലേക്കുള്ള ആക്സസ് ബാങ്കിന്റെ സോൾവൻസിയിലും സംസ്ഥാനത്തിന്റെ അനുമതിയിലുമാണ്.

സെൽഫ്-കസ്റ്റഡിയും സോവറെനിറ്റിയും

Web3 ഡിജിറ്റൽ ആസ്തികളുടെ യഥാർത്ഥ സെൽഫ്-കസ്റ്റഡി സാധ്യത സൃഷ്ടിക്കുന്നു. നോൺ-കസ്റ്റോഡിയൽ വാലറ്റിൽ നിങ്ങളുടെ ക്രിപ്റ്റോകറൻസി പിടിക്കുന്നുണ്ടെങ്കിൽ, നിങ്ങൾ പ്രൈവറ്റ് കീകൾ സ്വന്തമാക്കുന്നു. ഇത് ഡിജിറ്റൽ കാഷ് പിടിക്കുന്നതിന് സമാനമാണ്. ബാങ്ക് അതിനെ ലോൺ നൽകുന്നില്ല. നിങ്ങളുടെ കീ ഇല്ലാതെ സർക്കാർ എളുപ്പത്തിൽ അത് കോൺഫിസ്കേറ്റ് ചെയ്യാൻ കഴിയില്ല.

ഇത് കൗണ്ടർപാർട്ടി റിസ്ക് ഇല്ലാതാക്കുന്നു. ബ്ലോക്ക്ചെയിൻ "സോൾവന്റ്" ആണോ എന്ന് ആശങ്കപ്പെടേണ്ട, കാരണം ബ്ലോക്ക്ചെയിൻ നിങ്ങളുടെ ഫണ്ടുകൾ ലോൺ നൽകുന്നില്ല. ആസ്തി നിങ്ങളുടെ അഡ്രസ്സിൽ ഇരിക്കുന്നു നിങ്ങൾ മാറ്റാൻ തീരുമാനിക്കുന്നത് വരെ. എന്നിരുന്നാലും, ഈ ടോട്ടൽ ഉടമസ്ഥാവകാശം ടോട്ടൽ ലയബിലിറ്റി സൂചിപ്പിക്കുന്നു. സ്കാമ്മറിന് പണം അയച്ചാൽ ട്രാൻസാക്ഷൻ റിവേഴ്സ് ചെയ്യാൻ ഫ്രോഡ് പ്രൊട്ടക്ഷൻ ഡിപ്പാർട്ട്മെന്റില്ല. നിങ്ങൾ നിങ്ങളുടെ സ്വന്തം ബാങ്കാണ്, നല്ലതോ മോശമോ ആകട്ടെ.

ധനകാര്യ ഉൽപ്പന്നങ്ങളും യീൽഡും

ഉപയോക്താക്കൾ അവരുടെ കാപിറ്റലിൽ റിട്ടേണുകൾ ജനറേറ്റ് ചെയ്യുന്ന രീതി രണ്ട് സെക്ടറുകളും തമ്മിൽ വളരെ വ്യത്യസ്തമാണ്. TradFi ൽ, സേഫ് യീൽഡിനുള്ള പ്രധാന വാഹനം സേവിംഗ്സ് അക്കൗണ്ടോ ഗവൺമെന്റ് ബോണ്ടോ ആണ്. ചരിത്രപരമായി, ഈ യീൽഡുകൾ പലപ്പോഴും ഇൻഫ്ലേഷൻ നിരക്കിനേക്കാൾ കുറവായിരുന്നു, സേവർമാർ സാവധാനം വാങ്ങൽ ശക്തി നഷ്ടപ്പെടുന്നു. ബാങ്ക് കസ്റ്റമറിന്റെ പണം ലോൺ നൽകി ജനറേറ്റ് ചെയ്യുന്ന പ്രോഫിറ്റിന്റെ ഭൂരിഭാഗവും കീഴടക്കുന്നു.

ഡീസെൻട്രലൈസ്ഡ് ഫിനാൻസ് (DeFi) ഉയർച്ച

DeFi ബാങ്കിംഗ് സ്ട്രാറ്റജികളുടെ "ബാക്ക് എൻഡ്" സാധാരണ ഉപയോക്താക്കൾക്ക് തുറന്നുകൊടുക്കുന്നു. ഡീസെൻട്രലൈസ്ഡ് ലെൻഡിംഗ് പ്രോട്ടോക്കോളുകളിലൂടെ, ഉപയോക്താക്കൾക്ക് ആസ്തികൾ നേരിട്ട് ബോറോവർമാർക്ക് ലോൺ നൽകാം. ബോറോവർമാർ അടയ്ക്കുന്ന ഇന്ററെസ്റ്റ് ലെൻഡർമാർക്ക് പോകുന്നു, പ്രോട്ടോക്കോൾ കോഡ് മെയിന്റനൻസിന് ചെറിയ ഫീ മാത്രം എടുക്കുന്നു. ഇത് യീൽഡുകൾ സാധാരണയായി ഉയർന്നതും, റിസ്കുകൾ വ്യത്യസ്തവുമായ കൂടുതൽ കാര്യക്ഷമമായ മാർക്കറ്റ് സൃഷ്ടിക്കുന്നു.

മറ്റൊരു മെക്കാനിസം "യീൽഡ് ഫാമിംഗ്" അല്ലെങ്കിൽ ലിക്വിഡിറ്റി പ്രൊവിഷനാണ്. ഉപയോക്താക്കൾ ആസ്തി പെയറുകൾ ഓട്ടോമേറ്റഡ് മാർക്കറ്റ് മേക്കറുകളിലേക്ക് (AMMs) ഡെപ്പോസിറ്റ് ചെയ്യാം. മറ്റുള്ളവർക്ക് ട്രേഡ് ചെയ്യാൻ ലിക്വിഡിറ്റി നൽകുന്നതിലൂടെ, അവർ ട്രേഡിംഗ് ഫീകളുടെ ഒരു ഭാഗം സമ്പാദിക്കുന്നു. ഇത് ഫിനാൻഷ്യൽ മാനേജറിന്റെ ആവശ്യമില്ലാതെ പാസീവ് കാപിറ്റലിനെ പ്രൊഡക്ടീവ് കാപിറ്റലാക്കി മാറ്റുന്നു.

കോംപ്ലക്സ് ഇൻസ്ട്രുമെന്റുകളുടെ ആക്സസിബിലിറ്റി

TradFi ൽ, ഹൈ-യീൽഡ് ഉൽപ്പന്നങ്ങളും കോംപ്ലക്സ് ഡെറിവേറ്റീവുകളും പലപ്പോഴും "അക്രഡിറ്റഡ് ഇൻവെസ്റ്റർമാർ"—നിർദ്ദിഷ്ട വരുമാന ത്രെഷോൾഡുകൾ നിറവേറ്റുന്ന സമ്പന്നരായ വ്യക്തികൾ—മാത്രമാണ്. ഈ റെഗുലേറ്ററി ഫ്രെയിംവർക്ക് കുറഞ്ഞ സോഫിസ്റ്റിക്കേറ്റഡ് ഇൻവെസ്റ്റർമാരെ സംരക്ഷിക്കാനാണ് ഉദ്ദേശിച്ചത്, പക്ഷേ അത് അവരെ ഏറ്റവും ലാഭകരമായ അവസരങ്ങളിൽ നിന്ന് ഒഴിവാക്കുന്നു.

DeFi പ്ലാറ്റ്ഫോമുകൾ സമ്പത്തിന് അജ്ഞാതമാണ്. $100 ഉള്ള ഉപയോക്താവ് $10 മില്യൺ ഉള്ള ഉപയോക്താവിന് സമാനമായ ലെൻഡിംഗ് പൂളുകൾ, ട്രേഡിംഗ് സ്ട്രാറ്റജികൾ, ഡെറിവേറ്റീവുകൾ എന്നിവയിലേക്ക് ആക്സസ് ചെയ്യാം. ഇത് വെൽത്ത് സൃഷ്ടിക്കൽ ടൂളുകളിലേക്കുള്ള ആക്സസ് ഡെമോക്രറ്റൈസ് ചെയ്യുമ്പോൾ, അനുഭവമില്ലാത്ത ഉപയോക്താക്കളെ അവർ പൂർണ്ണമായി മനസ്സിലാക്കാത്ത ഹൈ-റിസ്ക് മെക്കാനിക്സിലേക്ക് ഒഴുക്കുന്നു.

സെൻസർഷിപ്പ് റെസിസ്റ്റൻസ്

സെൻസർഷിപ്പ് റെസിസ്റ്റൻസ് എന്നത് മൂന്നാം കക്ഷി ഇടപെടലില്ലാതെ സ്വതന്ത്രമായി ട്രാൻസാക്ട് ചെയ്യാനുള്ള കഴിവാണ്. പരമ്പരാഗത ധനകാര്യ സിസ്റ്റത്തിൽ, സെൻസർഷിപ്പ് ഒരു ഫീച്ചറാണ്, ബഗ് അല്ല. സർക്കാരുകളും ബാങ്കുകളും നിയമങ്ങൾ, സാങ്ക്ഷനുകൾ, ചിലപ്പോൾ പൊളിറ്റിക്കൽ അജെൻഡകൾ എൻഫോഴ്സ് ചെയ്യാൻ ധനകാര്യ സെൻസർഷിപ്പ് ഉപയോഗിക്കുന്നു.

കൺട്രോളിന്റെ മെക്കാനിസം

ധനകാര്യ സെൻസർഷിപ്പ് മൂന്ന് പ്രധാന ഫോമുകൾ എടുക്കുന്നു: ആസ്തികൾ ഫ്രീസ് ചെയ്യൽ, ട്രാൻസാക്ഷനുകൾ ബ്ലോക്ക് ചെയ്യൽ, ഫണ്ടുകൾ കോൺഫിസ്കേറ്റ് ചെയ്യൽ. പേയ്മെന്റ് പ്രോസസർമാർ വിവാദമായി കണക്കാക്കപ്പെടുന്ന പൊളിറ്റിക്കൽ കോസുകൾക്കുള്ള ഡൊണേഷനുകൾ ബ്ലോക്ക് ചെയ്യുന്ന ഉദാഹരണങ്ങൾ കണ്ടു. സാങ്ക്ഷനുകൾക്ക് കീഴിലുള്ള നേഷനുകൾ ഗ്ലോബൽ ബാങ്കിംഗ് നെറ്റ്വർക്ക് (SWIFT) ലേക്കുള്ള ആക്സസ് നഷ്ടപ്പെടുന്നു, ഗവൺമെന്റ് ഓഫിഷ്യലുകളോടൊപ്പം സാധാരണ പൗരന്മാരെയും ബാധിക്കുന്നു. വീട്ടിലെ ലീഗൽ ഡിസ്പ്യൂട്ടുകൾ പോലും ട്രയൽ അവസാനിക്കുന്നതിന് മുമ്പ് ബാങ്ക് അക്കൗണ്ടുകൾ ഫ്രീസ് ചെയ്യാം.

TradFi ഗേറ്റ്കീപ്പർമാരുടെ സിസ്റ്റത്തെ ആശ്രയിക്കുന്നു. ഗേറ്റ്കീപ്പർ നിങ്ങൾ എന്റർ ചെയ്യരുതെന്ന് തീരുമാനിച്ചാൽ, നിങ്ങൾ ഇക്കണോമിയിൽ നിന്ന് ലോക്ക് ഔട്ട് ആകുന്നു. ഈ പവർ ധനകാര്യ ആക്സസിലൂടെ മോറൽ, പൊളിറ്റിക്കൽ ബിഹേവിയറിന്റെ ഡി ഫാക്ടോ റെഗുലേറ്റർമാരായി പ്രവർത്തിക്കുന്ന അൽപം പ്രധാന സ്ഥാപനങ്ങളിൽ കോൺസോലിഡേറ്റ് ആണ്.

അൺസ്റ്റോപ്പബിൾ പണം

Bitcoin പോലുള്ള Web3 ആസ്തികൾ സെൻസർഷിപ്പ്-റെസിസ്റ്റന്റ് ആയി ഡിസൈൻ ചെയ്തിരിക്കുന്നു. നെറ്റ്വർക്ക് ഡീസെൻട്രലൈസ്ഡ് ആയതിനാൽ, ട്രാൻസാക്ഷൻ ബ്ലോക്ക് ചെയ്യാൻ കോൾ ചെയ്യാനുള്ള CEO ഇല്ല. മൈനർമാരും വാലിഡേറ്റർമാരും അവരുടെ ഒറിജിനോ ഡെസ്റ്റിനേഷനോ അവഗണിച്ച് എല്ലാ വാലിഡ് ട്രാൻസാക്ഷനുകളും പ്രോസസ്സ് ചെയ്യാൻ ഇൻസെന്റിവൈസ്ഡ് ആണ്.

ഈ പ്രോപ്പർട്ടി ക്രിപ്റ്റോയെ മനുഷ്യാവകാശ ആക്ടിവിസ്റ്റുകൾക്ക്, അഥോറിറ്റേറിയൻ റെജിമുകളിലെ ജേണലിസ്റ്റുകൾക്ക്, ഒപ്രസീവ് കാപിറ്റൽ കൺട്രോളുകൾക്ക് കീഴിലുള്ള വ്യക്തികൾക്ക് അത്യാവശ്യ ടൂളാക്കുന്നു. ഇത് പണത്തെ സംസ്ഥാനത്ത് നിന്ന് വേർപെടുത്തുന്നു. സർക്കാരുകൾ ഇപ്പോഴും "ഓഫ്-റാമ്പുകൾ" (ക്രിപ്റ്റോ ഫിയറ്റിനായി എക്സ്ചേഞ്ച് ചെയ്യുന്ന സ്ഥലങ്ങൾ) ടാർഗറ്റ് ചെയ്യാമെങ്കിലും, നെറ്റ്വർക്കിനുള്ളിൽ വാല്യൂയുടെ പീർ-ടു-പീർ ട്രാൻസ്ഫർ എളുപ്പത്തിൽ നിർത്താൻ അവർക്ക് കഴിയില്ല.

വോളറ്റിലിറ്റി vs. സ്ഥിരത

Web3 ൽ വോളറ്റിലിറ്റി എന്ന് പൊതുവായ ക്രിട്ടിക് ഉണ്ട്. ഒരു ദിവസത്തിൽ 10% വാല്യൂ സ്വിംഗ് ചെയ്താൽ ഡോളറിനെ എങ്ങനെ ഒരു കറൻസി മാറ്റിഎടുക്കാം? TradFi യൂണിറ്റ് പ്രൈസിൽ സ്ഥിരത നൽകുന്നു (1 ഡോളർ എപ്പോഴും 1 ഡോളർ), എന്നാൽ അതിന് പർച്ചേസിംഗ് പവർ ഡിഗ്രേഡേഷന്റെ (ഇൻഫ്ലേഷൻ) ലോങ്-ടേം അസ്ഥിരത ഉണ്ട്.

സ്റ്റേബിൾകോയിനുകളുടെ പങ്ക്

ഈ ഗാപ് പൂർത്തിയാക്കാൻ, ക്രിപ്റ്റോ ഇൻഡസ്ട്രി സ്റ്റേബിൾകോയിനുകൾ വികസിപ്പിച്ചു. ഇവ ഫിയറ്റ് കറൻസിയുടെ വാല്യൂവിന് പെഗ്ഗ്ഡ് ടോക്കണുകളാണ്, സാധാരണയായി US ഡോളർ. അവ ക്രിപ്റ്റോകറൻസിയുടെ സ്പീഡും ബോർഡർലെസ് സ്വഭാവവും ഫിയറ്റിന്റെ പ്രൈസ് സ്ഥിരതയും നൽകുന്നു.

രണ്ട് പ്രധാന തരങ്ങൾ ഉണ്ട്: സെൻട്രലൈസ്ഡും ഡീസെൻട്രലൈസ്ഡും. സെൻട്രലൈസ്ഡ് സ്റ്റേബിൾകോയിനുകൾ (USDT, USDC പോലെ) ബാങ്കിൽ ഫിയറ്റ് റിസർവുകൾ പിടിച്ച് ടോക്കണുകൾ ബാക്കപ്പ് ചെയ്യുന്നു. അവ ബ്രിഡ്ജ് ആയി പ്രവർത്തിക്കുന്നു, പക്ഷേ കൗണ്ടർപാർട്ടി റിസ്ക് വീണ്ടും സൃഷ്ടിക്കുന്നു—ഇഷ്യൂവർക്ക് പണം ഉണ്ടെന്ന് വിശ്വസിക്കണം. ഡീസെൻട്രലൈസ്ഡ് സ്റ്റേബിൾകോയിനുകൾ (DAI പോലെ) ഓവർ-കൊലാറ്ററലൈസ്ഡ് ക്രിപ്റ്റോ ആസ്തികളും സ്മാർട്ട് കോൺട്രാക്ടുകളും ഉപയോഗിച്ച് പെഗ് നിലനിർത്തുന്നു.

സ്റ്റേബിൾകോയിനുകൾ പല ഉപയോക്താക്കൾക്കും "കില്ലർ ആപ്പ്" ആയി മാറി, വോളറ്റൈൽ മാർക്കറ്റുകളിൽ നിന്ന് പുറത്തുകടക്കാൻ ബ്ലോക്ക്ചെയിൻ ഇക്കോസിസ്റ്റത്തിൽ നിന്ന് പുറത്തുകടക്കാതെ അനുവദിക്കുന്നു. ഹൈപ്പർഇൻഫ്ലേഷൻ ഉള്ള രാജ്യങ്ങളിലെ ആളുകൾക്ക് അവ ഡിജിറ്റൽ ഡോളറുകൾ പിടിക്കാൻ ലൈഫ്ലൈൻ നൽകുന്നു, റാപ്പിഡ്ലി ഡിപ്രിസിയേറ്റിംഗ് ലോക്കൽ കറൻസിക്ക് പകരം.

ടോക്കണുകളും ഗവേണൻസും

TradFi ൽ, ഒരു പ്രോജക്ടിലോ കമ്പനിയിലോ ഉടമസ്ഥാവകാശം ഇക്വിറ്റി (സ്റ്റോക്കുകൾ) വഴി പ്രതിനിധീകരിക്കപ്പെടുന്നു. ഷെയർഹോൾഡർമാർക്ക് ഡിവിഡന്റുകളിലും വോട്ടിംഗിലും അവകാശമുണ്ട്, പക്ഷേ വോട്ടിംഗ് പ്രോസസ് പലപ്പോഴും ക്ലംസി ആണ്, വലിയ ഇൻസ്റ്റിറ്റ്യൂഷണൽ ഇൻവെസ്റ്റർമാര് ഉപയോഗിക്കുന്നു. കോർപ്പറേറ്റ് ഗവേണൻസ് സ്ലോയും അസ്പഷ്ടവുമാണ്.

മൂല്യത്തിന്റെ ടോക്കണൈസേഷൻ

Web3 ടോക്കണുകൾ സൃഷ്ടിക്കുന്നു. ടോക്കൺ കറൻസി പ്രതിനിധീകരിക്കാം, പക്ഷേ യൂട്ടിലിറ്റി, സെക്യൂരിറ്റി, ഗവേണൻസ് അവകാശങ്ങൾ പ്രതിനിധീകരിക്കാം. യൂട്ടിലിറ്റി ടോക്കണുകൾ സർവീസിലേക്കുള്ള ആക്സസ് നൽകുന്നു, ആർക്കേഡ് ടോക്കനോ സോഫ്റ്റ്വെയർ ലൈസൻസോ പോലെ. സെക്യൂരിറ്റി ടോക്കണുകൾ റിയൽ എസ്റ്റേറ്റോ കമ്പനി ഷെയറുകളോ പോലുള്ള പരമ്പരാഗത ആസ്തികളുടെ ഡിജിറ്റൽ പ്രതിനിധാനങ്ങളാണ്, റെഗുലേഷനുകൾക്ക് വിധേയം.

ഗവേണൻസ് ടോക്കണുകൾ ഹോൾഡർമാർക്ക് പ്രോട്ടോക്കോളിലെ മാറ്റങ്ങളിൽ നേരിട്ട് വോട്ട് ചെയ്യാൻ അനുവദിക്കുന്നു. ഇത് Decentralized Autonomous Organizations (DAOs) ക്ക് കാരണമായി. DAO ൽ, ട്രെജറി മാനേജ്മെന്റ്, സോഫ്റ്റ്വെയർ അപ്ഗ്രേഡുകൾ, ഫീ സ്ട്രക്ച്ചറുകൾ എന്നിവയെക്കുറിച്ചുള്ള തീരുമാനങ്ങൾ ടോക്കൺ ഹോൾഡർമാരുടെ കമ്മ്യൂണിറ്റി എടുക്കുന്നു.

NFTകളും ഡിജിറ്റൽ യൂണിക്വനസും

ഫംഗിബിൾ പണത്തിനപ്പുറം, Web3 Non-Fungible Tokens (NFTs) സൃഷ്ടിക്കുന്നു. ഇവ യൂണിക് ആസ്തികൾ പ്രതിനിധീകരിക്കുന്നു. TradFi ൽ, ഒരു യൂണിക് ഡിജിറ്റൽ ഇനം (ഡിജിറ്റൽ ആർട്ട് അല്ലെങ്കിൽ ഗെയിം ഇനം പോലെ) യുടെ ഉടമസ്ഥാവകാശം തെളിയിക്കുക ബുദ്ധിമുട്ടാണ് കാരണം ഡിജിറ്റൽ ഫയലുകൾ എളുപ്പത്തിൽ കോപ്പി ചെയ്യാം. NFTs ബ്ലോക്ക്ചെയിനിൽ യൂണിക്, അന്കോപ്പിയബിൾ സർട്ടിഫിക്കറ്റ് ഓഫ് ഉടമസ്ഥാവകാശം സൃഷ്ടിച്ച് ഇത് പരിഹരിക്കുന്നു. ഇതിന് ഡിജിറ്റൽ ഐഡന്റിറ്റി, ഇന്റലക്ച്വൽ പ്രോപ്പർട്ടി, സപ്ലൈ ചെയിൻ ട്രാക്കിംഗ് എന്നിവയ്ക്ക് പ്രത്യാഘാതങ്ങൾ ഉണ്ട്, എല്ലാ തരം വാല്യൂ ട്രാൻസ്ഫറുകളും ഉൾപ്പെടുത്തി ധനകാര്യത്തിന്റെ സ്കോപ്പ് വികസിപ്പിക്കുന്നു.

നിഗമനം

Web3 ഉം പരമ്പരാഗത ധനകാര്യവും തമ്മിലുള്ള താരതമ്യം ഇൻസ്റ്റിറ്റ്യൂഷൻ-ബേസ്ഡ് ട്രസ്റ്റിൽ നിന്ന് കോഡ്-ബേസ്ഡ് ട്രൂത്തിലേക്കുള്ള മാറ്റം ഹൈലൈറ്റ് ചെയ്യുന്നു. TradFi പരിചയസമ്പത്ത്, കൺസ്യൂമർ പ്രൊട്ടക്ഷനുകൾ, സ്ഥിരത നൽകുന്നു, പക്ഷേ എക്സ്ക്ലൂഷൻ, ഇൻഫ്ലേഷൻ, കേന്ദ്രീകരണത്തിന്റെ ചെലവുകളോടെ വരുന്നു. ഇത് ഗേറ്റ്കീപ്പർമാർ വഴി സേഫ്റ്റി നൽകുന്ന "വാളഡ് ഗാർഡൻ" അപ്രോച്ച് ആശ്രയിക്കുന്നു.

Web3 ഒരു തുറന്ന വൈൽഡർനസ് നൽകുന്നു. ഇത് സുതാര്യത, അപ്രത്യേകത, യഥാർത്ഥ ഉടമസ്ഥാവകാശം നൽകുന്നു, പക്ഷേ ഉപയോക്താക്കളെ തങ്ങളുടെ സുരക്ഷയ്ക്ക് പൂർണ്ണ ഉത്തരവാദിത്തം വഹിക്കാൻ ആവശ്യപ്പെടുന്നു. ഇത് ഗേറ്റ്കീപ്പർമാരെ നീക്കം ചെയ്യുന്നു, കൂടുതൽ ഇൻക്ലൂസീവും കാര്യക്ഷമവുമായ ആഗോള ഇക്കണോമി അനുവദിക്കുന്നു. ടെക്നോളജി മെച്ചപ്പെടുമ്പോൾ, ഈ സിസ്റ്റങ്ങളും തമ്മിലുള്ള ഫ്രിക്ഷൻ കുറയ്ക്കാൻ സാധ്യതയുണ്ട്, Web3 ഇൻഫ്രാസ്ട്രക്ച്ചർ എല്ലാ ധനകാര്യത്തിന്റെയും ഭാവി ബാക്ക്എൻഡ് ആയി മാറുന്നു.

പണത്തിന്റെ ഭാവി വിശ്വസനീയ മധ്യസ്ഥരിൽ നിന്ന് വെരിഫയബിൾ കോഡിലേക്ക് മാറുന്നു.