Pāreja no kriptovalūtu koncepciju izpratnes uz aktīvu dalību digitālajā ekonomikā ir nozīmīgs solis jebkuram ieguldītājam. Lai gan digitālo aktīvu turēšana vēsturiski ir bijusi galvenā stratēģija daudziem, blokķēdes tehnoloģijas nobriešana tagad piedāvā tiešus ceļus kapitāla izmantošanai. Staking un decentralizēto finanšu protokolu integrēšana tieši pašpārvaldnieku makos ir aizpildījusi plaisu starp teorētiskajām zināšanām un praktisko pielietojumu. Lietotājiem vairs nav jāpaļaujas uz centralizētiem starpniekiem, lai iegūtu piekļuvi sarežģītiem finanšu rīkiem.

Tā vietā, lai atstātu aktīvus dīkā, indivīdi tagad var iesaistīties tīklos, kas prasa kapitālu darbībai. Šī līdzdalība nodrošina pašas blokķēdes infrastruktūru vai nodrošina nepieciešamo likviditāti finanšu tirgiem. Rezultāts ir pāreja no pasīvas uzkrāšanas uz aktīvu tīkla iesaisti. Šī evolūcija novieto atbildību un atlīdzības tieši aktīva īpašnieka rokās. Tas pārvērš maku no vienkāršas uzglabāšanas ierīces par digitālo finanšu vadības centru.

Decentralizēto finanšu arhitektūra

Decentralizētās finanses, ko parasti sauc par DeFi, ir finanšu produktu kopums, kas darbojas uz atļauju bez tīkliem. Atšķirībā no tradicionālajām finansēm, kas paļaujas uz bankām un biržām kā vārtsargiem, DeFi izmanto programmatūru, lai automatizētu šīs funkcijas. Galvenais mērķis ir atjaunot un uzlabot mantotos finanšu pakalpojumus, piemēram, aizņemšanos, aizdevumus un tirdzniecību bez centrālās varas vajadzības.

Viedo līgumu automatizācija

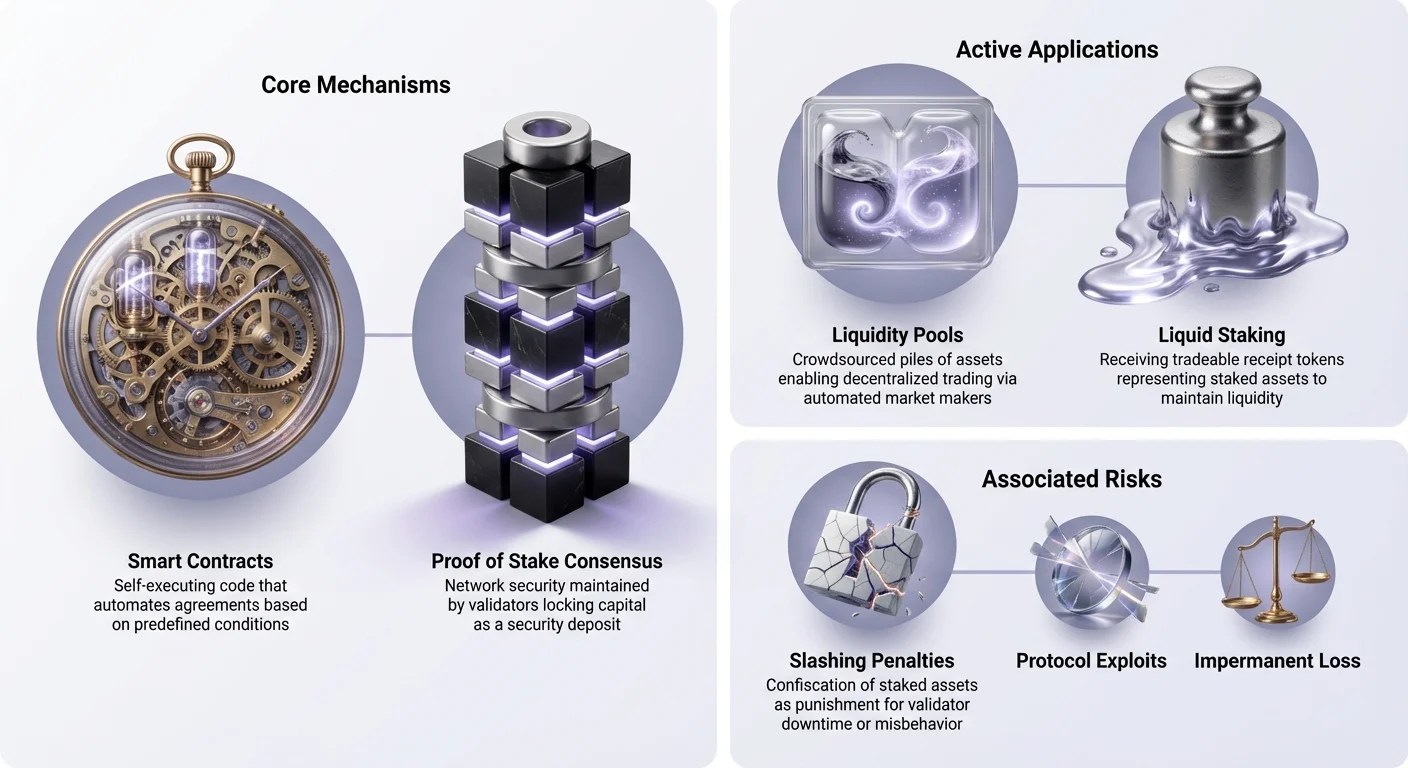

Šo finanšu lietojumprogrammu dzinējs ir viedais līgums. Tie ir pašizpildoši līgumi, kur vienošanās noteikumi ir tieši ierakstīti koda rindās. Kad lietotājs mijiedarbojas ar DeFi protokolu, viņš neuzticas bankas vadītājam vai korporatīvai politikai. Viņš mijiedarbojas ar deterministisku programmu, kas izpildās tieši tā, kā tā tika izstrādāta.

Šī automatizācija novērš cilvēciskas kļūdas un aizspriedumus no vienādojuma. Piemēram, aizdevumu protokolā procentu likmes bieži nosaka algoritmiski, balstoties uz piedāvājumu un pieprasījumu. Ja daudzi lietotāji piegādā aktīvu, bet maz aizņemas, procentu likme pazeminās, lai veicinātu aizņemšanos. Pretēji, ja pieprasījums ir augsts, likmes pieaug, lai piesaistītu vairāk aizdevēju. Šī dinamiskā korekcija notiek uzreiz un caurspīdīgi blokķēdē.

Atļauju bez aizdevumu sistēmām

Viens no izcilākajiem lietojuma gadījumiem šajā arhitektūrā ir decentralizēta aizņemšanās. Šajā sistēmā lietotāji noguldina kriptovalūtas viedā līguma baseinā. Šie aktīvi kļūst pieejami citiem lietotājiem aizņemšanai. Šeit galvenā priekšrocība ir kredīta pārbaudes un ģeogrāfisko barjeru novēršana. Jebkurš ar interneta savienojumu un maku var piedalīties kā aizdevējs vai aizņēmējs.

Lai pārvaldītu riskus bez cilvēciskas uzraudzības, šie aizdevumi parasti ir ar pārlieku nodrošinājumu. Tas nozīmē, ka aizņēmējam jāiegulda lielāka vērtība, nekā viņš plāno izņemt. Ja nodrošinājuma vērtība nokrīt zem noteikta sliekšņa, viedais līgums automātiski likvidē aktīvu, lai atmaksātu aizdevumu. Tas nodrošina aizdevēja kapitāla drošību bez parādu iekasētāju vai juridiskas iejaukšanās vajadzības.

The Mechanics of Consensus and Staking

While DeFi replicates financial services, staking is fundamental to the operation of the blockchain itself. It is the process by which Proof of Stake networks maintain security and agreement. Staking is often compared to a high-yield savings account, but the underlying mechanics are vastly different. It involves active participation in the network's consensus protocol rather than simply lending money to a bank.

Proof of Stake Fundamentals

Proof of Stake (PoS) emerged as an alternative to the energy-intensive Proof of Work mechanism used by Bitcoin. In a PoS system, network validators are selected to create new blocks and confirm transactions based on the amount of cryptocurrency they have locked up, or "staked," in the network. This staked capital acts as a security deposit. It ensures that validators have a financial interest in following the rules.

If a validator attempts to validate fraudulent transactions or attacks the network, their staked assets can be penalized. This creates a strong economic incentive for honest behavior. The more assets that are staked on a network, the more expensive and difficult it becomes for any single actor to compromise the system. This relationship between economic value and network security is the cornerstone of modern blockchain design.

Validator Incentives and Delegation

For their service to the network, validators receive rewards. These rewards typically come from two sources: new issuance of coins (inflation) and transaction fees paid by users. This establishes a circular economy where the network pays those who secure it. However, running a validator node often requires technical expertise and significant hardware.

To make staking accessible to everyone, most PoS networks allow for delegation. This process enables everyday users to contribute their tokens to a validator of their choice without giving up custody of their assets. The validator performs the technical work, and the rewards are shared with the delegators. This system democratizes access to network rewards, allowing anyone with a compatible wallet to earn yield while contributing to blockchain security.

Evolution of Yield: Liquid Staking and Restaking

A significant limitation of traditional staking is illiquidity. When assets are staked, they are locked within the protocol, often for days or weeks. During this time, the user cannot trade, sell, or use that capital for other opportunities. This opportunity cost led to the development of liquid staking, a solution that unlocks the value of staked assets.

Solving Liquidity Constraints

Liquid staking protocols accept a user's deposit and stake it on their behalf. In return, the protocol issues a "receipt token" or Liquid Staking Token (LST) that represents the underlying deposit and the accumulating rewards. For instance, if a user deposits Ether into a liquid staking provider, they receive a token that holds equivalent value.

The critical innovation is that this new token is fully transferable and tradeable. Users can hold the LST to accrue staking rewards, or they can use it within the broader DeFi ecosystem. It can be used as collateral for a loan or traded on an exchange. This allows participants to earn staking yields without sacrificing the ability to move into or out of positions as market conditions change.

The Rise of Restaking

Building upon the foundation of liquid staking, a newer concept known as restaking has emerged. Restaking allows validators to utilize their staked capital to secure multiple protocols simultaneously. Traditionally, stake is committed to a single network. Restaking protocols enable that same capital to provide security for additional services, such as data availability layers, oracle networks, or bridges.

This mechanism improves capital efficiency significantly. Validators can earn rewards from the main blockchain and additional rewards from the secondary services they secure. It creates a marketplace for decentralized trust, where new applications can "rent" security from an established validator set rather than bootstrapping their own from scratch. However, this increased utility comes with increased responsibility, as validators must adhere to the rules of all connected protocols.

Decentralized Exchanges and Market Structure

The ability to trade assets without an intermediary is another pillar of the on-chain economy. Decentralized exchanges (DEXs) fundamentally change how markets are structured. In traditional markets, centralized entities control the order book and custody the assets. DEXs replace this with automated market makers and liquidity pools.

Automated Liquidity Provision

A liquidity pool is essentially a pile of funds locked in a smart contract. Users, known as liquidity providers (LPs), deposit pairs of assets into these pools. For example, an LP might deposit an equal value of a stablecoin and a volatile crypto asset. When a trader wants to swap one token for the other, they trade against the pool rather than a specific counterparty.

The smart contract automatically adjusts the price based on the ratio of assets in the pool. In exchange for providing the capital that makes trading possible, liquidity providers earn a portion of the trading fees. This model effectively crowdsources the role of the market maker. It allows anyone to earn fees on their idle assets, provided they are willing to accept the specific risks associated with automated market making.

Eliminating Counterparty Risk

The primary advantage of this model is the elimination of custodial risk. When trading on a centralized exchange, users must deposit funds into a wallet controlled by the company. If that company fails or is hacked, user funds are often lost. On a DEX, the trade happens directly between the user's wallet and the smart contract.

At no point does a third party take control of the assets. This "non-custodial" approach aligns with the broader ethos of cryptocurrency. It ensures that market access remains open and permissionless. There are no account freezes, withdrawal limits, or identity verification hurdles to trade. The code governs the interaction, ensuring transparency and equal access for all participants regardless of their location or status.

Risku pārvaldība blokķēdes finansēs

Lai gan pelnīšanas un dalības iespējas ir plašas, tām seko specifiski riski. Starpnieku neesamība nozīmē, ka nav klientu atbalsta, lai atceltu darījumu vai apdrošināšanas fonda, lai segtu operacionālās kļūdas. Šo risku izpratne ir drošas dalības staking un DeFi priekšnoteikums.

Tehniskās un līguma ievainojamības

Visizplatītākais risks DeFi ir viedā līguma kļūda. Lai gan kods ir objektīvs, to raksta cilvēki, un tajā var būt kļūdas. Hakeri bieži analizē ar atvērtā koda līgumus, lai atrastu vājās vietas, kas ļauj izsūkt līdzekļus. Pat auditēti projekti — tie, ko pārskatījušas drošības firmas — var ciest no uzlauzšanas. „Rug pull“ ir vēl viens ļaunprātīgs scenārijs, kur izstrādātāji apzināti atstāj aizmugures durvis kodā, lai nozagt lietotāju līdzekļus.

Lietotājiem jāuzmanās arī no „zvejošanas“ DApp. Tās ir krāpnieciskas vietnes, kas izskatās tieši kā likumīgi finanšu protokoli. Ja lietotājs pieslēdz savu maku zvejošanas vietnei, viņš var netīši parakstīt darījumu, kas dod uzbrucējam atļauju izsūkt viņa aktīvus. URL pārbaude un uzticamu grāmatzīmju izmantošana ir būtiskas drošības ieradumi ikvienam, kas pārvietojas šajā telpā.

Operacionālie riski staking

Staking nes savus riskus, galvenokārt saistītus ar „slashing“. Slashing ir soda mehānisms, ko PoS tīkli izmanto, lai sodītu sliktu uzvedību. Ja validētājs pārāk ilgi ir bezsaistē vai apstiprina nepareizus darījumus, tīkls var konfiscēt daļu no ieinteresētajiem žetoniem. Šis sods ietekmē gan validētāju, gan lietotājus, kuri viņam deleģēja.

Turklāt likviditāte ir nozīmīgs apsvērumi. Standarta staking bieži nosaka stingru atvienošanas periodu. Šajā laikā, kas var ilgt nedēļas, aktīvus nevar izņemt vai pārdot. Ja tirgus sabrūk atvienošanas periodā, lietotājam jāglabā aktīvs, līdz atbloķēšana ir pabeigta. Likvidais staking to mazina, bet ievieš viedā līguma risku, kas saistīts ar likvidā staking sniedzēju.

| Riska kategorija | Staking | DeFi / Yield Farming |

|---|---|---|

| Galvenā zaudējumi | Slashing gadījumi (Validētāja kļūda) | Viedā līguma kļūdas vai uzlauzšana |

| Likviditāte | Aizslēgta atvienošanas periodā | Vispār likvida (ja nav norādīts citādi) |

| Sarežģītība | Zema (Vietējā) līdz Vidēja (Likvidā) | Augsta (Pagaidu zaudējumi, stratēģijas) |

Maka kā vadības centra

Pašpārvaldnieka maks ir attīstījies no pasīvas seifa uz galveno Web3 ekonomikas saskarni. Tas kalpo kā tilts starp lietotāju un dažādiem blokķēdes protokoliem. Kontrolējot savas privātās atslēgas, lietotāji saglabā absolūtu varu pār saviem aktīviem. Šī kontrole ir pamats, uz kura balstīta visa decentralizētā mijiedarbība.

Pašaprūpes nozīme

"Nav tavu atslēgu, nav tavu monētu" paliek kā nozares definējošais mantras. Kad aktīvi tiek atstāti centralizētā biržā, lietotājs būtībā tur IOU. Birža lemj, kad apstrādāt izņemšanas un kurus aktīvus atbalstīt. Pašpārvaldnieka maks novērš šo atkarību. Tas dod lietotājam iespēju mijiedarboties tieši ar blokķēdi.

Šī autonomija ir kritiska DeFi un staking piekļuvei. Lielākā daļa decentralizēto lietojumprogrammu parasti neatļauj savienojumus no centralizēto biržu kontiem. Lai izmantotu DEX, stake protokolā vai balsotu DAO, jāpieslēdz personīgais maks. Tas nodod pilnu finanšu lietderības spektru tieši indivīda rokās, novēršot starpnieku apstiprinājuma berzi.

Savienošana ar protokoliem

Mūsdienu makiem ir integrēti pārlūki vai savienojuma protokoli kā WalletConnect, lai atvieglotu mijiedarbību. Kad lietotājs apmeklē DeFi lietojumprogrammu, maks darbojas kā digitālā identitāte un parakstīšanas ierīce. Lietojumprogramma pieprasa atļauju skatīt bilances vai sākt darījumus, un maks prasa lietotāja apstiprinājumu katrai darbībai.

Šī rokasspiediena nodrošina, ka lietotājs saglabā kontroli pār katru pārnesi. Integrācija ir kļuvusi pietiekami nevainojama, ka staking bieži prasa tikai dažus pieskārienus pašā maka saskarnē. Daudzi makiem tagad ir iebūvētas staking funkcijas, kur sarežģītās aizmugures mijiedarbības ar viedajiem līgumiem ir abstraktētas vienkāršā „Stake” pogā. Tas pazemina ieejas barjeru, ļaujot netehniskiem lietotājiem piedalīties sarežģītās ienākumu stratēģijās.

Secinājumi

Staking un decentralizēto finanšu integrēšana patērētāju makos pārstāv kriptovalūtu ekosistēmas nobriešanu. Tā virza nozari tālāk par spekulācijām uz funkcionālas lietderības lauku. Izmantojot viedos līgumus, lietotāji tagad var piekļūt finanšu pakalpojumiem, kas ir caurspīdīgi, automatizēti un bez atļaujām. Vai nu nodrošinot tīklu caur staking, vai nodrošinot likviditāti decentralizētā biržā, iespējas kapitāla izmantošanai ir plašas un pieejamas.

Tomēr šī palielinātā vara prasa paaugstinātu atbildības līmeni. Viedo līgumu kļūdu, slashing sodu un operacionālo kļūdu riski ir reāli un jāpārvalda caur izglītību un modrību. Pāreja uz pašaprūpi novērš tradicionālo finanšu drošības tīklu, uzliekot drošības atbildību tieši indivīdam. Tehnoloģijai turpinot attīstīties, līnija starp vienkāršu maku un visaptverošu finanšu iestādi turpinās izplūst.

Pašaprūpes maksi pārvērš pasīvus turētājus aktīvos dalībniekos, tieši savienojot aktīvus ar ienākumu nesošiem protokoliem.