Digitālajā ekonomikā frāze «nav tavu atslēgu, nav tavu monētu» kalpo kā fundamentāls drošības maksims. Tā aicina uz pašuzglabāšanu, praksi, kurā tu turi savas kriptogrāfiskās privātās atslēgas un uzturi absolūtu kontroli pār saviem aktīviem.

Tomēr kripto ainavas realitāte ir tāda, ka centralizētās biržas (CEX) ir neaizstājamas. Tās darbojas kā būtiski vārti — ieejas un izejas — ļaujot tev konvertēt fiat valūtu (piemēram, USD vai EUR) kriptovalūtā vai ātri tirgoties starp dažādiem digitāliem aktīviem. Daudziem lietotājiem biržas piedāvā likviditāti, ātrumu un lietotāja pieredzi, kas nepieciešama aktīvai tirdzniecībai un pirmajām pirkumiem.

Tāpēc ikvienam, kas nopietni domā par digitālo bagātību pārvaldību, jautājums nav vienkārši vai tev vajadzētu izmantot centralizēto biržu, bet kā tu vari to izmantot droši. Šis ceļvedis sniedz pragmatisku, drošībai veltītu ceļa karti risku mazināšanai, uzticoties trešās puses biržai ar saviem līdzekļiem, nodrošinot, ka tu esi gatavs unikālajām ievainojamībām, kas raksturīgas uzglabāšanas pakalpojumiem. Mēs pāriesim pāri 100% pašsuverenitātes ideālam, lai koncentrētos uz būtiskajām labākajām praksēm ekspozīcijas minimizēšanai un aktīvu aizsardzībai to nepieciešamās «pārejas laika» laikā uz uzglabāšanas platformas.

Uzglabāšanas un tās risku izpratne

Pirms drošības protokolu ievišanas ir izšķiroši saprast tieši to, ko tu dari, noguldot līdzekļus biržā, un kādus riskus tu manto, izvēloties uzglabāšanas risinājumu.

Galvenā atšķirība: Kas tur privātās atslēgas?

Uzglabāšana attiecas uz tavu aktīvu drošu glabāšanu un kontroli. Kriptovalūtu pasaulē kontroli piešķir privātā atslēga.

- Pašuzglabāšana (bez uzglabāšanas): Tu turi privātās atslēgas. Tas nozīmē, ka tikai tu vari apstiprināt darījumus. Ja tu zaudē savas atslēgas, tavi līdzekļi ir zuduši; ja tu pareizi nodrošini savas atslēgas, neviens nevar tās paņemt no tevis, neatkarīgi no tā, kas notiek ar jebkuru biržu vai trešo pusi. Piemēri ietver aparatūras maki vai darbvirsmas maki, kur tu kontrolē sēklas frāzi.

- Biržas uzglabāšana (ar uzglabāšanu): Birža tur privātās atslēgas adresē, kur atrodas tavi aktīvi. Kad tu piesakies, birža autorizē darījumus tavā vārdā, izņemot līdzekļus no savas plašās aktīvu kopas. Tu uzticies biržai pārvaldīt un nodrošināt šīs atslēgas un vienmēr izpildīt tavu izņemšanas pieprasījumu.

Biržas uzglabāšanas fundamentālais risks ir vienkāršs: tu esi neapsecināts kreditors. Ja birža izgāžas, tiek uzlauzta vai sabrūk, tava tiesība izņemt aktīvus ir atkarīga no platformas maksātspējas un integritātes.

Biržas līdzekļu galveno draudu identificēšana

Kad līdzekļi tiek turēti trešās puses rokās, riska profils pāriet no fiziskās atslēgu uzglabāšanas aizsardzības uz pašas institucionālās struktūras aizsardzību.

1. Platformas nemaksātspēja un sliktā pārvaldība

Tas, iespējams, ir lielākais pašreizējais risks. Ja birža nodarbojas ar sliktu finanšu pārvaldību, uzņemas pārmērīgus parādus vai nepiemēroti izmanto klientu līdzekļus (bieži saukts par «rehypothecation»), tā var kļūt nemaksātspējīga. Kad tas notiek, klienti bieži saskaras ar garām juridiskām cīņām, lai atgūtu tikai daļu no ieguldītajiem aktīviem, kā redzēts daudzos slavenu biržu fiasko.

2. Institucionālas uzlauzības un ekspluatācijas

Lai gan lielās biržas nodarbina sarežģītas drošības komandas, tās joprojām ir masīvi medus podi kibernoziedzniekiem. Veiksmīgs uzbrukums biržas karstajam makam vai centralizētajai datubāzei var izraisīt miljardu klientu līdzekļu tūlītēju un neatgriezenisku zaudēšanu. Tava personīgā konta drošība (2FA) nevar tevi aizsargāt, ja visa biržas infrastruktūra ir pārkāpta.

3. Regulējošā konfiskācija vai melnās saraksta iekļaušana

Birža darbojas juridiskā ietvarā. Ja valdība vai regulators uzskata biržu par nelikumīgu vai prasa konfiscēt aktīvus, kas saistīti ar specifiskiem indivīdiem vai reģioniem, birža var tikt juridiski piespiedu kārtā aizmigt vai konfiscēt līdzekļus.

Pamata drošības pasākumi uzglabāšanas kontiem

Lai gan institucionālās uzlauzības ir ārpus tavas kontroles, lielākā daļa personīgo kripto zādzību joprojām notiek lietotāja kļūdu dēļ: kompromitētas pilnvaras, vājās paroles vai nepareizas divfaktoru autentifikācijas (2FA) ieviešanas. Šie soļi ir tava tūlītēja aizsardzība pret nesankcionētu piekļuvi tavam tirdzniecības kapitālam.

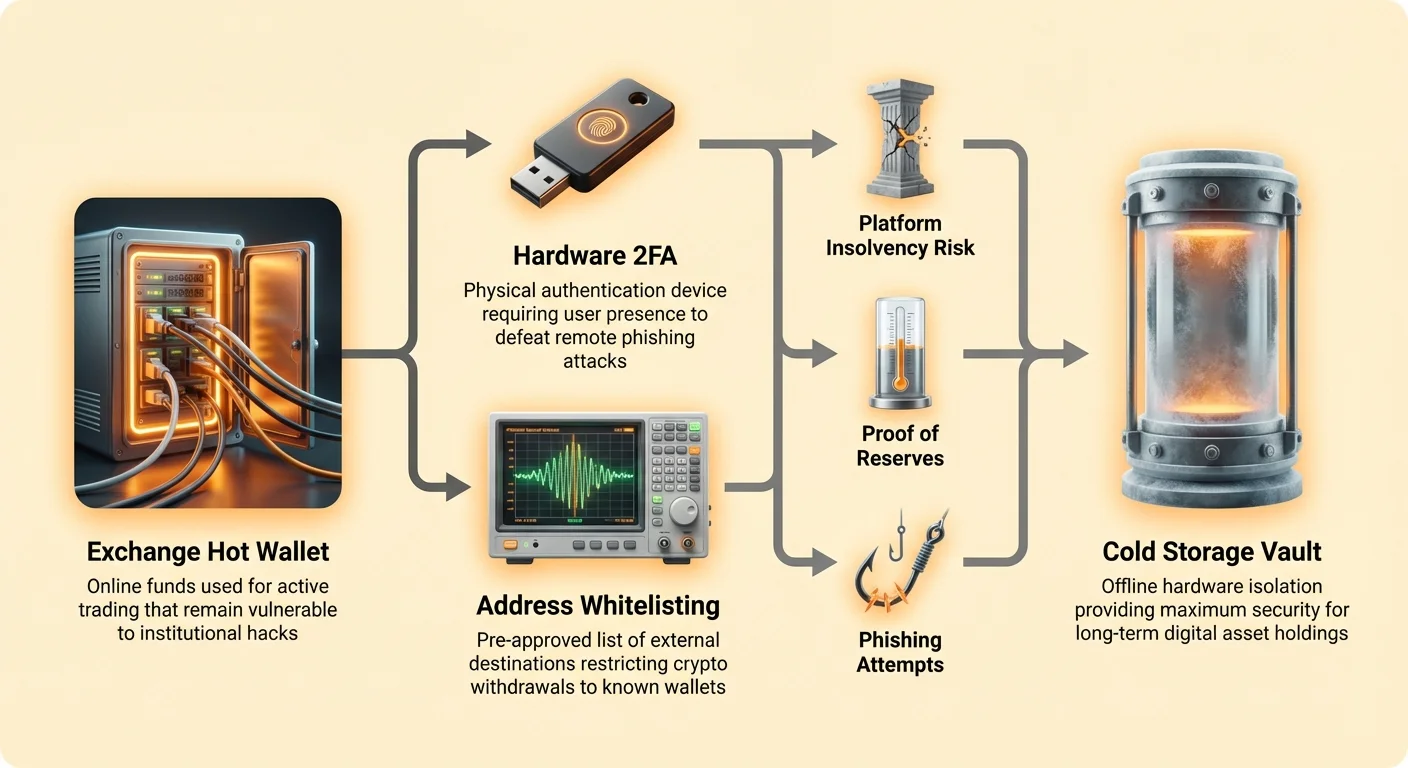

Spēcīgas multifaktoru autentifikācijas (2FA) ieviešana

2FA pievieno nepieciešamo aizsardzības slāni aiz lietotājvārda un paroles. Ja hakeris nozags tavu pieteikšanās datus, viņš joprojām nevar piekļūt tavam kontam bez otrā faktora.

2FA drošības hierarhija:

- Pieņemami (SMS/Teksts): SMS izmantošana 2FA tiek plaši uzskatīta par nedrošu. SIM-apmaiņas uzbrukumi ļauj hakeriem novirzīt tavus teksta ziņojumus uz ierīci, ko viņi kontrolē, tūlīt ērtāk apejot šo drošības slāni.

- Pieņemami (Autentifikācijas lietotnes): Laika balstītas vienreizlietojamās paroles (TOTP) lietotnes, piemēram, Google Authenticator vai Authy, ģenerē kodus lokāli tavā telefonā. Tas ir ievērojams uzlabojums salīdzinājumā ar SMS. Labākā prakse: Nodrošini, ka droši dublē savas TOTP sēklas gadījumā, ja zaudē savu tālruni.

- Zelta standarts (Aparatūras drošības atslēgas): Fiziskas ierīces, piemēram, YubiKey vai Google Titan Keys, izmanto FIDO standartu, nodrošinot augstāko drošības līmeni. Tām nepieciešama fiziska klātbūtne (atslēgas pieskāriens) autentifikācijai. Aparatūras atslēgas ir imūnas pret pikšķerēšanas uzbrukumiem, jo atslēga tieši komunicē ar likumīgo vietnes domēnu. Izmanto aparatūras atslēgas saviem galvenajiem biržas kontiem.

Konta balto sarakstu un izņemšanas kontrole

Biržas piedāvā rīkus, kas paredzēti, lai palēninātu vai bloķētu hakeru, kurš ieguvis piekļuvi tavam kontam. Tu nekavējoties jāaktivizē un jāizmanto šīs funkcijas.

Adrešu balto saraksts

Šī funkcija ļauj iepriekš apstiprināt ārēju kripto adrešu sarakstu (parasti tavu pašuzglabāšanas maka adreses), uz kurām tu vari nosūtīt līdzekļus. Ja hakeris kompromitē tavu kontu, viņš nevar tūlīt nosūtīt tavu kripto uz savu nezināmu maku, jo izņemšanas adrese nav iekļauta baltajā sarakstā.

- Rīcībspējīgs padoms: Nekavējoties aktivizē adrešu balto sarakstu. Iestati nepieciešamo drošības aizkavi (piemēram, 24 vai 48 stundas) jaunas izņemšanas adreses pievienošanai. Šī aizkave nodrošina tev izšķirošu logu, lai pamanītu nesankcionētu darbību un aizmigtu kontu.

Izņemšanas limiti un ātruma pārbaudes

Iestati limitus maksimālajai summai, ko tu vari izņemt 24 stundu periodā. Lai gan tas var nedaudz apgrūtināt lielus tirgotājus, tas radikāli ierobežo kaitējumu, ko hakeris var nodarīt, pirms tu atklāj pārkāpumu.

Pikšķerēšanas un sociālās inženierijas novēršana

Pikšķerēšana ir rīcība, kurā tevi apmāna, lai tu brīvprātīgi atdotu savas pilnvaras. Biržas ir galvenie mērķi šādiem sarežģītiem uzbrukumiem.

- Vienmēr pārbaudi URL: Pirms pilnvaru ievades pārbaudi, ka URL ir 100% pareizs (piemēram,

exchange.com, nevisexchange-login.com). Saglabā oficiālo pieteikšanās lapu grāmatzīmēs un vienmēr piekļūsti caur grāmatzīmi. - Nekad neklikšķini uz e-pasta saitēm pieteikšanai: Biržas bieži sūta e-pasta paziņojumus, bet nekad neklikšķini uz saiti e-pastā, lai pieteiktos. Dodieties tieši uz vietni.

- Izmanto atsevišķu e-pastu: Izmanto unikālu, robustu, veltītu e-pasta adresi tikai saviem kripto biržas kontiem. Tas samazina uzbrukuma virsmu no citiem mazāk drošiem pakalpojumiem.

Biržas uzticamības un caurspīdīguma novērtēšana

Tā kā tavu līdzekļu drošība ir atkarīga no iestādes integritātes, daļa no tavas risku mazināšanas stratēģijas jāietver rūpīga pārbaude par izvēlētajām platformām.

Rezervju pierādījumi un audita mehānismi

Pēc vairākiem lieliem biržu sabrukumiem pieprasījums pēc verificējamiem pierādījumiem, ka biržas faktiski tur aktīvus, kurus tās apgalvo, ir pastiprinājies.

Rezervju pierādījums (PoR) ir kriptogrāfiska metode, kurā birža pierāda, ka kripto aktīvi, ko tā tur rezervju makos, atbilst vai pārsniedz saistības pret klientiem. Tas parasti tiek sasniegts, izmantojot Merkle koka struktūru, ļaujot lietotājiem verificēt savu specifisko atlikumu sertificētajā kopējā summā, neizpaužot citu lietotāju atlikumus.

- Ko meklēt: Izvēlies biržas, kas regulāri publicē auditētus Rezervju pierādījumu ziņojumus (mēnesī vai ceturksnī), ko verificējuši uzticami, neatkarīgi trešo pušu auditori. PoR negarantē maksātspēju (biržai joprojām var būt slēpti fiat parādi), bet tas nodrošina caurspīdīgumu par turētajiem kripto aktīviem.

Iekšējie drošības protokoli un aukstā uzglabāšanas politika

Uzticamas biržas sadala klientu aktīvus dažādos uzglabāšanas tipos atbilstoši riskam.

- Karstā uzglabāšana (tiešsaistē): Izmantojama tūlītējām izņemšanām un tirdzniecības likviditātei. Tas ir ātri, bet ievainojams pret tiešsaistes uzlauzībām. Tikai neliels procentuālais daļa no kopējiem aktīviem jāglabā karstajā uzglabāšanā.

- Aukstā uzglabāšana (nepārtraukti): Nodrošināta uz ierīcēm, kas pilnībā atvienotas no interneta. Tas ir drošākais veids, kā uzglabāt lielāko daļu klientu līdzekļu.

Diligences jautājumi: Lai gan specifika ir patentēta, droša birža skaidri jākomunicē procentuālā daļa no klientu līdzekļiem, kas turēti aukstajā uzglabāšanā (ideāli 95% vai augstāka), un jādetalizē robustie multisignatūras protokoli un ģeogrāfiski izkliedēti seifi, ko tās izmanto, lai nodrošinātu šīs bezsaistes atslēgas.

Regulatorā atbilstība un ģeogrāfiskie faktori

Regulatorā vide ievērojami ietekmē aktīvu drošību un patērētāju aizsardzību.

- Jurisdikcija ir svarīga: Birža, kas regulēta jurisdikcijā ar stingru finanšu uzraudzību (piemēram, ASV, ES vai specifiskas Āzijas finanšu centros), parasti piedāvā lielāku juridisko atbalstu un ievēro AML/KYC standartus nekā neregulēta ārzonas vienība.

- KYC prasības: Lai gan daži lietotāji meklē «Bez KYC» (Zini savu klientu) biržas privātumam, regulētās biržas prasa KYC tieši tāpēc, ka tas nodrošina juridisko ietvaru atbildībai un krāpšanas novēršanai, kas galu galā pievieno institucionālu drošības slāni taviem ieguldītajiem līdzekļiem.

Navigating Insurance, Terms, and Loss Scenarios

A critical step in minimizing exchange risk is understanding what happens when the worst-case scenario (platform failure or institutional hack) occurs. The common misconception is that crypto exchanges are insured like traditional banks.

Understanding Exchange Insurance Policies

Traditional Banks (Fiat): In many countries (like the US with FDIC insurance), your fiat deposits are insured up to a high limit. This insurance covers losses if the bank itself fails or becomes insolvent.

Crypto Exchanges: Exchange insurance is highly nuanced and often misinterpreted.

- Operational vs. Crypto Asset Insurance: Many exchanges carry commercial insurance policies that cover internal operational risks, such as employee theft, gross negligence, or physical loss of cold storage hardware. They typically do not insure against loss due to insolvency, massive market volatility, or sophisticated platform-wide hacks.

- Coverage Specificity: If an exchange advertises insurance, carefully read the policy's fine print. Often, the insurance only covers the portion of assets held in hot wallets, or it is a blanket policy covering the institution, which may not be sufficient to cover all customer losses.

- Fiat vs. Crypto: Any FDIC or equivalent insurance an exchange may mention typically applies only to the fiat currency you hold on the platform, not your digital assets.

Best Practice: Operate under the assumption that your cryptocurrency deposited on an exchange is uninsured against catastrophic platform failure. This mindset reinforces the need for self-custody for long-term holdings.

Regulatory Guarantees vs. Crypto Asset Guarantees

When reviewing Terms of Service (ToS), look closely at how the exchange defines the ownership relationship.

In a traditional brokerage, the assets are held for you. In crypto exchange custody, the relationship can be more ambiguous. Some terms essentially state that once you deposit crypto, the exchange holds the asset and owes you a debt equal to that amount. This distinction is crucial during bankruptcy proceedings, where simple creditors (those owed a debt) are paid back only after secured creditors, often receiving pennies on the dollar.

Minimizing Exposure: The Concept of "Transit Time"

Given the inherent risks of third-party custody, the most effective security strategy is reducing your time exposure. This means treating the exchange as a temporary waystation, not a permanent savings vault.

Defining Hot Funds vs. Cold Storage Workflow

We define your assets based on their immediate purpose:

- Hot Funds (On the Exchange): The minimum amount of crypto or fiat required for active trading, limit orders, or immediate purchases. These funds are exposed to platform risk but grant necessary liquidity.

- Cold Storage (Self-Custody): All long-term holdings, retirement savings, or assets you do not intend to sell or trade in the near future. These funds are secured offline in a hardware wallet, completely insulating them from exchange hacks or failures.

Establishing a Withdrawal Schedule

A disciplined withdrawal schedule is the cornerstone of risk management for exchange users. You should not wait until a crisis to move your assets.

Strategy: The 80/20 Rule. A common professional strategy is to maintain only the 10-20% of your total crypto portfolio that you actively trade on the exchange. The remaining 80-90% should be moved to a self-custody wallet (ideally cold storage).

- Actionable Tip: Set an alert on your exchange account. If your balance exceeds a predefined threshold (e.g., $5,000 or the equivalent of one month of trading capital), execute an immediate withdrawal to your cold storage wallet. Make this a non-negotiable, routine security practice.

The Role of Exchanges as On-Ramps and Off-Ramps Only

View exchanges as transaction utilities, not banks. Their primary, necessary functions are:

- On-Ramp: Converting fiat currency into crypto.

- Trading Engine: Facilitating fast, liquid swaps between various crypto pairs.

- Off-Ramp: Converting crypto back into fiat when necessary.

Any asset that is not actively needed for these functions should be moved off the exchange as quickly and routinely as possible. This pragmatic approach acknowledges the convenience of exchanges while prioritizing the long-term security offered by self-custody.

Secinājums: Ērtības un kontroles līdzsvars

Centralizētas biržas izmantošana ir nepieciešams solis mūsdienu kripto ekonomikas navigācijā, bet tas prasa pieņemt zināmu uzglabāšanas riska pakāpi. Patiesa drošība netiek sasniegta, pilnībā izvairoties no biržām, bet minimizējot savu ievainojamību, tās izmantojot.

Ieviešot spēcīgu lietotāja puses kontroli (2FA, balto sarakstu), veicot rūpīgu pārbaudi par institucionālo drošību (Rezervju pierādījumi, aukstās uzglabāšanas politikas) un, svarīgākais, pārvaldot savu aktīvu ekspozīciju caur disciplīnētu izņemšanas grafiku, tu pārvērti riskantu priekšlikumu vadāmā procesā.

Galvenais, tavs mērķis vajadzētu būt biržas ērtības izmantošana aktīvu iegūšanai, bet pašuzglabāšanas izmantošana absolūtai kontrolei pār savu bagātību. Labākā aizsardzība pret centralizācijas riskiem ir konsekventa, plānota aktīvu decentralizācija.