Kriptovaliutų rinkos apibrėžiamos savo nepastovumu. Nors tradiciniai investuotojai dažnai laiko rinkos kritimus laikotarpiais, kai reikia sėdėti nuošalyje, patyrę prekiautojai juos vertina kaip galimybes. Trumpasis pardavimas, arba „shorting“, yra finansinė strategija, naudojama pelnui iš krentančių turto kainų gauti. Ji leidžia rinkos dalyviams generuoti grąžą, kai vertės krenta, apsaugoti savo esamus portfeles nuo nuostolių ir palaikyti aktyvias strategijas nepriklausomai nuo rinkos krypties. Trumpinimo mechanizmų supratimas yra būtinas visiems, kurie nori pereiti už paprastų kaupimo strategijų ribų.

Trumpinimo koncepcija apverčia tradicinę „pirk pigiai, parduok brangiai“ logiką. Trumpoje operacijoje seka keičiasi į „parduok brangiai, pirk pigiai“. Prekiautojas skolinasi turtą, kurio neturi, parduoda jį už dabartinę rinkos kainą ir laukia, kol kaina kris. Kai kaina nukrenta, jis nuperka turtą atgal už žemesnę vertę, kad grąžintų paskolą. Skirtumas tarp pradinės pardavimo kainos ir žemesnės atpirkimo kainos sudaro pelną.

Trumpinimas kriptovaliutų ekosistemoje skiriasi nuo tradicinių akcijų rinkų dėl unikalių skaitmeninių turto infrastruktūrų. Kriptovaliutų prekybos 24/7 pobūdis, kartu su dideliu nepastovumu, sukuria aukštų statymų aplinką. Prekiautojai paprastai netrumpina turto skambindami brokeriui telefonu. Užuot tai darius, jie naudoja automatizuotas platformas, išmaniąsias sutartis ir sudėtingus darinių produktus. Šie įrankiai suteikia momentinę prieigą prie skolintos likvidumo, bet taip pat įveda specifines rizikas, kurias reikia kruopščiai valdyti.

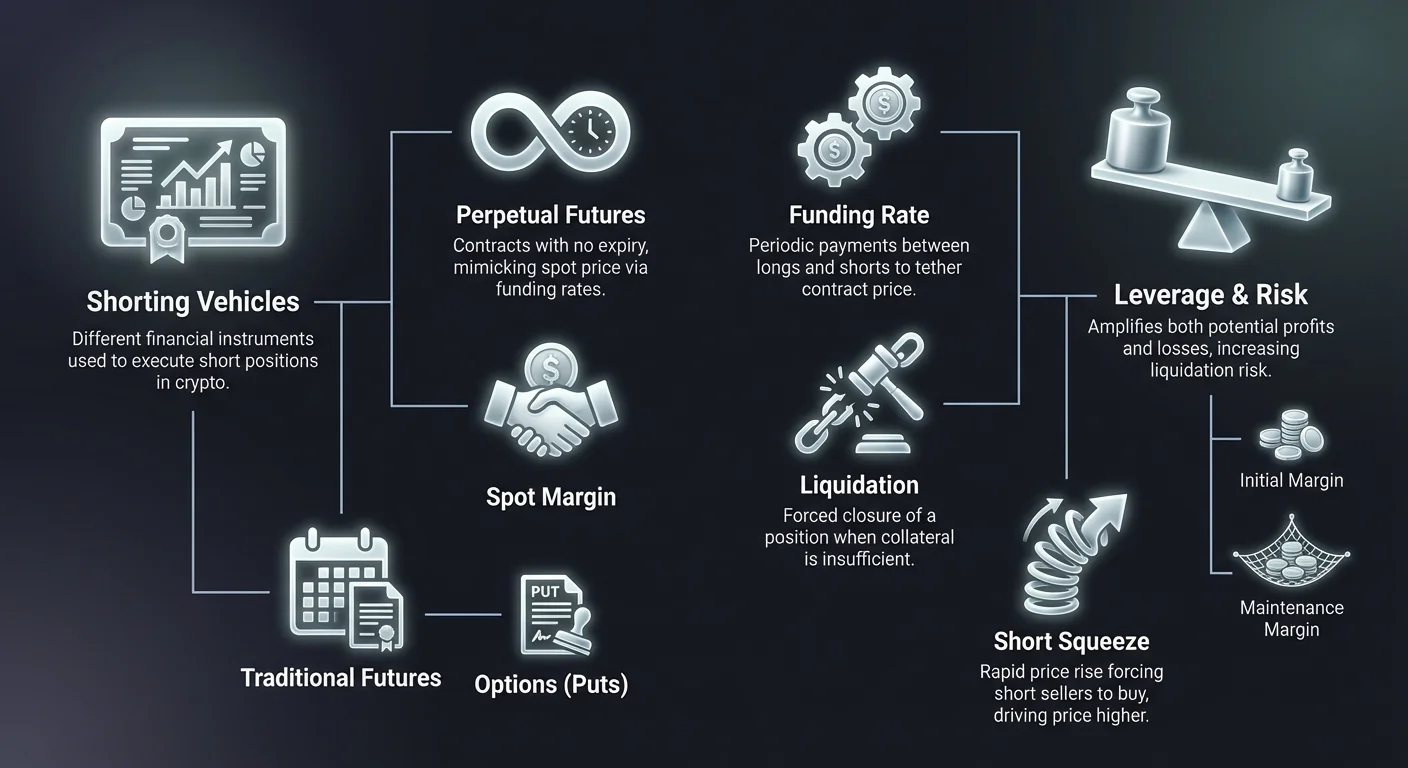

Pagrindinė kliūtis įeiti į trumpinimą yra prieinamų instrumentų supratimas. Skirtingai nuo spot prekybos, kur jūs tiesiog valdote monetą, trumpinimas beveik visada apima svertą ir darinius. Tai įveda tokias sąvokas kaip palaikymo marža, likvidavimo kainos ir finansavimo tarifai. Šių elementų įvaldymas yra būtinas, kad efektyviai naviguoti meškų rinkos sąlygomis. Be šių žinių mechanizmai, skirti trumpinimui palengvinti, gali greitai sukelti didelius kapitalo nuostolius.

Trumpiojo pardavimo pagrindiniai mechanizmai

Jo esmėje trumpasis pardavimas yra kredito pagrindu vykdoma operacija. Negalite parduoti to, ko neturite, nebent kažkas jums tai paskolina. Kriptovaliutų rinkoje „skolintojas“ paprastai yra birža arba likvidumo baseinas. Kai prekiautojas pradeda trumpą poziciją, jis įneša užstatą. Šis užstatas veikia kaip saugumo indėlis. Jis užtikrina, kad jei operacija nepavyks ir kaina pakils, prekiautojas turės pakankamai lėšų nuostoliams padengti ir skolintam turtui grąžinti.

Procesas prasideda pozicijos atidarymu. Jei prekiautojas mano, kad «Bitcoin» kris nuo 60 000 USD iki 50 000 USD, jis atidaro trumpą poziciją 1 «BTC». Birža efektyviai paskolina jam 1 «BTC», kuris iš karto parduodamas už 60 000 USD stabiliosios monetos (arba ekvivalento). Prekiautojas dabar turi 1 «BTC» skolą ir 60 000 USD kreditą. Jei kaina nukrenta iki 50 000 USD, prekiautojas nuperka 1 «BTC» atgal naudodamas tik 50 000 USD iš laikomų lėšų. Jis grąžina 1 «BTC» skolintojui. Likę 10 000 USD yra jų bruto pelnas.

Tačiau jei kaina pakyla iki 70 000 USD, dinamika pasikeičia nepalankiai. Norint grąžinti 1 «BTC» skolą, prekiautojui reikėtų išleisti pradinį 60 000 USD plius papildomus 10 000 USD iš savo užstato. Čia slypi rizika. Jei kaina pakyla tiek aukštai, kad prekiautojo užstatas nebegali padengti atpirkimo išlaidų, birža vykdys priverstinį likvidavimą. Tai automatiškai uždaro poziciją, kad užkirstų kelią prekiautojui įsiskolinti, kurio negali grąžinti.

Spotinė marža prieš darinius

Yra du pagrindiniai būdai vykdyti trumpą poziciją kriptovaliutose: Spotinė marža ir Dariniai. Spotinės maržos prekyboje vyksta faktiškas kriptovaliutos turto skolinimas. Prekiautojas naudoja biržos maržos baseiną tiesioginiam monetų skolinimuisi. Tai yra labiausiai „fizinis“ trumpinimo pavidalas. Prekiautojas moka palūkanas už skolintas monetas, paprastai skaičiuojamas kas valandą. Tai skaidru, bet gali būti kapitalo neefektyvu ir ribota biržos skolinimo baseino likvidumu.

Dariniai siūlo sintetinio pobūdžio požiūrį. Trumpinant per darinius, tokius kaip ateities sandoriai ar nuolatinės sutartys, prekiautojas nebūtinai skolinasi pagrindinį turtą. Užuot tai darius, jis sudaro sutartį, imituojančią turto kainos veiksmą. Sutartis nurodo, kad jei kaina krenta, atsiskaitymo šalis moka trumpajam pardavėjui. Jei kaina kyla, trumpasis pardavėjas moka atsiskaitymo šaliai. Šis metodas dažnai pasirenkamas dėl didelio likvidumo ir galimybės naudoti didesnį svertą be rūpesčių dėl paskolos prieinamumo.

Kripto išvestinės priemonės: Pagrindiniai įrankiai

Išvestinės priemonės yra finansiniai instrumentai, gaunantys vertę iš pagrindinio turto, pavyzdžiui, Bitcoin ar Ethereum. Trumpojo pardavimo kontekste jos yra populiariausi įrankiai dėl savo lankstumo ir efektyvumo. Išvestinės priemonės leidžia prekiautojams spėlioti kainos judėjimus be logistinių kliūčių valdant faktines pinigines ar blokų grandinės pervedimus. Sutartis tvarko ekspoziciją, o prekiautojas valdo maržą ir strategiją.

Kripto išvestinių priemonių rinka aplenkė spot rinką pagal apimtį. Tai daugiausia todėl, kad išvestinės priemonės leidžia dvikryptę prekybą su vienoda lengvumu. Spot rinkoje pardavimas reikalauja nuosavybės. Išvestinių priemonių rinkoje pardavimas yra tiesiog sutarties atidarymas priešinga kryptimi. Ši struktūrinė efektyvumas daro išvestines priemones pagrindiniu pasirinkimu meškų strategijoms.

Ateities sutartys

Tradicinės ateities sutartys yra susitarimai pirkti ar parduoti turtą už iš anksto nustatytą kainą konkrečią ateities datą. Šios sutartys turi fiksuotą galiojimo terminą. Trumpajam pardavėjui ateities sutartis užfiksuoja pardavimo kainą šiandien vėlesniam pristatymui. Jei rinkos kaina galiojimo metu nukrenta žemiau sutarties kainos, trumpasis pardavėjas pelno. Šie instrumentai plačiai naudojami institucinių prekiautojų apsidraudimui, nes galiojimo data sutampa su specifiniais laiko horizontais, tokiais kaip ketvirtiniai finansiniai pranešimai.

Ateities sutarčių kainodara dažnai skiriasi nuo spot kainos. Tai vadinama „pagrindu“ arba „premija“. Bulių rinkoje ateities sutartys gali prekiauti aukščiau spot kainos (kontangas). Meškų rinkoje jos gali prekiauti žemiau (atvirkštinis kontangas). Trumpasis pardavėjas turi žinoti šį skirtumą. Trumpinimas ateities sutarties, kuri jau prekiauja dideliu nuolaidos nuo spot kainos lygiu, sumažina galimus pelno maržas.

Ateities reikalauja kantrybės ir tikslaus laiko. Kadangi sutartis baigiasi, prekiautojas turi būti teisus dėl krypties ir laiko tarpelio. Jei rinka žlunga dieną po sutarties galiojimo pabaigos, trumpųjų ateities turėtojas praleidžia galimybę. Šis apribojimas paskatino kripto gimtosios priemonės išradimą, kuri dominuoja rinkoje šiandien: perpetuali ateitis.

Perpetualios ateities (Perps)

Perpetualios ateities, dažnai vadinamos „perps“, yra specialaus tipo sutartys, unikalios kriptovaliutų rinkoms. Kaip rodo pavadinimas, jos neturi galiojimo datos. Prekiautojas gali laikyti trumpąją poziciją perpetuali sutartyje tiek, kiek gali palaikyti maržos reikalavimus. Tai pašalina poreikį „perkelt“ sutartis ar rūpintis galiojimo datomis. Tai suteikia nuolatinę prekybos patirtį, glaudžiai imituojančią spot rinką, bet su pridėtomis sverto ir trumpinimo galimybėmis.

Kadangi perps niekada nesibaigia, nėra galutinės atsiskaitymo datos, priverčiančios sutarties kainą sutapti su spot kaina. Be mechanizmo jas surišti, perpetualios sutarties kaina teoriškai galėtų nubėgti toli nuo faktinės Bitcoin ar Ethereum kainos. Norėdami tai išspręsti, biržos naudoja mechanizmą vadinamą Finansavimo Norma. Ši sistema skatina prekiautojus laikyti sutarties kainą arti spot kainos per periodinius mokėjimus tarp long ir short prekiautojų.

Perpetualios sutartys yra pagrindinė vieta mažmeninei ir didelės frekuencijos trumpajai prekybai. Jos siūlo gilią likvidumą, reiškiantį, kad didelės pozicijos gali būti atidaromos ir uždaromos be reikšmingo kainos slydimo. Trumpajam pardavėjui galimybė atidaryti poziciją ir laikyti ją neribotai leidžia tendencijų sekimui strategijoms, kurios gali trukti savaites ar mėnesius per ilgalaikes meškų rinkas.

Opcionalios sutartys ir skirtumų sutartys (CFDs)

Opcionalios sutartys suteikia kitokį matematinį požiūrį į trumpąjį pardavimą. „Put opcionas“ suteikia pirkėjui teisę, bet ne įsipareigojimą, parduoti turtą už specifinę streiko kainą. Put opciono pirkimas yra meškiška strategija. Jei turto kaina nukrenta žemiau streiko kainos, opcionas įgyja vertę. Pagrindinis put opcionų pirkimo privalumas yra tas, kad rizika ribota „premija“, sumokėta už sutartį. Skirtingai nuo trumpinimo ateities, kur nuostoliai gali būti neriboti, opciono pirkėjas gali prarasti tik opciono kainą.

Skirtumų sutartys (CFDs) yra kitas įrankis, paprastai randamas brokerių platformose, o ne gimtųsiose kripto biržose. CFD yra paprastas susitarimas apsikeisti turto vertės skirtumu nuo sutarties atidarymo iki uždarymo. Jei atidarai trumpą CFD ir kaina krenta, brokeris moka tau skirtumą. CFD yra paprastos ir nereikalauja kripto piniginių valdymo, bet dažnai turi platesnius spredus ir yra mažiau skaidrios nei grandininės ar biržos pagrindu veikiančios išvestinės priemonės.

Sverto ir maržos supratimas

Svertas yra dvigubis kardas, neatskiriamai susijęs su kripto trumpuoju pardavimu. Svertas leidžia prekiautojui valdyti pozicijos dydį, didesnį už jo faktinį kapitalą. Pavyzdžiui, su 10x svertu prekiautojas su 1000 USD gali atidaryti trumpąją poziciją už 10 000 USD. Jei kaina krenta 10 %, 10 000 USD pozicija įgyja 1000 USD vertės. Tai sudaro 100 % grąžą prekiautojo pradiniam kapitalui. Svertas stiprina nepastovumą, padarydamas mažus rinkos judesius reikšmingais prekiautojo PnL (pelnas ir nuostolis).

Tačiau svertas veikia identiškai atvirkščiai. Jei ta pati 10x sverto trumpoji pozicija susiduria su 10 % kainos kilimu, nuostolis yra 1000 USD. Tai prilygsta visam prekiautojo pradiniam kapitalui. Birža likviduos poziciją, kad nuostolis neviršytų užstato. Tai sukuria griežtesnę klaidos maržą. Aukštesni sverto santykiai, kurie kai kuriose platformose siekia iki 100x, reikalauja ekstremalaus tikslumo ir griežto rizikos valdymo.

Pradinė ir palaikymo marža

Norėdami valdyti sverto trumpąsias pozicijas, biržos naudoja du kritinius maržos slenksčius: Pradinę maržą ir Palaikymo maržą. Pradinė marža yra užstato suma, reikalinga pozicijai atidaryti. 10 000 USD pozicijai su 10x svertu Pradinė marža yra 1000 USD. Tai yra „pradiniai mokėjimai“, reikalingi įeiti į rinką.

Palaikymo marža yra minimali nuosavo kapitalo suma, kuri turi likti sąskaitoje, kad pozicija liktų atvira. Ji paprastai žemesnė už Pradinę maržą. Kai sandoris juda prieš trumpąjį pardavėją (kaina kyla), jų nuosavas kapitalas mažėja. Jei nuosavas kapitalas nukrenta žemiau Palaikymo maržos lygio, suveikia likvidavimo įvykis. Supratimas skirtumo tarp įėjimo kainos ir likvidavimo kainos yra svarbiausias skaičiavimas trumpajame pardavime.

Izoli uota vs. Kryptinė marža

Prekiautojai turi pasirinkti, kaip jų užstatas paskirstomas naudojant Izoliuotos maržos ar Kryptinės maržos režimus. Izoliuota marža priskiria specifinę lėšų sumą vienai atvirai pozicijai. Jei ta pozicija likviduota, prekiautojas praranda tik lėšas, priskirtas tam konkrečiam sandoriui. Likęs portfelis lieka nepaveiktas. Tai yra apsaugos įrankis aukštos rizikos trumpoms strategijoms, užtikrinantis, kad vienas blogas sandoris neištuštintų visos sąskaitos.

Kryptinė marža naudoja visą prieinamos sąskaitos balansą kaip užstatą visoms atviroms pozicijoms. Tai naudinga apsidraudimui ar kelių pozicijų valdymui, kurios gali vienas kitą subalansuoti. Pavyzdžiui, prekiautojas gali būti trumpas Bitcoin ir long Ethereum. Jei Bitcoin kyla (blogai trumpajai), bet Ethereum taip pat kyla (gerai long), pelnas iš Ethereum gali palaikyti Bitcoin trumpąją maržos reikalavimus. Tačiau rizika yra ta, kad katastrofiškas judesys vienoje pozicijoje gali likviduoti visą sąskaitos balansą.

Finansavimo normos mechanizmas

Finansavimo norma yra nematoma ranka, valdanti perpetualių ateities rinką. Tai periodinis mokėjimas, keičamas tarp pirkėjų (long) ir pardavėjų (short). Mokėjimo kryptis priklauso nuo perpetualios sutarties kainos ir spot kainos santykio. Šis mechanizmas užtikrina, kad išvestinės priemonės kaina neatsiskiria amžinai nuo tikrojo turto vertės.

Kai rinka bulių, perpetuali kaina dažnai prekiauja šiek tiek aukščiau spot kainos. Norint kainą nutraukti žemyn, finansavimo norma tampa „teigiama“. Šiame scenarijuje prekiautojai, laikantys long pozicijas, turi mokėti mokestį prekiautojams, laikantiems short pozicijas. Šis mokėjimas skatina prekiautojus atidaryti short pozicijas (kad surinktų mokestį) ir uždaryti long pozicijas (kad išvengtų mokesčio), sukuriant pardavimo spaudimą, realigninantis kainą.

Priešingai, meškų rinkoje perpetuali kaina gali nukristi žemiau spot kainos. Finansavimo norma tampa „neigiama“. Šioje būsenoje short pardavėjai turi mokėti mokesčius long turėtojams. Tai sukuria išlaikymo short pozicijos kainą. Prekiautojai turi žinoti dabartinę finansavimo normą prieš įeidami į sandorį. Ekstremaliame meškų trende finansavimo kaina gali būti reikšminga, ėdanti trumpojo sandorio pelną laikui bėgant.

Finansavimo normos paprastai skaičiuojamos ir keičiamos kas aštuonias valandas. Kai kurios platformos gali naudoti trumpesnius intervalus didelio nepastovumo periodais. Patyrę prekiautojai stebi šias normas atidžiai. Strategija žinoma kaip „cash and carry“ ar „funding arbitrage“ apima pozicijos atidarymą specialiai šiems mokėjimams surinkti, tuo pačiu apsidraudžiant nuo kainos rizikos, nors tai paprastai neutrali strategija, o ne kryptinė short.

Strateginiai požiūriai į trumpąjį pardavimą

Trumpasis pardavimas nėra tik spėlionės, kad žlugimas artėja. Profesionalūs prekiautojai taiko specifines strategijas, integruodami trumpąjį pardavimą į platesnį investavimo požiūrį. Šios strategijos svyruoja nuo agresyvios spekuliacijos iki konservatyvios apsaugos. Tikslas diktuoja naudojamą svertą, sandorio trukmę ir pasirinktą instrumentą.

Rinkos aplinkos supratimas yra pirmas žingsnis. Trumpinimas stiprioje bulių rinkoje yra pavojingas, dažnai vadinamas „topų rinkimu“. Strategijos paprastai efektyviausios patvirtinant tendencijos apsisukimą ar pasinaudojant nustatytomis kritimo tendencijomis. Sėkmingiausios trumpiosios strategijos dažnai sutampa su techniniais indikatoriais ar fundamentiniais pokyčiais rinkos kraštovaizdyje.

Spekuliatyvus trumpasis pardavimas ir tendencijų sekimas

Spekuliatyvus trumpasis pardavimas siekia pelno iš numatomos kritimo. Tai dažnai varoma technine analize, pavyzdžiui, „galvos ir pečių“ modelio identifikavimu ar prasimuždančiu žemiau pagrindinio palaikymo lygio. Tendencijų sekimas apima trumpąją poziciją po kritimo tendencijos patvirtinimo. Užuot bandęs parduoti absoliučiame pikke, prekiautojas laukia rinkos silpnumo signalo ir tada seka momentą žemyn.

Spekuliatyviame trumpajame pardavime laikas kritiškas. Prekiautojai dažnai naudoja stop-entry orderius, kad užtikrintų įėjimą tik jei kaina pramuša specifinį palaikymo dugną. Šis patvirtinimas sumažina riziką pakliūti į „fake-out“, kur kaina trumpam nukrenta prieš vėl šokdama aukštyn. Pelno tikslai paprastai nustatomi istoriniuose palaikymo lygiuose, kur tikimasi pirkėjų įsikišimo.

Portfelio apsidraudimas

Apsidraudimas yra gynybinė strategija. Investuotojai, laikantys dideles kriptovaliutų sumas (spot pozicijas), gali bijoti laikino rinkos kritimo, bet nenori parduoti turto dėl mokesčių priežasčių ar ilgalaikio įsitikinimo. Norėdami apsaugoti savo portfelio dolerio vertę, jie gali atidaryti lygiavertės dydžio trumpąją poziciją. Tai vadinama „delta neutral“ pozicijos sukūrimu.

Pavyzdžiui, jei investuotojas laiko 10 BTC ir bijo meškų rinkos, jis gali trumpinti 10 BTC per perpetuali sutartį. Jei Bitcoin kaina nukrenta 20 %, jų spot pozicijos praranda vertę, bet trumpoji pozicija pelno lygią sumą. Portfelio grynoji vertė doleriais lieka stabili. Kai investuotojas mano, kad dugnas pasiektas, jis uždaro trumpąją poziciją, pasiimdama pelną, ir išlaiko originalius 10 BTC.

Skalpingas ir dieninė prekyba

Skalpingas yra didelės frekuencijos strategija, siekianti pelno iš mažų kainos pokyčių. Skalperiai gali atidaryti ir uždaryti dešimtis trumpųjų pozicijų per dieną, laikydami kiekvieną tik minutes ar sekundes. Ši strategija stipriai remiasi svertu, kad maži kainos judesiai taptų pelningi. Skalpingas reikalauja intensyvaus dėmesio ir mažos delgos vykdymo, dažnai naudojant automatizuotus botus ar pažanglias prekybos terminalus.

Dienos prekiautojai veikia šiek tiek ilgesniu laiko rėmu, siekdami užfiksuoti intradieninę tendenciją. Dienos prekiautojas gali trumpinti Bitcoin ryte, jei Azijos rinkos rodo silpnumą, siekdamas uždaryti poziciją prieš JAV rinkoms atsidarant. Tiek skalpingas, tiek dieninė prekyba reikalauja griežtos disciplinos dėl mokesčių. Kadangi pelno maržos per sandorį mažos, prekybos mokesčiai ir slydimas gali greitai paversti laimimą strategiją pralaiminčia.

Trumpiesiems pardavėjams specifinės rizikos

Nors trumpinimo mechanizmai daugeliu atžvilgių atspindi long prekybą, rizikos profilis yra asimetrinis. Perkant turtą (long), maksimalus nuostolis ribotas investuota suma; kaina negali nukristi žemiau nulio. Galimas pelnas teoriškai neribotas. Trumpasis pardavimas apverčia šią lygtį. Maksimalus pelnas ribotas (kaina krenta iki nulio), bet galimas nuostolis teoriškai neribotas, nes turto kaina gali kilti neribotai.

Ši fundamentali asimetrija reikalauja griežtesnių rizikos valdymo protokolų trumpiesiems pardavėjams. 100 % kainos kilimas rezultuoja 100 % pagrindinės sumos praradimą be sverto trumpajai. Kripto turtai gali pakilti 300 % ar daugiau per trumpą laiką. Be stop-loss, trumpasis pardavėjas gali pasibaigti skolingas daugiau nei įnešė, nors modernios biržos paprastai turi draudimo fondus ir likvidavimo variklius, kad užkirstų kelią neigiamiems balansams.

Short squeeze

Short squeeze yra rinkos fenomenas, kai stipriai trumpintas turtas pradeda kilti kaina. Kai kaina kyla, trumpieji pardavėjai patiria nuostolius ir priversti nupirkti turtą, kad uždarytų pozicijas ar apribotų žalą. Šis pirkimo spaudimas prideda kurą ugniai, stumdamas kainą dar aukščiau. Tai savo ruožtu suveikia daugiau stop-loss ir likvidavimų tarp kitų trumpųjų pardavėjų, sukuriant pirkimo grįžtamojo ryšio kilpą.

Short squeeze ypač smurtingi kriptovaliutų rinkose dėl didelio sverto naudojimo. „Kaskados“ likvidavimai gali sukelti kainos šuolius 10 % ar 20 % per minutes. Prekiautojai, stebintys orderių knygas, dažnai mato likvidavimo taškų sankaupas. Jei „banginis“ ar didelė institucija nuperka pakankamai, kad stumtų kainą į šias sankaupas, rezultuojantis squeeze gali akimirksniu sunaikinti meškas. Venkite perpildytų trumpų sandorių yra pagrindinis išgyvenimo įgūdis.

Reguliavimo ir kontrpartijos rizika

Trumpasis pardavimas dažnai apima išvestinių priemonių biržas, veikiančias pilkose reguliavimo zonose. Skirtingai nuo Bitcoin laikymo asmeninėje aparatinėje piniginėje, trumpa pozicija reikalauja lėšų laikymo biržoje. Tai įveda kontrpartijos riziką. Jei birža patiria hacką, nemokumą ar reguliavimo uždarymą, trumpąją poziciją palaikančios užstatas gali būti prarastas.

Be to, reguliavimo pokyčiai gali paveikti trumpinimo produktų prieinamumą. Kai kuriose jurisdikcijose ribojama mažmeninė prieiga prie išvestinių priemonių ar didelio sverto. Prekiautojai turi žinoti platformų, kurias naudoja, teisinį statusą. Staigus išvestinių priemonių draudimas specifiniame regione gali priversti pozicijas nedelsiant uždaryti, potencialiai nepalankiomis kainomis.

Skolinimasis ir kainodaros struktūros

Trumpasis pardavimas retai būna nemokamas. Be kainos judėjimo rizikos, yra struktūrinės išlaidos, susijusios su trumpąja pozicija palaikymu. Šios išlaidos turi būti įskaičiuotos į bet kurio sandorio pelningumą. Jei rinka lieka plokščia, trumpasis pardavėjas paprastai praranda pinigus dėl šių mokesčių.

Pasirinktos platformos mokesčių grafiko supratimas yra privalomas. Didelės frekuencijos prekiautojai ir instituciniai klientai dažnai gauna pakopinius mokesčių nuolaidas, bet mažmeniniai prekiautojai paprastai moka pilną tarifą. Laikui bėgant šios išlaidos kaupiasi, padarydamos ilgalaikį pasyvų trumpinimą brangų palyginti su ilgalaikiu laikymu.

Palūkanų normos ir skolinimosi mokesčiai

Spot maržos trumpinimui pagrindinė išlaida yra palūkanų norma už skolintas monetas. Šios normos dinamiškos ir nustatomos pagal pasiūlą ir paklausą. Jei visi nori trumpinti Bitcoin, BTC skolinimosi paklausa kyla, ir taip kyla palūkanų norma. Ekstremalaus rinkos nepastovumo metu metinės skolinimosi palūkanos gali šoktelėti iki trigubų skaitlių.

Šie mokesčiai paprastai skaičiuojami kas valandą. Prekiautojas gali matyti 0,05 % per dieną palūkanų normą. Nors maža izoliuotai, tai kaupiasi per savaites ar mėnesius. Kai kurios platformos taip pat taiko mokestį už paskolos atidarymą. Prekiautojai turi patikrinti „skolinimosi normą“ prieš vykdydami spot trumpąjį, nes ji labai skiriasi tarp skirtingų kriptovaliutų ir biržų.

Sandorio ir Taker mokesčiai

Kiekvienas sandoris patiria sandorio mokestį. Kripto rinkose jie skirstomi į „Maker“ ir „Taker“ mokesčius. „Maker“ yra prekiautojas, pastatantis limitinį orderį, ilsintį orderių knygoje, pridedantis likvidumą. „Taker“ yra prekiautojas, naudojantis rinkos orderį esamam užpildyti, pašalindamas likvidumą. Takeriai paprastai moka aukštesnius mokesčius.

Kadangi trumpasis pardavimas dažnai vyksta panikos ar greito judėjimo metu, prekiautojai dažnai naudoja rinkos orderius, kad užtikrintų pozicijos įėjimą. Tai juos klasifikuoja kaip Takerius, patiriančius aukštesnį mokesčių lygį. Skalperiams spredas (skirtumas tarp pirkimo ir pardavimo kainų) ir Taker mokesčiai gali sudaryti reikšmingą dalį numatomos sandorio pelno.

Likvidavimas ir paslėptos išlaidos

Jei pozicija priverstinai uždaroma biržos, prekiautojas dažnai moka likvidavimo mokestį. Tai bauda, pridėta virš nuostolio. Ji tarnauja kaip atbaidymas nuo pozicijų leidimo pasiekti likvidavimo sieną. Be to, slydimas yra paslėpta išlaida nepastovaus įėjimo metu. Jei prekiautojas bando trumpinti krentantį turtą, vykdymo kaina gali būti reikšmingai žemesnė nei ekrane matoma dėl rinkos kritimo greičio.

Techninis vykdymas ir orderiai

Trumpojo sandorio vykdymas reikalauja pažinties su įvairiais orderių tipais. Paprastas „parduoti“ spustelėjimas retai yra optimali strategija. Profesionalus vykdymas apima įėjimo kainų, išėjimo tikslų ir saugos vožtuvų valdymą vienu metu. Kripto nepastovumas reiškia, kad kainos veiksmas gali praeiti pro tikslus milisekundėmis, padarydamas rankinį vykdymą nepatikimu.

Teisingo orderio tipo naudojimas gali reikšti skirtumą tarp pelningo sandorio ir praleistos galimybės. Tai taip pat reguliuoja mokesčių struktūrą (Maker vs. Taker) ir apsaugo nuo slydimo.

Orderių tipai

Limitinis orderis leidžia prekiautojui nurodyti tikslią kainą, už kurią nori trumpinti. Pavyzdžiui, „Parduok 1 BTC jei kaina pasieks 65 000 USD.“ Tai garantuoja kainą, bet negarantuoja užpildymo; jei kaina pasiekia tik 64 999 USD, sandoris niekada neatidaromas. Tai idealu pozicijoms atidaryti pasipriešinimo lygiuose.

Rinkos orderis vykdomas iš karto už geriausią prieinamą dabartinę kainą. Jis garantuoja, kad sandoris įvyks, bet ne specifinę kainą. Greitai judančioje rinkoje rinkos pardavimo orderis gali užsipildyti reikšmingai žemiau numatytos. Tai naudojama, kai greitis prioritetinis prieš kainos tikslumą.

Stop-Loss yra orderis, skirtas nuostoliui apriboti. Trumpajam pardavėjui tai yra pirkimo orderis, pastatytas virš įėjimo kainos. Jei įėjimas buvo 60 000 USD, stop-loss gali būti nustatytas 62 000 USD. Jei kaina pasiekia 62 000 USD, sistema automatiškai uždaro sandorį, priimant mažą nuostolį, kad išvengtų didesnio.

Rizikos valdymo įrankiai

Pažangios platformos siūlo Trailing Stop orderius. Tai dinamiškas stop-loss, judantis su kaina. Jei prekiautojas trumpina 60 000 USD ir kaina nukrenta iki 55 000 USD, trailing stop gali būti nustatytas sekti kainą 1000 USD atstumu. Jei kaina nukrenta toliau iki 50 000 USD, stop juda žemyn iki 51 000 USD. Jei kaina tada apsisuka, sandoris užsidaro 51 000 USD, užfiksuodamas didžiąją pelno dalį.

Take-Profit orderiai yra stop-loss priešingybė. Jie automatiškai uždaro poziciją, kai kaina nukrenta iki tikslo lygio, užfiksuodami pelną. Stop-Loss ir Take-Profit orderių kombinacija (dažnai vadinama OCO ar „One Cancels the Other“) leidžia prekiautojams automatizuoti sandorio rezultatą atidarius, pašalindama emocinius sprendimus.

Trumpinimo įrankių palyginimas

Skirtingos rinkos sąlygos ir prekiautojų tikslai reikalauja skirtingų trumpinimo instrumentų. Kiekvieno įrankio privalumų ir trūkumų supratimas padeda pasirinkti tinkamą įrankį darbui. Nors perpetualios yra dažniausios, jos ne visada efektyviausios kiekvienam scenarijui.

Spot marža dažnai geresnė ilgalaikiam laikymui, kur finansavimo normos gali ėsti pelną. Opcionai pranašesni nepastoviems įvykiams, kaip pelno ataskaitos ar protokolo atnaujinimai, kur rezultatas binarinis. Ateities pageidaujamos institucijų, valdančių fiksuotos datos rizikas.

| Savybė | Spot Maržos Trumpasis | Perpetualios Ateities | Tradicinės Ateities | Opcionai (Put) |

|---|---|---|---|---|

| Galiojimas | Nėra | Nėra | Fiksuota Data | Fiksuota Data |

| Kaina | Skolinimosi Palūkanos | Finansavimo Normos | Pagrindas / Premija | Premija |

| Svertas | Žemas (3x-10x) | Aukštas (Iki 100x) | Aukštas (Iki 100x) | Aukštas |

| Rizika | Likvidavimas | Likvidavimas | Likvidavimas | Tik Premijos Praradimas |

| Likvidumas | Siskiria pagal Turtą | Labai Aukštas | Aukštas | Vidutinis |

| Geriausias | Vidutinio laikotarpio laikymas | Trumpalaikė prekyba | Institucinis apsidraudimas | Įvykių spekuliacija |

Prekiautojai turėtų įvertinti „nešiojimo kainą“ kiekvienam įrankiui. Rinkoje, kur finansavimo normos ekstremaliai neigiamos (short moka long), perpetualios trumpasis laikymas tampa brangus. Šiuo atveju spot maržos trumpasis ar tradicinė ateitis gali būti ekonomiškesnė, net jei likvidumas šiek tiek žemesnis.

Reguliavimo kraštovaizdis ir geografiniai apribojimai

Kripto trumpinimo galimybė nėra visuotinai prieinama. Finansinės reguliacijos įvairiose šalyse diktuoja, kokius produktus biržos gali siūlyti mažmeniniams klientams. Jungtinėse Valstijose, pavyzdžiui, Skirtumų sutartys (CFD) prekyba apskritai draudžiama, o prieiga prie didelio sverto perpetualių ateities ribojama specifinėse reguliuojamose platformose.

Europoje ir Azijos dalyse reguliacijos gali apriboti prieinamą svertą mažmeniniams prekiautojams ar visiškai uždrausti kripto išvestines priemones. Prekiautojai turi patikrinti, kad naudojama platforma atitinka jų vietines įstatymus. VPN naudojimas apribojimams apeiti nereguliuojamose biržose įveda reikšmingą riziką, nes birža gali užšaldyti sąskaitas, pažeidžiančias jų paslaugų taisykles dėl jurisdikcijos.

Decentralizuotos biržos (DEX) siūlo alternatyvą. Grandininės perpetualios protokolai leidžia trumpinti ir naudoti svertą per išmaniąsias sutartis, dažnai be tų pačių geografinių apribojimų (nors tai teisinis sudėtingas sritis). Šios platformos efektyviai replikuoja centralizuotų biržų funkcijas, bet pakeičia orderių knygą likvidumo baseinais ir automatizuotais rinkos formuotojais (AMM). Nors jos sumažina kontrpartijos riziką dėl biržos nemokumo, įveda išmaniųjų sutarčių riziką – kodo klaidos galimybę, vedančią prie lėšų praradimo.

Išvada

Trumpasis pardavimas yra gyvybiškai svarbi subrendusios kriptovaliutų rinkos dalis. Jis suteikia mechanizmą kainos atradimui, leidžiantį prekiautojams reikšti neigiamą nuotaiką ir užkertantį kelią turto burbulams nekontroliuojamai augti. Individuiam prekiautojui jis atrakiną galimybę pelnyti meškų rinkose ir apsaugoti ilgalaikių pozicijų vertę per apsidraudimą. Tačiau skolinimosi mechanizmai, finansavimo išlaidos ir sverto rizikos daro tai strategija, reikalaujančia pagarbos ir išsilavinimo.

Sėkmė trumpinant reikalauja daugiau nei tik meškiško požiūrio. Ji reikalauja instrumentų įvaldymo – žinoti, kada naudoti perpetuali sutartį prieš put opcioną, suprasti, kaip interpretuoti finansavimo normas, ir griežtai laikytis rizikos valdymo protokolų, kad išvengtų likvidavimų. Nepastovumas, darantis kripto trumpinimą pelningu, yra ta pati jėga, kuri gali nubausti nedrausmingus prekiautojus. Naudojant stop-loss, valdant pozicijų dydžius ir suprantant struktūrines išlaidas, prekiautojai gali efektyviai integruoti trumpasias strategijas į platesnį finansinį įrankių rinkinį.

Trumpasis pardavimas leidžia pelnyti, kai kainos krenta, bet griežtas rizikos valdymas būtinas rinkos nepastovumui išgyventi.