Decentralizuotosios finansai siūlo išskirtinį prekybos požiūrį, pašalinantį poreikį tradiciniams tarpininkams. Šios ekosistemos širdyje yra decentralizuotoji birža, arba DEX. Skirtingai nuo centralizuotų platformų, kur įmonė valdo užsakymų knygas ir laiko vartotojų lėšas, DEX veikia per kodą. Ji remiasi išmaniosiomis sutartimis, kad palengvintų tarpusavio sandorius tiesiogiai tarp vartotojų. Šis pokytis suteikia individams visišką kontrolę nad jų turtu, bet reikalauja gilesnio supratimo apie pagrindinius mechanizmus.

Norint efektyviai orientuotis šioje srityje, prekiautojai turi suprasti įrankius ir koncepcijas, kurios varo šias platformas. Perėjimas nuo globojamų biržų prie savarankiško globos prekybos reiškia daugiau nei tik sąsajos pokytį. Tai esminis pokytis tame, kaip šaltiniai gaunami likvidumui, kaip nustatomos kainos ir kaip rinkos dalyviai uždirba grąžą.

Ekosistema pastatyta ant leidimo nereikalaujančių protokolų. Bet kas turintis interneto ryšį ir finansuotą kripto piniginę gali dalyvauti. Nėra ilgų registracijos procesų ar tapatybės patikrinimų, kad pradėtų prekiauti. Tačiau ši laisvė ateina su atsakomybe už savo saugumą ir finansinių rizikų, susijusių su likvidumo teikimu, supratimu.

Decentralizuotosios prekybos pagrindas

Daugelio decentralizuotų biržų pagrindinis variklis yra automatizuotas rinkos kūrėjas (AMM). Tradicinėse finansuose ir centralizuotose kripto biržose naudojama užsakymų knygos modelis. Pirkėjai ir pardavėjai nurodo kainas, kuriomis jie nori prekiauti, o suderinimo variklis juos sujungia. Jei nėra pardavėjų pageidaujama pirkėjo kaina, sandoris neįvyksta.

AMM pakeičia šį suderinimo variklį likvidumo baseinais ir matematinėmis formulėmis. Likvidumo baseinas yra išmanioji sutartis, laikanti dviejų ar daugiau žetonų rezervus. Vartotojai prekiauja prieš šią sutartį, o ne tiesiogiai prieš kitą asmenį. Baseine esančių turto kainą nustato algoritmiškai. Tai užtikrina, kad sandoriai visada gali būti vykdomi, jei baseine yra pakankamai likvidumo.

Dažniausiai naudojama formulė yra pastoviosios sandaugos formulė, dažnai išreiškiama kaip $x * y = k$. Čia $x$ ir $y$ reiškia dviejų baseino žetonų kiekius, o $k$ yra fiksuota konstanta. Kai prekiautojas perka vieną žetoną iš baseino, jis prideda kitą žetoną į jį. Tai keičia turto santykį, kuris automatiškai koreguoja kainą.

Likvidumo mechanizmų supratimas

Likvidumas yra bet kokios finansinės rinkos gyvybės kraujas, bet jo vaidmuo DeFi yra ypač apčiuopiamas. DEX kontekste likvidumas reiškia turto gylį, prieinamą konkrečioje prekybos poroje. Aukštas likvidumas reiškia, kad baseine yra dideli abiejų žetonų rezervai. Tai leidžia vykdyti didelius sandorius nepakeičiant kainos reikšmingai.

Žemas likvidumas sukuria nepastovią aplinką, kur net maži sandoriai gali drastiškai pakeisti kainą. Šis reiškinys vadinamas kainos poveikiu. Prekiautojui gilus likvidumas suteikia stabilesnę patirtį, artimesnę globaliai rinkos kainai. Decentralizuotai biržai traukti likvidumą yra pagrindinis tikslas, užtikrinant naudojimą ir apimtį.

Rinkos likvidumas skiriasi nuo finansinio likvidumo, kuris reiškia, kaip lengvai turtas gali būti konvertuotas į grynus. Kripte pagrindinės poros kaip BTC/USDT yra labai finansiškai likvidžios. Tačiau specifinis baseinas naujam žetonui mažoje DEX gali trūkti rinkos likvidumo. Tai apsunkina pozicijų įėjimą ar išėjimą be prastos kainos priėmimo.

Likvidumo teikėjo vaidmuo

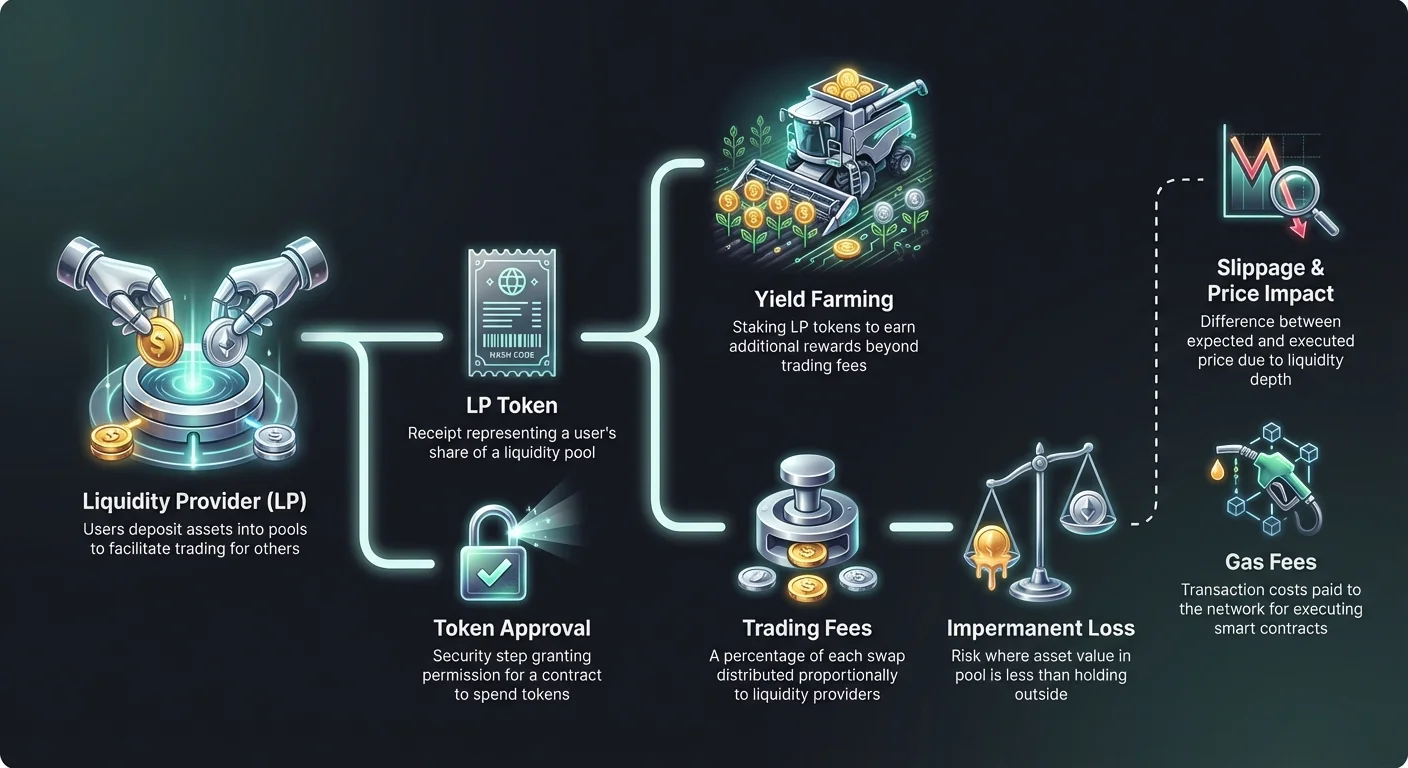

DEX negali veikti be vartotojų, kurie įneša savo turtą į šiuos baseinus. Šie vartotojai vadinami likvidumo teikėjais (LP). Įnešdami vienodą dviejų skirtingų žetonų vertę į išmaniąją sutartį, LP palengvina prekybą kitiems vartotojams. Atsilyginimas už šį vaidmenį – prekybos mokesčiai.

Kai vyksta keitimas biržoje, protokolas imasi nedidelio procento mokesčio iš prekiautojo. Šis mokestis nėra laikomas centrinės korporacijos. Vietoj to, jis paskirstomas tarp likvidumo teikėjų proporcingai jų baseino daliai. Jei vartotojas teikia 1 % bendro likvidumo, jis turi teisę į 1 % sukauptų prekybos mokesčių.

Įnešus turtą, protokolas išduoda kvitą, vadinamą LP žetonu. Šis žetonas reiškia vartotojo baseino dalį. Jis veikia kaip nuosavybės įrodymas ir yra būtinas norint atsiimti įneštas lėšas ir uždirbtus mokesčius. Šie LP žetonai patys yra kripto turtai ir kartais gali būti naudojami kitur DeFi ekosistemoje.

Laikinojo nuostolio rizikos

Likvidumo teikimas nėra be rizikos pasyvi pajamų strategija. Didžiausia rizika, su kuria susiduria LP, yra laikinojo nuostolio (IL) koncepcija. Tai įvyksta, kai įneštų žetonų kaina pasikeičia vienas kito atžvilgiu po įnešimo į baseiną. Nuostolis apskaičiuojamas lyginant turto vertę baseine su paprastu laikymu piniginėje.

Kadangi AMM nuolat subalansuoja turto santykį, kad išlaikytų kainodaros formulę, LP dažnai baigia laikydami daugiau nepakankamai veikiančio turto ir mažiau gerai veikiančio. Jei vienas žetonas padvigubėja kaina, o kitas lieka stabilus, baseinas parduoda brangstantį turtą, kad nupirktų daugiau stabilaus. Tai lemia portfelio vertę, mažesnę nei jei vartotojas būtų tiesiog laikęs originalius žetonus.

„Laikinas“ terminas gali būti klaidinantis. Nuostolis realizuojamas tik jei likvidumas atsiimamas, kai kainos santykis skiriasi nuo įnešimo laiko. Tačiau jei kainos niekada negrįžta prie originalaus santykio, nuostolis tampa nuolatiniu atsiimant. Poros su dideliu nepastovumu labiau pažeidžiamos sunkių laikinių nuostolių.

| Scenarijus | Rizikos lygis | Aprašymas |

|---|---|---|

| Stabiliosios valiutos poros | Žemas | Abu turtai susieti (pvz., USDT/USDC), minimizuojant kainos skiriamumą. |

| Mėlynosios žetonų poros | Vidutinis | Turtai kaip ETH/BTC dažnai juda koreliacijoje, mažindami ekstremalius skiriamumus. |

| Nepastovios poros | Aukštas | Mažos kapitalizacijos žetonai, suporuoti su stabiliosiomis valiutomis, dažnai patiria masyvų kainų atskyrimą. |

Derliaus ūkininkavimo grąžos maksimizavimas

Norint kompensuoti laikinųjų nuostolių rizikas ir pritraukti daugiau kapitalo, protokolai dažnai įveda papildomus paskatinimus. Ši praktika vadinama derliaus ūkininkavimu arba likvidumo kasyba. Ji apima LP žetonų, gautų įnešus likvidumą, statymą atskiroje sutartyje ar „ūkyje“.

Statydami LP žetonus, vartotojai uždirba atlygį protokolo gimtojo valdymo žetono ar kito kripto turto pavidalu. Šie atlygiai mokami virš standartinių prekybos mokesčių. Prekybos mokesčių ir ūkininkavimo atlygių derinys gali lemti aukštus metinius procentinius pajamingumus (APY).

Šis mechanizmas iš esmės leidžia protokolams „nuomotis“ likvidumą iš vartotojų. Tai esmingas įrankis naujoms biržoms, kurioms reikia greitai pagilinti užsakymų knygas. Tačiau prekiautojai turi žinoti, kad aukštas APY dažnai koreliuoja su didesnės rizikos žetonais ar laikinas infliacines atlygis, kurie gali nuvertėti laikui bėgant.

Slydimo ir kainos poveikio navigavimas

Vykdant sandorį DEX, galutinė mokama kaina dažnai skiriasi nuo ekrane rodomos spot kainos. Šis skirtumas vadinamas slydimu. Slydimas įvyksta dėl AMM mechanizmų ir rinkos judesių tarp sandorio pateikimo ir jo patvirtinimo blokų grandinėje.

Baseinuose su žemu likvidumu dideli užsakymai stumia kainą reikšmingai prieš prekiautoją. Tai sukuria neigiamą slydimą, kai vartotojas gauna mažiau žetonų nei tikėtasi. Dauguma DEX sąsajų leidžia vartotojams nustatyti „slydimo toleranciją“. Tai procentinis limitas, kiek kainos judesio yra priimtina. Jei kaina slysta už šio slenksčio, sandoris atšaukiamas, kad apsaugotų vartotoją.

Nustatant toleranciją per mažą, gali nepavykti sandoriai nepastovumo laikotarpiais. Priešingai, nustatant per aukštą, prekiautojas tampa pažeidžiamas front-running botams, kurie ištraukia vertę iš sandorio. Teisingo balansas priklauso nuo specifinės poros likvidumo ir dabartinių rinkos sąlygų.

Dujų mokesčiai ir tinklo išlaidos

Kiekvienas sąveika su decentralizuota birža reikalauja sandorio mokesčio, mokamo blokų grandinės tinklui. Šie vadinami dujų mokesčiais. Ar keičiant žetonus, įnešant likvidumą, ar derliaus nuimant derlių ūkininkavimo atlygius, vartotojas turi mokėti dujas tinklo gimtąja valiuta (pvz., ETH Ethereum tinkle).

Dujų mokesčiai apmoka kompiuterinius resursus, reikalingus išmaniųjų sutarčių vykdymui. Populiariuose tinkluose kaip Ethereum šie mokesčiai gali tapti brangūs didelio užsikimšimo laikotarpiu. Tai prideda išlaidų sluoksnį, kurį reikia įtraukti į galimos pelno skaičiavimus. Mažas sandoris ar derliaus ūkininkavimo reikalavimas gali būti nepelningas, jei dujų mokestis viršija veiksmo vertę.

Pažengę vartotojai dažnai stebi dujų kainas, kad vykdytų ne skubus sandorius, kai tinklas mažiau apkrautas. Be to, naujesni blokų grandynės ir 2 sluoksnio sprendimai siūlo ženkliai mažesnius dujų mokesčius, padarydami didelės apimties prekybą ir sudėtingas DeFi strategijas prieinamesnes mažesniems portfelams.

Išmaniųjų sutarčių sąveikos ir leidimai

DEX naudojimas apima specifinę išmaniųjų sutarčių sąveikų seką. Prieš prekiaujant ar įnešant konkretų žetoną pirmą kartą, vartotojas turi suteikti leidimą DEX išmaniai sutarčiai išleisti tą žetoną. Tai vadinama žetono leidimo sandoriu.

Leidimai yra saugumo funkcija, užtikrinanti, kad sutartis negali pasiekti vartotojo piniginės be aiškaus sutikimo. Tačiau jie taip pat kelia galimą pažeidžiamumą. Jei piktybiškai ar klaidingai sutarčiai suteiktas neribotas leidimas, ji teoriškai galėtų ištuštinti vartotojo to specifinio žetono holdings.

Geriausios praktikos siūlo leisti tik reikiamą sumą konkrečiam sandoriui, o ne neribotą. Nors tai reikalauja leidimo pakartoti ateities sandoriams – kainuojant daugiau dujų – tai ženkliai sumažina saugumo rizikas. Įrankiai egzistuoja seniems leidimams peržiūrėti ir atšaukti, jei jie nebenaudojami.

Agregatoriai ir maršrutizavimas

Kai likvidumas išskaidytas per dešimtis skirtingų decentralizuotų biržų, geriausios kainos radimas gali būti sunkus. Viena prekybos pora gali turėti skirtingas kainas ar likvidumo gylį Uniswap, SushiSwap ar Curve. Kiekvienos platformos tikrinimas atskirai yra neefektyvus.

DEX agregatoriai išsprendžia šią problemą. Šios platformos vienu metu skenuoja kelias biržas, kad rastų efektyviausią sandorio vykdymą. Jos dažnai skaidydamos vieną didelį užsakymą per kelis skirtingus likvidumo baseinus, minimizuoja slydimą. Šis procesas vadinamas išmaniuoju maršrutizavimu.

Pavyzdžiui, ETH keitimas į mažesnį žetoną gali būti pigesnis, jei maršrutizuojamas per stabiliosios valiutos tarpininką (ETH -> USDC -> Žetonas) vietoj tiesioginio keitimo. Agregatoriai automatizuoja šį sudėtingumą, pateikdami vartotojui paprastą sąsają, tvarkydami sudėtingą maršrutizavimo logiką fone.

Užrakintosios bendros vertės (TVL) analizė

Vienas dažniausių metrikų, naudojamų decentralizuotos biržos sveikatai įvertinti, yra užrakintoji bendra vertė (TVL). Šis skaičius reiškia visų kripto turto, šiuo metu įnešto į protokolo išmaniąsias sutartis, dolerio vertės sumą. Aukšta TVL paprastai rodo sveiką, patikimą platformą su giliu likvidumu.

Tačiau TVL gali būti nepastovi. Ji svyruoja pagal pagrindo turto rinkos kainą, ne tik įneštų žetonų skaičių. Ethereum kainos kritimas sumažins Ethereum pagrindu veikiančios DEX TVL net jei jokie vartotojai neatima lėšų.

Prekiautojai naudoja TVL platformos rizikai ir stabilumui įvertinti. Protokolai su milijardais TVL paprastai laikomi saugesniais ir labiau išbandytais nei nauji forko su žemu likvidumu. Vis dėlto tai atsiliekantis indikatorius ir negarantuoja būsimo saugumo ar mokumo.

APR ir APY skirtumas

Įvertinant derliaus ūkininkavimo galimybes ar likvidumo teikimo grąžą, palūkanų normų terminologijos supratimas yra gyvybiškai svarbus. Platformos gali rodyti grąžą kaip metinę procentinę normą (APR) arba metinį procentinį pajamingumą (APY). Nors skamba panašiai, jos reiškia skirtingas išmokų struktūras.

APR atspindi paprastas palūkanas. Jei ūkis siūlo 100 % APR, vartotojas, įnešantis 1000 $, uždirbtų 1000 $ pelno per metus, manydamas, kad normos pastovios. Ji neatsižvelgia į uždirbtų pajamų reinvestavimą.

APY apima sudėtinio poveikį. Ji mano, kad prekybos mokesčiai ar atlygiai iš karto reinvestuojami atgal į baseiną, generuodami tolesnę grąžą. Šis sudėtinis efektas gali ženkliai padidinti antraštinį skaičių. Aukštas APY gali reikalauti kasdienio rankinio sudėtinio, kuris patiria dujų išlaidas, galinčias atmesti naudą mažesniems įnašams.

Saugumas leidimo nereikalaujančioje aplinkoje

Decentralizuotos biržos veikia be centrinės valdžios, kuri galėtų atšaukti sandorius ar atkurti prarastas lėšas. Tai visą saugumo naštą deda ant vartotojo. Savarankiška globa reiškia „tavo raktai, tavo monetos“, bet taip pat „tavo klaida, tavo nuostolis“.

Sukčiavimai paplitę atviroje DEX aplinkoje. Kadangi žetono įtraukimas yra leidimo nereikalaujantis, sukčiai dažnai kuria netikrus žetonus su vardais, identiškais populiariems projektams. Jie prideda pradinį likvidumą kainai generuoti ir apgauna vartotojus keisti tikrą turtą į beverčius padirbinius.

Žetono sutarties adreso patikrinimas yra vienintelis būdas būti tikram dėl jo autentiškumo. Patikimi duomenų agregatoriai ir oficiali projekto dokumentacija yra geriausi šių adresų šaltiniai. Remtis tik žetono vardu ar ticker simboliu DEX paieškos juostoje yra dažnas nuostolių vektorius.

Tarpgrandinių prekybos evoliucija

Ankstyvos decentralizuotos biržos buvo izoliotos savo specifinėse blokų grandynėse. Ethereum pagrindo žetono prekyba už Solana pagrindo žetoną reikalavo centralizuotų biržų ar sudėtingų tiltų procesų. Šis trinties riboja kapitalo srautą per platesnę kripto ekonomiką.

Naujesni inovacijos leidžia tarpgrandinių keitimus tiesiogiai DEX sąsajose. Šie protokolai naudoja išmaniąsias sutartis keliuose tinkluose, kad užrakintų turtą viename tinkle ir išleistų ekvivalentinį turtą kitame. Ši tarpusavyje suderinamumas yra esminis tikriai sklandžiai decentralizuotai rinkai.

Tarpgrandinės funkcijos įveda naujas rizikas, ypač dėl „tiltų“ saugumo, laikantis užstato. Tačiau tai ženkliai plečia prekiautojų įrankių rinkinį, leidžiantį vaikytis derlių ir likvidumą bet kur jis egzistuoja, nepaisant pagrindo blokų grandinės architektūros.

Privatumas ir duomenų apsauga

DEX prekybos išskirtinis privalumas yra privatumo išsaugojimas. Centralizuotos biržos pavaldžios „Pažink savo klientą“ (KYC) ir pinigų plovimo prevencijos (AML) reglamentams. Jos reikalauja, kad vartotojai pateiktų pasus, veido nuskaitymus ir adreso įrodymus.

DEX paprastai nereikalauja asmeninių duomenų. Blokų grandinė fiksuoja piniginės adreso sandorių istoriją, tačiau šis adresas nėra tiesiogiai susietas su realia tapatybe. Vartotojams jurisdikcijose su ribota finansine infrastruktūra ar vertinantiems duomenų privatumą tai yra kritinė savybė.

Tačiau blokų grandinės viešumo pobūdis reiškia, kad visi sandoriai yra matomi. Sudėtinga analizė kartais gali susieti pinigines su tapatybėmis remdamasi elgsena ar sąveika su centralizuotais įėjimo taškais. Privatumas DEX yra apie centrinio tarpininko nebuvimą, ne būtinai visišką anonimiškumą.

Išvada

Decentralizuotų biržų įrankių rinkinys suteikia vartotojams galimybę tiesiogiai ir be leidimų dalyvauti finansų rinkose. Supratę AMM mechanizmus, likvidumo baseinus ir derliaus auginimą, prekiautojai gali pasiekti galimybes, kurios anksčiau buvo skirtos tik institucijoms. Galimybė uždirbti mokesčius kaip likvidumo teikėjui ar keisti aktyvus be tarpininko reiškia reikšmingą evoliuciją asmeninėse finansuose.

Tačiau ši laisvė reikalauja budrumo. Tokios koncepcijos kaip laikinas nuostolis, slydimas ir išmaniųjų sutarčių rizika turi būti valdomos proaktyviai. Sėkmė šioje srityje reikalauja ne tik kapitalo, bet ir įsipareigojimo mokytis protokolų techninių niuansų. Kai ekosistema subręs, šie įrankiai tikriausiai taps efektyvesni, bet savarankiško saugojimo ir decentralizuotos likvidumo pagrindiniai principai liks pagrindu.

Tikroji nuosavybė kripto reiškia priimti tiek kontrolės laisvę, tiek atsakomybės naštą.