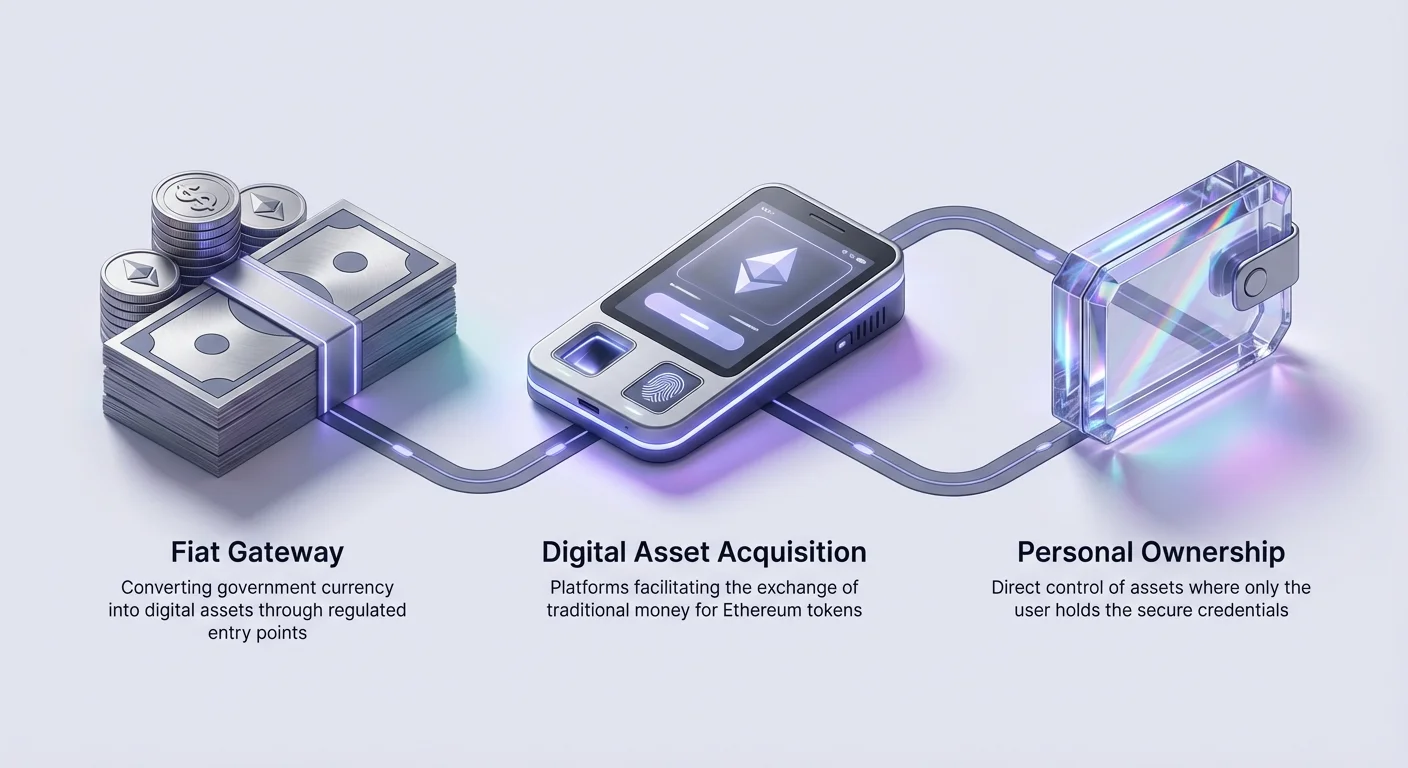

Įžengimas į Ethereum ekosistemą prasideda tinklo gimtosios valiutos, Ether (ETH), įsigijimu. Skirtingai nei perkant tradicinę akciją ar obligaciją, ETH pirkimas apima sąveiką su decentralizuotu skaitmeniniu registru. Šis skirtumas iš esmės keičia tai, kaip turtas yra saugomas, pervedamas ir apsaugotas. Pirmą kartą perkančiam procesas apima įvairių įėjimo kanalų, vadinamų on-ramps, navigavimą, reguliacinių tapatybės patikros supratimą ir sudėtingos mokesčių struktūros valdymą.

ETH pagrindinė nauda siekia už paprastą vertės perdavimą ar spekuliacijas. Ji veikia kaip kuras Ethereum tinklui, apmokėdama skaičiavimo išteklius, reikalingus decentralizuotoms programoms (dApps) paleisti. Nesvarbu, ar tikslas yra dalyvauti decentralizuotose finansuose (DeFi), pirkti skaitmeninius kolekcinius daiktus, ar tiesiog ilgalaikiai laikyti turtą, pradinė pirkimas yra kritinis pirmasis žingsnis.

Šis vadovas nagrinėja ETH įsigijimo techninius ir praktinius aspektus. Jis apima skirtumą tarp custodialių ir necustodialių nuosavybės formų, įvairias pirkimo platformas ir dujų mokesčių ekonominius mechanizmus. Suprantant šiuos komponentus, pirkėjai gali priimti pagrįstus sprendimus, kurie geriausiai atitinka jų saugumo poreikius ir finansinius tikslus.

Understanding Asset Custody and Control

The concept of custody is central to cryptocurrency ownership. In traditional finance, a bank or broker acts as a custodian, holding assets on behalf of the client. In the crypto ecosystem, users have the unique option to act as their own custodian. This choice dictates how the ETH is stored after purchase and who ultimately controls the funds.

The Custodial Model

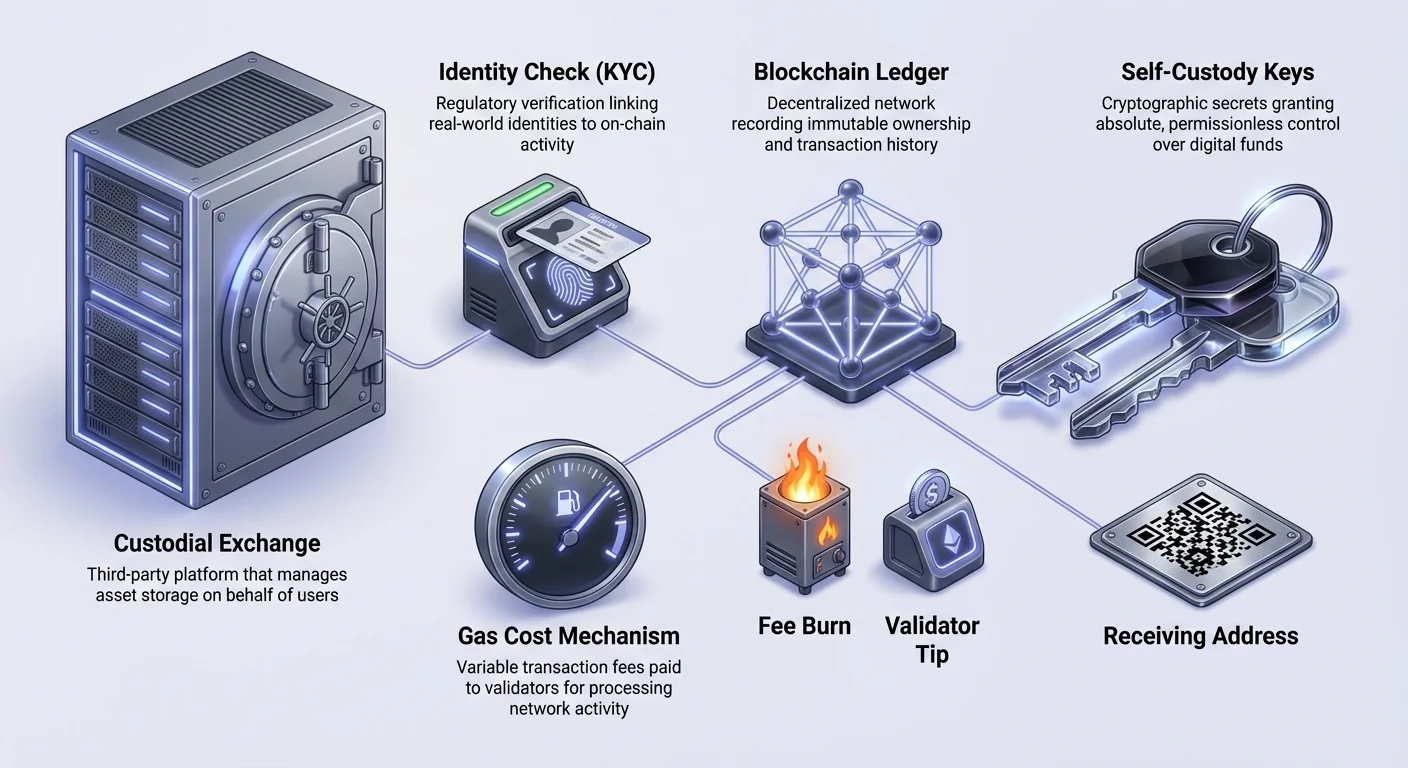

When buying ETH through a centralized exchange (CEX) or a standard financial app, the platform typically retains control of the digital assets. The user holds a claim to the assets, similar to an IOU, rather than the assets themselves. The exchange manages the private keys, which are the cryptographic proofs of ownership required to authorize transactions on the blockchain.

This model offers convenience for beginners. If a user forgets their login credentials, the platform can usually help recover the account. However, this convenience introduces third-party risk. If the platform faces insolvency, bankruptcy, or a security breach, user funds can be frozen or lost. Additionally, users must request permission to withdraw their funds, which can result in delays or administrative restrictions.

Self-Custodial Wallets

Self-custodial wallets allow users to hold their ETH directly without intermediaries. These wallets generate a private key directly on the user's device. This approach grants the user absolute control over the asset, enabling permissionless transactions 24/7. There are no withdrawal limits or freezing of accounts because there is no third party to enforce them.

With this control comes total responsibility. If a user loses their private key or recovery phrase, the funds are permanently inaccessible. There is no support team that can reset a private key. Self-custody is the preferred method for interacting with dApps, as it allows direct connection to the Ethereum network. It is the digital equivalent of holding cash in a physical wallet rather than keeping money in a bank account.

Private Keys and Security

The underlying technology of an Ethereum wallet relies on public and private key cryptography. The public address, starting with "0x," is shared with others to receive funds. The private key is the secret password that signs transactions.

In a self-custodial setup, the software encrypts this key and stores it locally. When buying ETH directly through a self-custodial wallet interface, the purchased assets are delivered immediately to an address the user controls. This minimizes the time funds sit in a vulnerable centralized pool. Users must follow best practices, such as writing down recovery phrases offline, to ensure the safety of their holdings.

Buying On-Ramps and Platforms

There are multiple avenues for converting fiat currency (government-issued money like USD or EUR) into ETH. These platforms, often called "on-ramps," vary in terms of privacy, speed, and cost. Choosing the right platform depends on whether the buyer prioritizes convenience, low fees, or control.

Centralized Exchanges (CEX)

Centralized exchanges are the most common entry point for new users. These platforms operate similarly to traditional stock brokerages. Users create an account, link a bank account or credit card, and place buy orders. Exchanges typically offer high liquidity, meaning large amounts of ETH can be bought without significantly impacting the price.

Most exchanges use an order book model or a simple conversion interface. While they are efficient for trading, they default to a custodial storage model. Users intending to hold their ETH securely or use it in Web3 applications must perform a second step: withdrawing the ETH from the exchange to a personal wallet. This withdrawal step often incurs additional fees and waiting periods.

Digital Wallet Providers

Many modern self-custodial wallets integrate buying functionality directly into their applications. Through partnerships with payment processors, these wallets allow users to buy ETH using credit cards, debit cards, or bank transfers within the app.

The primary advantage of this method is that the purchased ETH is deposited directly into the user's self-custodial address. There is no need to manually withdraw funds from an exchange, reducing the risk of user error during transfer. While this offers a streamlined experience, the processing fees for card payments can sometimes be higher than bank transfers on a dedicated exchange.

Peer-to-Peer (P2P) Marketplaces

Peer-to-peer platforms facilitate direct trades between individuals. Buyers search for sellers offering specific payment methods, such as local bank transfers, cash deposits, or digital gift cards. The platform typically acts as an escrow service to ensure safety.

During a P2P trade, the seller's ETH is locked in escrow. Once the buyer confirms payment and the seller verifies receipt, the ETH is released directly to the buyer's wallet. This method is popular in regions with limited banking access or for users seeking more privacy. However, users must be vigilant about vetting sellers based on reputation scores to avoid scams.

OTC Desks and Payment Apps

For high-net-worth individuals looking to make substantial purchases, Over-the-Counter (OTC) desks offer a personalized service. These desks facilitate large block trades without moving the market price on public exchanges.

Conversely, mainstream payment apps like PayPal or Venmo have begun offering crypto purchases. While highly accessible, these platforms often operate as "closed loops." In some cases, users cannot withdraw the ETH to an external wallet, limiting the asset's utility strictly to price speculation within the app. Users should verify withdrawal capabilities before purchasing on these platforms.

Tapatybės patvirtinimas (KYC/AML)

Perkant ETH su vyriausybės išleista valiuta, vartotojai beveik visada susidurs su tapatybės patvirtinimo procesais. Šie procesai yra privalomi pagal Know-Your-Customer (KYC) ir Anti-Money-Laundering (AML) reglamentus.

Reguliacinės institucijos reikalauja, kad finansinės institucijos, įskaitant kripto biržas ir įėjimo kanalų teikėjus, rinktų asmens duomenis, kad užkirstų kelią neteisėtai veiklai. Šis procesas paprastai apima vyriausybės ID (pasas ar vairuotojo pažymėjimas) nuotraukos ir gyvos selfi pateikimą, kad patvirtintų dokumento turėtojo buvimą. Kai kurios platformos taip pat gali reikalauti adreso įrodymo, pvz., komunalinių paslaugų sąskaitos.

Patvirtinimo mastas dažnai koreliuoja su pirkimo limitais. Žemesni lygiai gali leisti mažus pirkimus su minimaliais duomenimis, o didesni limitai reikalauja išsamių dokumentų. Nors būtinas atitikčiai, šis procesas sieja vartotojo realaus pasaulio tapatybę su jų on-chain Ethereum adresu, jei lėšos išimamos tiesiogiai. Privatumu besirūpinantys vartotojai dažnai keičia adresus ar naudoja privatumo orientuotas priemones po pradinio pirkimo.

Mokesčių struktūros ir tinklo kaštai

ETH pirkimo kaina retai būna tik turto rinkos kaina. Pirkėjai privalo navigauti sluoksniuotą mokesčių struktūrą, apimančią platformos paslaugų mokesčius, mokėjimo apdorojimo mokesčius ir paties Ethereum tinklo sandorio kaštus.

Platformos ir apdorojimo mokesčiai

Biržos ir piniginių teikėjai ima mokesčius už prekybos palengvinimą. Šie mokesčiai gali būti fiksuoti už sandorį ar procentas nuo bendro apimties. Kredito ir debetinių kortelių pirkimai paprastai patiria aukščiausius apdorojimo mokesčius, dažnai nuo 3 % iki 5 %, dėl mokesčių, kuriuos ima kortelių tinklai kaip Visa ar Mastercard. Banko pervedimai paprastai turi mažesnius mokesčius, bet lėtesnį atsiskaitymą.

Kitas „paslėptas“ kaštas yra spredas. Tai skirtumas tarp tikrosios ETH rinkos kainos ir pirkėjui siūlomos kainos. Platformos gali reklamuoti „nulinius mokesčius“, bet pridėti 1–2 % antkainį prie ETH kainos. Būtina lyginti galutinį gautą ETH kiekį, o ne tik reklamuojamą mokesčių procentą.

Ethereum tinklo mokesčiai (dujos)

Kai ETH perkamas ir perkeliamas blokinėje grandinėje, taikoma tinklo mokesčių struktūra. Šie mokesčiai, vadinami „dujomis“, mokami tinklo validuotojams už sandorių apdorojimą. Dujos kainuojamos „gwei“, Ether poskyrio vienetu (1 gwei = 0.000000001 ETH).

Tinklo mokesčiai nustatomi pagal pasiūlos ir paklausos blokų erdvę, o ne siunčiamos vertės kiekį. Siunčiant 10 USD vertės ETH dujų mokesčiai tokie patys kaip siunčiant 10 mln. USD. Jei tinklas perpildytas daugybe vartotojų, bandančių sandorinti vienu metu, dujų kaina kyla.

Mokesčių pritaikymas ir EIP-1559

Po EIP-1559 atnaujinimo Ethereum mokesčiai skirstomi į bazinį mokestį ir prioritetinį mokestį. Bazinis mokestis yra privalomas kaštas, kuris „sudeginamas“ (amžinai pašalinamas iš apyvartos), o prioritetinis mokestis veikia kaip arbatpinigiai validuotojams greitesniam blokui įtraukti.

| Mokesčio komponentas | Funkcija | Gavėjas |

|---|---|---|

| Bazinis mokestis | Privalomas minimalus kaštas | Sudegintas (Sunaikintas) |

| Prioritetinis mokestis | Skatinimas greičiui | Validuotojas |

| Platformos mokestis | Paslaugos mokestis | Birža/Makleris |

Dauguma savęs custodijimo piniginių leidžia vartotojams pritaikyti šiuos mokesčius. Vartotojai gali pasirinkti „Mažą“, „Vidutinį“ ar „Aukštą“ prioritetą pagal savo skubumą. Nustačius per mažą mokestį, sandoris gali užstrigti ir likti laukiantis, kol tinklo apkrova sumažės. Priešingai, biržos dažnai ima fiksuotą išimo mokestį, nustatytą aukščiau už tikrąjį tinklo kaštą, kad užtikrintų patikimumą ir generuotų pelną.

ETH naudojimo mechanika

Po sėkmingo pirkimo ETH valdymas apima adresų ir sandorių mechanikos supratimą. Ethereum adresas yra šešioliktainė eilutė, prasidedanti „0x“, veikianti kaip lėšų paskirtis.

Gavimas ir privatumas

Norint gauti ETH, vartotojas dalijasi savo viešuoju adresu. Tai galima padaryti kopijuojant teksto eilutę ar rodant QR kodą siuntėjui nuskaityti. Kadangi Ethereum blokų grandinė yra viešas registras, bet kas, žinantis konkretų adresą, gali peržiūrėti visą jo sandorių istoriją ir dabartinę balansą naudodamas blokų tyrinėtojus.

Privatumui palaikyti rekomenduojama naudoti naujus adresus skirtingiems tikslams. Pavyzdžiui, vartotojas gali turėti atskirą „savings“ piniginę nuo „trading“ piniginės. Pažangios piniginės leidžia generuoti neribotą adresų kiekį iš tos pačios pagrindinės atkūrimo frazės, padedant atskirti lėšas ir užmaskuoti bendrą turinį nuo atsitiktinių stebėtojų.

Siuntimas ir sąveika

ETH siuntimui reikia nurodyti gavėjo adresą ir kiekį. Vartotojai taip pat gali siųsti į žmogui suprantamus aliasus, pvz., vardus, baigiamus „.eth“, jei gavėjas yra užregistravęs vieną. Tai supaprastina procesą ir sumažina klaidas, susijusias su ilgų šešioliktainių eilučių įvedimu.

Be paprastų pervedimų, ETH naudojamas sąveikai su išmaniosiomis sutartimis mokėti. Išmanioji sutartis yra programinė įranga, veikianti blokinėje grandinėje. Kiekvienas veiksmas, pvz., žetonų keitimas decentralizuotoje biržoje ar NFT mininimas, reikalauja sandorio mokesčio, mokamo ETH. Todėl vartotojai niekada neturėtų iškeisti viso savo ETH balanco į kitą žetoną; maža ETH suma visada turi likti piniginėje, kad apmokėtų būsimus dujų mokesčius, susijusius su tų žetonų perkėlimu ar pardavimu.

Išvada

ETH įsigijimas yra vartai į platesnį decentralizuotą žiniatinklį, bet reikalauja kruopštaus saugojimo, saugumo ir kaštų svarstymo. Nesvarbu, ar vartotojas renkasi centralizuotos biržos patogumą, ar savęs custodijimo piniginės kontrolę, pagrindinių mechanizmų supratimas yra gyvybiškai svarbus. Perėjimas nuo tradicinio bankininkystės prie skaitmeninių nešiojamų turto valdymo uždeda saugumo atsakomybę tiesiogiai savininkui.

Mokesčių valdymas išlieka esminis įgūdis bet kuriam Ethereum vartotojui. Subalansuodami greitį prieš kainą, navigdami platformų spredus ir laiku sandorius, kad išvengtumėte tinklo apkrovos, galite ženkliai paveikti portfelio efektyvumą. Kai tinklas evoliucionuoja, šie ekonominiai dinaminiai pokyčiai tęsis, darant nuolatinį švietimą prioritetu dalyviams.

Tikra Ethereum nuosavybė reiškia savo privačiųjų raktų laikymą ir atsakomybės priėmimą, ateinančią su visiška finansine kontrole.