Skaitmeninių išteklių nuosavybės panorama dramatiškai pasikeitė nuo paprastų pirkimo ir laikymo strategijų prie aktyvaus kapitalo panaudojimo. Kriptovaliutų pradžioje pagrindinis investavimo būdas buvo turto laikymas saugioje piniginėje. Šiandien ekosistema siūlo įvairius būdus, kaip panaudoti neveikiantį skaitmeninį kapitalą. Išryškėjo du pagrindiniai požiūriai kaip dominuojantys grąžos uždirbimo metodai: tinklo stakingas ir aktyvus grąžos generavimas per decentralizuotas finansines paslaugas (DeFi).

Šios dvi strategijos atspindi skirtingus blokų grandinės technologijų krūvos sluoksnius. Stakingas veikia infrastruktūros lygmenyje, užtikrindamas pagrindinį saugumą ir konsensusą, leidžiantį tinklui egzistuoti. Priešingai, grąžos generavimo strategijos paprastai veikia programų lygmenyje, palengvindamos finansines paslaugas, tokias kaip prekyba ir skolinimas. Pasirinkimas tarp šių kelių reikalauja aiškaus techninių mechanizmų supratimo.

Investuotojai turi sverti kompromisus tarp pasyvių saugumo įnašų ir aktyvaus rinkos dalyvavimo. Nors stakingas dažnai laikomas skaitmeniniu taupomosios obligacijos atitikmeniu, DeFi grąžos generavimas labiau primena likvidumo teikimą klestinčiai rinkai. Abi siūlo atlygį, tačiau turi skirtingus rizikos profilius ir techninius reikalavimus. Kiekvieno niuansų supratimas yra būtinas visiems, norintiems optimizuoti savo skaitmeninių išteklių portfelį.

Tinklo saugumo pagrindas: kriptovaliutų stakingas

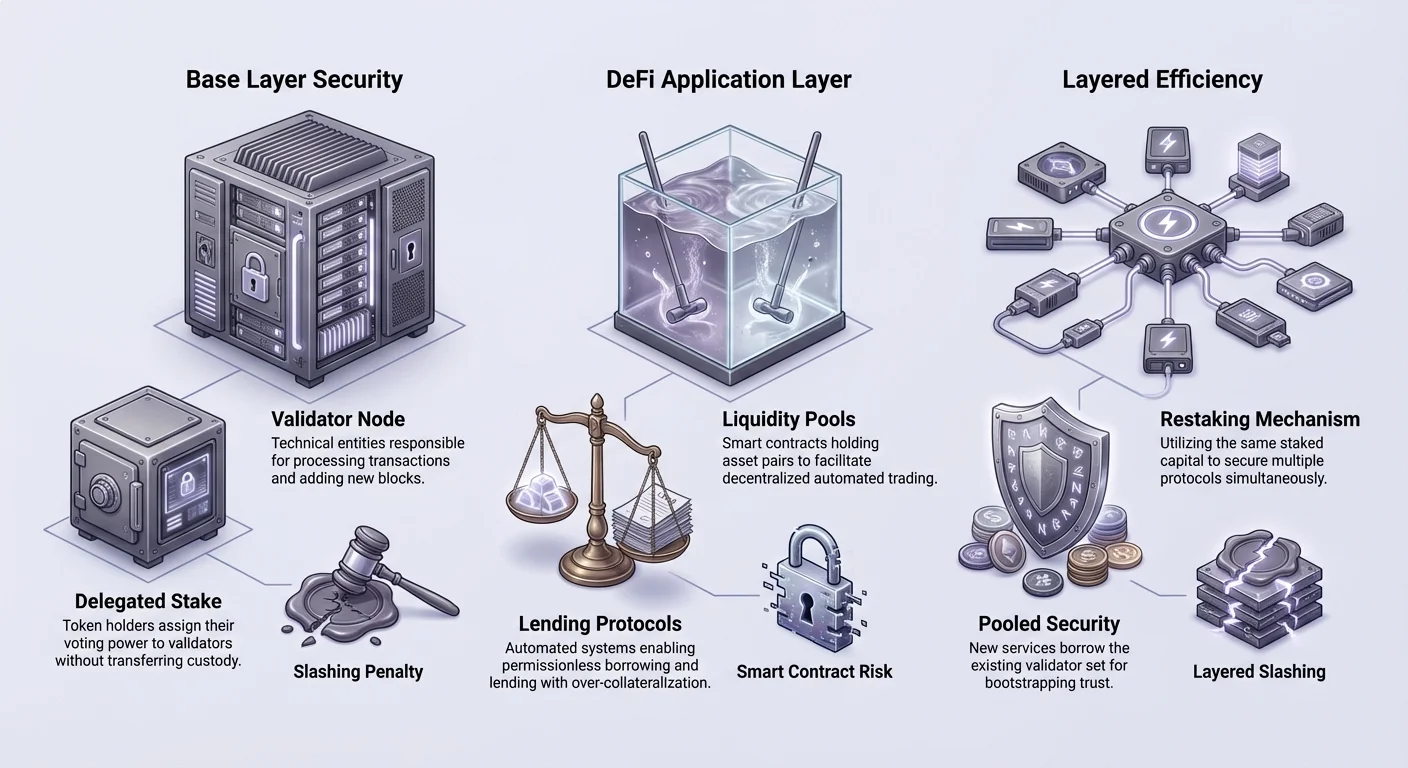

Stakingas iš esmės yra konsensuso ir saugumo mechanizmas Dalies įrodymo (PoS) blokų grandinėse. Skirtingai nei ankstyvosios kriptovaliutos, kurios remėsi energiją vartojančiu kasyba, šiuolaikiniai tinklai dažnai naudoja finansinius įsipareigojimus sandoriams patvirtinti. Kai vartotojas stakina savo kriptovaliutą, jis užrakina kapitalą, garantuodamas tinklo knygos sąžiningumą.

Evoliucija nuo kasybos prie stakingo

Blokų grandinės konsensuso istorija prasidėjo nuo Darbo įrodymo (PoW). Šioje sistemoje kalnakasiai varžėsi sprendžiant sudėtingus matematinius galvosūkius, kad patvirtintų blokus. Nors saugi, ši metode susidūrė su dideliais iššūkiais dėl energijos suvartojimo ir mastelio. Ji reikalavo masinių aparatinės įrangos investicijų ir elektros energijos vartojimo, ribodama, kas gali dalyvauti tinklo priežiūroje.

Dalies įrodymas išryškėjo kaip energiją taupanti alternatyva. Pirmą kartą pasiūlytas 2011 m. ir įdiegtas Peercoin 2012 m., PoS pakeitė fizines kasybos platformas virtualiu kapitalu. Šioje modelio teisę patvirtinti sandorius lemia laikomų ir užrakinamų monetų skaičius sistemoje. Šis pokytis demokratizavo tinklo saugumą, leidžiant visiems turintiems kapitalą dalyvauti be pramoninio serverių ūkio paleidimo.

Pagrindiniai tinklai, tokie kaip Ethereum, nuo tada perėjo prie šio modelio, įtvirtindami stakingą kaip kripto pramonės pagrindinį stulpą. Šis perėjimas pabrėžė poslinkį link tvarių saugumo modelių, kurie nereikalauja didelio elektros išėjimo. Tai taip pat suderino tinklo patikrinėjų paskatas su paties turto sveikata.

Kaip stakingas generuoja atlygį

Stakingo ekonominis modelis dažnai lyginamas su banku, mokančiu palūkanas už indėlius. Tačiau grąžos šaltinis yra techniškai kitoks. Bankai skolina indėlius, kad generuotų palūkanas. Kripto stakinge atlygis yra užprogramuotas pačiame protokole. Jie tarnauja kaip paskata vartotojams užrakinti savo likvidumą.

Kai dalyvis užrakina savo monetas, tinklas naudoja tą statymą, kad patvirtintų naujų blokų galiojamumą. Jei mazgas teisingai atlieka savo pareigas, protokolas išleidžia naujas monetas arba paskirsto sandorių mokesčius stakeriui. Šis mokėjimas yra „grąža“, kurią gauna turto turėtojas. Tai kompensacija už kapitalo užrakinimo galimybės kainą ir blokų grandinės saugojimo paslaugą.

Šių atlygių norma kinta priklausomai nuo tinklo aktyvumo ir bendro užstatyto kapitalo kiekio. Jei mažiau žmonių stakina, protokolas dažnai pakelia atlygio normą, kad pritrauktų daugiau saugumo. Priešingai, kai daugiau kapitalo plūsta saugoti tinklą, individuali grąža gali išsilydyti. Šis dinaminis savireguliacija reguliuoja blokų grandinės saugumo biudžetą.

Patikrinėjai ir delegavimas

Dalyvavimas stake gali vykti dviem pagrindiniais būdais: paleidžiant patikrinėjo mazgą arba deleguojant statymą. Patikrinėjo paleidimas yra „gimtoji“ metodas. Jis reikalauja techninių žinių, patikimos aparatinės įrangos ir 24/7 interneto ryšio. Patikrinėjai tiesiogiai atsakingi už sandorių apdorojimą ir blokų pridėjimą prie grandinės.

Daugumai vartotojų delegavimas yra prieinamesnis kelias. Delegavimas leidžia žetonų turėtojui priskirti savo stakingo galią profesionaliam patikrinėjui be savo išteklių perdavimo. Patikrinėjas atlieka techninį darbą ir ima nedidelį mokestį iš sugeneruoto atlygio. Likusi grąža grąžinama delegatoriui.

Ši sistema leidžia plačiai dalyvauti tinklo saugume. Tačiau ji įveda kruopštumo poreikį. Delegatoriai turi rinktis patikimus patikrinėjus. Jei patikrinėjas išsijungia arba veikia piktybiškai, protokolas gali nubausti statymą procesu, vadinamu slashing. Tai pabrėžia, kad stakingas nėra be rizikos; jis reikalauja aktyvaus patikimų partnerių pasirinkimo.

Aktyvus grąžos generavimas per decentralizuotas finansines paslaugas

Nors stakingas saugo blokų grandinę, decentralizuotos finansinės paslaugos (DeFi) stato finansines programas ant jos. Aktyvus grąžos generavimas apima išteklių išdėstymą į išmaniąsias sutartis, kad palengvintų paslaugas, tokias kaip prekyba ar skolinimas. Šis požiūris pereina už pasyvaus patikrinėjo vaidmens ir įžengia į rinkos kūrėjo ar bankininko roles.

Automatizuotas rinkos kūrimo ir likvidumo teikimas

Vienas ryškiausių DeFi inovacijų yra decentralizuota birža (DEX). Skirtingai nei centralizuotos biržos, kurios remiasi užsakymų knygomis ir tarpininkais, DEX naudoja modelį, vadinamą automatizuotu rinkos kūrimu (AMM). Ši sistema remiasi žetonų baseinais, kuriuos teikia vartotojai, kad palengvintų prekybą.

Šiame modelyje vartotojas įneša turto porą, pvz., ETH ir stabilų žetoną, į išmaniąją sutartį. Šis lėšų baseinas leidžia kitiems prekeiviams akimirksniu keisti vieną turtą į kitą. Atsilyginimas už šio likvidumo teikimą – depozitorius gauna dalį platformos generuojamų prekybos mokesčių.

Šis procesas sukuria „minios šaltinio“ likvidumą. Jis pašalina poreikį dideliems instituciniams rinkos kūrėjams palengvinti prekybą. Bet kas turintis piniginę gali tapti likvidumo teikėju. Tačiau ši veikla neša specifines rizikas, tokias kaip laikinas nuostolis, kai baseine laikomų žetonų vertė tampa mažesnė nei paprastas laikymas piniginėje dėl kainos išsiskyrimo.

Išmaniųjų sutarčių skolinimas ir skolinimasis

DeFi skolinimo protokolai revoliucionizavo skolos rinkų veikimą. Tradiciniame pasaulyje paskola reikalauja kredito patikrinimų ir banko pritarimo. DeFi procesas yra be leidimų ir automatizuotas per išmaniąsias sutartis. Vartotojai gali įnešti savo kripto išteklius į baseiną, kad būtų išduota skolininkams.

Šios paskolos paprastai yra perkolateralizuotos rizikai valdyti. Pavyzdžiui, skolininkas gali turėti įnešti 200 USD vertės Ethereum, kad pasiskolintų 100 USD vertės stabilų žetoną. Tai užtikrina, kad jei skolininkas nemokės arba kolateralo vertė kris, skolininkai bus grąžinti per likvidaciją. Išmanioji sutartis tvarko šią logiką automatiškai be žmogaus įsikišimo.

Šioje sistemoje skolininkai uždirba palūkanas, kurias moka skolininkai. Normos yra dinaminės, realiu laiku prisitaikančios prie pasiūlos ir paklausos. Jei paskolų paklausa didelė, palūkanų normos kyla, kad pritrauktų daugiau kapitalo. Ši skaidri ir automatizuota sistema sukuria aukšto pajamingumo taupomosios sąskaitos alternatyvą, nors su daug didesniu nepastovumu ir technine rizika nei tradicinis bankas.

Tiltas tarp: skysti stakingo protokolai

Išryškėjo reikšminga inovacija, siekianti užpildyti stakingo saugumo ir DeFi naudingumo tarpą. Žinomas kaip skystas stakingas, šis mechanizmas bando išspręsti pagrindinį tradicinio stakingo trūkumą: nelikvidumą. Kai ištekliai užrakinami PoS konsensuso mechanizme, jie paprastai negali būti naudojami niekam kitam.

Likvidumo dilemos sprendimas

Standartiniame stakingo nustatyme, kai vartotojas deleguoja savo žetonus, tos lėšos užšaldomos. Jos negali būti prekiaujamos, naudojamos kaip kolateralas ar parduodamos, kol nepraeis atblokavimo laikotarpis. Šis užrakinimo laikotarpis gali svyruoti nuo dienų iki savaičių, priklausomai nuo konkrečios blokų grandinės. Per šį laiką vartotojas yra veikiamas rinkos nepastovumo be galimybės išeiti iš pozicijos.

Skysti stakingo protokolai sprendžia šį neefektyvumą. Kai vartotojas stakina per skysto stakingo teikėją, protokolas išleidžia „kvito žetoną“ arba Skysto Stakingo Žetoną (LST). Šis žetonas reprezentuoja vartotojo reikalavimą pagrindiniams užstatytiems ištekliams ir jų kaupiamai grąžai.

Svarbiausia, šis kvito žetonas yra visiškai perkeliamas. Vartotojas gali stakinti savo ETH, gauti žetoną kaip stETH, ir tada laikyti tą žetoną savo piniginėje. Pagrindinis ETH toliau saugo tinklą ir uždirba grąžą, bet vartotojas išlaiko likvidų turtą, sekantį originalaus depozito vertę.

Skystų stakingo žetonų (LST) mechanizmai

LST naudingumas siekia už paprastą laikymą. Kadangi šie žetonai yra standartiniai blokų grandinės ištekliai, jie gali būti integruoti į DeFi programas. Vartotojas gali paimti savo skysto stakingo žetoną ir įnešti jį į skolinimo protokolą kaip kolateralą. Alternatyviai, jie gali teikti likvidumą DEX naudojant LST.

Tai sukuria sluoksniuotą uždirbimo potencialą. Vartotojas uždirba bazinę stakingo grąžą iš tinklo konsensuso sluoksnio. Tuo pat metu jie gali uždirbti grąžą iš DeFi veiklų naudojant skysto žetonų reprezentaciją. Ši kapitalo efektyvumas daro skystą stakingą galingu įrankiu maksimaliai didinant grąžą.

Tačiau tai įveda išmaniųjų sutarčių riziką. Vartotojas nebėra tik pasitiki blokų grandinės protokolu; jis taip pat pasitiki skysto stakingo teikėjo kodu. Jei LST valdančią išmaniąją sutartį turi klaidą, reikalavimas pagrindiniams užstatytiems ištekliams gali būti kompromituotas.

Grąžos fronte: perstakingo mechanizmai

Perstakingas yra naujesnis konceptas, stumiantis kapitalo efektyvumo idėją dar toliau. Jis leidžia patikrinėjams naudoti savo užstatytą kriptovaliutą keliose protokoluose vienu metu. Šis mechanizmas siekia išplėsti pagrindinės blokų grandinės, pvz., Ethereum, saugumą kitoms mažesnėms programoms ar paslaugoms.

Saugumo išplėtimas naujoms paslaugoms

Perstakingo pagrindinė idėja yra „sugrupuotas saugumas“. Naujos decentralizuotos programos, tokios kaip blokų grandinių tiltai, orakulų tinklai ar duomenų prieinamumo sluoksniai, paprastai turi paleisti savo patikrinėjų rinkinį. Tai sunku ir brangu. Perstakingas leidžia šioms paslaugoms „pasiskolinti“ esamo patikrinėjų rinkinio saugumą.

Pagrindinio tinklo patikrinėjai gali pasirinkti saugoti šias papildomas paslaugas naudojant tą patį užstatytą kapitalą. Darydami tai, jie įsipareigoja papildomoms taisyklėms ir sąlygoms. Atsilyginimas už šią papildomą atsakomybę – papildomi atlygiai iš paslaugų, kurias jie saugo.

Tai sukuria decentralizuoto pasitikėjimo rinką. Viena kapitalo vienetas gali efektyviai atlikti dvigubą ar trigubą pareigą, saugodamas bazinį sluoksnį, tuo pat metu patikrindamas duomenis orakulo paslaugai. Tai labai padidina potencialias pajamas stakeriui be papildomo kapitalo įpurškimo.

Perstakingo rizikos ir grąžos profilis

Nors perstakingas stiprina grąžą, jis taip pat kaupia riziką. Pagrindinė stakingo rizika yra slashing – bauda už patikrinėjo netinkamą elgesį. Perstakingo scenarijuje patikrinėjas yra veikiamas slashingo sąlygų iš kelių protokolų. Jei patikrinėjas neatitinka konkrečios orakulo paslaugos reikalavimų, kurią pasirinko saugoti, jis gali prarasti dalį pagrindinio statymo.

Tai įveda sudėtingus tarpusavio priklausomybes. Techninis gedimas antriniame protokole gali sukelti lėšų praradimą pagrindiniame sluoksnyje. Be to, yra susirūpinimas dėl centralizacijos. Jei perstakingas siūlo ženkliai didesnę grąžą, jis natūraliai pritraukia daugiau kapitalo. Tai gali sukelti statymo koncentraciją tarp kelių didelių operatorių, turinčių technines galimybes valdyti sudėtingas perstakingo konfigūracijas.

Investuotojai, dalyvaujantys perstakinge, turi įvertinti, ar prieaugio grąža pateisina padaugintą slashingo riziką. Tai paverčia santykinai paprastą saugumo vaidmenį sudėtingu techninių atsakomybių portfariu.

Rizikų navigacija grąžos strategijose

Nesvarbu, ar pasirinktas stakingas, aktyvus DeFi dalyvavimas ar perstakingas, rizikų panorama skiriasi nuo tradicinių finansų. Frazė „ne tavo raktai, ne tavo kripto“ taikoma, bet DeFi neturint raktų visi pavojai nėra sumažinti. Rizikos čia dažnai programinės ir sisteminės.

Techniniai ir išmaniųjų sutarčių pažeidžiamumai

Visų šių strategijų pagrindas yra kodas. Išmaniosios sutartys yra deterministiniai programos, vykdančios taisykles be žmogaus priežiūros. Nors tai pašalina šališkumą, klaidos yra nuolatinės. Klaidą skolinimo protokole ar skysto stakingo sutartyje gali išnaudoti hakeriai, išleidžiantys lėšas.

Šaltinio kodo auditai saugumo firmų yra standartinė gynyba nuo to. Tačiau auditai negarantuoja saugumo; jie tik sumažina priežiūros tikimybę. Net auditavę „mėlyno kirpio“ DeFi protokolai susidūrė su išnaudojimais. Kodo sudėtingumas dažnai koreliuoja su rizika. Paprasta stakingo sutartis paprastai saugesnė nei sudėtinga grąžos ūkininkavimo strategija, apimanti kelis automatizuotus žingsnius.

Phishingas yra dar vienas techninis vektorius. Piktybiškos svetainės dažnai imituoja legitimias DeFi programas. Jei vartotojas prijungia savo piniginę prie netikros svetainės, jis gali netyčia pasirašyti sandorį, suteikiantį užpuolikui leidimą išimti jų lėšas. URL tikrinimas ir saugumo sertifikatų patikrinimas yra kritiniai vartotojo įpročiai.

Sisteminės ir rinkos rizikos

Už kodo klaidų ribų yra ekonominės rizikos. Nepastovumas yra kripto išteklių savybė. Skolinimo protokoluose, jei kolateralo vertė krenta greitai, išmanioji sutartis likviduos poziciją, kad apsaugotų skolininką. Tai gali įvykti greičiau, nei vartotojas gali reaguoti, sukeldama visišką kolateralizuoto turto praradimą.

„Rug pulls“ yra specifinis sukčiavimo tipas, paplitęs DeFi erdvėje. Šiame scenarijuje kūrėjai sukuria projektą, pritraukia likvidumą žadėdami aukštą grąžą, o tada piktybiškai pašalina likvidumą ar parduoda savo insiderinius žetonus, sukeldami kainą nukristi iki nulio. Tai pabrėžia komandos ir žetonų platinimo tyrimo svarbą.

Žemiau pateiktas pagrindinių rizikų, susijusių su kiekviena strategija, palyginimas:

| Rizikos veiksnys | Tiesioginis stakingas | DeFi grąža / Skolinimas | Perstakingas |

|---|---|---|---|

| Slashing | Taip (Protokolo bauda) | Ne | Taip (Keli sluoksniai) |

| Išmaniųjų sutarčių klaida | Maža (Protokolo lygmuo) | Didelė (Programų lygmuo) | Labai didelė (Daugiapakopė) |

| Laikinas nuostolis | Ne | Taip (Likvidumo baseinai) | Ne |

| Likvidumo užrakinimas | Taip (Atblokavimo laikotarpis) | Kinta (Paprastai likvidus) | Taip (Sudėtingas atblokavimas) |

Strateginis paskirstymas: pasirinkite savo kelią

Teisingos strategijos pasirinkimas labai priklauso nuo investuotojo techninio patogumo ir laiko horizonto. Nėra vieno dydžio tinka visiems sprendimo, nes spektras svyruoja nuo „nustatyk ir pamiršk“ iki „aktyvaus kasdienio valdymo“.

Rizikos vengiančiam dalyviui gimtasis stakingas ar delegavimas lieka aukso standartu. Jis siūlo tiesioginį suderinimą su blokų grandinės sėkme. Rizikos daugiausia ribotos protokolo išlikimu ir patikrinėjo veikimu. Šis kelias idealus ilgalaikiams turėtojams, norintiems kaupti daugiau bazinio turto be sudėtingų DApps išmaniųjų sutarčių išnaudojimų.

Aktyvus DeFi grąžos generavimas labiau tinka tiems, kurie savo portfelį laiko verslu. Likvidumo teikimas ar skolinimas reikalauja rinkos normų stebėjimo, kolateralo santykių vertinimo ir išmaniųjų sutarčių atnaujinimų sekimo. Potenciali grąža dažnai didesnė nei stakingo, bet reikalauja aktyvaus valdymo, kad sumažintų laikinį nuostolį ir likvidacijos rizikas.

Skystas stakingas ir perstakingas siūlo vidurį, bet reikalauja niuansuoto sluoksniuotos rizikos supratimo. Jie geriausi vartotojams, norintiems maksimaliai padidinti kapitalo efektyvumą ir patogiems su idėja, kad jų ištekliai saugo kelis technologijų krūvos sluoksnius.

Savęs saugojimas lieka bendras siūlas visose šiuose variantuose. Naudojant neperdavimo piniginę užtikrinama, kad vartotojas tiesiogiai bendrautų su blokų grandine. Tai pašalina kontrpartijos riziką, susijusią su centralizuotomis biržomis, kurios gali bankrutuoti ar užšaldyti išėmimus. Nesvarbu, stakingas ar grąžos ūkininkavimas, privačių raktų kontrolės išlaikymas yra tikro dalyvavimo decentralizuotose finansuose sąlyga.

Išvada

Pasirinkimas tarp pasyvaus stakingo ir aktyvaus grąžos generavimo apibrėžia šiuolaikinio kripto investuotojo kelionę. Stakingas siūlo stabilų, saugumu orientuotą pagrindą, leidžiantį vartotojams uždirbti atlygį palaikant tinklo vientisumą. Tai Dalies įrodymo ekonomikos pamatas, prioritetizuojantis turto išsaugojimą ir pastovų kaupimą prieš agresyvų augimą.

Priešingai, DeFi ir perstakingo pasaulis atveria duris didesnei potencialiai grąžai per finansinį naudingumą ir rizikos sluoksniavimą. Šios strategijos paverčia neveikiančius išteklius produktyviu kapitalu, palengvindamos prekybą ir skolinimą visoje ekosistemoje. Tačiau šis padidėjęs naudingumas ateina su išmaniųjų sutarčių rizikų, ekonominio nepastovumo ir nuolatinio budrumo našta.

Galiausiai, efektyviausia strategija dažnai apima šių požiūrių mišinį. Suprantant techninius mechanizmus ir rizikos profilius kiekvieno, investuotojai gali sukonstruoti subalansuotą portfelį, saugantį tinklą ir gaunantį decentralizuotų finansinių rinkų pranašumą.

Tikra finansinė suverenitetas reikalauja ne tik turto laikymo, bet ir techninių mechanizmų, saugančių ir auginančių juos, supratimo.