Kriptovaliutos smarkiai evoliucionavo nuo savo kilmės kaip eksperimentiniai skaitmeniniai turtai. Nors daugelis rinkos dalyvių skaitmenines valiutas laiko pirmiausia investiciniais instrumentais ilgalaikiam laikymui, šių turto kaip mainų priemonės naudingumas ir toliau plečiasi. Galimybė vykdyti peer-to-peer sandorius be centralizuotų tarpininkų buvo blockchain technologijos įkūrimo pažadas. Šiandien tas pažadas įgyvendinamas per augančią prekybininkų, integruotų mokėjimo sprendimų ir pažangių piniginės technologijų ekosistemą, kuri skatina kasdienę prekybą.

Kriptovaliutų komercinio priėmimo kelionė dažnai siejama su 2010 m. gegužės 22 d. Šiandien anksčiau entuziastas sėkmingai išmainė 10 000 bitkoinų į dvi picas. Šis įvykis, dabar švenčiamas kasmet kaip Bitcoin Pizza Day, pažymėjo pirmąjį dokumentuotą kriptovaliutos mainą į apčiuopiamus prekes. Tai nustatė precedentą, kad skaitmeniniai turtai gali turėti realią pirkimo galią. Nuo to momento infrastruktūra, palaikanti šiuos sandorius, subrendo nuo forumų pagrįsto bartero iki optimizuotos globalios ekonomikos.

Šiuolaikinis išleidimas apima daugiau nei tiesioginius pervedimus tarp asmenų. Tai apima platų mokėjimo kanalų spektrą, nuo tiesioginio prekybininkų priėmimo iki debetinių kortelių, kurios konvertuoja kripto į fiat valiutą pirkimo metu. Pagrindiniai internetiniai mažmenininkai, kelionių rezervavimo platformos ir skaitmeninių paslaugų teikėjai dabar integruoja šiuos mokėjimo būdus. Šis pokytis leidžia vartotojams panaudoti savo skaitmeninį turtą viskam, pradedant tarptautinių skrydžių rezervavimu ir baigiant vaizdo žaidimų ar namų apyvokos prekių pirkimu.

Skaitmeninių sandorių mechanizmai

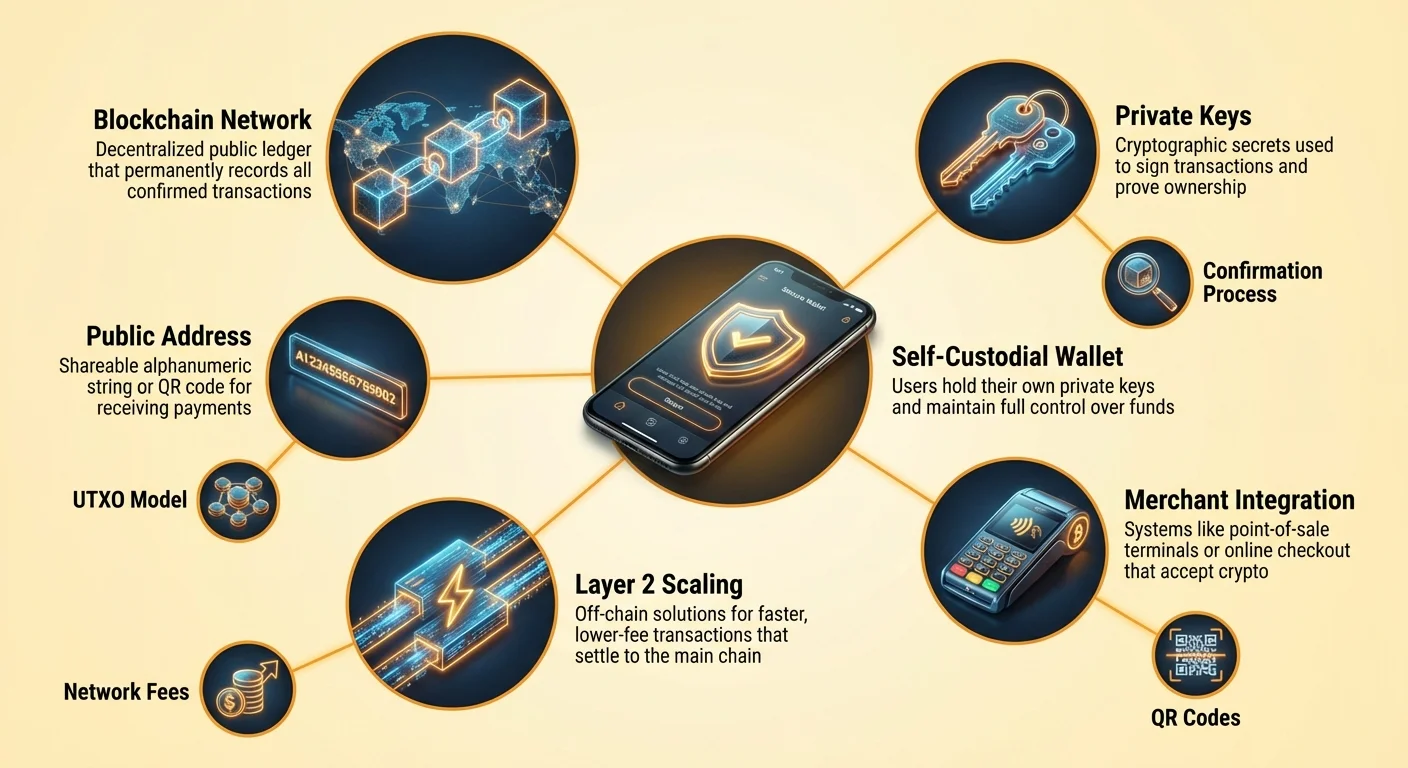

Kriptovaliutos išleidimo supratimas reikalauja suvokti pagrindinius sandorio mechanizmus. Skirtingai nei kredito kortelės brūkštelėjimas, kuris autorizuoja lėšų traukimą iš banko, kripto sandoris yra skaitmeninės vertės stūmimas. Vartotojas aktyviai siunčia turtą prekybininkui. Šis procesas prasideda gavėjo adresu. Bitcoin adresas veikia panašiai kaip banko sąskaitos numeris ar el. pašto adresas pinigams. Tai unikalus alfanumerių simbolių eilutė, identifikuojanti lėšų paskirtį.

Adresų formatai ir QR kodai

Mažmeninės prekybos ar internetinės parduotuvės aplinkoje rankiniu būdu įvesti ilgą atsitiktinių simbolių eilutę yra nepraktiška ir klaidų kupina. Norėdami to išvengti, pramonė stipriai remiasi greito atsako (QR) kodais. Šie dvimatės brūkšninių kodų sistemos koduoja paskirties adresą ir dažnai konkrečią pirkimui reikalingą sumą. Kai vartotojas nuskenuoja prekybininko QR kodą su savo mobiliosios piniginės programėle, paskirties ir sumos laukai užpildomi automatiškai. Tai sumažina sandorio trintį iki kelių sekundžių, prilygstančių bekontakčio kortelės bakstelėjimui.

Adresų formatai taip pat evoliucionavo siekiant pagerinti efektyvumą ir sumažinti mokesčius. Senieji adresai, pradedantys „1“, pamažu keičiami naujesniais formatais, tokiais kaip SegWit (pradedantys „3“ ar „bc1“) ir Taproot (pradedantys „bc1p“). Šie modernūs formatai optimizuoti užimti mažiau vietos blockchain duomenų struktūroje. Ši optimizacija yra lemiama kasdieniam išleidimui, nes mažesni sandorių dydžiai dažnai siejasi su mažesniais tinklo mokesčiais. Naudojant naujausią piniginės palaikomą adreso formatą galima pasiekti reikšmingą išlaidų taupymą laikui bėgant.

Viešųjų ir privačių raktų vaidmuo

Kiekvieno išleidimo sandorio šerdyje yra viešojo ir privataus rakto santykis. Viešasis raktas naudojamas adresui, kurį dalijatės su prekybininkais prekėms ar grąžinimams gauti, generuoti. Šią informaciją saugiai galima atskleisti. Privatus raktas veikia kaip skaitmeninis parašas, autorizuojantis lėšų judėjimą. Kai vartotojas baksteli „siųsti“ savo piniginėje, programinė įranga naudoja privatų raktą matematiniam sandorio pasirašymui.

Šis parašas įrodo lėšų nuosavybę neatskleisdamas paties privataus rakto. Tai kriptografinis čekio pasirašymo atitikmuo, bet su matematiniu tikrumu, kurio negalima suklastoti. Išleidėjui tai reiškia, kad saugumas yra svarbiausias. Jei privatus raktas pamestas, lėšos nepasiekiamos. Jei pavogtas, vagis turi visišką kontrolę. Modernios piniginės šiuos raktus valdo automatiškai, dažnai juos šifruodamos įrenginyje ir leidžiančios vartotojams atsargines kopijas kurti per atkūrimo frazę ar debesų paslaugą.

Piniginių pasirinkimas aktyviems išleidėjams

Teisingo sąsajos pasirinkimas yra kritiškas visiems, ketinantiems naudoti kriptovaliutą kasdienėms pirkimams. Piniginė nėra monetų saugojimo konteineris, o veikiau raktų grandinėlės valdymo įrankis. Ji saugo kredencialus, reikalingus prieigai prie blockchain esančių lėšų. Dažnam išleidimui vartotojai paprastai teikia pirmenybę patogumui ir greičiui, kas lemia kitokius pasirinkimus nei ilgalaikių investuotojų, kurie teikia pirmenybę šaltam saugojimui.

Programinės įrangos prieš aparatinės piniginės

Programinės įrangos piniginės, dažnai vadinamos „karštomis piniginėmis“, egzistuoja kaip programėlės mobiliesiems įrenginiams ar darbalaukiams. Jos yra pagrindiniai kasdienio išleidimo įrankiai, nes visada prijungtos prie interneto ir parengtos transliacijai sandoriams. Mobilioji programėlė leidžia vartotojui nešiotis balansą kišenėje, lengvai nuskenuojant QR kodus kavinėje ar kasoje. Jos subalansuoja saugumą ir naudingumą, siūlydamos funkcijas kaip biometrinį prisijungimą neleisdamos neautorizuotos prieigos, jei telefonas atrakintas.

Aparatinės piniginės, arba „šaltos piniginės“, yra fiziniai įrenginiai, laikantys privačius raktus neprisijungus. Nors jos siūlo aukščiausią saugumo lygį prieš internetines grėsmes, jos mažiau patogios kavos puodeliui pirkti. Norint išleisti iš aparatinės piniginės, vartotojas turi prijungti įrenginį prie kompiuterio ar telefono ir fiziškai patvirtinti sandorį. Dėl to daugelis vartotojų taiko sluoksninį požiūrį: dideles santaupas laiko aparatinėje piniginėje ir perveda mažesnes „kišenines“ sumas į mobiliąją programinės įrangos piniginę kasdieniam naudojimui.

Tvarkytojų ir savitvarkytojų sprendimai

Skirtumas tarp tvarkytojų ir savitvarkytojų piniginių yra fundamentalus kripto išleidimo etoso pagrindas. Savitvarkytojo piniginė suteikia vartotojui visišką kontrolę. Privatus raktas generuojamas ir saugomas vartotojo įrenginyje. Jokia trečioji šalis negali užšaldyti sąskaitos, atmesti sandorio ar primesti išlaidų ribų. Tai atitinka skaitmeninių grynųjų koncepciją. Vartotojas yra vienintelis tvarkytojas ir prisiima visišką atsakomybę už atsarginę kopiją ir saugumą.

Tvarkytojų piniginės teikiamos centralizuotų biržų ar trečiųjų šalių paslaugų. Šiame modelyje paslaugos teikėjas laiko raktus, o vartotojas prisijungia naudodamas vartotojo vardą ir slaptažodį. Ši patirtis imituoja tradicinį bankininkystę. Nors ji gali pasiūlyti lengvesnį sąskaitos atkūrimą pametus slaptažodį, ji įveda kontrpartijos riziką. Teikėjas gali sustabdyti išėmimus ar blokuoti mokėjimus. Kasdieniam išleidimui dažnai teikiamos pirmenybės savitvarkytojų piniginės, užtikrinančios lėšų prieigą 24/7 be centrinės valdžios leidimo.

| Piniginės tipas | Kontrolės lygis | Geriausias naudojimo atvejis | Rizikos veiksnys |

|---|---|---|---|

| Savitvarkytojo programėlė | Pilna vartotojo kontrolė | Kasdienis išleidimas & aktyvus naudojimas | Vartotojo klaida (pamiršti raktai) |

| Aparatinė piniginė | Pilna vartotojo kontrolė | Ilgalaikės santaupos & saugumas | Fizinė įrenginio praradimo rizika |

| Tvarkytojo sąskaita | Trečiosios šalies kontrolė | Prekyba & fiat į/išėjimai | Platformos užšaldymas ar įsilaužimas |

Sandorių išlaidų supratimas

Kiekvienas viešojo blockchain, pvz., Bitcoin, sandoris patiria tinklo mokestį. Skirtingai nei kredito kortelių tinkluose, kur mokesčiai taikomi prekybininkui, kripto tinklo mokesčius moka siuntėjas. Šie mokesčiai nėra nustatomi pagal sandorio dolerio vertę, o pagal sandorio baitų duomenų dydį. Šis skirtumas yra gyvybiškai svarbus visiems reguliariai leidžiantiems kripto. 10 USD vertės bitkoinų siuntimas gali kainuoti tiek pat mokesčių kiek 1 mln. USD, jei duomenų dydis identiškas.

UTXO modelio paaiškinimas

Norint suprasti duomenų dydį, reikia suprasti Nepanaudotų sandorio išvesties (UTXO) modelį. Bitcoin šiuo požiūriu veikia panašiai kaip fiziniai grynieji. Jei vartotojas gavo tris atskirus 0,5 BTC, 0,2 BTC ir 0,3 BTC mokėjimus, jis turi tris atskirus „skaitmeninius monetus“ arba UTXO. Jei nori nusipirkti 0,9 BTC kainuojančią prekę, piniginė turi sujungti šiuos tris įėjimus į mokėjimą.

Kelių įėjimų sujungimas padidina sandorio duomenų dydį, kas savo ruožtu didina mokestį. Priešingai, jei vartotojas turi vieną 1,0 BTC vertės UTXO, 0,9 BTC išleidimas reikalauja tik vieno įėjimo, rezultate gaunant mažesnį sandorio dydį ir mažesnį mokestį. Aktyvūs išleidėjai turėtų žinoti, kad daugybės mažų mikro sandorių gavimas (pvz., kasybos išmokos ar čiaupo premijos) vėliau gali lemti didesnius mokesčius bandant išleisti sukauptas lėšas. Tai dažnai vadinama „dulkės“ problema.

Mokesčių pritaikymas pagal skubumą

Tinklo mokesčiai svyruoja pagal apkrovą. Kai daug žmonių tuo pat metu bando sandoriauti, bloko vieta tampa premium nekilnojamuoju turtu. Vartotojai konkuruoja už šią vietą per pridedamą mokestį. Dauguma savitvarkytojų piniginių leidžia vartotojams pritaikyti šį mokestį pagal skubumą. Jei pirkimas turi būti patvirtintas nedelsiant, vartotojas gali pasirinkti „Greitą“ ar „Prioritetinį“ mokesčių tarifą. Tai prideda didesnį paskatą kalnakariams įtraukti sandorį į kitą bloką.

Mažiau skubioms pervedimams, pvz., lėšų perkėlimui tarp asmeninių piniginių ar mokėjimams prekybininkui, priimančiam nepatvirtintus sandorius, vartotojai gali pasirinkti „Eko“ ar „Lėtą“ nustatymą. Tai sukuria reikšmingą išlaidų taupymo galimybę. Aukštas mokestis nereikalingas, jei gavėjas nereikalauja nedelsiamo patvirtinimo. Pažengę vartotojai netgi gali nustatyti pasirinktinius mokesčių tarifus, matuojamus satoshi už baitą, užtikrindami, kad niekada nepermokėtų už blockchain vietą.

Integruotos prekybininkų sistemos

Kriptovaliutos išleidimo vietų peizažas dramatiškai išsiplėtė. Nors tiesioginis priėmimas yra aukso standartas, tiltinės sistemos užpildė spragas, leidžiančios kripto turėtojams apsipirkti beveik visur. Tiesioginis priėmimas vyksta, kai prekybininkas integruoja kripto mokėjimo procesorių ar valdo savo piniginės infrastruktūrą. Tai įprasta technologijų centruotuose sektoriuose, bet plečiasi į keliones, prabangos prekes ir bendrą mažmeną.

Tiesioginis kripto priėmimas

Pagrindiniai internetiniai mažmenininkai integravo kripto mokėjimus tiesiogiai į savo atsiskaitymo srautus. Dideli elektronikos parduotuvės ir bendrosios platformos leidžia vartotojams pasirinkti kriptovaliutą kaip mokėjimo būdą šalia kredito kortelių. Kelionių pramonėje specializuotos rezervavimo platformos veikia kaip kripto gimtosios agentūros. Šios paslaugos leidžia keliautojams rezervuoti skrydžius, viešbučius ir apgyvendinimą naudodami dešimtis skirtingų skaitmeninių turto.

Šių tiesioginių kanalų privalumas dažnai yra lojalumo programų prieiga. Kai kurios kripto kelionių svetainės siūlo atlygį kriptovaliuta, kurdamos apsisukusią ekonomiką, kur išleidimas uždirba daugiau kripto. Be to, tiesioginis mokėjimas dažnai išvengia užsienio valiutų keitimo mokesčių, susijusių su kredito kortelių naudojimu tarptautiniu mastu. Sandoris yra be sienų, atsiskaitant tarp vartotojo ir prekybininko be valiutos konversijos tarpininkų, kurie ima dalį.

Dovanojimo kortelių tiltas

Mažmenininkams, kurie dar nepriima skaitmeninių turto tiesiogiai, dovanų kortelės tarnauja kaip efektyvus tiltas. Integruotos piniginių funkcijos ir atskiros platformos leidžia vartotojams pirkti dovanų korteles tūkstančiams pagrindinių prekių ženklų naudojant kriptovaliutą. Tai efektyviai atveria visą mažmeninės prekybos ekosistemą kripto išleidimui. Vartotojas gali akimirksniu konvertuoti bitkoinus į skaitmeninę dovanų kortelę maisto prekių parduotuvei, drabužių mažmenininkui ar restoranų tinklui.

Šis metodas ypač naudingas kasdienėms reikmėms. Nors vietinis supermarketas gali neturėti Bitcoin atsiskaitymo terminalo, jie beveik tikrai priima savo dovanų korteles. Procesas moderniose piniginėse yra sklandus: vartotojas pasirenka prekės ženklą ir sumą, moka kripto ir gauna brūkšninį kodą ekrane, kurį galima nuskenuoti fizinėje kasoje. Šis apeinimo būdas leidžia „bebankę“ gyvenseną, kur kripto lėšos padengia įprastas gyvenimo išlaidas.

Nominalai ir vertės suvokimas

Kadangi vieno kriptovaliutos, pvz., Bitcoin, vieneto vertė pakilo iki dešimčių tūkstančių dolerių, kasdienių prekių denominavimas visais monetomis prarado praktiškumą. Vartotojams kognityviai sunku įvertinti kavos kainą 0,00015 BTC. Ši problema žinoma kaip vieneto šališkumas. Žmonės natūraliai teikia pirmenybę sveikiems skaičiams ir sunkiai tvarkosi su didelės precizijos dešimtainėmis.

Mąstymas satoshi

Norėdami to išspręsti, ekosistema vis labiau priima „satoshi“ arba „sat“ kaip standartinį prekybos vienetą. Vienas bitkoinas dalijamas į 100 milijonų satoshi. Ši dalijimo galimybė leidžia granuliarias kainas be nepatogių dešimtainių. Užuot kainavus 0,00005000 BTC, prekė gali kainuoti tiesiog 5 000 sat. Šis pokytis padeda kripto kainodarai artimesnei tradiciniams fiat skaičiavimams, leidžiant išleidėjams lengvai įvertinti vertę vienu žvilgsniu.

Piniginės prisitaiko prie šio pokyčio siūlydamos ekranų nustatymus, kurie perjungia tarp BTC ir sat. Kasdieniam išleidimui balansas sat matavimas padeda vartotojams jaustis, kad jie sandoriauja su valdomais vienetais, o ne mikroskopiniais didelės vertės turto trupiniais. Šis psichologinis pokytis yra lemiamas pereinant kripto iš vertės saugojimo į mainų priemonę.

Bendros piniginės namų ūkio išleidimui

Šeimoms ar organizacijoms, valdančioms kriptovaliutos biudžetą, bendros piniginės siūlo patikimą sprendimą. Taip pat žinomos kaip multisig (daugiasignaturės) piniginės, jos reikalauja patvirtinimo iš kelių įrenginių sandoriui autorizuoti. Ši skaitmeninė struktūra atspindi bendrą banko sąskaitą, bet su programuojamomis taisyklėmis, kurios stiprina saugumą ir priežiūrą.

Namų ūkio aplinkoje bendra piniginė gali būti sukonfigūruota kaip „2 iš 3“ schema. Trys dalyviai galėtų būti du partneriai ir saugus atsarginis įrenginys. Norint išleisti lėšas, du iš trijų raktų turi pasirašyti sandorį. Ši sąranka leidžia bet kuriam partneriui inicijuoti pirkimą, bet reikalauja antro partnerio (ar atsarginio) patvirtinimo, jei taisyklė griežta, arba gali būti nustatyta reikalauti sutarimo dideliems pirkimams.

Šis mechanizmas apsaugo nuo „vieno gedimo taško“ problemos. Jei vienas asmuo praranda telefoną ar privatų raktą, lėšos neprarandamos, nes likę dalyviai vis tiek gali perkelti turtą. Tai taip pat apsaugo nuo impulsyvaus išleidimo ar vagystės, nes vagiui reikėtų vienu metu pažeisti kelis įrenginius ir saugumo kodus, kad ištuštintų piniginę.

Saugumas ir privatumas sandoriuose

Kriptovaliutos išleidimas palieka nuolatinį įrašą viešajame blockchain. Skirtingai nei banko išrašas, kuris privatus sąskaitos turėtojui, blockchain sandoriai matomi visiems turintiems interneto ryšį. Šis skaidrumas yra technologijos savybė, užtikrinanti pasitikėjimą ir patikimumą, bet ji uždeda atsakomybę vartotojui valdyti savo privatumą.

Adresų valdymas

Geriausia privatumo praktika yra vengti adresų pakartotinio naudojimo. Jei vartotojas gauna visas pajamas ir daro visus pirkimus iš vieno adreso, stebėtojui tampa lengva sudėlioti visą jo finansinį gyvenimą. Modernios HD (hierarchinės deterministinės) piniginės tai tvarko automatiškai generuodamos naują adresą kiekvienam naujam sandoriui. Gavus grąžą iš pirkimo, piniginė ją siunčia į naujai sukurtą grąžos adresą, o ne į pradinį siuntimo adresą.

Tai sukuria „judantį taikinį“, kuris užmaskuoja vartotojo bendrą turinį. Nors sandoriai vis dar vieši, jų susiejimas su viena tapatybe tampa ženkliai sunkesnis. Vartotojai turėtų patikrinti, ar jų piniginės programinė įranga palaiko šią funkciją ir vengia senų adresų pakartotinio naudojimo pajamoms.

Mokėjimo sukčiavimo vengimas

Kripto sandorių negrįžtamumas reiškia, kad nėra chargeback mechanizmo. Kai lėšos išsiųstos, jų negalima atsiimti. Tai daro budrumą prieš sukčiavimą esminiu. Phishing sukčiavimai dažnai bando apgauti vartotojus siunčiant lėšas į neteisingą adresą ar atskleisti privačius raktus. Atakuotojai gali imitoti prekybininkų paramos komandas ar kurti padirbtas svetaines, identiškas legalioms parduotuvėms.

Išleidžiant visada reikia du kartus patikrinti mokėjimo vartų URL. Pažymėti patikimus prekybininkus ir vengti nuorodų iš nesolicited el. laiškų yra kritiniai gynybos įpročiai. Be to, vartotojai turi būti atsargūs dėl „padvigubink savo pinigus“ pasiūlymų ar prekybininkų, reikalaujančių mokėjimo per tiesiogines žinutes socialiniuose tinkluose. Legali prekyba vyksta per saugius atsiskaitymo procesorius, ne per anonimiškus pokalbius.

2 sluoksnio mastelio keitimo vaidmuo

Nors blockchain bazinis sluoksnis, pvz., Bitcoin, suteikia neprilygstamą saugumą, jis gali būti lėtas ir brangus mažiems, dažniems pirkimams. Čia 2 sluoksnio sprendimai, tokie kaip Lightning Network, tampa aktualūs išleidėjui. Šie antriniai protokolai veikia virš pagrindinio blockchain ir leidžia akimirksnius, beveik nulinio mokesčio sandorius.

Vartotojui perkant skaitmeninį atsisiuntimą ar kavą, 10 minučių laukimas bloko patvirtinimo yra nepraktiškas. 2 sluoksnio tinklai išsprendžia tai kurdami mokėjimo kanalus tarp vartotojų. Sandoriai vyksta ne blockchain ir atsiskaitomi pagrindiniame blockchain tik tada, kai būtina. Tai leidžia didelės apimties, mažos vertės sandorius, kurie anksčiau buvo ekonomiškai neįmanomi.

Piniginės, palaikančios Lightning ar panašias mastelio technologijas, yra būtinos visiems, bandantiems naudoti kripto kaip tikrą kasdienę valiutą. Jos suteikia kredito kortelės brūkštelėjimo greitį su nešiojamo turto atsiskaitymo užtikrinimu. Kai prekybininkų Lightning mazgų priėmimas didėja, mokėjimo kripto trintis mažėja, darant jį konkurencingą tradiciniams fiat mokėjimo kanalams.

Išvada

Kriptovaliutos išleidimo ekosistema subrendo į įvairų piniginių, prekybininkų sprendimų ir mastelio technologijų peizažą. Pereinant už paprastų investicijų, skaitmeniniai turtai dabar siūlo gyvybingą alternatyvą kasdieninei prekybai, stiprinami vartotojui draugiškų mobiliųjų programėlių ir plačios integracijos su globaliais mažmenininkais. Nesvarbu, per tiesioginius piniginių pervedimus, dovanų kortelių tiltus ar 2 sluoksnio protokolus, vertės perkėlimo mechanizmai yra pasiekiamesni nei bet kada.

Sėkmė šioje ekonomikoje reikalauja mąstymo pokyčio – nuo pasyvaus laikymo prie aktyvaus raktų, mokesčių ir privatumo valdymo. Suprantant UTXO techninius niuansus, pasirenkant tinkamus savitvarkytojų įrankius ir praktikuojant griežtinę saugumo higieną, asmenys gali atgauti kontrolę savo finansiniams santykiams. Infrastruktūra pasiruošusi; kitas žingsnis – vartotojams pasitikint naudoti šiuos įrankius laisvai sandoriauti.

Kripto išleidimas nebėra tik naujovė, o praktinė realybė, jei vartotojai įvaldo savitvarkos ir saugaus sandorių valdymo įrankius.