Skaitmeninių išteklių įsigijimo panorama labai pasikeitė, pralenkdama paprastus banko pervedimus į centralizuotas institucijas. Augant kriptovaliutų rinkai, atsirado įvairus prieigos metodų spektras, pritaikytas skirtingiems vartotojų poreikiams privatumo, kontrolės ir patogumo srityse.

Prekiautojai dabar gali naudotis platformomis, kurios teikia pirmenybę anonimiškumui, tarpusavio sąveikai ir likvidumo agregacijai. Šių prieigos taškų skirtumų supratimas yra būtinas saugiam ir efektyviam modernios kripto ekonomikos navigavimui.

Skaitmeninių išteklių biržų spektras

Kriptovaliutų ekosistema nebėra apribota vieno prekybos vietos tipo. Vartotojai gali rinktis tarp centralizuotų institucijų, decentralizuotų protokolų ir tiesioginių tarpusavio rinkų.

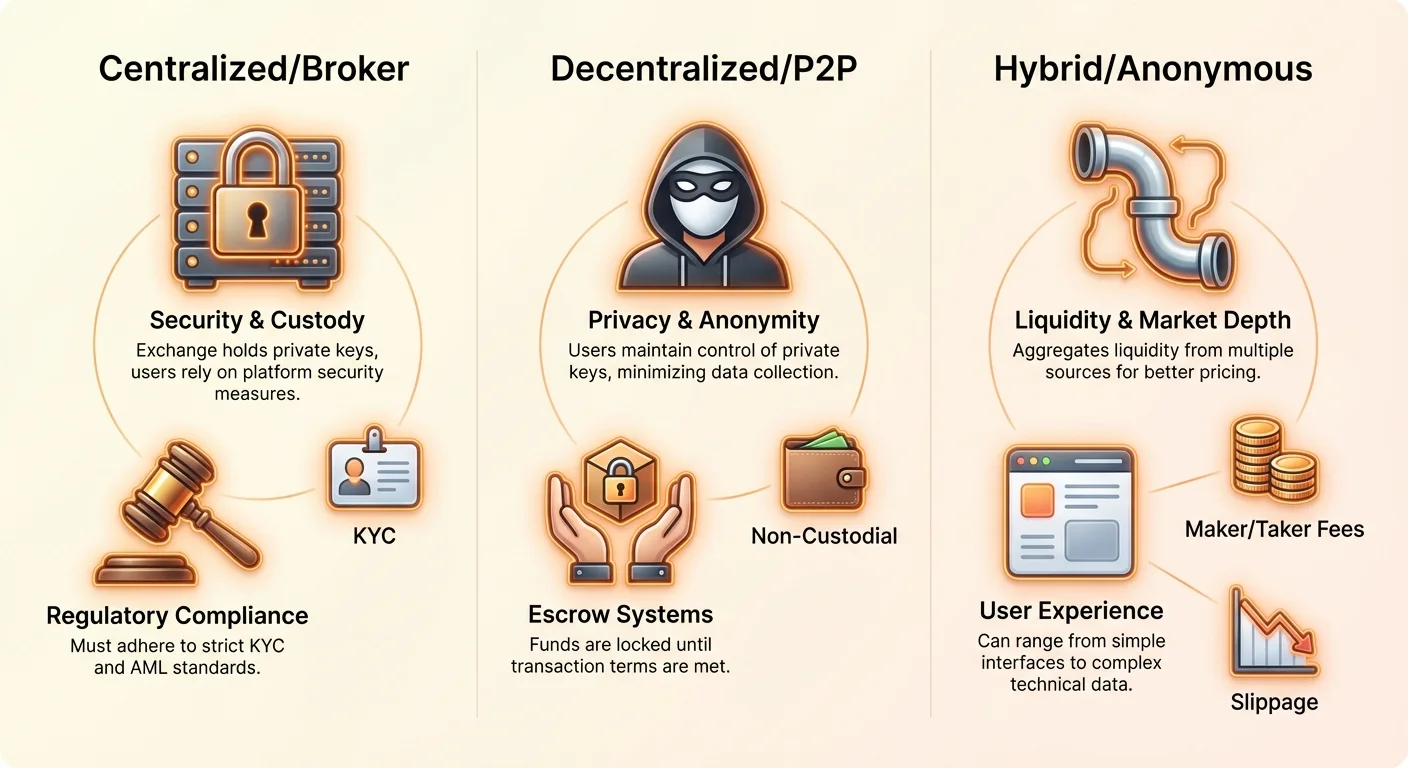

Centralizuotos biržos (CEX)

Centralizuotos biržos veikia kaip tradiciniai tarpininkai. Šios platformos valdomos įmonių, kurios palengvina kriptovaliutų pirkimą, pardavimą ir prekybą. Jos siūlo didelį likvidumą ir patogias vartotojo sąsajas, todėl yra įprastas įėjimo taškas pradedantiesiems, konvertuojantiems fiat valiutą į kripto. Tačiau vartotojai turi patikėti biržai savo lėšas, kas įveda kontrpartijos riziką.

Decentralizuotos biržos (DEX)

Decentralizuotos biržos veikia be centrinės valdančios institucijos. Jos leidžia vartotojams prekiauti tiesiogiai vienas su kitu per išmaniąsias sutartis blokų grandinėje. Šios platformos pagerina privatumą ir saugumą, leidžiant vartotojams išlaikyti kontrolę над savo privačiais raktais ir lėšomis viso prekybos proceso metu. Jos pašalina tarpininko poreikį, bet dažnai reikalauja aukštesnio techninio žinių lygio efektyviam naudojimuisi.

Hibridiniai ir P2P modeliai

Hibridinės biržos siekia sujungti didelį centralizuotų platformų likvidumą ir patogumą su decentralizuotų sistemų saugumo ir privatumo privalumais. Tarpusavio (P2P) biržos naudoja kitokį požiūrį, palengvindamos tiesioginę prekybą tarp vartotojų. Šios platformos sujungia pirkėjus ir pardavėjus, kurie derasi sąlygas savarankiškai, dažnai naudodamos escrow sistemas, kad apsaugotų sandorį, kol abi šalys patenkintos.

Anoniminių prekybos platformų mechanizmai

Anoniminės kripto biržos skirtos prekiautojams, kurie teikia pirmenybę privatumui labiau už viską. Šios platformos palengvina skaitmeninių išteklių pirkimą, pardavimą ir prekybą su minimalia ar jokia asmenine informacija.

Skirtingai nuo tradicinių finansinių institucijų, griežtai laikomųsi Žinok Savo Klientą (KYC) reglamentų, anonimininės biržos dažnai naudoja įvairias technikas vartotojų tapatybėms ir sandorių detalėms užmaskuoti. Šis požiūris traukia asmenis, siekiančius apsaugoti savo finansinius duomenis nuo trečiųjų šalių stebėjimo.

Operacinio privatumo priemonės

Kad išlaikytų anonimiškumą, šios platformos minimizuoja duomenų rinkimą ir saugojimą. Jos dažnai palaiko tik kriptovaliutų sandorius, pašalindamos poreikį susieti banko sąskaitas ar pateikti vyriausybės išduotus dokumentus.

Daugelis naudoja neperimsimo modelius, užtikrindamos, kad vartotojai išlaikytų absoliučią kontrolę над savo privačiais raktais. Pažangios privatumo funkcijos gali apimti monetų maišymo paslaugas ar privatumui orientuotų tinklų, kaip Tor, integraciją IP adresams ir buvimo vietos duomenims užmaskuoti.

Pseudonimiškumas prieš anonimiškumą

Svarbu atskirti pseudonimiškumą nuo tikro anonimiškumo. Dauguma platformų siūlo pseudonimiškumą, kur sandoriai siejami su skaitmeniniu adresu, o ne realia tapatybe.

Tai suteikia privatumo sluoksnį, tačiau pažangi blokų grandinės analizė gali potencialiai atsekti sandorius iki asmenų, jei jie sąveikauja su atitinkančiais fiat vartais. Tikras anonimiškumas dažnai reikalauja specializuotų privatumo monetų ir griežtų vartotojo operacinio saugumo praktikų.

Tarpusavio (P2P) rinkų paaiškinimas

Tarpusavio biržos reiškia fundamentalų poslinkį tame, kaip iškeičiami ištekliai, pereinant nuo automatizuotų užsakymų knygų prie žmogaus centrinės derybos. Šios platformos veikia kaip skelbimų lentos, kur pirkėjai ir pardavėjai skelbia kripto prekybos pasiūlymus.

Vartotojai gali filtruoti pasiūlymus pagal kainą, mokėjimo būdą ir pardavėjo reputaciją. Ši tiesioginė sąveika leidžia didesnį lankstumą atsiskaitymo atžvilgiu, dažnai palaikant mokėjimo būdus, kurių tradicinės biržos negali apdoroti.

Escrow sistemų vaidmuo

Pasitikėjimas yra pagrindinis iššūkis P2P prekyboje. Norėdami sumažinti sukčiavimo riziką, šios platformos naudoja escrow paslaugas. Kai prekyba pradėta, pardavėjo kriptovaliuta užrakinama saugioje išmaniojoje sutartyje ar trečiosios šalies piniginėje, valdomoje platformos.

Lėšos atiduodamos pirkėjui tik tada, kai pardavėjas patvirtina, kad gavo fiat mokėjimą. Šis mechanizmas apsaugo abi šalis, užtikrindamas, kad pirkėjas nemokėtų be gautų monetų ir pardavėjas neatiduotų monetų be gauto mokėjimo.

Ginčų sprendimo mechanizmai

Nepaisant escrow apsaugos, ginčai gali kilti. P2P platformos paprastai teikia ginčų sprendimo paslaugas, kur platformos administratoriai peržiūri įrodymus, pvz., mokėjimo kvitus ir pokalbių žurnalus, kad arbitravo konfliktus.

Šis žmogiškasis elementas išskiria P2P platformas nuo automatizuotų decentralizuotų biržų. Reputacijos sistema taip pat gyvybiškai svarbi, nes vartotojai kaupia pasitikėjimo balus pagal sėkmingų sandorių istoriją ir atsakymo laiką, padėdama kitiems identifikuoti patikimus prekybos partnerius.

Kriptovaliutų brokeriai prieš tiesiogines biržas

Kol biržos palengvina prekybą tarp vartotojų, kriptovaliutų brokeriai veikia kaip tarpininkai, parduodantys išteklius tiesiogiai klientui. Šis skirtumas fundamentaliai keičia prekybos dinamiką ir mokesčių struktūrą.

Brokerių veiklos modelis

Brokerių platformos veikia kaip kontrpartija kiekvienam sandoriui. Kai vartotojas perka Bitcoin iš brokeriaus, jis perka iš brokeriaus atsargų, o ne iš kito prekiautojo atviroje rinkoje.

Tai ženkliai supaprastina procesą pradedantiesiems, nes nėra poreikio suprasti užsakymų knygas, likvidumo gylį ar užsakymų tipus. Brokeriaus nustato kainą, dažnai įtraukdamas spredą, o vartotojas įvykdo sandorį akimirksniu.

Brokerių prieigos privalumai ir trūkumai

Pagrindinis brokerių privalumas yra paprastumas. Jos dažnai siūlo integruotas švietimo išteklius ir personalizuotą pagalbą, todėl idealios naujokams rinkoje. Tačiau šis patogumas paprastai kainuoja.

Brokeriai paprastai taiko didesnius mokesčius nei tiesioginės biržos, dažnai slepdami šias išlaidas spredo tarp pirkimo ir pardavimo kainų. Be to, vartotojai gali turėti mažesnę kontrolę над konkrečia kaina palyginti su prekyba atviroje biržoje su ribiniais užsakymais.

Hibridinės platformos ir likvidumo agregacija

Hibridinės biržos reiškia evoliuciją prekybos infrastruktūroje, siekdamos išspręsti likvidumo fragmentaciją decentralizuotose rinkose, išlaikydamos neperimsimo saugumą.

Šios platformos dažnai naudoja agregacijos technologiją, kad vienu metu nuskaitytų kelias biržas ir likvidumo baseinus. Maršrutizuodamos užsakymus per įvairius šaltinius, agregatoriai užtikrina, kad prekiautojai gautų geriausią įmanomą kainą su minimaliu slydimu.

Tai ypač naudinga dideliems užsakymams, kurie kitaip galėtų paveikti rinkos kainą vienoje biržoje. Hibridiniai modeliai taip pat gali įtraukti užkulisinį užsakymų suderinimą su blokų grandinės atsiskaitymu.

Tai leidžia centralizuotos biržos greitį ir vartotojo patirtį, užtikrindama, kad faktinis lėšų atsiskaitymas vyktų blokų grandinėje, išlaikant savarankiško perimsimo saugumo privalumus.

Mokesčių struktūros skirtingose platformose

Prieigos kainos supratimas yra gyvybiškai svarbus kapitalo išsaugojimui. Skirtingi prieigos metodai naudoja įvairius mokesčių modelius, kurie gali ženkliai paveikti pelningumą.

Maker ir Taker mokesčiai

Standartinėse biržose mokesčiai dažnai skirstomi į „maker“ ir „taker“ mokesčius. Maker – tai prekiautojai, kurie pateikia ribotus užsakymus, kurie nėra akimirksniu įvykdomi, pridedantys likvidumą į užsakymų knygą.

Taker – tie, kurie įvykdo rinkos užsakymus, atitinkančius esamus užsakymus, pašalindami likvidumą. Biržos paprastai skatina maker mažesniais mokesčiais, kad užtikrintų pakankamai likvidumo sklandžiai prekybai. Anoniminės ir P2P biržos gali naudoti šį modelį arba rinktis fiksuotus mokesčius priklausomai nuo architektūros.

Tinklo ir paslaugų mokesčiai

Be prekybos komisinių, vartotojai turi naviguoti tinklo mokesčius. Tai išlaidos, mokamos kalnakasiams ar validatoriams sandoriams apdoroti blokų grandinėje.

Neperimsimo ir decentralizuotose platformose vartotojai tiesiogiai atsakingi už šiuos dujų mokesčius, kurie gali stipriai svyruoti priklausomai nuo tinklo apkrovos. Centralizuoti brokeriai ir biržos gali perimti dalį šių išlaidų ar sugrupuoti jas į fiksuotą išėmimo mokestį.

| Mokesčio tipas | Aprašymas | Įprastas mokėtojas |

|---|---|---|

| Maker mokestis | Už likvidumo pridėjimą | Riboto užsakymo pateikėjas |

| Taker mokestis | Už likvidumo paėmimą | Rinkos užsakymo pateikėjas |

| Tinklo mokestis | Mokama blokų grandinės validatoriams | Siuntėjas/išėmimas |

Saugumo protokolai ir perimsimo modeliai

Saugumas lieka pagrindine prieiga metodo pasirinkimo problema. Skirtumas tarp perimsimo ir neperimsimo platformų nulemia, kas laiko galutinę atsakomybę už išteklių saugumą.

Perimsimo saugumo priemonės

Centralizuotos biržos ir brokeriai veikia kaip perimsėjai. Jie laiko privačius vartotojų lėšų raktus. Norėdami apsaugoti šiuos išteklius, patikimos platformos naudoja šaltąją saugojimą, laikydamos didžiąją dalį lėšų neprisijungus ore atskirtuose įrenginiuose, atspariuose įsilaužimams.

Jos taip pat naudoja kelių parašų technologiją, reikalaujančią kelių patvirtinimų vidiniams pervedimams. Vartotojai šioje platformoje remiasi sąskaitos lygio saugumu, pvz., dviaukšte autentifikacija (2FA) ir el. pašto patvirtinimais, apsaugodami savo likučius.

Neperimsimas ir savarankiškumas

Anoniminės, DEX ir P2P platformos dažnai naudoja neperimsimo modelius. Čia vartotojas atsakingas už savo privačius raktus ir saugumą. Tai pašalina centrinės biržos įsilaužimo riziką, vedančią prie vartotojų lėšų praradimo.

Tačiau tai perkelia naštą visiškai individui. Jei vartotojas praranda savo privatų raktą ar atkūrimo frazę, ištekliai nebeatkuriami. Saugumas šiuo atveju apima saugias aparatinės įrangos pinigines ir griežtą asmeninę kibernetinio saugumo higieną.

Mokėjimo vartų vaidmuo

Naudojamas metodas kripto sąskaitai finansuoti ženkliai įtakoja platformos pasirinkimą ir išlaikytą privatumo lygį.

Fiat įėjimai ir privatumas

Tradiciniai bankiniai metodai, kaip laidai ir kreditinės kortelės, plačiai priimami centralizuotose biržose ir brokerei. Šie metodai siūlo greitį ir patogumą, bet sukuria nuolatinį finansinį pėdsaką, siejantį vartotojo realią tapatybę su jo kripto turtais.

Ši integracija privaloma atitikimui pinigų plovimo prevencijos (AML) įstatymams reguliuojamose platformose. Vartotojams, siekiantiems privatumo, šie mokėjimo pėdsakai paneigia anonimiškų prekybos vietų tikslą.

Alternatyvūs mokėjimo metodai

P2P biržos išsiskiria alternatyvių mokėjimo metodų palaikymu. Vartotojai gali keisti kripto į dovanų korteles, grynųjų indėlius ar skaitmenines mokėjimo paslaugas kaip PayPal.

Kol PayPal siūlo greitį ir sukčiavimo apsaugą, jis vis tiek sieja vartotojo tapatybę su sandoriu. Grynųjų sandoriai ar decentralizuoti mokėjimo tinklai siūlo aukštesnį anonimiškumo lygį, bet ateina su didesniais logistikos iššūkiais ir fizinio saugumo ar sukčiavimo rizikomis.

Likvidumo ir rinkos gylio navigavimas

Likvidumas reiškia lengvumą, kuriuo išteklius galima pirkti ar parduoti be poveikio jo stabiliai kainai. Tai kritinis veiksnys platformos pasirinkime.

Likvidumas centralizuotose vietose

Aukščiausio lygio centralizuotos biržos ir brokeriai paprastai siūlo aukščiausią likvidumą. Jos traukia profesionalius rinkos kūrėjus ir institucinį kapitalą, rezultate turėdamos gilias užsakymų knygas.

Tai užtikrina, kad net dideli sandoriai gali būti įvykdyti akimirksniu su minimaliu kainos slydimu. Pradedantiesiems ir aktyviems prekiautojams didelis likvidumas suteikia stabilios aplinkos, kur įėjimo ir išėjimo kainos nuspėjamos.

Likvidumo iššūkiai alternatyviose rinkose

Anoniminės biržos ir P2P rinkos dažnai kovoja su žemesniu likvidumu palyginti su centralizuotomis. P2P rinkose likvidumas fragmentuotas per individualius pasiūlymus.

Vartotojui, norinčiam pirkti didelį Bitcoin kiekį, gali prireikti įvykdyti kelis sandorius su skirtingais pardavėjais, kiekvienam skirtingomis kainomis. Tai gali padaryti procesą lėtesnį ir potencialiai brangesnį. Agregatoriai siekia tai sumažinti kaupdami likvidumą, bet gylis vis tiek gali atsilikti nuo pagrindinių centralizuotų mazgų.

Reguliavimo panorama ir atitikimas

Teisinis kriptovaliutų prieigos aplinka yra sudėtinga ir nuolat kintanti. Platformos veikia po skirtingo reguliavimo priežiūros laipsnio priklausomai nuo jų struktūros ir vietos.

Atitikimas reguliuojamose platformose

Centralizuotos biržos ir brokeriai vis labiau pavaldžios griežtiems finansiniams reglamentams. Jos privalo laikytis KYC ir AML standartų, reikalaujančių vartotojų tapatybės patvirtinimo vyriausybės dokumentais.

Šie reglamentai skirti neleisti neteisėtai veiklai, bet gali būti laikomi įkyrūs privatumo gynėjų. Atitikimas užtikrina, kad platforma veikia legaliai savo jurisdikcijoje, siūlydama vartotojams tam tikrą vartotojų apsaugą ir ginčų sprendimo galimybę.

Be-KYC platformų pilkoji zona

Anoniminės ir be-KYC biržos veikia reguliavimo pilkojoje zonoje. Kol jos siūlo pagerintą privatumą, jos susiduria su didėjančiu globalių regulatorius dėmesiu.

Vartotojai turėtų žinoti, kad šių platformų teisinė padėtis gali greitai keistis. Kai kuriose jurisdikcijose nereguliuotų biržų prieiga gali būti apribota ar uždrausta. Be to, atitikimo priemonių nebuvimas reiškia, kad šios platformos siūlo ribotą apsaugą nuo sukčiavimo ar platformos nemokumo palyginti su reguliuojamomis institucijomis.

Alternatyvios prieigos specifinės rizikos

Kol alternatyvūs prieigos metodai siūlo unikalius privalumus, jie taip pat įveda specifines rizikas, kurias prekiautojai privalo kruopščiai naviguoti.

Kontrpartijos ir sukčiavimo rizikos

P2P platformos iš prigimties apima pasitikėjimą nepažįstamaisiais. Kol escrow paslaugos tai sumažina, sudėtingi sukčiavimai su chargeback ar netikrais mokėjimo įrodymais vis dar egzistuoja.

Vartotojai privalo būti budrūs tikrindami prekybos partnerių reputaciją. Anoniminėse biržose išėjimo sukčiavimo rizika – kur platformos operatoriai dingsta su vartotojų lėšomis – yra didesnė dėl reguliavimo priežiūros ir identifikuojamos vadovybės nebuvimo.

Techninės ir pagalbos rizikos

Decentralizuotos ir anonimininės platformos dažnai neturi tvirtos klientų pagalbos. Jei sandoris nepavyksta ar lėšos užstrigo, gali nebūti centrinės institucijos, su kuria susisiekti pagalbos.

Vartotojai dažnai lieka remtis bendruomenės forumais ar automatizuotais dokumentais. Be to, neperimsimo piniginių naudojimo ir sąveikos su išmaniosiomis sutartimis techninis sudėtingumas didina vartotojo klaidos riziką, pvz., siunčiant lėšas į neteisingą adresą ar prarandant prieigos raktus.

Vartotojo patirties ir sąsajos svarstymai

Vartotojo sąsaja (UI) tarnauja kaip tiltas tarp prekiautojo ir sudėtingos blokų grandinės technologijos apačioje.

Paprastumas centralizuoto dizaine

Brokeriai ir pagrindinės biržos teikia pirmenybę vartotojo patirčiai, siekdamos masinio įsisavinimo. Jų sąsajos sukurtos intuityvios, primenančios tradicinius bankinius ar akcijų prekybos programėles.

Funkcijos aiškiai pažymėtos, o sudėtingi procesai kaip piniginės valdymas vykdomi fone. Ši prieiga sumažina mokymosi kreivę naujokams, leidžianti jiems susitelkti į investicijų sprendimus, o ne techninius mechanizmus.

Sudėtingumas alternatyviose sąsajose

Privatumui orientuotos ir decentralizuotos platformos dažnai teikia pirmenybę funkcionalumui prieš estetiką. Sąsajos gali būti asketiškos ir perpildytos techniniais duomenimis, kurie gali priblokšti naujoką.

Vartotojams gali prireikti rankiniu būdu valdyti dujų mokesčius, patvirtinti žetonų leidimus ir naviguoti sudėtingus nustatymus anonimiškumui išlaikyti. Tačiau pažengusiems vartotojams šios sąsajos siūlo granuliarią kontrolę, kurios supaprastintos programėlės negali suteikti.

Išvada

Įvairi kriptovaliutų platformų ekosistema siūlo platų prieigos metodų spektrą, kiekvienas pritaikytas specifiniams vartotojų prioritetams. Nuo didelio likvidumo ir naudojimo paprastumo centralizuotose biržose ir brokerei iki privatumo ir autonomijos, siūlomų anoniminėse ir P2P platformose, nėra vieno sprendimo, tinkančio kiekvienam prekiautojui.

Šių prieigos taškų mechaninių skirtumų supratimas – nuo perimsimo modelių ir mokesčių struktūrų iki saugumo protokolų ir reguliavimo atitikimo – yra būtinas. Vartotojai privalo sverti valdomų paslaugų patogumą prieš savarankiško perimsimo kontrolę ir reguliuojamų aplinkų saugumą prieš anonimiškų tinklų privatumą.

Galiausiai, platformos pasirinkimas apibrėžia saugumą, privatumą ir efektyvumą jūsų skaitmeninio turto kelionėje.