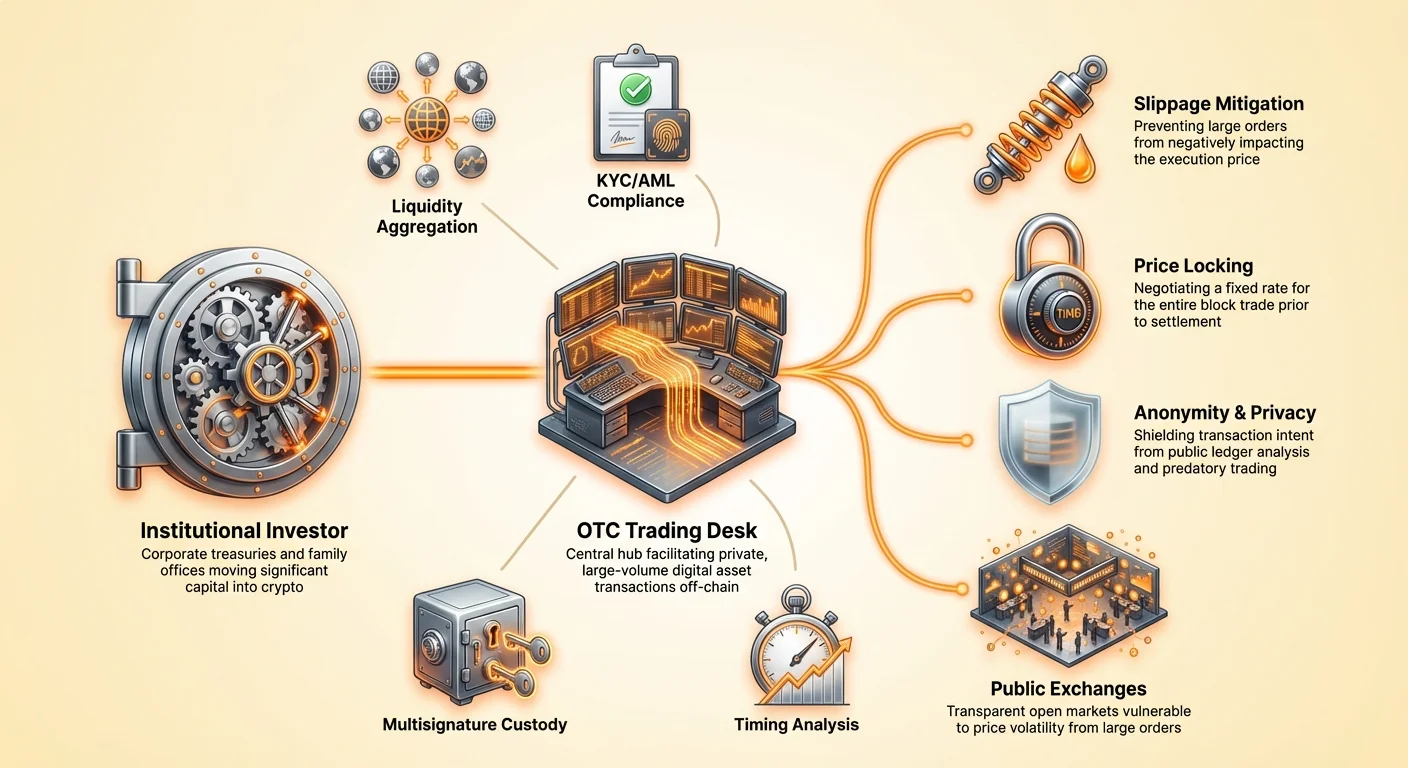

The landscape of cryptocurrency investment has shifted dramatically from its early days of peer-to-peer experimentation to a sophisticated arena dominated by large-scale capital. For institutional investors, family offices, and corporate treasuries, the process of acquiring Bitcoin differs fundamentally from the retail experience. Moving millions of dollars into a digital asset requires precision, security, and a deep understanding of market mechanics. It is not merely about pressing a buy button on a standard exchange interface.

Large orders executed on open order books can destabilize prices and erode value before a transaction is even complete. This reality necessitates specialized execution strategies that prioritize liquidity and discretion. The primary vehicle for these high-volume transactions is the Over-The-Counter (OTC) trading desk. Understanding when and how to utilize these desks is critical for any entity looking to allocate significant capital to the digital asset class.

The Mechanics of OTC Trading

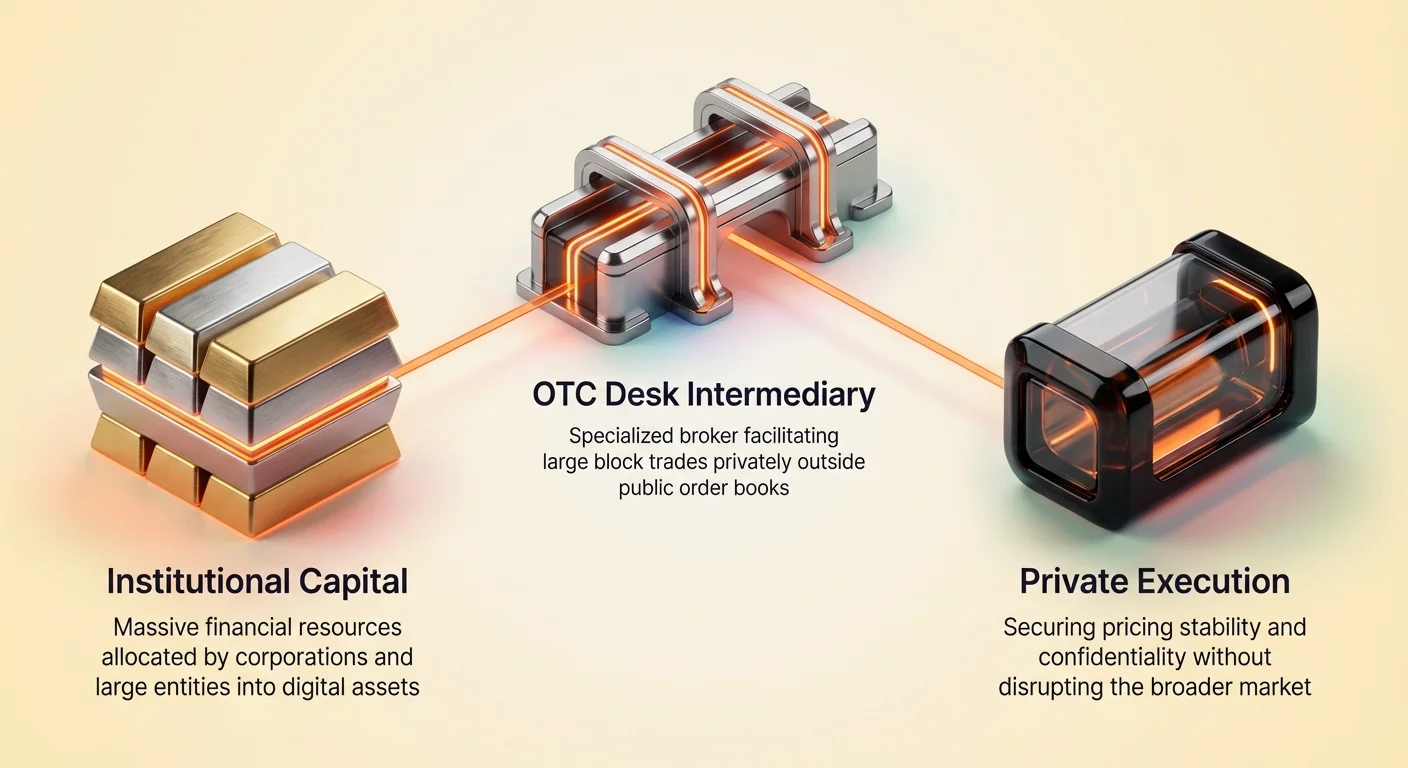

Over-The-Counter trading in the cryptocurrency sector functions as a private market for large block trades. Unlike traditional exchanges where buy and sell orders are matched publicly in an order book, OTC trades occur directly between two parties. This process is typically facilitated by a specialized broker or a trading desk. The broker acts as an intermediary who sources liquidity from a vast network of buyers and sellers to fulfill specific volume requirements.

The process begins when an institution expresses interest in buying or selling a substantial amount of Bitcoin. Instead of broadcasting this intent to the entire market, the investor contacts an OTC desk. The desk then works to find a counterparty willing to take the other side of the trade. This search is conducted quietly to prevent market participants from front-running the order or reacting preemptively to the impending volume.

Once a match is found or the desk agrees to act as the principal counterparty, a price is negotiated. This price is often fixed for a short window, allowing the institution to execute the entire block at a predictable rate. Settlement follows, involving the transfer of fiat currency and cryptocurrency. This stage often utilizes escrow services or trusted settlement layers to ensure that both assets change hands securely and simultaneously.

The Role of Intermediaries

In this ecosystem, the OTC broker is more than just a matchmaker. They serve as a shield against volatility and a guide through the complexities of settlement. Top-tier OTC desks maintain relationships with miners, early adopters, and other large holders, often referred to as whales. These connections allow them to source liquidity that is simply not available on public spot exchanges.

Brokers also provide advisory services. They offer market insights, helping institutions gauge the right moment to enter or exit positions based on current liquidity conditions. This human element distinguishes OTC trading from the algorithmic matching engines of centralized exchanges. It provides a layer of personalized service that is essential when managing transactions that could fundamentally alter a portfolio's composition.

Strateginė būtinybė banginiams

Kriptovaliutų leksikone „banginis“ yra subjektas, valdantis reikšmingą Bitcoin kiekį. Kai šie dideli turėtojai nusprendžia perkelti lėšas, rinka tai pastebi. Institucijoms, kurios efektyviai tampa banginiais įeidamos, pagrindinis iššūkis yra išvengti „slippage“. Slippage įvyksta, kai užsakymo dydis viršija prieinamą likvidumą konkrečiu kainos tašku, priversdamas pirkėją mokėti daugiau ar pardavėją priimti mažiau, judant per užsakymų knygą.

Rinkos poveikio mažinimas

Kai masyvus pirkimo užsakymas patenka į viešą biržą, jis suėda pardavimo užsakymus esama kaina ir pradeda vartoti brangesnius užsakymus. Tai nedelsiant kelia kainą, reiškiantį, kad investuotojas baigia mokėti didesnę vidutinę kainą už savo kaupimą. Priešingai, didelis pardavimo užsakymas gali sugriauti kainą, sumažindamas bendrą grąžą. OTC stalai tai išsprendžia fiksuodami kainą visam blokui.

Perkeldami sandorį iš viešos užsakymų knygos, atviros rinkos pasiūlos ir paklausos dinamika lieka nepaliesta. Bitcoin kaina viešose biržose gali likti stabili, net kai milijonai dolerių vertės monetų keičiasi rankomis privačiai. Šis likvidumo baseinų atskyrimas yra gyvybiškai svarbus institucijoms, kurios turi įeiti ar išeiti iš pozicijų neįspėdamos savo veiksmų platesnei rinkai.

Anonimiškumo išsaugojimas

Privatumas yra kitas institucinio vykdymo kampas. Skaidrioje bloklančių sistemoje kaip Bitcoin, piniginių adresai dažnai gali būti analizuojami bloklančių analitikų. Jei žinoma įmonės piniginė siunčia didelę sumą į viešą biržą, tai signalizuoja galimą pardavimą. Tai gali sukelti panikos pardavimus tarp mažmeninių prekiautojų ir algoritmų, nubloškiant kainą žemyn prieš institucijai spėjant vykdyti sandorį.

OTC prekyba suteikia nematomumo apsiaustą šiems manevrams. Kadangi sandoris atsiskaitomas privačiai, lėšų perdavimas nepasirodo viešose biržos užsakymų knygose. Nors galutinis atsiskaitymo sandoris galiausiai pasirodys bloklanče, ketinimas pirkti ar parduoti lieka paslėptas iki sandorio pabaigos. Šis nepermatomumas apsaugo instituciją nuo plėšikaujančių prekybos elgsenų ir rinkos manipuliacijų.

Laikas ir rinkos analizė

Nustatyti kada vykdyti didelį sandorį yra taip pat svarbu kaip ir pasirinkti metodą. Instituciniai investuotojai turi analizuoti rinkos ciklus, volatilumo tendencijas ir makroekonominius veiksnius, kad laiku įeitų. Bitcoin kainos istorija pasižymi aiškiais plėtros ir korekcijos ciklais, dažnai veikiamais ketverių metų halvingo įvykio, kuris sumažina naujų monetų tiekimą.

Volatilumo ciklų navigavimas

Volatilumas yra dviprasmiškas kardas. Aukštas volatilumas gali suteikti pirkimo galimybių kritimų metu, bet taip pat didina kainos svyravimų riziką vykdymo laikotarpiu. Institucijos dažnai ieško konsolidacijos ar žemesnio volatilumo periodų dideliems OTC sandoriams vykdyti. Šiuo metu kaina yra reliatyviai stabili, palengvindama brokeriams cituoti siaurą spread'ą.

Tačiau kai kurios strategijos apima pirkimą į silpnumą. Jei rinka patiria nuosmukį dėl laikinai neigiamo sentimentų, institucija gali tai vertinti kaip nuolaidos langą. OTC stalai čia ypač vertingi, nes gali padėti naviguoti chaotiškas likvidumo sąlygas, dažnai lydimas rinkos korekcijas.

Likvidumo sąlygų analizė

Prieš vykdydami iždininkai ir fondų valdytojai įvertina rinkos gylį. Metrikos kaip Bitcoin dominavimas – Bitcoin rinkos kapitalizacijos santykis su likusia kripto rinka – gali signalizuoti kapitalo srautų tendencijas. Didėjantis dominavimas dažnai rodo „bėgimą į kokybę“, kai kapitalas iš rizikingesnių altkoinų grįžta į Bitcoin. Tai gali sukurti likvidumo turtingą aplinką BTC įsigijimui.

Priešingai, kai dominavimas krenta, likvidumas gali būti fragmentuotas įvairiuose turtuose. OTC stalas padeda agreguoti šį likvidumą. Jie gali pasiekti globalius baseinus, surinkdami monetas iš skirtingų regionų ir laiko juostų, kad patenkintų užsakymą. Šis globalus pasiekiamumas yra lemiamas užtikrinant, kad institucija nebūtų ribojama vieno geografinio regiono ar biržos likvidumo apribojimais.

Įmonių iždo valdymas

„Bitcoin Corporate Treasury“ kilimas pristatė naują institucinių pirkėjų klasę. Įmonės vis dažniau laiko Bitcoin savo balansuose kaip rezervinį turtą. Ši strategija skatinama noru apsisaugoti nuo infliacijos ir diversifikuoti turėjimus nuo nuvertėjančių fiat valiutų. Kadangi Bitcoin turi fiksuotą 21 milijono monetų tiekimą, jis siūlo deficito modelį, panašų į skaitmeninį auksą.

Įmonei sprendimas paskirstyti iždo lėšas Bitcoin apima griežtą vidinį valdymą. Vykdymo fazė yra mėnesių valdybos patvirtinimų ir rizikos vertinimų kulminacija. Skirtingai nuo prekybos įmonės, kuri gali greitai apversti turtus pelnui, įmonės iždas paprastai įsigyja Bitcoin ilgalaikiam laikymui. Šis ilgas laiko horizontas įtakoja vykdymo strategiją.

Įmonės kaip MicroStrategy ir Tesla pradėjo šį požiūrį, naviguodamos sudėtingus skaitmeninių turto apskaitos standartus. Daugelyje jurisdikcijų Bitcoin traktuojamas kaip neriboto galiojimo nematerialus turtas. Tai reiškia, kad kainos kritimai gali sukelti vertės sumažėjimo mokesčius finansinėse ataskaitose, o kainos kilimai nepripažįstami iki turto pardavimo. Efektyvus vykdymas per OTC minimizuoja pradinę kainos bazę, kuri yra lemiama apskaitos tikslais.

Operacinės rizikos ir sprendimai

Nors OTC prekyba mažina rinkos poveikį, ji įveda kitas rizikas, kurias institucijos turi valdyti. Ryškiausia yra kontrahento rizika. Tiesioginiame sandoryje egzistuoja teorinė rizika, kad viena šalis pristatys turtą, o kita nesumokės. Kripto pradiniuose etapuose tai buvo reikšminga problema.

Kontrahento rizikos valdymas

Modernūs OTC stalai tai mažina per griežtą atranką ir atsiskaitymo protokolus. Gerbiami stalai atlieka išsamius Know Your Customer (KYC) ir Anti-Money Laundering (AML) patikrinimus visiems dalyviams. Jie veikia kaip patikimi tarpininkai, užtikrindami, kad tiek fiat, tiek kripto sandorio komponentai būtų patikrinti prieš galutinį atsiskaitymą.

Institucijoms pasirinkti reguliuojamą ir įsitvirtinusį OTC partnerį yra pirmoji gynybos linija. Daugelis stalų dabar yra didesnių, reguliuojamų finansinių subjektų ar kvalifikuotų saugotojų dukterinės įmonės. Šis institucinis kilmė suteikia teisinius ir finansinius užtikrinimus, kurių reikalauja įmonių valdybos. Escrow paslaugos dar labiau sumažina riziką, laikydamos turtą neutralioje būsenoje, kol abi šalys patenkins savo įsipareigojimus.

Reguliavimo aspektai

Reguliavimo atitiktis yra neprivaloma instituciniams žaidėjams. OTC rinka, nors privati, nėra be įstatymų zona. Dalyviai turi laikytis vietinių reglamentų dėl kapitalo kontrolės, mokesčių ataskaitų ir finansinio elgesio. Institucijos turi užtikrinti, kad naudojamas OTC stalas visiškai atitiktų jurisdikcijas, kuriose jos veikia.

Ši atitiktis apima ir lėšų šaltinį. Institucijos turi užtikrinti, kad perkamas Bitcoin turi „švarų“ istoriją ir nėra susitepęs neteisėta veikla. OTC stalai dažnai naudoja bloklančių analitikos firmas, kad patvirtintų prekiaujamų monetų kilmę. Tai užtikrina, kad įmonių iždai netyčia neįsigytų turto, susijusio su įsilaužimais ar pinigų plovimu.

Institucinio turto saugojimas

Kai vykdymas baigtas, dėmesys nedelsiant persikelia prie saugojimo. Institucijai palikti milijonus dolerių Bitcoin biržoje ar pas brokerį retai yra priimtina ilgalaikė strategija. Savisauga ar kvalifikuotų trečiųjų šalių saugotojų naudojimas tampa kitu kritiniu procesu.

Multiparašo protokolai

Instituciniai saugumo standartai dažnai reikalauja naudoti multiparašo (multisig) pinigines. Multisig piniginė reikalauja kelių privačių raktų sandoriui patvirtinti. Pavyzdžiui, įmonės iždas gali nustatyti „3-of-5“ piniginę, kur sukuriami penki skirtingi raktai, bet reikia mažiausiai trijų, kad būtų perkeltos lėšos.

| Saugos modelis | Reikalavimai | Tipinis naudojimo atvejis |

|---|---|---|

| Standartinė piniginė | 1 privatus raktas | Mažmeninė prekyba / Mažos sumos |

| 2-of-3 multisig | 2 parašai | Maža įmonė / Partnerystė |

| 3-of-5 multisig | 3 parašai | Įmonės iždas / Valdyba |

Ši struktūra pašalina vieno gedimo taško riziką. Jei vienas raktas pamestas ar vienas vykdomasis asmuo kompromituotas, lėšos lieka saugios. Tai taip pat užtikrina vidinį valdymą, garantuodama, kad nė vienas individas negali pasisavinti lėšų ar priimti vienšališkų sprendimų dėl įmonės turto.

Valdymas ir prieigos kontrolė

Be techninio nustatymo, institucijos reikia tvirtų valdymo protokolų. Tai apima raktų turėtojų apibrėžimą, jų saugojimo vietą ir specifines procedūras sandoriui patvirtinti. Raktų turėtojai gali būti geografiškai paskirstyti, užtikrinant, kad fizinės grėsmės ar vietinės nelaimės negali kompromituoti visos piniginės.

Šaltosios saugojimo sprendimai paprastai naudojami kartu su multisig nustatymais. Šaltasis saugojimas reiškia visišką privačių raktų atjungimą nuo interneto. Tai daro lėšas atsparias internetiniams įsilaužimams. Įmonės iždui šios šaltosios saugojimo ir multiparašo valdymo kombinacija yra aukso standartas turto apsaugai.

Vykdymo priemonių palyginimas

Nors OTC stalai yra pagrindinis pasirinkimas tiesioginiam įsigijimui, Bitcoin ETF (Exchange-Traded Funds) atsiradimas pasiūlė alternatyvų kelią. ETF leidžia investuotojams gauti prieigą prie Bitcoin kainos judesių be pagrindinio turto valdymo. Tai pašalina poreikį piniginėms, privatiems raktams ir specializuotiems saugumo protokolams.

Kai kurioms institucijoms ETF paprastumas yra patrauklus. Jis telpa į esamas brokerio sąskaitas ir tradicines portfelio valdymo sistemas. Tačiau tai ateina su valdymo mokesčiais ir įveda atskirtį nuo turto. Investuotojas valdo fondo dalis, ne patį Bitcoin. Tai reiškia, kad jie negali naudoti turto sandoriams ar pasinaudoti cenzūros atsparumu, kurį suteikia fizinis Bitcoin savininkavimas.

Tiesioginis OTC vykdymas lieka pageidaujamas kelias subjektams, norintiems visiškos kontrolės. Pagrindinio turto savininkavimas pašalina kontrahento riziką, susijusią su ETF teikėju, ir išvengia metinių valdymo mokesčių. Tai taip pat leidžia institucijai užsiimti pažangiomis strategijomis, pavyzdžiui, skolinti savo Bitcoin pajamoms generuoti ar naudoti kaip užstatą decentralizuotose finansų (DeFi) protokoluose.

Išvada

Institucinis Bitcoin sandorių vykdymas yra disciplina, subalansuota greičiu, privatumu ir kainos efektyvumu. OTC stalas lieka šio proceso kampu, teikdamas reikiamą infrastruktūrą dideliems kapitalo blokams perkelti negriaunant platesnės rinkos. Naudodamos šiuos privačius likvidumo baseinus, institucijos gali įsigyti reikšmingas pozicijas minimizuodamos slippage ir išlaikydamos konfidencialumą.

Bitcoin integracija į įmonių iždus ir institucinius portfelius nebėra kraštutinė teorija, o dokumentuota finansinė tendencija. Šiam įsisavinimui augant, OTC paslaugų ir saugojimo sprendimų sudėtingumas toliau evoliucionuos. Sėkmė šioje arenoje reikalauja ne tik kapitalo, bet ir griežto požiūrio į laiką, saugumą ir rizikos valdymą.

Didelės apimties investuotojams OTC stalo naudojimas yra efektyviausias metodas kainos stabilumui ir operaciniam privatumui užtikrinti.