イーサリアムネットワークは、分散型アプリケーションを実行し、複雑な計算を実行できる共有のグローバルコンピュータとして機能します。この巨大なデジタルインフラを保護するために、プロトコルはエネルギー集約型のプルーフ・オブ・ワークモデルから、より効率的なプルーフ・オブ・ステークメカニズムに移行しました。この移行は、ネットワークの動作方法と参加者がネイティブ通貨であるEtherとどのように相互作用するかを根本的に変えました。投資家やユーザーにとって、この移行はステーキングという概念を導入し、ネットワークのセキュリティに貢献しながら報酬を得る方法です。

ステーキングは、参加者が保有資産をロックして取引の検証と新しいブロックの作成をサポートすることを含みます。これにより、これらの参加者、すなわちバリデータは、以前ブロックチェーンを保護していたマイナーを置き換えます。ステーキングのインセンティブは直接的です。バリデータはサービスに対して報酬を受け取り、プロトコル自体に固有の利回り生成エンジンを作成します。このシステムは、ネットワークの利益とトークン保有者の利益を一致させます。

しかし、ステーキング利回りの背後にあるメカニクス、これらの報酬を統治する金融政策、および流動的な代替手段を可能にする技術基準は複雑です。これらの要素を理解するには、イーサリアムが供給をどのように管理するか、手数料がどのように機能するか、およびスマートコントラクトが新しい形態の金融ユーティリティをどのように可能にするかを深く掘り下げる必要があります。

ネットワーク合意の仕組み

マイニングからバリデーションへ

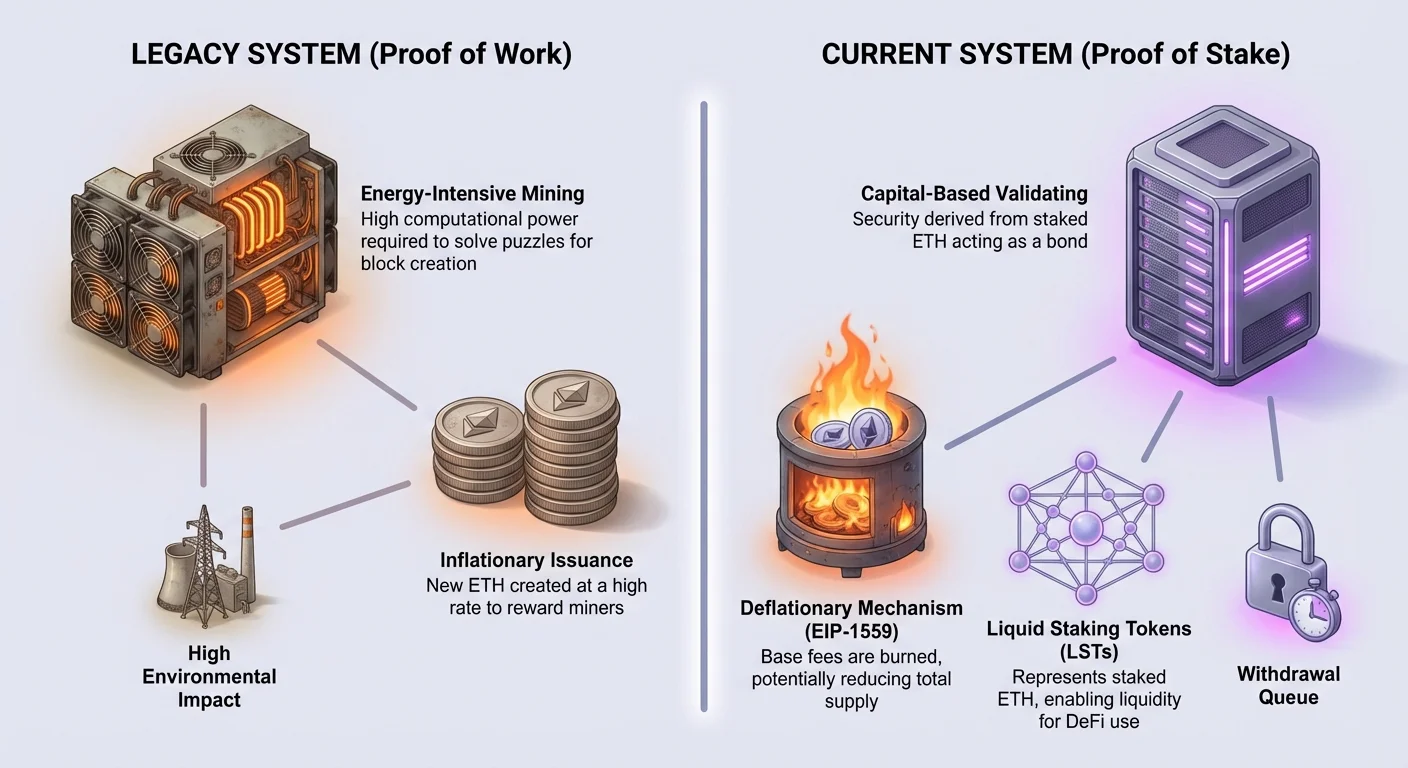

歴史的に、エーテリウムはマイナーが取引を処理するのに依存していました。この古いシステムでは、マイナーは強力なハードウェアを使用して複雑な数学的パズルを解いていました。パズルを最初に解いたマイナーが、ブロックチェーンに次のブロックを追加する権利を獲得しました。彼らの努力に対して新しく発行されたETHで報酬が与えられました。この競争的なプロセスはセキュリティを提供しましたが、膨大な量の電力を消費しました。また、参加者から多額の物理的インフラとハードウェア投資を必要としました。

プルーフ・オブ・ステークへの移行はこのダイナミクスを完全に変えました。ネットワークはもはや物理的なマイニングリグや大量のエネルギー消費を必要としません。代わりに、セキュリティは金融的なコミットメントから得られます。参加者は今、ETHを担保として誓約し、または「ステーク」します。このステークは良好な行動の保証として機能します。バリデータが悪意を持って行動したり、義務を果たさなかったりした場合、ステークの一部が罰せられたり、スラッシングされたりします。この経済的な抑止力は、バリデータがプロトコルの最善の利益のために行動することを保証します。

バリデータの役割

プルーフ・オブ・ステークモデルでは、プロトコルがランダムにバリデータを選択し、新しいブロックを提案し、他の者が提案したブロックの有効性をアテストします。このプロセスは設定された時間間隔で発生します。バリデータがブロックを提案するよう選ばれた場合、保留中の取引をバンドルしてネットワークに送信します。他のバリデータはその作業をチェックします。コンセンサスが達成されると、ブロックがチェーンに追加され、台帳の状態が更新されます。

このシステムは、専門的なコンピューターハードウェアの必要性を排除するため、ある程度参加を民主化します。しかし、要件を資本蓄積に移行させます。フルバリデータになるには、特定の量のETHを公式のデポジットコントラクトに預ける必要があります。スタンドアロンバリデータを稼働させるために必要なフル額を持たない人々も、他者とリソースをプールすることで参加できます。この集団的なアプローチは、小規模保有者が大規模エンティティと同じ利回り生成機会にアクセスすることを可能にします。

イーサリアムの通貨政策を理解する

過去の発行スケジュール

ビットコインとは異なり、コードに2100万コインのハードキャップが刻み込まれているのに対し、イーサリアムの通貨政策はより流動的です。総供給量に上限はありませんが、新規コインの作成速度は時間とともに大幅に進化してきました。ネットワークがローンチされた当初、発行率は比較的高かったです。ブロックごとに5 ETHが作成され、初期の年間インフレ率は20パーセントを超えました。この高い率は、ネットワークをブートストラップし、初期のマイナーをインセンティブ化するために必要でした。

数年にわたり、プロトコルのアップグレードにより、この発行量は体系的に削減されてきました。2017年には、ブロック報酬が5 ETHから3 ETHに引き下げられました。その後、2019年にはさらに2 ETHに削減されました。これらの削減により、インフレ率は大幅に低下し、一桁台になりました。目標は常に、最小限の必要発行量でネットワークのセキュリティを確保することです。この効率的なアプローチにより、既存の保有資産の価値を必要以上に希薄化せずにセキュリティを確保します。

EIP-1559の影響

イーサリアムの経済モデルに大きな変化をもたらしたのは、Ethereum Improvement Proposal 1559(EIP-1559)の実装です。このアップグレード以前、手数料市場はユーザーがトランザクションをインクルードしてもらうために入札する単純なオークションシステムで運用されていました。EIP-1559は、各ブロックに予測可能なベースフィーを導入しました。重要なのは、このベースフィーはバリデーターに支払われないことです。代わりに、それはバーンされ、流通供給量から永久に除去されます。

このバーン機構は、新規ETHの発行に対するカウンターバランスとして機能します。バーンされるETHの量は、ブロックスペースの需要に直接依存します。ネットワークが混雑し需要が高い場合、より多くのETHがバーンされます。激しい活動期間中、ベースフィーによる破壊されるETHの量が新規作成されるETHの量を超えることがあります。このダイナミクスにより、ネットワークのユーティリティと資産の希少性の間に直接的なつながりが生まれます。

デフレーション機構

Proof of Stakeへの移行による発行量の削減とEIP-1559のバーン機構の組み合わせは、深刻な影響を及ぼします。Proof of Stakeへの移行は、Proof of Work時代に比べて新規発行されるETHの量を約90パーセント削減しました。バリデーターの運用コストがマイナーより低いため、ネットワークはセキュリティの支払いにそれほど多くの通貨を発行する必要がありません。

この低い発行量が高ネットワーク使用量と組み合わせられると、イーサリアムはデフレーション的になります。バーン率が発行率を超える場合、ETHの総供給量は時間とともに減少します。これは伝統的なインフレ通貨からの大きな逸脱です。エコシステムが成長しトランザクション量が増加するにつれ、基盤資産の利用可能供給量が縮小する可能性を示唆しています。この希少性の可能性は、ETHの保有とステーキングの価値提案に新たな次元を加えます。

ステーキング利回りの経済学

ステーキングで生成される利回りは、主に2つのソースから来ます:新規トークンの発行とユーザーが支払う優先手数料。これら2つの収益源の違いを理解することは、APY(年間パーセンテージ利回り)の変動を把握する上で重要です。

| 収益源 | 発生元 | 受取人 |

|---|---|---|

| ブロック報酬 | 新規プロトコル発行 | バリデーター |

| 優先手数料 | ユーザー取引チップ | バリデーター |

| 基本手数料 | ユーザー取引コスト | 焼却(破壊) |

ブロック報酬と発行

ステーキング利回りの最初の構成要素はブロック報酬です。これは、プロトコルがセキュリティの対価として生成する新規発行のETHです。このレートは、ネットワークにステークされたETHの総量によって決定されます。プロトコルは、セキュリティを奨励するのに十分な報酬を発行するよう設計されており、それ以上ではありません。ステーキングする人が増えると、バリデーターあたりの報酬率はわずかに低下します。この自己調整メカニズムにより、ネットワークセキュリティとインフレーションの間で常に均衡が保たれます。

これらの報酬はプロトコルによって自動的に支払われます。これらは、バリデーターが長期的に期待できるベースラインの利回りを表します。この発行はプログラマブルで総ステークに基づいて予測可能であるため、利回り計算の比較的安定した基盤を提供します。ただし、報酬の変動成分がステーキングリターンの短期的な変動をしばしば引き起こします。

取引手数料とチップ

利回りの2番目の構成要素は取引手数料からです。基本手数料は焼却されますが、ユーザーは取引に「優先手数料」またはチップを追加するオプションがあります。このチップは、バリデーターがメモリプール内の他の取引より特定の取引を優先的に処理するインセンティブです。ネットワークが混雑しているとき、取引を迅速に処理する必要があるユーザーはチップを増やします。

これらのチップは、ブロックを提案するバリデーターに直接支払われます。ブロック報酬の安定した流れとは異なり、チップからの収入は変動的です。注目度の高いNFTミントや突然の市場クラッシュ時には、ブロックスペースの需要が急増します。その結果、バリデーターに支払われるチップは短期間で劇的に増加します。つまり、ステーカーの利回りはオンチェーン経済の全体的な活動と健全性に一部依存します。

リキッドステーキングの概念

流動性の問題

ステーキングはネットワークのセキュリティ確保に参加しますが、重大なトレードオフを伴います:非流動性です。ユーザーがETHをステーキングコントラクトに預け入れると、その資金はロックされます。取引に使用したり、DeFiでの担保として使用したり、他のウォレットに送金したりできません。さらに、アンステーキングのプロセスは即時ではなく、ネットワークの安定性を維持するための出金待ち行列と遅延メカニズムがあります。

このロックアップは機会費用を生み出します。ステークされたETHを保有する投資家は、市場の変動に素早く対応したり、その資本を他の用途に活用したりできません。多くのユーザーにとって、流動性の喪失は参加の障壁となります。彼らはネットワークセキュリティに関連する利回りを稼ぎたい一方で、資産をより広範なエコシステム内で自由に使用したいのです。このジレンマが、リキッドステーキングトークンのイノベーションを生み出しました。

ERC-20による解決策

流動性の問題を解決するため、開発者はERC-20トークン標準を利用します。ERC-20は、Ethereumネットワーク上でトークンがどのように機能するかを定義する技術標準です。これによりトークンは代替可能(fungible)となり、各単位が同一であることを保証します。これは、1枚のドル紙幣が別の1枚と等しいのと同じです。この標準化により、トークンは取引所、レンディングプロトコル、ウォレットとシームレスに相互作用できます。

リキッドステーキングプロバイダーは、ユーザーのETHを受け取り、代わりにステーキングメカニズムに預けるスマートコントラクトを作成します。その見返りとして、コントラクトはステークされたETHに対するユーザーの請求権を表す新しいERC-20トークンをミントしてユーザーに送信します。この新しいトークンがリキッドステーキングトークン(LST)です。ユーザーは今、元の預け入れ分に加え、時間とともに蓄積される報酬を表すトークンを保有しています。

WETHとリキッドステーキングの比較

資産をラップしてスマートコントラクトで使用可能にするという概念は新しいものではありません。Wrapped Ether(WETH)が一般的な例です。ETHはネイティブ通貨としてERC-20標準より先に存在します。多くの分散型アプリケーションでETHを使用するには、「ラップ」してERC-20準拠のWETH形式にする必要があります。ユーザーはETHをスマートコントラクトに預け、1:1の比率でWETHを受け取ります。そのWETHは取引やDeFiで使用可能です。

リキッドステーキングトークンは同様に機能しますが、重要な違いがあります:価値の蓄積です。WETHトークンは単にETHの静的な表現です。利息や報酬を稼ぎません。一方、LSTはネットワークから利回りを積極的に稼ぐステークされたETHを表します。基盤となるステークETHがブロック報酬やトランザクション手数料を蓄積するにつれ、LSTの価値はETHに対して上昇するか、ユーザーのウォレット内のトークン数量が増加します。これにより、LSTはEtherへのエクスポージャーを維持しつつ、取引能力を保持する資本効率の高い方法となります。

リスクと考慮事項

スマートコントラクトの脆弱性

ステーキングは報酬を提供しますが、独自のリスク層を導入します。主要な懸念事項の一つはスマートコントラクトのリスクです。リキッドステーキングは、入金管理、報酬分配、出金処理のために複雑なコードに依存しています。リキッドステーキングプロバイダーのスマートコントラクトコードにバグやエクスプロイトがある場合、資金が失われる可能性があります。このリスクはEthereumブロックチェーン自体のセキュリティとは異なります。これはその上に構築されたアプリケーション層特有のリスクです。

Ethereum Virtual Machine (EVM) はこれらのコントラクトを記述された通りに実行します。ロジックに欠陥がある場合でも、EVMはそれを処理します。ユーザーはリキッドステーキングプロトコルの背後にある監査と開発チームを信頼する必要があります。自己保管ウォレットでETHを保有する場合とは異なり、LSTを保有することは発行者のコードを信頼することを意味します。

市場のボラティリティとデペッグ

もう一つのリスク要因は市場のダイナミクスです。リキッドステーキングトークンは公開市場で取引されます。理想的には、LSTの価格は基礎となるETHの価値プラス蓄積された報酬に密接に追従するはずです。しかし、市場状況により価格が乖離する可能性があります。ユーザーが突然LSTをETHに売ろうとするラッシュがある場合、市場の流動性が枯渇する可能性があります。

このシナリオは「デペッグ」を引き起こす可能性があり、LSTが表すETHの価値に対して割引価格で取引される状態です。基礎となるETHはステーキングコントラクト内で依然として安全ですが、デペッグイベント中に急いで売却するユーザーは損失を被ります。これはLSTが流動性を提供する一方で、その流動性は市場の深さと買い手の需要に依存することを示しています。

将来展望と Layer 2 統合

エーテルームのエコシステムは継続的に進化しています。現在の開発の主な焦点は、Layer 2 ソリューションによるスケーラビリティです。これらは、メインチェーン外でトランザクションを処理して速度を向上させ、コストを削減する別個のネットワークです。これらはトランザクションのバンドルを処理し、その後、メインのエーテルームブロックチェーンに最終状態を決済します。

ステーキングもここで重要な役割を果たします。Layer 1 のステーカーが提供するセキュリティが、最終的にこれらの Layer 2 ネットワークの完全性を保護します。高いガス料金を避けるために活動が Layer 2 に移行する中、決済通貨としての ETH の需要は残ります。これらの Layer 2 ネットワークがメインチェーン上でデータを検証するために支払うトランザクション手数料は、ステーカーが得る利回りに寄与します。

さらに、プロトコルの将来のアップデートはデータ可用性の効率を向上させることを目指しています。これらの技術的改善は、Layer 2 ネットワークの運用コストを低下させ、潜在的に使用量を増加させるでしょう。使用量の増加は、最終的により多くの優先手数料と高いバーン率に繋がります。したがって、ステーキング利回りの将来は、プロトコルのスケーリングロードマップの成功に密接に結びついています。

結論

イーサリアムのマイニングベースのシステムからステーキングベースの経済への変革は、そのネイティブ資産の有用性を再定義しました。ステーキングはETHを、プロトコル発行とトランザクション手数料を通じて利回りを生成できる生産的な資産に変えました。このシフトは、ベースフィーのバーンを通じてデフレーショナリーな圧力を導入し、高いネットワーク使用量が総供給量を減少させる独自の経済構造を生み出しました。

リキッドステーキングトークンは、この新しい環境をナビゲートするための重要なツールとして登場しました。ERC-20規格を活用することで、ステークされた資産の価値を解き放ち、資本を分散型金融エコシステムを通じて自由に流動させます。しかし、ユーザーは利回りと流動性の利益を、スマートコントラクトのバグや市場ボラティリティのリスクと比較衡量する必要があります。ネットワークがスケールし進化し続ける中、ステーキングはイーサリアムのセキュリティと経済モデルの中心的な柱であり続けます。

ステーキングはネットワークのセキュリティに対する報酬を稼ぐことを可能にしますが、利回りを流動性と技術的リスクとバランスさせる必要があります。