デジタル資産所有の風景は、単純な「買って保有」戦略から積極的な資本活用へと劇的に変化しました。暗号通貨の初期には、安全なウォレットに資産を保有することが主な投資方法でした。今日、エコシステムは遊休デジタル資本を活用するための多様な方法を提供しています。リターンを稼ぐ支配的な方法として2つの主要なアプローチが登場しました:ネットワークステーキングと分散型金融(DeFi)を通じたアクティブ・イールド生成です。

これら2つの戦略は、ブロックチェーン技術スタックの異なるレイヤーを表しています。ステーキングはインフラレベルで動作し、ネットワークが存在するための基本的なセキュリティとコンセンサスを提供します。一方、イールド生成戦略は通常アプリケーション・レベルで動作し、取引や貸付などの金融サービスを可能にします。これらの道を選択するには、関与する技術的なメカニズムの明確な理解が必要です。

投資家は、受動的セキュリティ貢献とアクティブな市場参加のトレードオフを衡量する必要があります。ステーキングはしばしば貯蓄債券のデジタル版と見なされますが、DeFiイールド生成は賑わうマーケットプレイスに流動性を提供するようなものです。どちらも報酬を提供しますが、異なるリスクプロファイルと技術的要求を伴います。それぞれのニュアンスを理解することは、デジタル資産ポートフォリオを最適化しようとするすべての人にとって不可欠です。

ネットワークセキュリティの基盤:暗号通貨ステーキング

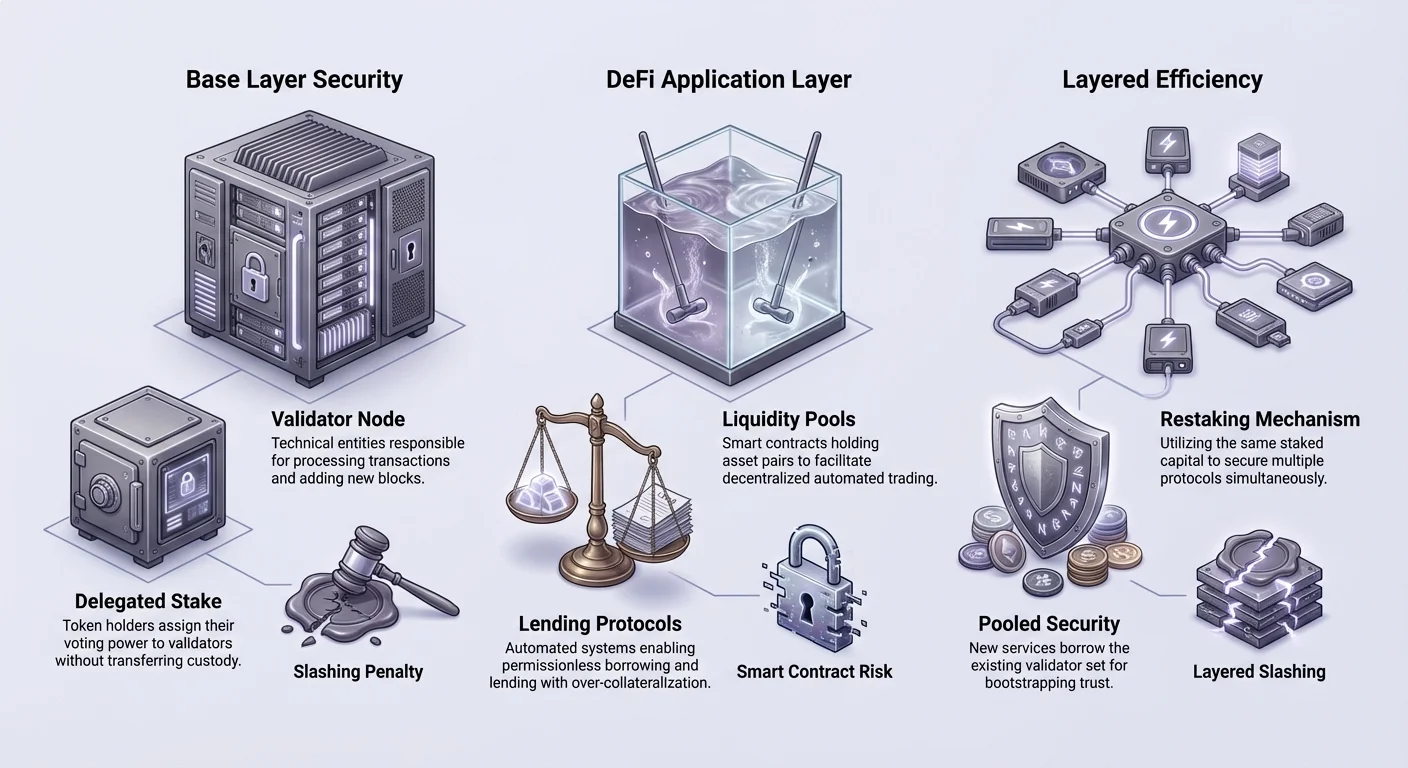

ステーキングは、Proof of Stake(PoS)ブロックチェーンにおけるコンセンサスとセキュリティの基本的なメカニズムです。エネルギー集約型のマイニングに依存した初期の暗号通貨とは異なり、現代のネットワークは取引を検証するために金融的なコミットメントを使用します。ユーザーが暗号通貨をステーキングするとき、彼らはネットワークの台帳の誠実性を保証するために資本をロックします。

マイニングからステーキングへの進化

ブロックチェーンコンセンサスの歴史はProof of Work(PoW)から始まりました。このシステムでは、マイナーがブロックを検証するために複雑な数学的パズルを解く競争をします。セキュアではありますが、この方法はエネルギー消費とスケーラビリティに関する重大な課題に直面しました。大量のハードウェア投資と電力使用を必要とし、ネットワークメンテナンスへの参加者を制限しました。

Proof of Stakeはエネルギー効率の高い代替として登場しました。2011年に最初に提案され、2012年にPeercoinによって実装されたPoSは、物理的なマイニングリグを仮想資本に置き換えました。このモデルでは、取引を検証する権利はシステムに保有・ロックされたコインの数によって決定されます。このシフトはネットワークセキュリティを民主化し、産業用サーバーファームを運用せずに資本を持つ誰でも参加できるようにしました。

Ethereumのような主要ネットワークは以来このモデルに移行し、ステーキングを暗号業界の核心的な柱として確立しました。この移行は、膨大な電力出力を必要としない持続可能なセキュリティモデルへの移行を強調しました。また、ネットワーク検証者のインセンティブを資産自体の健全性と一致させました。

ステーキングが報酬を生む仕組み

ステーキングの経済モデルは、銀行が預金に利息を支払うことにしばしば例えられます。しかし、イールドの源は技術的に異なります。銀行は預金を貸し出して利息を生みます。暗号ステーキングでは、報酬はプロトコル自体にプログラムされています。これらはユーザーが流動性をロックするインセンティブとして機能します。

参加者がコインをロックすると、ネットワークはそのステークを新しいブロックの有効性を保証するために使用します。ノードが職務を正しく遂行した場合、プロトコルは新しいコインを発行するか、取引手数料をステーカーに分配します。この支払いが資産保有者が受け取る「イールド」です。これは資本をロックする機会費用とブロックチェーンをセキュアにするサービスに対する補償です。

これらの報酬率はネットワーク活動と総ステーク資本額に基づいて変動します。ステーキングする人が少ない場合、プロトコルはセキュリティを吸引するために報酬率を引き上げます。逆に、より多くの資本がネットワークをセキュアするために流入すると、個々のイールドが希薄化する可能性があります。このダイナミクスがブロックチェーンのセキュリティ予算を自己調整します。

バリデーターとデリゲーション

ステーキングへの参加は2つの主要な形態があります:バリデーターノードの運用またはステークのデリゲーションです。バリデーターの運用は「ネイティブ」な方法です。技術的専門知識、信頼できるハードウェア、24/7のインターネット接続が必要です。バリデーターは取引処理とチェーンへのブロック追加に直接責任を持ちます。

ほとんどのユーザーにとって、デリゲーションがよりアクセスしやすい道です。デリゲーションは、トークン保有者が資産の保管を移転せずにプロフェッショナルなバリデーターにステーキングパワーを割り当てることを可能にします。バリデーターは技術作業を実行し、生成された報酬から少額の手数料を請求します。残りのイールドがデリゲーターに渡されます。

このシステムはネットワークセキュリティへの広範な参加を可能にします。しかし、適切な調査の必要性を導入します。デリゲーターは信頼できるバリデーターを選択する必要があります。バリデーターがオフラインになったり悪意を持って動作したりした場合、プロトコルはスラッシングと呼ばれるプロセスでステークをペナルティします。これにより、ステーキングがリスクフリーではないこと、信頼できるパートナーの積極的な選択が必要であることが強調されます。

分散型金融を通じたアクティブ・イールド生成

ステーキングがブロックチェーンをセキュアにする一方、分散型金融(DeFi)はその上に金融アプリケーションを構築します。アクティブ・イールド生成は、取引や貸付などのサービスを可能にするために資産をスマートコントラクトに展開することを含みます。このアプローチは、バリデーターのパッシブな役割を超えて、マーケットメーカーや銀行家の立場に踏み込みます。

自動化マーケットメイキングと流動性提供

DeFiの最も顕著なイノベーションの1つは分散型取引所(DEX)です。注文簿や仲介者に依存する中央集権型取引所とは異なり、DEXは自動化マーケットメイキング(AMM)と呼ばれるモデルを使用します。このシステムはユーザーが提供するトークンプールに依存して取引を可能にします。

このモデルでは、ユーザーがETHとステーブルコインなどの資産ペアをスマートコントラクトに預け入れます。この資金プールにより、他のトレーダーが1つの資産をもう1つに即座にスワップできます。この流動性提供の対価として、預け入れ者はプラットフォームが生成する取引手数料の部分を受け取ります。

このプロセスは「クラウドソーシング」された流動性を生み出します。大規模な機関投資家マーケットメーカーによる取引仲介の必要性を排除します。ウォレットを持つ誰でも流動性プロバイダーになれます。しかし、この活動には価格乖離によりプール内のトークン保有価値がウォレット保有を下回る非永続的損失などの特定のリスクが伴います。

スマートコントラクト貸付と借入

DeFi貸付プロトコルは債務市場の機能を革命化しました。伝統的な世界では、融資には信用チェックと銀行承認が必要です。DeFiではプロセスが許可不要でスマートコントラクトにより自動化されます。ユーザーは暗号資産をプールに預けて借り手に貸し出せます。

これらの融資はリスク管理のため通常過剰担保化されます。例えば、借り手は100ドル相当のステーブルコインを借りるために200ドル相当のEthereumを担保に預ける必要があります。これにより、借り手がデフォルトしたり担保価値が下落したりした場合、貸し手は清算により返済されます。スマートコントラクトはこのロジックを人間の介入なしに自動処理します。

このシステムの貸し手は借り手が支払う利息を稼ぎます。レートは供給と需要に基づいてリアルタイムで調整されます。融資需要が高い場合、金利が上昇して資本を吸引します。この透明で自動化されたシステムは伝統的な銀行より高いボラティリティと技術リスクを伴う高イールド貯蓄口座の代替を生み出します。

ギャップを埋める:リキッドステーキングプロトコル

ステーキングのセキュリティとDeFiのユーティリティのギャップを埋める重要なイノベーションが登場しました。リキッドステーキングとして知られ、伝統的なステーキングの主な欠点である非流動性を解決しようとします。PoSコンセンサスメカニズムで資産がロックされると、通常他の用途に使用できません。

流動性ジレンマの解決

標準的なステーキング設定では、ユーザーがトークンをデリゲーションすると、その資金は凍結されます。取引、担保使用、売却はアンステーキング期間が過ぎるまでできません。このロックアップ期間はブロックチェーンにより数日から数週間です。この間、ユーザーはポジションを退出できないまま市場ボラティリティにさらされます。

リキッドステーキングプロトコルはこの非効率を解決します。ユーザーがリキッドステーキングプロバイダーを通じてステーキングすると、プロトコルは「レシートトークン」またはLiquid Staking Token(LST)を発行します。このトークンは基礎となるステーク資産と蓄積報酬に対するユーザーの請求権を表します。

重要なのは、このレシートトークンが完全に譲渡可能であることです。ユーザーはETHをステーキングし、stETHのようなトークンを受け取り、それをウォレットに保有できます。基礎となるETHはネットワークをセキュアにし報酬を稼ぎ続けますが、ユーザーはオリジナル預金の価値を追跡する流動資産を保持します。

Liquid Staking Token(LST)のメカニズム

LSTのユーティリティは単純保有を超えます。これらのトークンはブロックチェーン上の標準資産であるため、DeFiアプリケーションに統合可能です。ユーザーはリキッドステーキングトークンを貸付プロトコルに担保として預け入れられます。あるいはDEXでLSTを使用して流動性を提供できます。

これにより階層的な稼ぎの可能性が生まれます。ユーザーはネットワークコンセンサス・レイヤーから基本ステーキングイールドを稼ぎます。同時に、リキッドトークン表現を使用してDeFi活動からイールドを稼げます。この資本効率がリキッドステーキングをリターンを最大化する強力なツールにします。

しかし、スマートコントラクトリスクを導入します。ユーザーはもはやブロックチェーンプロトコルだけを信頼するのではなく、リキッドステーキングプロバイダーのコードも信頼します。LSTを統治するスマートコントラクトにバグがあれば、基礎ステーク資産への請求権が損なわれる可能性があります。

イールドのフロンティア:リステーキングメカニズム

リステーキングは資本効率のアイデアをさらに推進する新しいコンセプトです。バリデーターがステークした暗号通貨を同時に複数のプロトコルで利用できるようにします。このメカニズムはEthereumのような主要ブロックチェーンのセキュリティを他の小規模アプリケーションやサービスに拡張することを目指します。

新サービスへのセキュリティ拡張

リステーキングの核心は「プールセキュリティ」です。ブロックチェーンブリッジ、オラクルネットワーク、データ可用性レイヤーなどの新しい分散型アプリケーションは通常独自のバリデーターセットをブートストラップする必要があります。これは困難で高価です。リステーキングはこれらのサービスが既存のバリデーターセットのセキュリティを「借りる」ことを可能にします。

メインネットワークのバリデーターは同じステーク資本を使用してこれらの追加サービスをセキュアするオプトインができます。これにより追加のルールと条件にコミットします。この追加責任の対価として、セキュアするサービスから追加報酬を受け取ります。

これにより分散型信頼のマーケットプレイスが生まれます。単一の資本単位がベースレイヤーチェーンをセキュアしつつ同時にオラクルサービスのためのデータを検証するなど、二重または三重の役割を果たせます。これにより追加資本注入なしにステーカーの潜在収益が大幅に増加します。

リステーキングのリスクとリワードプロファイル

リステーキングはイールドを増幅しますが、リスクも複合化します。ステーキングの主なリスクはスラッシング—バリデーターの不正行為に対するペナルティです。リステーキングでは、バリデーターが複数のプロトコルのスラッシング条件の対象となります。オプトインした特定のオラクルサービスの要件を満たせなければ、元本ステークの一部を失う可能性があります。

これにより複雑な相互依存が生まれます。セカンダリプロトコルの技術的失敗がメインレイヤーで資金損失を引き起こす可能性があります。また、中央集権化の懸念があります。リステーキングが大幅に高いイールドを提供する場合、より多くの資本を吸引し、複雑なリステーキング構成を管理できる少数の大規模オペレーターへのステーク集中を招く可能性があります。

リステーキングに参加する投資家は、増分イールドが乗算されたスラッシングリスクを正当化するかを評価する必要があります。比較的単純なセキュリティ役割を技術的責任の複雑なポートフォリオに変えます。

イールド戦略におけるリスクのナビゲーション

ステーキング、アクティブDeFi参加、リステーキングのいずれを選択しても、リスク風景は伝統金融と異なります。「あなたのキーではないなら、あなたの暗号ではない」という言葉が適用されますが、DeFiではキーを持っていてもすべての危険を緩和できません。ここでのリスクはしばしばプログラム的でシステム的です。

技術的およびスマートコントラクトの脆弱性

これらすべての戦略の基盤はコードです。スマートコントラクトは人間の監督なしにルールを執行する決定論的プログラムです。これによりバイアスは排除されますが、エラーは永続的です。貸付プロトコルやリキッドステーキングコントラクトのバグはハッカーに資金流出を許す可能性があります。

セキュリティ企業によるソースコード監査がこれに対する標準防御です。しかし、監査は安全を保証しません;単に oversight の確率を低減します。監査済みの「ブルーチップ」DeFiプロトコルでさえエクスプロイトに遭っています。コードの複雑さがリスクと相関します。単純なステーキングコントラクトは複数の自動ステップを含む複雑なイールドファーミング戦略より一般に安全です。

フィッシングはもう一つの技術的ベクターです。悪意あるウェブサイトが正当なDeFiアプリケーションを模倣します。ユーザーが偽サイトにウォレットを接続すると、攻撃者に資金引き出し許可を与えるトランザクションに署名する可能性があります。URLの検証とセキュリティ証明書の確認が重要なユーザー習慣です。

システム的および市場リスク

コードバグを超えて、経済的リスクがあります。ボラティリティは暗号資産に固有です。貸付プロトコルでは、担保価値が急落するとスマートコントラクトが貸し手を保護するためにポジションを清算します。これはユーザーが反応するより速く起こり、担保資産の完全損失を招く可能性があります。

「ラグプル」はDeFi空間で蔓延する特定の詐欺です。このシナリオでは、開発者がプロジェクトを作成し、高イールドの約束で流動性を吸引し、その後悪意を持って流動性を引き抜いたりインサイダートークンを売却したりして価格をゼロにクラッシュさせます。これはチームとトークン分配の調査の重要性を強調します。

以下は各戦略に関連する主なリスクの比較です:

| リスク要因 | 直接ステーキング | DeFiイールド / 貸付 | リステーキング |

|---|---|---|---|

| スラッシング | あり(プロトコルペナルティ) | なし | あり(複数レイヤー) |

| スマートコントラクトバグ | 低(プロトコルレベル) | 高(アプリレベル) | 非常に高(マルチアプリ) |

| 非永続的損失 | なし | あり(流動性プール) | なし |

| 流動性ロック | あり(アンバンディング期間) | 変動(通常流動) | あり(複雑なアンバンディング) |

戦略的配分:あなたの道の選択

適切な戦略の選択は投資家の技術的快適さと時間軸に大きく依存します。一律の解決策はなく、「セットアンドフォーゲット」から「日常的なアクティブ管理」までのスペクトラムです。

リスク回避的な参加者にとって、ネイティブステーキングまたはデリゲーションがゴールドスタンダードです。ブロックチェーンの成功との最も直接的な整合性を提供します。リスクは主にプロトコルの生存とバリデーターのパフォーマンスに限定されます。この道は複雑なDAppsに見られるスマートコントラクトエクスプロイトにさらされずにベース資産を蓄積したい長期保有者に理想的です。

アクティブDeFiイールド生成はポートフォリオをビジネスとして扱う人に適しています。流動性提供や貸付には市場レートの監視、担保比率の評価、スマートコントラクトアップグレードの監視が必要です。潜在リターンはステーキングよりしばしば高く、非永続的損失と清算リスクを緩和するためのアクティブ管理を必要とします。

リキッドステーキングとリステーキングは中間地帯を提供しますが、階層リスクのニュアンス理解を必要とします。資本効率を最大化し、資産が技術スタックの複数レイヤーをセキュアすることを快適に思うユーザーに最適です。

セルフカストディはこれらすべてのオプションの共通糸です。非カストディアルウォレットを使用することで、ユーザーはブロックチェーンと直接やり取りします。これにより中央集権型取引所の破産や出金凍結に関連するカウンターパーティリスクを排除します。ステーキングでもイールドファーミングでも、プライベートキーの制御保持が分散型金融への真の参加の前提です。

結論

パッシブなステーキングとアクティブな利回り生成の選択は、現代の暗号資産投資家の旅を定義します。ステーキングは、ネットワークの完全性を維持することで報酬を得られる、安定したセキュリティ重視の基盤を提供します。これはプルーフ・オブ・ステーク経済の基盤であり、積極的な成長よりも資産の保存と着実な蓄積を優先します。

一方、DeFiとリステーキングの世界は、金融的な有用性とリスクの多層化を通じて、より高い潜在リターンの扉を開きます。これらの戦略は、遊休資産を生産的な資本に変え、エコシステム全体での取引や貸付を促進します。しかし、この有用性の向上には、スマートコントラクトのリスク、経済的ボラティリティ、そして常時の警戒の必要性という負担が伴います。

最終的に、最も効果的な戦略はしばしばこれらのアプローチのブレンドです。各々の技術的メカニズムとリスクプロファイルを理解することで、投資家はネットワークのセキュリティを確保しつつ、分散型金融市場の上昇を捉えるバランスの取れたポートフォリオを構築できます。

真の金融主権とは、資産を保有するだけでなく、それらを保護し成長させる技術的メカニズムを理解することです。