暗号通貨市場は、小口参加者と大規模機関資本を分離する二分構造で運営されています。個人トレーダーは通常、使いやすい取引所インターフェースとやり取りしますが、機関投資家は高容量とプライバシーを目的とした全く異なるエコシステムをナビゲートします。これら二つの環境の違いを理解することは、デジタル資産の流動性がグローバルにどのように機能するかを把握する上で不可欠です。100ドルの取引を支えるインフラは、市場をクラッシュさせずに1億ドルを移動させるために必要なシステムとは根本的に異なります。

リテール取引所は、暗号通貨業界の目に見える顔として機能します。それらは、売買注文がリアルタイムでマッチングされる公開注文簿を提供します。これらのプラットフォームは、アクセシビリティと使いやすさを優先します。一方、機関取引デスク、通称Over-the-Counter(OTC)デスクは、公開市場の影で運営されます。それらは、二当事者間の直接取引を促進し、しばしば公開注文簿を完全に回避します。この分離は、大量の資本フローが広範な市場の価格安定性を乱さないことを保証します。

リテール取引所の仕組み

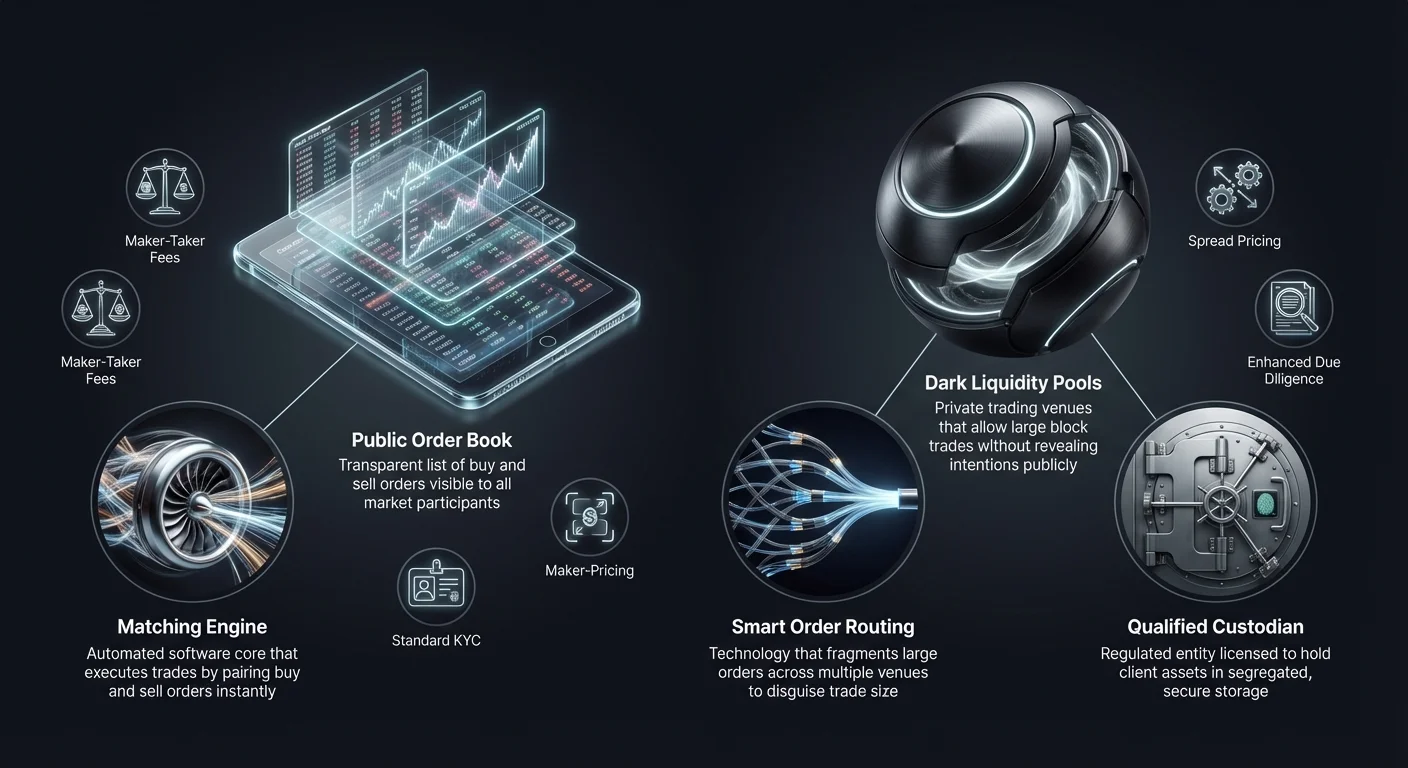

リテール暗号通貨取引所は、伝統的な株式ブローカレッジと同様に機能しますが、独自の運用上の特徴があります。これらは顧客資金を保有し、中央リミットオーダーブックを通じて取引を仲介する中間業者として機能します。ユーザーがマーケットオーダーを発注すると、取引所のマッチングエンジンが他のユーザーの最適なリミットオーダーをマッチングします。このプロセスにより、小中規模の取引に対して即時流動性が提供されます。オーダーブックの可視性により、トレーダーは市場の深さ、すなわちさまざまな価格レベルでの買い注文と売り注文の出来高を確認できます。

オーダーブックのダイナミクス

リテール取引所の中心的な要素は、公衆オーダーブックです。それは、特定の価格で資産を買いまたは売りたい多様な市場参加者の透明なリストを表示します。この透明性は、すべての参加者が現在の市場センチメントと需給バランスを確認できるため、価格発見に有益です。しかし、この可視性は大規模取引にとっては弱点となります。トレーダーが公開オーダーブックで大量のビットコインを売却しようとすると、他の市場参加者が即座に反応し、取引完了前に価格を押し下げる可能性があります。

マッチングエンジンとレイテンシ

リテールプラットフォームは、マッチングエンジンの速度と効率で激しく競争しています。マッチングエンジンは、オーダーブックを維持し取引を実行するソフトウェアのコアです。リテールトレーダーにとって、速度はしばしば利便性や基本的な戦略実行に関わります。高性能エンジンは、「購入」をクリックしてから資産を受け取るまでの遅延を最小限に抑えます。このインフラは、1秒あたり数千の小規模取引を処理するよう設計されており、単一の巨大で複雑なブロック取引には対応していません。

アクセシビリティとユーザーインターフェース

リテール取引所インフラの主な目標は、参入障壁を下げることです。プラットフォームはフィアット決済ゲートウェイを統合し、ユーザーが銀行振込やクレジットカードで法定通貨を入金できるようにします。ユーザーインターフェースは直感的で、ブロックチェーン決済の複雑さからユーザーを保護します。これにより体験が簡素化されますが、取引プロセス中にユーザーがプライベートキーの直接制御を持たないことを意味します。インフラは、大規模エンティティの特注プライバシー要件よりも接続性とユーザーエクスペリエンスを優先します。

機関投資家向けOTC取引アーキテクチャ

機関投資家のトレーディングデスクは、裁量と流動性集約を前提として運営されます。OTC取引は、2つのカウンターパーティ間の資産の直接交換を伴い、しばしば専門のデスクやブローカーによって仲介されます。この方法は、高額資産家、ヘッジファンド、企業財務部門が大口ポジションのエントリーまたはエグジットを行う際の標準です。ここでのインフラは、単一の公開注文簿に依存するのではなく、流動性プロバイダーのネットワークとプライベート通信チャネルに依存します。

市場インパクトの最小化

機関投資家OTCデスクの主な目的は、市場インパクトを最小化することです。大口の買い注文が公開取引所にヒットすると、「スリッページ」が発生し、買い手が低い価格の売り注文をすべて消費するにつれて価格が上昇します。OTCデスクは、ブロック全体の価格を固定することでこれを緩和します。デスクは資産を取得するリスクを引き受け、合意されたレートでクライアントに引き渡します。これにより、機関投資家買い手はポジションを埋める際に意図せず自ら価格を押し上げるのを防ぎます。

スマートオーダールーティング (SOR)

洗練された機関投資家プラットフォームは、スマートオーダールーティング技術を使用して流動性を調達します。単一の取引所に依存する代わりに、SORは複数の流動性プール、他のOTCデスク、およびさまざまな取引所に同時に接続します。大口注文を小さな断片に分割し、異なる会場でインテリジェントに実行します。この断片化は、取引の本当のサイズを隠し、公開取引所の高頻度トレーダーが機関投資家注文をフロントランニングするのを防ぎます。

プリンシパル取引 vs. エージェンシー取引

機関投資家デスクは通常、プリンシパルモデルまたはエージェンシーモデルのいずれかで運営されます。プリンシパルモデルでは、デスクは自身の資本を使用してクライアントから資産を購入するか、クライアントに販売します。彼らは直接のカウンターパーティとして行動し、市場リスクを引き受けます。エージェンシーモデルでは、デスクは自身のバランスシートを使用せずに、クライアントに代わってカウンターパーティを探す中間業者として厳密に行動します。モデルの選択は、価格構造と決済速度に影響し、プリンシパル取引はしばしば若干高いコストでより速い実行を提供します。

手数料モデルの比較

リテール取引所と機関投資家向けデスクの収益モデルは大きく異なります。リテールプラットフォームは通常、取引量に基づく透明性の高い手数料スケジュールに依存します。これにはしばしば「メイカー・テイカー」モデルが含まれます。「メイカー」とは、リミットオーダーを置くことで注文簿に流動性を提供するトレーダーで、低い手数料を支払います。「テイカー」とは、マーケットオーダーを実行して流動性を消費するトレーダーで、より高い手数料を支払います。これらの手数料は通常、取引総額のパーセンテージで、取引価格の上に明示的に課金されます。

OTCにおけるスプレッドベースの価格設定

機関投資家向けOTCデスクは、別途手数料を課金することはほとんどありません。代わりに、「スプレッド」または「オールイン」価格モデルを利用します。クライアントがビットコインの購入見積もりを依頼すると、デスクは現在の市場レートよりわずかに高い価格を提供します。市場レートと見積もり価格の差がスプレッドで、これがデスクの利益マージンを表します。これにより、機関投資家は単一で予測可能な事前知らされたコストで大口取引を実行でき、企業の会計やコスト分析が簡素化されます。

ゼロ手数料マーケティング vs. 現実

一部のリテールプラットフォームやスワップサービスは「ゼロ手数料」取引所として宣伝しています。実際には、これらのプラットフォームはリテールユーザーに対して機関投資家向けのスプレッドモデルを採用していることが多いです。取引レシートに手数料項目は表示されませんが、ユーザーが資産に対して支払う価格は生の市場スポット価格よりわずかに膨張しています。このアプローチは複雑な手数料計算を排除することでユーザー体験を簡素化しますが、トレーダーは受け入れる為替レートが競争力のあるものであることを確認するために警戒する必要があります。

出来高ティアリングの経済学

リテールと機関投資家向けの両環境で高出来高に対するインセンティブを提供していますが、メカニズムは異なります。リテール取引所は、30日間取引量が増加するにつれて手数料が低下するティアードシステムを使用します。これにより、頻繁な取引と単一プラットフォームへの忠誠心が促進されます。機関投資家向けの価格設定はより動的で交渉可能です。デスクは市場状況が好ましい場合や在庫を処分する必要がある場合に、特定の取引でよりタイトなスプレッドを提供するかもしれません。OTCの世界での価格関係は、しばしばアルゴリズム的ではなく関係性に基づいています。

流動性とスリッページ分析

流動性とは、資産をその価格に影響を与えずに現金または他の資産に変換する容易さを指します。暗号通貨インフラの文脈では、流動性は小売と機関投資家の取引会場を分ける決定的な要因です。小売取引所は注文簿の「深さ」に依存します。注文簿が薄い場合、中程度の取引でも大きな価格変動を引き起こします。機関デスクは「深い」流動性にアクセスし、しばしばマイナー、早期採用者、または他の機関から調達され、小売注文簿を転覆させるような売り圧力を吸収できます。

| 特徴 | 小売取引所 | 機関OTCデスク |

|---|---|---|

| 主要流動性 | 公開注文簿 | プライベートネットワーク/プール |

| 価格発見 | 透明/リアルタイム | 不透明/交渉 |

| スリッページリスク | 大量取引で高い | 最小(固定価格) |

スリッページの理解

スリッページとは、取引の期待価格と実際の執行価格の差を指します。小売取引所では、高いボラティリティ時や流動性が低い時にスリッページが発生します。トレーダーが10 BTCの成行買い注文を発注した場合、最低売り注文が合計5 BTCしかなければ、マッチングエンジンは注文が約定するまで徐々に高い価格で買い続けます。これにより、初期の市場表示価格よりも大幅に高い平均参入価格となります。

OTC流動性プール

OTCデスクは、一般に公開されない流動性プールを利用することでスリッページに対するバッファを作成します。これらのダークプールは、機関が市場全体に意図を明かさずに大量ブロックを取引することを可能にします。これらの取引を決済するまで非公開に保つことで、デスクは公開ブロックチェーンエクスプローラーや取引所フィードで「クジラ」の動きが明らかになった後に典型的によぎるパニック売りやFOMO(Fear Of Missing Out)買いを防ぎます。

決済の影響

決済の速度も流動性に影響します。小売取引では、取引所の内部台帳内で決済が通常即時です。ユーザーは残高の更新を即座に確認できます。機関OTCでは、決済が遅れる場合があります(T+1または当日送金期限)。しかし、価格は取引合意時点で固定されます。この取引執行と最終決済の分離により、機関は公開会場ですべての取引を事前資金調達する即時圧力なしにキャッシュフローと流動性を管理できます。

カストディとセキュリティインフラ

小売および機関投資家向けプラットフォームのセキュリティインフラは、関与する資産の規模により大きく異なります。小売取引所は通常、ユーザーの資金を管理するためにホット(オンライン)およびコールド(オフライン)ウォレットの組み合わせを使用します。ホットウォレットは即時出金と取引流動性を処理し、資産の大部分はコールドストレージに保管されます。ただし、小売ユーザーは一般的に取引所の内部セキュリティプロトコルに依存し、分離されたオンチェーンアカウントを持っていません。

適格カストディアン

機関投資家クライアントはしばしば「Qualified Custodian(適格カストディアン)」の使用を要求します。これは、クライアント資産を保有するライセンスを持つエンティティに対する規制上の指定です。機関インフラは取引会場をカストディプロバイダーから分離します。この職務分離は、取引デスクが破綻した場合でも、クライアントの資産が分離された保管庫で安全に保たれることを保証します。例えば、Coinbase Institutionalはこの分離モデルを使用して数十億ドルの資産を保護し、企業ガバナンスに不可欠な信頼の層を提供しています。

コールドストレージプロトコル

大口OTCデスクおよび機関カストディアン向けのコールドストレージは、複雑な物理的およびデジタルセキュリティ対策を含みます。これにはしばしば、私有鍵を分割して地理的に分散したセキュアな場所に保管するマルチシグネチャウォレットが含まれます。これらの保管庫からの取引実行には、複数の承認担当者が署名する必要があり、しばしばタイムディレイが伴います。これは、小売セキュリティが通常、出金のために2FA(二要素認証)とメール確認に依存するのと対照的です。

監査と保険

機関インフラは通常、より高い監査と保険の基準を伴います。ヘッジファンドや企業にサービスを提供するカストディアンは、セキュリティコントロールと財務健全性を検証するための定期的なSOC 1およびSOC 2監査を受けます。さらに、彼らは潜在的な盗難や資産損失をカバーするための商業犯罪保険ポリシーを保有しています。一部のトップティア小売取引所がこれらの基準を採用している一方で、これらは機関資本にサービスを提供するあらゆるプラットフォームの必須ベースライン要件です。

規制およびコンプライアンスの枠組み

規制環境は、小売取引と機関投資家取引のインフラの違いの多くを決定づけています。小売取引所は、Know Your Customer (KYC) および Anti-Money Laundering (AML) 法令に準拠する必要があります。これにより、ユーザーはID文書をアップロードする必要があります。しかし、スクリーニングプロセスはしばしば自動化されており、数千人のユーザーを迅速にオンボードするために速度を重視して設計されています。

強化デューデリジェンス

機関投資家デスクは強化デューデリジェンス (EDD) を実施します。これは単純なID検証をはるかに超えています。デスクは資金の出所、相手方の企業構造、およびエンティティの最終受益者を検証する必要があります。このプロセスは手動で厳格かつ時間のかかります。これにより、暗号資産分野に入る大規模な資本が正当でグローバルな銀行規制に準拠していることを保証します。このレベルの精査は必要です。なぜなら、機関投資家の取引はしばしば銀行のアラートや規制監査を引き起こすほど大きいからです。

地理的制限

規制コンプライアンスは、これらのサービスがどこで運営できるかも決定します。一部のOTCデスクは、ニューヨーク(BitLicenseの下)や特定の欧州諸国などの特定の管轄区域でのみライセンスされています。小売取引所はより広い範囲をカバーしますが、ユーザーの所在地に基づいて、先物やレバレッジ取引などの特定の機能を制限する場合があります。機関投資家デスクは、国際的なエンティティ間の取引を合法的に決済するために、国境を越えた金融規制の複雑な網をナビゲートする必要があります。

税務報告インフラ

小売トレーダーにとって、税務報告はしばしば取引履歴のCSVファイルをダウンロードして税務ソフトウェアにインポートするだけです。機関投資家プラットフォームは、企業会計ソフトウェアと直接統合されたカスタム税務報告ツールを提供します。スワップや取引が課税対象イベントであるため、数百万ドルの資産に対する原価基準追跡の精度が重要です。機関投資家インフラは、税務負債を最適化するためのFIFO(First-In, First-Out)や特定ロット識別などの特定の会計方法をサポートします。

スワッププラットフォームの役割

伝統的なリテール取引所と機関デスクの間に位置するのがスワッププラットフォームです。これらのサービスは、ある資産を別の資産に変換するための簡素化された仕組みを提供します。ユーザーが価格の方向性に投機する取引所とは異なり、スワッププラットフォームは主にユーティリティ指向です。これらは、ポートフォリオの分散化やユーティリティ目的のために特定のトークンを交換する必要があるユーザー向けに設計されており、積極的な利益生成を目的としたものではありません。

非保管型の性質

多くのスワッププラットフォームは非保管型の基盤で動作します。このインフラにより、ユーザーは資金を中央集権型取引所に預けることなく、自分のプライベートウォレットから直接取引できます。これにより分散化の精神に沿ったものとなり、プラットフォームがユーザーの資金を決して保有しないため、カウンターパーティリスクが低減されます。小売ユーザーにとっては、複雑な法的枠組みなしに、機関レベルの資産分離に匹敵するセキュリティレベルを提供します。

クロスチェーン機能

スワップインフラはしばしばクロスチェーン相互運用性に特化しています。伝統的な取引所がサイロ化されたエコシステムであるのに対し、現代のスワッププラットフォームは異なるブロックチェーンを橋渡しします(例:ビットコインをイーサリアムベースのトークンにスワップ)。これは複数のブロックチェーンネットワークと同時に相互作用する複雑なバックエンド技術を必要とします。機関にとっては、この機能は複数の中央集権型取引所のログインをナビゲートせずに、異なる分散型金融(DeFi)プロトコル間で資本を移動するために不可欠です。

自動化と速度

スワッププラットフォームは自動化を活用して即時見積もりと言実行を提供します。それらはしばしば他のさまざまな取引所からのレートを集約して競争力のある価格を提供します。この技術は機関デスクで使用されるスマートオーダールーティングを反映していますが、リテール消費者向けにパッケージ化されています。これにより効率的な価格設定へのアクセスが民主化されますが、ユーザーはこれらの便利な「アカウント不要」環境で典型的なスプレッドベースの手数料に注意する必要があります。

運用リスクと考慮事項

すべての取引会場には固有のリスクがあります。リテール取引所はハッカーの標的となる中央集権型です。リテール取引所のホットウォレットが侵害されると、ユーザーの資金が盗まれる可能性があります。リテールユーザーはまた、取引所が顧客預金に対して1:1の準備金を持っていないプラットフォーム破綻のリスクにも直面します。このリスクは、準備金証明を提供するプラットフォームを使用することで軽減されますが、リテールセクターの中心的な懸念事項であり続けます。

OTCにおけるカウンターパーティリスク

機関投資家向けOTC取引は、コールドストレージによりハッキングリスクを最小限に抑えますが、カウンターパーティリスクを引き起こします。取引では、一方の当事者が資金を送金し、もう一方の当事者がまだ送金していない短い時間窓が存在します。エスクローサービスや確立された決済レイヤーがこれを軽減しますが、OTCデスクの評判が最も重要です。機関投資家は、取引契約の法的執行力と取引デスクの財務健全性に大きく依存して、約束通りの決済が行われることを保証しています。

市場ボラティリティへの露出

両セクターともボラティリティリスクに直面しますが、インフラの対応が異なります。リテールプラットフォームは、極端な市場変動期にダウンタイムや「システム過負荷」を経験し、ユーザーをアカウントから締め出す可能性があります。機関投資家向けデスクは、プライベートラインやボイス取引を通じて運用されるため、高ボラティリティ時でも通常機能し続け、公的インフラが失敗した際に大口投資家がポジションから退出または新規参入するための重要な生命線を提供します。

結論

機関投資家向け暗号資産取引デスクとリテール取引所の間の格差は、単に口座規模の問題に過ぎません。それはインフラ、手数料モデル、リスク管理における根本的な違いです。リテール取引所は、一般大衆向けにアクセス性、透明性、使いやすいインターフェースを提供することに優れています。それらは、インターネット接続を持つ誰でもデジタル資産経済に参加できるようにすることで、金融を民主化します。しかし、その公開性と注文簿メカニズムにより、多額の資本を多大なコストなしに移動させるのには適していません。

機関投資家デスクは、プライバシー、深い流動性、個別化された執行を提供し、大口投資家を市場スリッページから守る必要なカウンターバランスとなります。その手数料モデルは、コミッションではなくスプレッドに基づいて構築されており、企業財務部やヘッジファンドのニーズに適合します。暗号資産市場が成熟するにつれ、両セクターを支える技術は収束を続け、リテールプラットフォームは機関投資家レベルのセキュリティを採用し、機関投資家デスクはリテールアプリの速度と自動化を統合しています。

リテール取引所と機関投資家デスクの選択は、最終的にトレーダーが即時アクセス性と透明性を優先するか、執行品質と取引機密性を優先するかに依存します。