デジタル経済において、「not your keys, not your coins」というフレーズは基本的なセキュリティの格言として機能します。これは自己カストディを提唱しており、自分の暗号学的秘密鍵を保持し、資産に対する絶対的な制御を維持する慣行です。

しかし、暗号資産の世界の現実では、中央集権型取引所 (CEX) が不可欠です。これらは重要なゲートウェイ—オンランプとオフランプ—として機能し、法定通貨 (USD や EUR など) を暗号資産に変換したり、異なるデジタル資産間を迅速に取引したりすることを可能にします。多くのユーザーにとって、取引所は積極的な取引や初期購入に必要な流動性、速度、ユーザーエクスペリエンスを提供します。

したがって、デジタル資産の管理に真剣なすべての人にとって、問題は単に中央集権型取引所を使用するかどうかではなく、どのように安全に使用するかです。このガイドは、第三者取引所に資金を預ける際のリスクを軽減するための現実的かつセキュリティ重視のロードマップを提供し、カストディサービスの固有の脆弱性に備えます。100% の自己主権という理想を超えて、カストディプラットフォーム上での必要な「トランジットタイム」中に露出を最小限に抑え、資産を保護するための基本的なベストプラクティスに焦点を当てます。

カストディとそのリスクの理解

セキュリティプロトコルを実装する前に、取引所に資金を預ける際に何をしているのか、そしてカストディアルソリューションを選択することでどのようなリスクを引き継ぐのかを正確に理解することが重要です。

核心的な違い:誰が秘密鍵を保有するか?

カストディとは、あなたの資産の安全保管と制御を指します。暗号通貨の世界では、制御は秘密鍵によって与えられます。

- 自己保管(非カストディアル): あなたが秘密鍵を保有します。つまり、取引を承認できるのはあなただけです。鍵を失えば資金は失われますが、鍵を適切に保護すれば、取引所や第三者がどうなろうとも誰もそれを奪うことはできません。ハードウェアウォレットやシードフレーズを自分で管理するデスクトップウォレットなどが例です。

- 取引所保管(カストディアル): 取引所があなたの資産が置かれているアドレスの秘密鍵を保有します。ログインすると、取引所がその膨大な資産プールから資金を引き出してあなたの代わりに取引を承認します。あなたは取引所がこれらの鍵を管理・保護し、常に引き出し要求に応じてくれることを信頼します。

取引所カストディの根本的なリスクはシンプルです:あなたは無担保債権者です。 取引所が失敗したり、ハッキングされたり、崩壊したりした場合、あなたの資産引き出し権はプラットフォームの solvency(支払能力)と誠実さに依存します。

取引所資金の主な脅威の特定

資金が第三者によって保有されている場合、リスクプロファイルは物理的な鍵保管の保護から、機関自体の保護へとシフトします。

1. プラットフォームの破綻と誤った管理

これはおそらく現在の最大のリスクです。取引所が財務管理を誤ったり、過大な債務を抱えたり、顧客資金を不適切に使用したり(しばしば「再仮託」と呼ばれる)した場合、破綻する可能性があります。これが発生すると、顧客は多くの高プロファイルな取引所失敗事例で見られるように、預けた資産のわずかな部分を回収するための長い法的闘いを強いられることがあります。

2. 機関ハックとエクスプロイト

主要な取引所は洗練されたセキュリティチームを雇用していますが、それらは依然としてサイバー犯罪者にとって巨大な標的です。取引所のホットウォレットや中央データベースへの成功した攻撃は、数億ドルの顧客資金の即時かつ不可逆的な損失を引き起こす可能性があります。個人アカウントのセキュリティ(2FA)では、取引所の全インフラが侵害された場合にあなたを守ることはできません。

3. 規制当局による押収やブラックリスト

取引所は法的枠組み内で運営されます。政府や規制当局が取引所を違法とみなしたり、特定の個人や地域に関連する資産の押収を要求したりした場合、取引所は資金を凍結または没収するよう法的に強制される可能性があります。

カストディアルアカウントのための基礎的なセキュリティ対策

機関レベルのハッキングはあなたの制御外ですが、個人レベルの暗号資産盗難の大部分は依然としてユーザー側のエラーによるものです:侵害された認証情報、弱いパスワード、適切な二要素認証(2FA)の未実装。これらの手順は、取引資金への不正アクセスに対する即時の防御策です。

堅牢な多要素認証(2FA)の実装

2FAは、ユーザー名とパスワードを超えた必要な保護層を追加します。ハッカーがログイン認証情報を盗んでも、第二の要素なしではアカウントにアクセスできません。

2FAセキュリティの階層:

- 受け入れ不可(SMS/テキスト): SMSを2FAに使用することは広く非推奨とされています。SIMスワップ攻撃により、ハッカーはあなたのテキストメッセージを自分たちの制御するデバイスにリダイレクトでき、このセキュリティ層を即座に回避できます。

- 許容可能(認証アプリ): Google AuthenticatorやAuthyなどの時間ベースワンタイムパスワード(TOTP)アプリは、電話上でローカルにコードを生成します。これはSMSより大幅に改善されています。ベストプラクティス: 電話を紛失した場合に備え、TOTPシードを安全にバックアップしてください。

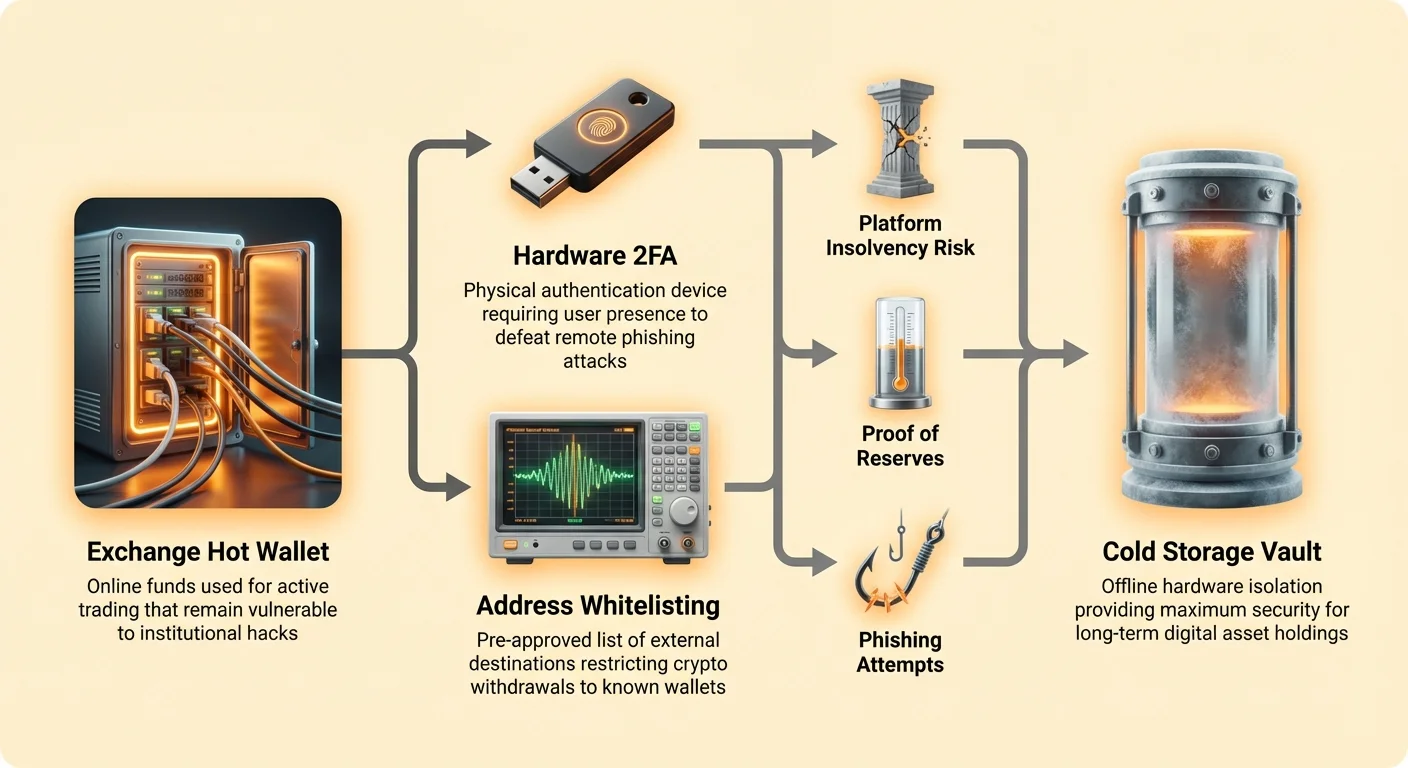

- 最高水準(ハードウェアセキュリティキー): YubiKeyやGoogle Titan Keysなどの物理デバイスはFIDO規格を使用し、最も高いセキュリティレベルを提供します。認証には物理的な接触(キーを触る)が必要です。ハードウェアキーはフィッシング攻撃に耐性があり、キーが正当なウェブサイトドメインと直接通信するためです。主要な取引所アカウントにはハードウェアキーを使用してください。

アカウントホワイトリストと出金制御

取引所は、アカウントにアクセスしたハッカーを遅延させたりブロックしたりするためのツールを提供しています。これらの機能を即座に有効化し、使用してください。

アドレスホワイトリスト

この機能により、事前に承認した外部暗号資産アドレスのリスト(通常は自分の自己管理ウォレットアドレス)を設定でき、そこにのみ資金を送金できます。ハッカーがアカウントを侵害しても、出金アドレスがホワイトリストにないため、自分の未知のウォレットに即座に暗号資産を送金できません。

- 実践的なヒント: アドレスホワイトリストを即座に有効化してください。新規出金アドレスの追加にセキュリティ遅延(例:24時間または48時間)を設定します。この遅延により、不正活動に気づき、アカウントを凍結する重要な時間的猶予が得られます。

出金限度額と速度チェック

24時間あたりの最大出金額に制限を設定してください。大口トレーダーには若干の不便を強いるかもしれませんが、侵害を検知する前にハッカーが与えられるダメージを大幅に制限します。

フィッシングとソーシャルエンジニアリング防止の習得

フィッシングとは、あなたを騙して自ら認証情報を提供させる行為です。取引所はこうした洗練された攻撃の主要な標的です。

- 常にURLを確認: 認証情報を入力する前に、URLが100%正しいことを確認してください(例:

exchange.com、exchange-login.comではない)。公式ログイン頁をブックマークし、常にブックマーク経由でアクセスしてください。 - メールリンクからログインしない: 取引所はしばしばメール通知を送りますが、メール内のリンクをクリックしてログインしないでください。直接サイトにアクセスしてください。

- 専用メールを使用: 暗号資産取引所アカウント専用の、ユニークで堅牢なメールアドレスを使用してください。これにより、他のセキュリティの低いサービスからのデータ漏洩の影響を低減します。

取引所の信頼性と透明性の評価

資金のセキュリティは機関の誠実性に依存するため、リスク軽減戦略の一部として選択するプラットフォームに対する厳格なデューデリジェンスが含まれます。

準備金証明と監査メカニズム

いくつかの主要取引所の崩壊後、取引所が主張する資産を実際に保有していることを検証可能な形で証明する需要が高まっています。

準備金証明 (PoR) は、取引所が保有する準備ウォレットの暗号資産が顧客に対する負債を上回ることを証明する暗号学的手法です。通常 Merkle Tree 構造を使用して、ユーザーが自分の残高が認定総額に含まれていることを他のユーザーの残高を公開せずに検証できます。

- 確認事項: 信頼できる独立した第三者監査人によって検証された定期的な (月次または四半期) 監査済み準備金証明レポートを公開する取引所を選択してください。PoR は solvency を保証しませんが (取引所が隠れた法定通貨債務を抱えている可能性がある)、保有暗号資産に関する透明性を提供します。

内部セキュリティプロトコルとコールドストレージポリシー

信頼できる取引所は、リスクに基づいて顧客資産を異なる保管タイプに分離します。

- ホットストレージ (オンライン): 即時出金と取引流動性に使用されます。高速ですがオンライン攻撃に脆弱です。総資産のごく一部のみをホットストレージに保管すべきです。

- コールドストレージ (オフライン): インターネットから完全に切断されたデバイスに保管されます。顧客資金の大部分を保管する最も安全な方法です。

デューデリジェンスの質問: 詳細は独自情報ですが、安全な取引所はコールドストレージに保管される割合 (理想的には 95% 以上) と、オフライン鍵を保護するための堅牢なマルチシグプロトコルおよび地理的に分散した保管庫の詳細を明確に伝えるべきです。

規制遵守と地理的要因

規制環境は資産セキュリティと消費者保護に大きな影響を与えます。

- 管轄区域が重要: 厳格な金融監督がある管轄区域 (例: 米国、EU、特定の亚洲金融ハブ) で規制された取引所は、規制されていないオフショア事業体よりも法的救済と AML/KYC 基準の遵守が優れています。

- KYC 要件: 一部のユーザーはプライバシーのために「No KYC」取引所を求めますが、規制された取引所が KYC (Know Your Customer) を要求するのは、説明責任と詐欺防止のための法的枠組みを提供し、最終的に預けた資金に機関セキュリティの層を追加するためです。

保険、規約、および損失シナリオのナビゲーション

取引所リスクを最小限に抑えるための重要なステップは、最悪のシナリオ(プラットフォーム障害または機関ハック)が発生した場合に何が起こるかを理解することです。一般的な誤解として、暗号通貨取引所が伝統的な銀行のように保険がかけられているというものがあります。

取引所保険ポリシーの理解

伝統的な銀行(フィアット): 多くの国(米国でのFDIC保険など)では、あなたのフィアット預金は高額の限度まで保険がかけられています。この保険は、銀行自体が破綻したり破産したりした場合の損失をカバーします。

暗号通貨取引所: 取引所の保険は非常に微妙で、しばしば誤解されています。

- 運用リスク vs. 暗号資産保険: 多くの取引所は、従業員の盗難、重大な過失、またはコールドストレージハードウェアの物理的損失などの内部的な運用リスクをカバーする商業保険ポリシーを保有しています。通常、破産、大規模な市場変動、または洗練されたプラットフォーム全体のハックによる損失は保険の対象外です。

- カバレッジの具体性: 取引所が保険を広告している場合、ポリシーの細かい記述を慎重に読んでください。通常、保険はホットウォレットに保有される資産の部分のみをカバーするか、機関全体をカバーする包括的なポリシーですが、全ての顧客損失をカバーするのに十分でない場合があります。

- フィアット vs. 暗号資産: 取引所が言及する可能性のあるFDICまたは同等の保険は、通常、プラットフォーム上で保有するフィアット通貨のみに適用され、デジタル資産には適用されません。

最善の慣行: 取引所に預けた暗号通貨は、壊滅的なプラットフォーム障害に対して無保険であると仮定して運用してください。この考え方は、長期保有のための自己保管の必要性を強化します。

規制保証 vs. 暗号資産保証

サービス利用規約(ToS)を確認する際は、取引所が所有権関係をどのように定義しているかに注目してください。

伝統的な証券会社では、資産はあなたのために保有されます。暗号通貨取引所の保管では、関係がより曖昧になることがあります。一部の規約では、暗号資産を預けると取引所が資産を保有し、その額と同等の債務をあなたに負うと実質的に述べています。この区別は、破産手続き中に重要で、単純債権者(債務を負う者)は担保付き債権者の後にしか返済されず、しばしば1ドルあたり数セントしか受け取れません。

露出の最小化:「トランジットタイム」の概念

第三者保管の固有のリスクを考慮すると、最も効果的なセキュリティ戦略は露出時間を減らすことです。これは、取引所を一時的な中継地点として扱い、恒久的な貯蓄庫として扱わないことを意味します。

ホットファンド対コールドストレージワークフローの定義

資産を即時目的に基づいて定義します:

- ホットファンド(取引所上): アクティブトレーディング、リミットオーダー、または即時購入に必要な最小限の暗号資産または法定通貨の量。これらの資金はプラットフォームリスクにさらされますが、必要な流動性を提供します。

- コールドストレージ(自己管理): すべての長期保有、退職貯蓄、または近未来に売却や取引をするつもりがない資産。これらの資金はハードウェアウォレットでオフラインに保護され、取引所のハックや障害から完全に隔離されます。

出金スケジュールの確立

規律ある出金スケジュールは、取引所ユーザーのリスク管理の基盤です。資産を移動させるのは危機を待つべきではありません。

戦略:80/20ルール。 一般的なプロの戦略は、取引所で積極的に取引する総暗号資産ポートフォリオの10-20%のみを維持することです。残りの80-90%は自己管理ウォレット(理想的にはコールドストレージ)に移動させるべきです。

- 実践的なヒント: 取引所アカウントにアラートを設定してください。残高が事前に定義した閾値(例:5,000ドルまたは1ヶ月の取引資金相当)を超えた場合、コールドストレージウォレットへの即時出金を実行してください。これを交渉の余地のない、日常的なセキュリティ慣行にしてください。

取引所の役割:オンランプとオフランプのみ

取引所を取引ユーティリティとして見なし、銀行として見なさないでください。それらの主な必要な機能は:

- オンランプ: 法定通貨を暗号資産に変換。

- トレーディングエンジン: さまざまな暗号資産ペア間の高速で流動的な交換を促進。

- オフランプ: 必要に応じて暗号資産を法定通貨に戻す。

これらの機能で積極的に必要でない資産は、できるだけ迅速かつ定期的に取引所から移動させるべきです。この現実的なアプローチは、取引所の利便性を認めつつ、自己管理が提供する長期的なセキュリティを優先します。

結論:利便性と制御のバランス

中央集権型取引所の使用は現代の暗号資産経済をナビゲートするための必要なステップですが、ある程度のカストディリスクを受け入れる必要があります。真のセキュリティは取引所を完全に避けることではなく、使用中に脆弱性を最小限に抑えることです。

強力なユーザー側制御 (2FA、ホワイトリスト) を実装し、機関の安全性 (準備金証明、コールドストレージポリシー) に対する厳格なデューデリジェンスを実行し、最も重要に規律ある出金スケジュールで資産露出を管理することで、リスクの高い提案を管理可能なプロセスに変えます。

最終的に、あなたの目標は取引所の利便性を活用して資産を取得しつつ、自己カストディで富に対する絶対的な制御を維持することです。中央集権リスクに対する最良の防御は、資産の一貫したスケジュール化された分散化です。