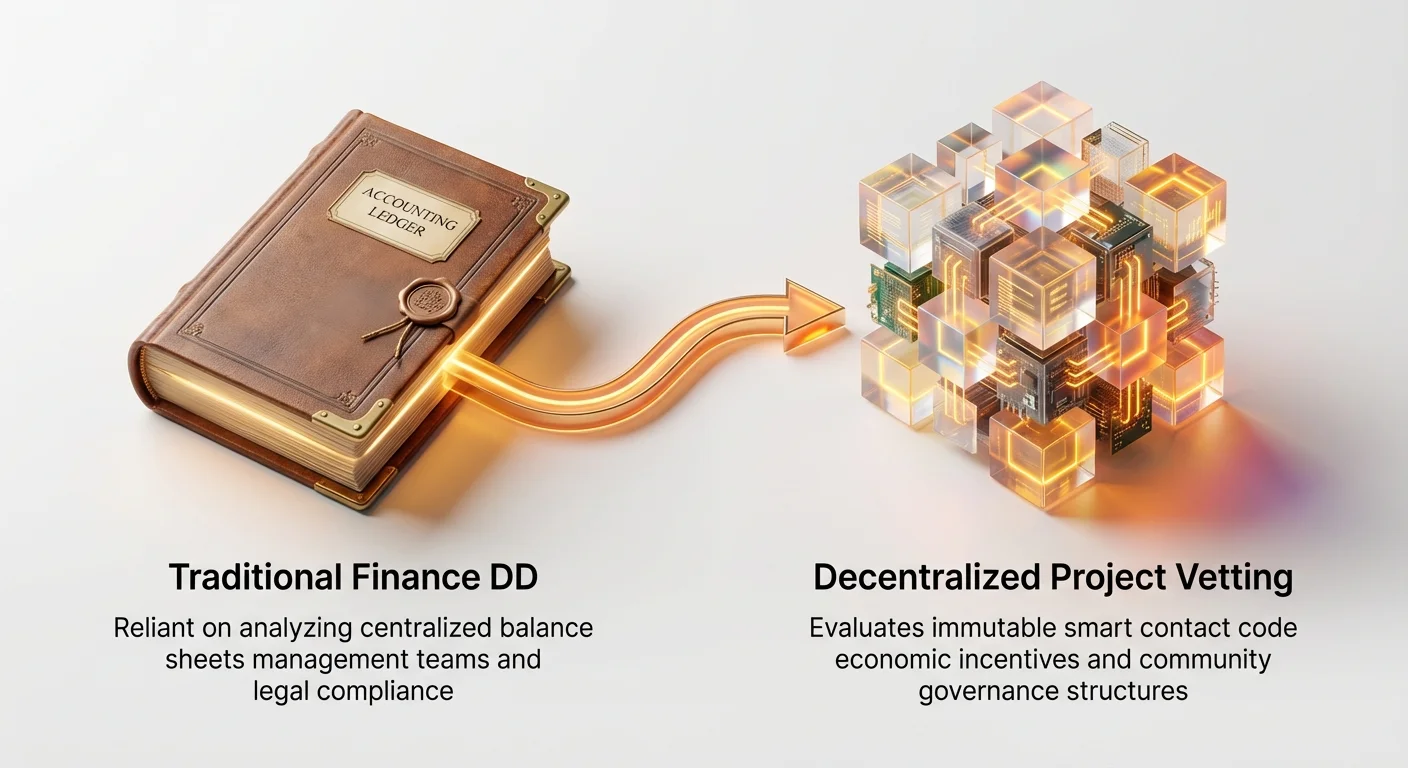

Pola keuangan berubah dengan cepat. Selama beberapa dekade, investor institusional—dana modal ventura, dana lindung nilai, dan manajer aset canggih—mengandalkan proses due diligence (DD) yang mapan yang berakar pada keuangan tradisional: memeriksa neraca, menilai tim manajemen, dan menganalisis kepatuhan hukum. Namun, munculnya Web3 dan protokol terdesentralisasi memperkenalkan perubahan radikal dari norma-norma ini.

Proyek terdesentralisasi (sering disebut sebagai protokol atau DAO) beroperasi tanpa entitas korporat pusat, mengandalkan kode open-source daripada sistem proprietary, dan mengatur diri sendiri melalui token kriptografis daripada rapat dewan. Perbedaan mendasar ini membuat kerangka DD tradisional tidak memadai, bahkan tidak relevan, dalam menilai risiko inti. Perusahaan ventura tidak bisa hanya meminta laporan keuangan yang diaudit ketika "bisnis" dijalankan oleh kontrak pintar yang tidak dapat diubah.

Panduan ini menguraikan kerangka due diligence khusus yang digunakan investor profesional untuk memeriksa proyek terdesentralisasi. Kami melampaui definisi sederhana untuk menyediakan metodologi terstruktur dalam menilai risiko non-tradisional, dengan fokus pada keamanan teknis, keberlanjutan ekonomi (tokenomics), tata kelola terdesentralisasi, dan kesehatan komunitas. Memahami kerangka ini sangat penting bagi siapa saja yang ingin berinvestasi secara profesional atau hanya memahami risiko inheren dari aset Web3 yang canggih.

Perubahan: Dari GAAP ke Tata Kelola

Due diligence institusional, dalam konteks Web3, adalah proses menerjemahkan risiko teknis dan komunitas menjadi risiko keuangan dan operasional yang dapat diukur. Sebelum membahas detailnya, penting untuk menyadari mengapa pendekatan khusus diperlukan.

Daftar Periksa DD Tradisional vs. Realitas Web3

Dalam putaran pendanaan Series A tipikal untuk startup teknologi, due diligence akan sangat fokus pada elemen-elemen ini, yang hampir tidak mungkin diterapkan langsung pada protokol terdesentralisasi:

- Keuangan (Kepatuhan GAAP): Memeriksa pendapatan, margin, dan pertumbuhan yang diproyeksikan menggunakan Prinsip Akuntansi yang Diterima Secara Umum (GAAP).

- Realitas Web3: Protokol sering tidak memiliki pendapatan dalam arti tradisional; arus kas disimpan dalam kontrak pintar dan didistribusikan sesuai kode. Metrik fokus pada Total Value Locked (TVL), volume transaksi, dan tingkat penangkapan biaya.

- Tim Manajemen & Struktur: Menganalisis rekam jejak kepemimpinan, kontrak kerja, dan struktur korporat.

- Realitas Web3: Kepemimpinan sering bersifat pseudonim, tersebar secara global, dan keputusan dibuat melalui mekanisme voting (DAO) daripada otoritas CEO. DD beralih ke tim pengembang inti dan peserta tata kelola.

- Hak Kekayaan Intelektual (IP): Memastikan paten, merek dagang, dan kode proprietary terlindungi.

- Realitas Web3: Teknologi inti biasanya open-source, artinya sengaja dipublikasikan dan non-proprietary. Nilai terletak pada efek jaringan, keamanan, dan adopsi komunitas, bukan kepemilikan hukum.

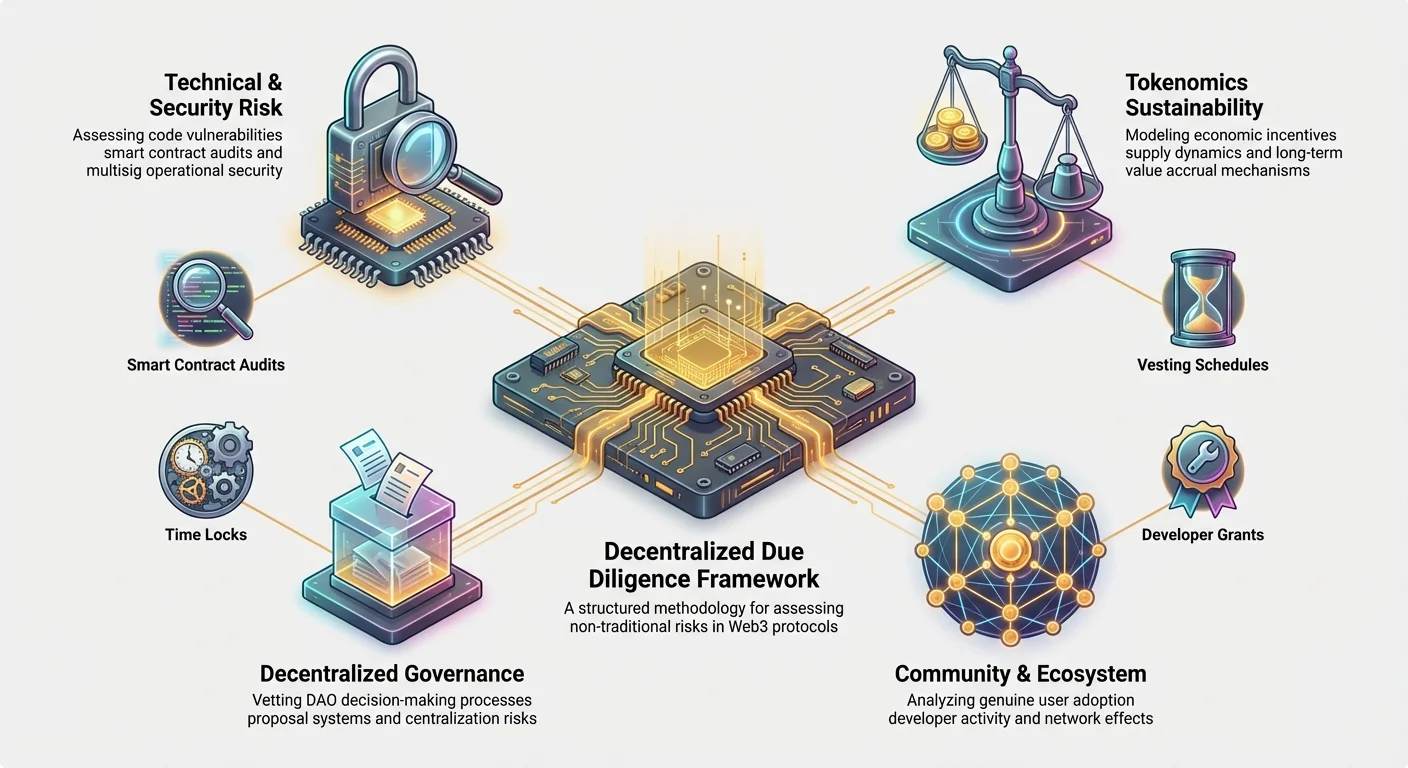

Mengidentifikasi Pilar Risiko Non-Tradisional

Untuk mengelola perbedaan ini, investor institusional telah menetapkan empat pilar risiko inti yang unik untuk protokol terdesentralisasi. Pilar-pilar ini membentuk tulang punggung kerangka due diligence crypto:

- Risiko Teknis & Keamanan: Risiko bahwa kode underlying mengandung bug atau kerentanan yang menyebabkan kehilangan dana (misalnya, hack kontrak pintar).

- Keberlanjutan Tokenomics: Risiko bahwa model ekonomi proyek (insentif, pasokan, dan distribusi) tidak stabil, inflasioner, atau gagal menangkap nilai bagi pemegang token.

- Risiko Tata Kelola Terdesentralisasi: Risiko bahwa proses pengambilan keputusan (DAO) dapat disandera, dimanipulasi, atau menyebabkan ketidakpatuhan regulasi atau kebuntuan internal.

- Risiko Komunitas & Ekosistem: Risiko bahwa proyek kekurangan desentralisasi yang cukup, dukungan pengembang, atau adopsi pengguna asli yang diperlukan untuk kelangsungan jangka panjang.

Pilar 1: Penilaian Risiko Teknis & Keamanan

Kode adalah hukum dalam protokol terdesentralisasi. Tidak seperti aplikasi perangkat lunak tradisional yang dapat ditambal dengan cepat oleh tim pusat, kontrak pintar kritis sering menyimpan miliaran dolar dan dirancang untuk tidak dapat diubah setelah diterapkan. Oleh karena itu, penilaian risiko teknis sangat utama. DD institusional jauh melampaui sekadar membaca laporan audit.

Menganalisis Audit Kontrak Pintar

Proyek yang menerima audit "lulus" dari firma terkemuka (seperti CertiK atau Trail of Bits) hanyalah titik awal. Pemeriksaan memerlukan pengawasan yang lebih dalam:

- Ruang Lingkup dan Kedalaman Audit: Apakah seluruh protokol diaudit, atau hanya komponen kecil yang terisolasi? Investor mencari bukti bahwa kontrak paling kritis dan bernilai tinggi (misalnya, yang mengelola jaminan atau pencetakan token) diberikan pengawasan tertinggi.

- Reputasi Auditor: Tidak semua firma audit sama. Investor memprioritaskan audit dari firma dengan rekam jejak terbukti dalam menemukan kerentanan zero-day canggih pada protokol serupa.

- Verifikasi Implementasi Perbaikan: Langkah yang paling sering diabaikan. Audit yang baik mencakup kelemahan yang diidentifikasi (temuan). Investor menuntut bukti bahwa semua temuan kritis dan utama telah diperbaiki dan, yang krusial, bahwa auditor memverifikasi perbaikan yang diterapkan. Laporan yang mengidentifikasi masalah serius tetapi tidak mengonfirmasi remediasi adalah tanda bahaya besar.

Tip yang Dapat Dilakukan: Cari protokol yang menawarkan bug bounty berkelanjutan (misalnya, melalui platform seperti Immunefi). Ini menunjukkan komitmen terhadap keamanan berkelanjutan, mengakui bahwa kode tidak pernah 100% aman.

Tinjauan Kualitas Kode dan Kemudahan Pemeliharaan

Karena sebagian besar kode Web3 bersifat open-source (diusung secara publik di platform seperti GitHub), tim institusional melakukan tinjauan kode khusus yang fokus pada indikator kualitas. Ini menilai kelayakan masa depan proyek dan kemudahan integrasi.

- Dokumentasi dan Komentar: Apakah kode didokumentasikan dengan baik? Kode yang didokumentasikan buruk, spaghetti code sangat rentan terhadap bug masa depan dan menandakan kelalaian pengembangan. Protokol berkualitas tinggi menyediakan dokumentasi pengembang yang rinci dan terkini (API, panduan integrasi) yang menunjukkan kematangan.

- Manajemen Dependensi: Protokol sering dibangun di atas komponen dari proyek lain (misalnya, menggunakan pustaka mapan seperti OpenZeppelin). DD memastikan bahwa dependensi ini aman, terpelihara dengan baik, dan tidak tunduk pada potensi "serangan rantai pasok".

- Aktivitas Pengembangan: VC menggunakan alat untuk melacak komit GitHub, pull request, dan ukuran tim pengembangan inti dari waktu ke waktu. Proyek yang sehat menunjukkan pengembangan yang konsisten dan aktif, bukan hanya lonjakan besar sekitar peluncuran, yang menandakan komitmen jangka panjang.

Keamanan Operasional dan Manajemen Kunci

Bahkan kode yang sempurna dapat dikompromikan jika kunci administratif dikelola dengan buruk. Investor memeriksa keamanan operasional internal (OpSec) protokol.

- Pengaturan Multisignature (Multisig): Untuk fungsi kritis (seperti memperbarui protokol atau mengakses Treasury), dompet multisig sangat penting. Ini memerlukan beberapa pihak independen (sering anggota yayasan, auditor, atau pemimpin komunitas) untuk menyetujui transaksi sebelum dieksekusi. DD institusional memverifikasi:

- Jumlah tanda tangan yang diperlukan (misalnya, 5 dari 8).

- Identitas dan independensi pemegang kunci.

- Prosedur keamanan yang digunakan oleh pemegang kunci (misalnya, pemisahan geografis, dompet hardware).

- Time Locks: Time lock memerlukan penundaan wajib antara voting tata kelola (atau keputusan tim) dan eksekusi perubahan. Ini menyediakan jendela keamanan krusial bagi komunitas atau investor untuk mendeteksi dan berpotensi menghentikan pembaruan berbahaya. VC menilai panjang time lock—time lock pendek (misalnya, 2 jam) menawarkan sedikit keamanan, sementara yang lebih panjang (misalnya, 48-72 jam) menunjukkan manajemen risiko yang bijaksana.

Pilar 2: Pemodelan Keberlanjutan Tokenomics

Tokenomics—model ekonomi yang mengatur penciptaan, distribusi, pasokan, dan penggunaan token asli protokol—adalah mesin ekonomi dari proyek Web3. Desain token yang cacat dapat menghancurkan protokol yang secara teknis sempurna. Investor institusional menggunakan alat analisis tokenomics yang canggih untuk stress-test model tersebut.

Memahami Distribusi Token dan Jadwal Vesting

Cara token didistribusikan secara awal adalah indikator besar dari keselarasan antara tim pendiri, investor, dan komunitas.

- Lock-up Investor dan Tim: Investor menganalisis jadwal vesting—linimasa di mana investor awal dan anggota tim menerima token mereka. Jadwal vesting panjang berbasis cliff (misalnya, cliff 1 tahun, unlock linear 3 tahun) lebih disukai, karena ini menyelaraskan kesuksesan jangka panjang pendiri dengan kesuksesan protokol dan mencegah penjualan besar-besaran mendadak ("rug pull").

- Alokasi Komunitas vs. Insider: DD memeriksa persentase token yang dialokasikan untuk komunitas, treasury, dan hadiah staking versus persentase yang dipegang oleh tim pendiri, VC, dan penasihat. Distribusi awal yang sangat terpusat menyiratkan potensi manipulasi dan volatilitas tinggi.

- Penyediaan Likuiditas: Bagaimana likuiditas awal dibangun? Jika protokol memerlukan upaya signifikan dari tim pendiri untuk mempertahankan likuiditas pasar, ini menandakan potensi kelemahan. Investor institusional lebih menyukai model di mana protokol itu sendiri menginsentifkan penyediaan likuiditas terdesentralisasi.

Contoh Kasus Penggunaan: Jika tim pendiri menerima 20% dari pasokan token, tetapi 50% dari token tersebut unlock pada Hari 1, risiko kejutan pasokan besar dan runtuhnya harga sangat tinggi. Kerangka institusional menuntut vesting bertahap untuk mengurangi risiko dilusi segera ini.

Utilitas, Akumulasi Nilai, dan Tekanan Inflasi

Token harus memiliki alasan kuat untuk eksis di luar spekulasi. VC mengevaluasi bagaimana token menangkap nilai dan mengelola pasokannya.

- Mekanisme Akumulasi Nilai: Apakah memegang token memberikan manfaat asli?

- Penangkapan Biaya: Apakah token menerima bagian dari biaya yang dihasilkan protokol (misalnya, biaya perdagangan, bunga pinjaman)? Ini menghubungkan nilai token langsung dengan penggunaan protokol.

- Hadiah Staking: Apakah hadiah staking berkelanjutan? Jika hadiah dibayar menggunakan token baru yang dicetak (inflasi), investor harus memastikan tingkat inflasi diimbangi oleh permintaan dan penggunaan jaringan.

- Bobot Tata Kelola: Meskipun tata kelola adalah utilitas, VC lebih menyukai model di mana partisipasi tata kelola dikombinasikan dengan insentif ekonomi untuk mendorong partisipasi aktif dan bertanggung jawab.

- Dinamika Pasokan (Inflasi/Deflasi): Apakah pasokan token tetap, inflasioner, atau deflasioner?

- Jika inflasioner (token baru terus dicetak, sering untuk membayar staker atau miner), kerangka DD memerlukan bukti bahwa permintaan untuk layanan protokol akan tumbuh lebih cepat daripada inflasi pasokan, sehingga mempertahankan nilai token.

- Jika deflasioner (token dibakar, sering melalui biaya), DD menganalisis mekanisme pembakaran untuk memastikan efektif dan berkelanjutan.

Menggunakan Alat Analisis Tokenomics

Investor canggih tidak mengandalkan spreadsheet sederhana; mereka menggunakan alat analisis tokenomics khusus untuk memodelkan skenario pasar yang berbeda.

- Pemodelan Simulasi: Alat ini menjalankan simulasi Monte Carlo (ribuan skenario hasil acak) untuk menguji kinerja token di bawah tekanan, seperti penurunan pasar mendadak, periode pertumbuhan tinggi, atau serangan tata kelola.

- Analisis Sensitivitas: Ini menentukan seberapa sensitif harga token dan kelayakan proyek terhadap variabel eksternal kunci (misalnya, harga gas Ethereum, peluncuran kompetitor, penurunan kapitalisasi pasar crypto secara keseluruhan).

- Elastisitas Permintaan: Investor memodelkan permintaan yang diperlukan untuk mengimbangi inflasi. Misalnya, jika token memiliki tingkat inflasi tahunan 10%, kerangka DD bertanya: berapa banyak modal pengguna baru yang harus masuk ke sistem setiap tahun hanya untuk mempertahankan harga saat ini? Jika permintaan yang diperlukan tampak tidak realistis, proyek ditandai sebagai risiko tinggi.

Pilar 3: Pemeriksaan Kerangka Tata Kelola Terdesentralisasi

Organisasi Otonom Terdesentralisasi (DAO) dimaksudkan untuk menggantikan manajemen terpusat. Namun, tata kelola terdesentralisasi memperkenalkan risiko kompleks, terutama risiko pengambilan keputusan lambat, ketidakpastian regulasi, atau pengambilalihan bermusuhan secara langsung.

Menilai Vektor Serangan Tata Kelola

Sementara perusahaan tradisional khawatir tentang M&A bermusuhan, protokol khawatir tentang serangan teknis dan ekonomi pada mekanisme tata kelola itu sendiri.

- Apati Pemilih dan Sentralisasi: Jika persentase besar pemegang token tidak berpartisipasi dalam voting, kekuasaan terkonsentrasi di antara sejumlah kecil dompet aktif (sering tim pendiri, dana VC besar, atau whales). DD institusional menganalisis koefisien Gini dari kekuatan voting untuk memastikan distribusi terdesentralisasi minimum. Tingkat partisipasi pemilih rendah adalah risiko utama, karena membuat protokol rentan terhadap serangan yang hanya memerlukan pembelian persentase kecil token yang saat ini divoting.

- Serangan Flash Loan: Beberapa protokol mengizinkan token tata kelola dipinjam sementara melalui flash loan (pinjaman yang diambil dan dibayar dalam satu transaksi) untuk meloloskan proposal tata kelola berbahaya tanpa benar-benar memiliki token. DD harus memverifikasi bahwa mekanisme tata kelola kebal terhadap, atau mengurangi, vektor ini.

- Ambang Serangan 51%: Investor menghitung biaya yang diperlukan untuk membeli 51% dari token tata kelola likuid dan non-staked. Jika biaya ini relatif rendah (misalnya, di bawah $50 juta untuk protokol bernilai miliaran dolar), proyek dianggap rentan.

Desain Mekanisme dan Proses Proposal

Seberapa mudah dan aman protokol dapat berubah? Desain proses tata kelola mencerminkan kematangan dan toleransi risiko proyek.

- Persyaratan Quorum: Berapa persen pasokan token yang harus voting agar proposal lolos? Quorum rendah (misalnya, 1%) memudahkan kelompok kecil mengendalikan masa depan, sementara quorum sangat tinggi (misalnya, 60%) dapat menyebabkan kebuntuan tata kelola, mencegah pembaruan yang diperlukan. DD mencari quorum seimbang yang memastikan legitimasi tanpa melumpuhkan protokol.

- Waktu Tunggu Proposal dan Eksekusi: Investor memeriksa langkah prosedural:

- Temperature Check: Periode diskusi informal.

- Proposal Formal: Snapshot token dan voting on-chain.

- Penundaan Eksekusi (Time Lock): Penyangga keamanan krusial yang ditinjau di Pilar 1.

- Mekanisme Darurat: Apakah protokol memiliki proses yang telah ditentukan sebelumnya untuk menangani bug keamanan kritis dengan cepat? Meskipun desentralisasi penuh adalah tujuan, beberapa fungsi "pause" darurat yang dikendalikan oleh multisig sangat aman sering dianggap sebagai mitigasi risiko yang bijaksana untuk protokol DeFi bernilai miliaran dolar.

Risiko Sentralisasi dan Struktur DAO

Banyak DAO terdesentralisasi hanya dalam nama saja (DINO). Investor menganalisis sisa hukum dan teknis dari tim pendiri.

- Struktur Entitas Hukum: Meskipun protokol terdesentralisasi, siapa yang menangani pajak, pengajuan hukum, dan kontrak dunia nyata? VC memeriksa fondasi hukum (misalnya, yayasan di yurisdiksi lepas pantai) yang dibangun untuk mendukung DAO dan melindungi investor dari tanggung jawab pribadi.

- Dependensi Kunci: Apakah protokol masih bergantung pada infrastruktur terpusat (misalnya, menggunakan satu penyedia cloud untuk hosting antarmuka depan, atau memerlukan input manual dari tim pendiri untuk menerapkan pembaruan tertentu)? Dependensi pada titik tersumbat terpusat mewakili titik kegagalan tunggal dan risiko regulasi.

- Manajemen Treasury: VC meninjau bagaimana treasury DAO (dana yang dikumpulkan dan biaya protokol) dikelola. Apakah diinvestasikan secara transparan sesuai voting komunitas, atau kontrol masih efektif dipegang oleh tim inti awal?

Pilar 4: Analisis Komunitas dan Ekosistem

Keunggulan kompetitif proyek terdesentralisasi terletak pada komunitasnya, efek jaringan, dan kemampuan menarik pembangun. DD institusional memperlakukan komunitas sebagai aset non-keuangan kritis.

Mengukur Desentralisasi Sejati dan Keterlibatan

Metrik sederhana seperti jumlah anggota Telegram mudah dimanipulasi. Analisis canggih menyelidiki lebih dalam kualitas interaksi dan pengambilan keputusan.

- Analisis Basis Pengguna Aktif: Investor menggunakan data on-chain untuk membedakan antara alamat holding spekulatif dan pengguna utilitas asli (misalnya, alamat yang aktif berinteraksi dengan kontrak pintar inti, bukan hanya memperdagangkan token). DD fokus pada metrik penggunaan seperti pengguna aktif harian (DAU) dan jumlah dompet unik yang berinteraksi dengan protokol per bulan.

- Sentimen Sosial dan Kualitas Wacana: Alat analisis sentimen digunakan untuk memantau forum komunitas (Discord, Discourse, halaman tata kelola). Apakah diskusi konstruktif dan teknis, atau didominasi oleh spekulasi harga dan ledakan emosional? Komunitas yang toksik atau murni spekulatif menandakan potensi jangka panjang yang buruk.

- Keragaman Geografis dan Demografis: Desentralisasi asli berarti proyek tidak didominasi oleh satu wilayah geografis atau kelompok kecil yang homogen. Ini mengurangi kerentanan proyek terhadap tindakan regulasi di satu yurisdiksi tertentu.

Aktivitas Pengembang dan Pipeline Kontribusi

Kemampuan proyek untuk menarik dan mempertahankan pengembang berbakat adalah indikator utama dari lintasan teknologi jangka panjangnya.

- Hibah Pengembang Eksternal: Apakah proyek memiliki program hibah yang kuat dan transparan untuk mendanai pengembang di luar tim inti? Ekosistem yang berkembang bergantung pada pembangun pihak ketiga yang membuat aplikasi di atas protokol (misalnya, dompet, alat analisis, protokol sampingan).

- Kontribusi Tim Inti vs. Eksternal: DD institusional berupaya mengonfirmasi bahwa porsi signifikan kontribusi kode dan perbaikan bug berasal dari kontributor eksternal non-tim. Jika proyek runtuh jika tim inti pergi, itu terpusat.

- Metrik Integrasi: Berapa banyak proyek crypto utama lain (atau bahkan perusahaan tradisional) yang telah terintegrasi atau dibangun menggunakan protokol ini? Integrasi kuat menandakan bahwa protokol dipandang sebagai infrastruktur andal dalam ekosistem Web3 yang lebih luas.

Analisis Kompetitor dalam Lanskap Web3

Analisis kompetitif di Web3 berbeda karena kode sering dapat di-fork. Kesuksesan diukur bukan hanya oleh fungsionalitas saat ini, tetapi oleh pertahanan jaringan.

- Penilaian Risiko Forking: Karena kompetitor dapat menyalin kode, investor menilai hambatan masuk untuk potensi "fork" (salinan codebase). Hambatan ini mencakup:

- Efek jaringan (misalnya, basis pengguna besar).

- Konsentrasi Modal/Likuiditas (misalnya, TVL dominan).

- Set data proprietary atau inovasi teknis unik.

- Model Token Komparatif: Bagaimana tokenomics proyek dibandingkan dengan kompetitor langsung? Jika kompetitor menawarkan mekanisme akumulasi nilai yang secara fundamental lebih unggul (misalnya, imbal hasil nyata lebih tinggi atau inflasi lebih rendah), proyek yang ditinjau berada pada kerugian parah, terlepas dari pangsa pasar saat ini.

Mengintegrasikan Temuan dan Menghitung Profil Risiko

Langkah terakhir dalam due diligence institusional adalah mensintesis temuan dari empat pilar menjadi profil risiko holistik dan rekomendasi investasi. Ini berpindah dari analisis ke pengambilan keputusan.

Menetapkan Bobot untuk Kategori Risiko Web3

Tidak semua risiko sama, dan prioritas sering tergantung pada tesis investasi dana (misalnya, dana infrastruktur, dana imbal hasil DeFi, atau dana NFT).

| Pilar Risiko | Bobot Tipikal | Prioritas untuk Tesis Investasi |

|---|---|---|

| Pilar 1: Teknis & Keamanan | 35% - 40% | Bobot tertinggi untuk DeFi, Pinjaman, atau Protokol Layer 1 (di mana kehilangan aset langsung adalah risiko utama). |

| Pilar 2: Keberlanjutan Tokenomics | 30% - 35% | Bobot tertinggi untuk Token Tata Kelola dan Protokol Imbal Hasil (di mana desain ekonomi menentukan kelayakan jangka panjang). |

| Pilar 3: Tata Kelola Terdesentralisasi | 15% - 20% | Bobot tinggi untuk Infrastruktur dan Treasury yang Dioperasikan DAO (di mana stabilitas politik/operasional adalah kunci). |

| Pilar 4: Komunitas & Ekosistem | 10% - 15% | Bobot sedang untuk semua proyek; bobot tinggi untuk aplikasi Web3 yang berorientasi konsumen (di mana adopsi mendorong nilai). |

Investor institusional menggunakan matriks penilaian, biasanya memberi nilai setiap sub-komponen (misalnya, verifikasi audit, keselarasan jadwal vesting, kecukupan quorum) pada skala 1 hingga 5 (atau A hingga D), kemudian mengalikan dengan bobot spesifik sektor untuk menghasilkan skor risiko keseluruhan.

Protokol Tanda Bahaya Merah

Meskipun beberapa masalah dapat dimitigasi atau diterima, temuan tertentu memicu terminasi segera proses investasi (Tanda Bahaya Merah). Pembatal kesepakatan yang tidak dapat ditawar ini mencakup:

- Akses Kunci Tidak Sah: Bukti bahwa satu individu atau multisig kecil yang tidak diaudit memegang hak administratif kunci (seperti kemampuan untuk mencetak token secara sewenang-wenang atau menguras treasury) tanpa time lock.

- Insiden Keamanan yang Tidak Diungkapkan: Menemukan eksploitasi atau hack masa lalu yang gagal diungkapkan oleh tim pendiri kepada investor atau publik. Ini menandakan kurangnya kepercayaan dan integritas mendasar.

- Ambiguitas Yurisdiksi Regulasi: Jika tim pengembang inti atau yayasan pendukung beroperasi di yurisdiksi dengan permusuhan langsung atau tidak terduga terhadap crypto, risiko regulasi dianggap terlalu tinggi.

- Ketidakstabilan Keuangan Segera: Pemodelan tokenomics menunjukkan bahwa likuiditas yang diperlukan atau hadiah staking berkelanjutan akan menyebabkan inflasi tak terkendali dan runtuhnya harga dalam 12–18 bulan tanpa pertumbuhan penggunaan yang tidak realistis.

Praktik Terbaik: Investor profesional sering menegosiasikan langkah perlindungan spesifik berdasarkan temuan DD. Jika tata kelola terlalu terpusat, misalnya, lembar syarat dapat memerlukan protokol untuk menerapkan time lock minimum 72 jam sebelum investasi diselesaikan. Inilah cara modal institusional mendorong standar keamanan yang lebih baik di Web3.

Kesimpulan

Due diligence institusional untuk proyek terdesentralisasi mewakili konvergensi menarik antara ilmu komputer, teori permainan, dan keuangan tradisional. Ini adalah evolusi yang diperlukan dari praktik investasi yang mengalihkan fokus dari laporan korporat terpusat ke kode open-source, insentif yang selaras, dan struktur tata kelola terdesentralisasi.

Bagi pemula, memahami kerangka ini menawarkan lensa kuat untuk mengevaluasi investasi Web3 apa pun. Dengan melampaui hype dan harga pasar saat ini, dan sebaliknya menganalisis empat pilar—Keamanan, Tokenomics, Tata Kelola, dan Komunitas—investor dapat lebih baik menilai kelayakan jangka panjang, ketahanan, dan profil risiko sebenarnya dari protokol terdesentralisasi. Saat ruang Web3 matang, metodologi vetting terstruktur yang canggih ini akan menjadi standar emas untuk penyebaran modal di ekonomi terdesentralisasi.