Ledakan aset digital telah memaksa lembaga keuangan profesional—termasuk hedge fund crypto, perusahaan modal ventura, penasihat keuangan tradisional, dan perbendaharaan korporat—untuk menghadapi tantangan operasional besar: mengelola kepatuhan dalam skala besar. Berbeda dengan investor ritel yang mungkin menangani beberapa ratus transaksi setiap tahun, investor institusional memproses puluhan ribu, kadang jutaan, perdagangan di seluruh puluhan venue yang berbeda, protokol DeFi yang kompleks, dan struktur investasi khusus.

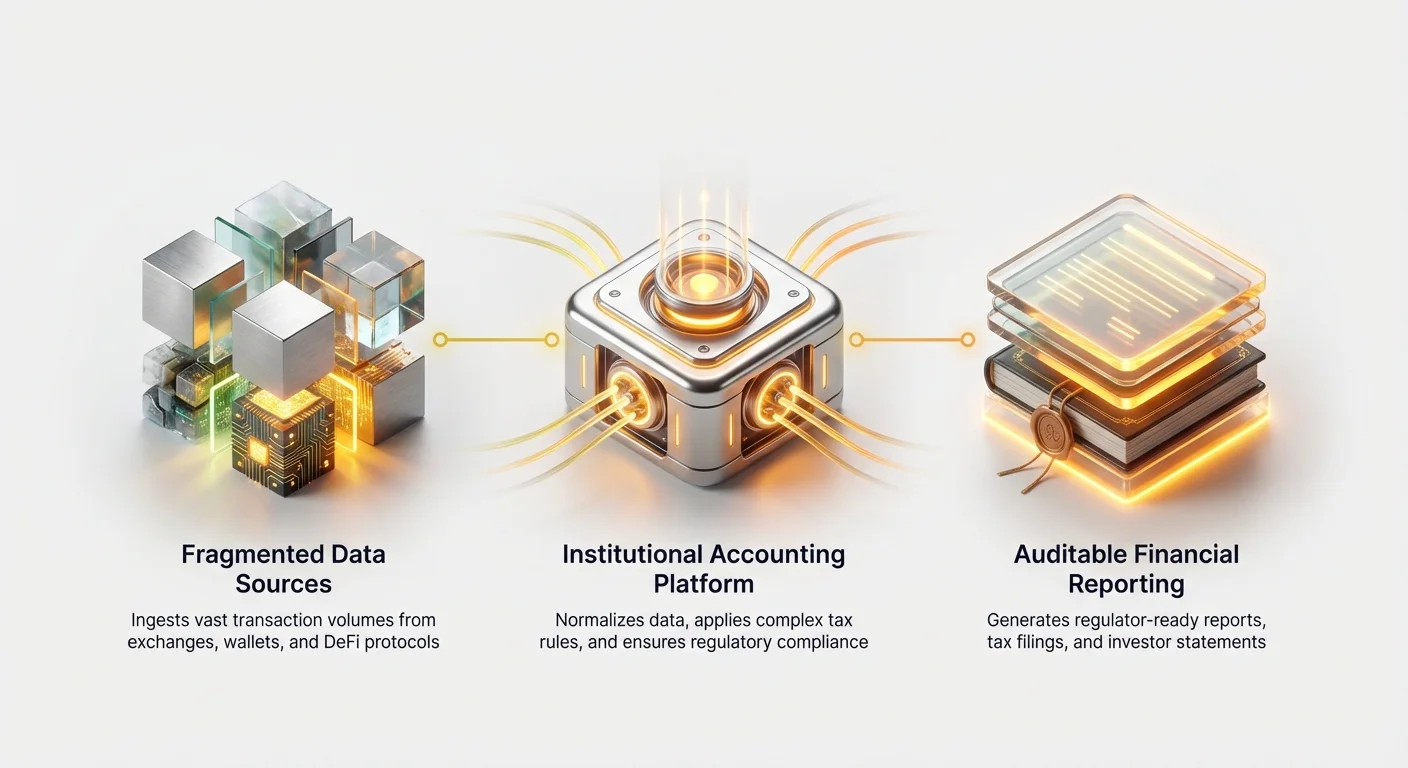

Menavigasi kompleksitas ini memerlukan langkah jauh melampaui kalkulator pajak sederhana siap pakai. Perangkat lunak akuntansi crypto kelas enterprise bukan hanya alat untuk menghasilkan laporan pajak; ini adalah infrastruktur keuangan kritis yang dirancang untuk menangani kecepatan, volume, dan kompleksitas inheren dari manajemen aset digital institusional. Perangkat lunak ini menyediakan fondasi yang diperlukan untuk pelaporan akurat, auditabilitas ketat, dan kepatuhan terhadap standar akuntansi global yang canggih (seperti GAAP dan IFRS).

Panduan ini dirancang untuk profesional keuangan yang beralih ke ruang aset digital, menawarkan kerangka kerja untuk mengevaluasi dan memilih solusi institusional yang mampu mendukung strategi multi-aset volume tinggi sambil meminimalkan risiko operasional dan memastikan kepatuhan regulasi yang kuat.

Perbedaan Inti: Pelaporan Ritel vs. Institusional

Untuk memahami kebutuhan perangkat lunak enterprise, penting untuk membedakan terlebih dahulu antara persyaratan kepatuhan investor individu kasual dan perusahaan keuangan profesional yang mengelola modal pihak ketiga.

Volume dan Kompleksitas Transaksi

Perangkat lunak pajak ritel umumnya dioptimalkan untuk terhubung dengan satu atau dua bursa terpusat utama dan menghitung perdagangan spot sederhana (membeli dan menjual Bitcoin atau Ethereum). Namun, perusahaan profesional sering terlibat dalam strategi yang menghasilkan volume data besar, menimbulkan tekanan ekstrem pada sistem standar.

Strategi institusional sering melibatkan:

- High-Frequency Trading (HFT): Menghasilkan jutaan perdagangan per tahun, memerlukan perangkat lunak yang mampu menyerap dan merekonsiliasi aliran data real-time tanpa kegagalan.

- Multi-Venue Trading: Memanfaatkan prime broker, puluhan bursa terpusat (CEX), dan meja OTC, masing-masing dengan format data unik.

- Struktur Aset Kompleks: Berurusan dengan token terkunci, jadwal vesting, kepentingan LP (Limited Partner) di dana VC, derivatif, dan aktivitas keuangan terdesentralisasi (DeFi) yang canggih seperti pooling likuiditas, yield farming, dan pinjaman berdampak jaminan.

Solusi enterprise harus mampu mengkategorikan, menilai, dan melacak dasar biaya untuk setiap peristiwa tunggal, bukan hanya transaksi sederhana, memastikan integritas data di seluruh dataset besar.

Ruang Lingkup Aset dan Standar Akuntansi

Investor ritel umumnya fokus pada perhitungan keuntungan dan kerugian modal untuk pengajuan pajak lokal. Perusahaan profesional, bagaimanapun, harus mematuhi standar akuntansi keuangan yang ketat yang memengaruhi neraca, pernyataan P&L (Profit and Loss), dan pelaporan ke auditor serta investor.

Perusahaan institusional memerlukan perangkat lunak yang dapat menerapkan metodologi akuntansi formal, seperti:

- GAAP (Generally Accepted Accounting Principles) atau IFRS (International Financial Reporting Standards): Aset digital harus diklasifikasikan dengan benar (misalnya, aset tidak berwujud, inventaris, atau instrumen keuangan).

- Administrasi Dana: Menghitung panggilan modal investor, distribusi, biaya manajemen, dan biaya kinerja (carried interest) berdasarkan keuntungan terealisasi dan tidak terealisasi dari portofolio.

- Metodologi Penilaian: Menetapkan nilai pasar wajar secara akurat untuk aset yang sangat tidak likuid, seperti alokasi token tahap awal atau saham ekuitas VC, yang sering kali tidak memiliki harga bursa yang tersedia.

Perangkat lunak harus menangani tidak hanya perhitungan liabilitas pajak, tetapi pembuatan laporan keuangan lengkap yang dapat diaudit siap untuk tinjauan institusional.

Persyaratan Dasar: Integrasi Data yang Lancar dan Akses API

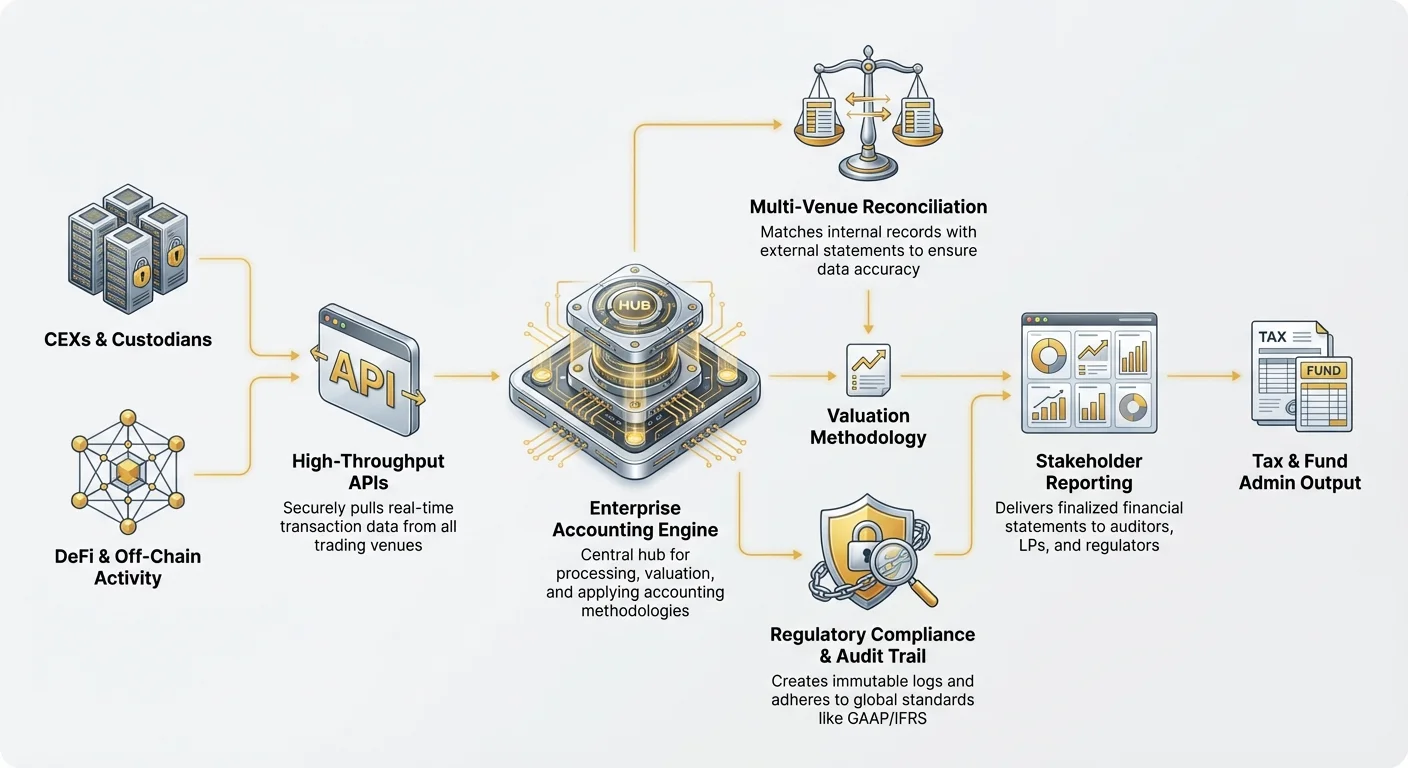

Landasan dari solusi akuntansi crypto enterprise yang efektif adalah kemampuannya untuk menyerap secara andal dan aman jumlah data besar dari sumber yang beragam. Ketergantungan pada unggahan CSV manual—praktik umum untuk pengguna ritel—sama sekali tidak layak untuk operasi institusional.

Kedalaman dan Keandalan API

Perusahaan profesional memerlukan integrasi mendalam melalui Application Programming Interfaces (API) yang dapat menarik data terstruktur langsung dari semua venue perdagangan dan penyimpanan. Saat mengevaluasi perangkat lunak, prioritas harus diberikan pada sistem yang menawarkan:

- High-Throughput APIs: Kemampuan untuk menangani ribuan permintaan per detik, krusial untuk perusahaan yang terlibat dalam perdagangan frekuensi tinggi di mana latensi dan kehilangan data tidak dapat diterima.

- Cakupan Bursa yang Kuat: Koneksi pra-dibangun dan dipelihara ke semua CEX utama (misalnya, Coinbase Prime, Binance Institutional) dan, semakin banyak, platform pialang proprietary.

- Aliran Data Real-Time: Kapasitas untuk melacak transaksi saat terjadi, menyediakan pemantauan dan penilaian portofolio berkelanjutan, daripada bergantung pada proses batch malam hari yang tertunda.

Jika institusi harus menggunakan ekspor dan normalisasi data secara manual karena API gagal atau membatasi pengambilan transaksi, keuntungan efisiensi operasional hilang, dan risiko kesalahan manusia melonjak.

Rekonsiliasi Multi-Venue dan Normalisasi Data

Perdagangan crypto secara inheren terfragmentasi. Dana besar mungkin menyimpan aset di dompet perangkat keras multi-tanda tangan, berdagang kontrak spot di Bursa A, menggunakan derivatif di Bursa B, dan staking aset melalui node proprietary.

Perangkat lunak yang dipilih harus unggul dalam reconciliation, proses memastikan bahwa catatan internal cocok dengan pernyataan eksternal dari semua venue.

- Standarisasi: Bursa yang berbeda melaporkan data (timestamp, biaya, nama aset) secara berbeda. Perangkat lunak enterprise harus menormalkan input ini menjadi format standar tunggal secara internal, memastikan bahwa ‘XBT’ dari satu venue cocok dengan ‘BTC’ dari venue lain.

- Penanganan Aktivitas Off-Chain: Sistem membutuhkan mekanisme untuk mencatat transaksi yang terjadi di luar ledger blockchain publik (misalnya, perdagangan OTC yang diselesaikan off-chain atau transfer internal antar dompet perusahaan) dan menghubungkannya kembali ke ledger keseluruhan menggunakan pengenal internal.

- Pelacakan DeFi: Integrasi harus melampaui platform terpusat untuk melacak interaksi dengan protokol terdesentralisasi. Ini sering memerlukan analisis smart contract yang kompleks untuk menginterpretasikan aktivitas seperti menyetor jaminan, mengklaim hadiah, atau melikuidasi posisi, menerjemahkannya menjadi peristiwa akuntansi yang dikenali.

Mengatasi Kesenjangan Data dan Penanganan Kesalahan

Tidak ada umpan data yang sempurna. Sistem institusional harus menyertakan fitur penanganan kesalahan yang canggih:

- Identifikasi Kesenjangan: Secara otomatis menandai ID transaksi yang hilang, saldo yang tidak cocok, atau pemutusan urutan yang menunjukkan potensi kehilangan data atau manipulasi.

- Penyesuaian Manual dengan Jejak Audit: Memberikan kemampuan bagi administrator dana untuk memasukkan atau memperbaiki kesenjangan data secara manual (misalnya, catatan historis dari kustodian yang baru diakuisisi), sambil secara bersamaan membuat log tidak berubah tentang siapa yang melakukan koreksi, kapan, dan mengapa—mempertahankan jejak audit.

Memastikan Kepatuhan: Pentingnya Auditabilitas dan Standar

Bagi lembaga keuangan, auditabilitas tidak bisa ditawar. Regulator, LP, dan petugas risiko internal harus dapat melacak setiap sen, memvalidasi metodologi penilaian dan pelaporan yang digunakan.

Membuat Jejak Audit Lengkap dan Tidak Berubah

crypto platform audit trail mungkin merupakan fitur paling kritis yang membedakan perangkat lunak institusional dari ritel. Setiap transaksi dan setiap perhitungan harus dapat dilacak kembali ke asalnya.

Jejak audit enterprise harus menangkap:

- Traceability Sumber: Menghubungkan peristiwa yang dihitung (misalnya, keuntungan modal) langsung kembali ke input data mentah (misalnya, tarikan API spesifik dari Bursa X).

- Transparansi Metodologi: Mendokumentasikan metode akuntansi yang tepat (misalnya, FIFO, LIFO, Specific Identification) yang digunakan untuk aset atau lot perdagangan spesifik tersebut, dan menunjukkan bagaimana perangkat lunak menerapkan aturan ini.

- Log Perubahan: Merekam setiap modifikasi pengguna, penyesuaian, atau override yang diterapkan pada data, termasuk timestamp dan otorisasi.

Tingkat detail ini melampaui "ringkasan pajak" sederhana. Ini menyediakan data forensik yang diperlukan untuk menahan pengawasan mendalam oleh firma akuntansi Big Four atau regulator pemerintah seperti IRS atau SEC.

Menghitung Metode Dasar Biaya Kompleks dalam Skala Besar

Perhitungan dasar biaya—menentukan harga asli yang dibayar untuk aset—adalah dasar untuk menghitung keuntungan dan kerugian. Sementara pengguna ritel sering menggunakan metode sederhana seperti FIFO (First-In, First-Out), perusahaan institusional memerlukan fleksibilitas dan presisi.

Specific Identification (SpecID) sering disukai untuk mengoptimalkan liabilitas pajak. Metode ini memungkinkan perusahaan memilih lot cryptocurrency spesifik mana (misalnya, lot yang dibeli dengan harga tertinggi) yang dijual, meminimalkan keuntungan kena pajak. Perangkat lunak enterprise harus:

- Mendukung Metodologi Dinamis: Memungkinkan administrator dana menerapkan metode perhitungan berbeda (FIFO, LIFO, HIFO, SpecID) di berbagai kelas aset atau strategi perdagangan dalam perusahaan yang sama.

- Melaksanakan Mass SpecID: Menerapkan Specific Identification secara efisien ke jutaan transaksi secara otomatis, daripada memerlukan pemilihan manual, yang tidak mungkin dalam volume besar.

- Menangani Aturan Wash Sale: Secara otomatis mendeteksi dan menandai potensi wash sale (jika berlaku di yurisdiksi tersebut), di mana aset dijual dengan kerugian dan dibeli kembali dengan cepat, memastikan kepatuhan dengan pembatasan kode pajak lokal.

Dukungan untuk Pelaporan Global dan Multiyurisdiksi

Investasi institusional sering melintasi batas. Dana ventura mungkin memiliki LP AS, manajemen Eropa, dan aset yang dipegang di trust lepas pantai. institutional crypto tax solution comparison yang dipilih harus mengevaluasi vendor mana yang unggul dalam menangani kompleksitas internasional.

Perangkat lunak harus menawarkan:

- Pelaporan Multi-Mata Uang: Melacak dan melaporkan keuntungan dan kerugian relatif terhadap beberapa mata uang dasar (misalnya, USD, EUR, JPY) secara bersamaan.

- Fleksibilitas Yurisdiksi: Menghasilkan formulir pajak dan laporan yang sesuai dengan badan regulasi berbeda (misalnya, Formulir 8949 dan 1099-B untuk AS, jadwal spesifik untuk Inggris atau Singapura).

- Perlakuan Pajak Lokal: Menerapkan undang-undang pajak regional secara akurat, seperti membedakan antara keuntungan modal jangka pendek dan jangka panjang, atau mengklasifikasikan pendapatan yield farming versus apresiasi modal berdasarkan aturan lokal.

(Catatan: Untuk informasi lebih rinci tentang tantangan kepatuhan spesifik, lihat panduan terkait kami: Kepatuhan Pajak Aset Digital Global: Pelaporan Multiyurisdiksi.)

Pertimbangan Operasional: Skala, Kinerja, dan Keamanan

Di luar input data dan output regulasi, perusahaan harus menilai keandalan operasional perangkat lunak—kecepatannya, keamanannya, dan tingkat dukungan profesional yang disediakan.

Kecepatan dan Daya Komputasi

Kebutuhan pelaporan enterprise sering melonjak secara dramatis pada akhir kuartal atau tenggat pajak. Platform yang lambat atau lemah secara komputasi dapat menunda pelaporan krusial ke LP dan auditor, berpotensi menyebabkan masalah regulasi.

Indikator kunci kemampuan platform institusional adalah kemampuannya untuk melakukan recalculation. Jika administrator dana menemukan satu transaksi hilang dari tiga bulan lalu, sistem harus mampu memproses ulang setiap perdagangan berikutnya yang bergantung pada dasar biaya yang dihasilkan, sering melibatkan jutaan titik data, dalam hitungan menit, bukan jam atau hari.

Keamanan dan Kontrol Akses Kelas Enterprise

Institusi menangani data perdagangan proprietary yang sangat sensitif, strategi investasi, dan catatan keuangan klien. Keamanan tidak boleh dikompromikan.

Cari platform yang mematuhi sertifikasi keamanan yang mapan:

- Kepatuhan SOC 2: Memastikan penyedia perangkat lunak memenuhi standar tinggi untuk keamanan, ketersediaan, integritas pemrosesan, kerahasiaan, dan privasi.

- Sertifikasi ISO 27001: Menunjukkan pendekatan sistematis untuk mengelola informasi perusahaan sensitif.

- Kontrol Akses yang Kuat: Implementasi autentikasi multi-faktor (MFA), kontrol akses berbasis peran yang ketat (RBAC), dan pemisahan tugas. Misalnya, memastikan bahwa akuntan junior dapat melihat data transaksi tetapi tidak dapat memfinalisasi dan mengekspor jadwal pajak resmi.

Dukungan Pelanggan Khusus dan Layanan Profesional

Klien enterprise memerlukan lebih dari chatbot atau FAQ online. Mengingat kompleksitas strategi crypto institusional (misalnya, menangani protokol DeFi baru atau derivatif khusus), dana membutuhkan akses ke bantuan ahli.

Vendor berkualitas tinggi menawarkan:

- Manajemen Akun Khusus: Profesional bernama yang memahami struktur investasi spesifik perusahaan dan tenggat pelaporan.

- Akuntan Crypto-Native: Staf dukungan yang ahli dalam prinsip akuntansi aset digital, bukan hanya pemecahan masalah perangkat lunak umum.

- Layanan Implementasi: Bantuan dengan pengaturan awal, migrasi data historis, dan mengintegrasikan perangkat lunak ke sistem akuntansi tradisional yang ada (misalnya, QuickBooks Enterprise, SAP).

Analisis Biaya dan Strategi Pemilihan Vendor

Investasi dalam perangkat lunak akuntansi kripto institusional sangat besar, biasanya biayanya jauh lebih tinggi daripada solusi ritel, tetapi menawarkan mitigasi risiko dan efisiensi yang jauh lebih besar secara eksponensial.

Memahami Model Penentuan Harga

Harga enterprise jarang kali berupa langganan tarif tetap yang sederhana. Vendor menyusun biaya mereka berdasarkan faktor-faktor yang mencerminkan beban komputasi dan kompleksitas:

- Volume Transaksi Bertingkat: Model yang paling umum, di mana harga meningkat berdasarkan jumlah panggilan API atau total jumlah transaksi yang diproses secara tahunan.

- Add-on Kelas Aset: Biaya premium untuk mengintegrasikan aktivitas kompleks, seperti pinjaman DeFi, pelacakan derivatif khusus, atau valuasi NFT.

- Lisensi Jurisdiksi: Biaya yang terkait dengan pembuatan laporan untuk beberapa yurisdiksi pajak berbeda atau untuk mendukung beberapa kendaraan investasi (misalnya, Fund A, Fund B, Corporate Treasury).

- Perjanjian Enterprise Kustom: Institusi besar sering menegosiasikan kontrak khusus yang mencakup jaminan waktu aktif, dukungan integrasi, dan harga tetap untuk komitmen multi-tahun.

Perusahaan harus menganalisis tidak hanya biaya bulanan, tetapi biaya menyeluruh untuk menangani pertumbuhan volume yang diproyeksikan selama 3–5 tahun ke depan.

Bangun vs. Beli: Kapan Memilih Solusi Pihak Ketiga

Beberapa dana kuantitatif besar atau lembaga keuangan dengan sumber daya teknologi mendalam mempertimbangkan untuk membangun solusi internal eksklusif. Meskipun ini menawarkan kustomisasi maksimum, hal ini disertai risiko dan biaya yang sangat besar.

Kapan Membeli (Menggunakan Perangkat Lunak Pihak Ketiga):

- Ketika kecepatan peluncuran ke pasar sangat penting.

- Ketika perusahaan bukanlah pengembang perangkat lunak secara utama.

- Ketika kompleksitas manajemen perubahan regulasi tinggi (kode pajak berubah sering; vendor pihak ketiga bertanggung jawab untuk mengikuti perkembangan).

- Untuk firma VC dan dana yang fokus pada investasi daripada teknologi operasional.

Kapan Membangun (Solusi Eksklusif):

- Hanya untuk perusahaan dengan strategi perdagangan yang sangat unik (misalnya, lapisan penyelesaian eksklusif yang sangat rahasia atau transfer lintas buku internal yang kompleks) sehingga tidak ada alat komersial yang dapat diintegrasikan secara andal.

- Ketika persyaratan keamanan dan kepatuhan melebihi penawaran komersial (jarang).

Dalam kebanyakan kasus, bermitra dengan vendor khusus memberikan fleksibilitas dan skalabilitas yang lebih unggul sambil memindahkan beban pemeliharaan regulasi.

Tips Praktis: Uji Coba Proof-of-Concept

Sebelum berkomitmen pada kontrak jangka panjang berbiaya tinggi, perusahaan profesional harus bersikeras pada uji coba proof-of-concept (POC) yang ketat.

POC harus melibatkan:

- Pemuatan Data Historis: Memuat porsi substansial dari transaksi historis dana (misalnya, kuartal paling kompleks) ke lingkungan pengujian vendor.

- Latihan Rekonsiliasi: Meminta vendor untuk merekonsiliasi saldo dan keuntungan/kerugian terhadap catatan akuntansi yang ada dan terverifikasi perusahaan.

- Tinjauan Jejak Audit: Memiliki auditor internal atau eksternal perusahaan meninjau jejak audit yang dihasilkan untuk memastikan memenuhi standar institusional untuk transparansi dan kepatuhan.

Jika perangkat lunak tidak dapat menangani set data paling rumit atau bervolume tinggi perusahaan dengan sukses selama POC, maka harus segera didiskualifikasi sebagai kandidat perangkat lunak akuntansi kripto enterprise.

Kesimpulan

Perpindahan ke aset digital memperkenalkan tantangan manajemen data dan kepatuhan yang mendalam bagi keuangan profesional. Memilih perangkat lunak akuntansi dan pajak kelas enterprise yang tepat adalah kebutuhan operasional, berfungsi sebagai lapisan pelindung terhadap sanksi regulasi dan pengawasan investor.

Perusahaan profesional harus memprioritaskan solusi yang ditentukan oleh skala, kedalaman integrasi API, dan komitmen teguh untuk menghasilkan jejak audit yang komprehensif dan dapat diaudit. Dengan fokus pada fitur khusus enterprise ini—daripada mengadopsi alat yang dirancang untuk kasus penggunaan ritel yang lebih sederhana—institusi dapat memastikan mereka mempertahankan standar tata kelola tinggi, mengelola risiko secara efektif, dan memposisikan diri untuk menskalakan strategi aset digital mereka dengan sukses ke masa depan.