Selamat datang di garis terdepan pengelolaan aset digital. Jika Anda telah menguasai dasar-dasar membeli dan menjual crypto (dikenal sebagai perdagangan ‘spot’), Anda siap menjelajahi dunia perdagangan lanjutan yang sistematis dan berkecepatan tinggi. Bidang ini melampaui perdagangan yang dieksekusi secara manual dan berfokus pada strategi kuantitatif, otomatisasi, serta penggunaan disiplin instrumen keuangan kompleks yang disebut derivatif.

Bagi pemula, dunia perdagangan frekuensi tinggi (HFT) dan penyusunan portofolio kompleks bisa tampak mengintimidasi, penuh jargon dan matematika intens. Namun, prinsip inti berputar di sekitar dua tujuan sederhana: meningkatkan kecepatan eksekusi dan mengelola risiko secara sistematis.

Panduan ini berfungsi sebagai peta jalan teknis Anda. Kami akan membedah perbedaan antara perdagangan ritel umum dan eksekusi algoritmik tingkat institusional, mengeksplorasi infrastruktur teknologi yang diperlukan (APIs), serta memperkenalkan model risiko lanjutan yang digunakan profesional untuk menyusun portofolio crypto yang kuat dan sistematis. Pada akhir perjalanan ini, Anda akan memiliki pengetahuan dasar yang diperlukan untuk beralih dari pedagang manual menjadi manajer portofolio lanjutan yang terstruktur.

Membedah Perdagangan Lanjutan: HFT vs. Perdagangan Ritel Tradisional

Perbedaan paling mendasar di dunia perdagangan adalah antara proses pengambilan keputusan yang digerakkan manusia dan yang digerakkan mesin. Meskipun keduanya berusaha untung dari pergerakan harga, metode, garis waktu, dan teknologi yang diperlukan sangat berbeda.

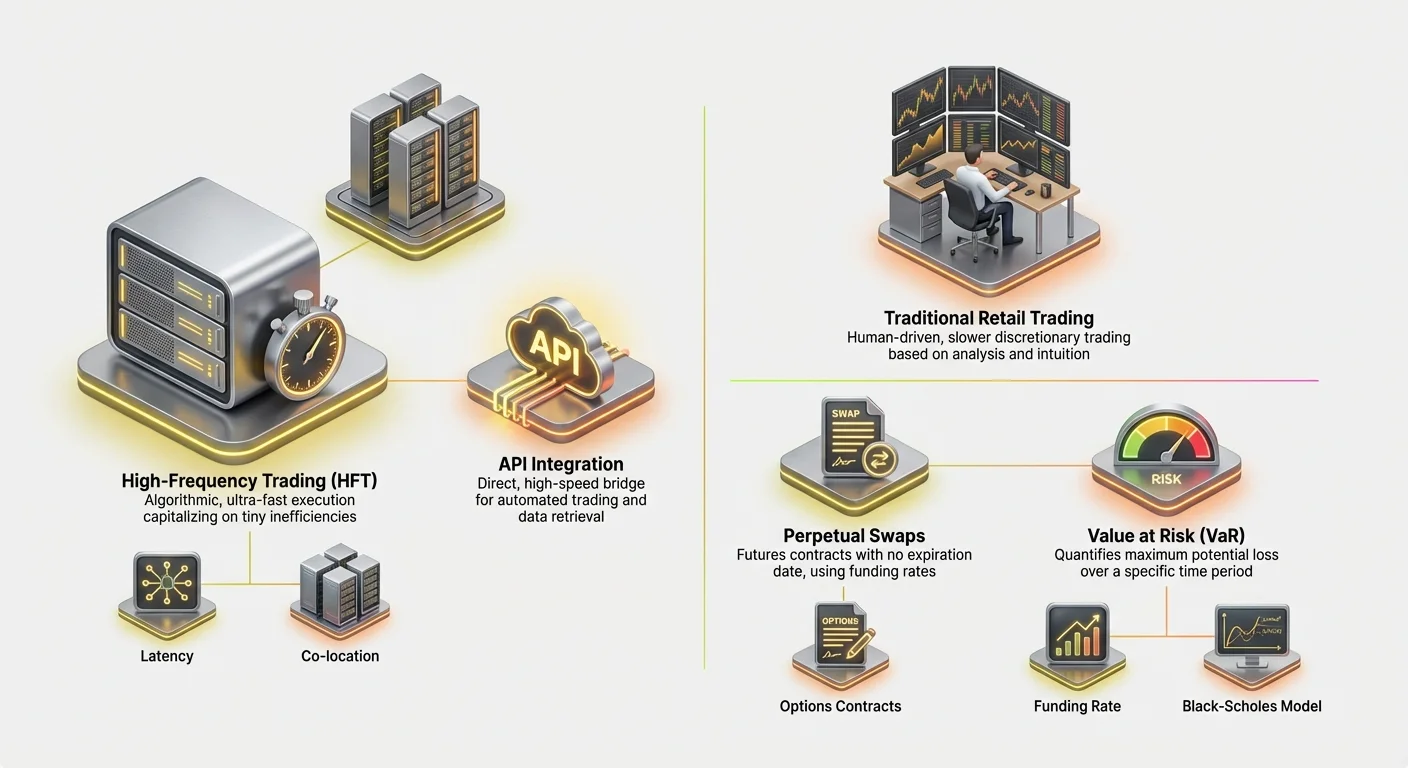

Definisi Perdagangan Frekuensi Tinggi (HFT)

Perdagangan Frekuensi Tinggi (HFT) adalah jenis perdagangan algoritmik yang dicirikan oleh periode kepemilikan sangat singkat dan tingkat pergantian tinggi. Perusahaan HFT menggunakan program komputer canggih untuk mengeksekusi ribuan order di berbagai bursa dalam hitungan milidetik.

Tujuan HFT sering kali bukan memprediksi tren pasar jangka panjang, melainkan memanfaatkan ketidakefisienan harga kecil dan sementara (seperti perbedaan harga kecil antara Bursa A dan Bursa B—praktik yang dikenal sebagai arbitrase).

Karakteristik utama strategi HFT meliputi:

- Kecepatan (Latensi): Setiap mikrodetik berhitung. Strategi memerlukan koneksi langsung berlatensi rendah ke bursa, kadang-kadang memerlukan server yang secara fisik ditempatkan dekat server bursa sendiri (co-location).

- Volume: Strategi HFT mengeksekusi jumlah perdagangan masif, sering kali memegang posisi selama detik atau menit, bertujuan untuk keuntungan kecil pada setiap perdagangan yang terakumulasi menjadi pengembalian signifikan seiring waktu.

- Algoritma Kompleks: Sistem ini bergantung pada model matematika canggih untuk menginterpretasikan data pasar masuk (kedalaman buku order, kecepatan transaksi, indikator volatilitas) dan secara otomatis menghasilkan order yang dapat dieksekusi.

Day Trading dan Swing Trading: Pendekatan Manual

Sebaliknya, metode perdagangan ritel tradisional seperti day trading dan swing trading biasanya dieksekusi oleh manusia, bersifat diskresioner, dan lebih lambat.

Day Trading melibatkan membuka dan menutup posisi dalam hari perdagangan yang sama. Meskipun cepat dibandingkan investasi, waktu eksekusi day trader diukur dalam detik atau menit, bergantung pada grafik, analisis teknis, dan intuisi manusia.

Swing Trading melibatkan memegang aset selama beberapa hari atau minggu, berusaha menangkap "ayunan" harga jangka menengah. Kedua metode bergantung pada pemahaman mendalam tentang psikologi pasar dan pola grafik, tetapi kurang kecepatan mentah dan ketelitian sistematis HFT.

Perbedaan krusial yang harus dipahami pemula adalah bahwa perdagangan frekuensi tinggi bukan hanya day trading cepat; ini adalah pendekatan yang sepenuhnya berbeda berdasarkan keunggulan sistemik (kecepatan, teknologi, dan matematika) daripada keunggulan diskresioner (keterampilan, intuisi, dan pembacaan grafik).

Peran Krusial Kecepatan dan Latensi

Dalam perdagangan lanjutan, kecepatan—atau ketiadaannya, yang dikenal sebagai latensi—adalah komoditas yang dapat diperdagangkan. Latensi adalah penundaan antara saat suatu peristiwa terjadi (misalnya, perubahan harga) dan saat sistem Anda menerima data, memprosesnya, serta mengirim order kembali ke bursa.

Di dunia perdagangan derivatif crypto yang sangat kompetitif, di mana bot canggih selalu berjalan, keunggulan latensi bahkan beberapa milidetik bisa berarti perbedaan antara mengisi order pada harga menguntungkan dan melewatkan peluang sepenuhnya.

Mengurangi latensi melibatkan optimalisasi beberapa faktor: kode yang menjalankan algoritma, jarak fisik ke server bursa, dan efisiensi koneksi (API). Fokus teknologi ini yang benar-benar memisahkan perdagangan sistematis lanjutan dari aktivitas ritel manual.

Instrumen Inti: Memahami Derivatif Crypto

Penyusunan portofolio lanjutan sangat bergantung pada alat keuangan yang dikenal sebagai derivatif. Derivatif adalah kontrak yang nilainya diperoleh dari aset underlying (seperti Bitcoin atau Ethereum). Mereka memungkinkan pedagang berspekulasi pada pergerakan harga atau melindungi risiko tanpa benar-benar memiliki aset underlying.

Derivatif sangat penting untuk perdagangan lanjutan karena memfasilitasi leverage, memungkinkan penjualan pendek yang presisi, dan memungkinkan strategi pengelolaan risiko canggih.

Kontrak Futures: Spekulasi Terstandarisasi

Kontrak futures adalah kesepakatan untuk membeli atau menjual aset pada harga yang telah ditentukan pada tanggal tertentu di masa depan.

Contoh: Jika Anda membeli kontrak futures Bitcoin tiga bulan pada $70.000, Anda berkewajiban membeli Bitcoin pada $70.000 saat kontrak kedaluwarsa, terlepas dari apakah harga pasar saat itu $65.000 atau $75.000.

Kontrak futures sangat terstandarisasi dan secara tradisional digunakan untuk hedging (misalnya, penambang Bitcoin menjual futures untuk mengunci harga produksi mereka) atau spekulasi murni. Karena diselesaikan pada tanggal tetap, pedagang lanjutan harus terus-menerus mengelola risiko rollover—biaya dan kerumitan menutup kontrak yang kedaluwarsa dan membuka yang baru.

Swap Perpetual: Futures Tanpa Kedaluwarsa

Swap perpetual (sering disebut "perpetuals" atau "perp futures") adalah instrumen derivatif dominan di dunia crypto. Strukturnya identik dengan kontrak futures tradisional dengan satu perbedaan krusial: tidak ada tanggal kedaluwarsa.

Fitur ini membuat swap perpetual sangat menarik untuk perdagangan leverage dan strategi algoritmik karena pedagang tidak perlu khawatir tentang rollover posisi.

Untuk menjaga harga swap perpetual terikat pada harga spot aset saat ini, bursa menggunakan mekanisme yang disebut Tingkat Pendanaan.

- Mekanisme Tingkat Pendanaan: Setiap beberapa jam (misalnya, setiap delapan jam), pedagang yang memegang kontrak perpetual membayar atau menerima biaya kecil berdasarkan perbedaan antara harga kontrak perpetual dan harga spot.

- Jika harga perpetual lebih tinggi daripada harga spot (artinya lebih banyak orang long), pemegang posisi long membayar biaya ke pemegang posisi short.

- Jika harga perpetual lebih rendah (artinya lebih banyak orang short), pemegang posisi short membayar biaya ke pemegang posisi long. Tingkat pendanaan adalah mekanisme utama yang digunakan strategi lanjutan untuk mengeksploitasi perbedaan harga dan mengelola risiko sistematis, membentuk dasar untuk strategi cash-and-carry atau basis trading.

Opsi: Mengelola Risiko dan Membeli Pilihan

Kontrak opsi memberikan pembeli hak, tetapi bukan kewajiban, untuk membeli atau menjual aset pada harga tetap (harga strike) pada atau sebelum tanggal tertentu.

- Opsi Call: Memberikan pemegang hak untuk membeli aset. Pedagang membeli call jika mereka mengharapkan harga naik.

- Opsi Put: Memberikan pemegang hak untuk menjual aset. Pedagang membeli put jika mereka mengharapkan harga turun (atau untuk melindungi posisi long yang ada).

Opsi sangat krusial dalam penyusunan portofolio lanjutan karena memungkinkan pedagang mengelola volatilitas dan menentukan paparan risiko maksimum secara presisi. Dengan premi tetap (biaya opsi), pedagang dapat membatasi risiko downside sambil mempertahankan potensi upside tak terbatas—bentuk asuransi untuk portofolio mereka.

Membangun Mesin: Integrasi API dan Eksekusi

Untuk mengeksekusi strategi frekuensi tinggi, Anda tidak bisa bergantung pada antarmuka situs web. Mesin perdagangan lanjutan adalah Application Programming Interface (API)—jembatan teknis yang memungkinkan perangkat lunak kustom Anda berkomunikasi langsung dengan server perdagangan bursa.

Apa itu Trading API dan Mengapa Diperlukan?

Bayangkan situs web bursa sebagai mesin tik manual, dan API sebagai kabel serat optik kecepatan tinggi langsung. API memungkinkan algoritma kustom Anda:

- Mengambil Data: Menarik data pasar real-time (buku order, perdagangan terakhir, riwayat harga) lebih cepat daripada manusia menyegarkan layar.

- Mengelola Akun: Memeriksa saldo, persyaratan margin, dan posisi terbuka.

- Mengeksekusi Perdagangan: Mengirim order kompleks (limit, stop-loss, take-profit) ke bursa secara instan.

Untuk HFT, API sangat penting karena menghilangkan latensi yang terkait dengan browser web dan memungkinkan pengambilan keputusan otomatis.

Praktik Terbaik untuk Keamanan dan Ketahanan API

Akses API sama seperti menyerahkan kunci akun perdagangan Anda. Keamanan dan keandalan sangat utama.

1. Manajemen Kunci yang Kuat

Saat Anda menghasilkan kunci API di bursa, Anda menerima Public Key (digunakan untuk identifikasi) dan Private Key (digunakan untuk menandatangani transaksi).

- Batasi Izin: Selalu hasilkan kunci dengan izin minimum yang diperlukan. Jika Anda hanya perlu membaca data pasar dan menempatkan order, nonaktifkan izin penarikan. Ini mencegah hacker menguras dana Anda jika kunci dikompromikan.

- Penyimpanan Aman: Jangan pernah simpan rahasia API dalam teks biasa atau langsung di kode Anda. Gunakan variabel lingkungan atau manajer rahasia terenkripsi (vault) untuk melindungi kunci pribadi.

2. Mengelola Batas Tingkat dan Kesalahan

Bursa memberlakukan "rate limits"—jumlah maksimum permintaan yang bisa dikirim algoritma Anda per detik. Melebihi batas ini menyebabkan kesalahan, yang bisa menghentikan strategi atau menyebabkan eksekusi buruk.

Pedagang lanjutan harus membangun penanganan kesalahan yang kuat ke dalam algoritma mereka untuk:

- Hormati Batas: Lacak jumlah permintaan yang dikirim dan perlambat jika mendekati batas.

- Tangani Kegagalan: Jika order gagal karena kesalahan jaringan atau masalah bursa, algoritma harus segera mengonfirmasi apakah order benar-benar dieksekusi atau tidak (untuk mencegah double-ordering) dan mencoba koneksi ulang. Ketahanan adalah kunci untuk bertahan dari peristiwa volatilitas tinggi.

Strategi Eksekusi: Order Limit, Order Pasar, dan Co-location

API memfasilitasi metodologi eksekusi lanjutan yang jauh melampaui tindakan beli/jual standar.

Order Limit dan Kedalaman Buku Order

Pedagang frekuensi tinggi jarang menggunakan order pasar sederhana (order yang dieksekusi instan pada harga terbaik saat ini), karena ini menimbulkan biaya tinggi dan bisa mengalami slippage (mendapat harga lebih buruk dari yang diharapkan). Sebaliknya, mereka bergantung pada Order Limit (order yang ditempatkan pada harga tertentu) untuk bertindak sebagai market maker, menambahkan likuiditas ke buku order.

Sistem eksekusi lanjutan terus-menerus memantau buku order (daftar order beli dan jual limit saat ini) untuk menentukan penempatan ideal order mereka, sering kali menyesuaikannya setiap beberapa milidetik untuk tetap unggul dari kompetisi.

Konsep Co-location

Untuk perdagangan latensi ultra-rendah sejati, konsep co-location menjadi relevan. Ini berarti menempatkan perangkat keras server perdagangan secara fisik di dalam atau sangat dekat dengan pusat data tempat server bursa berada. Ini meminimalkan jarak geografis yang harus ditempuh data, diukur dalam pecahan mil, mengurangi milidetik latensi krusial yang memberikan keunggulan dalam strategi HFT.

Meskipun sering kali mahal secara berlebihan bagi pedagang ritel, memahami co-location menyoroti langkah ekstrem yang diambil dalam HFT di mana kedekatan dengan pasar sama dengan profitabilitas.

Menyusun Portofolio Crypto Lanjutan

Portofolio crypto terstruktur bukan hanya kumpulan aset; ini adalah mesin yang dikelola secara sistematis yang dirancang untuk mencapai pengembalian disesuaikan risiko tertentu melalui strategi otomatis. Menyusun portofolio lanjutan melibatkan definisi toleransi risiko, mengkorelasikan aset, dan pengujian hipotesis secara ketat.

Mendefinisikan Alpha dan Beta dalam Portofolio Crypto

Dalam keuangan tradisional, kinerja portofolio sering diuraikan menjadi dua komponen:

- Beta (): Paparan portofolio terhadap risiko pasar sistematis (misalnya, seberapa banyak portofolio Anda bergerak ketika pasar crypto secara keseluruhan, yang diwakili oleh Bitcoin, bergerak). Jika portofolio Anda memiliki Beta 1.0, ia bergerak persis dengan pasar. Jika 0.5, ia setengah volatil.

- Alpha (): Kinerja portofolio yang independen dari pergerakan pasar secara keseluruhan. Alpha mewakili keterampilan pedagang atau efektivitas algoritma.

Tujuan Penyusunan Lanjutan: Pedagang sistematis terutama berusaha menghasilkan Alpha. Mereka bertujuan menciptakan strategi (seperti arbitrase, basis trading, atau market making) yang untung terlepas dari apakah Bitcoin naik atau turun. Portofolio HFT yang sukses sering berusaha "netral pasar"—Beta rendah—sambil memberikan Alpha tinggi.

Strategi untuk Diversifikasi dan Manajemen Korelasi

Diversifikasi sangat krusial, tetapi hanya memegang 10 altcoin berbeda tidak efektif jika semuanya bergerak sejalan dengan Bitcoin.

1. Korelasi dan Pergeseran Rezim

Pedagang lanjutan mengelola korelasi—seberapa dekat aset berbeda bergerak bersama. Selama periode bullish ekstrem (risk-on), sebagian besar cryptocurrency cenderung memiliki korelasi tinggi (semuanya naik). Selama crash (risk-off), korelasi juga biasanya melonjak (semuanya turun).

Diversifikasi efektif berarti mengidentifikasi aset atau, yang lebih penting, strategi yang berkinerja baik ketika aset tradisional berkinerja buruk.

2. Diversifikasi Strategi (Metode yang Disukai)

Dalam perdagangan sistematis, diversifikasi sejati berasal dari menjalankan beberapa strategi yang tidak berkorelasi secara bersamaan, daripada hanya memegang aset tidak berkorelasi.

- Contoh: Portofolio terstruktur mungkin mencakup:

- Strategi A (Market Making): Bot frekuensi tinggi menyediakan likuiditas untuk Ethereum/USD. Ini menghasilkan biaya stabil (Alpha) terlepas dari arah pasar utama.

- Strategi B (Basis Trading): Algoritma menangkap perbedaan antara harga spot Bitcoin dan harga futures perpetual-nya. Strategi ini juga netral pasar.

- Strategi C (Momentum Trading): Algoritma lebih lambat yang mengambil posisi leverage saat terjadi breakout volatilitas tinggi. (Paparan Beta lebih tinggi).

Dengan menggabungkan strategi dengan profil risiko dan pendorong pengembalian berbeda, volatilitas portofolio secara keseluruhan dapat diratakan, dan risiko terkonsentrasi pada area spesifik yang dihitung.

Backtesting dan Simulasi: Membuktikan Strategi

Tidak ada strategi lanjutan yang diterapkan secara langsung tanpa pengujian ekstensif. Backtesting adalah proses mensimulasikan strategi menggunakan data pasar historis untuk melihat bagaimana kinerjanya.

Kualitas Data adalah Kunci

Keberhasilan backtesting sepenuhnya bergantung pada kualitas dan granularitas data historis. Strategi HFT memerlukan data tingkat tick (setiap perubahan harga dan pembaruan buku order) untuk memodelkan eksekusi, slippage, dan biaya secara akurat. Menggunakan hanya data harian atau per jam akan memberikan rasa aman yang salah.

Parameter dan Optimalisasi

Backtesting membantu mengoptimalkan parameter krusial, seperti:

- Sinyal Masuk/Keluar: Pada harga atau tingkat indikator spesifik apa perdagangan harus terjadi?

- Penempatan Stop-Loss: Di mana kerugian maksimum yang dapat diterima?

- Penentuan Ukuran Posisi: Berapa banyak modal yang harus dialokasikan untuk perdagangan spesifik ini relatif terhadap total portofolio?

Jika strategi berkinerja baik dalam simulasi di berbagai kondisi pasar (bull, bear, volatil, sideways), ia semakin dekat dengan penerapan langsung. Jika hanya berfungsi selama enam bulan terakhir pasar bull, ia dianggap rapuh dan memerlukan penyempurnaan.

Kerangka Pengelolaan Risiko Esensial

Pengelolaan risiko adalah karakteristik penentu pedagang lanjutan profesional. Tidak seperti perdagangan ritel, di mana risiko sering dikelola melalui penempatan stop-loss sewenang-wenang, perdagangan sistematis memerlukan kerangka kuantitatif dan matematis untuk mengukur, mengalokasikan, dan membatasi risiko di seluruh portofolio.

Manajemen Margin dan Pencegahan Likuidasi

Saat menggunakan derivatif, terutama swap perpetual, pedagang menggunakan leverage. Leverage memungkinkan Anda mengendalikan posisi besar dengan jumlah modal relatif kecil (dikenal sebagai margin). Meskipun leverage memperbesar keuntungan, ia juga memperbesar kerugian, menyebabkan risiko likuidasi.

Likuidasi terjadi saat kerugian pada posisi leverage menyebabkan margin tersedia Anda turun di bawah tingkat margin pemeliharaan yang diperlukan oleh bursa. Bursa kemudian secara otomatis menutup posisi untuk mencegah saldo akun menjadi negatif, menghasilkan kerugian total margin awal yang ditempatkan pada perdagangan tersebut.

Pengelolaan risiko lanjutan melibatkan:

- Perhitungan Margin Dinamis: Algoritma terus-menerus memantau tingkat margin portofolio saat ini secara real-time, menghitung harga tepat di mana likuidasi akan terjadi untuk setiap posisi terbuka.

- Cross-Margin vs. Isolated Margin: Memahami apakah margin dibagikan di semua posisi terbuka (cross-margin, risiko lebih tinggi tapi lebih fleksibel) atau didedikasikan untuk posisi tunggal (isolated margin, risiko kerugian total akun lebih rendah).

- Alokasi Buffer: Tidak pernah berdagang pada leverage maksimum. Pedagang sistematis hanya mengalokasikan sebagian dari modal mereka ke margin, menciptakan "buffer" substansial terhadap pergerakan harga merugikan untuk memastikan harga likuidasi tetap jauh dari harga pasar saat ini.

(Untuk perhitungan rinci, lihat panduan terkait kami: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): Mengukur Potensi Kerugian

Value at Risk (VaR) adalah salah satu metrik risiko yang paling banyak digunakan dalam keuangan institusional. VaR berusaha menjawab pertanyaan krusial: Berapa jumlah maksimum yang bisa saya harapkan rugi selama periode waktu tertentu dengan tingkat keyakinan tertentu?

Cara Kerja VaR (Disederhanakan)

VaR biasanya dinyatakan menggunakan dua parameter: horizon waktu dan tingkat keyakinan.

Contoh: Portofolio mungkin memiliki 1-Day VaR sebesar $5.000 pada tingkat keyakinan 99%.

Pernyataan ini berarti bahwa, berdasarkan volatilitas historis dan kondisi pasar saat ini, hanya ada peluang 1% (atau 1 hari dari 100) bahwa portofolio akan rugi lebih dari $5.000 dalam satu hari.

Implementasi VaR dalam Portofolio Crypto

Menghitung VaR untuk portofolio crypto kompleks karena volatilitas ekstrem dan "fat tails" (peristiwa langka berimpact tinggi) yang umum di pasar. Sistem lanjutan menggunakan simulasi historis (melihat kerugian masa lalu) atau model matematis (seperti matriks variance-covariance) untuk memperkirakan VaR.

Penggunaan utama VaR bukan menghindari semua risiko, melainkan memastikan anggaran risiko yang dialokasikan sesuai dengan kapasitas kerugian perusahaan atau individu. Jika VaR yang dihitung melebihi batas risiko yang dapat diterima, algoritma secara otomatis mengurangi ukuran posisi atau melindungi paparan yang ada.

Memahami Penentuan Harga Opsi: Model Black-Scholes

Sementara VaR digunakan untuk penilaian risiko portofolio secara keseluruhan, Model Black-Scholes mendasar untuk menentukan harga kontrak opsi dan mengelola risiko volatilitas inherennya.

Model Black-Scholes menggunakan lima input utama untuk menentukan harga teoritis wajar opsi:

- Harga Saat Ini Aset (misalnya, harga spot BTC)

- Harga Strike (Harga di mana opsi dapat dieksekusi)

- Waktu Sampai Kedaluwarsa (Berapa hari lagi opsi kedaluwarsa)

- Tingkat Bunga Bebas Risiko (Biasanya tingkat pada obligasi pemerintah jangka pendek)

- Volatilitas (Fluktuasi harga aset yang diharapkan, sering kali input paling subjektif)

Bagi pedagang lanjutan, Black-Scholes menyediakan tolok ukur teoritis. Setiap perbedaan antara harga Black-Scholes dan harga pasar aktual opsi mewakili peluang salah harga yang bisa dieksploitasi algoritma.

Selain itu, model membantu mengisolasi dan mengelola "Greeks" yang terkenal—metrik yang mengukur sensitivitas harga opsi terhadap perubahan input (misalnya, Delta mengukur sensitivitas terhadap perubahan harga, Vega mengukur sensitivitas terhadap perubahan volatilitas). Pedagang opsi sistematis menggunakan Greeks untuk mempertahankan paparan risiko yang presisi dan seimbang.

Menavigasi Lanskap Regulasi untuk Derivatif

Saat perdagangan crypto matang dan memasuki wilayah institusional, kepatuhan regulasi menjadi komponen yang tidak bisa ditawar dalam penyusunan portofolio lanjutan, terutama terkait derivatif.

Pedoman regulasi sangat bervariasi berdasarkan lokasi pedagang, lokasi bursa, dan instrumen spesifik yang diperdagangkan (futures, opsi, atau swap perpetual).

Yurisdiksi Penting: Mengapa Lokasi Menentukan Akses

Kendala paling signifikan untuk perdagangan lanjutan adalah geografi. Banyak bursa derivatif terkemuka dengan likuiditas tinggi tidak sepenuhnya diatur di yurisdiksi seperti Amerika Serikat.

- Pembatasan AS: Penduduk AS sering menghadapi pembatasan akses ke swap perpetual leverage tinggi yang ditawarkan platform lepas pantai. Mereka umumnya terbatas pada bursa yang diatur AS (seperti Coinbase atau pasar futures teratur seperti CME), yang mungkin menawarkan leverage lebih rendah dan produk berbeda.

- Operasi Lepas Pantai: Algoritma yang dirancang untuk memanfaatkan likuiditas tinggi dan biaya lebih rendah bursa lepas pantai harus memastikan kepatuhan ketat dengan regulasi lokal, sering kali memerlukan bukti non-residensi AS atau pembentukan entitas lepas pantai khusus.

Bagi pemula, poin kunci adalah akses legal Anda ke alat derivatif spesifik dan tingkat leverage ditentukan oleh tempat Anda tinggal. Mencoba mengelakkan pembatasan geografis ini memperkenalkan risiko kepatuhan dan legal masif.

Persyaratan KYC/AML dan Pelaporan

Know Your Customer (KYC) dan Anti-Money Laundering (AML) adalah standar untuk hampir semua bursa terpusat secara global. Namun, bagi pedagang lanjutan yang mengelola posisi besar frekuensi tinggi, pengawasan meningkat:

- Sumber Dana: Bursa mungkin memerlukan bukti rinci sumber kekayaan untuk pedagang yang mengeksekusi perdagangan volume tinggi.

- Kewajiban Pajak: Perdagangan derivatif, terutama volume frekuensi tinggi, menghasilkan ribuan peristiwa kena pajak. Pedagang lanjutan harus menggunakan perangkat lunak akuntansi canggih untuk melacak keuntungan, kerugian, dan biaya secara akurat guna memenuhi kewajiban pelaporan pajak, yang sangat bervariasi antar negara.

- Pelaporan Pedagang Besar: Di beberapa yurisdiksi teratur, perusahaan yang melebihi ambang volume tertentu diwajibkan melaporkan aktivitas perdagangan mereka langsung ke badan regulasi, menyediakan jejak audit lengkap posisi mereka.

Status Berkembang Derivatif Crypto

Regulator di seluruh dunia secara aktif mendefinisikan apakah swap perpetual, opsi, dan kontrak futures berbasis cryptocurrency harus diklasifikasikan sebagai sekuritas, komoditas, atau aset digital unik.

Klasifikasi ini krusial karena menentukan badan regulasi mana yang berwenang (misalnya, SEC atau CFTC di AS). Pedagang sistematis harus tetap gesit, karena pergeseran regulasi mendadak bisa langsung memengaruhi produk yang tersedia, leverage yang diizinkan, dan biaya yang dikenakan bursa.

Pedagang lanjutan yang sukses membangun strategi dengan fleksibilitas cukup untuk beradaptasi cepat dengan lanskap legal yang berubah, memastikan model teknologi dan alokasi modal dapat dipindahkan secara mulus ke venue baru yang patuh jika diperlukan.

Kesimpulan

Perjalanan dari pedagang ritel manual menjadi penyusun portofolio lanjutan adalah pergeseran dari pengambilan keputusan diskresioner ke eksekusi sistematis dan kuantitatif. Perdagangan crypto lanjutan didefinisikan oleh ketergantungannya pada teknologi, khususnya integrasi API kecepatan tinggi, dan penggunaan disiplin instrumen keuangan canggih seperti swap perpetual dan opsi.

Untuk berhasil menyusun portofolio frekuensi tinggi, pedagang harus menguasai tiga area krusial:

- Kepiawaian Teknologi: Memastikan eksekusi latensi ultra-rendah dan keamanan API kuat untuk memanfaatkan kecepatan.

- Ketelitian Kuantitatif: Menggunakan model risiko seperti VaR dan Black-Scholes untuk mengukur dan mengelola paparan risiko portofolio secara presisi.

- Kepatuhan dan Penyusunan: Memahami dampak leverage, mengelola risiko likuidasi, dan tetap patuh dengan regulasi derivatif internasional yang berkembang.

Dengan memprioritaskan teknologi, pengelolaan risiko sistematis, dan pengejaran tak kenal lelah Alpha, pedagang modern dapat membangun strategi otomatis yang kuat yang dirancang untuk menavigasi pasar aset digital yang sangat volatil dan kompleks. Kotak alat ini menyediakan peta jalan konseptual; langkah selanjutnya adalah menerapkan konsep ini pada mekanik spesifik instrumen derivatif dan implementasi strategi algoritmik.