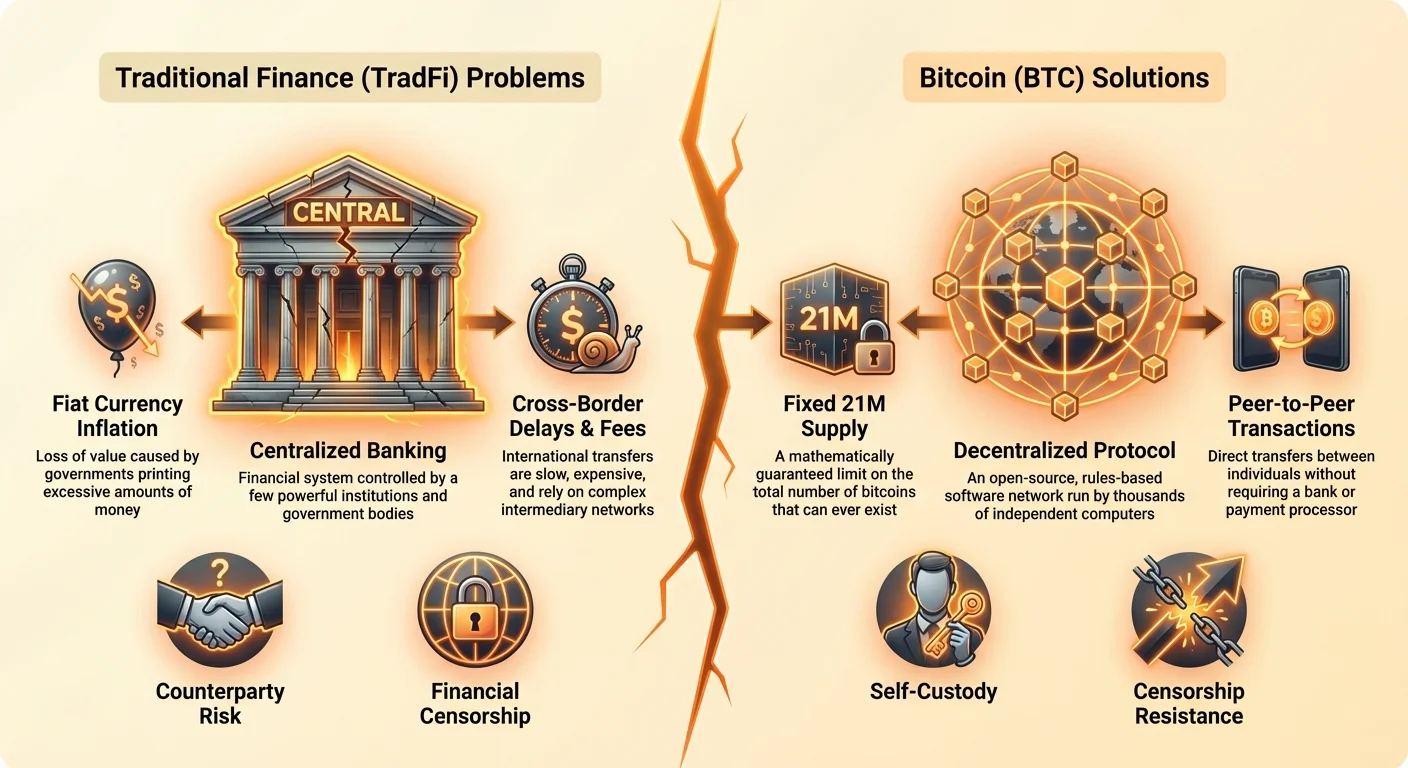

Selama puluhan tahun, sistem keuangan global telah beroperasi berdasarkan premis sederhana: otoritas terpusat. Baik Anda mentransfer uang, menabung untuk pensiun, atau membayar barang, Anda bergantung pada bank, prosesor pembayaran, dan regulator pemerintah untuk bertindak sebagai perantara tepercaya. Meskipun sistem ini telah memfasilitasi perdagangan global, sistem tersebut juga memperkenalkan titik sakit fundamental—risiko, biaya, penundaan, dan praktik pematikan—yang memengaruhi miliaran orang di seluruh dunia.

Jika Anda baru mengenal dunia cryptocurrency, detail teknis blockchain dan kriptografi bisa tampak membingungkan. Namun, sebelum membahas 'bagaimana', penting untuk memahami 'mengapa'. Mengapa jutaan orang mengadopsi Bitcoin, dan mengapa hal itu mungkin penting bagi masa depan finansial Anda sendiri? Jawabannya bukan terletak pada teknologi, melainkan pada mengatasi kegagalan sistemik dan ketidakefisienan yang melanda keuangan tradisional (TradFi).

Panduan ini berfokus pada manfaat praktis menggunakan Bitcoin, membingkainya sebagai solusi untuk tantangan ekonomi dunia nyata seperti inflasi, akses terbatas, dan biaya tinggi untuk memindahkan uang lintas batas. Bitcoin secara fundamental adalah alat untuk mencapai kedaulatan finansial diri, memungkinkan individu untuk lepas dari titik sakit yang melekat pada kepercayaan terhadap otoritas pusat dengan kekayaan mereka.

Erosi Nilai: Menghadapi Inflasi dan Kebijakan Moneter

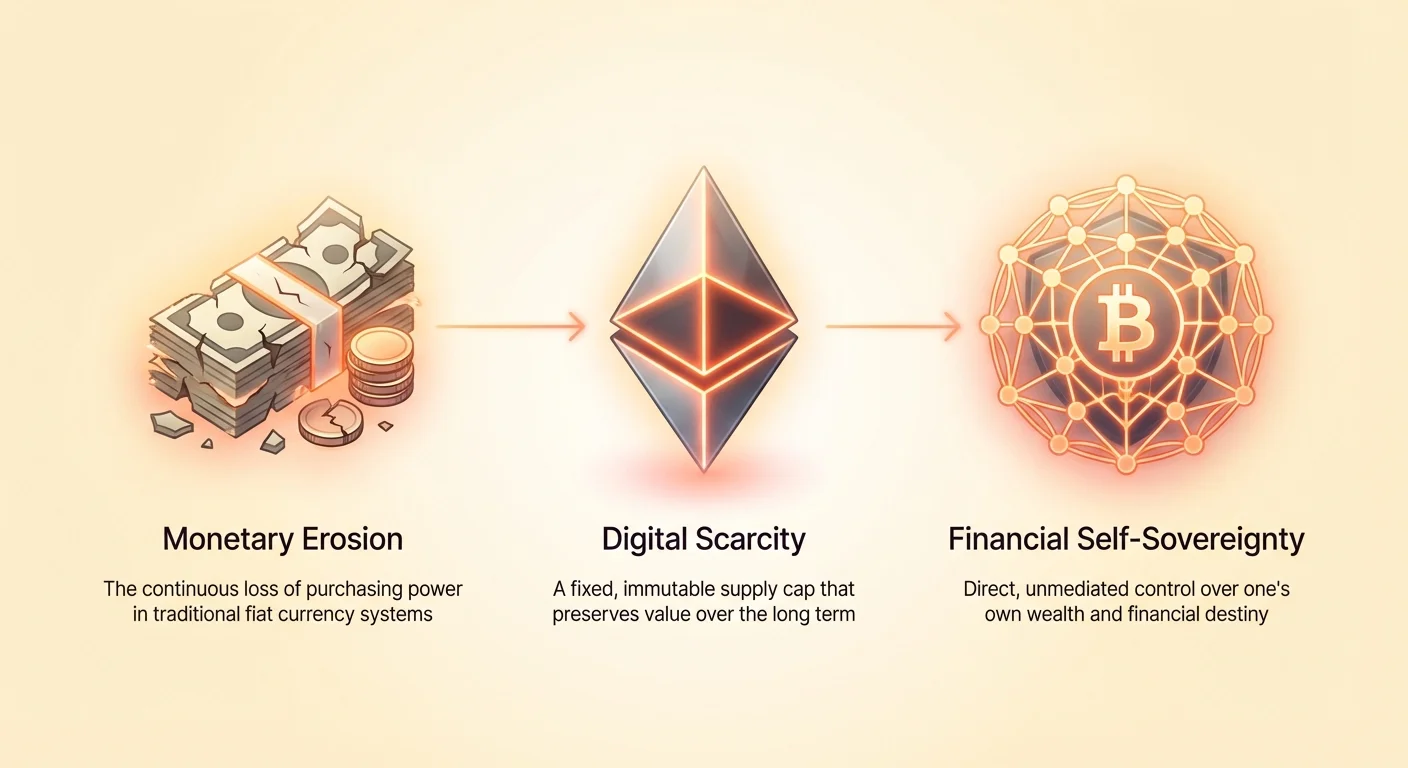

Ancaman terbesar bagi kekayaan orang biasa adalah hilangnya daya beli seiring waktu. Erosi ini adalah hasil langsung dari inflasi, fenomena yang sering dikelola oleh bank sentral tetapi jarang dihilangkan sepenuhnya.

Pajak Tersembunyi: Memahami Inflasi Fiat

Mata uang yang digunakan secara global saat ini—dolar, euro, yen—dikenal sebagai mata uang fiat. Mereka tidak didukung oleh komoditas fisik seperti emas; sebaliknya, nilainya berasal murni dari dekrit pemerintah. Pemerintah dan bank sentral memiliki kekuatan untuk menciptakan lebih banyak mata uang fiat kapan pun mereka anggap perlu, biasanya untuk merangsang ekonomi atau menutupi utang nasional.

Meskipun mencetak uang terdengar seperti solusi cepat, itu memiliki konsekuensi serius: meningkatkan total pasokan uang tanpa meningkatkan total pasokan barang dan jasa. Hal ini mengencerkan nilai setiap unit mata uang yang ada. Bagi Anda, ini berarti tabungan Anda membeli lebih sedikit setiap tahun. Inflasi bertindak sebagai "pajak tersembunyi" bagi pemegang uang tunai, terus-menerus mengurangi standar hidup Anda jika upah atau investasi Anda tidak melebihi laju ekspansi moneter. Kehilangan daya beli yang lambat dan dapat diprediksi ini adalah titik sakit utama yang mendorong banyak orang mencari aset dengan kelangkaan yang dapat diprediksi.

Kelangkaan yang Dapat Diprediksi: Batas Pasokan Tetap Bitcoin

Salah satu konsep paling revolusioner yang diperkenalkan oleh Bitcoin adalah jadwal pasokan tetap dan dapat diprediksi. Hanya akan ada 21 juta Bitcoin (BTC) selamanya. Batas ini ditegakkan secara matematis oleh kode dan tidak dapat diubah oleh pemerintah, bank, atau korporasi tunggal mana pun.

Karakteristik ini membuat Bitcoin kebalikan dari mata uang fiat dalam hal pasokan. Mata uang fiat elastis dan inflasioner; Bitcoin inelastis dan deflasioner (dalam kaitannya dengan jadwal pasokannya). Mengetahui bahwa pasokan maksimum dibatasi memberikan kepastian yang tak tertandingi. Saat Anda memutuskan untuk menggunakan Bitcoin, Anda memilih aset yang dirancang untuk mempertahankan nilai dalam jangka panjang, langsung mengatasi titik sakit inflasi fiat.

Kontrol Terdesentralisasi: Menghilangkan Perantara

Dalam sistem tradisional, segelintir institusi kuat mengendalikan tuas moneter: menetapkan suku bunga, menentukan persyaratan cadangan, dan memutuskan kapan mencetak uang. Keputusan ini dibuat di balik pintu tertutup, sering sebagai respons terhadap tekanan politik atau krisis sementara, dan memengaruhi semua orang secara global.

Bitcoin beroperasi tanpa badan pengatur pusat. Itu dijalankan oleh jaringan global komputer (node). Tidak ada entitas tunggal yang dapat memutuskan untuk meningkatkan pasokan, membalikkan transaksi, atau membekukan akun. Struktur terdesentralisasi ini berarti kendali atas uang Anda dilepaskan dari domain politik dan ditempatkan langsung di tangan Anda. Ini adalah manfaat inti dari uang terdesentralisasi: menyediakan sistem berbasis aturan yang objektif daripada yang subjektif dan berbasis kepercayaan. Saat menggunakan Bitcoin, Anda mempercayai matematika dan kode, bukan institusi manusia yang rentan gagal.

Kebebasan Bergerak: Menghilangkan Batas dan Penundaan Keuangan

Di dunia yang semakin terglobalisasi, memindahkan uang lintas batas seharusnya sederhana. Namun, keuangan internasional tetap kuno, mahal, dan sangat lambat. Bagi individu, usaha kecil, dan terutama pekerja migran yang mengirim pengiriman uang, biaya dan penundaan ini merupakan titik sakit utama.

Transfer Lintas Batas: Pengiriman Uang yang Lebih Murah dan Cepat

Pertimbangkan proses mengirim uang secara internasional melalui saluran tradisional, seperti bank atau layanan transfer wire. Biayanya bisa berkisar dari 3% hingga 10% dari total jumlah, dan transfer bisa memakan waktu beberapa hari untuk diselesaikan, terutama jika melibatkan perbedaan zona waktu atau hari libur bank. Biaya ini secara tidak proporsional memengaruhi mereka yang bergantung pada pengiriman uang (uang yang dikirim pulang oleh pekerja migran), di mana setiap poin persentase yang hilang karena biaya mewakili makanan, obat-obatan, atau biaya sekolah yang ditolak bagi anggota keluarga.

Bitcoin menyelesaikan ini dengan memperlakukan setiap transaksi secara setara, terlepas dari geografi. Mengirim $1.000 di seberang jalan atau di seberang lautan melibatkan proses fundamental yang sama dan menimbulkan biaya transaksi jaringan yang rendah (yang bervariasi berdasarkan kemacetan jaringan, tetapi sering jauh lebih rendah dari 5%). Transaksi diselesaikan dalam hitungan menit, bukan hari. Kemampuan ini adalah alasan mengapa menggunakan bitcoin adalah pilihan kuat bagi siapa saja yang terlibat dalam perdagangan global atau mendukung keluarga di luar negeri. Itu sepenuhnya melewati infrastruktur lambat dan proprietary dari sistem warisan.

Menyelesaikan Masalah Perbankan Koresponden

Transfer internasional tradisional bergantung pada jaringan rumit "bank koresponden" yang harus saling mempertahankan akun untuk menyelesaikan transaksi. Struktur ini lambat, mahal, dan memerlukan tingkat kepercayaan dan regulasi yang tinggi. Seluruh proses memperkenalkan banyak titik kegagalan dan ketidakjelasan.

Bitcoin menghilangkan kebutuhan akan sistem berlapis ini. Jaringan Bitcoin sendiri adalah lapisan penyelesaian. Alih-alih memantulkan uang antar tiga bank berbeda di tiga negara berbeda, Anda hanya menyiarkan transaksi ke buku besar global tunggal. Simplifikasi ini secara dramatis mengurangi overhead, mempercepat waktu penyelesaian, dan, yang krusial, menurunkan modal yang diperlukan bagi usaha kecil untuk berpartisipasi dalam perdagangan internasional.

Ketersediaan 24/7: Tidak Ada Hari Libur Bank atau Jam Kerja

Kapan terakhir kali Anda mencoba melakukan transfer bank signifikan setelah pukul 5 sore pada Jumat? Kemungkinan besar, transfer tidak akan sepenuhnya diproses hingga Senin pagi. Bank tradisional beroperasi pada jam kerja terbatas dan mengamati hari libur nasional, menciptakan kemacetan dalam perdagangan global.

Jaringan Bitcoin terbuka 24 jam sehari, 7 hari seminggu, 365 hari setahun. Itu beroperasi secara independen dari batas nasional, zona waktu, dan hari libur umum. Operasi berkelanjutan ini memastikan bahwa likuiditas selalu tersedia dan transaksi dapat dimulai serta diselesaikan kapan saja, menawarkan keandalan yang dapat diprediksi yang tidak bisa ditandingi oleh sistem keuangan tradisional.

Tantangan Orang Tanpa Rekening Bank dan Kurang Layanan Bank

Sekitar 1,4 miliar orang dewasa di seluruh dunia tetap "unbanked," yang berarti mereka tidak memiliki akses ke layanan keuangan dasar seperti rekening tabungan atau kredit. Jutaan orang lagi "underbanked," bergantung pada layanan mahal dan predator seperti pemberi pinjaman gaji atau toko penukaran cek. Eksklusi finansial ini adalah titik sakit ekonomi dan sosial yang signifikan, sering menjebak individu dalam kemiskinan.

Akses dengan Smartphone: Inklusi Finansial

Perbankan tradisional memerlukan dokumentasi ekstensif (tagihan utilitas, ID pemerintah, alamat fisik) yang banyak orang di negara berkembang atau komunitas termarjinalkan tidak miliki. Namun, Bitcoin dan cryptocurrency hanya memerlukan smartphone murah dan akses internet.

Seseorang dapat mengunduh dompet non-custodial (aplikasi perangkat lunak) dan langsung mengakses sistem keuangan global. Tidak ada formulir yang harus diisi, tidak ada saldo minimum, dan tidak ada pemeriksaan latar belakang. Ini secara dramatis menurunkan hambatan masuk, menawarkan tabungan aman dan kemampuan transaksi bagi individu yang sebelumnya dikecualikan oleh lokasi geografis atau persyaratan dokumentasi. Bagi yang unbanked, transisi ini dari ketidaktahuan finansial menjadi memiliki rekening bank digital yang fungsional dan aman adalah salah satu manfaat paling kuat dari uang terdesentralisasi.

Membangun Identitas Ekonomi Tanpa ID Pemerintah

Di banyak negara yang tidak stabil atau berkembang, mempertahankan dokumentasi yang andal bisa tidak mungkin. Tanpa identifikasi pemerintah resmi, sangat sulit membangun identitas ekonomi formal, yang mencegah akses ke pinjaman, asuransi, atau pekerjaan formal.

Bitcoin menyediakan jalan untuk membangun identitas ekonomi melalui kepemilikan kunci privat (bukti kepemilikan kriptografis). Meskipun ini bukan pengganti sempurna untuk ID tradisional, itu memungkinkan individu berpartisipasi dalam perdagangan digital, menerima upah, dan menabung uang dengan aman di luar jangkauan konfiskasi rezim yang tidak stabil. Bitcoin memberdayakan individu untuk membangun riwayat dan jejak finansial digital tanpa memerlukan izin dari otoritas birokratis.

Biaya Eksklusi

Menjadi unbanked itu mahal. Tanpa akses ke rekening bank, individu harus bergantung pada uang tunai fisik, membuat mereka rentan terhadap pencurian, atau membayar biaya tinggi untuk menggunakan layanan pinjaman informal. Kurangnya infrastruktur tabungan berarti bahkan pengeluaran darurat kecil bisa mengguncang masa depan finansial keluarga.

Bitcoin menawarkan alternatif bagi individu ini—kendaraan tabungan digital yang kuat, diterima secara global, dan sangat aman yang mudah dibagi (Anda bisa memiliki pecahan Bitcoin, yang dikenal sebagai Satoshis) dan memerlukan biaya pemeliharaan hampir nol. Itu mengubah ponsel dari alat komunikasi menjadi perangkat finansial yang mampu berinteraksi dengan ekonomi digital global.

Perlindungan dan Privasi: Mengamankan Kekayaan Anda dari Penyitaan

Di dunia yang semakin ditandai oleh volatilitas politik dan perubahan regulasi yang cepat, kemampuan untuk melindungi aset dari penyitaan sewenang-wenang atau sensor sangat penting. Aset keuangan tradisional secara fundamental terpapar "risiko kontra pihak"—risiko bahwa entitas yang memegang uang Anda (bank atau prosesor pembayaran) gagal, membekukan akun Anda, atau diinstruksikan oleh pemerintah untuk mengkonfiskasi dana Anda.

Resistensi Sensor: Kekuatan Penjagaan Mandiri

Titik sakit dari kontrol pusat adalah bahwa otoritas pusat mana pun—bank, perusahaan, atau pemerintah—bisa memutuskan untuk membekukan aset Anda atau memblokir transaksi. Ini dikenal sebagai sensor finansial. Baik karena sanksi, perbedaan politik, atau kesalahan sederhana, akun secara rutin dibatasi.

Bitcoin tahan sensor karena tidak dipegang atau dikelola oleh perantara. Saat Anda menyimpan Bitcoin di dompet penjagaan mandiri (artinya Anda mengendalikan kunci privat), tidak ada bank, korporasi, atau pemerintah yang bisa secara fisik menghentikan Anda dari membelanjakan, menerima, atau memegang dana Anda. Transaksi mungkin dicatat di buku besar publik, tetapi kendali atas kunci pengeluaran tetap sepenuhnya pada pemilik. Ini adalah salah satu manfaat dasar uang terdesentralisasi: menawarkan kendali mutlak atas properti pribadi Anda.

Mengurangi Risiko Kontra Pihak (Prinsip "Not Your Keys")

Krisis keuangan 2008 menyoroti risiko kontra pihak yang sangat besar dalam sistem perbankan. Saat bank gagal, nasabah bergantung pada jaminan pemerintah (seperti asuransi FDIC di AS) untuk memulihkan dana mereka.

Menggunakan Bitcoin dengan benar memungkinkan Anda menghilangkan risiko kontra pihak sepenuhnya. Saat Bitcoin disimpan di dompet di mana Anda memiliki kunci privat, risiko kegagalan bergeser dari institusi terpusat ke praktik keamanan pribadi pengguna. Transisi ini dari "memercayai bank" ke "memercayai diri sendiri" adalah konsep inti penjagaan mandiri dan memberikan tingkat keamanan yang belum pernah terjadi sebelumnya terhadap kehancuran atau campur tangan institusional.

Melindungi Aset di Saat Krisis atau Ketidakstabilan Politik

Bagi mereka yang hidup di bawah rezim otoriter atau di wilayah yang mengalami hiperinflasi atau gejolak politik, menyimpan seluruh kekayaan di bank lokal atau mata uang fiat lokal itu berbahaya. Pemerintah yang menghadapi ketidakstabilan sering menggunakan kontrol modal, devaluasi mata uang, atau penyitaan aset secara langsung.

Bitcoin menawarkan tali penyelamat. Karena terdesentralisasi dan non-fisik, kekayaan yang disimpan di Bitcoin bisa dibawa lintas batas hanya dengan menghafal frasa benih 12 atau 24 kata (kunci dompet). Portabilitas dan ketahanan penyitaan ini membuat Bitcoin menjadi alat penting bagi pengungsi, disiden politik, dan siapa saja yang mencari penyimpan nilai yang aman dan aman yang tidak bisa dengan mudah dikonfiskasi, langsung mengatasi titik sakit finansial ultimate: hilangnya hak properti.

Bitcoin sebagai Standar Baru untuk Ekonomi Digital

Meskipun banyak orang mendekati Bitcoin terutama sebagai kendaraan investasi (mengatasi titik sakit inflasi), pentingnya jangka panjang yang sebenarnya terletak pada membangun protokol open-source baru untuk transfer nilai yang sejajar dengan dampak revolusioner protokol internet (TCP/IP) untuk transfer informasi.

Uang yang Dapat Diprogram dan Inovasi

Bitcoin lebih dari sekadar mata uang digital; itu adalah lapisan dasar di mana layanan keuangan kompleks bisa dibangun—sering disebut sebagai uang yang dapat diprogram. Teknologi dasarnya, blockchain, memungkinkan lapisan inovasi yang menyelesaikan titik sakit kompleksitas tambahan.

Misalnya, Lightning Network, yang dibangun di atas Bitcoin, menyelesaikan titik sakit kecil dari kecepatan transaksi dan biaya tinggi selama periode kemacetan jaringan, memungkinkan micropayment instan dan bervolume tinggi. Pendekatan berlapis ini memungkinkan Bitcoin berfungsi baik sebagai lapisan penyelesaian lambat dan aman (seperti mentransfer jumlah besar antar benua) maupun sebagai rel pembayaran cepat dan murah (seperti membeli kopi). Fleksibilitas ini memfasilitasi inovasi finansial masa depan yang secara inheren tanpa kepercayaan dan open-source.

Transparansi Melalui Buku Besar Publik

Meskipun Bitcoin memberikan kendali individu atas dana, itu mencapai keamanannya melalui transparansi radikal. Setiap transaksi yang pernah dibuat dicatat di buku besar publik yang tidak berubah (blockchain). Ini menyelesaikan titik sakit tradisional dari ketidakjelasan dan risiko tersembunyi yang menjadi ciri perbankan cadangan fraksional dan pasar derivatif.

Siapa pun bisa mengaudit total pasokan Bitcoin (memverifikasi batas 21 juta) dan melihat aliran dana di seluruh jaringan. Meskipun identitas pemilik dompet bersifat pseudonim (hanya dikenal oleh alamat publik mereka), integritas transaksional sepenuhnya transparan. Tingkat auditabilitas ini memberikan pertahanan kuat terhadap penipuan dan korupsi dalam sistem itu sendiri, menawarkan kepastian yang tidak dimiliki sistem fiat.

Definisi Baru Properti Digital

Pada akhirnya, Bitcoin menyelesaikan titik sakit digital modern dalam mendefinisikan dan mengendalikan kelangkaan di alam digital. Sebelum Bitcoin, item digital—baik uang, lagu, atau dokumen—mudah disalin dan diduplikasi. Hal ini membuat kepemilikan digital sejati tidak mungkin.

Bitcoin memperkenalkan sistem yang secara matematis menegakkan kelangkaan digital. Saat Anda memiliki Bitcoin, Anda memiliki satu-satunya kunci kriptografis yang memungkinkan unit nilai spesifik itu bergerak. Kemampuan ini memiliki implikasi mendalam bagi hak digital, properti intelektual, dan membangun fondasi untuk semua aset digital masa depan. Itu mengubah data digital dari sumber daya yang dapat direproduksi secara tak terhingga menjadi properti unik yang dimiliki sendiri.

Kesimpulan: Jalan Menuju Kedaulatan Diri

Keputusan untuk mengeksplorasi Bitcoin sering didorong oleh ketidakpuasan fundamental terhadap status quo. Baik Anda khawatir tabungan Anda terkikis oleh inflasi, frustrasi dengan biaya tinggi dan transfer lambat, atau khawatir tentang akses finansial di dunia yang tidak stabil, Bitcoin menawarkan solusi matematis yang nyata.

Bitcoin penting sekarang karena itu adalah sistem yang diadopsi secara luas pertama yang memungkinkan individu memilih keluar dari sistem keuangan terpusat dan berbasis kepercayaan dan beralih ke sistem terbuka berbasis aturan. Itu memberikan ketahanan inflasi melalui kelangkaan mutlak, memungkinkan transaksi tanpa batas dan murah, menjamin akses finansial terlepas dari identitas, dan melindungi kekayaan dari penyitaan melalui penjagaan mandiri.

Memahami "Mengapa" ini adalah langkah pertama yang esensial dalam Peta Jalan Crypto. Setelah motivasi jelas, langkah logis berikutnya adalah memahami mekanisme sistem: apa itu Bitcoin (atau Sat) sebenarnya, bagaimana jaringan beroperasi, dan yang terpenting, bagaimana mengamankan properti digital pertama Anda dengan aman.