A kriptovaluta piac jelentősen továbbfejlődött a egyszerű spot kereskedésen túl, ahol a befektetők vásárolnak és tartanak digitális eszközöket. Ahogy az ökoszisztéma érik, a pénzügyi instrumentumok egyre kifinomultabbá válnak. Ezek az instrumentumok utánozzák a hagyományos pénzügyeket, de a blokklánc világának egyedi volatilitásával és 24/7 jellegével működnek. Ezek közül a fejlett eszközök a derivatívák, amelyek magukban foglalják a futures-eket, opciókat és még egzotikusabb variációkat, mint a bináris opciók.

A derivatívák pénzügyi szerződések két vagy több fél között, amelyek értéküket egy alaptermékből nyerik. A kriptovaluta kontextusában az alaptermék általában egy digitális valuta, mint a Bitcoin vagy az Ethereum. Ezek az instrumentumok lehetővé teszik a kereskedők számára, hogy spekuláljanak a jövőbeli ármozgásokon anélkül, hogy feltétlenül birtokolnák magát az eszközt. Ez megnyitja a lehetőséget kockázatfedezési stratégiákra és a potenciális hozamok növelésére tőkeáttétellel.

Ugyanakkor ezek az instrumentumok összetettsége jelentős kockázatokat hoz. Míg a spot kereskedés az eszköz értékcsökkenésének kockázatát hordozza, a derivatívák további rétegeket adnak hozzá, beleértve a likvidációt, lejárati dátumokat és finanszírozási rátákat. E pénzügyi termékek mechanizmusainak megértése elengedhetetlen azok számára, akik a kripto gazdaság fejlettebb szektoraiban szeretnének navigálni.

A bináris opciók mechanizmusa

A bináris opciók a derivatív kereskedés egyik legegyszerűbb, ugyanakkor legkockázatosabb formáját képviselik. Ahogy a név is sugallja, a bináris opció kimenetele egy „igen vagy nem” javaslat. A kereskedő arra spekulál, hogy egy adott kriptovaluta ára egy bizonyos szint felett vagy alatt lesz-e egy adott időpontban. Ez a bináris jelleg fix kifizetést vagy teljes veszteséget eredményez.

Ellentétben a hagyományos opciókkal, ahol a potenciális profit vagy veszteség az ármozgás mértékétől függően változhat, a bináris opcióknak korlátozott a fel- és lefelé irányuló potenciálja. Ha a kereskedő előrejelzése helyes, előre meghatározott kifizetést kap. Ez gyakran a befektetés százalékában van kifejezve. Ha az előrejelzés téves, a kereskedő elveszíti a teljes kezdeti tétet.

A bináris opciók vonzereje a egyszerűségükben és a gyors elszámolásban rejlik. A szerződések rendkívül rövid távúak lehetnek, néha csak percekig vagy akár másodpercekig tartanak. Ez gyors tőkefordulót tesz lehetővé. Azonban ez a sebesség ösztönzi az impulzív döntéshozatalt. Az „minden vagy semmi” struktúra azt jelenti, hogy akár egy kis áreltérés a kereskedő ellen is 100%-os veszteséget okoz a kereskedés összegében.

Kockázati tényezők a bináris kereskedésben

A bináris opciók elsődleges kockázata a negatív várt érték hosszú távon. Mivel a kifizetések általában kevesebb mint 100%-a a befektetésnek (gyakran 70-90% között), a kereskedőnek több mint 50%-ot kell nyernie a kereskedéseiből ahhoz, hogy nullszaldós legyen. Ez matematikai akadályt teremt, hasonlóan a kaszinójátékok house edge-jéhez.

A volatilitás egy másik kritikus tényező. A kriptovaluta piacok éles, kiszámíthatatlan áringadozásairól ismertek. Egy standard kereskedésben egy átmeneti zuhanás még helyrehozható lehet. Egy fix lejáratú bináris opcióban egy pillanatnyi ingadozás a rossz pillanatban teljes veszteséget okoz. Egyes bináris opciós piacokon a likviditás hiánya árazási eltérésekhez is vezethet.

A szabályozási aggályok elsődleges fontosságúak a bináris opciók terén. Sok joghatóság betiltotta vagy szigorúan korlátozta ezeket az instrumentumokat szerencsejáték-szerű jellegük és a csaló platformok elterjedtsége miatt. A bináris opciókkal foglalkozó kereskedők gyakran magasabb ellenszolgáltatási kockázatokkal szembesülnek, mivel teljesen a platform integritására kell támaszkodniuk a kifizetések teljesítéséhez és a pontos áradatok biztosításához.

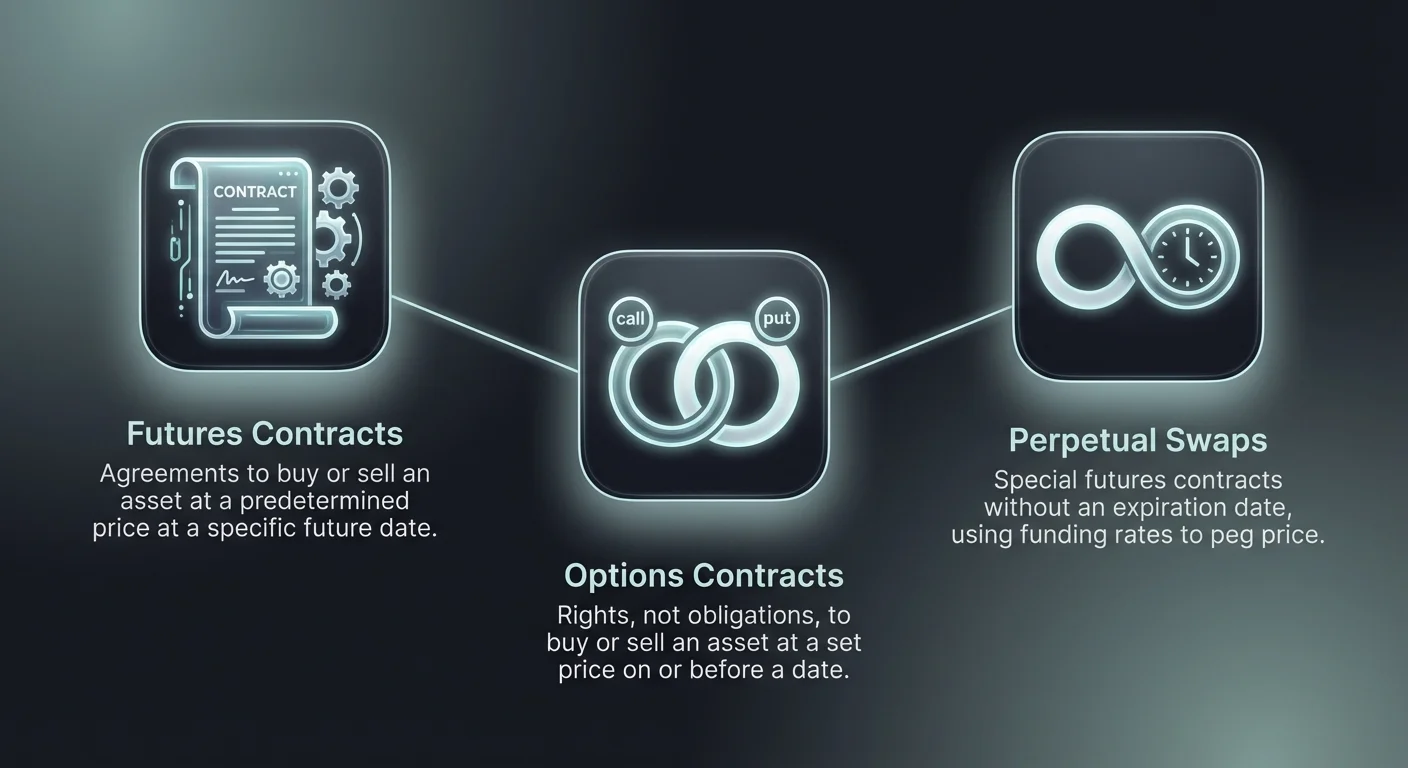

Futures szerződések és örökös swappelések

A futures szerződések megállapodások egy eszköz megvásárlására vagy eladására előre meghatározott áron egy adott jövőbeli időpontban. A kriptopiacon ezek az instrumentumok lehetővé teszik a kereskedők számára, hogy spekuláljanak a digitális eszközök jövőbeli értékére. Két elsődleges funkciót látnak el: spekulációt és fedezést. A spekulantok a futures-eket használják ármozgásokból profitálásra, míg a bányászok vagy tartók árazás rögzítésére és kockázat csökkentésére.

Megkülönböztetendő a hagyományos futures és a kriptóban egyedülálló „örökös” szerződések között. A hagyományos futures-eknek fix lejárati dátumuk van. Abban a dátumon a szerződés lezárul, és a feleknek teljesíteniük kell kötelezettségeiket. A futures szerződés ára eltérhet az eszköz spot áraitól, és csak a lejárat közeledtével konvergál.

Örökös futures: a kripto szabvány

Az örökös futures-ek, gyakran „perp”-ként emlegetve, különleges futures szerződések, amelyeknek nincs lejárati dátumuk. Ez lehetővé teszi a kereskedők számára, hogy pozícióikat határozatlan ideig tartsák, feltéve, hogy elegendő marginjuk van a likvidáció elkerülésére. Mivel nincs elszámolási dátum, az örökös futures-ek a „finanszírozási ráta” mechanizmusát használják a szerződés árának a spot árhoz közel tartására.

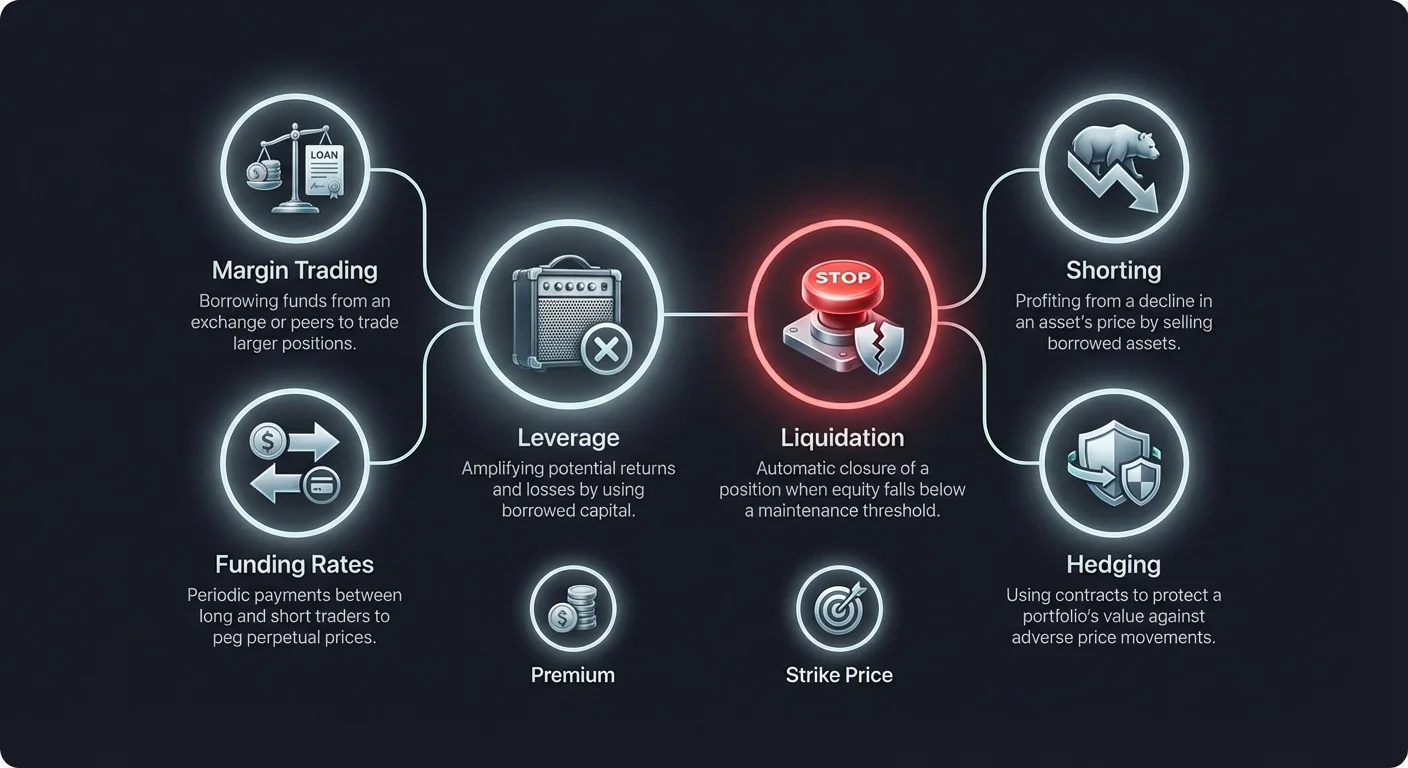

A finanszírozási ráta periodikus kifizetés a long és short kereskedők között. Ha az örökös ár magasabb a spot árnál, a finanszírozási ráta pozitív, és a long pozíciótulajdonosok fizetnek a shortoknak. Ez ösztönzi az eladásokat, lefelé hajtva az árat. Ellenkezőleg, ha az örökös ár alacsonyabb a spotnál, a shortok fizetnek a longoknak, vásárlási nyomást generálva.

Ez a mechanizmus biztosítja, hogy a derivatíva ára ne térjen el jelentősen a kriptovaluta valós értékétől. A kereskedők számára a finanszírozási ráták hordozási költséget vagy potenciális bevételi forrást jelentenek, attól függően, hogy milyen piaci pozícióban vannak és mi a általános piaci hangulat. A finanszírozási ráták figyelmen kívül hagyása idővel erodálhatja a profitot, különösen erősen trendvezérelt piacokon.

Inverz futures magyarázat

Egy másik variáció a kriptopiacokon az inverz futures szerződés. A standard lineáris futures-ekben a margin és elszámolás általában stablecoinban, mint USDT vagy USDC van denominálva. Az inverz futures-ekben a szerződés a bázis kriptovalutában, mint Bitcoin vagy Ethereum van marginálva és elszámolva.

Ez a struktúra vonzó azoknak a kereskedőknek, akik felhalmozni szeretnék az alapterméket. Ha egy kereskedő long pozíciót nyit Bitcoin inverz futures-en és az ár emelkedik, profitot szerez mind a szerződés értékének növekedéséből, mind a Bitcoin kollaterális értékének növekedéséből. Azonban a kockázat is fokozódik lefelé. Ha a kollaterális értéke csökken, a likvidációs ár gyorsabban elérhető, mint stablecoin kollaterálissal.

Az opciós kereskedés alapjai

Az opciós kereskedés másfajta stratégiai lehetőségeket kínál a futures-hez képest. Egy opciós szerződés megadja a vevőnek a jogot, de nem a kötelezettséget, hogy egy eszközt egy adott áron megvegyen vagy eladjon egy bizonyos dátumig vagy előtt. Ez a megkülönböztetés kulcsfontosságú. Míg a futures kötelezi a kereskedőt a tranzakcióra, az opciók választást kínálnak, csak ha nyereséges.

Két elsődleges opciótípus létezik: call és put. A call opció a tulajdonosnak jogot ad az eszköz megvásárlására. Ezt általában akkor használják, ha a kereskedő áremelkedésre számít. A put opció jogot ad az eszköz eladására, ami hasznos áresés várásakor.

Call és put mechanizmus

Call opció vásárlásakor a kereskedő prémiumot fizet, amit díjnak neveznek. Ha a piaci ár meghaladja a „strike price”-t (a szerződésben rögzített árat) plusz a kifizetett prémiumot, a kereskedő profitot realizál. Ha az ár a strike price alatt marad, a kereskedő egyszerűen hagyja lejárni az opciót. A veszteség szigorúan a előre kifizetett prémiumra korlátozódik.

A put opciók fordítva működnek. A put opció vevője akkor profitál, ha a piaci ár a strike price alá esik. Ez hatékony biztosításként működik. Például egy Bitcoin tulajdonos, aki rövid távú piaci zuhanástól tart, vásárolhat put opciókat. Ha a piac zuhan, a put opcióból származó profit ellensúlyozza a tartás értékvesztését.

Amerikai vs. Európai opciók

Az opciókat tovább kategorizálják aszerint, hogy mikor gyakorolhatók be. Az amerikai opciók lehetővé teszik a tulajdonos számára, hogy bármikor lehívja a jogát lejárat előtt. Ez rugalmasságot kínál, de általában magasabb prémiumot követel.

Az európai opciók csak a pontos lejárati napon gyakorolhatók be. Kevésbé rugalmasak, de gyakoriak az intézményi kriptopiacon és általában alacsonyabb prémiummal járnak. A kereskedőknek meg kell érteniük, melyik típust vásárolják, mivel ez alapvetően megváltoztatja a kilépési stratégiát és a pozíció likviditását.

| Jellemző | Amerikai opciók | Európai opciók |

|---|---|---|

| Megvalósítás ideje | Bármikor lejárat előtt | Csak lejárati napon |

| Rugalmasság | Magas | Alacsony |

| Prémium költség | Általában magasabb | Általában alacsonyabb |

Shortolás és piaci visszaesések

A shortolás egy kereskedési stratégia, amellyel az eszköz áreséséből profitálunk. Kriptokontextusban a shortolás lehetővé teszi a kereskedők számára, hogy pénzt keressenek még medvepiaci fázisban is. A mechanizmus magában foglalja az eszköz kölcsönzését és eladását a jelenlegi piaci áron. A kereskedő célja, hogy később alacsonyabb áron visszavásárolja az eszközt a hitelezőnek.

Az eladási és visszavásárlási ár különbsége a profit. Például, ha egy kereskedő 50 000 dollárnál shortol Bitcoint és 40 000-nél veszi vissza, 10 000 dollár profitot szerez egységenként, mínusz díjak. Ez mélységet ad a piacnak, lehetővé téve az árfelfedezést mindkét irányban, nem csak felfelé spekulációt.

Short pozíciók kockázatai

Bár a shortolás profitpotenciált kínál visszaesések idején, egyedi kockázati profilt hordoz. Long pozíció vásárlásakor a maximális veszteség a befektetett összegre korlátozódik; az ár nem mehet nulla alá. Shortoláskor azonban a potenciális veszteség elméletileg korlátlan.

Ha az eszköz ára emelkedik a lugar helyett, a kereskedő magasabb áron kell visszavásárolja a pozíció zárásához. Mivel nincs elméleti plafon a kriptoárakra, a veszteségek gyorsan felhalmozódhatnak. Ez különösen veszélyes kriptóban, ahol az árak rövid idő alatt megduplázódhatnak vagy megháromszorozódhatnak.

A short squeeze akkor történik, ha egy erősen shortolt eszköz ára váratlanul emelkedik. Ahogy a short eladók sietve visszavásárolják az eszközt veszteségeik csökkentésére, vásárlási nyomásuk még tovább hajtja fel az árat. Ez további shortokat kényszerít likvidációra, visszacsatolási hurkot létrehozva.

Shortolási módszerek

Több módja van a short pozíció megnyitásának. A margin kereskedés a legközvetlenebb, ahol a tőzsde kölcsönzi az eszközt közvetlenül. A futures szerződések szintén népszerűek, mivel lehetővé teszik short pozíciók nyitását anélkül, hogy az alapterméket kezelnék.

Az inverz tőzsdén kereskedett termékek (ETP-k) és tőkeáttételes tokenek is short expozíciót kínálnak. Ezek az eszközök ellentétes irányban mozognak az alaptermékkel. Például egy „3x Short BTC” token 3%-kal nő minden 1%-os Bitcoin árzuhanásnál. Ezek egyszerűsítik a folyamatot a margin kezelés nélkül, de saját kockázataik vannak a rebalanszálás és decay miatt.

Margin kereskedés és tőkeáttétel

A margin kereskedés a kölcsönvett alapok használatát jelenti egy pénzügyi eszköz kereskedésére. Ez a kölcsönzott tőke tőkeáttételként működik, lehetővé téve a kereskedő számára nagyobb pozíció nyitását, mint amennyit a számlaegyenlege engedne. Az alapokat általában a tőzsde vagy más platformfelhasználók biztosítják, akik kamatot kapnak a hitelre.

A margin kereskedés elsődleges előnye a tőkem hatékonyság. Egy kereskedő nagy expozíciót érhet el kis kezdeti tőkével, kollaterálként. Ha a kereskedés sikeres, a kereskedő saját tőkéjére vetített százalékos hozam felerősödik.

Tőkeáttétel mechanizmus számítása

A tőkeáttételt arányban fejezik ki, pl. 2:1, 10:1 vagy akár 100:1. 10:1 tőkeáttétel azt jelenti, hogy minden 1 dollár saját tőkére 10 dollár eszközt kontrollál a kereskedő. Ha az ár 1%-kal a kívánt irányba mozdul, a kereskedő 10%-ot nyer a tőkéjén (mínusz díjak).

Azonban a tőkeáttétel kétirányú. 1%-os ellenszél 10%-os tőkeveszteséget okoz. Ez a volatilitás felerősítése miatt kétélű kardnak tekinthető. Magas tőkeáttétel kis mozgásteret hagy a piaci zajnak. 100x tőkeáttételnél egy 1%-os ellenszeles mozgás teljes kollaterális veszteséget okozhat.

Fenntartási margin és likvidáció

A tőkeáttétes pozíció nyitvatartásához a kereskedőknek fenntartási margin szintet kell tartaniuk. Ha a piac ellenszélbe fordul és a számlaegyenleg aláesik ennek, a tőzsde margin callt indít.

Hagyományos pénzügyekben a margin call további befizetést kér. A gyors kriptopiacon azonban a tőzsdék gyakran automatikus likvidáló motorokat használnak. Ha a fenntartási margin megsérül, a rendszer automatikusan zárja a pozíciót, hogy megakadályozza a kollaterális túllépését. Ez a likvidáció gyakran extra díjakkal jár és a kezdeti befektetés elvesztését eredményezi.

| Tőkeáttétel arány | Ármozgás 100% nyereséghez | Ármozgás likvidációhoz (kb.) |

|---|---|---|

| 2x | +50% | -50% |

| 10x | +10% | -10% |

| 50x | +2% | -2% |

Szerződés kereskedési stratégiák

A kereskedők különböző stratégiákat használnak szerződések és derivatívák kereskedésekor. Ezek az időhorizonttól, kockázattűréstől és piaci körülményektől függően változnak. Ezek megértése segít a megfelelő instrumentum kiválasztásában a specifikus piaci nézethez.

A scalping magas frekvenciájú stratégia, ahol kis árváltozásokból profitálnak. Scalperek naponta tucatokat vagy százakat kereskedhetnek. Örökös futures-ek ideálisak magas likviditás és szűk spreadek miatt. Tőkeáttételt gyakran használnak a kis mozgások profitossá tételéhez.

Swing kereskedés és fedezés

A swing kereskedés napok vagy hetek tartása jelentős piaci mozgások elfogására. Ellentétben a scalperekkel, kevésbé aggódnak a percről percre volatilitás miatt. Technikai elemzésre támaszkodnak trendek azonosítására. A szerződés kereskedés lehetővé teszi mind bull, mind bear trendekből profitálást.

A fedezés kockázatkezelési stratégia, nem profitszerzés. Nagy fizikai kriptotartással rendelkező befektetők short szerződéseket használnak portfólió érték védelmére. Ha a piac esik, a short szerződés profitja ellensúlyozza a portfólió értékvesztését. Gyakori bányászoknál áringadozás elleni bevételfixálás céljából.

Arbitrázs lehetőségek

Az arbitrázs árkülönbségek kihasználását jelenti különböző piacok vagy instrumentumok között. Szerződés kereskedésben gyakori a finanszírozási ráta arbitrázs. Ha magas az örökös szerződés finanszírozási rátája, a kereskedő eladhatja az örököst és veheti a spot eszközt.

Ezzel megfogják a finanszírozási kifizetést piaci semlegesen, mivel a long spot és short futures kioltja az árkockázatot. Ez precíz végrehajtást és költségek megértését igényel, de hozamot generál csökkent irányított árkockázattal.

Díjak és költségek a derivatíva kereskedésben

A derivatíva kereskedés összetett díjstruktúrát foglal magában, ami jelentősen befolyásolhatja a profitabilitást. Ellentétben a spot kereskedéssel, ami egyszerű tranzakciós díjat jelent, a derivatívák folyamatos költségeket hordoznak, amelyeket minden stratégiába be kell számítani.

A leggyakoribb költségek a tranzakciós díjak, gyakran maker és taker díjakra bontva. A maker-ek, akik likviditást biztosítanak limit megbízásokkal, alacsonyabb díjat fizetnek vagy rebate-et kapnak. A taker-ek, akik piaci megbízásokkal likviditást vesznek el, magasabb díjat fizetnek. Magas frekvenciájú stratégiák, mint a scalping különösen érzékenyek ezekre.

Finanszírozási és kölcsönzési költségek

Örökös futures-eknél a finanszírozási ráta változó költség. Bár bevételi forrás lehet, gyakran kiadás a zsúfolt oldal számára. Erős bikapiacon a long kereskedők jelentős összegeket fizethetnek finanszírozási díjakban pozícióik fenntartásáért.

Margin kereskedésben kamatot számítanak fel a tőkeáttételhez használt alapokra. Ez idővel halmozódik, általában óránként vagy naponként. Hosszú távú pozícióknál ezek a kamatok jelentősé válhatnak, erodálva a kereskedés potenciális nyereségét. Likvidációs díjak további költség, ha kényszerzárás történik.

Exotikus eszközök és termékek

A standard futures-ek és opciók mellett a kriptopiac különböző „exotikus” instrumentumokat kínál. Ezek gyakran komplex stratégiákat csomagolnak egyszerűbb tokenekbe vagy szerződésekbe. Azonban a végrehajtás egyszerűsége gyakran elfedi a struktúra és kockázat összetettségét.

A tőkeáttétes tokenek ilyen példák. Ezek spot piacokon kereskedett eszközök, de futures tőkeáttétes pozíciót képviselnek. Például egy „3x Long ETH” token automatikusan kezeli az Ethereum 3x tőkeáttétes pozícióját. A token napi rebalanszálással tartja a cél tőkeáttételt.

Volatilitás és decay kockázatok

A tőkeáttétes tokenek és hasonló struktúrált termékek elsődleges kockázata a volatilitás decay. Napi rebalanszálás miatt gyengén teljesítenek choppy vagy oldalazó piacokon. Ha egy eszköz 10%-ot megy fel egy nap, majd 10%-ot le, az alaptermék tulajdonosa kb. 1%-ot veszít. Tőkeáttétes token tulajdonos jelentősen többet veszít a matematikai compounding miatt.

Más exotikus instrumentumok közé tartoznak a move szerződések, amelyek az ármozgás nagyságára engednek fogadni irány helyett. Ezek tiszta volatilitás játékok. Bár egyedülálló profitmódokat kínálnak piaci bizonytalanságból, kifinomult piaci mechanizmus és implied volatilitás megértést igényelnek.

A szabályozási tájkép

A kripto derivatívák szabályozási környezete töredezett és fejlődő. Különböző joghatóságok eltérően tekintenek ezekre az instrumentumokra, komplex compliance tájképet teremtve globális platformok és kereskedők számára.

Néhány régióban szigorúan szabályozottak. A platformoknak regisztrálniuk kell pénzügyi hatóságoknál, szigorú KYC protokollokat implementálniuk és tőkekövetelményeknek megfelelniük. Ezek gyakran korlátozzák a retail kereskedők tőkeáttételét a túlzott kockázat védelmére.

Tiltások és korlátozások

Más joghatóságok tiltóbb megközelítést alkalmaznak. Több ország teljesen betiltotta a kripto derivatívák retail befektetőknek való értékesítését a magas veszteségkockázat és termékek összetettsége miatt. Ezekben csak profi vagy intézményi befektetők férhetnek hozzá.

Az egységes globális keret hiánya miatt bizonyos instrumentumok, mint bináris opciók vagy magas tőkeáttétes futures elérhetősége a felhasználó helyétől függ. Kereskedők gyakran geo-blokkolást vagy átirányítást kapnak helyi törvényeknek megfelelő leányvállalatokra. Szabályozatlan platformokon kereskedés hirtelen szolgáltatásmegszüntetés vagy jogi recourse hiány kockázatával jár.

Központosított vs. decentralizált derivatívák

A kereskedési helyszín alapvetően befolyásolja a kockázati profilt és felhasználói élményt. A központosított tőzsdék (CEX-ek) történelmileg domináltak. Mély likviditást, nagy sebességű matching motorokat és ügyféltámogatást kínálnak. CEX-ek a pénzek letétkezelői, így a kereskedőknek bízniuk kell a platformban.

A központosított platformok kezdőknek könnyebben navigálhatók. Fiat on-ramp-eket kínálnak hagyományos valuta befizetéshez. Azonban egypontos hibalehetőségek. Ha egy CEX offline megy volatilis időszakban, kereskedők nem kezelhetik pozícióikat, unfair likvidációkhoz vezetve.

A decentralizált derivatívák felemelkedése

A decentralizált tőzsdék (DEX-ek) alternatívát kínálnak smart szerződéseken keresztül blokkláncon. E modellben a felhasználók megtartják pénzeik őrzését kereskedésig. Ez kiküszöböli a tőzsde alapkezelési vagy számlafagyasztási kockázatát.

A decentralizált derivatíva platformok érnek, de likviditás és sebesség kihívásokkal szembesülnek. On-chain tranzakciók lassabbak és drágábbak lehetnek. Azonban Layer 2 skálázási megoldások szűkítik ezt a szakadékot. DEX-ek nagyobb privátszféra és bárki számára elérhetőek pénztárcával, bár ez gyakran ütközik szabályozással.

Kockázatkezelés derivatívákban

A derivatíva kereskedés magas téte miatt a kockázatkezelés nem opcionális, hanem létfontosságú a túléléshez. A tőkeáttétel és alaptermékek volatilitása precárius környezetet teremt, ahol a tőke megőrzése prioritás.

A pozícióméretezés a kockázatkezelés alapja. Soha ne kockáztassunk többet kis százalékánál a teljes tőkének egyetlen kereskedésben. Kis pozícióméretekkel egy veszteségsorozat sem okoz katasztrofális csapást. Különösen fontos bináris opciókban és magas tőkeáttétes futures-ekben, ahol teljes veszteség lehetséges.

Stop-loss-ok és diverzifikáció

A stop-loss megbízás automatikusan zárja a pozíciót egy bizonyos árszinten. Biztonsági hálóként működik, biztosítva, hogy rossz kereskedés korán záruljon. Volatilis kriptopiacokon „garantált” stop-loss-ok értékesek, de nem mindig elérhetők; slippage előfordulhat zuhanáskor.

Diverzifikáció különböző stratégiák és időtávok között szintén csökkenti a kockázatot. A teljes tőke egyetlen magas tőkeáttétes long-ba tétele helyett keverhetünk spot tartásokat, alacsony tőkeáttétes swingeket és fedezési szerződéseket. Ez kiegyensúlyozott megközelítés simítja az equity görbét és csökkenti a kereskedés érzelmi stresszét.

Technikai elemzés és indikátorok

A sikeres derivatíva kereskedés gyakran erősen támaszkodik a technikai elemzésre. Mivel ezek spekulatív instrumentumok, az ármozgás és piaci hangulat a döntéshozatal elsődleges hajtóereje. Kereskedők diagramokat használnak támasz- és ellenállásszintek, trendek és fordulatpontok azonosítására.

Indikátorok, mint a Relatív Erősség Index (RSI), Mozgó Átlagok és Bollinger Sávok segítenek a piaci lendület és volatilitás mérésében. Bináris opciókban, ahol a időzítés minden, overbought/oversold oszcillátorok gyakoriak. Futures kereskedésben az open interest (kiváló szerződések száma) kritikus metrika. Növekvő open interest emelkedő árral erős trendet erősít meg, eltérő jelek fordulatot jelezhetnek.

Következtetés

A bináris opciók és exotikus kripto instrumentumok világa hatalmas lehetőségeket kínál azoknak a kereskedőknek, akik hajlandók szembenézni a komplexitással és kockázattal. A bináris kimenetelek egyszerűségétől az örökös futures mechanizmusáig és az opciók stratégiai mélységéig ezek az eszközök precíz piaci nézet kifejezéseket tesznek lehetővé. Lehetővé teszik a stratégiákat, amelyek messze túlmutatnak az egyszerű értékemelkedésen, profitot engedve eső piacokon, veszteségek fedezését és a volatilitás kihasználását.

Azonban ezek erőteljes eszközök, amelyek tiszteletet követelnek. A tőkeáttétel, likvidáció fenyegetése és finanszírozási ráták, prémiumok bonyolultsága olyan tájképet teremt, ahol a hibák költségesek. A szabályozási környezet további réteget ad, mivel a piacok elérhetősége joghatóságtól függően változik. A sikerhez nem elég az ármozgások megjósolása, fegyelmezett kockázatkezelés és a szerződéses mechanizmusok alapos megértése szükséges.

A derivatívák felerősítik mind a tőke hatékonyságát, mind azt a sebességet, amellyel elveszítheted.