Kada istražujete svijet decentraliziranih financija, lako je odvući pažnju tehnološkim zvoncima i zviždaljkama — brzim brzinama transakcija, novim aplikacijama i elegantnim korisničkim sučeljima. Međutim, prava održivost bilo kojeg blockchaina sloja 1 (L1) — osnovne temeljne mreže poput Ethereum, Solana ili Cardano — ne ovisi samo o njegovoj tehnologiji, već o njegovom osnovnom ekonomskom modelu ili tokenomici.

Razumijevanje ekonomije L1 znači prelazak izvan jednostavnih kretanja cijena i analizu mehanizama koji osiguravaju mrežu, motiviraju sudionike i upravljaju ponudom imovine tijekom vremena. Ovi modeli određuju je li prinos koji zaradite održivi „stvarni prinos“ ili samo „inflacijska subvencija“.

Za svakoga tko teži dugoročnoj samodovoljnosti i održivom rastu u digitalnoj ekonomiji, rasčlanjivanje ovih struktura poticaja ključno je. Ovaj vodič pruža dubinsku analizu financijskog motora blockchainova sloja 1, fokusirajući se na to kako inflacija, staking i korisnost zajedno određuju dugoročnu vrijednost imovine.

Ključni mehanizmi tokenomike sloja 1

Natodni token blockchaina sloja 1 istovremeno obavlja više ključnih ekonomskih funkcija. On je krvna žica mreže, djelujući kao gorivo, sigurnosni jamstveni depozit i mehanizam za upravljanje. Prije analize poticaja, moramo razumjeti zašto ovi tokeni postoje.

Uloga natodnog imetka: Korisnost i sigurnost

Primarna funkcija bilo kojeg natodnog tokena L1 (npr. Ether, SOL) jest osigurati da mreža može sigurno i učinkovito funkcionirati.

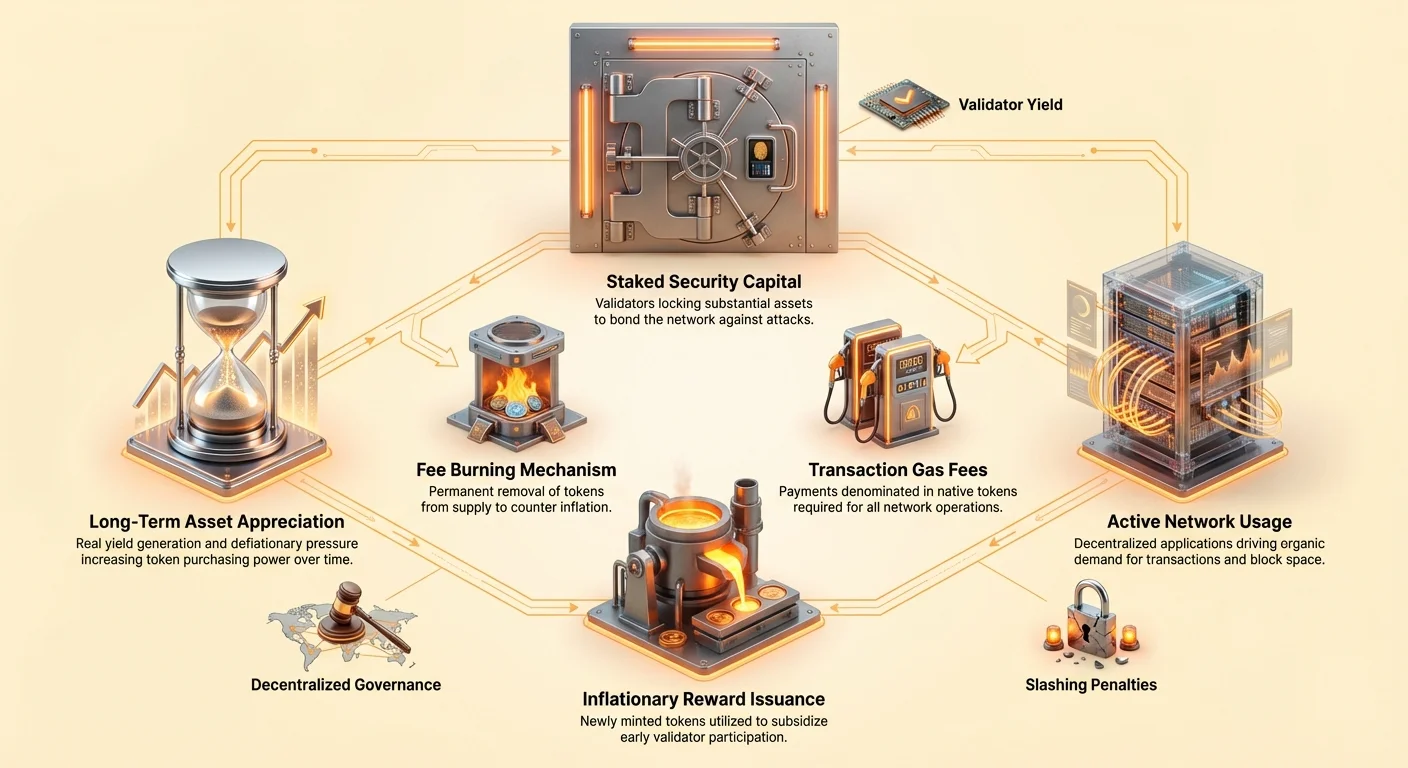

- Gas/Provizije za transakcije (Korisnost): Svaka akcija na blockchainu – slanje tokena, zamjena imovine ili interakcija s decentraliziranom aplikacijom (dApp) – zahtijeva računalni napor. Korisnici moraju platiti malu naknadu, zvanu „gas“, denominiranu u natodnom L1 tokenu. Ovo stvara stalnu, organsku potražnju za imetkom i sprječava spamiranje mreže.

- Jamstveni depozit za staking (Sigurnost): U sustavima Dokaz-o-ulogu (PoS), validatori moraju zaključati (stakati) značajnu količinu natodnog tokena kako bi sudjelovali u validaciji transakcija i predlaganju novih blokova. Ovaj ustupani kapital djeluje kao obveza; ako validator djeluje zlonamjerno ili ne ispuni obveze, dio njegovog stakea može biti uništen (slashed). Ovaj mehanizam izravno povezuje ekonomsku vrijednost tokena s razinom sigurnosti cijele mreže.

Osnove ponude i potražnje

Vrijednost L1 imetka jest proizvod njegove fundamentalne korisnosti (potražnja) i rasporeda ponude (izdavanje/inflacija).

- Vozači potražnje: Aktivnost mreže (koliko dAppova radi), usvajanje od strane korisnika, spekulativni interes i nužnost tokena za jamstvo (staking).

- Vozači ponude: Unaprijed određeni raspored inflacije protokola (koliko novih tokena se stvara dnevno) i bilo kakvi deflacijski mehanizmi (koliko tokena se spaljuje).

Odрživa L1 ekonomija cvjeta kada prava korisnost stvara snažnu potražnju koja stalno pritiska cijenu imetka prema gore, idealno nadoknađujući ili premašujući bilo kakvu inflaciju ponude.

Dokaz uloga (PoS) i inženjerstvo poticaja

Dokaz uloga je dominantni mehanizam konsenzusa za moderne mreže sloja 1. Zamjenjuje energetski intenzivno rudarenje Dokaza rada (PoW) ekonomskim sustavom poticaja: uložite svoju kriptovalutu, osigurajte lanac i zaradite nagrade.

Mehanizam nagrada za ulaganje

Nagrade za ulaganje nisu proizvoljne isplate; one su esencijalni troškovi sigurnosti koje plaća protokol. Svrha izdavanja nagrada je trostruka:

- Poticanje sudjelovanja: Ulaganje zahtijeva zaključavanje imovine, što uzrokuje trošak prilike (nemogućnost korištenja tih imovina drugdje). Nagrade nadoknađuju ulagačima ovu zaključanost i rizik tehničkog kvara ili slashinga.

- Postizanje decentralizacije: Više nagrade potiču više pojedinaca da pokreću validatore, povećavajući ukupni iznos uloženog kapitala i raspoređujući kontrolu na više strana, čime se poboljšava otpornost na cenzuru.

- Proračun sigurnosti: Ukupni trošak nagrada za ulaganje predstavlja godišnji proračun sigurnosti mreže. Ako su nagrade preniske, sudionici bi mogli povući svoj ulog, čineći mrežu jeftinijom i lakšom za kompromitiranje od strane napadača (npr. izvođenjem 51% napada).

Ekonomija validatora: troškovi i koristi

Za ozbiljne sudionike, postajanje validatora je poslovna operacija koja uključuje ekonomske kompromise:

| Ekonomska komponenta | Utjecaj na validatora |

|---|---|

| Potreban kapital | Trošak nabavljanja minimalnog broja potrebnih tokena L1 za ulaganje. Ovo je najveća početna investicija. |

| Operativni troškovi | Hardver, internetska povezanost i naknade za održavanje (npr. cloud hosting). |

| Rizik od slashinga | Ekonomska kazna za prekide rada ili zlonamjernu aktivnost. Zahtijeva stalno praćenje i stručnost. |

| Nagrade za ulaganje | Glavna korist, obično isplaćena u novo kovanim tokenima (inflacijski) i/ili naknadama za transakcije (stvarni prinos). |

Sofisticirani sudionici uspoređuju očekivani godišnji postotak prinosa (APY) ulaganja s rizicima i operativnim troškovima. Protokol mora osigurati da je stopa nagrade dovoljno visoka da privuče dovoljno uloga, a istovremeno dovoljno niska da ne razvodni postojeće imatelje tokena previše.

Inflacijski dilema: Subvencirani nasuprot održivom prinosa

Najkritičniji analitički koncept za procjenu modela tokenomike L1 razlikovanje je prinosa generiranog kroz produktivnost mreže i prinosa generiranog kroz umjetnu ekspanziju ponude. Ova diferencijacija definira dugoročnu održivost imovine.

Prinos generiran inflacijskim subvencijama

Mnoge mreže Proof-of-Stake u početku se snažno oslanjaju na inflacijsko izdavanje — kovanje novih tokena — za plaćanje nagrada za staking. Ovo je uobičajeno u novijim L1-ovima koji pokušavaju brzo povećati svoj budžet sigurnosti.

Ekonomski izazov (razvodnjavanje): Ako L1 protokol plaća 10% nagrade za staking istovremeno inflirajući ukupnu ponudu tokena za 10%, postotak vlasništva stakera nad mrežom ostaje konstantan. Dok se nominalni broj tokena stakera povećava, njegova kupovna moć u odnosu na ukupnu vrijednost mreže možda se uopće ne povećava.

Ovo inflacijsko izdavanje esencijalno je subvencija. Garantira visoku stopu nagrade za osiguranje lanca, ali dolazi po cijeni razvodnjavanja za sve imatelje tokena.

Razumijevanje stvarnog prinosa

Za razliku od inflacijskih subvencija, Stvarni prinos prihod je izveden iz prave aktivnosti mreže koja ne zahtijeva stvaranje nove ponude. Za L1-ove, stvarni prinos uglavnom dolazi iz:

- Naknade za transakcije: Dio naknada za gas koje korisnici plaćaju i koji se distribuira validatorima koji obrađuju transakcije.

- MEV (Maximal Extractable Value): Profit koji validatori mogu ostvariti strateškim preuređivanjem, umetanjem ili cenzuriranjem transakcija unutar bloka koji predlažu.

L1 koji pokriva veliki dio svojih nagrada za staking iz ovih izvora smatra se ekonomski jačim, jer je njegov budžet sigurnosti održan potražnjom (korisnošću) a ne ekspanzijom ponude (inflacijom). Ovo je definicija održivog ekonomskog modela.

Seigniorage: Porez na nestakere

Inflacijski mehanizam inherentan u mnogim PoS sustavima stvara suptilnu ali moćnu ekonomsku silu poznatu kao kripto seigniorage.

U tradicionalnim financijama, seigniorage je profit koji vlada ostvaruje izdavanjem valute. U kriptu, opisuje ekonomski utjecaj izdavanja novih tokena dizajniranih za financiranje nagrada za staking.

Kako funkcionira: Kada se novi tokeni kovaju za plaćanje stakerima, ukupni bazen tokena raste. Ovaj rast devalvira svaki token trenutno u opticaju.

- Stakeri: Primaju nove tokene, nadoknađujući im inflaciju. Njihova neto ekonomska pozicija općenito je pozitivna (njihove nagrade obično malo nadmašuju opću stopu inflacije).

- Nestakeri (pasivni imatelji): Trpe devalvaciju svojih tokena, ali ne primaju nikakvu nadoknadu.

Ključno, seigniorage djeluje kao decentralizirani porez na pasivne imatelje, prisiljavajući ih da stakeaju svoje imovine kako bi zaštitili svoju kupovnu moć. Ovaj mehanizam učinkovito gura zajednicu prema maksimiziranju omjera stakenih, time povećavajući sigurnost mreže. Ako se odlučite ne stakati, esencijalno plaćate budžet sigurnosti svih ostalih.

Usporedba tokenomike L1: Studije slučaja održivosti

Analiza ravnoteže između inflacije i naknada ističe razlike u ekonomskom dizajnu:

| Vrsta L1 mreže | Primarni izvor nagrade | Utjecaj na ponudu | Ekonomska perspektiva |

|---|---|---|---|

| Rani/visoka inflacija L1 | Visoka fiksna godišnja inflacija (npr. cilj 5-15%). | Ponuda se brzo širi, bez obzira na potražnju mreže. | Visok rizik razvodnjavanja; cijena imovine snažno ovisi o budućem usvajanju koje nadoknađuje inflaciju. |

| L1 dominantan naknadama (npr. Ethereum nakon spoja) | Primarno naknade za transakcije i stvarni prinos; izdavanje je nisko ili potencijalno neto negativno. | Ponuda je relativno statična ili, zbog spaljivanja naknada, potencijalno deflacijska. | Nizak rizik razvodnjavanja; visoka sigurnost da je APY stakinga „stvaran“. |

Praktičan savjet: Prilikom analize prinosa stakinga L1, pitajte: Koja je neto stopa inflacije tokena? Ako je vaša nagrada za staking (npr. 8%) samo malo viša od stope inflacije (npr. 7%), vaš stvarni povrat minimalan je, čak i ako nominalni APY izgleda visok.

Analiza akumulacije vrijednosti tokena

Dugoročna vrijednost L1 imovine ne određuje se samo njezinim modelom sigurnosti, već i njezinom sposobnošću akumulacije ekonomske vrijednosti tijekom vremena. Održiva akumulacija vrijednosti često ovisi o mehanizmima koji ograničavaju ponudu dok maksimiziraju potražnju korisnosti.

Spaljivanje naknada i deflacijski pritisak

Jedan od najmoćnijih ekonomskih poluga u tokenomici L1 trajno je uklanjanje (spaljivanje) tokena iz kružeće ponude.

Implementacija mehanizama poput Ethereumovog EIP-1559 pokazala je da spaljivanje dijela naknada za transakcije uvodi deflacijsku protutežu novom izdavanju. Kada je aktivnost mreže visoka, količina spaljenog ETH-a može premašiti količinu novokovanog ETH-a za nagrade za staking, dovodeći do neto deflacijske ponude.

Zašto je ovo važno za vrijednost: Ako se ponuda stalno smanjuje, vrijednost svakog preostalog tokena trebala bi, u teoriji, rasti (pretpostavljajući da potražnja ostaje konstantna ili raste). To čini L1 imovinu atraktivnim skladištem vrijednosti vođenim oskudnošću, ojačavajući njenu sigurnost kroz ekonomske poticaje.

Upravljanje i upravljanje trezorijem

Dizajn L1 uključuje moć upravljanja, koja diktira kako se upravlja ekonomskom budućnošću imovine. Modeli upravljanja tipično padaju u dvije kategorije:

- Direktno upravljanje stakerima: Imatelji tokena glasaju o nadogradnjama protokola, prilagodbi nagrada i potrošnji trezorija. Ovo daje ekonomsku kontrolu izravno stakerima, usklađujući njihove poticaje s dugoročnim zdravljem mreže.

- Fondovi fondacija/ekosustava: Neke L1-ove dodjeljuju dio novo kovanih tokena ili naknada za transakcije u decentralizirani trezorij, kojim upravlja zajednica ili razvojna fondacija. Ovaj trezorij financira razvoj, grantove i rast ekosustava, što indirektno potiče korisnost i potražnju.

Investitori moraju analizirati kvalitetu i transparentnost procesa upravljanja. Sustav u kojem se nagrade ili parametri mogu proizvoljno mijenjati uvodi značajan ekonomski rizik. Dobro upravljani trezorij, međutim, može biti glavni pokretač održivog rasta.

Efekt muhe mrežnog usvajanja

Konačni cilj uspješnog ekonomskog modela L1 stvaranje je pozitivne povratne petlje — „efekta muhe“ — koji potiče održivu akumulaciju vrijednosti:

- Sigurnost i poticaji: Atraktivni prinosi stakinga motiviraju više korisnika da zaključavaju tokene, povećavajući ukupnu uloženu vrijednost i time sigurnost lanca.

- Povjerenje developera: Visoka sigurnost, kombinirana s robusnim ekonomskim modelom, privlači developere da grade dAppove na L1.

- Potražnja korisnika: Novi dAppovi privlače više korisnika, dovodeći do većeg volumena transakcija.

- Korisnost i oskudnost: Povećani volumen transakcija znači da se plaća više naknada za gas. Ako se dio ovih naknada spali, ponuda tokena se zateže, a stvarni prinos isplaćen stakerima raste.

- Akumulacija vrijednosti: Povećana oskudnost i viši stvarni prinos guraju cijenu tokena gore, dodatno ojačavajući vrijednost sigurnosnog jamstva.

Ova muha osigurava da uspjeh mreže izravno prelazi u vrijednost tokena, učvršćujući dugoročnu ekonomsku održivost L1.

Ekonomija validatora i upravljanje rizicima

Dok je opći prinos stakinga (APY) najvidljivija metrika, potencijalni stakeri i pasivni imatelji moraju duboko analizirati mehanizme koji utječu na profitabilnost i rizik.

Strukture kazni (slashing)

Slashing krajnji je ekonomski disincentive za loše ponašanje. Dok pokretanje validator čvora pruža prihod, nosi i rizik gubitka ako čvor dvostruko potpiše transakcije ili ode offline na duži period.

Za pojedinačne investitore koji koriste pružatelje stakinga ili protokole tekućeg stakinga, esencijalno je razumjeti:

- Rizik delegacije: Ako delegirate svoje tokene validatoru, podložni ste istim kaznama slashinga koje oni podnose, čak i ako je njihov operativni kvar bio izvan vaše kontrole.

- Osiguranje protokola: Neke rješenja tekućeg stakinga nude ugrađeno osiguranje ili mehanizme poolinga za ublažavanje malog rizika slashinga, često uz naknadu, što smanjuje vaš ukupni efektivni APY.

Važnost omjera stakenih

Omjer stakenih (postotak ukupne kružeće ponude zaključane u stakingu) ključan je pokazatelj ekonomskog zdravlja.

- Nizak omjer stakenih: Često ukazuje da nagrade za staking nisu dovoljne za pokrivanje rizika ili prilike troškova, sugerirajući da mreža možda potrošuje premalo na sigurnost.

- Visok omjer stakenih: Sugerira visoko povjerenje u mrežu i visoko pokriće sigurnošću, ali može dovesti do smanjenih povrata, jer se fiksni bazen nagrada raspodjeljuje među više sudionika.

Robusni ekonomski model L1 cilja na „Zlatnu sredinu“ gdje su nagrade dovoljno visoke za održavanje zdravog budžeta sigurnosti (npr. 60-80% omjer stakenih) bez oslanjanja na pretjeranu inflaciju.

Napredni rizik: Centralizacija stakinga

Dok ekonomski modeli L1 potiču sudjelovanje, koncentracija uloženih imovina u malom broju validatora (ili centraliziranih usluga stakinga/birži) predstavlja ekonomski rizik za decentralizirano obećanje mreže.

Ako većina uloženih tokena kontrolirana jednom ili dvjema entitetima, mreža postaje osjetljiva na ekonomsku cenzuru ili dogovor, potencijalno podrivajući dugoročnu korisnost i vrijednosnu ponudu. Investitori posvećeni samodovoljnosti trebaju prioritetizirati decentralizirana rješenja stakinga i aktivno sudjelovati u upravljanju kako bi održali integritet ekonomskog modela.

Zaključak

Razumijevanje ekonomskih modela sloja 1 znači gledanje na kripto imovine ne samo kao tokene, već kao dionice u decentraliziranoj tvrtki čija je vrijednost vezana uz njezinu produktivnost i upravljanje resursima.

Za nove usvajače i financijske analitičare jednako, ključna poruka razlika je između „subvenciranog prinosa“ (plaćenog kroz inflaciju i razvodnjavanje nestakera) i „stvarnog prinosa“ (plaćenog kroz korisnost, naknade i aktivnost mreže). Održivi L1-ovi prelaze tijekom vremena od oslanjanja na inflacijske subvencije na generiranje budžeta sigurnosti primarno kroz stvarni prinos i deflacijske mehanizme, stvarajući moćnu muhu koja potiče korisnost i dugoročnu vrijednost imovine. Fokusirajući se na ove ključne ekonomske principe, investitori mogu bolje procijeniti rizike i identificirati platforme izgrađene za trajnu samodovoljnost u decentraliziranoj budućnosti.