המסע אל עולם המטבעות הקריפטוגרפיים מתחיל לעיתים קרובות בהתלהבות מהטכנולוגיה המיזערת והפוטנציאל לצמיחה מתפוצצת. עם זאת, ככל שהתיקים מתבגרים וכרך המסחר גדל, מציאות מכרעת נכנסת לפעולה: ההשלכות המסית. עבור רבים, דיווח מס נתפס כמטלה של ציות בלבד – רע מכל הצורך לעקוב אחר רווחים ולדווח עליהם במדויק.

עם זאת, המעבר מציות בסיסי לתכנון מס אסטרטגי משנה באופן יסודי את הרווחיות שלך. זה לא עניין של התחמקות ממסים; זה עניין של סידור חוקי ויעיל של ניהול הנכסים והזרימת העסקאות שלך כדי למזער חבות. על ידי יישום אסטרטגי של שיטות חשבונאות מורכבות כמו זיהוי ספציפי ומעורבות יזומה בקצירת הפסדים מסית, ניתן להפחית באופן משמעותי את הסכום החב מסמכויות המס, ולשמר הון להשקעה עתידית.

מדריך זה חורג ממעשה הפשוט של חישוב חשבון המס הכולל שלך. נחקור את השיטות והאסטרטגיות המתקדמות שמשתמשות בהן משקיעי קריפטו מתוחכמים כדי לייעל את התוצאות הפיננסיות שלהם לאורך השנה, תוך הבטחה שכל עסקה נבחנת דרך עדשת ההזדמנות בשוק והיעילות המסית הכפולה. שליטה במושגים אלה היא הצעד הקריטי לבניית ריבונות עצמית בכלכלה הדיגיטלית, והופעת עונת המס ממאבק מלחיץ ליתרון אסטרטגי.

הבסיס: רווחי הון ותפיסת האופטימיזציה

ברוב התחומי השיפוט הגדולים, מטבעות קריפטוגרפיים מטופלים כרכוש, לא כמטבע. סיווג יסודי זה אומר שכל פעם שאתה סוחר מטבע קריפטו אחד באחר, מחליף קריפטו למטבע פיאט, או משתמש בקריפטו לרכישת סחורות או שירותים, אתה בדרך כלל מממש רווח הון או הפסד. הבנת מכניקת רווחי ההון היא התנאי המוקדם לכל אסטרטגיית אופטימיזציה.

חובת בסיס העלות

בסיס העלות שלך הוא המחיר הכולל ששילמת עבור נכס, כולל כל עמלות או עמלות נדרשות לרכישתו. כאשר אתה מוכר נכס, אירוע המס הוא ההפרש בין מחיר המכירה (התמורה) לבסיס העלות שלך.

- רווח: תמורה > בסיס עלות

- הפסד: תמורה < בסיס עלות

אם קנית 1 ETH תמורת $2,000 ומכרת אותו מאוחר יותר תמורת $3,500, הרווח הממומש שלך הוא $1,500. $1,500 זה מה שהממשלה ממסה. המטרה העיקרית של אסטרטגיות אופטימיזציה מסית אינה להפחית את מחיר המכירה, אלא לנהל באופן אסטרטגי איזה בסיס עלות ספציפי מתאים למחיר המכירה הזה.

יתרון קצר טווח לעומת ארוך טווח

הפחתת מס מושפעת באופן עמוק מתקופת האחזקה של הנכסים שלך. באופן כללי, רשויות המס מבדילות בין נכסים שהוחזקו פחות משנה (קצר טווח) ואלה שהוחזקו שנה או יותר (ארוך טווח).

- רווחים קצרי טווח: לעיתים קרובות ממוסים בשיעור מס ההכנסה הרגיל שלך, שעשוי להיות גבוה (לפוטנציאלית 30% או יותר, תלוי במדרגת ההכנסה שלך).

- רווחים ארוכי טווח: בדרך כלל ממוסים בשיעורים מועדפים ונמוכים יותר (במדינות מסוימות, שיעורים אלה מופחתים באופן משמעותי או אפילו אפסיים לרמות הכנסה מסוימות).

טיפ אסטרטגי: האסטרטגיית אופטימיזציה היסודית ביותר היא סבלנות. החזקת נכסים מעבר לסימן השנה הופכת הכנסה רגילה המוטלת מס גבוה לרווחי הון ארוכי טווח המוטלים מס נמוך יותר, ומציעה את פוטנציאל החיסכון במס הגדול ביותר למשקיעים המתמקדים בצבירה.

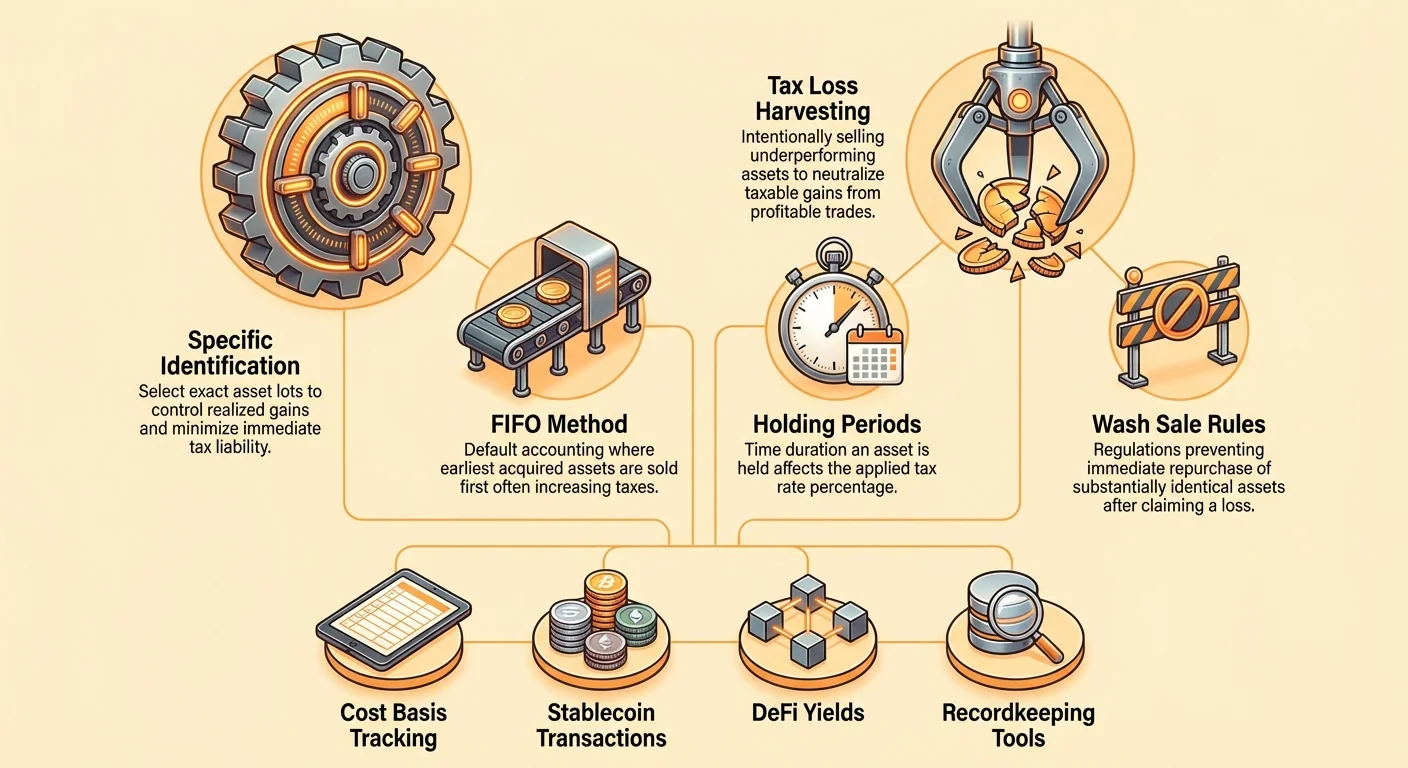

שיטות חשבונאות מלאי: ליבת האופטימיזציה

כאשר אתה קונה מטבע קריפטוגרפי בודד כמו Bitcoin או Ethereum מספר פעמים לאורך שנים רבות, אתה מסיים עם החזקת מספר "מנות" נפרדות, כל אחת נקנתה במחיר שונה. כאשר אתה מחליט למכור 1 ETH, איך אתה קובע איזו מנת בסיס עלות של $2,000 ספציפית מתאימה למכירה? כאן נכנסות לפעולה שיטות חשבונאות מלאי, והשיטה הנבחרת יכולה להשפיע באופן דרמטי על החבות המסית הממומשת שלך.

FIFO (First-In, First-Out)

FIFO היא שיטת ברירת המחדל המשמשת בתחומי שיפוט מסים רבים ותוכנות דיווח אלא אם כן אתה מציין אחרת. היא פועלת על עיקרון פשוט שהיחידה הראשונה שקנית היא היחידה הראשונה שאתה מוכר.

- איך זה עובד: כאשר אתה מוכר 1 BTC, FIFO קובע שתתאים את המכירה הזו ל-BTC הוותיק ביותר הזמין בתיק שלך.

- השלכה מסית (שוק עולה): אם השוק נטה כלפי מעלה לאורך זמן, המטבעות הוותיקים ביותר יסבירו כנראה את בסיס העלות הנמוך ביותר. התאמת בסיס עלות נמוך למחיר מכירה גבוה מביאה ל-הגבוה ביותר האפשרי של רווח הון ממומש, מה שאומר ש-FIFO היא בדרך כלל השיטה הפחות יעילה מבחינה מסית בשוק שוריים מתמשך.

- מתי זה שימושי: FIFO פשוטה, קלה למעקב, ועשויה להיות מועדפת אם אתה רוצה בעיקר להבטיח שהמטבעות הוותיקים שלך יזכו לשיעור רווחי הון ארוכי טווח מועדף.

LIFO (Last-In, First-Out)

LIFO מניחה שהיחידות שנרכשו לאחרונה הן הראשונות שנמכרות.

- איך זה עובד: כאשר אתה מוכר נכס, LIFO מתאימה את המכירה הזו למנה החדשה ביותר הזמינה בתיק שלך.

- השלכה מסית (שוק עולה): אם השוק עלה, הרכישות האחרונות שלך יהיו בעלות בסיס עלות הגבוה ביותר. התאמת בסיס עלות גבוה למחיר מכירה מביאה ל-הנמוך ביותר רווח ממומש (או אולי הפסד קטן יותר), ובכך דוחה מס.

- מעמד רגולטורי: LIFO היא בדרך כלל לא שיטה מקובלת לדיווח מס בתחומי שיפוט גדולים רבים (כולל ארה"ב, למטרות מס באופן כללי). הגבלה זו קיימת מפני שהיא מאפשרת לעסקים לדכא באופן מלאכותי הכנסה חייבת במס בתקופות אינפלציה. תמיד ודא את החוקיות של LIFO בתחום השיפוט המסי הספציפי שלך לפני ניסיון להשתמש בה.

זיהוי ספציפי (Spec ID)

זיהוי ספציפי (Spec ID) הוא תקן הזהב לאופטימיזציה מסית של קריפטו. הוא מאפשר לך לבחור בדיוק איזו מנה (כלומר, עסקת קנייה ספציפית) אתה רוצה למכור ברגע מימוש העסקה.

כוח הבחירה: במקום להיות נעול ברצף שרירותי (כמו FIFO או LIFO), Spec ID נותן לך שליטה להשגת מטרות מס ספציפיות:

- מטרה: מזעור מס היום (מימוש הפסד): אם אתה מוכר BTC למזומן, אתה יכול לבחור למכור את המנה בעלת בסיס העלות הגבוה ביותר (אולי רכישה שבוצעה בפסגת שוק אחרונה). זה ממזער את הרווח שלך או ממקסם את ההפסד שלך, ומפחית את חשבון המס המיידי שלך.

- מטרה: מקסום אחזקה ארוכת טווח: אם יש לך מספר מנות, חלקן הוחזקו 10 חודשים (קצר טווח) וחלקן 14 חודשים (ארוך טווח), אתה יכול לבחור למכור רק את המנות של 14 חודשים כדי לנצל את שיעור רווחי ההון ארוכי הטווח הנמוך יותר.

- מטרה: אפס רווח (נייטרליות מסית): אם מימשת רווח קצר טווח של $500 מוקדם יותר בשנה, אתה יכול לבחור למכור מנה אחרת שנושאת כרגע הפסד קצר טווח של $500, מה שהופך את התוצאה הנטו לאפס עבור קטגוריית המס הזו.

דרישה ל-Spec ID: כדי להשתמש ב-Spec ID באופן חוקי, עליך לשמור רישומים ללא דופי המוכיחים שזיהית את מנת הנכס באופן ספציפי בזמן המכירה. זה מטופל לעיתים קרובות דרך תוכנות חשבונאות קריפטו משולבות המאפשרות לך לתייג או לבחור מנות לפני יצירת דוח המס. ללא שמירת רישומים קפדנית, רשויות המס יחזירו אותך ל-FIFO.

צלילה עמוקה: קצירת הפסדים מסית אסטרטגית

קצירת הפסדים מסית היא אסטרטגיה יזומה שמנצלת ירידות שוק. במקום פשוט להמתין להתאוששות הנכסים שלך, אתה מוכר בכוונה נכסים הנסחרים כרגע בהפסד כדי לקזז כל רווחים ממומשים שצברת לאורך השנה.

אסטרטגיה זו חזקה במיוחד בשווקים תנודתיים כמו קריפטו, שבהם תנועות מחיר חדות נפוצות. היא מאפשרת לך "לטפל" בערך ההפסד לצורכי מס מבלי בהכרח לוותר על עמדת ההשקעה שלך.

הגדרה ומנגנון

קצירת הפסדים מסית כוללת שלושה שלבים:

- זיהוי רווחים ממומשים: קבע את כמות הרווחים שכבר מימשת השנה (למשל, ממסחר רווחי, החלפות בבורסה, או מכירת סטייבלקוינים).

- זיהוי הפסדים לא ממומשים: מצא נכסים בתיק שלך ששווי השוק הנוכחי שלהם נמוך מבסיס העלות שלהם.

- ביצוע הקצר: מכור את הנכסים עם ההפסד הלא ממומש. זה ממיר את ההפסד הלא ממומש ל-הפסד הון ממומש.

השלב המרכזי של האופטימיזציה הוא מימוש הפסדים, שמשמשים להפחתת או ביטול מוחלט של רווחי הון ממומשים.

מקרה שימוש לדוגמה:

- תרחיש: מכרת ETH במרץ ברווח קצר טווח של $10,000 (מוטל מס גבוה). מאוחר יותר, באוקטובר, התיק שלך מחזיק 5 BTC שנקנו תמורת $50,000 כל אחד, עכשיו נסחרים ב-$40,000.

- פעולת קצירה: אתה מוכר את 5 ה-BTC האלה. אתה מממש הפסד של $10,000 (5 x $10,000 הפסד למטבע).

- תוצאה: הפסד ממומש זה של $10,000 מקזז את הרווח קצר הטווח הממומש של $10,000, ומפחית את רווח ההון קצר הטווח החייב במס נטו שלך ל-$0 לשנה.

מתי ואיך לקצור ביעילות

למרות שקצירת הפסדים מסית ניתנת לביצוע בכל עת, היעילות שלה מיטבית כאשר משתמשים בה נגד רווחים קצרי טווח, שמוטלים בשיעורי הכנסה רגילים גבוהים יותר.

- מטרה ראשונה לרווחים במיסוי גבוה: השתמש בהפסדים מקוצרים כדי לבטל רווחים קצרי טווח תחילה. אם עדיין יש לך הפסדים עודפים, הם יכולים לקזז רווחים ארוכי טווח.

- הניכוי השנתי של $3,000: אם ההפסדים הממומשים הכוללים שלך עולים על הרווחים הממומשים הכוללים שלך, בתחומי שיפוט כמו ארה"ב, בדרך כלל מותר לך לנכות עד $3,000 מההפסד נטו נגד ההכנסה הרגילה שלך (שכר, משכורת). כל הפסד שנותר מועבר קדימה ללא הגבלה כדי לקזז רווחי הון עתידיים.

- תזמון סוף שנה: למרות שניתן לקצור בכל עת, משקיעים רבים מבצעים אירועי קצירה גדולים בשבועות האחרונים של השנה הקלנדרית. זה מבטיח להם תמונה ברורה של הרווחים וההפסדים הכוללים שלהם לפני מועד הגשת המס.

הפחתת סיכון: אסטרטגיית נכס תחליפי

הסיכון העיקרי בקצירת הפסדים מסית הוא שאתה מנזיל נכס, ומיד אחר כך מחירו מזנק, מה שגורם לך לפספס את ההתאוששות. כדי לנהל זאת, קוצרים חכמים משתמשים באסטרטגיית "נכס תחליפי".

במקום פשוט למכור את הנכס ולהמתין 31 יום (אם כללי מכירה חוזרת חלים, ראה סעיף הבא), אתה מסובב מיד את התמורה ל-נכס שונה שעוקב אחר אותו מגזר או תנועה אך אינו זהה מבחינה טכנית.

- פעולה: מכור BTC בהפסד.

- השקעה מחדש מיידית: השתמש מיד בתמורה כדי לקנות כמות שווה של ETH או ETF המקושר ל-BTC (אם זמין ועומד בדרישות רגולטוריות).

גישה זו שומרת על החשיפה שלך לעליית שוק הקריפטו תוך מימוש ההפסד הנדרש לצורכי מס. אם BTC מתאושש, סביר להניח ש-ETH או הנכס המקושר יתאוששו גם כן, ושומרים על עמדת השוק הכוללת שלך.

ניווט בכללי מכירה חוזרת: ציות ואסטרטגיה

קצירת הפסדים מסית חייבת להתבצע תוך שיקול דעת קפדני של כלל מכירה חוזרת. כלל זה נועד למנוע מנישומי מס לקצור הפסדים אך ורק לצורכי מס ללא שינוי כלכלי אמיתי.

כלל מכירה חוזרת המסורתי

בשווקי ניירות ערך מסורתיים (מניות, אג"ח), כלל מכירה חוזרת אוסר על משקיע לתבוע הפסד אם הוא קונה את אותו נייר ערך זהה או "זהה באופן מהותי" בתוך 30 יום לפני או 30 יום אחרי תאריך המכירה (חלון של 61 יום). אם מתרחשת מכירה חוזרת, ההפסד נפסל לצורכי מס, וההפסד הנפסל מתווסף לבסיס העלות של נייר הערך החדש שנרכש.

אזור האפור של קריפטו (ארה"ב)

נכון לכתיבת מדריך זה, מטבעות קריפטוגרפיים פטורים בדרך כלל מהכלל המסורתי של מכירה חוזרת בארצות הברית. מאחר שקריפטו מסווג בדרך כלל כרכוש ולא כמניה או נייר ערך, כלל ה-IRS שנועד לניירות ערך אינו חל אוטומטית.

ההשלכה האסטרטגית העצומה של פטור זה היא שמשקיעים אמריקאים יכולים למכור BTC בהפסד ולקנות אותה כמות מדויקת של BTC בחזרה דקה אחר כך, לממש את ההפסד לצורכי מס, ולשמור על עמדתם בשוק.

אזהרה קריטית: פטור זה הוא פרצה משמעותית שממשלות גדולות, כולל ארה"ב, מבקשות לסגור באופן פעיל. הצעות חקיקה שמטרתן להחיל כלי מכירה חוזרת על נכסים דיגיטליים הוצעו.

- עצה מעשית: התייחס לחוסר כללי מכירה חוזרת כיתרון זמני. אם אתה מבצע קצירת הפסדים, היערך לשינויי כללים עתידיים פוטנציאליים שעשויים להשפיע רטרואקטיבית על הציות, אם כי זה לא סביר. לביטחון מוחלט, אמץ את אסטרטגיית נכס תחליפי שדוברה לעיל, שמבודדת אותך ללא קשר לחקיקת מכירה חוזרת עתידית.

שונות גלובלית והפסדים שטחיים

למרות שארה"ב בולטת בפטור הנוכחי שלה, תחומי שיפוט רבים אחרים יש כללים דומים שמגבילים באופן יעיל קצירת הפסדים אגרסיבית:

- קנדה: קנדה משתמשת ב-כלל הפסד שטחי. כלל זה רחב יותר מכלל מכירה חוזרת של ארה"ב וחל על סוגי רכוש רבים, כולל קריפטו. אם אתה קונה מחדש את אותו נכס או נכס דומה בתוך 30 יום, ההפסד ייפסל. קנדים חייבים אפוא להשתמש באסטרטגיית נכס תחליפי בקפדנות.

- בריטניה/אוסטרליה: לתחומי שיפוט אלה יש כללים מורכבים משלהם בנוגע להפסדים ותקופות אחזקה. תמיד התייעץ עם איש מקצוע מסי המכיר במונחים הספציפיים של התחום השיפוטי המקומי שלך להגדרות של “נייר ערך” ו-“רכוש.”

הפחתת מסים על עסקאות יומיומיות

רוב משקיעי הקריפטו מתמקדים מאמצי אופטימיזציה במכירות גדולות, ומזניחים עשרות אירועי מס קטנים, שלעיתים קרובות נשכחים, שמתרחשים יומית, במיוחד הכוללים סטייבלקוינים ופיננסים מבוזרים (DeFi).

מלכודת הסטייבלקוין

סטייבלקוינים (כמו USDC, USDT, DAI) הם כלים חיוניים לסוחרים מפני שהם מאפשרים להם לצאת מתנודתיות מבלי להמיר חזרה למטבע פיאט. עם זאת, אי הבנה נפוצה היא ששימוש בסטייבלקוינים הוא נייטרלי מבחינה מסית.

המציאות: אם החזקת ETH וסחרת בה ישירות ל-USDC, העסקה הזו היא בדרך כלל אירוע חייב במס (ETH ל-USDC היא מסחר קריפטו לקריפטו). אם ה-ETH עלה בערכו מאז שרכשת אותו, אתה מממש רווח הון, גם אם מיד עברת לנכס יציב.

אסטרטגיה להפחתת מסי סטייבלקוין:

- השתמש ב-Spec ID להמרות סטייבלקוין: אם אתה צריך להמיר $10,000 ממשתתף BTC ל-USDC כדי לשבת מחוץ לתקופה תנודתית, השתמש בשיטת הזיהוי הספציפי. בחר את מנות ה-BTC בעלות בסיס עלות הגבוה ביותר (או אפילו הפסד) כדי למזער את הרווח הממומש בהמרה.

- רכוש סטייבלקוינים עם פיאט: אם אפשר, רכוש סטייבלקוינים חדשים ישירות באמצעות מטבע פיאט טרי. מאחר שבסיס העלות של הפיאט שווה למחיר הרכישה של הסטייבלקוין, העסקה הראשונית גורמת לאפס רווח הון. עכשיו יש לך תחמושת פטורה ממס לסחר.

- מזער נפח עסקאות: אם אתה מזיז נכסים פנימה והחוצה מסטייבלקוינים כל הזמן בבורסה, אתה מייצר מאות אירועי מס. אגד את הסחר שלך לפחות תנועות משמעותיות יותר כדי לפשט מעקב ודיווח.

ניהול מסי DeFi ותשואה

אינטראקציה עם פרוטוקולי DeFi (הימור, מתן נזילות, הלוואה) יכולה לייצר גם רווחי הון וגם הכנסה רגילה, הדורשת אסטרטגיות ייחודיות:

- פרסים כהכנסה: הכנסה הנובעת מפרסי הימור, ריבית או כרייה ממוסה בדרך כלל כהכנסה רגילה ברגע שהיא מתקבלת (או הופכת נשלטת), על בסיס שווי השוק ההוגן שלה באותו זמן.

- רווחי הון על פרסים: אם קיבלת 1 ETH כפרס הימור (שווה $3,000 בקבלה), בסיס העלות שלך ל-ETH זה הוא $3,000. אם תמכור אותו מאוחר יותר תמורת $4,000, ההפרש של $1,000 הוא רווח הון.

אסטרטגיית אופטימיזציה לתשואה: השתמש בנכסי רווח הוותיקים והנמוכים ביותר שלך (כמו פרסים) ראשונים כאשר אתה קוצר הפסדים או צריך לממש רווחים מינימליים. מאחר שבסיס העלות שלהם הוא לעיתים קרובות $0 (אם הושגו דרך כרייה/נשירה, וממוסים רק בעת הקבלה), החזקתם ארוכת טווח מועילה במיוחד.

מתנות ותרומות

מתן קריפטו לחברי משפחה או תרומה לארגונים צדקה יכולות להיות אסטרטגיות יעילות מאוד מבחינה מסית (תלוי בתקנות מקומיות בנוגע לספי מתנות/ירושה).

- תרומת צדקה (הקשר ארה"ב): אם אתה תורם קריפטו שהחזקת יותר משנה (נכס הון ארוך טווח), בדרך כלל אינך חייב לשלם מס רווחי הון על העלייה. יתרה מכך, ייתכן שתוכל לנכות את שווי השוק ההוגן המלא של התרומה מההכנסה החייבת במס שלך, ובכך לספק יתרון מס כפול.

- מתנה ליחיד: מתן קריפטו אינו אירוע חייב במס בדרך כלל עבור ה-נותן (עד למגבלות שנתיות ולהט). הנמען יורש את בסיס העלות של הנותן, מה שאומר שכאשר הנמען ימכור בסופו של דבר, הוא יהיה אחראי לרווחי ההון הממומשים ממחיר הרכישה המקורי. זה יכול להיות דרך אסטרטגית להעברת נכסים מוערכים לחברי משפחה שנמצאים במדרגת מס הכנסה נמוכה יותר.

יישום אסטרטגיה: כלים ושמירת רישומים

האסטרטגיות הטובות ביותר לאופטימיזציה מסית חסרות תועלת ללא רישומים מדויקים, מפורטים וניתנים לאימות. המעבר ממסחר בורסה פשוט לאינטראקציות DeFi מורכבות, ארנקים מרובים והחלפות שרשרת צד מגביר באופן אקספוננציאלי את קושי שמירת הרישומים.

בחירת תוכנת חשבונאות הנכונה

פלטפורמות תוכנת מס קריפטו מודרניות אינן עוד רק מחשבונות; הן כלי ציות ואופטימיזציה מתוחכמים. בבחירת פלטפורמה, תעדף תכונות המאפשרות תכנון אסטרטגי מתקדם:

- תמיכה בזיהוי ספציפי (Spec ID): זה עליון. התוכנה חייבת לאפשר לך להקצות מזהי מנות ספציפיים למכירות ולעקוב אחר בסיס עלות על פני אלפי עסקאות בצורה חלקה. אם פלטפורמה מתחילה רק ב-FIFO ואינה מציעה פונקציונליות Spec ID, היא מגבילה באופן חמור את פוטנציאל האופטימיזציה שלך.

- אינטגרציה רחבה: הפלטפורמה חייבת להתחבר דרך API או העלאת CSV לכל בורסות מרכזיות (CEXs), ארנקים לא משמורתיים (שמירה עצמית) ופרוטוקולי DeFi מורכבים (כמו הלוואות, הימורים ובריכות נזילות).

- תמיכה תחומית: ודא שהפלטפורמה יכולה לחשב מסים במדויק על פי הכללים של המדינה הספציפית שלך (למשל, טיפול בכלל הפסד שטחי לקנדה, או סיווג הכנסה מורכב לבריטניה).

- תיוג וסיווג עסקאות: הכלי חייב לאפשר לך לבדוק ולתייג עסקאות ידנית (למשל, הבדלה בין "החלפה" (מכירה חייבת במס) ל-"העברה" (תנועה לא חייבת במס בין הארנקים שלך), או סיווג נכון של Airdrops, ICOs ומתנות).

שיטות עבודה מיטביות לנתונים נקיים

זבל פנימה, זבל החוצה. הדיוק של דוחות המס שלך – וכך היעילות של האופטימיזציה שלך – תלוי לחלוטין בשלמות ובנכונות הנתונים הבסיסיים שלך.

- עקוב אחר העברות ארנק בקפדנות: בכל פעם שאתה מזיז קריפטו מ-CEX לארנק חומרה שלך, או מארנק A לארנק B, זו "העברה" לא חייבת במס. עם זאת, אם התוכנה שלך לא יכולה לקשר בבירור בין המקור ליעד, היא עלולה להגדיר בטעות את התנועה כמשיכה (מכירה) והפקדה (הכנסה), ולייצר אירועי מס מדומים. ודא ידנית את כל ההעברות.

- תיוג עסקאות DeFi: כאשר אתה מספק נזילות או מהמר, ודא שהתוכנה מתייגת את העסקה נכון. כאשר אתה מושך אסימוני LP או מבטל הימור, ודא שהפלטפורמה מחשבת במדויק את ההכנסה הצבורה הנלווית ואת רווח/הפסד ההון על הנכסים הבסיסיים.

- שמור רישומים של קלטי בסיס עלות: אם רכשת קריפטו בדרכים שאינן רכישה (למשל, כרייה, שכר בקריפטו, או נשירה), שמור תיעוד המראה את שווי השוק ההוגן (FMV) של הנכס ב-תאריך הקבלה. FMV זה הופך לבסיס העלות שלך, החיוני לחישוב רווחים עתידיים כאשר אתה מוכר בסופו של דבר.

מסקנה: הפיכת מורכבות להון

המעבר מחישוב פשוט של מסי הקריפטו שלך לאופטימיזציה אסטרטגית שלהם דורש שינוי יסודי בתפיסה. זה אומר לראות כל עסקה – ממכירה גדולה להחלפת סטייבלקוין קטנה – כהזדמנות לנהל את בסיס העלות שלך ולמזער את החבות שלך.

הכלים החזקים ביותר בערכת הכלים לאופטימיזציה זו הם שיטת הזיהוי הספציפי, שנותנת לך שליטה מדויקת על בחירת מנות, וקצירת הפסדים מסית יזומה, שמנצלת ירידות שוק כדי לקזז רווחים ממומשים.

למרות שהסביבה הרגולטורית לנכסים דיגיטליים נותרת מורכבת ומתפתחת במהירות, ציות יזום בשילוב עם תכנון אסטרטגי משמעת מבטיח שאתה בונה את עושרך הדיגיטלי ביעילות. על ידי יישום שיטות שמירת רישומים נקיות, ניצול תוכנות חשבונאות מתקדמות, וקבלת החלטות מכוונות לגבי מתי ואיך לממש רווחים והפסדים, אתה מפסיק לנחש ומתחיל לבנות ריבונות פיננסית עצמית אמיתית. התייעץ עם איש מקצוע מס מיומן כדי ליישם אסטרטגיות אלה ביעילות בתחום השיפוט הספציפי שלך.