שליטת הביטקוין היא אחד המדדים החשובים ביותר להבנת הבריאות והכיוון של שוק המטבעות הקריפטוגרפיים. היא מייצגת את אחוז שווי השוק הכולל של שוק המטבעות הקריפטוגרפיים שמחזיקים ספציפית בביטקוין. מאז הקמת התעשייה ב-2009, הביטקוין שימש כמדד העיקרי לכל מערכת הנכסים הדיגיטליים. בשנים הראשונות הראשונות לקיומו, הביטקוין בעצם היה השוק, עם שליטה כמעט מוחלטת. ככל שהתעשייה התבגרה, אלפי מטבעות קריפטוגרפיים חלופיים צצו, מדללים את האחוז הזה ויוצרים אינטראקציה דינמית בין מנהיג השוק לשדה הרחב של הנכסים הדיגיטליים.

משקיעים עוקבים אחר מדד זה מקרוב מכיוון שהוא משמש כברומטר לסנטימנט השוק. הוא חושף אם הון זורם לביטחון היחסי של המטבע הקריפטוגרפי הגדול ביותר או רודף אחר תשואות בסיכון גבוה יותר בנכסים קטנים יותר. כאשר שליטת הביטקוין גבוהה או עולה, זה בדרך כלל מצביע על תנוחת שוק הגנתית או שלבי ההתחלה המוקדמים של ריצת שוורים המונעת על ידי הון מוסדי. לעומת זאת, כאשר השליטה יורדת, זה לעיתים קרובות מסמן עלייה בתיאבון לספקולציה, המובילה למה שהסוחרים מכנים "עונת אלטקוינים". הבנת השינויים האלה מאפשרת למשתתפי השוק לזהות באיזה שלב השוק נמצא כרגע.

בעוד שגרפים של מחירים מראים את הערך של נכסים בודדים, גרפי שליטה מראים את זרימת ההון בין מגזרים. ההבחנה הזו חיונית לניהול תיקי השקעות. עלייה במחיר הביטקוין לא תמיד אומרת ששליטה עולה אם אלטקוינים צומחים מהר יותר. באופן דומה, ירידה במחיר הביטקוין עדיין יכולה להוביל לעלייה בשליטה אם אלטקוינים קורסים חזק יותר. על ידי ניתוח החוזקות היחסיות האלה, משקיעים יכולים לקבל החלטות מושכלות יותר לגבי חשיפה לסיכונים והקצאת נכסים.

מכניקת המדד

חישוב והרכב

הנוסחה לחישוב שליטת הביטקוין היא פשוטה אך חזקה. היא מחושבת על ידי חלוקת שווי השוק של הביטקוין בשווי השוק הכולל של כל המטבעות הקריפטוגרפיים יחד. התוצאה מוכפלת ב-100 כדי לייצר אחוז. שווי השוק עצמו מחושב על ידי הכפלת המחיר הנוכחי של יחידה אחת בכמות ההיצע המסתובב הכוללת. זה אומר ששינויים בשליטה יכולים לבוא משני מקורות: תנועות מחירים או שינויים בהיצע המסתובב.

מכיוון שהביטקוין יש לו מגבלה קבועה של 21 מיליון מטבעות ולוח זמנים צפוי יחסית להנפקה דרך אירועי הלווינג, צד ההיצע שלו יציב. לעומת זאת, מטבעות קריפטוגרפיים חלופיים רבים יש להם שיעורי אינפלציה משתנים, שחרורי טוקנים אגרסיביים או היצעים בלתי מוגבלים. ההבדל הזה הופך את המחיר לגורם העיקרי לשינויים בשליטה עבור הביטקוין, בעוד שמדולל היצע יכול להשפיע בכבדות על שווי השוק של נכסים קטנים יותר.

אתגרי אגרגציית נתונים

חישוב שווי השוק הכולל של תעשיית הקריפטו כולל מעקב אחר אלפי נכסים שונים על פני מאות בורסות. זה כולל סטייבלקוינים, טוקנים שימושיים, טוקנים של ממשל ומטבעות ממים. ספקי נתונים חייבים לאגד מחירים ונפח מבורסות מרכזיות ומפלטפורמות מבוזרות כדי לקבל תמונה מדויקת.

שונות באופן שבו פלטפורמות שונות מחשבות "היצע מסתובב" לעומת "ערך מדולל מלא" יכולה להוביל לאי-התאמות קלות במספרי שליטה. עם זאת, קווי המגמה הכלליים נשארים עקביים על פני כלי ניתוח מרכזיים. זה כיוון המגמה, ולא הנקודה העשרונית המדויקת, שמספק את הערך הפעיל ביותר לסוחרים ולמנתחים.

פירוש שלבי שוק

שלב הצבירה של הביטקוין

מחזורי שוק לעיתים קרובות מתחילים בשלב שבו שליטת הביטקוין עולה. זה בדרך כלל קורה אחרי תיקון שוק משמעותי או במהלך שוק דובים ממושך. בתקופות אלה, ביטחון המשקיעים נמוך, וסובלנות לסיכונים מינימלית. הון בורח מנכסים תנודתיים בעלי שווי נמוך ובוחש ביציבות היחסית של הביטקוין.

שלב זה מאופיין לעיתים קרובות ב"כסף חכם" ובמשקיעים מוסדיים מצטברים פוזיציות. ישויות כמו אוצרות תאגידים ולווייתנים בקנה מידה גדול נוטות להעדיף ביטקוין בשל נזילותו ומעמדו הרגולטורי. כשהשחקנים הגדולים האלה נכנסים לשוק, הם דוחפים למעלה את מחיר הביטקוין ושווי השוק שלו ביחס לשוק האלטקוינים העומד או היורד.

שלב הספקולציה באלטקוינים

כאשר מחיר הביטקוין עולה וסנטימנט השוק משתנה מפחד לטורפנות, השלב השני בדרך כלל מתחיל. משקיעים מוקדמים שהרוויחו מעליית הביטקוין מתחילים להעביר הון למטבעות קריפטוגרפיים חלופיים בחיפוש אחר תשואות גבוהות יותר. הסיבוב הזה גורם לשיא בשליטת הביטקוין ולירידה.

בתקופה זו, המכונה לעיתים קרובות "עונת אלטקוינים", נכסים קטנים יותר לעיתים קרובות עולים על הביטקוין בשוליים משמעותיים. גרף השליטה יראה מגמת ירידה חדה גם אם מחיר הביטקוין עדיין עולה לאט או נע הצידה. זה מצביע על כך שהון חדש מדלג על מנהיג השוק או שהון קיים זז עוד יותר רחוק על עקומת הסיכון.

| שלב שוק | מגמת שליטה | התנהגות משקיעים |

|---|---|---|

| Risk-Off / דובים | עולה | בריחה לביטחון, יציאה מקטנים |

| שוורים מוקדמים | עולה | כניסת מוסדות, זרימת הון לביטקוין |

| עונת אלטקוינים | יורדת | סיבוב רווחים, תיאבון גבוה לסיכון |

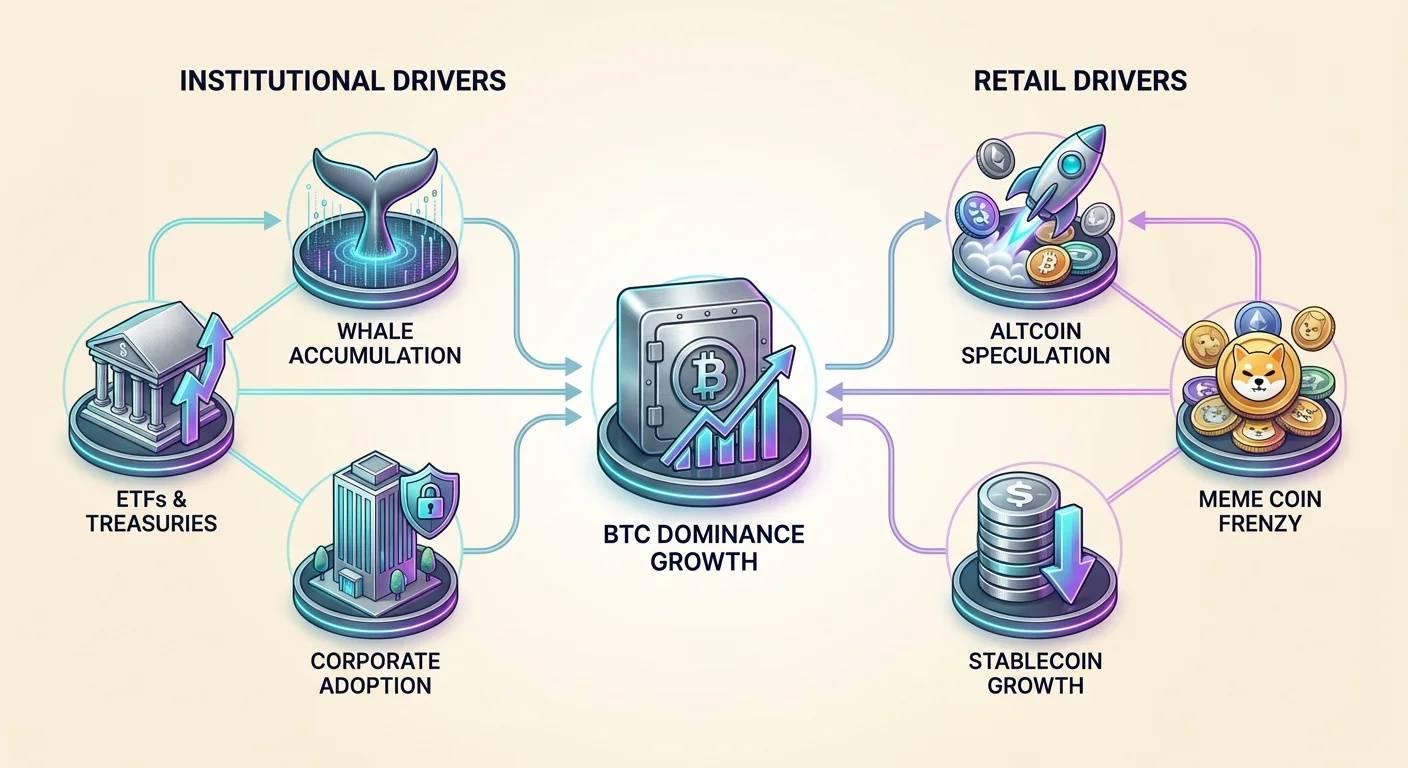

השפעת מוסדות ומבנה שוק

תפקידם של קרנות סל ואוצרות

ההשקה של קרנות סל ספוט ביטקוין שינתה באופן יסודי את מבנה השוק. מוצרי ההשקעה האלה פותחים את הדלת לחברות השקעות מסורתיות וקרנות פנסיה להשיג חשיפה לביטקוין ללא ניהול מפתחות פרטיים. ההון המוסדי הזה בדרך כלל מחויב להיצמד לנכסים מרכזיים ומוסדרים, בעיקר ביטקוין.

לכן, זרימות כבדות לקרנות סל יכולות ליצור לחץ כלפי מעלה מתמשך על שליטת הביטקוין. בניגוד לסוחרים קמעונאיים שעשויים להפוך רווחים במהירות לטוקנים ספקולטיביים, מחזיקים מוסדיים בדרך כלל יש להם אופקי זמן ארוכים יותר. הקנייה המבנית הזו תומכת בשווי השוק של הביטקוין באופן עצמאי משוק האלטקוינים המונע על ידי קמעונאים.

אימוץ תאגידי

אוצרות תאגידים גם ממלאים תפקיד משמעותי בתמיכה בשליטת הביטקוין. חברות ציבוריות הנוספות נכסים דיגיטליים לדוחות הכספיים שלהן בוחרות כמעט באופן בלעדי בביטקוין. הן רואות בו חנות ערך ומגן פוטנציאלי מפני אינפלציה, דומה לזהב דיגיטלי.

הישויות התאגידיות האלה לעיתים רחוקות מפזרות לנכסים קטנים יותר וסיכון גבוה יותר בשל חששות רגולטוריים וסיכוני תנודתיות. ככל שיותר תאגידים מאמצים אסטרטגיה זו כדי להגן על רזרבות המזומנים שלהם, הביקוש לביטקוין גדל באופן לא פרופורצי לשאר השוק, מחזק את מעמדו הדומיננטי.

פעילות לווייתנים ושווקי OTC

מחזיקים בקנה מידה גדול, המכונים לווייתנים, לעיתים קרובות מבצעים עסקאות מחוץ לבורסה (OTC) כדי להימנע מהחלקה בספרי ההזמנות הציבוריים. אנשים בעלי שווי נקי גבוה ומשרדי משפחות המשתמשים בדלפקי OTC מתמקדים בדרך כלל בשימור ביטקוין. דפוסי הצבירה שלהם יכולים להיות מעקב דרך ניתוח על-שרשרת, לעיתים קרובות קודמים לשינויים בשליטה.

כאשר לווייתנים מצטברים, שליטת הביטקוין נוטה למצוא רצפה. לעומת זאת, כאשר מחזיקים לטווח ארוך מתחילים להפיץ מטבעות לקונים קמעונאיים, זה לעיתים קרובות מסמן את השיא של מחזור ספציפי לביטקוין, המוביל לסיבוב כספים לשוק הרחב יותר.

השפעת הסטייבלקוינים

מדולל שליטה

גורם ייחודי בשווקי קריפטו מודרניים הוא עליית הסטייבלקוינים. נכסים אלה קשורים למטבעות פיאט כמו הדולר האמריקאי והם כלולים בשווי השוק הכולל של הקריפטו. ככל שהיצע הסטייבלקוינים גדל, הם מפחיתים מתמטית את אחוז שליטת הביטקוין, גם אם מחיר הביטקוין נשאר ללא שינוי.

ב-2017, סטייבלקוינים היו חלק זניח מהשוק. היום, הם מייצגים חלק עצום משווי התעשייה הכולל. זה אומר השוואת רמות שליטה נוכחיות לרמות היסטוריות דורשת ניואנסים. שליטת ביטקוין נמוכה יותר היום לא בהכרח אומרת שאלטקוינים חזקים יותר; זה עשוי פשוט לשקף את הביקוש העצום לדולרים דיגיטליים.

אבקת יבשה והון בצד

שיעור שוק הסטייבלקוינים משמש כמדד סנטימנט מסוג אחר. כאשר שליטת סטייבלקוינים גבוהה, זה מצביע על כך שמשקיעים יצאו מפוזיציות תנודתיות ונמצאים במזומן, ממתינים לנקודת כניסה. זה מכונה לעיתים קרובות "אבקת יבשה".

כשהון זה חוזר לשוק, הוא בדרך כלל זורם קודם לביטקוין, גורם לזינוק בשליטה. מאוחר יותר, כשביטחון חוזר, הנזילות הזו זזה לנכסים בסיכון גבוה יותר. מעקב אחר האינטראקציה בין שליטת הביטקוין לשליטת הסטייבלקוינים מספק תמונה ברורה יותר של נזילות שוק כוללת מאשר הסתכלות על הביטקוין לבד.

ביטקוין מול זהב: נרטיב חנות הערך

זהב דיגיטלי וביטחון שוק

ביטקוין משווה לעיתים קרובות לזהב כחנות ערך. הנרטיב הזה מחזק את מעמדו בזמני אי ודאות מקרו-כלכלית. כאשר אינפלציה עולה או מתחים גיאופוליטיים מתגברים, משקיעים לעיתים מחפשים נכסים לא-ריבוניים. זהב מילא תפקיד זה במשך אלפי שנים, אך הביטקוין נתפס יותר ויותר כחלופה הדיגיטלית.

הדינמיקה של "בריחה לאיכות" הזו מגבירה את שליטת הביטקוין במהלך ירידות כלכליות. בעוד שאלטקוינים נתפסים לעיתים כמניות טכנולוגיה או הימורים הון סיכון, הביטקוין נתפס כסחורה כספית. ההבדל היסודי הזה בתפיסה אומר שזעזועים כלכליים חיצוניים נוטים לפגוע באלטקוינים יותר מאשר בביטקוין, דוחפים את השליטה גבוה יותר.

התבגרות מחלקת נכסים

ככל שהביטקוין מתבגר כמחלקת נכסים, המתאם שלו עם נכסים אחרים משתנה. הוא התחיל להציג תכונות גם של נכס בסיכון גבוה וגם של נכס מקלט בטוח בהתאם להקשר. עם זאת, בהשוואה לאלפי נכסי קריפטו אחרים, הוא נשאר הבחירה השמרנית.

בהירות רגולטורית גם מעדיפה את הביטקוין. בעוד שרבים מאלטקוינים מתמודדים עם בדיקה לגבי מעמדם כניירות ערך לא רשומים, הביטקוין נחשב באופן נרחב לסחורה. המגן הרגולטורי הזה מספק רמה של ביטחון למקצים גדולים, מבטיח שהביטקוין נשאר מרכז הכובד לשווי התעשייה.

ניתוח מגמות היסטוריות

השינוי של 2017

לפני 2017, שליטת הביטקוין לעיתים רחוקות ירדה מתחת ל-80%. בום ההנפקות הראשוניות של מטבעות (ICO) שינה את הדינמיקה הזו לנצח. אלפי טוקנים חדשים הושקו ברשת את'ריום, מושכים מיליארדים בהון ספקולטיבי. שליטת הביטקוין צנחה לשפלים היסטוריים קרוב ל-35% בתחילת 2018.

תקופה זו סימנה את המעבר המבני משוק של נכס אחד למערכת אקולוגית מגוונת. עם זאת, שוק הדובים שבא אחר כך ראה את השליטה מטפסת חזרה מעל 70%. זה הדגים את האופי המחזורי של המדד: אלטקוינים מתפוצצים בערך במהלך מאניה אך מתאדים בדיכאונות, בעוד הביטקוין שומר על ערך טוב בהרבה.

השפעת DeFi ו-NFT

מחזור 2020-2021 הציג פיננסים מבוזרים (DeFi) וטוקנים לא-פונגיביליים (NFT). החידושים האלה העניקו לאלטקוינים שימושיות מעבר לספקולציה פשוטה. את'ריום במיוחד הקים את עצמו כשכבה יסודית לאינטרנט של הערך, מבטיח חלק משמעותי משווי השוק.

למרות זאת, שליטת הביטקוין נשארת מדד מחזורי רלוונטי. אפילו עם שימושיות פונקציונלית, אלטקוינים נשארים מתואמים מאוד לתנועות המחיר של הביטקוין. הם בדרך כלל פועלים כהימורים ממונפים על הביטקוין, עולים מהר יותר במגמות עלייה ויורדים חזק יותר במגמות ירידה.

סיכונים ומגבלות

לא כלי תזמון מדויק

למרות שהוא בעל ערך, שליטת הביטקוין אינה כלי תזמון מדויק. זהו מדד מאחר או מקביל ולא מוביל. היפוך במגמת השליטה לעיתים קרובות נראה רק אחרי שמגמת השוק כבר השתנתה. סוחרים לא צריכים להשתמש בו בבידוד כדי לתזמן שיאים או שפלים.

יתרה מכך, המדד יכול להיות רועש. קריסה פתאומית באלטקוין גדול יכולה להעלות באופן מלאכותי את שליטת הביטקוין, או שאיבה במגזר ספציפי כמו מטבעות ממים יכולה לדכא אותה זמנית. חיוני להסתכל על המגמה הרחבה על פני שבועות וחודשים במקום להגיב לתנודות יומיות.

גורם האת'ריום

את'ריום מחזיק במעמד ייחודי שמסבך ניתוח שליטה. כנכס השני בגודלו, הוא לעיתים קרובות זז באופן עצמאי משני הביטקוין ואלטקוינים קטנים יותר. מנתחים מסוימים מעדיפים להסתכל על מדד "שליטת BTC+ETH" כדי למדוד את הבריאות של השוק המבוסס לעומת הזנב הספקולטיבי.

אם את'ריום יעקוף את הביטקוין בשווי שוק – אירוע היפותטי המכונה "ההיפון" – הרלוונטיות של שליטת הביטקוין כמדד יחיד תאתגר באופן יסודי. לעת עתה, עם זאת, הביטקוין נשאר המניע העיקרי של מחזורי שוק.

יישום אסטרטגי למשקיעים

ניהול חשיפה לסיכונים

משקיעים יכולים להשתמש במגמות שליטה כדי להתאים באופן דינמי את חשיפתם לסיכונים. כאשר שליטה נמצאת בשיאים רב-שנתיים, זה עשוי היסטורית לייצג זמן טוב להתחיל לפזר לאלטקוינים איכותיים, מכיוון שיחס הסיכון-תשואה הופך נוח.

לעומת זאת, כאשר שליטה מגיעה לשפלים רב-שנתיים, זה לעיתים קרובות מסמן שהשוק מחומם ומבעבע. בתרחיש זה, סיבוב רווחים חזרה לביטקוין או סטייבלקוינים יכול להגן על רווחים מפני תיקון שוק בלתי נמנע. הגישה הנגד-מחזורית הזו משתמשת בשליטה כמדריך לאיזון מחדש.

ממוצע עלות דולר (DCA)

ללא קשר לרמות שליטה, משקיעים רבים נצמדים לאסטרטגיית ממוצע עלות דולר (DCA). זה כולל קניית סכום דולר קבוע של ביטקוין במרווחי זמן קבועים. האסטרטגיה הזו מפחיתה את סיכון התנודתיות ומסירה את הצורך לחזות מחזורי שליטה באופן מושלם.

עבור אלה עם תיק מפוזר, DCA ניתן להתאמה על בסיס שליטה. לדוגמה, משקיע עשוי להקצות קניות כבדות יותר לביטקוין כאשר שליטה עולה (מאשרת מגמה בטוחה יותר) ולהקצות סכומים קטנים לאלטקוינים רק כאשר שליטה מראה סימני שיא.

מסקנה

שליטת הביטקוין נשארת אחד המדדים העמידים והשימושיים ביותר בחלל המטבעות הקריפטוגרפיים. היא מספקת מבט ברמה גבוהה על פסיכולוגיית השוק, מצביעה האם פחד או טורפנות מניעים זרימות הון. על ידי הבנת הקשר בין הביטקוין, אלטקוינים וסטייבלקוינים, משקיעים יכולים לנווט טוב יותר את המחזורים התנודתיים של כלכלת הנכסים הדיגיטליים. המדד מקפל את הקרב בין היציבות של מנהיג השוק לחדשנות ולספקולציה של המערכת האקולוגית הרחבה יותר.

בעוד נוף הקריפטו ממשיך להתפתח עם מגזרים ומוצרים פיננסיים חדשים, המשיכה הכבידתית של הביטקוין נשארת מרכזית. בין אם דרך אימוץ מוסדי דרך קרנות סל או תפקידו כחנות ערך דיגיטלית, הביטקוין ממשיך לקבוע את הקצב של השוק. מעקב אחר שליטה מאפשר למשתתפים ליישר את תיקי ההשקעות שלהם עם שלב השוק השולט, מנהל סיכונים תוך חיפוש הזדמנויות.

שליטת הביטקוין משמשת כמצפן חיוני לניווט מחזורי שוק וניהול סיכוני תיק השקעות באופן יעיל.