נוף הבעלות על נכסים דיגיטליים השתנה באופן דרמטי מאסטרטגיות קנייה והחזקה פשוטות לשימוש אקטיבי בהון. בימים הראשונים של הקריפטו, החזקת נכסים בארנק מאובטח הייתה שיטת ההשקעה העיקרית. כיום, המערכת מציעה שיטות מגוונות להפעלת הון דיגיטלי מזדמן לעבודה. שתי גישות עיקריות התבלטו כשיטות הדומיננטיות להרוויח תשואות: סטייקינג רשת ויצירת תשואה אקטיבית דרך פיננסים מבוזרים (DeFi).

שתי האסטרטגיות הללו מייצגות שכבות שונות בערימת טכנולוגיית הבלוקצ'יין. סטייקינג פועל ברמת התשתית, ומספק את האבטחה והקונצנזוס הבסיסיים שמאפשרים לרשת להתקיים. לעומת זאת, אסטרטגיות יצירת תשואה פועלות בדרך כלל ברמת היישום, ומקלות שירותים פיננסיים כמו מסחר והשאלה. הבחירה בין המסלולים הללו דורשת הבנה ברורה של המכניקות הטכניות המעורבות.

משקיעים חייבים לשקול את המאזנים בין תרומות אבטחה פסיביות להשתתפות אקטיבית בשוק. בעוד שסטייקינג נתפס לעיתים קרובות כמקבילה הדיגיטלית לאגרת חסכון, יצירת תשואת DeFi פועלת יותר כמו מתן נזילות לשוק תוסס. שתיהן מציעות תגמולים, אך הן נושאות פרופילי סיכון ודרישות טכניות מובחנים. הבנת הניואנסים של כל אחת מהן חיונית לכל מי שמעוניין לייעל את תיק הנכסים הדיגיטלי שלו.

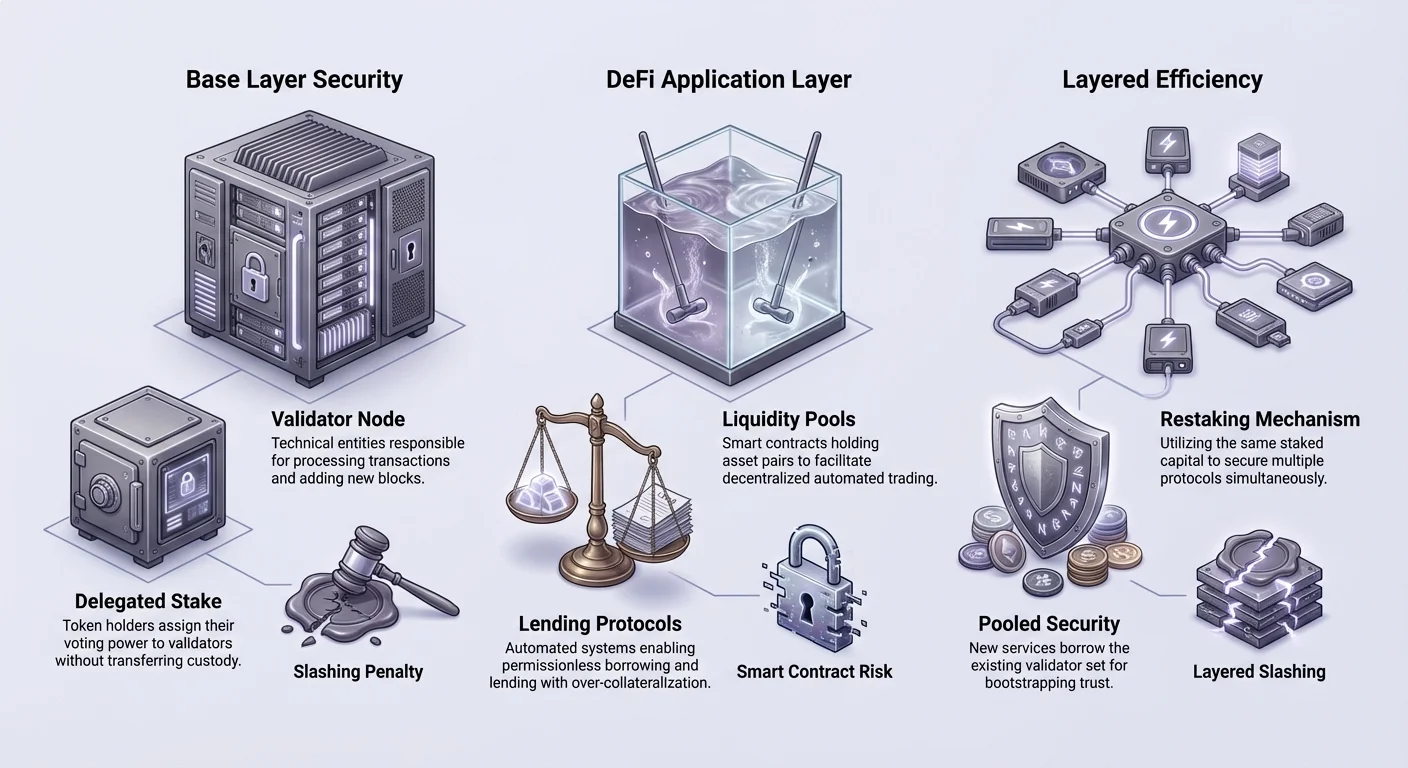

הבסיס לאבטחת הרשת: סטייקינג קריפטו

סטייקינג הוא באופן יסודי מנגנון לקונצנזוס ואבטחה בבלוקצ'יינים של הוכחת החזקה (PoS). בניגוד לקריפטו מוקדם שהסתמך על כרייה צורכת אנרגיה, רשתות מודרניות משתמשות לעיתים קרובות במחויבות פיננסית לאימות עסקאות. כאשר משתמש מבצע סטייקינג לקריפטו שלו, הוא נועל הון כדי להבטיח את הכנות של פנקס הרשת.

האבולוציה מכרייה לסטייקינג

ההיסטוריה של קונצנזוס בלוקצ'יין החלה בהוכחת עבודה (PoW). במערכת זו, כורים התחרו בפתרון חידות מתמטיות מורכבות לאימות בלוקים. בעוד שזה מאובטח, השיטה התמודדה עם אתגרים משמעותיים בנוגע לצריכת אנרגיה וסקיילביליות. זה דרש השקעות חומרה מסיביות ושימוש בחשמל, מה שהגביל מי יכול להשתתף בתחזוקת הרשת.

הוכחת החזקה התגלתה כחלופה חסכונית באנרגיה. הוצעה לראשונה ב-2011 ויושמה על ידי Peercoin ב-2012, PoS החליפה מתקני כרייה פיזיים בהון וירטואלי. במודל זה, הזכות לאימות עסקאות נקבעת על ידי מספר המטבעות המוחזקים וננעלים במערכת. השינוי הזה דמוקרטז את אבטחת הרשת, מאפשר לכל מי שיש לו הון להשתתף ללא הפעלת חוות שרתים תעשייתית.

רשתות גדולות כמו Ethereum עברו מאז למודל זה, וחיזקו את הסטייקינג כעמוד תווך מרכזי בתעשיית הקריפטו. המעבר הזה הדגיש מעבר למודלי אבטחה ברי-קיימא שאינם דורשים פלט חשמלי עצום. הוא גם יישר את התמריצים של מאמתי הרשת עם הבריאות של הנכס עצמו.

איך סטייקינג מייצר תגמולים

מודל הסטייקינג הכלכלי משווה לעיתים קרובות לבנק שמשלם ריבית על הפקדות. עם זאת, מקור התשואה שונה טכנית. בנקים מלווים הפקדות כדי לייצר ריבית. בסטייקינג קריפטו, התגמולים מוטמעים בפרוטוקול עצמו. הם משמשים כתמריץ למשתמשים לנעול את הנזילות שלהם.

כאשר משתתף נועל את המטבעות שלו, הרשת משתמשת בסטייק הזה כדי לערוב לתקפות של בלוקים חדשים. אם הצומת מבצע את תפקידיו נכון, הפרוטוקול מנפיק מטבעות חדשים או מחלק עמלות עסקה למסטייקר. התשלום הזה הוא ה"תשואה" שמקבל בעל הנכס. זו פיצוי לעלות ההזדמנות של נעילת הון ולשירות אבטחת הבלוקצ'יין.

שיעור התגמולים הללו משתנה על סמך פעילות הרשת והסכום הכולל של ההון המסטייק. אם פחות אנשים מסטייקים, הפרוטוקול לעיתים מעלה את שיעור התגמול כדי למשוך יותר אבטחה. לעומת זאת, ככל שיותר הון זורם כדי לאבטח את הרשת, התשואה האישית עלולה להתדלל. הדינמיקה הזו מווסתת בעצמה את תקציב האבטחה של הבלוקצ'יין.

ולידטורים והעברת כוח

השתתפות בסטייקינג יכולה לקחת שתי צורות עיקריות: הפעלת צומת ולידטור או העברת סטייק. הפעלת ולידטור היא השיטה ה"ילידית". היא דורשת מומחיות טכנית, חומרה אמינה וחיבוריות אינטרנט 24/7. ולידטורים אחראים ישירות לעיבוד עסקאות והוספת בלוקים לשרשרת.

לרוב המשתמשים, העברת כוח היא המסלול הנגיש יותר. העברת כוח מאפשרת לבעל טוקן להקצות את כוח הסטייקינג שלו לולידטור מקצועי ללא העברת משמורת על הנכסים שלו. הולידטור מבצע את העבודה הטכנית וגובה עמלה קטנה מהתגמולים שנוצרו. התשואה הנותרת מועברת חזרה למעביר הכוח.

מערכת זו מאפשרת השתתפות רחבה באבטחת הרשת. עם זאת, היא מציגה צורך בבדיקת נאותות. מעבירי כוח חייבים לבחור ולידטורים אמינים. אם ולידטור יורד מהאוויר או פועל בצורה זדונית, הפרוטוקול עלול להעניש את הסטייק דרך תהליך הנקרא סלאשינג. זה מדגיש שסטייקינג אינו נטול סיכונים; הוא דורש בחירה אקטיבית של שותפים אמינים.

יצירת תשואה אקטיבית דרך פיננסים מבוזרים

בעוד שסטייקינג מאבטח את הבלוקצ'יין, פיננסים מבוזרים (DeFi) בונים יישומים פיננסיים על גביו. יצירת תשואה אקטיבית כוללת פריסת נכסים לחוזים חכמים כדי להקל שירותים כמו מסחר או השאלה. הגישה הזו חורגת מהתפקיד הפסיבי של ולידטור ונכנסת לנעליים של יוצר שוק או בנקאי.

יצירת שוק אוטומטית ומתן נזילות

אחת החידושים הבולטים ביותר ב-DeFi היא הבורסה המבוזרת (DEX). בניגוד לבורסות מרכזיות שמסתמכות על ספרי הזמנות ומתווכים, DEX משתמשת במודל הנקרא יצירת שוק אוטומטית (AMM). המערכת הזו מסתמכת על מאגרי טוקנים שמסופקים על ידי משתמשים כדי להקל מסחר.

במודל זה, משתמש מפקיד זוג נכסים, כמו ETH ומטבע יציב, לחוזה חכם. מאגר הכספים הזה מאפשר לסוחרים אחרים להחליף נכס אחד בשני באופן מיידי. בתמורה למתן הנזילות הזו, המפקיד מרוויח חלק מעמלות המסחר שנוצרות על ידי הפלטפורמה.

תהליך זה יוצר נזילות "מבוססת המון". הוא מבטל את הצורך ביוצרי שוק מוסדיים גדולים להקל מסחר. כל מי שיש לו ארנק יכול להפוך לספק נזילות. עם זאת, הפעילות הזו נושאת סיכונים ספציפיים, כמו הפסד זמני, שבו הערך של החזקת הטוקנים במאגר הופך לפחות מלהחזיק אותם פשוט בארנק עקב התפצלות מחירים.

השאלה והלוואה בחוזים חכמים

פרוטוקולי השאלה ב-DeFi שינו את דרך תפקוד שוקי החוב. בעולם המסורתי, קבלת הלוואה דורשת בדיקות אשראי ואישור בנקאי. ב-DeFi, התהליך הוא ללא רשות ואוטומטי דרך חוזים חכמים. משתמשים יכולים להפקיד את נכסי הקריפטו שלהם למאגר להלוואה ללווים.

הלוואות אלה הן בדרך כלל מובטחות יתר על המידה כדי לנהל סיכונים. לדוגמה, לווה עשוי להזדקק להפקיד ETH בשווי $200 כדי ללוות מטבעות יציבים בשווי $100. זה מבטיח שאם הלווה מפרע או ערך הבטוחה יורד, המלווים יכולים לקבל החזר דרך נזילות. החוזה החכם מטפל בלוגיקה זו באופן אוטומטי ללא התערבות אנושית.

מלווים במערכת זו מרוויחים ריבית שמשולמת על ידי הלווים. השיעורים דינמיים, מתכווננים בזמן אמת על סמך היצע וביקוש. אם הביקוש להלוואות גבוה, שיעורי הריבית עולים כדי למשוך יותר הון. המערכת השקופה והאוטומטית הזו יוצרת חלופה לחשבון חיסכון בעל תשואה גבוהה, אם כי עם תנודתיות וסיכון טכני גבוהים בהרבה מבנק מסורתי.

גישור הפער: פרוטוקולי סטייקינג נזיל

חידוש משמעותי התגלה כדי לגשר על הפער בין אבטחת הסטייקינג ותועלת ה-DeFi. המכונה סטייקינג נזיל, מנגנון זה מנסה לפתור את החיסרון העיקרי של סטייקינג מסורתי: אי-נזילות. כאשר נכסים ננעלים במנגנון קונצנזוס PoS, הם בדרך כלל לא יכולים לשמש לדבר אחר.

פתרון דילמת הנזילות

בהגדרת סטייקינג סטנדרטית, לאחר שמשתמש מעביר כוח את הטוקנים שלו, הכספים קפואים. הם לא יכולים להיסחר, לשמש כבטוחה או להימכר עד תקופת unstaking עוברת. תקופת הנעילה הזו יכולה לנוע מיום לשבועות, תלוי בבלוקצ'יין הספציפי. בזמן זה, המשתמש חשוף לתנודתיות שוק ללא יכולת לצאת מהפוזיציה שלו.

פרוטוקולי סטייקינג נזיל מטפלים בחוסר היעילות הזו. כאשר משתמש מסטייק דרך ספק סטייקינג נזיל, הפרוטוקול מנפיק טוקן "קבלה" או טוקן סטייקינג נזיל (LST). טוקן זה מייצג את התביעה של המשתמש על הנכסים המסטייקים הבסיסיים והתגמולים שהם מצטברים.

באופן מכריע, טוקן הקבלה הזה ניתן להעברה מלאה. משתמש יכול לסטייק את ה-ETH שלו, לקבל טוקן כמו stETH, ואז להחזיק את הטוקן הזה בארנק שלו. ה-ETH הבסיסי ממשיך לאבטח את הרשת ול הרוויח תגמולים, אך המשתמש שומר על נכס נזיל שעוקב אחר ערך הפקדה המקורית.

מכניקת טוקני סטייקינג נזיל (LSTs)

התועלת של LSTs חורגת מהחזקה פשוטה. מכיוון שטוקנים אלה הם נכסים סטנדרטיים בבלוקצ'יין, הם יכולים להשתלב ביישומי DeFi. משתמש יכול לקחת את טוקן הסטייקינג הנזיל שלו ולהפקיד אותו לפרוטוקול השאלה כבטוחה. לחלופין, הוא יכול לספק נזילות ב-DEX באמצעות ה-LST.

זה יוצר פוטנציאל רווח משולב. המשתמש מרוויח את תשואת הסטייקינג הבסיסית משכבת קונצנזוס הרשת. במקביל, הוא יכול להרוויח תשואה מפעילויות DeFi באמצעות הייצוג הנזיל של הטוקן. היעילות ההון הזו הופכת את סטייקינג נזיל לכלי רב עוצמה למקסום תשואות.

עם זאת, זה מציג סיכון חוזה חכם. המשתמש כבר לא סומך רק על פרוטוקול הבלוקצ'יין; הוא גם סומך על קוד ספק הסטייקינג הנזיל. אם לחוזה החכם השולט ב-LST יש באג, התביעה על הנכסים המסטייקים הבסיסיים עלולה להיפגע.

גבול התשואה: מכניקת ריסטייקינג

ריסטייקינג הוא מושג חדש יותר שדוחף את רעיון יעילות ההון עוד יותר רחוק. הוא מאפשר לולידטורים להשתמש בקריפטו המסטייק שלהם על פני מספר פרוטוקולים בו זמנית. מנגנון זה שואף להרחיב את אבטחת בלוקצ'יין גדול כמו Ethereum ליישומים או שירותים קטנים יותר.

הרחבת אבטחה לשירותים חדשים

הרעיון המרכזי של ריסטייקינג הוא "אבטחה משותפת". יישומים מבוזרים חדשים, כמו גשרי בלוקצ'יין, רשתות אורקלים או שכבות זמינות נתונים, בדרך כלל צריכים להקים קבוצת ולידטורים משלהם. זה קשה ויקר. ריסטייקינג מאפשר לשירותים אלה "ללוות" את אבטחת קבוצת ולידטורים קיימת.

ולידטורים ברשת הראשית יכולים לבחור להשתתף באבטחת שירותים נוספים באמצעות אותו הון מסטייק. על ידי כך, הם מתחייבים לקבוצת כללים ותנאים נוספת. בתמורה לקבלת האחריות הנוספת הזו, הם מקבלים תגמולים נוספים מהשירותים שהם מאבטחים.

זה יוצר שוק לאמון מבוזר. יחידת הון אחת יכולה לבצע כפול או משולש תפקיד, מאבטחת את שכבת הבסיס תוך אימות נתונים לשירות אורקל במקביל. זה מגביר מאוד את ההכנסה הפוטנציאלית למסטייקר ללא צורך בהזרמת הון נוסף.

פרופיל הסיכון והתגמול של ריסטייקינג

בעוד שריסטייקינג מגביר תשואה, הוא גם מרכיב סיכון. הסיכון העיקרי בסטייקינג הוא סלאשינג – עונש על התנהגות לא תקינה של ולידטור. בתרחיש ריסטייקינג, הולידטור כפוף לתנאי סלאשינג ממספר פרוטוקולים. אם ולידטור נכשל בעמידה בדרישות של שירות אורקל ספציפי שהוא בחר לאבטח, הוא עלול לאבד חלק מהסטייק הראשי שלו.

זה מציג תלות הדדית מורכבת. כשל טכני בפרוטוקול משני עלול להפעיל אובדן כספים בשכבה הראשית. בנוסף, יש חשש מפני ריכוזיות. אם ריסטייקינג מציע תשואות גבוהות משמעותית, הוא מושך באופן טבעי יותר הון. זה עלול להוביל לריכוז סטייק בין מספר מפעילים גדולים שיש להם יכולת טכנית לנהל תצורות ריסטייקינג מורכבות.

משקיעים המשתתפים בריסטייקינג חייבים להעריך אם התשואה הנוספת מצדיקה את סיכון הסלאשינג המוכפל. זה הופך תפקיד אבטחה יחסית פשוט לתיק מורכב של אחריות טכנית.

ניווט סיכונים באסטרטגיות תשואה

בין אם בוחרים בסטייקינג, השתתפות אקטיבית ב-DeFi או ריסטייקינג, נוף הסיכונים שונה מפיננסים מסורתיים. הביטוי "לא המפתחות שלך, לא הקריפטו שלך" חל, אך ב-DeFi, אפילו החזקת המפתחות אינה ממתנת את כל הסכנות. סיכונים כאן הם לעיתים קרובות תוכניות ומערכתיים.

פגיעויות טכניות וחוזי חכמים

הבסיס של כל האסטרטגיות הללו הוא קוד. חוזים חכמים הם תוכניות דטרמיניסטיות שבונות כללים ללא פיקוח אנושי. בעוד שזה מבטל הטיות, זה אומר ששגיאות הן קבועות. באג בפרוטוקול השאלה או חוזה סטייקינג נזיל יכול להיות מנוצל על ידי האקרים לריקון כספים.

ביקורת קוד מקור על ידי חברות אבטחה היא ההגנה הסטנדרטית נגד זה. עם זאת, ביקורות אינן מבטיחות בטיחות; הן רק מפחיתות את הסבירות לפיקוח. אפילו פרוטוקולי DeFi "כחולים" שבדקו ניצלו. המורכבות של הקוד מתאימה לעיתים קרובות לסיכון. חוזה סטייקינג פשוט בטוח יותר בדרך כלל מאסטרטגיית חקלאות תשואה מורכבת הכוללת צעדים אוטומטיים מרובים.

פישינג מציג וקטור טכני נוסף. אתרי אינטרנט זדוניים לעיתים מחקים יישומי DeFi לגיטימיים. אם משתמש מחבר את הארנק שלו לאתר מזויף, הוא עלול לחתום בטעות על עסקה שמעניקה למתקיף הרשאה למשוך את הכספים שלו. אימות כתובות URL ובדיקת תעודות אבטחה הם הרגלי משתמש קריטיים.

סיכונים מערכתיים ושוקיים

מעבר לבאגים בקוד, יש סיכונים כלכליים. תנודתיות היא מובנית בנכסי קריפטו. בפרוטוקולי השאלה, אם ערך הבטוחה יורד במהירות, החוזה החכם ינזיל את הפוזיציה כדי להגן על המלווה. זה יכול לקרות מהר יותר ממשתמש יכול להגיב, ולהוביל לאובדן מוחלט של הנכס המובטח.

"Rug pulls" הם סוג ספציפי של הונאה נפוץ במרחב DeFi. בתרחיש זה, מפתחים יוצרים פרויקט, מושכים נזילות בהבטחות לתשואות גבוהות, ואז מסירים בצורה זדונית את הנזילות או מוכרים את הטוקנים הפנימיים שלהם, גורמים למחיר להתרסק לאפס. זה מדגיש את החשיבות של מחקר הצוות והפצת הטוקנים.

להלן השוואה של הסיכונים העיקריים הקשורים לכל אסטרטגיה:

| גורם סיכון | סטייקינג ישיר | תשואת DeFi / השאלה | ריסטייקינג |

|---|---|---|---|

| סלאשינג | כן (עונש פרוטוקול) | לא | כן (שכבות מרובות) |

| באג חוזה חכם | נמוך (רמת פרוטוקול) | גבוה (רמת יישום) | גבוה מאוד (רב-יישומי) |

| הפסד זמני | לא | כן (מאגרי נזילות) | לא |

| נעילת נזילות | כן (תקופת unbonding) | משתנה (בדרך כלל נזיל) | כן (unbonding מורכב) |

הקצאה אסטרטגית: בחירת המסלול שלך

בחירת האסטרטגיה הנכונה תלויה מאוד בנוחות הטכנית של המשקיע ואופק הזמן. אין פתרון אחד שמתאים לכולם, שכן הספקטרום נע מ"הגדר ושכח" ל"ניהול יומיומי אקטיבי".

למשתתף חסר הסיכון, סטייקינג ילידי או העברת כוח נשארים הסטנדרט הזהב. זה מציע את היישור הישיר ביותר עם ההצלחה של הבלוקצ'יין. הסיכונים מוגבלים בעיקר להישרדות הפרוטוקול וביצועי הולידטור. מסלול זה אידיאלי לבעלי ארוכי טווח שרוצים לצבור יותר מהנכס הבסיסי מבלי לחשוף את עצמם לניצולים של חוזי חכמים הנמצאים ב-DApps מורכבים.

יצירת תשואה אקטיבית ב-DeFi מתאימה יותר לאלה שמתייחסים לתיק שלהם כעסק. מתן נזילות או השאלה דורשים ניטור שיעורי שוק, הערכת יחסי בטוחה, ומעקב אחר שדרוגי חוזי חכמים. התשואות הפוטנציאליות לעיתים גבוהות יותר מסטייקינג, אך הן דורשות ניהול אקטיבי כדי למתן הפסדים זמניים וסיכוני נזילות.

סטייקינג נזיל וריסטייקינג מציעים קרקע ביניים אך דורשים הבנה מתונה של סיכון משולב. הם הטובים ביותר למשתמשים שרוצים למקסם יעילות הון ונוחים עם הרעיון שהנכסים שלהם מאבטחים שכבות מרובות של ערימת הטכנולוגיה.

משמורת עצמית נשארת החוט המקשר בכל האפשרויות הללו. שימוש בארנק לא-משמר מבטיח שהמשתמש מתקשר ישירות עם הבלוקצ'יין. זה מבטל סיכון נגדי הקשור לבורסות מרכזיות, שעלולות לפשוט רגל או להקפיא משיכות. בין אם סטייקינג או חקלאות תשואה, שמירה על שליטה במפתחות פרטיים היא התנאי המוקדם להשתתפות אמיתית בפיננסים מבוזרים.

מסקנה

הבחירה בין סטייקינג פסיבי ליצירת תשואה אקטיבית מגדירה את מסע המשקיע הקריפטו המודרני. סטייקינג מציע בסיס יציב הממוקד באבטחה, מאפשר למשתמשים להרוויח תגמולים על ידי שמירה על שלמות הרשת. זה הבסיס לכלכלת הוכחת החזקה, המעדיפה שימור נכסים והצטברות יציבה על פני צמיחה אגרסיבית.

לעומת זאת, עולם ה-DeFi וריסטייקינג פותח דלתות לתשואות פוטנציאליות גבוהות יותר דרך תועלת פיננסית ושכבת סיכון. אסטרטגיות אלה הופכות נכסים מזדמנים להון פרודוקטיבי, מקלות מסחר והשאלה על פני המערכת. עם זאת, התועלת המוגברת הזו מגיעה עם נטל סיכוני חוזי חכמים, תנודתיות כלכלית וצורך בשגיחה מתמדת.

בסופו של דבר, האסטרטגיה היעילה ביותר לעיתים כוללת שילוב של הגישות הללו. על ידי הבנת המכניקות הטכניות ופרופילי הסיכון של כל אחת, משקיעים יכולים לבנות תיק מאוזן שמאבטח את הרשת תוך לכידת העלייה של שווקים פיננסיים מבוזרים.

ריבונות פיננסית אמיתית דורשת לא רק החזקת נכסים, אלא הבנת המנגנונים הטכניים שמאבטחים ומגדלים אותם.