הבנת הדינמיקה של זרימת ההון בשוק המטבעות הקריפטוגרפיים חיונית לכל משקיע המנתח מגמות שוק. תנועת הנזילות בין סוגי נכסים שונים יוצרת מחזורים מובחנים המגדירים את סנטימנט השוק ופעולת המחירים. בניגוד לשווקי מניות מסורתיים שבהם מגזרים עשויים לנוע באופן עצמאי, שוק הקריפטו נע לעיתים קרובות באופן מסונכרן אך מדורג. תופעה זו נצפית בעיקר דרך היחסים בין ביטקוין למטבעות קריפטוגרפיים חלופיים, המכונים לעיתים קרובות אלטקוינים.

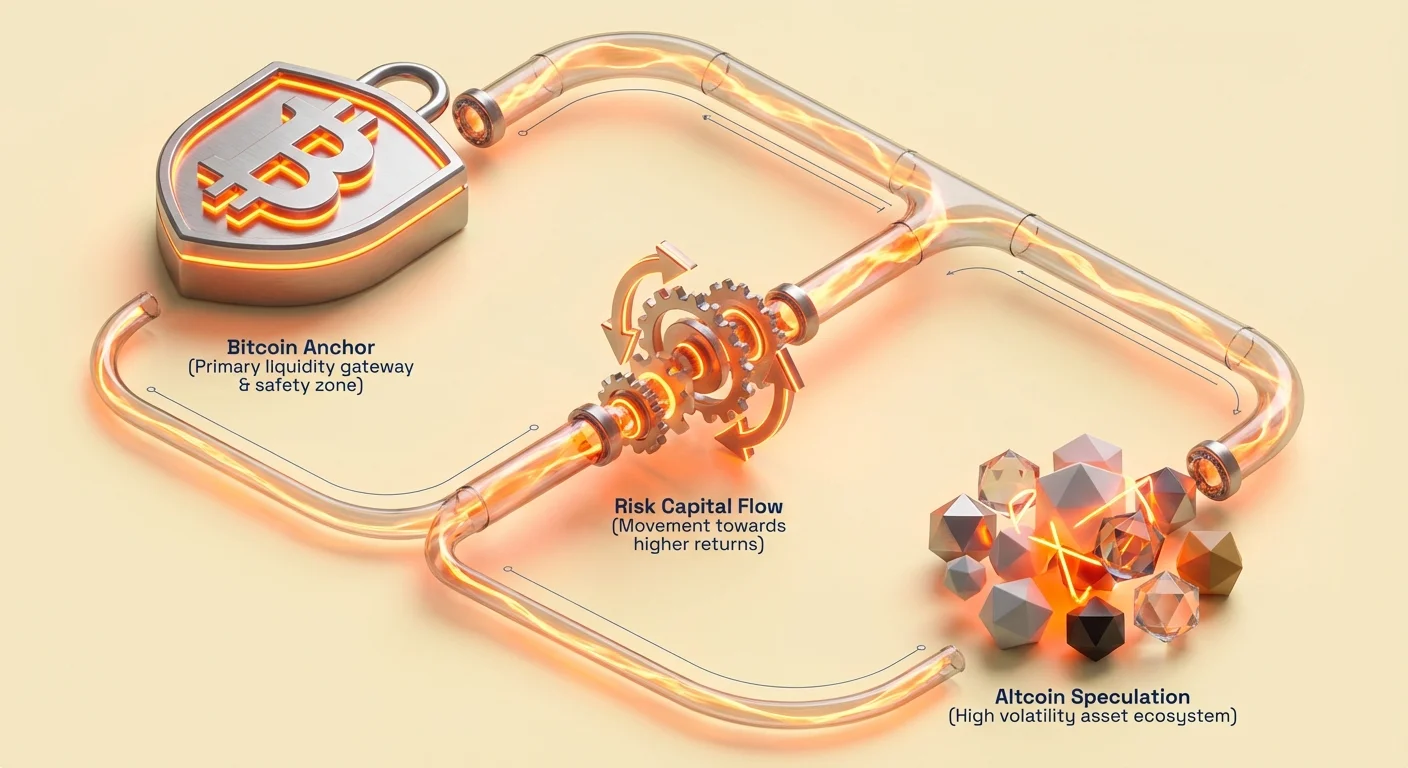

בלב הדינמיקה הזו נמצא מושג סיבוב הנזילות. כסף נכנס בדרך כלל לאקוסיסטם של מטבעות קריפטוגרפיים דרך שערות כניסה מרכזיות, בעיקר ביטקוין, בשל המוכרות של המותג, הנזילות הגבוהה והבטיחות הנתפסת ביחס לנכסים דיגיטליים אחרים. ככל שתחושת הביטחון בשוק גדלה, ההון הזה מתפזר לעיתים קרובות לנכסים בסיכון גבוה יותר בחיפוש אחר תשואות גבוהות יותר. בסופו של דבר, כשתחושת הסיכון מתקררת, ההון חוזר לבטיחות של ביטקוין או סטייבלקוינים.

מדד שליטת השוק

דומיננטיות הביטקוין היא אחד המדדים החשובים ביותר למדידת מצב זרימת ההון במרחב הנכסים הדיגיטליים. היא מודדת את אחוז שווי השוק הכולל של שוק המטבעות הקריפטוגרפיים המורכב מביטקוין בלבד. נתון זה מספק מבט מקרואסקופי על חוזק הביטקוין ביחס לאלפי הנכסים האחרים הקיימים.

חישוב הדומיננטיות

הנוסחה לחישוב דומיננטיות הביטקוין היא פשוטה אך עוצמתית. היא כוללת חלוקת שווי השוק של הביטקוין בשווי השוק הכולל של כל המטבעות הקריפטוגרפיים גם יחד. האחוז המתקבל מציע צילום של ריכוז השוק. לדוגמה, אם לביטקוין שווי שוק של 500 מיליארד דולר ושווי שוק הקריפטו הכולל הוא טריליון דולר, הדומיננטיות עומדת על 50 אחוז.

מדד זה משתנה בהתאם לביצועי המחיר של הביטקוין לעומת הביצועים הכוללים של האלטקוינים. חשוב לציין כי הדומיננטיות יכולה לרדת אפילו אם מחיר הביטקוין עולה, בתנאי שהאלטקוינים עולים בקצב מהיר יותר. לעומת זאת, הדומיננטיות יכולה לעלות במהלך קריסת שוק אם האלטקוינים מאבדים ערך במהירות גבוהה יותר מהביטקוין.

פירוש האותות

מגמות בדומיננטיות הביטקוין מסמנות לעיתים קרובות שינויים בסנטימנט המשקיעים. מגמת עלייה בדומיננטיות מצביעה בדרך כלל על סביבה של "הפחתת סיכון" בתוך מגזר הקריפטו. בתקופות אלה, משקיעים עשויים למכור פוזיציות אלטקוין מסוכנות ולרכז כספים בביטקוין, הרואים בו אחסון ערך בטוח יותר בתקופות סוערות. זה קורה לעיתים קרובות בשלבים המוקדמים של שוק שורי או בעומק שוק דובי.

לעומת זאת, מגמת ירידה בדומיננטיות מצביעה לעיתים קרובות על תיאבון ל"נטילת סיכון". שלב זה מרמז שמשקיעים מרגישים בנוח לקחת סיכונים גבוהים יותר כדי לרדוף אחרי תשואות אחוזיות גבוהות יותר המוצעות על ידי נכסים בעלי שווי שוק נמוך יותר. כאשר הדומיננטיות יורדת באופן משמעותי בעוד ששווי השוק הכולל עולה, זה לעיתים קרובות סימן היכר לתופעה המכונה "עונת אלטקוינים".

ביטקוין כעוגן ההון

ביטקוין ממלא תפקיד ייחודי כעוגן של כלכלת הנכסים הדיגיטליים. הושק ב-2009, הוא קבע את הסטנדרט למטבע מבוזר והוא נשאר הנכס הדיגיטלי המוכר ביותר. האספקה הקבועה של 21 מיליון מטבעות והארכיטקטורה המבוזרת ממקמים אותו אחרת מאשר רבים מהאלטקוינים, שעשויים להיות בעלי אספקה גמישה או מבני שליטה שונים.

בגלל הוותק והנזילות שלו, ביטקוין הוא לעיתים קרובות נקודת הכניסה הראשונה להון חדש הנכנס למרחב. משקיעים מוסדיים ומשקיעים קמעונאיים חדשים רוכשים בדרך כלל ביטקוין לפני שהם חוקרים נכסים אחרים. זרימה ראשונית זו מעלה את מחיר הביטקוין ואת שווי השוק שלו, ולעיתים גורמת לדומיננטיות לזנק בשלבים המוקדמים של מחזור שוק.

השוואת מאפיינים מרכזיים מניעה לעיתים קרובות את החלטות ההשקעה הללו:

| מאפיין | ביטקוין | אלטקוינים |

|---|---|---|

| מטרה ראשית | אחסון ערך / כסף דיגיטלי | DApps / DeFi / שליטה / שירות |

| דינמיקת אספקה | קבועה (21 מיליון) | משתנה (קבועה, אינפלציונית או ללא הגבלה) |

| פרופיל סיכון | תנודתיות נמוכה יותר (יחסית) | תנודתיות גבוהה יותר |

ככל שהשוק מבשיל, הנרטיב של ביטקוין כ"זהב דיגיטלי" התחזק. הוא נתפס יותר ויותר כגידור נגד אינפלציה ואחסון ערך לטווח ארוך, נבדל מהמשחקים הטכנולוגיים הקשורים לעיתים קרובות לאלטקוינים כמו Ethereum או Solana. ההבחנה הזו חיונית להבנת הסיבה שבה ההון חוזר לביטקוין בתקופות של חוסר ודאות.

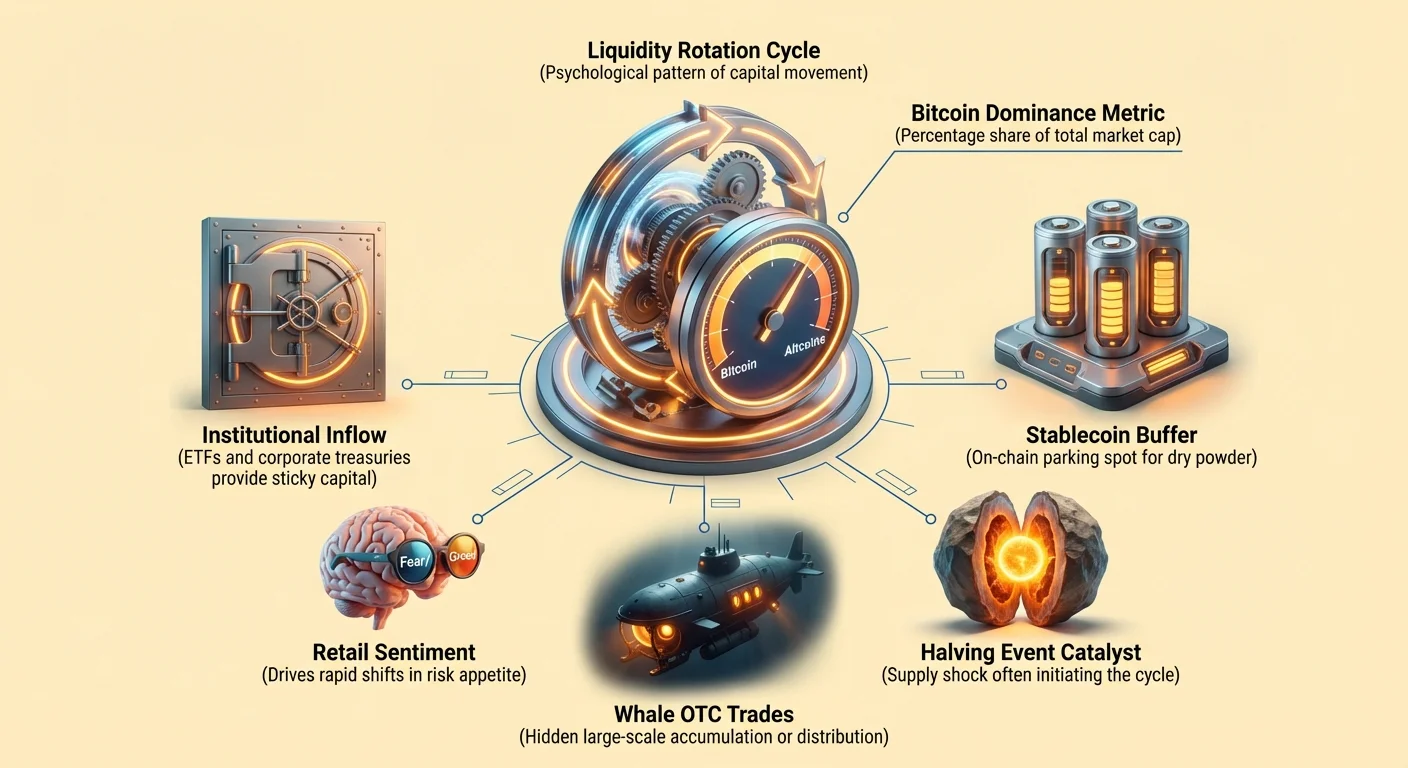

שלבי מחזור הנזילות

סיבוב ההון עוקב בדרך כלל אחר דפוס פסיכולוגי צפוי המונע על ידי מימוש רווחים וסובלנות לסיכון. מחזור זה אינו חוזר באופן מושלם, אך החריזה של תנועת הנזילות נשארת עקבית לאורך תקופות שוק היסטוריות.

שלב זרימת הביטקוין

המחזור מתחיל בדרך כלל בעלייה חדה במחיר הביטקוין, לעיתים קרובות מונע על ידי גורמים חיצוניים כמו שינויים מקרו-כלכליים או אירוע ההלווינג הפנימי. ככל שמחיר הביטקוין עולה, הוא מושך תשומת לב תקשורתית והון חדש. בשלב זה, הביטקוין מנצח את רוב השוק, והדומיננטיות שלו נוטה לעלות. משקיעים מתמקדים במנהיג השוק כדי לתפוס את התנופה הראשונית תוך מזעור חשיפה לנכסים לא מוכחים.

אפקט העושר והפיזור

לאחר שביטקוין קובע שיא חדש או נכנס לתקופת התייצבות, משקיעים מוקדמים מוצאים לעיתים קרובות את עצמם יושבים על רווחים לא ממומשים משמעותיים. זה יוצר "אפקט עושר". משקיעים מתחילים לחפש הזדמנויות להכפיל את הרווחים המונחים בביטקוין שלהם. ההון מתחיל לדלוף מהביטקוין לאלטקוינים בעלי שווי שוק גדול, המציעים בטא גבוהה יותר ופוטנציאל לתשואות גבוהות.

הטירוף של האלטקוינים והנסיגה

ככל שהנזילות זזה עוד יותר בעקומת הסיכון, היא זורמת לאלטקוינים בעלי שווי שוק בינוני וקטן. שלב זה מאופיין בעליית מחירים מהירה בנכסים חלופיים וירידה חדה בדומיננטיות הביטקוין. עם זאת, שלב זה בדרך כלל אינו בר-קיימא. בסופו של דבר, הנזילות מתייבשת, או חרדות שוק חוזרות. הרווחים מסתובבים אז חזרה לביטקוין לבטיחות או לסטייבלקוינים כדי לנעול ערך דולרי, ומשלימים את המחזור.

השפעת המוסדות על זרימות ההון

נוף זרימת ההון השתנה באופן משמעותי עם כניסת השחקנים המוסדיים. בשנות הקריפטו המוקדמות, תנועות השוק היו בשליטת סוחרים קמעונאיים. כיום, ישויות כמו תאגידים ציבוריים וקרנות השקעה ממלאות תפקיד עצום באופן שבו הכסף זז, ולעיתים משנות את דפוסי הדומיננטיות ההיסטוריים.

אוצרות תאגידים

מושג אוצר ביטקוין תאגידי כולל חברות המחזיקות בביטקוין בדוחות הכספיים שלהן כנכס רזרבה. חברות כמו MicroStrategy ו-Tesla אימצו אסטרטגיה זו כדי להתגונן מפני אינפלציית פיאט ולגוון את ההחזקות שלהן. בניגוד לסוחרים קמעונאיים שעשויים להפוך נכסים לרווח מהיר, תאגידים לעיתים קרובות מחזיקים לטווח ארוך.

התנהגות זו מסירה אספקה מהשוק המסחרי, ובכך מפחיתה פוטנציאלית את התנודתיות ויוצרת רצפה גבוהה יותר לדומיננטיות הביטקוין. כאשר תאגידים קונים, הם בדרך כלל אינם מסובבים רווחים לאלטקוינים. המנדט שלהם הוא בדרך כלל ספציפי לביטקוין בשל בהירות רגולטורית נתפסת ותכונות אחסון הערך. "הודלינג" מוסדי זה יוצר בור הון שאינו משתתף במחזור הסיבוב המסורתי.

השפעת ה-ETFs

האישור וההשקה של קרנות סל מבוססות ביטקוין (ETFs) פתחו צינור חדש להון. ETFs מאפשרים למשקיעים מסורתיים לקבל חשיפה לפעולת מחיר הביטקוין ללא ניהול מפתחות פרטיים או ארנקים. זרימת ההון הזו כבולה באופן קפדני לביטקוין.

משקיע שקונה ETF של ביטקוין אינו מגדיר ארנק קריפטו לסחר בבורסות מבוזרות. הוא אינו יכול להחליף בקלות את מניות ה-ETF שלו למטבע ממים או טוקן שליטה. לכן, הון הנכנס דרך ETFs הוא "דביק" לביטקוין. הוא אינו זורם באופן טבעי לשוק האלטקוינים באותו אופן שבו הון קריפטו מקורי זורם, ובכך עלול להפריד את הקשר המסורתי בין זרימות ביטקוין לעליות אלטקוינים הבאות.

ויילים ודינמיקת מסחר OTC

משקיעים בקנה מידה גדול, המכונים ויילים, פועלים אחרת ממשתתף קמעונאי ממוצע. וייל מוגדר כישות המחזיקה בכמות משמעותית של מטבע קריפטוגרפי, לעיתים קרובות מספיק כדי להשפיע על מחירי השוק בעסקה אחת. הבנת האופן שבו ויילים מזיזים הון חיונית לניתוח מגמות דומיננטיות.

מסחר מעל הדלפק (OTC)

ויילים ומוסדות לעיתים רחוקות מבצעים הזמנות קנייה או מכירה מסיביות בספרי ההזמנות של הבורסות הציבוריות. מעשה כזה יגרום ל"החלקה", שתעלה את המחיר בזמן קנייה או תוריד אותו בזמן מכירה, ותוביל לביצוע מחיר גרוע יותר. במקום זאת, הם משתמשים בשולחנות מסחר OTC.

מסחר OTC מתרחש ישירות בין שתי צדדים, בסיוע ברוקר. העסקאות הללו פרטיות ואינן מופיעות מיד בספרי ההזמנות הציבוריים. לכן, זרימה מסיבית של הון דרך OTC עשויה לא להשפיע מיד על מחיר הביטקוין הנראה לעין או גרף הדומיננטיות עד שהמטבעות יעברו בסופו של דבר על השרשרת או עד שסנטימנט ציבורי יתעדכן. שכבה נסתרת זו של זרימת הון מוסיפה מורכבות לניתוח דומיננטיות, שכן "הכסף החכם" לעיתים קרובות מתמקם לפני שהשוק הרחב מזהה את המגמה.

צבירה והפצה

ויילים לעיתים קרובות מצטברים במהלך ירידות שוק כאשר הדומיננטיות גבוהה והמחירים נמוכים. הם סופגים נזילות ממוכרי פאניקה. לעומת זאת, בשיא שוק שורי, ויילים עשויים להפיץ את ההחזקות שלהם למשקיעים קמעונאיים הרודפים אחרי העלייה. ניטור נתוני שרשרת לזוזי ארנקי ויילים יכול לספק אזהרות מוקדמות לסיבוב הון או תנודתיות קרבה שהגרפים הסטנדרטיים של מחירים עלולים לפספס.

סטייבלקוינים: חיץ הנזילות

עליית הסטייבלקוינים שינתה באופן יסודי את מכניקת מחזור שוק הקריפטו. במחזורים קודמים, יציאה מפוזיציה לעיתים קרובות פירושה מכירת קריפטו למטבע פיאט והעברה לחשבון בנק. תהליך זה היה איטי והסיר נזילות לחלוטין מאקוסיסטם הקריפטו.

חניון חדש להון

סטייבלקוינים, הקשורים לנכסים כמו הדולר האמריקאי, מאפשרים למשקיעים "למזג" מבלי לעזוב את סביבת הבלוקצ'יין. כאשר משקיעים מוכרים ביטקוין או אלטקוינים, הם לעיתים קרובות עוברים לסטייבלקוינים כמו USDT או USDC כדי לשמר הון תוך המתנה להזדמנות הבאה.

הנזילות הזו נשארת על השרשרת, מוכנה להפעלה חזרה לביטקוין או אלטקוינים ברגע אחד. יתרות גבוהות של סטייבלקוינים בבורסות או בחוזים חכמים יכולות לייצג "אבקת ירי יבשה" – הון המחכה בצד. דינמיקה זו מאיצה את מהירות הכסף בתוך האקוסיסטם, שכן כספים יכולים להסתובב בין ביטקוין, סטייבלקוינים ואלטקוינים באופן מיידי, ומקצרת את משך מחזורי השוק.

תנודתיות וניהול סיכונים

השוואת פרופילי התנודתיות של ביטקוין ואלטקוינים מדגישה מדוע זרימת ההון מתנהגת כפי שהיא. ביטקוין, למרות שהוא תנודתי בהשוואה לנכסים מסורתיים כמו זהב או נדל"ן, הראה היסטורית פחות תנודתיות מרוב האלטקוינים.

פשרת סיכון/תגמול

אלטקוינים בעלי נזילות נמוכה יותר ושווי שוק קטן יותר, מה שהופך אותם לפגיעים יותר לתנודות מחירים פרועות. במגמות שוריות, הבטא הגבוהה הזו מאפשרת להם לנצח את הביטקוין באופן משמעותי. עם זאת, במגמות דוביות, הם נוטים לקרוס חזק הרבה יותר.

משקיעים המנהלים סיכונים משתמשים לעיתים קרובות בביטקוין כהקצאת תיק בסיסית. הם עשויים להשתמש באסטרטגיה כמו ממוצע עלות דולר (DCA) לבניית פוזיציית ביטקוין לאורך זמן. כאשר הם בוחרים להיכנס לשוק האלטקוינים, זה לעיתים קרובות מהלך מחושב לתפיסת אלפא, עם כוונה בסופו של דבר לסובב את הרווחים האלה חזרה ליציבות היחסית של הביטקוין.

התנהגות זו מחזקת את מחזור הדומיננטיות:

- בניית ביטחון בביטקוין (דומיננטיות עולה).

- תיאבון לסיכון גדל (דומיננטיות יורדת, אלטקוינים עולים).

- פחד חוזר או רווחים נלקחים (דומיננטיות עולה, אלטקוינים יורדים).

מחזורי שוק וההלווינג

מנגנון זרימת ההון כולו מושפע באופן כבד ממחזור ההלווינג של ארבע שנים של הביטקוין. ההלווינג הוא אירוע מתוכנת מראש המפחית את התגמול לכריית בלוקים חדשים ב-50 אחוז, ובכך חותך את האספקה החדשה של ביטקוין בחצי.

היסטורית, ההלווינג שימש כזרז לכל שוק הקריפטו. זעזוע האספקה לעיתים קרובות מוביל לעליית מחירים בביטקוין תחילה. ככל שנרטיב המחסור תופס, תזת ה"זהב הדיגיטלי" מתחזקת. זה בדרך כלל יוזם את מחזור זרימת ההון שתואר קודם.

הפחתת האספקה החדשה פירושה שאפילו אם הביקוש נשאר קבוע, המחיר אמור לעלות תיאורטית. אם הביקוש גדל בשל כיסוי תקשורתי ו-FOMO (פחד להחמיץ), תנועות המחיר יכולות להיות דרמטיות. הדחף הראשוני הזה מהביטקוין בסופו של דבר גורר את שאר השוק למעלה, שכן הגאות המתרוממת מרימה את כל הסירות.

ביטקוין מול זהב: הפרספקטיבה המקרו

כדי להבין זרימת הון לביטקוין מהעולם החיצון, יש להשוות אותו לזהב. שני הנכסים משווקים כאחסוני ערך וגידור נגד אינפלציה. עם זאת, המאפיינים שלהם מושכים סוגים שונים של הון.

זהב כבד, קשה להובלה ודורש אחסון פיזי או שומרים מהימנים. זה נכס הגנתי עם רקורד רב-אלפי שנים. ביטקוין, המכונה לעיתים קרובות זהב דיגיטלי, נייד מאוד, ניתן לחלוקה ואימות על הבלוקצ'יין. הוא פונה לדמוגרפיה המחפשת אחסון ערך בצמיחה גבוהה.

| מאפיין | ביטקוין | זהב |

|---|---|---|

| אימות | מתמטי (בלוקצ'יין) | פיזי / נדרש ניתוח |

| ניידות | גבוהה (גלובלית, דיגיטלית) | נמוכה (כבד, פיזי) |

| מחסור | מוחלט (21 מיליון) | יחסי (כרייה נמשכת) |

ככל שהון זורם מפיננסים מסורתיים לקריפטו, הוא לעיתים קרובות מתייחס לביטקוין כחלופה מודרנית לזהב. תצוגת ההקצאה המקרו הזו מתייחסת לביטקוין כיתר נכסים נפרד, נפרד מההתנהגות של "מניות טק" של אלטקוינים רבים. ההבחנה הזו מחזקת עוד יותר את תפקידו של הביטקוין כנקודת כניסה ויציאה לזרימות הון גדולות.

מסקנה

דינמיקת זרימת ההון בין ביטקוין לאלטקוינים יוצרת את פעימות הלב הריתמיות של שוק המטבעות הקריפטוגרפיים. על ידי ניתוח דומיננטיות הביטקוין, משקיעים מקבלים תובנה לסנטימנט הסיכון השורר, האם ההון מחפש את הבטיחות של מנהיג השוק או את התשואות הפוטנציאליות של נכסים ספקולטיביים. מחזור הדומיננטיות הזה מונע על ידי אינטראקציה מורכבת של פסיכולוגיית קמעונאות, הצטברות מוסדית וגורמים מקרו-כלכליים.

ככל שהאקוסיסטם מתפתח עם הצגת ETFs, אוצרות תאגידים ומסחר OTC מתוחכם, דפוסי העבר עשויים להשתנות. הון מוסדי נוטה להיות דביק יותר וממוקד יותר בביטקוין, מה שעלול לשנות את עוצמת "עונות האלטקוינים" העתידיות. עם זאת, מושג היסוד של סיבוב נזילות – מבטיחות מבוססת לספקולציה מסוכנת יותר וחזרה – נשאר אבן פינה בהתנהגות השוק.

ניווט מוצלח בשווקי קריפטו תלוי בהכרה בכך שהכסף זורם במחזורים, עובר מיציבות הביטקוין לתנודתיות האלטקוינים וחזרה.