העידן הדיגיטלי שינה באופן מהותי את הדרך שבה האנושות מתקשרת, עובדת ומאחסנת מידע. עם זאת, במשך רוב האבולוציה הטכנולוגית הזו, המערכות הפיננסיות העומדות בבסיס האינטראקציה הגלובלית נותרו נטועות עמוק במבנים מסורתיים. מבנים אלה מסתמכים במידה רבה על מתווכים מרכזיים. בנקים, מעבדי תשלומים ומוסדות ממשלתיים פועלים כשומרי סף. הם שולטים בזרימת הערך, מתחזקים את ספרי הרישום של הבעלות, ומחזיקים בסמכות הסופית לאשר או לדחות עסקאות. בעוד שמערכת זו פועלת עבור רבים, היא מציגה נקודות כשל קריטיות הנוגעות לחופש האישי ולריבונות הנכסים.

מערכות מרכזיות דורשות מטבען אמון. משתמשים חייבים לסמוך על כך שהמוסד יישאר סולבנטי, שיגן על הנתונים שלהם, ושהוא לא יקפיא נכסים או יחסום העברות באופן שרירותי. ההיסטוריה הראתה שאמון זה לא תמיד מוצדק. תסיסה פוליטית, חוסר יציבות כלכלית ורגולציות מוגזמות יכולים להפוך צדדים שלישיים מהימנים אלה לסיכוני אבטחה. פגיעות זו הולידה דרישה לצורה חדשה של ארכיטקטורה פיננסית. מודל חדש זה נותן עדיפות לעמידות בפני צנזורה ולאי-שנוּיוּת (immutability) על פני יעילות מרכזית.

בלב השינוי הזה נמצא הרעיון של נכס דיגיטלי מבוזר. בניגוד למטבעות פיאט מסורתיים המונפקים על ידי מדינות לאום, נכסים אלה פועלים ברשתות מבוזרות. הם אינם נשלטים על ידי ישות אחת, דירקטוריון תאגידי או סוכנות ממשלתית. במקום זאת, הם פועלים באמצעות קונצנזוס של אלפי משתתפים עצמאיים. ארכיטקטורה זו מבטיחה שכללי המערכת חלים באופן שווה על כל המשתמשים, ללא קשר למיקומם הגיאוגרפי או מעמדם הפוליטי.

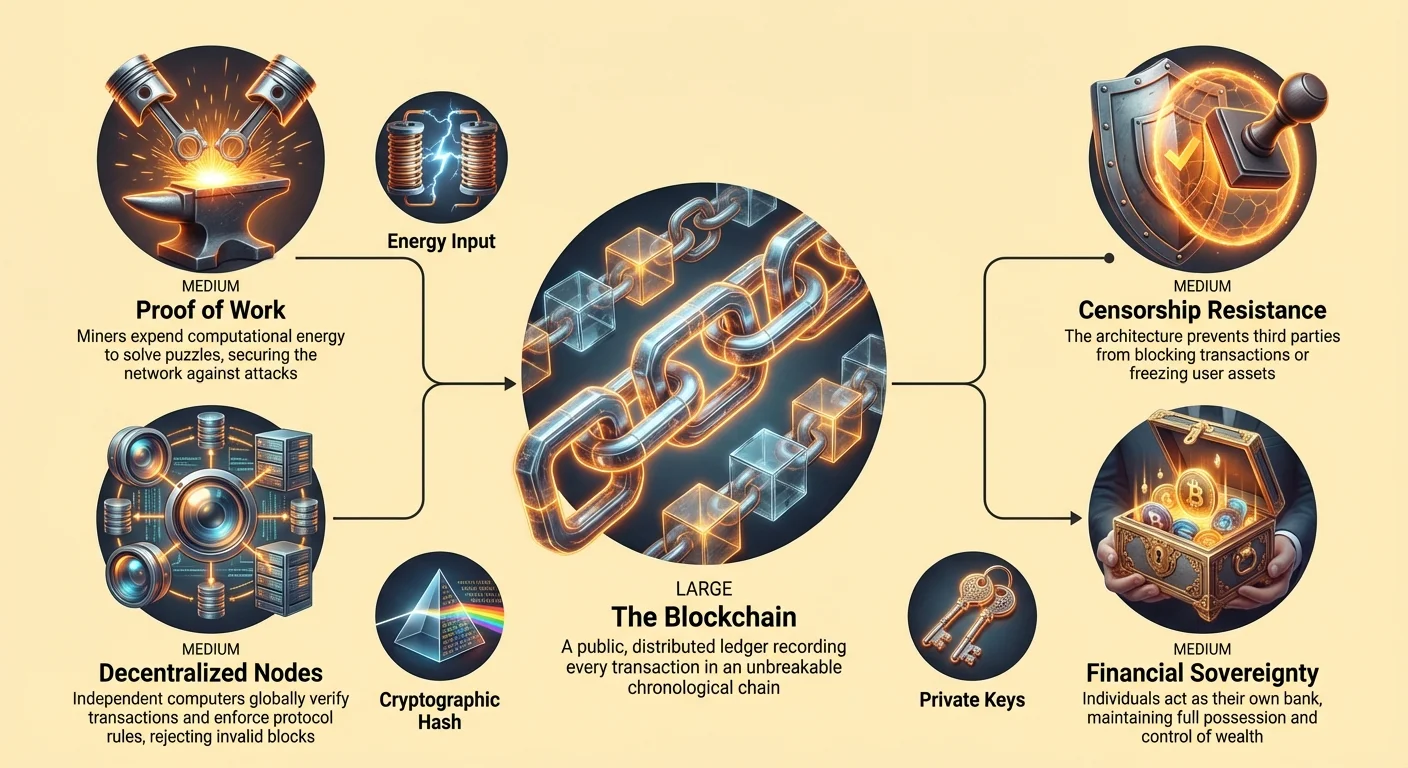

שלושת עמודי התווך של עמידות בפני צנזורה

עמידות בפני צנזורה מובנת לעתים קרובות שלא כהלכה כמאפיין המיועד רק לאלה הפועלים בשולי החוק. במציאות, היא מייצגת הגנה יסודית על זכויות הקניין במרחב הדיגיטלי. בהקשר של מטבעות קריפטוגרפיים, עמידות בפני צנזורה מתחלקת לשלושה עמודי תווך מובהקים. אלה הם החופש לבצע עסקאות, החופש מהחרמה, ואי-השנוּיוּת של עסקאות עבר. כל עמוד תומך ביכולתו של המשתמש לשמור על ריבונות פיננסית מבלי לבקש רשות.

החופש לבצע עסקאות מבטיח שאף צד שלישי לא יוכל למנוע ממשתמש לשלוח או לקבל ערך. במערכת הבנקאות המסורתית, עסקאות יכולות להיות מסומנות, מעוכבות או חסומות על בסיס קריטריונים מעורפלים. מעבד תשלומים עלול לסרב לתת שירות לעסק חוקי בשל התנגדות מוסרית או לחץ פוליטי. ברשת עמידה בפני צנזורה, עסקה העומדת בכללי הפרוטוקול תקפה מעצם הגדרתה. אין מנהל אנושי שיכול לעקוף את הקוד. אם למשתמש יש את הכספים והוא משלם את עמלת הרשת, העסקה מעובדת.

החופש מהחרמה מתייחס לבטיחות הנכס עצמו. חשבונות בנק יכולים להיות מוקפאים או מעוקלים על ידי צווי בית משפט או צווים ממשלתיים. במשברים כלכליים חמורים, בקרת הון עלולה למנוע מאזרחים למשוך את כספם. נכס מבוזר באמת, כאשר הוא מוחזק בצורה של משמורת עצמית, אינו יכול להיות מוקפא על ידי רשות חיצונית. הבעלות שייכת אך ורק למחזיק המפתחות הפרטיים. ללא מפתחות אלה, אף ממשלה או מוסד אינם יכולים לגשת לכספים או להזיז אותם.

אי-שנוּיוּת העסקאות מבטיחה שלא ניתן לשכתב את ההיסטוריה. ברגע שעסקה מאושרת ונקברת תחת כמות מספקת של עבודה בבלוקצ'יין, הפיכתה לאחור הופכת לבלתי אפשרית מבחינה מעשית. זה מונע את הונאת ה"החזר" (chargeback) הנפוצה ברשתות כרטיסי אשראי. זה גם מונע מישויות חזקות לשנות את ספר הרישום כדי להעדיף את עצמן. במערכת זו, ספר הרישום הוא אמת משותפת שאף משתתף יחיד אינו יכול להשחית.

הארכיטקטורה של אי-השנוּיוּת

אי-השנוּיוּת אינה קסם; היא תוצאה של הנדסה קריפטוגרפית קפדנית. הבלוקצ'יין (שרשרת בלוקים) פועל כספר רישום מבוזר המתעד כל עסקה שנעשתה אי פעם. בניגוד לספר רישום בנקאי, המאוחסן בשרתים פרטיים ונערך על ידי עובדים מורשים, הבלוקצ'יין הוא ציבורי ומבוזר. עותקים של ספר רישום זה מוחזקים על ידי אלפי "צמתים" (nodes) ברחבי העולם. צמתים אלה הם מחשבים המופעלים על ידי יחידים המשתתפים מרצון ברשת.

כאשר מתרחשת עסקה חדשה, היא אינה נכתבת מיד לרישום הקבוע. היא משודרת תחילה לרשת. הצמתים בודקים את העסקה מול כללי הפרוטוקול. הם מאמתים שלשולח יש את היתרה הנדרשת ושהחתימה הדיגיטלית תקפה. לאחר האימות, העסקה ממתינה במאגר כדי להיכלל בבלוק. תהליך אימות זה הוא עודף ומבוזר. אף צומת יחיד אינו יכול לכפות עסקה מזויפת, מכיוון שצמתים אחרים פשוט ידחו אותה.

המנגנון שנועל עסקאות אלה לתוך ההיסטוריה הוא שרשור הבלוקים. כל בלוק חדש מכיל הפניה קריפטוגרפית לבלוק הקודם. זה יוצר שרשרת בלתי שבורה החוזרת עד לעסקה הראשונה. אם גורם זדוני ירצה לשנות רשומה בבלוק משנה שעברה, הוא יצטרך לא רק לשנות את הבלוק האחד הזה. הוא יצטרך לבצע מחדש את העבודה הקריפטוגרפית עבור בלוק זה ועבור כל בלוק אחר שבא אחריו. עיצוב זה הופך את פעולת השינוי לברורה ומחייב משאבים חישוביים כבדים במיוחד.

הוכחת עבודה ואבטחת אנרגיה

האבטחה של ספר רישום בלתי-שָׁנִי (immutable) זה מסתמכת על מנגנון קונצנזוס המכונה הוכחת עבודה (Proof of Work, PoW). מערכת זו סופגת לעתים קרובות ביקורת על צריכת האנרגיה שלה, אך שימוש זה באנרגיה הוא בדיוק מה שמבטיח את הרשת מפני התקפות. כדי להוסיף בלוק חדש של עסקאות לשרשרת, מחשבים מיוחדים הנקראים "כורים" (miners) חייבים לפתור חידה מתמטית מורכבת. תהליך זה דורש כוח חישוב וחשמל משמעותיים.

הדרישה להשקיע אנרגיה משמשת כחסם כניסה לגורמים לא ישרים. היא יוצרת "עלות ייצור" לערך דיגיטלי. אם מישהו ירצה לתקוף את הרשת או לשכתב את ההיסטוריה, הוא יצטרך לשלוט ביותר ממחצית מכוח החישוב הכולל של הרשת הגלובלית כולה. העלות לרכישת החומרה והחשמל הדרושים להתקפה כזו תהיה אסטרונומית. יתר על כן, הרס שלמות הרשת ככל הנראה יהפוך את הנכסים הגנובים לחסרי ערך, וישמיד את התמריץ של התוקף עצמו.

חומת אנרגיה זו מעגנת למעשה את העולם הדיגיטלי לעולם הפיזי. היא ממירה חשמל גולמי לאבטחה דיגיטלית. בעוד שקיימים מנגנוני קונצנזוס אחרים, כגון Proof of Stake, הוכחת עבודה מציעה אמת אובייקטיבית ייחודית. אין צורך לסמוך על רשימת בעלי עניין עשירים כדי לקבוע את השרשרת הנכונה. פשוט מחפשים את השרשרת עם העבודה המצטברת הגדולה ביותר. סטנדרט אובייקטיבי זה מאפשר לזרים להסכים על מצב ספר הרישום מבלי להכיר או לסמוך זה על זה.

תפקיד הצמתים המבוזרים

בעוד שכורים מייצרים את הבלוקים, הצמתים הם אלה שאוכפים את הכללים. הפעלת צומת אינה דורשת מרכזי נתונים עצומים; לעתים קרובות ניתן לבצע זאת במחשב נייד רגיל. נגישות זו חיונית לביזור. אם דרישות החומרה היו גבוהות מדי, רק תאגידים גדולים היו יכולים להפעיל צמתים, מה שיוביל לריכוזיות. מכיוון שהיא נגישה, רשת מגוונת של משתמשים יכולה לבצע ביקורת עצמאית על הבלוקצ'יין.

צמתים מנטרים באופן קבוע את הרשת. אם כורה מייצר בלוק המפר את הכללים – לדוגמה, על ידי יצירת יותר מטבעות ממה שהלוח הזמנים מאפשר – הצמתים ידחו אותו. לא משנה כמה אנרגיה השקיע הכורה ביצירת הבלוק הלא חוקי הזה. הרשת המבוזרת של צמתים פועלת כמערכת חיסונית, המבודדת ומשליכה באופן מיידי נתונים זדוניים. איזון כוחות זה בין כורים לצמתים מבטיח שאף קבוצה אחת לא תוכל להכתיב שינויים בפרוטוקול.

ההפצה הגלובלית של צמתים גם מגנה על הרשת מפני השבתות פיזיות. מכיוון שספר הרישום משוכפל על פני אלפי מחשבים בשיפוטים שונים, אין שרת מרכזי שאפשר לנתק מהחשמל. ממשלה יכולה לאסור כרייה או הפעלת צמתים בגבולותיה, אך היא אינה יכולה למנוע מהרשת לפעול בשאר העולם. חוסן זה הוא מה שהופך את הרשת לחזקה נגד התקפות גיאופוליטיות וכשלים מקומיים.

משמורת עצמית: המפתח לריבונות

התשתית הטכנולוגית של עמידות בפני צנזורה יעילה רק אם המשתמשים מנצלים אותה כראוי. זה מביא אותנו למושג המשמורת העצמית. בעולם הפיננסי המסורתי, יחידים מחזיקים לעתים רחוקות את כספם בעצמם. הם מחזיקים בזכות תביעה על כסף שבבעלותו ובניהולו הטכני של בנק. אם הבנק כושל או מונע גישה, זכות התביעה של המשתמש עלולה להיות חסרת ערך או בלתי נגישה.

במערכת האקולוגית של מטבעות קריפטוגרפיים, משמורת עצמית מאפשרת ליחידים להיות הבנק של עצמם. הדבר מושג באמצעות ניהול מפתחות קריפטוגרפיים. "מפתח ציבורי" מאפשר למשתמש לקבל כספים, בדומה לכתובת דוא"ל או מספר חשבון בנק. "מפתח פרטי" משמש כסיסמה המאשרת את הוצאת הכספים הללו. חשוב לציין, מפתח פרטי זה נוצר באופן מקומי על ידי תוכנת הארנק של המשתמש ואינו משותף לעולם עם הרשת.

כאשר משתמש מחזיק במפתחות הפרטיים שלו, יש לו שליטה מוחלטת על נכסיו. אין מוקד שירות לקוחות לאיפוס סיסמה, אבל גם אין קצין ציות שיכול להקפיא את החשבון. הביטוי "לא המפתחות שלך, לא המטבעות שלך" מסכם מציאות זו. החזקת נכסים בבורסה מרכזית מציגה מחדש את הסיכונים של המימון המסורתי. הבורסה הופכת לשומרת הנכסים, והמשתמש שוב מבקש רשות למשוך את כספיו.

פרטיות בספר רישום ציבורי

תפיסה שגויה נפוצה היא שנכסים דיגיטליים כמו ביטקוין הם אנונימיים. במציאות, רוב הבלוקצ'יינים הציבוריים הם פסאודו-אנונימיים. כל עסקה מתועדת בפומבי, אך זהות המבצעים מיוצגת על ידי מחרוזות אלפאנומריות של תווים. שקיפות זו היא חרב פיפיות. היא מאפשרת ביקורת רדיקלית על היצע הכסף והיסטוריית העסקאות, מונעת שחיתות וזיופים. עם זאת, היא גם יוצרת סיכוני פרטיות פוטנציאליים.

אם זהותו האמיתית של משתמש מקושרת לכתובתו הציבורית, כל ההיסטוריה הפיננסית שלו בכתובת זו הופכת גלויה. קישור זה מתרחש לעתים קרובות בנקודת הכניסה או היציאה, כגון בעת קניית קריפטו בבורסה הדורשת אימות זהות (בדיקות "דע את הלקוח" – KYC). ברגע שנוצר קישור זה, ניתוח בלוקצ'יין מתוחכם יכול לעקוב אחר זרימת הכספים. רמת שקיפות זו שונה למדי מהאטימות של מערכת הבנקאות המסורתית, שבה רק הבנק והרגולטורים יכולים לראות את פרטי העסקה.

כדי לשמור על פרטיות בתוך ארכיטקטורה שקופה זו, משתמשים חייבים ליישם אסטרטגיות ספציפיות. אלה כוללות הימנעות משימוש חוזר בכתובות ושימוש בכלים שנועדו לטשטש את קישורי העסקאות. פרטיות היא מרכיב חיוני בחופש. בלעדיה, העמידות בפני צנזורה נחלשת. אם רשות יכולה לזהות בקלות מי מממן קבוצת מתנגדי שלטון או רוכש ספרות אסורה, היא יכולה לכוון אל אותם יחידים פיזית, גם אם אינה יכולה לעצור את העסקה הדיגיטלית עצמה.

הספקטרום של עמידות בפני צנזורה

לא כל הנכסים הדיגיטליים מציעים אותה רמה של עמידות בפני צנזורה. היא קיימת על ספקטרום. בקצה אחד, יש לנו מטבעות פיאט מסורתיים ומטבעות דיגיטליים של בנקים מרכזיים (CBDCs), שהם ריכוזיים מאוד וניתנים לצנזורה בקלות. בקצה השני, יש לנו רשתות מבוזרות כמו Bitcoin, המעניקות עדיפות לאבטחה ולאי-שנוּיוּת מעל לכל. בין לבין נמצאים פרויקטים שונים אחרים של מטבעות קריפטוגרפיים עם דרגות ריכוזיות משתנות.

חלק מרשתות הבלוקצ'יין מעניקות עדיפות למהירות ולעלויות עסקה נמוכות על פני ביזור. ייתכן שהן משיגות זאת על ידי כך שמספר קטן של מאמתים מעבדים עסקאות. אמנם זה הופך את הרשת ליעילה, אך זה גם הופך אותה לפגיעה יותר ללחץ. קל הרבה יותר לכפות על עשרים מאמתים מאשר על אלפי כורים ומפעילי צמתים אנונימיים. משתמשים חייבים להבין את הוויתורים האלה כאשר הם בוחרים היכן לאחסן את הונם.

| מאפיין | רשתות מבוזרות (למשל, Bitcoin) | רשתות מרכזיות/פיאט |

|---|---|---|

| שליטה | מפוזרת בין אלפי צמתים | רשות מרכזית (ממשלה/בנק) |

| היצע | קבוע/מתוכנת (למשל, 21 מיליון) | בלתי מוגבל/שרירותי |

| אימות | קונצנזוס מתמטי (PoW) | מתווכים מהימנים |

| גישה | ללא הרשאה (פתוח לכולם) | בהרשאה (נדרשת זיהוי) |

השלכות כלכליות של מחסור (Scarcity)

הארכיטקטורה של החופש הדיגיטלי מתפרסת גם על מדיניות מוניטרית. במערכות פיאט, היצע הכסף נשלט על ידי בנקים מרכזיים. הם יכולים להדפיס מטבע חדש כדי לנהל משברים כלכליים, כוח שעלול להוביל לאינפלציה ולפיחות בערך החסכונות. יכולת זו לתמרן את היצע הכסף היא סוג של צנזורה כלכלית, שכן היא מחרימה בשקט כוח קנייה מבעלי המטבע.

Bitcoin ונכסים דומים מטפלים בכך באמצעות מחסור מתוכנת. ההיצע מוגדר על ידי קוד, לא על ידי צו. לדוגמה, לעולם לא יהיו יותר מ-21 מיליון מטבעות ביטקוין. היצע קבוע זה הופך את הנכס לבעל אופי דפלציוני, או לפחות בעל אינפלציה נמוכה, שכן קצב ההנפקה יורד עם הזמן. יכולת חיזוי זו מאפשרת לאנשים לתכנן את העתיד ללא חשש שעושרם יידלל על ידי שינויים שרירותיים במדיניות.

מחסור זה, בשילוב עם עמידות וחלוקה, ממצב נכסים כאלה כמאגר ערך דיגיטלי. בדומה לזהב, ששמר על עושר במשך אלפי שנים בזכות המחסור הפיזי שלו, מחסור דיגיטלי מציע גידור מפני שחיקה מוניטרית. עם זאת, בניגוד לזהב, נכסים דיגיטליים ניתנים לניוד בקלות רבה. מיליוני דולרים בערך יכולים להישמר בזיכרון כביטוי סיד (seed phrase) או מאוחסנים בכונן USB, מה שמאפשר לפליטים או לאלה הנמלטים מעריצות להעביר את עושרם מעבר לגבולות ללא מאמץ.

אתגרים למערכת

למרות הארכיטקטורה החזקה, איומים על החופש הדיגיטלי נמשכים. הלחץ הרגולטורי הוא האתגר הבולט ביותר. ממשלות יכולות להקשות על קנייה או מכירה של נכסים דיגיטליים על ידי רגולציה של "דרכי הגישה" ו"דרכי היציאה" שבהן הקריפטו פוגש את מערכת הבנקאות המסורתית. איסור על פעולות כרייה או הטלת דרישות דיווח מחמירות עלולים לעכב את האימוץ ולהניע את המערכת האקולוגית למחתרת.

התקפות טכניות הן דאגה תיאורטית נוספת. "התקפת 51%" כרוכה בהשגת שליטה של ישות אחת ברוב כוח הכרייה של הרשת. אם תצליח, תוקף זה עשוי לשנות עסקאות אחרונות או לבצע הוצאה כפולה של מטבעות. עם זאת, ככל שהרשת גדלה, עלות התקפה כזו הופכת ליקרה יותר ויותר. הכמות העצומה של חומרה ואנרגיה הנדרשת משמשת כגורם הרתעה כלכלי עצום.

קיים גם אתגר השימושיות. ניהול מפתחות פרטיים והבנת הניואנסים של עסקאות בלוקצ'יין עלולים להיות מרתיעים עבור האדם הממוצע. האופי הבלתי הפיך של העסקאות אומר שטעויות הן לעיתים קרובות קטלניות; שליחת כספים לכתובת שגויה גוררת בדרך כלל אובדן מוחלט. שיפור חווית המשתמש מבלי להתפשר על משמורת עצמית הוא מוקד מרכזי עבור מפתחים בתחום.

עתיד החופש הדיגיטלי

עליית המימון המבוזר (DeFi) מייצגת את האבולוציה הבאה של עמידות בפני צנזורה. DeFi מרחיב את עקרונות העסקאות הבסיסיות לפעולות פיננסיות מורכבות יותר כמו הלוואות, לקיחת הלוואות ומסחר. על ידי שימוש בחוזים חכמים – קוד המבצע את עצמו בבלוקצ'יין – פלטפורמות DeFi מאפשרות למשתמשים לגשת לשירותים פיננסיים ללא מתווכים. זה יכול potentially לעשות דמוקרטיזציה של הגישה להון ולהזדמנויות השקעה ברחבי העולם.

בנוף המתפתח הזה, הקוד הופך לחוק. חוזים מתבצעים בדיוק כפי שנכתבו, ומסירים את העמימות וההטיה של פרשנות אנושית. לשינוי זה יש השלכות עמוקות על האוכלוסייה שאינה מקבלת שירותי בנקאות. מיליארדי אנשים חסרי גישה לשירותי בנקאות בסיסיים עקב חוסר תיעוד, בידוד גיאוגרפי או חוסר עושר. מערכת ללא הרשאה דורשת רק חיבור לאינטרנט, ומשווה את תנאי המשחק עבור האוכלוסייה הגלובלית.

ככל שהעולם הופך דיגיטלי יותר ויותר, הקרב על השליטה במרחב הדיגיטלי מתעצם. הארכיטקטורה של החופש הדיגיטלי מציעה כלי לשימור זכויות הפרט מול מעקב ושליטה. היא מספקת מנגנון לבחירה יזומה לצאת ממערכות מוניטריות כושלות ולהגן על פרי עבודתו של אדם.

מסקנה

עמידות בפני צנזורה ואי-שנוּיוּת אינן רק מאפיינים טכניים; הן אבן היסוד של חוזה חברתי דיגיטלי חדש. הן מסיטות את דינמיקת הכוח ממוסדות מרכזיים בחזרה לידי הפרט. על ידי הסתמכות על הוכחה קריפטוגרפית במקום על אמון אנושי, מערכות אלה מציעות מגן מפני החרמה, צנזורה ושחיקה של ערך. הארכיטקטורה מורכבת, ומסתמכת על איזון עדין של תמריצים, אנרגיה וקוד, אך התוצאה היא פלטפורמה חזקה לריבונות כלכלית.

בעוד שאתגרים הנוגעים לרגולציה, פרטיות ומדרגיות נותרו בעינם, הצעת הערך הבסיסית נמשכת. בעולם שבו החופש הפיננסי הוא לעתים קרובות מותנה, היכולת להחזיק ולהעביר ערך ללא רשות היא חידוש רדיקלי והכרחי. ככל שהאימוץ יגדל והטכנולוגיה תתפתח, כלים דיגיטליים אלה ככל הנראה ימלאו תפקיד מרכזי יותר ויותר בהגנה על זכויות האדם והחירות האישית.

בעלות פיננסית אמיתית פירושה החזקת ערך שאף רשות אינה יכולה להקפיא, להחרים או לנפח הרחק.