L'économie numérique est passée du simple transfert de valeur à un écosystème complexe et programmable. À la base de ce changement se trouve un ensemble de technologies souvent appelé la pile décentralisée. Cette architecture ne repose pas sur un seul serveur ou une autorité centrale. Au lieu de cela, elle fonctionne via un réseau distribué d'ordinateurs qui valident et enregistrent les transactions. Cette structure change fondamentalement la façon dont les produits financiers sont construits, accessibles et maintenus.

Dans le monde traditionnel, les services financiers sont cloisonnés. Les banques, les compagnies d'assurance et les échanges opèrent sur des systèmes fermés qui ne communiquent pas entre eux. La pile décentralisée renverse ce modèle. Elle crée un environnement ouvert où les applications peuvent interagir de manière fluide. Cette interopérabilité permet la création d'instruments financiers entièrement nouveaux qui étaient auparavant impossibles.

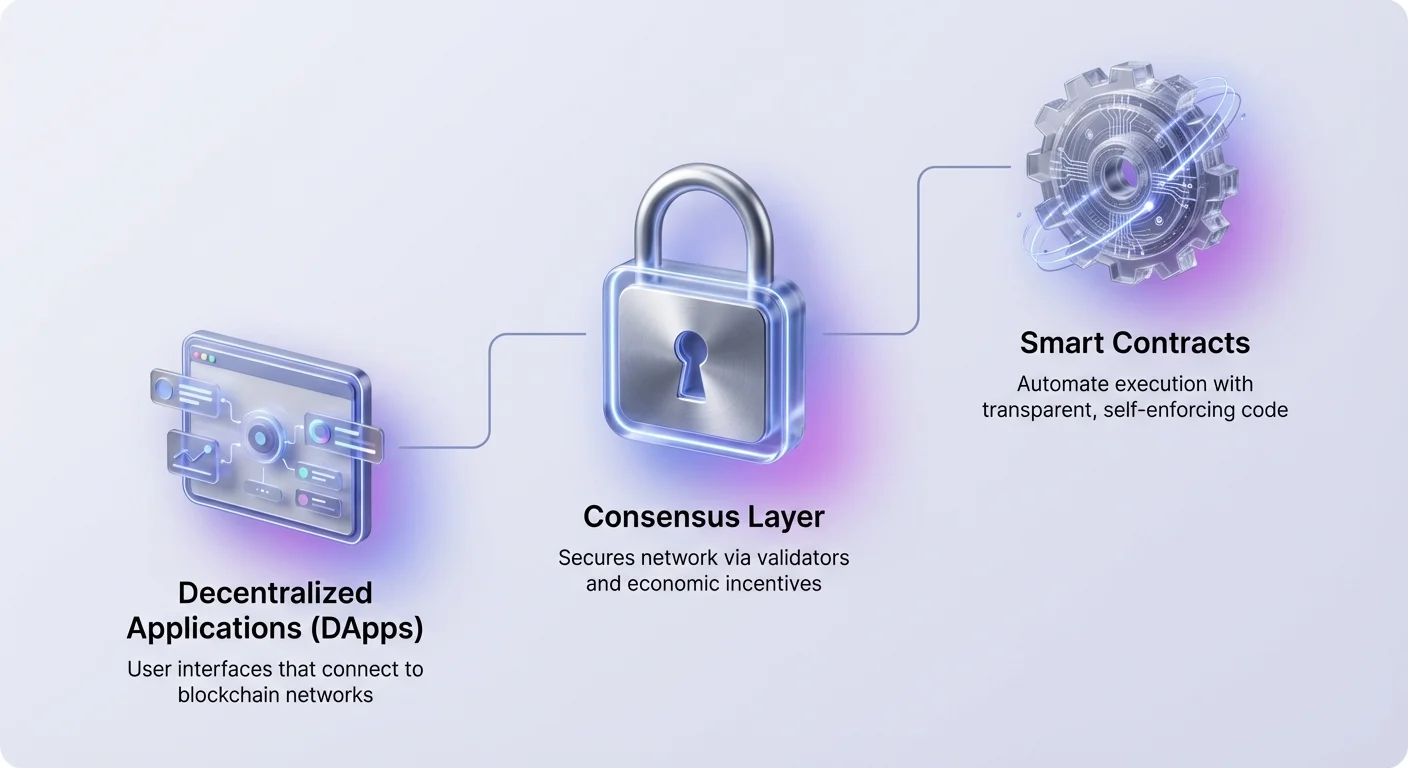

La pile est composée de plusieurs couches distinctes. À la base, les mécanismes de consensus sécurisent le réseau. Au-dessus, les contrats intelligents fournissent la logique pour l'automatisation. Au sommet, les applications décentralisées offrent des interfaces utilisateur pour l'interaction. Comprendre le fonctionnement de ces couches est essentiel pour naviguer dans le paysage crypto moderne.

Les Fondations de l'Automatisation : Contrats Intelligents

Le moteur qui propulse la pile décentralisée est le contrat intelligent. Ce sont des programmes auto-exécutables stockés sur une blockchain qui s'exécutent lorsque des conditions prédéfinies sont remplies. Contrairement aux contrats traditionnels qui nécessitent des avocats ou des notaires pour être appliqués, les contrats intelligents s'appliquent eux-mêmes via le code. Ils automatisent l'exécution d'un accord afin que tous les participants puissent être certains du résultat immédiatement.

Puisque ces contrats existent sur un réseau décentralisé, ils sont transparents et immuables. Une fois déployés, le code ne peut pas être modifié par une seule partie. Cela crée un environnement déterministe où les utilisateurs n'ont pas besoin de faire confiance à une autorité centrale. Ils n'ont besoin que de faire confiance à la logique du code lui-même. Ce changement réduit le risque de contrepartie et élimine le besoin d'intermédiaires dans de nombreuses transactions financières.

Cependant, l'immuabilité des contrats intelligents est une arme à double tranchant. Bien qu'elle empêche la manipulation, elle signifie aussi que les erreurs dans le code sont permanentes jusqu'au déploiement d'un nouveau contrat. Cela rend le processus de développement critique. Les développeurs doivent s'assurer que la logique est solide et exempte de vulnérabilités avant que l'argent n'entre dans le système.

La Couche d'Interface : Applications Décentralisées

Les utilisateurs interagissent avec la blockchain principalement via les Applications Décentralisées, ou DApps. Une DApp fonctionne de manière similaire à une application web standard mais se connecte à un réseau blockchain au lieu d'une base de données centralisée. L'interface frontend est familière, mais la logique backend s'exécute sur un réseau distribué. Cette architecture garantit qu'aucune entité unique ne peut arrêter l'application ou censurer l'accès des utilisateurs.

Pour utiliser une DApp, les individus connectent un portefeuille numérique plutôt que de créer un nom d'utilisateur et un mot de passe. Ce portefeuille agit comme un passeport dans l'écosystème. Il contient les clés privées et les actifs de l'utilisateur, leur permettant de signer des transactions et d'interagir directement avec les contrats intelligents. Ce modèle donne aux utilisateurs la garde totale de leurs données et fonds.

Les DApps couvrent une large gamme de catégories. Bien que les applications financières soient actuellement les plus proéminentes, la technologie supporte les jeux, les médias sociaux et la gestion d'identité. Dans tous les cas, la DApp sert de pont entre le code complexe de la blockchain et l'utilisateur final. Elle simplifie l'expérience tout en conservant les avantages de la décentralisation.

Primitifs Financiers et Protocoles DeFi

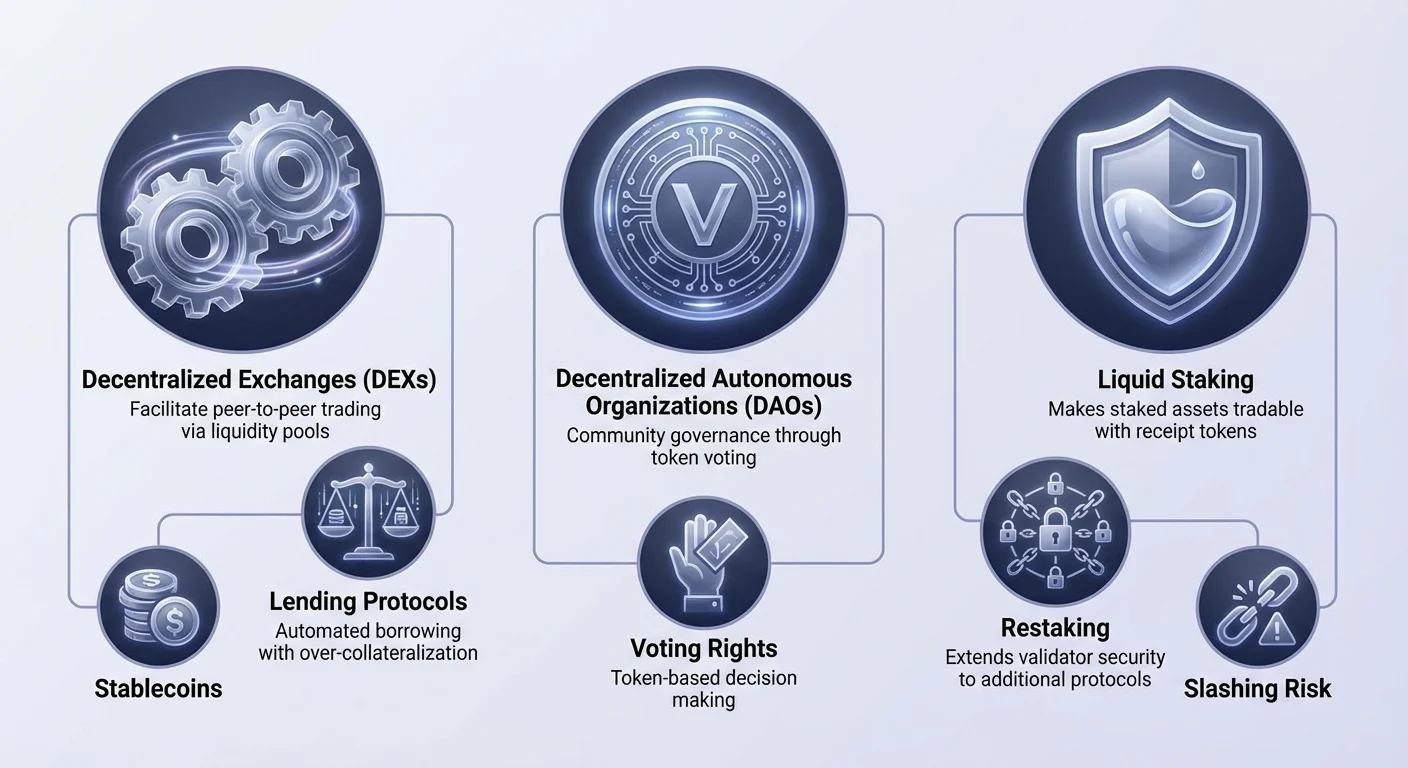

La Finance Décentralisée, ou DeFi, représente la mise en œuvre la plus mature des DApps et des contrats intelligents. Elle reconstruit les instruments financiers traditionnels sur des rails ouverts. L'écosystème repose sur des « legos monétaires » modulaires qui peuvent être combinés pour créer des stratégies financières complexes.

Échanges Décentralisés et Liquidité

Un pilier central de la DeFi est l'Échange Décentralisé (DEX). Contrairement à leurs homologues centralisés, les DEX ne prennent pas en garde les fonds des utilisateurs. Au lieu de cela, ils facilitent le trading peer-to-peer via des contrats intelligents. De nombreux DEX utilisent un modèle connu sous le nom de Fabricant de Marché Automatisé (AMM).

Dans un système AMM, les carnets d'ordres traditionnels sont remplacés par des pools de liquidité. Les utilisateurs déposent des paires d'actifs dans ces pools pour faciliter le trading des autres. En retour, ces fournisseurs de liquidité gagnent une partie des frais de trading. Ce mécanisme crowdsource la liquidité, permettant à quiconque de devenir market maker et de gagner un rendement sur ses actifs inutilisés.

Prêts et Emprunts Automatisés

Les protocoles de prêt ont révolutionné l'accès au crédit. Dans la finance traditionnelle, obtenir un prêt nécessite des vérifications de crédit et un historique bancaire. Dans la DeFi, le processus est sans permission et automatisé. Les utilisateurs déposent des actifs crypto dans un contrat intelligent pour gagner des intérêts, tandis que les emprunteurs puisent des fonds contre une garantie.

Pour gérer les risques sans officier de prêt humain, ces protocoles exigent généralement une sur-garantie. Par exemple, un emprunteur pourrait devoir déposer pour 200 $ d'Ethereum pour emprunter pour 100 $ de stablecoins. Si la valeur de la garantie tombe en dessous d'un seuil spécifique, le contrat intelligent liquide automatiquement l'actif pour rembourser le prêt. Cela assure la solvabilité du pool de prêt.

Stablecoins et Dérivés

La volatilité est une constante sur le marché crypto. Les stablecoins y remédient en peggant leur valeur à un actif stable, généralement le dollar US. Ils servent de pont critique, permettant aux utilisateurs de rester dans l'écosystème crypto sans être exposés à des fluctuations de prix massives. Ils sont le principal moyen d'échange au sein des protocoles DeFi.

Les dérivés et les marchés de prédiction étendent encore plus l'utilité de la pile. Les utilisateurs peuvent trader des contrats à terme perpétuels ou spéculer sur des événements du monde réel sans intermédiaires. Ces marchés fonctionnent 24/7 et offrent un accès global, supprimant les restrictions géographiques souvent présentes dans le trading de dérivés traditionnels.

La Gouvernance via les DAOs

La pile décentralisée nécessite une nouvelle méthode d'organisation. Les Organisations Autonomes Décentralisées (DAOs) remplissent ce rôle. Une DAO est une entité représentée par des règles encodées dans un programme informatique qui est transparent, contrôlé par les membres de l'organisation, et non influencé par un gouvernement central.

| Caractéristique | Société Traditionnelle | DAO |

|---|---|---|

| Gestion | Hiérarchique | Plate / Distribuée |

| Prise de Décision | Conseil d'Administration | Vote des Détenteurs de Jetons |

| Transparence | Privée | Publique sur Blockchain |

Dans une DAO, les droits de gouvernance sont souvent tokenisés. Les détenteurs du jeton natif du projet peuvent voter sur des propositions, telles que des mises à niveau de protocole ou des allocations de trésorerie. Les contrats intelligents exécutent ensuite automatiquement le résultat du vote.

Cette structure permet une coordination globale sans dépôts légaux complexes. Elle aligne les incitations de la communauté avec le succès du protocole. Cependant, elle introduit aussi des défis concernant l'apathie des électeurs et la concentration du pouvoir de vote parmi les grands détenteurs.

Consensus Réseau et Staking

Sous la couche d'application se trouve le mécanisme de consensus. C'est le système qui sécurise le réseau et valide les transactions. Alors que les premières blockchains utilisaient un minage énergivore, les réseaux modernes reposent largement sur la Preuve d'Enjeu (PoS).

L'Évolution du Consensus

La Preuve d'Enjeu remplace le travail computationnel par un engagement financier. Les validateurs verrouillent, ou « stakent », une certaine quantité de la cryptomonnaie native du réseau. Ce stake agit comme une caution de sécurité. Si un validateur agit de manière malveillante ou échoue à maintenir son nœud, une partie de son stake peut être slashée, c'est-à-dire détruite ou confisquée.

Ce modèle économique aligne la sécurité du réseau avec la valeur de l'actif. Plus il y a de valeur stakée, plus il devient coûteux pour un attaquant de compromettre la chaîne. En retour pour sécuriser le réseau, les validateurs reçoivent des récompenses de staking, similaires à des paiements d'intérêts.

Responsabilités des Validateurs

Les validateurs sont responsables de proposer de nouveaux blocs et de vérifier le travail des autres. Pour la plupart des utilisateurs, gérer un nœud validateur dédié est trop technique. Par conséquent, beaucoup participent via la délégation.

La délégation permet à un utilisateur d'assigner son poids de vote à un validateur professionnel tout en conservant les avantages économiques du staking. Cela abaisse la barrière d'entrée, permettant à quiconque avec le jeton natif de contribuer à la sécurité du réseau et de gagner des récompenses passives.

Optimiser l'Efficacité du Capital avec le Staking Liquide

Une limitation significative du staking traditionnel est l'illiquidité. Quand les actifs sont stakés, ils sont verrouillés dans un contrat intelligent et ne peuvent pas être utilisés pour le trading ou la garantie. Cela crée un conflit pour les utilisateurs qui veulent soutenir le réseau mais aussi utiliser leur capital en DeFi.

Le staking liquide résout cette inefficacité. Quand un utilisateur stake via un protocole de staking liquide, il reçoit un jeton de reçu en retour. Ce jeton représente sa créance sur l'actif staké plus les récompenses accumulées. Par exemple, staker de l'Ethereum pourrait donner un jeton qui suit la valeur de cet Ether.

Ces jetons de staking liquide (LST) sont librement échangeables. Ils peuvent être utilisés comme garantie dans les protocoles de prêt ou échangés sur les DEX. Cela permet au même capital d'être productif en deux endroits à la fois. L'actif sécurise la blockchain sous-jacente tandis que le jeton de reçu génère du rendement ou fournit de la liquidité dans l'écosystème DeFi.

Élargir les Horizons de Sécurité : Restaking

Le concept de restaking représente la prochaine évolution en efficacité de la sécurité blockchain. Il permet d'étendre la confiance établie sur un réseau à d'autres. Traditionnellement, chaque nouveau service décentralisé, comme un oracle ou un bridge, devait bootstraper son propre ensemble de validateurs et de confiance économique. Cela est coûteux et mène souvent à une sécurité fragmentée.

Les Mécanismes de la Sécurité Partagée

Le restaking permet aux validateurs de réutiliser leur capital staké pour sécuriser des protocoles supplémentaires. En optant pour de nouvelles conditions de slashing, un validateur peut engager son stake existant pour sécuriser plusieurs services simultanément. Cela agrège la sécurité, permettant aux protocoles plus petits d'hériter des garanties de sécurité robustes d'une blockchain majeure comme Ethereum.

Il existe deux méthodes principales pour cela. Le restaking natif implique qu'un validateur pointe ses identifiants de retrait vers les contrats intelligents de restaking. Ils exécutent un logiciel supplémentaire pour valider les nouveaux services. Le restaking liquide, en revanche, implique de déposer des LST dans un protocole de restaking, qui gère ensuite la délégation aux opérateurs.

Risques de la réhypothécation

Bien que le restaking augmente l'efficacité du capital et le potentiel de récompenses, il introduit des risques composés. Le plus prominent est le risque de slashing. Puisque le même capital sécurise plusieurs réseaux, une défaillance technique ou un acte malveillant pourrait entraîner des pénalités sur tous.

De plus, le restaking ajoute des couches de complexité à l'écosystème. Il crée une toile de dépendances où une défaillance dans un protocole pourrait se propager aux autres. Il y a aussi des préoccupations concernant la centralisation, car les validateurs qui prennent plus de risques pour offrir des rendements plus élevés pourraient attirer la majorité du capital, affaiblissant la nature décentralisée de la couche de base.

Naviguer les risques dans la pile décentralisée

La pile décentralisée offre un pouvoir immense, mais elle transfère le fardeau de la sécurité à l'utilisateur. Sans banques pour inverser les transactions, les erreurs sont souvent irréversibles. Comprendre les risques spécifiques associés aux DApps et contrats intelligents est vital pour la préservation des actifs.

Vulnérabilités techniques

Le code est écrit par des humains, et l'erreur humaine est inévitable. Les contrats intelligents peuvent contenir des bugs que les hackers exploitent pour drainer les fonds. Même les protocoles audités par des firmes de sécurité ne sont pas immuns. Un audit réduit le risque mais ne l'élimine pas.

Les utilisateurs doivent se méfier des "rug pulls", où les développeurs abandonnent un projet et volent les fonds. Cela arrive souvent dans de nouveaux projets non vérifiés offrant des rendements irréalistement élevés. Dans ces scénarios, le code peut permettre aux créateurs de mint des tokens infinis ou de drainer les pools de liquidité, laissant les investisseurs avec des actifs sans valeur.

Sécurité opérationnelle

Le phishing est une menace omniprésente dans l'espace Web3. Les attaquants créent de faux sites web qui imitent les DApps légitimes. Si un utilisateur connecte son wallet à une interface malveillante, il peut involontairement signer une transaction donnant à l'attaquant la permission de dépenser ses fonds.

Vérifier l'URL est la première ligne de défense. De plus, les utilisateurs devraient vérifier les icônes de verrou dans le navigateur et utiliser les favoris pour les services fréquemment utilisés. La nature ouverte de la pile signifie que n'importe qui peut déployer un contrat, donc la diligence raisonnable est la responsabilité de l'individu.

Conclusion

La pile décentralisée représente une réarchitecture fondamentale de la valeur numérique. En superposant des DApps et des contrats intelligents sur des mécanismes de consensus robustes, elle permet un système financier ouvert, transparent et automatisé. De la sécurité fondamentale du staking à l'efficacité capitalistique du restaking, chaque couche s'appuie sur la précédente pour créer un écosystème cohérent.

Bien que l'innovation offre de nouvelles opportunités de rendement et de participation, elle exige un niveau plus élevé de littératie technique. La suppression des intermédiaires donne du pouvoir aux utilisateurs mais enlève aussi les filets de sécurité de la finance traditionnelle. À mesure que la technologie mûrit, la distinction entre ces couches peut s'estomper, mais les principes fondamentaux de l'auto-garde et du code vérifiable resteront centraux.

La pile décentralisée vous permet d'être votre propre banque, à condition de vérifier chaque interaction.