La finance décentralisée représente un changement significatif dans la manière dont les individus interagissent avec les systèmes économiques. Plutôt que de dépendre d'intermédiaires centralisés comme les banques ou les courtiers, cet nouvel écosystème utilise la technologie pour offrir des produits financiers directement aux utilisateurs. Au centre de cette transformation se trouve le concept de stabilité de la valeur. Alors que les cryptomonnaies sont connues pour leur volatilité des prix, les applications financières construites sur les réseaux blockchain nécessitent souvent des actifs stables pour fonctionner efficacement.

Ces actifs stables servent de principal moyen d'échange et de réserve de valeur au sein de l'économie numérique. Ils permettent aux utilisateurs de sécuriser leurs profits, de faciliter des paiements fluides et de s'engager dans des stratégies financières complexes sans exposition immédiate aux fluctuations du marché. En tirant parti de la transparence et de l'automatisation des réseaux blockchain, les développeurs ont créé des systèmes où la stabilité monétaire est maintenue par le code plutôt que par la politique des banques centrales. Cette fondation technologique permet une économie mondiale sans permission accessible à quiconque dispose d'une connexion internet.

La fondation technologique de la stabilité numérique

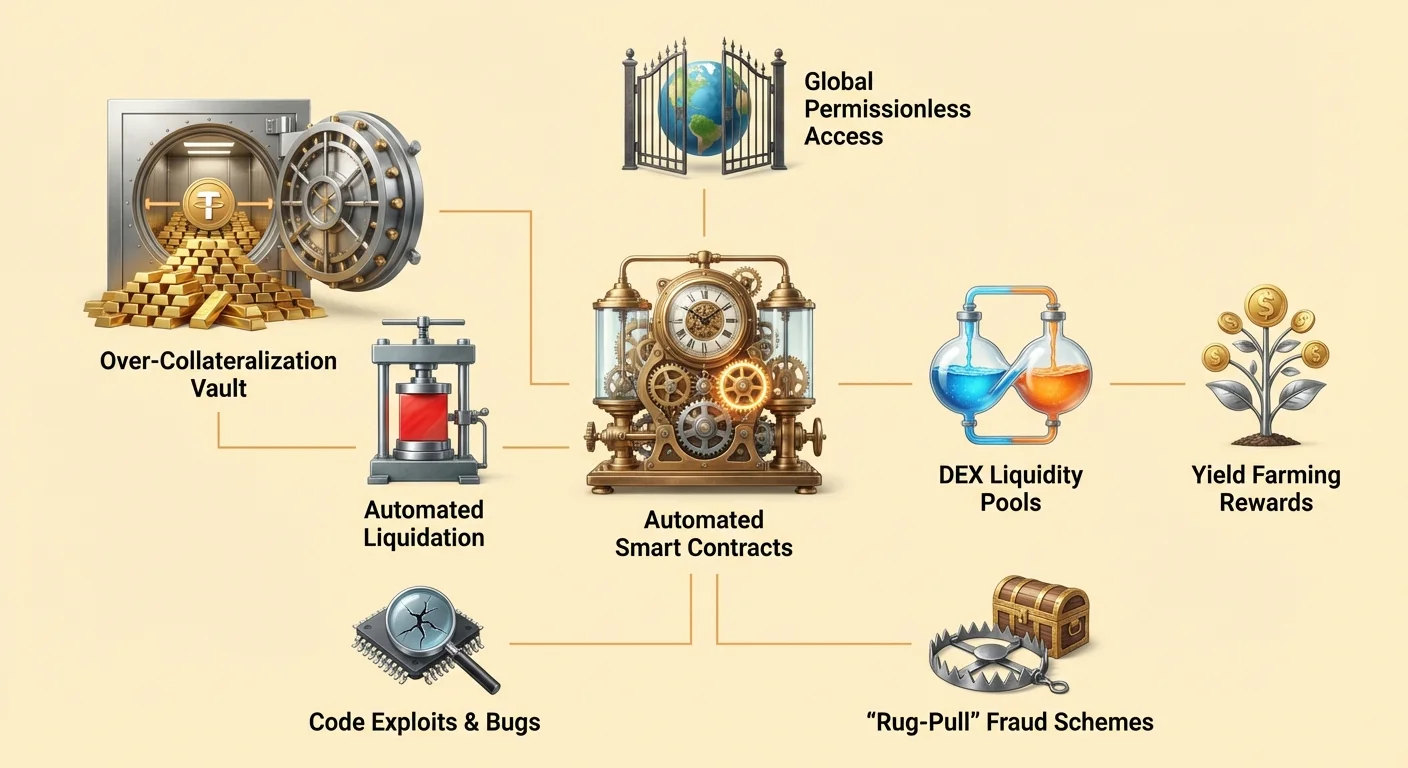

L'infrastructure soutenant les actifs monétaires stables dans l'écosystème décentralisé repose largement sur les contrats intelligents. Ce sont des programmes informatiques stockés sur une blockchain qui s'exécutent automatiquement lorsque des conditions spécifiques sont remplies. Contrairement aux logiciels traditionnels qui s'exécutent sur des serveurs privés, ces contrats fonctionnent sur des réseaux publics ouverts à la vérification par tout participant.

Automatisation de la politique monétaire

Les contrats intelligents agissent comme des accords auto-exécutables qui définissent les règles de la monnaie au sein du système. Dans le contexte de la finance décentralisée, ou DeFi, ces contrats remplacent les processus manuels généralement gérés par des employés de banque ou des avocats. Le code détermine exactement comment les actifs sont émis, rachetés et transférés en fonction d'une logique prédéfinie.

Par exemple, un contrat intelligent peut être programmé pour émettre un montant spécifique de monnaie numérique uniquement lorsqu'un utilisateur dépose un montant correspondant de garantie. Cette automatisation garantit que l'émission de monnaie n'est pas soumise à des erreurs humaines ou à une manipulation discrétionnaire. Les règles sont immuables une fois déployées, offrant un cadre prévisible pour tous les participants du marché. Cette nature déterministe est cruciale pour maintenir la confiance dans un système où il n'y a pas d'autorité centrale pour arbitrer les litiges.

Exécution sans confiance

Le concept de systèmes « sans confiance » est fondamental pour le fonctionnement de ces actifs numériques. Dans ce contexte, sans confiance ne signifie pas que le système est peu fiable. Au contraire, cela signifie que les utilisateurs n'ont pas besoin de faire confiance à un tiers pour garantir que le système fonctionne correctement. La validité du réseau et l'exécution des contrats peuvent être vérifiées par n'importe qui.

Lorsqu'un utilisateur interagit avec un protocole axé sur la stabilité, il interagit directement avec la blockchain. Il n'y a pas besoin de faire confiance à un gestionnaire de banque pour approuver un prêt ou à une chambre de compensation pour régler une transaction. Le réseau lui-même valide la transaction. Cela élimine le risque de contrepartie associé aux fournisseurs de services centralisés, qui pourraient faire défaut, geler des fonds ou subir des pannes opérationnelles. La sécurité et la transparence fournies par ce modèle forment la base sur laquelle sont construites des applications financières complexes.

Mécanismes des prêts garantis

L'une des méthodes les plus proéminentes pour créer de la stabilité en DeFi passe par les prêts basés sur des contrats intelligents. Ce processus permet aux utilisateurs de générer de la liquidité sans vendre leurs actifs crypto sous-jacents. Il reflète les prêts sécurisés traditionnels mais fonctionne entièrement via des protocoles automatisés.

Stratégies de sur-garantie

Pour obtenir un prêt dans l'écosystème décentralisé, les emprunteurs doivent fournir une garantie. Comme les actifs sous-jacents, tels qu'Ethereum, peuvent être volatils, ces protocoles exigent généralement une sur-garantie. Cela signifie que la valeur du dépôt doit dépasser la valeur du prêt d'une marge spécifique.

Considérez un scénario où un utilisateur souhaite emprunter des dollars US contre ses avoirs en Ethereum. Il pourrait envoyer 1 ETH à un contrat intelligent. Si le protocole exige un ratio de garantie de 2:1, l'utilisateur peut emprunter jusqu'à 0,5 ETH en dollars. Le contrat intelligent retient l'ETH original comme sécurité. Cela garantit que même si le marché fluctue, le prêt reste soutenu par une valeur suffisante. Ce mécanisme permet la création de valeur stable (le prêt) adossée à des actifs volatils, le tout géré sans vérification de crédit ni intervention humaine.

Gestion de la volatilité et liquidation

La stabilité du système repose sur une application stricte de ces ratios. Si la valeur de la garantie chute significativement, le système doit agir pour protéger la solvabilité du protocole. Les contrats intelligents sont programmés pour déclencher des liquidations automatiquement lorsque les valeurs de garantie franchissent un certain seuil.

Si le prix de la garantie tombe en dessous du ratio requis, l'emprunteur a deux options. Il peut rembourser le prêt plus les intérêts, ou ajouter plus de garantie au contrat intelligent pour restaurer le niveau sûr. Si l'emprunteur n'agit pas et que la valeur continue de baisser, le contrat intelligent liquidera la garantie. Cela implique généralement la vente de l'ETH pour rembourser la dette. Ce mécanisme dur mais nécessaire garantit que le système reste solvable et que les actifs stables émis par le protocole conservent leur soutien, indépendamment des conditions du marché.

Facilitation des échanges décentralisés

Les actifs stables jouent un rôle critique dans les échanges décentralisés (DEX). Ces plateformes permettent aux utilisateurs d'échanger des actifs numériques directement entre eux sans confier la garde à un service centralisé. Pour que ces marchés fonctionnent efficacement, ils nécessitent une liquidité profonde et des devises de cotation fiables.

Le rôle des pools de liquidité

Les échanges décentralisés fonctionnent différemment des marchés traditionnels à carnet d'ordres. Ils reposent sur des pools de liquidité, qui sont des contrats intelligents contenant des paires d'actifs. Les fournisseurs de liquidité déposent leurs jetons dans ces pools pour faciliter le trading des autres. En retour, ils gagnent un pourcentage des frais de trading générés par le protocole.

Les stablecoins sont essentiels à ce processus car ils constituent souvent la moitié d'une paire de trading. Les traders échangent fréquemment des actifs volatils contre des stables pour se protéger contre les baisses de marché. Sans un actif stable fiable dans ces pools, les traders devraient échanger un actif volatil contre un autre, rendant difficile la réalisation de gains ou la protection du capital. La structure d'incitation pour les fournisseurs de liquidité crée une profondeur de marché « crowd-sourcée », améliorant l'efficacité et réduisant le glissement pour les traders.

Amélioration de l'efficacité du marché

La présence d'actifs stables dans les DEX améliore l'expérience utilisateur globale. Elle permet une découverte de prix plus facile et offre un havre sûr pendant les périodes de forte volatilité. Comme ces échanges sont sans permission, n'importe qui peut participer à la tenue de marché.

L'automatisation de ces échanges élimine également le besoin d'un intermédiaire pour détenir les fonds. Les contrats intelligents déplacent les actifs de manière transparente selon la logique du code. Cela élimine le risque qu'un échange centralisé gèle les retraits ou soit piraté. Les utilisateurs conservent le contrôle de leurs fonds jusqu'au moment exact de l'exécution du trade. Cette alignement des incitations – où les fournisseurs gagnent des frais et les traders obtiennent une exécution efficace – est alimenté par la disponibilité constante de paires stables au sein de l'écosystème.

Génération de rendement et inclusion financière

La combinaison d'actifs stables et de protocoles de prêt ouverts a démocratisé l'accès aux stratégies génératrices de rendement. En finance traditionnelle, les opportunités à haut rendement sont souvent réservées aux investisseurs institutionnels ou aux personnes à haute valeur nette. La DeFi change cette dynamique en permettant à quiconque dispose d'une adresse de portefeuille de participer.

Gagner des intérêts sur les dépôts

Les utilisateurs peuvent déposer leurs actifs numériques stables dans des protocoles de prêt pour gagner des intérêts. Cela est analogue à un compte d'épargne en banque, mais les mécanismes sont différents. En DeFi, le capital est mis en commun avec les fonds d'autres fournisseurs et prêté aux emprunteurs. Les intérêts payés par les emprunteurs sont distribués automatiquement aux prêteurs.

Comme le système élimine les frais généraux des banques traditionnelles – tels que les agences, le personnel et les départements juridiques – les rendements offerts en DeFi peuvent être supérieurs à ceux de la finance traditionnelle. Les contrats intelligents automatisent la distribution des profits, garantissant que les prêteurs reçoivent leur part selon les termes précis du protocole. Cette efficacité mène potentiellement à une distribution plus équitable des profits parmi les participants.

Accès mondial sans permission

L'un des aspects les plus puissants de cet écosystème est sa nature sans permission. L'infrastructure financière traditionnelle est souvent limitée par la géographie, les exigences documentaires et les réglementations bancaires. Cela exclut des milliards de personnes de l'accès aux services financiers de base.

Dans l'économie décentralisée, il n'y a pas de gardiens. N'importe qui avec une connexion internet et un portefeuille numérique peut interagir avec ces protocoles. Peu importe où vit l'utilisateur ou quel est son historique de crédit. Un utilisateur dans un pays avec une monnaie locale en chute peut accéder à des actifs stables indexés sur le dollar via un protocole DeFi, préservant ainsi son pouvoir d'achat. Cette accessibilité globale permet aux individus de devenir leur propre banque, en prêtant de l'argent et en gagnant des intérêts indépendamment de leur emplacement physique.

| Caractéristique | Finance traditionnelle | Finance décentralisée |

|---|---|---|

| Accès | Autorisé (ID requis) | Sans permission (Ouvert à tous) |

| Garde | Tiers (Banque) | Auto-garde (Utilisateur) |

| Transparence | Opaque | Vérifiable publiquement |

Navigation des risques dans l'écosystème

Bien que le potentiel de la finance décentralisée soit vaste, elle n'est pas exempte de risques. Les mécanismes mêmes qui fournissent l'autonomie et l'efficacité introduisent également des défis uniques que les utilisateurs doivent naviguer. Comprendre ces risques est essentiel pour quiconque participe à cet espace.

Vulnérabilités des contrats intelligents

La dépendance au code signifie que les bugs logiciels sont une menace significative. Les contrats intelligents sont déterministes, ce qui signifie qu'ils font exactement ce pour quoi ils sont programmés. S'il y a une erreur ou une faille dans le code, elle peut être exploitée. Les hackers recherchent ces vulnérabilités pour drainer les fonds des protocoles.

Même si de nombreux projets sont open source, ce qui permet à la communauté d'auditer le code, des erreurs peuvent persister. Une application « mal conçue » pourrait contenir des faiblesses entraînant la perte des fonds des utilisateurs. Contrairement à une banque, où les transactions frauduleuses pourraient être annulées, les transactions blockchain sont généralement immuables. Une fois les fonds volés via une exploitation de contrat intelligent, ils sont souvent irrécupérables. La phrase « le code est la loi » a un double tranchant ; elle garantit une exécution neutre mais impose aussi les conséquences des erreurs de programmation.

La menace des acteurs malveillants

Au-delà des bugs accidentels, il y a le risque de fraude délibérée. L'anonymat et l'absence de régulation dans cet espace peuvent attirer des acteurs malveillants. Certains développeurs peuvent déployer des « dApps malveillantes » conçues spécifiquement pour voler les dépôts des utilisateurs.

Une tactique courante est le « rug-pull ». Dans ce scénario, des initiés pourraient créer un projet, attirer du capital en promettant des rendements élevés, puis abandonner le projet en emportant les fonds. Ils pourraient détenir la majorité des jetons du projet et les vendre tous d'un coup, faisant chuter le prix. Un autre risque est le phishing, où les attaquants créent des sites web identiques aux services légitimes. Si un utilisateur connecte son portefeuille à un site de phishing, il pourrait involontairement accorder la permission à l'attaquant de drainer ses actifs.

| Type de risque | Description | Conséquence |

|---|---|---|

| Bug/Exploitation | Défaut dans la logique du code | Perte de fonds au profit d'un hacker |

| Rug-pull | Action malveillante d'un initié | Effondrement de la valeur du jeton |

| Phishing | Interface de site web falsifié | Vol des actifs du portefeuille |

Gouvernance et contrôle communautaire

De nombreux protocoles qui émettent ou utilisent des actifs stables sont gouvernés par des organisations décentralisées. Cela introduit une couche de contrôle communautaire absente en finance traditionnelle. Les jetons de gouvernance sont souvent utilisés pour faciliter ce processus, donnant aux parties prenantes une voix dans l'avenir du protocole.

Vote et mises à niveau du protocole

Les jetons de gouvernance accordent aux détenteurs le droit de voter sur des propositions. Ces propositions peuvent aller de l'ajustement des modèles de taux d'intérêt et des ratios de garantie à l'allocation des fonds du trésor. Ce système vise à aligner les intérêts des utilisateurs avec la santé à long terme du protocole.

Par exemple, si un protocole de prêt doit ajouter un nouveau type de garantie, la communauté voterait sur les paramètres. Cela garantit que les changements ne sont pas faits unilatéralement par un petit groupe d'initiés. Cela favorise un sentiment d'appartenance et de responsabilité parmi les participants. Les membres actifs de la communauté sont incités à contribuer à la croissance du projet, car le succès du protocole est souvent corrélé à la valeur du jeton de gouvernance.

Distribution et airdrops

Les projets distribuent souvent ces jetons de gouvernance via des mécanismes comme les « airdrops ». Un airdrop consiste à envoyer des jetons gratuits à des utilisateurs répondant à des critères spécifiques, comme avoir utilisé la plateforme ou fourni de la liquidité. Cette stratégie sert plusieurs objectifs : elle récompense les adopteurs précoces, décentralise la propriété du protocole et encourage l'engagement futur.

En distribuant des jetons à une large base d'utilisateurs actifs, les projets peuvent bootstraper une communauté de parties prenantes motivées. Cela est souvent vu comme une façon de « marketer » le projet tout en construisant une structure de gouvernance décentralisée. Cependant, les utilisateurs doivent se méfier du comportement spéculatif autour de ces événements. L'objectif ultime est de créer un écosystème durable où la communauté gère activement les paramètres qui maintiennent la stabilité et la sécurité des actifs monétaires.

L'interface utilisateur de l'argent décentralisé

Pour la personne moyenne, interagir avec ces systèmes techniques complexes nécessite un pont. C'est là que entrent en jeu les Applications Décentralisées, ou dApps. Une dApp fournit une interface conviviale qui connecte le portefeuille numérique d'une personne aux contrats intelligents sous-jacents.

Connexion à la blockchain

Pour utiliser un stablecoin ou prêter des actifs, un utilisateur connecte son portefeuille à une dApp. Le portefeuille contient les clés privées de l'utilisateur et signe les transactions. La dApp sert de front-end, affichant les soldes, les taux d'intérêt et les options de transaction. Elle traduit la logique complexe de la blockchain en boutons et formulaires familiers aux utilisateurs web.

Cette connexion est « sans permission », ce qui signifie que la dApp ne stocke pas de données utilisateur ni n'exige un compte de connexion au sens traditionnel. L'adresse du portefeuille de l'utilisateur agit comme son identité. Cette configuration garantit que les utilisateurs maintiennent un contrôle total sur leurs actifs en tout temps. Ils n'ont pas besoin de déposer des fonds sur le compte bancaire de la dApp ; au contraire, ils autorisent des interactions spécifiques avec le contrat intelligent directement depuis leur propre garde.

Vérifiabilité et transparence

L'un des principaux avantages de l'utilisation des dApps est la transparence. Comme le backend s'exécute sur une blockchain publique, l'historique des opérations de l'application est immuable et visible par tous. Les utilisateurs peuvent vérifier qu'un jeu est « prouvablement équitable » ou qu'un protocole de prêt détient réellement la garantie qu'il prétend avoir.

Cela contraste fortement avec les applications traditionnelles où la logique backend est cachée sur des serveurs privés. Dans le monde décentralisé, les utilisateurs peuvent inspecter l'adresse du contrat et voir le code (s'ils ont les compétences techniques) ou se fier aux audits communautaires. Cette transparence construit une forme différente de confiance – basée sur la vérification plutôt que sur la réputation. Elle force les protocoles à opérer honnêtement, car toute déviation du code serait immédiatement visible sur le registre public.

Conclusion

L'émergence des stablecoins et de l'écosystème de finance décentralisée représente une réimagination fondamentale de l'infrastructure monétaire. En utilisant des contrats intelligents, ces systèmes automatisent les processus complexes de prêt, d'emprunt et d'échange. Ils remplacent les intermédiaires par du code transparent, permettant un système financier ouvert à quiconque dispose d'un portefeuille numérique. La capacité à créer de la valeur stable via la sur-garantie fournit la fondation nécessaire pour une économie numérique fiable, permettant aux utilisateurs de se protéger contre la volatilité tout en accédant à des services financiers globaux.

Cependant, cette innovation n'est pas sans périls. La dépendance au logiciel introduit des risques de bugs, d'exploits et de comportements malveillants moins prévalents en banque traditionnelle. Les utilisateurs doivent naviguer ce paysage avec prudence, en vérifiant les sources et en comprenant les mécanismes des protocoles qu'ils utilisent. Malgré ces défis, la trajectoire de la DeFi suggère un avenir où l'accès financier est plus équitable et efficace. À mesure que la technologie mûrit et que les communautés open source renforcent la sécurité de ces protocoles, le rôle de l'argent stable et décentralisé est susceptible de croître, offrant une alternative robuste aux systèmes financiers legacy.

La véritable propriété financière vous permet d'être votre propre banque, mais elle exige de la vigilance, de l'éducation et une gestion prudente des risques.