La finance décentralisée représente un changement fondamental dans la manière dont les individus interagissent avec les systèmes économiques. En supprimant les intermédiaires comme les banques et les courtiers, les utilisateurs obtiennent un contrôle direct sur leurs actifs grâce à des logiciels connus sous le nom d'applications décentralisées. Ces applications fonctionnent sur des réseaux sans permission, ce qui signifie que quiconque possède une adresse de portefeuille peut participer à des activités de prêt, de trading ou d'emprunt. Bien que cet environnement ouvert favorise l'innovation et l'inclusion financière, il transfère également entièrement la charge de la sécurité sur l'utilisateur.

Dans la finance traditionnelle, les organismes de réglementation et les protections d'assurance fournissent souvent un filet de sécurité contre la fraude ou les faillites bancaires. Si une carte de crédit est volée, l'émetteur peut annuler la transaction. Dans le monde décentralisé, les transactions sont immuables. Une fois que les fonds sont envoyés à un contrat intelligent ou à un autre portefeuille, l'action ne peut pas être annulée par une autorité centrale. Cette réalité rend la compréhension des mécanismes de ces applications vitale pour la préservation des actifs.

Le potentiel de rendements élevés et de services financiers automatisés attire des millions d'utilisateurs dans l'écosystème blockchain. Cependant, l'absence de garde-fous signifie que la compétence technique et la vigilance sont des prérequis pour la sécurité. La sécurité dans cet espace ne se limite pas à l'utilisation de mots de passe forts. Elle implique l'évaluation des protocoles, la compréhension des audits de code et la reconnaissance des signes subtils d'interfaces malveillantes.

Pour naviguer en toute sécurité dans ce paysage, il faut comprendre la technologie sous-jacente qui alimente ces interactions. Les risques ne sont pas seulement théoriques. Ils vont des erreurs humaines simples dans le code aux attaques d'ingénierie sociale sophistiquées conçues pour siphonner des fonds auprès d'utilisateurs imprudents. La connaissance de ces mécanismes est la défense la plus forte contre la perte.

L'architecture des applications décentralisées

Les contrats intelligents comme moteur

Au cœur de chaque application décentralisée se trouve le contrat intelligent. Ce sont des programmes informatiques stockés sur une blockchain qui s'exécutent automatiquement lorsque des conditions spécifiques sont remplies. Ils fonctionnent comme des distributeurs automatiques numériques. Quand un utilisateur insère un actif spécifique et sélectionne une action, le code exécute la transaction sans besoin d'un employé ou d'un intermédiaire. Bien que souvent associés à Ethereum, les contrats intelligents existent sur divers réseaux, y compris Bitcoin, bien que avec des niveaux de complexité différents.

Ethereum a introduit le concept de machine d'état « Turing complète ». Cela permet des calculs hautement complexes qui vont au-delà des simples transferts de valeur. Les développeurs peuvent écrire des contrats qui imitent des instruments financiers complexes, créent des jeux ou gèrent des chaînes d'approvisionnement. La caractéristique définissante de ces contrats est qu'ils sont « sans confiance ». Cela ne signifie pas qu'ils sont peu fiables. Au contraire, cela signifie que les utilisateurs n'ont pas besoin de faire confiance à une contrepartie humaine pour respecter un accord.

La validité du contrat est vérifiée par le réseau lui-même. Comme le code est généralement open source, toute personne ayant les connaissances techniques peut l'inspecter pour vérifier sa logique. Cette transparence contraste fortement avec les logiciels bancaires traditionnels, qui sont fermés et propriétaires. Cependant, cette ouverture crée également une dynamique de sécurité unique où les attaquants peuvent étudier le code pour trouver des faiblesses avant que les utilisateurs ne les découvrent.

La structure frontend et backend

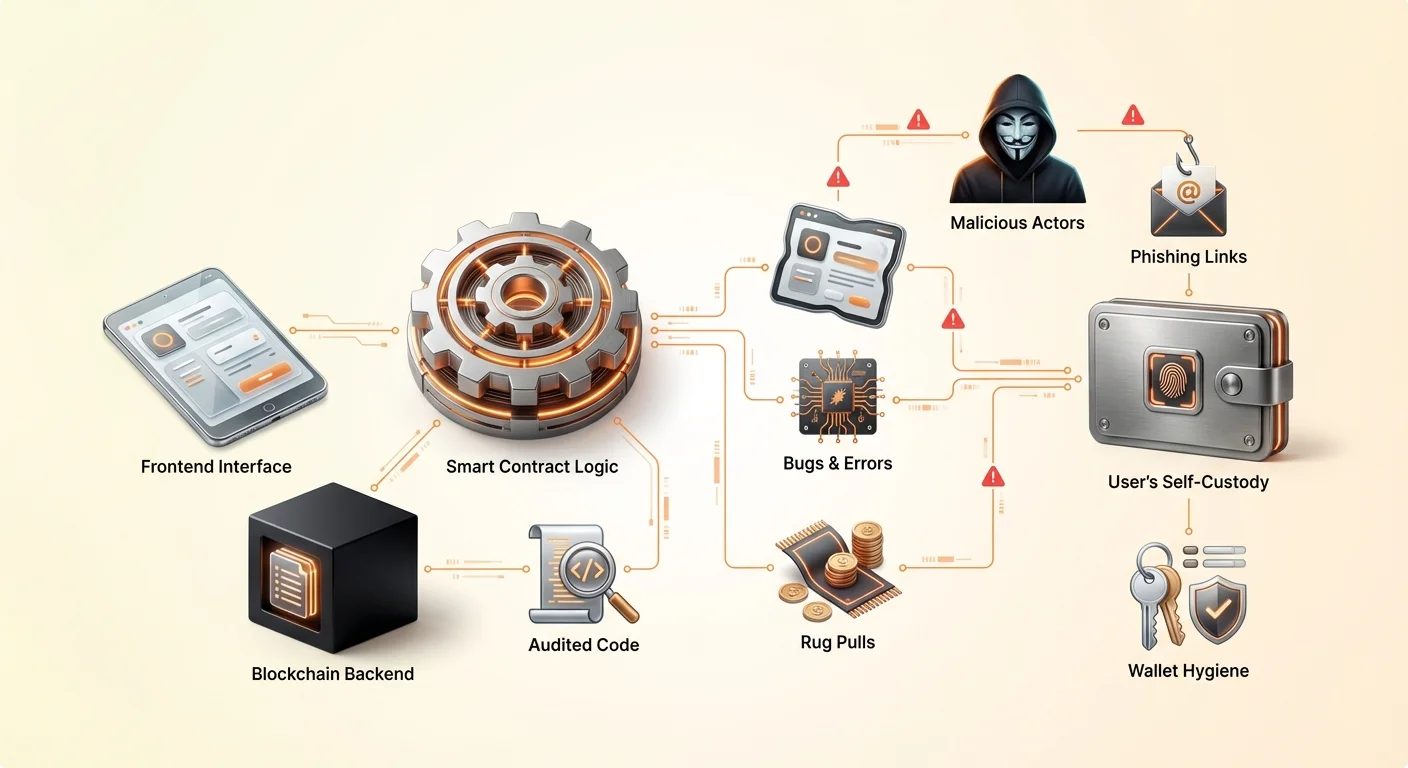

Une application décentralisée, ou DApp, se compose généralement de deux parties principales. Le backend est le code du contrat intelligent vivant sur la blockchain. Il gère la logique, les changements d'état et les transferts d'actifs. Le frontend est l'interface utilisateur, généralement un site web ou une application mobile, qui permet aux humains d'interagir facilement avec le contrat intelligent.

Quand un utilisateur connecte son portefeuille à une DApp, le frontend traduit ses clics de boutons en demandes de transactions. Le portefeuille demande ensuite à l'utilisateur de signer ces demandes pour autoriser le contrat intelligent à agir. Cette séparation est cruciale à comprendre car des failles de sécurité peuvent exister dans l'une ou l'autre couche. Un contrat intelligent parfaitement sécurisé peut être compromis si le site web frontend est piraté pour envoyer des transactions à l'adresse d'un voleur au lieu du contrat légitime.

Accès sans permission et innovation

L'une des fonctionnalités les plus puissantes de cette architecture est qu'elle est sans permission. Dans la finance traditionnelle, accéder à des produits d'investissement à haut rendement nécessite souvent une accréditation ou une résidence géographique dans des juridictions spécifiques. Dans l'écosystème décentralisé, le contrat intelligent ne connaît pas l'identité, le score de crédit ou la localisation de l'utilisateur. Il ne reconnaît que l'adresse du portefeuille et les actifs qu'il contient.

Cela abaisse considérablement la barrière à l'entrée. Une personne dans une région avec une infrastructure bancaire limitée peut accéder aux mêmes pools de liquidité globaux qu'un gestionnaire de hedge fund. Cette démocratisation de la finance stimule l'efficacité en permettant une liquidité « crowd-sourcée ». Par exemple, les échanges décentralisés incitent les utilisateurs à déposer des actifs dans des pools de trading. En retour, ces utilisateurs gagnent une part des frais de trading, devenant efficacement la « banque » eux-mêmes.

Vulnérabilités dans la conception du code

Le fonctionnement des applications décentralisées repose entièrement sur la qualité du code écrit par les développeurs. Puisque les contrats intelligents sont déterministes, ils s'exécuteront exactement comme écrit, même si le code contient une erreur. Cela mène au risque d'interagir avec une DApp mal conçue. Même les développeurs bien intentionnés peuvent introduire des bugs qui mettent en péril les fonds des utilisateurs.

L'erreur humaine est une réalité inévitable dans le développement logiciel. Dans la technologie centralisée, un bug pourrait faire planter une application ou charger incorrectement une page. Dans l'environnement blockchain, un bug peut entraîner le verrouillage permanent de fonds ou permettre à un attaquant de vider un pool de liquidité. Ces exploits se produisent souvent sans aucun « piratage » au sens traditionnel. L'attaquant utilise simplement la logique propre du contrat contre lui pour produire un résultat non intentionnel.

La nature open source de ces protocoles signifie que le code est disponible pour que tout le monde le voie. C'est généralement une force, car cela permet à la communauté de corriger les bugs et d'améliorer la sécurité au fil du temps. Les protocoles qui existent depuis des années tendent à être plus testés au combat. Cependant, pour les nouveaux projets, cette transparence invite l'examen des acteurs black-hat à la recherche d'exploits immédiats avant que les développeurs ne puissent les corriger.

Projets malveillants et rug pulls

Les mécanismes d'un rug pull

Au-delà des bugs accidentels, l'espace décentralisé est miné par des fraudes délibérées. La forme la plus courante est le « rug pull ». Cela se produit quand une équipe de développeurs crée un projet qui semble légitime mais est conçu pour voler les fonds des utilisateurs. Ils peuvent lancer un nouveau token et le coupler avec une cryptomonnaie de valeur comme Ethereum ou USDC dans un pool de liquidité pour attirer les traders.

Les développeurs contrôlent généralement une vaste majorité de l'offre du nouveau token ou conservent des privilèges administratifs spéciaux dans le contrat intelligent. Une fois que les utilisateurs imprudents achètent le token ou déposent des actifs dans le protocole, les développeurs déclenchent le piège. Ils pourraient vendre tous leurs tokens d'un coup, faisant chuter le prix à zéro, ou retirer toute la liquidité de l'échange. Cela laisse les investisseurs avec des actifs sans valeur tandis que les auteurs s'en vont avec la cryptomonnaie de valeur.

Contrôle interne et anonymat

Un facteur clé facilitant ces arnaques est l'anonymat prévalent dans le secteur. Contrairement aux corporations traditionnelles où les dirigeants sont doxxés et responsables, de nombreux fondateurs de projets DeFi restent anonymes. Bien que l'anonymat protège la vie privée et empêche la censure, il supprime également la responsabilité. Si une équipe anonyme abandonne un projet ou exécute une arnaque, il n'y a souvent aucun recours légal pour les victimes.

Les participants doivent juger soigneusement si un contrat intelligent est sûr en se basant sur le code et la réputation plutôt que sur des garanties légales. Les fraudeurs agitent souvent des taux de rendement extrêmement élevés pour exploiter la peur de rater le coche. Les premiers participants pourraient être payés pour créer une illusion de légitimité, mais le système est souvent non viable. Quand l'afflux de nouveau capital ralentit, ou que les initiés décident de se retirer, le projet s'effondre.

Backdoors et exploits cachés

Dans certaines attaques sophistiquées, l'intention malveillante est cachée profondément dans le code. Un développeur pourrait programmer une « backdoor » qui lui permet de contourner les restrictions normales. Par exemple, un contrat pourrait prétendre verrouiller la liquidité pendant un an, mais une fonction cachée permet à une adresse spécifique de la déverrouiller immédiatement.

Alternativement, le code pourrait permettre au créateur de mint une quantité infinie de tokens. Ils peuvent ensuite les déverser sur le marché, dévaluant les avoirs de tous les autres. Ces exploits sont difficiles à détecter pour l'utilisateur moyen sans compétences d'audit technique. La présence d'un site web au look professionnel et d'une communauté active sur les réseaux sociaux n'est pas une preuve que les contrats intelligents sous-jacents sont honnêtes ou sécurisés.

La menace du phishing dans Web3

Même si une DApp est bien conçue et que l'équipe est honnête, les utilisateurs font face à des menaces externes comme le phishing. C'est l'un des risques les plus omniprésents dans l'écosystème crypto. Le phishing consiste à tromper un utilisateur en lui faisant croire qu'il interagit avec un service légitime alors qu'il communique en réalité avec un imposteur.

Dans le contexte des DApp, les attaquants créent souvent des sites web clones. Ils pourraient enregistrer un domaine qui diffère de l'original d'une seule lettre ou utilise une extension différente. Par exemple, si le vrai site est « exchange.com », l'attaquant pourrait utiliser « exchange.io » ou « exchangé.com ». Le faux site ressemble parfaitement au vrai, copiant ses logos, sa mise en page et son interface utilisateur.

Quand un utilisateur connecte son portefeuille à ce site frauduleux, il ne se connecte pas au contrat intelligent sûr et audité du vrai projet. Au lieu de cela, le site l'invite à approuver une transaction qui donne à l'attaquant la permission de dépenser ses fonds. Une fois que l'utilisateur signe cette permission, l'attaquant peut vider le portefeuille d'actifs spécifiques. Cela peut se produire instantanément, indépendamment de la sécurité de la blockchain sous-jacente.

Pour éviter cela, les utilisateurs doivent développer l'habitude de vérifier deux fois les URL. Marquer en favoris les sites connus et légitimes est plus sûr que de se fier aux résultats des moteurs de recherche, qui peuvent parfois afficher des publicités pour des sites de phishing. De plus, vérifier l'icône de verrou dans la barre d'adresse du navigateur assure que la connexion est chiffrée, bien que cela seul ne garantisse pas que le site est légitime – seulement que la connexion vers celui-ci l'est.

Le rôle et la réalité des audits

Comprendre le processus d'audit

Pour atténuer les risques, les projets réputés engagent des firmes de sécurité tierces pour effectuer des audits de code. Un audit implique un examen détaillé du code du contrat intelligent pour identifier les bugs, les vulnérabilités de sécurité et les erreurs de logique. Les auditeurs utilisent une combinaison d'outils de test automatisés et d'inspection manuelle ligne par ligne pour s'assurer que le contrat se comporte comme prévu.

Une fois l'examen terminé, la firme d'audit émet un rapport. Ce rapport met en évidence les problèmes trouvés et les classe par gravité, tels que critiques, majeurs ou mineurs. Les développeurs du projet sont alors censés corriger ces problèmes avant de déployer le contrat ou de lancer effectivement l'application. Un rapport final est généralement publié confirmant que les correctifs ont été implémentés.

Pourquoi les audits ne sont pas infaillibles

Bien que les audits soient une couche cruciale de sécurité, ils ne sont pas une garantie de sécurité. Un audit est une photo instantanée. Il vérifie le code qui a été présenté aux auditeurs, mais il ne peut pas prédire comment ce code pourrait interagir avec d'autres protocoles dans l'écosystème DeFi complexe des « legos monétaires ». De plus, les auditeurs sont humains et peuvent manquer des vulnérabilités subtiles.

Il y a eu de nombreuses instances où des projets audités ont été ensuite piratés. Parfois, l'exploit implique une attaque économique plutôt qu'une erreur de codage, ce qui pourrait sortir du cadre d'un audit de code standard. De plus, si un projet met à jour ses contrats après un audit sans obtenir un ré-audit, le nouveau code pourrait introduire des vulnérabilités non couvertes par le rapport original.

Évaluation des rapports d'audit

Pour les utilisateurs, voir simplement un badge « Audité » sur un site web est insuffisant. Il est important de vérifier qui a effectué l'audit. Les firmes réputées ont un historique de minutie, tandis que des services moins rigoureux pourraient manquer des problèmes flagrants. Les utilisateurs devraient chercher le rapport d'audit réel, souvent lié dans la documentation du projet ou le pied de page.

Lire le résumé d'un audit peut révéler si l'équipe a résolu les problèmes identifiés. Si un rapport montre des vulnérabilités critiques qui ont été « reconnues » mais non corrigées, c'est un drapeau rouge majeur. Comparer les rapports de plusieurs firmes ajoute également une couche d'assurance. Un projet audité par deux ou trois firmes indépendantes est généralement considéré comme moins risqué que celui avec un seul audit ou aucun.

Distribution de tokens et risques des airdrops

Mécanismes des airdrops

Les airdrops sont une méthode populaire pour les projets de distribuer des tokens à une large base d'utilisateurs. Ce processus implique l'envoi d'actifs gratuits à des portefeuilles répondant à certains critères, tels que l'utilisation précoce d'une plateforme ou la détention d'un NFT spécifique. L'objectif est de bootstraper une communauté, de décentraliser la gouvernance et de marketer le projet.

Les projets prennent généralement un « snapshot » de la blockchain à une date spécifique. Toute utilisation ou détention enregistrée avant ce numéro de bloc compte pour l'éligibilité. Ce mécanisme incite les utilisateurs à rester actifs à travers divers protocoles dans l'espoir de recevoir de futures récompenses. Des exemples légitimes incluent les tokens de gouvernance pour les échanges décentralisés ou des drops NFT pour les détenteurs existants.

Le côté obscur des tokens gratuits

Les arnaqueurs exploitent lourdement l'excitation entourant les airdrops. Une tactique courante implique l'envoi de tokens non sollicités à des portefeuilles aléatoires. Quand l'utilisateur remarque ces tokens et essaie de les trader ou de les vendre, il est dirigé vers un site web malveillant. Interagir avec le contrat intelligent pour vendre le token accorde souvent à l'attaquant la permission d'accéder à d'autres fonds dans le portefeuille.

Un autre risque implique les « dusting attacks », où de petites quantités de crypto sont envoyées à des portefeuilles pour tracer l'identité du propriétaire ou lier plusieurs adresses ensemble. Bien que moins directement dangereux pour les fonds que le phishing, cela compromet la vie privée. Les utilisateurs devraient être extrêmement sceptiques vis-à-vis de tout token qui apparaît de manière inattendue dans leur portefeuille. La pratique la plus sûre est souvent d'ignorer ces tokens entièrement et de ne jamais tenter d'interagir avec eux ou les sites web qu'ils annoncent.

Ventes de tokens et calendriers de vesting

Les projets légitimes distribuent également des tokens via des ventes, parfois appelées Initial Coin Offerings (ICO). Des contrats intelligents régissent ces ventes, définissant le prix, la quantité et le calendrier de libération. Cela apporte de la transparence au processus de levée de fonds. Cependant, le calendrier de vesting – la chronologie pour quand les tokens sont déverrouillés – est un détail critique pour les investisseurs.

Si un projet libère tous les tokens aux premiers investisseurs ou à l'équipe immédiatement, ils pourraient les déverser sur le marché, faisant chuter le prix. Les contrats intelligents peuvent appliquer des périodes de vesting, assurant que les tokens sont libérés progressivement sur des mois ou des années. Cela aligne les incitations de l'équipe avec le succès à long terme du projet. Vérifier ces paramètres dans le contrat ou la documentation est une partie clé de la due diligence.

Naviguer dans le prêt et le trading DeFi

La finance décentralisée reproduit des services traditionnels comme le prêt et le trading en utilisant des protocoles autonomes. Sur une plateforme de prêt basée sur contrats intelligents, les utilisateurs déposent une garantie pour emprunter d'autres actifs. Pour gérer le risque sans vérification de crédit, ces prêts sont généralement sur-garantis. Par exemple, un utilisateur pourrait devoir déposer pour 200 $ d'Ethereum pour emprunter pour 100 $ de stablecoins.

Le contrat intelligent surveille la valeur de la garantie en temps réel. Si le prix du marché de la garantie tombe en dessous d'un certain seuil, le contrat liquide automatiquement l'actif pour rembourser le prêt. Cela crée un système qui reste solvable sans intervention humaine. Cependant, cela introduit le risque de volatilité de liquidation. Un krach soudain du marché peut effacer la garantie avant qu'un utilisateur n'ait la chance d'ajouter plus de fonds.

Le trading sur les échanges décentralisés (DEX) comporte également des nuances uniques. Contrairement aux échanges centralisés où la plateforme détient la garde des actifs, les DEX permettent aux utilisateurs de trader peer-to-peer via des contrats intelligents. Cela élimine le risque de contrepartie concernant la solvabilité de l'échange. Cependant, cela nécessite que les utilisateurs gèrent le slippage – la différence entre le prix attendu et le prix d'exécution – et les frais de réseau.

Risques comparatifs des DApp vs. applications centralisées

Lors du choix entre applications décentralisées et centralisées, les utilisateurs doivent peser des compromis distincts concernant le contrôle, le coût et l'efficacité.

| Fonctionnalité | Applications centralisées | Applications décentralisées (DApp) |

|---|---|---|

| Garde | Tiers détient les fonds | Auto-garde (Utilisateur détient les fonds) |

| Censure | Peut geler comptes/transactions | Résistant à la censure |

| Vitesse | Haut débit, rapide | Limitée par les temps de bloc blockchain |

| Coût | Souvent plus bas (bases de données internes) | Plus élevé (frais de gas réseau) |

| Sécurité | Point unique de défaillance | Distribuée, pas de point unique de défaillance |

Auto-garde et pratiques de sécurité

Le fondement de l'utilisation sécurisée des DApp est une auto-garde appropriée. Cela signifie que l'utilisateur contrôle ses propres clés privées, qui sont la preuve cryptographique de propriété de ses actifs. Si ces clés sont perdues, les fonds sont irrécupérables. Si elles sont volées, les fonds sont partis. Il n'y a pas de bouton « mot de passe oublié » dans un réseau décentralisé.

Les utilisateurs devraient utiliser des portefeuilles réputés qui facilitent la connexion aux DApp via des ponts sécurisés. Lors de la connexion, il est crucial d'examiner exactement quelles permissions sont demandées. Une connexion standard demande généralement seulement la possibilité de voir l'adresse du portefeuille. Une demande de transaction, cependant, demande la permission de déplacer des fonds.

Se déconnecter des DApp après une session est une bonne pratique d'hygiène. Bien que rester connecté ne permette pas automatiquement de déplacer des fonds, cela réduit la surface d'attaque potentielle pour du phishing si l'interface de la DApp est compromise plus tard. Pour les gros avoirs, utiliser un portefeuille matériel fournit une couche supplémentaire de sécurité physique, nécessitant une pression sur un bouton d'un appareil pour approuver toute transaction initiée par une DApp.

Considérations réglementaires et structurelles

Bien que les DApp offrent une résistance à la censure, elles existent souvent dans une zone grise réglementaire. Les gouvernements développent encore des cadres pour classer et réglementer les protocoles décentralisés. Cela crée de l'incertitude. Un protocole pourrait être jugé non conforme, affectant potentiellement la valeur de ses tokens associés ou la capacité des utilisateurs dans certaines juridictions à accéder légalement aux interfaces.

De plus, les limitations structurelles des blockchains affectent l'expérience utilisateur. Les réseaux décentralisés traitent les données plus lentement que les serveurs centralisés car chaque transaction doit être vérifiée par plusieurs nœuds. Cela résulte en un débit plus bas et des coûts plus élevés par transaction. Pendant les périodes de congestion réseau, les frais peuvent exploser, rendant les petites transactions économiquement non viables.

L'absence de réglementation signifie également qu'il n'y a pas d'agence de protection des consommateurs à contacter si les choses tournent mal. Dans la finance traditionnelle, la fraude peut être investiguée par les forces de l'ordre avec des assignations à des banques. Dans DeFi, les auteurs sont souvent anonymes et les fonds sont blanchis via des mixers, rendant la récupération presque impossible. Cela souligne la réalité que dans le monde décentralisé, la responsabilité est le prix de la liberté.

Conclusion

Les applications décentralisées et les contrats intelligents offrent une alternative convaincante à la finance traditionnelle, fournissant transparence, autonomie et accès ouvert. La capacité de trader, prêter et gagner du rendement sans intermédiaires permet aux individus de devenir leurs propres banques. Cependant, cette liberté est inextricablement liée au risque. La nature immuable de la blockchain signifie que les erreurs sont permanentes, et l'environnement ouvert attire à la fois des innovateurs et des prédateurs.

Naviguer en toute sécurité dans cet espace nécessite un changement de mentalité. Les utilisateurs ne peuvent pas se fier aux noms de marque ou aux interfaces brillantes comme garanties de sécurité. Au contraire, ils doivent s'appuyer sur la vérification : vérifier les URL, lire les résumés d'audits, comprendre la logique des contrats intelligents et maintenir une hygiène stricte du portefeuille. La technologie est puissante, mais neutre ; elle sécurise les actifs des vigilants aussi strictement qu'elle applique les pertes des imprudents.

Vous êtes la seule personne responsable de la sécurité de vos actifs numériques.