Le parcours en cryptomonnaie commence souvent par l'excitation autour de la technologie décentralisée et du potentiel de croissance explosive. Cependant, à mesure que les portefeuilles mûrissent et que le volume de trading augmente, une réalité cruciale s'impose : les implications fiscales. Pour beaucoup, la déclaration fiscale est vue purement comme une corvée de conformité — un mal nécessaire pour suivre les gains et les déclarer avec précision.

Cependant, passer de la simple conformité à une planification fiscale stratégique change fondamentalement votre rentabilité. Il ne s'agit pas d'échapper aux impôts ; il s'agit de structurer légalement et efficacement la gestion de vos actifs et le flux transactionnel pour minimiser les passifs. En appliquant stratégiquement des méthodes comptables complexes comme l'Identification spécifique et en pratiquant proactivement la récolte de pertes fiscales, vous pouvez réduire significativement le montant dû aux autorités fiscales, en préservant le capital pour de futurs investissements.

Ce guide va au-delà du simple calcul de votre facture fiscale totale. Nous explorerons les méthodes et stratégies avancées utilisées par les investisseurs crypto sophistiqués pour optimiser leurs résultats financiers tout au long de l'année, en veillant à ce que chaque transaction soit vue à travers le double prisme des opportunités de marché et de l'efficacité fiscale. Maîtriser ces concepts est l'étape critique vers la construction de l'auto-souveraineté dans l'économie numérique, transformant la saison fiscale d'une ruée stressante en un avantage stratégique.

Les Bases : Gains en capital et l’état d’esprit d’optimisation

Dans la plupart des grandes juridictions, les cryptomonnaies sont traitées comme des biens, et non comme une monnaie. Cette classification fondamentale signifie que chaque fois que vous échangez une crypto contre une autre, échangez une crypto contre une monnaie fiat, ou utilisez une crypto pour acheter des biens ou des services, vous réalisez généralement un gain ou une perte en capital. Comprendre les mécanismes des gains en capital est le prérequis pour toute stratégie d’optimisation.

L’Impératif de la Base de Coût

Votre base de coût est le prix total que vous avez payé pour un actif, y compris les frais ou commissions nécessaires pour l’acquérir. Lorsque vous vendez un actif, l’événement imposable est la différence entre le prix de vente (les produits) et votre base de coût.

- Gain : Produits > Base de Coût

- Perte : Produits < Base de Coût

Si vous achetez 1 ETH pour 2 000 $, et le vendez plus tard pour 3 500 $, votre gain réalisé est de 1 500 $. Ces 1 500 $ sont ce que le fisc taxe. L’objectif principal des stratégies d’optimisation fiscale n’est pas de réduire le prix de vente, mais de gérer stratégiquement quelle base de coût spécifique est appariée à ce prix de vente.

Avantage Court Terme vs Long Terme

La minimisation fiscale est profondément influencée par la durée de détention de vos actifs. En général, les autorités fiscales distinguent les actifs détenus pendant moins d’un an (court terme) de ceux détenus pendant un an ou plus (long terme).

- Gains à Court Terme : Souvent taxés au taux d’imposition sur le revenu ordinaire, qui peut être élevé (potentiellement 30 % ou plus, selon votre tranche de revenu).

- Gains à Long Terme : Généralement taxés à des taux préférentiels et plus bas (dans certains pays, ces taux sont considérablement réduits ou même nuls pour certains niveaux de revenu).

Conseil Stratégique : La stratégie d’optimisation la plus fondamentale est la patience. Détenir des actifs au-delà d’un an transforme un revenu ordinaire hautement taxé en gains en capital à long terme moins taxés, offrant le potentiel d’économies fiscales le plus substantiel pour les investisseurs axés sur l’accumulation.

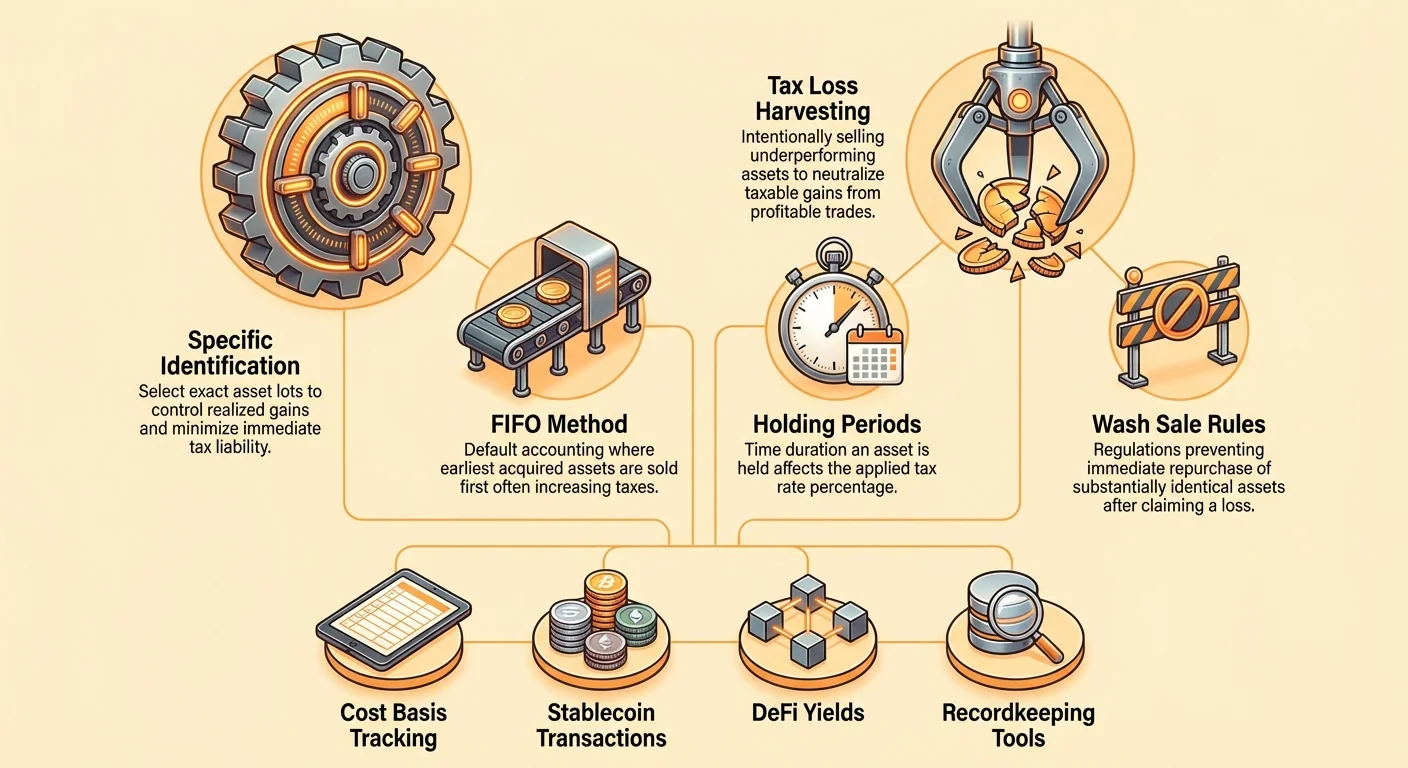

Méthodes comptables d'inventaire : Le cœur de l'optimisation

Lorsque vous achetez une seule cryptomonnaie comme Bitcoin ou Ethereum plusieurs fois sur de nombreuses années, vous finissez par détenir plusieurs « lots » distincts, chacun acheté à un prix différent. Lorsque vous décidez de vendre 1 ETH, comment déterminez-vous quel lot spécifique à base de coût de 2 000 $ est apparié à la vente ? C'est là que les méthodes comptables d'inventaire entrent en jeu, et la méthode choisie peut affecter dramatiquement votre passif fiscal réalisé.

FIFO (First-In, First-Out)

FIFO est la méthode par défaut utilisée par de nombreuses juridictions fiscales et logiciels de déclaration, sauf si vous spécifiez autrement. Elle fonctionne sur le principe simple que la toute première unité achetée est la première unité vendue.

- Comment ça marche : Lorsque vous vendez 1 BTC, FIFO dicte que vous appariez cette vente au BTC le plus ancien disponible dans votre portefeuille.

- Implication fiscale (marché haussier) : Si le marché a tendance à la hausse au fil du temps, les pièces les plus anciennes auront probablement la base de coût la plus basse. Apparier une base de coût basse à un prix de vente élevé résulte en la plus élevée possible plus-value en capital réalisée, ce qui signifie que FIFO est généralement la méthode la moins efficace fiscalement dans un marché haussier soutenu.

- Quand l'utiliser : FIFO est simple, facile à suivre, et peut être préféré si vous voulez principalement vous assurer que vos pièces plus anciennes qualifient pour le taux préférentiel de plus-value à long terme.

LIFO (Last-In, First-Out)

LIFO suppose que les unités acquises le plus récemment sont les premières vendues.

- Comment ça marche : Lorsque vous vendez un actif, LIFO apparie cette vente au lot le plus récent disponible dans votre portefeuille.

- Implication fiscale (marché haussier) : Si le marché est en hausse, vos achats les plus récents auront la base de coût la plus élevée. Apparier une base de coût élevée à un prix de vente résulte en la plus faible plus-value réalisée (ou potentiellement une perte plus petite), reportant ainsi l'impôt.

- Statut réglementaire : LIFO n'est généralement pas une méthode acceptée pour la déclaration fiscale dans de nombreuses grandes juridictions (y compris les USA, pour les fins fiscales en général). Cette restriction est en place car elle permet aux entreprises de déprimer artificiellement le revenu taxable pendant les périodes d'inflation. Vérifiez toujours la légalité de LIFO dans votre juridiction fiscale spécifique avant de tenter de l'utiliser.

Identification spécifique (ID spécifique)

L'Identification spécifique (ID spécifique) est la référence en matière d'optimisation fiscale crypto. Elle vous permet de choisir exactement quel lot (c'est-à-dire quelle transaction d'achat spécifique) vous souhaitez vendre au moment de la réalisation de la transaction.

Le pouvoir du choix : Au lieu d'être verrouillé dans une séquence arbitraire (comme FIFO ou LIFO), l'ID spécifique vous donne le contrôle pour atteindre des objectifs fiscaux spécifiques :

- Objectif : Minimiser l'impôt aujourd'hui (réalisation de perte) : Si vous vendez du BTC contre du cash, vous pouvez choisir de vendre le lot qui a la base de coût la plus élevée (peut-être un achat effectué lors d'un récent sommet de marché). Cela minimise votre gain ou maximise votre perte, réduisant votre facture fiscale immédiate.

- Objectif : Maximiser la détention à long terme : Si vous avez plusieurs lots, certains détenus depuis 10 mois (court terme) et d'autres depuis 14 mois (long terme), vous pouvez choisir de ne vendre que les lots de 14 mois pour profiter du taux de plus-value à long terme plus bas.

- Objectif : Annuler un gain (neutralité fiscale) : Si vous avez réalisé une plus-value à court terme de 500 $ plus tôt dans l'année, vous pouvez choisir de vendre un lot différent qui porte actuellement une perte à court terme de 500 $, rendant le résultat net nul pour cette catégorie fiscale.

Exigence pour l'ID spécifique : Pour utiliser légalement l'ID spécifique, vous devez maintenir des registres impeccables démontrant que vous avez spécifiquement identifié le lot d'actifs au moment de la vente. Cela est souvent géré par des logiciels comptables crypto intégrés qui vous permettent d'étiqueter ou de sélectionner des lots avant de générer le rapport fiscal. Sans tenue de registres rigoureuse, les autorités fiscales vous ramèneront à FIFO.

Plongée approfondie : Récolte stratégique de pertes fiscales

La récolte de pertes fiscales est une stratégie proactive qui tire parti des baisses de marché. Au lieu d'attendre simplement que vos actifs se redressent, vous vendez intentionnellement des actifs actuellement négociés à perte pour compenser les gains réalisés accumulés tout au long de l'année.

Cette stratégie est particulièrement puissante sur des marchés volatils comme la crypto, où les mouvements de prix brusques sont courants. Elle vous permet de « capturer » la valeur de la perte à des fins fiscales sans nécessairement abandonner votre position d'investissement.

Définition et mécanisme

La récolte de pertes fiscales implique trois étapes :

- Identifier les gains réalisés : Déterminez le montant de profits que vous avez déjà réalisés cette année (par ex., provenant de trades rentables, swaps d'échange, ou vente de stablecoins).

- Identifier les pertes non réalisées : Trouvez les actifs dans votre portefeuille dont la valeur marchande actuelle est inférieure à leur base de coût.

- Exécuter la récolte : Vendez les actifs avec la perte non réalisée. Cela convertit la perte non réalisée en une moins-value en capital réalisée.

L'étape d'optimisation centrale est la réalisation de pertes, qui sont ensuite utilisées pour réduire ou éliminer complètement les plus-values en capital réalisées.

Exemple d'utilisation :

- Scénario : Vous avez vendu de l'ETH en mars pour une plus-value à court terme de 10 000 $ (hautement taxée). Plus tard, en octobre, votre portefeuille détient 5 BTC achetés à 50 000 $ chacun, maintenant négociés à 40 000 $.

- Action de récolte : Vous vendez ces 5 BTC. Vous réalisez une perte de 10 000 $ (5 x 10 000 $ de perte par pièce).

- Résultat : Cette perte réalisée de 10 000 $ compense la plus-value à court terme réalisée de 10 000 $, réduisant votre plus-value en capital à court terme nette taxable à 0 $ pour l'année.

Quand et comment récolter efficacement

Bien que la récolte de pertes fiscales puisse être effectuée à tout moment, son efficacité est optimisée lorsqu'elle est utilisée contre des plus-values à court terme, qui sont taxées à des taux d'imposition sur le revenu ordinaire plus élevés.

- Cibler en premier les gains hautement taxés : Utilisez les pertes récoltées pour annuler d'abord les plus-values à court terme. Si vous avez encore des pertes excédentaires, elles peuvent ensuite compenser les plus-values à long terme.

- La déduction annuelle de 3 000 $ : Si vos pertes réalisées totales excèdent vos gains réalisés totaux, dans des juridictions comme les États-Unis, vous pouvez généralement déduire jusqu'à 3 000 $ de la perte nette contre votre revenu ordinaire (salaires, etc.). Toute perte restante est reportée indéfiniment pour compenser de futures plus-values en capital.

- Timing de fin d'année : Bien que vous puissiez récolter à tout moment, de nombreux investisseurs exécutent de grands événements de récolte lors des dernières semaines de l'année civile. Cela leur assure une vue claire de leurs gains et pertes totaux avant la date limite de déclaration.

Atténuer les risques : La stratégie d'actif de substitution

Le risque principal de la récolte de pertes fiscales est que vous liquidez un actif, et immédiatement après, son prix explose, vous faisant manquer la reprise. Pour gérer cela, les récolteurs intelligents emploient la stratégie d'« actif de substitution ».

Au lieu de simplement vendre l'actif et d'attendre 31 jours (si les règles de wash sale s'appliquaient, voir la section suivante), vous réinvestissez immédiatement les proceeds dans un actif différent qui suit le même secteur ou mouvement mais qui n'est pas techniquement identique.

- Action : Vendre BTC à perte.

- Réinvestissement immédiat : Utilisez immédiatement les proceeds pour acheter une quantité équivalente d'ETH ou un ETF corrélé au BTC (s'il est disponible et conforme réglementairement).

Cette approche maintient votre exposition à la hausse du marché crypto tout en réalisant la perte nécessaire à des fins fiscales. Si le BTC se redresse, l'ETH ou l'actif corrélé le fera probablement aussi, préservant votre position globale sur le marché.

Naviguer les règles du wash sale : Conformité et stratégie

La récolte de pertes fiscales doit être effectuée avec une considération minutieuse de la règle du wash sale. Cette règle est conçue pour empêcher les contribuables de récolter des pertes purement à des fins fiscales sans changement économique réel.

La règle traditionnelle du wash sale

Sur les marchés traditionnels de titres (actions, obligations), la règle du wash sale interdit à un investisseur de réclamer une perte s'il achète le même titre ou un titre « substantiellement identique » dans les 30 jours avant ou après la date de vente (fenêtre de 61 jours). Si un wash sale se produit, la perte est refusée à des fins fiscales, et la perte refusée est ajoutée à la base de coût du nouveau titre acquis.

La zone grise crypto (USA)

Au moment de la rédaction de ce guide, les cryptomonnaies sont généralement exemptées de la règle traditionnelle du wash sale aux États-Unis. Puisque la crypto est généralement classée comme un bien plutôt qu'une action ou un titre, la règle de l'IRS conçue pour les titres ne s'applique pas automatiquement.

L'immense implication stratégique de cette exemption est que les investisseurs américains peuvent vendre du BTC à perte et racheter la même quantité exacte de BTC une minute plus tard, réaliser la perte à des fins fiscales, et conserver leur position sur le marché.

AVERTISSEMENT CRITIQUE : Cette exemption est une faille importante que les grands gouvernements, y compris les États-Unis, cherchent activement à combler. Des propositions législatives visant à appliquer les règles de wash sale aux actifs numériques ont été introduites.

- Conseil actionnable : Traitez l'absence de règles de wash sale comme un avantage temporaire. Si vous exécutez une récolte de pertes, préparez-vous à d'éventuels changements de règles futurs qui pourraient impacter rétroactivement la conformité, bien que cela soit improbable. Pour une certitude extrême, adoptez la stratégie d'actif de substitution discutée ci-dessus, qui vous protège indépendamment de la législation future sur le wash sale.

Variations globales et pertes superficielles

Tandis que les États-Unis se distinguent par leur exemption actuelle, de nombreuses autres juridictions ont des règles similaires qui limitent efficacement la récolte agressive de pertes :

- Canada : Le Canada emploie la règle de la perte superficielle. Cette règle est plus large que la règle de wash sale américaine et s'applique à de nombreux types de biens, y compris la crypto. Si vous rachetez le même actif ou un actif similaire dans les 30 jours, la perte sera refusée. Les Canadiens doivent donc employer strictement la stratégie d'actif de substitution.

- Royaume-Uni/Australie : Ces juridictions ont leurs propres règles complexes concernant les pertes et les durées de détention. Consultez toujours un professionnel fiscal familier avec les définitions spécifiques de votre juridiction locale de « titre » et « bien ».

Minimiser les impôts sur les transactions quotidiennes

La plupart des investisseurs crypto concentrent leurs efforts d'optimisation sur les grandes ventes, négligeant les dizaines d'événements taxables mineurs, souvent oubliés, qui se produisent quotidiennement, particulièrement impliquant des stablecoins et la finance décentralisée (DeFi).

Le piège des stablecoins

Les stablecoins (comme USDC, USDT, DAI) sont des outils essentiels pour les traders car ils leur permettent de sortir de la volatilité sans reconvertir en monnaie fiat. Cependant, une idée fausse courante est que l'utilisation de stablecoins est fiscalement neutre.

La réalité : Si vous déteniez de l'ETH et l'avez échangé directement contre de l'USDC, cette transaction est généralement un événement taxable (ETH vers USDC est un trade crypto-crypto). Si l'ETH a pris de la valeur depuis son acquisition, vous réalisez une plus-value en capital, même si vous passez immédiatement à un actif stable.

Stratégie pour minimiser les impôts sur stablecoins :

- Utiliser l'ID spécifique pour les conversions de stablecoins : Si vous devez convertir 10 000 $ de BTC en USDC pour traverser une période volatile, utilisez la méthode d'Identification spécifique. Sélectionnez les lots BTC qui ont la base de coût la plus élevée (ou même une perte) pour minimiser la plus-value réalisée lors de la conversion.

- Acheter des stablecoins avec de la fiat : Si possible, acquérez de nouveaux stablecoins directement avec de la monnaie fiat fraîche. Puisque la base de coût de la fiat équivaut au prix d'acquisition du stablecoin, la transaction initiale n'encourt aucune plus-value en capital. Vous avez maintenant des munitions fiscalement neutres pour trader.

- Minimiser le volume de transactions : Si vous déplacez constamment des actifs dans et hors de stablecoins sur un échange, vous générez des centaines d'événements taxables. Consolidez votre trading en moins de mouvements, plus impactants, pour simplifier le suivi et la déclaration.

Gérer les impôts DeFi et rendements

Interagir avec des protocoles DeFi (staking, fourniture de liquidité, prêt) peut générer à la fois des plus-values en capital et des revenus ordinaires, nécessitant des stratégies uniques :

- Récompenses comme revenus : Les revenus provenant de récompenses de staking, intérêts ou minage sont généralement taxés comme revenus ordinaires au moment où ils sont reçus (ou deviennent contrôlables), sur la base de leur juste valeur marchande à ce moment.

- Plus-values sur récompenses : Si vous recevez 1 ETH comme récompense de staking (valorisée à 3 000 $ à la réception), votre base de coût pour cet ETH est de 3 000 $. Si vous le vendez plus tard pour 4 000 $, la différence de 1 000 $ est une plus-value en capital.

Stratégie d'optimisation pour les rendements : Utilisez vos actifs gagnés les plus anciens et à base de coût la plus basse (comme les récompenses) en premier lors de la récolte de pertes ou lorsque vous devez réaliser des gains minimaux. Puisque leur base de coût est souvent de 0 $ (si gagnés via minage/airdrop, et donc seulement taxés à la réception), les détenir à long terme est particulièrement bénéfique.

Dons et cadeaux

Offrir de la crypto à des membres de la famille ou faire des dons à des organisations caritatives peut être des stratégies hautement efficaces fiscalement (selon les réglementations locales concernant les seuils de droits de donation/succession).

- Don caritatif (contexte USA) : Si vous donnez de la crypto que vous avez détenue pendant plus d'un an (actif en capital à long terme), vous n'avez généralement pas à payer d'impôt sur les plus-values sur l'appréciation. De plus, vous pouvez déduire la pleine juste valeur marchande du don de votre revenu taxable, offrant un double avantage fiscal.

- Cadeau à un individu : Offrir de la crypto n'est généralement pas un événement taxable pour le donneur (jusqu'aux limites annuelles et à vie). Le destinataire hérite de la base de coût du donateur, ce qui signifie que lors de la vente éventuelle par le destinataire, il sera responsable des plus-values réalisées depuis le prix d'achat original. Cela peut être une façon stratégique de transférer des actifs appréciés à des membres de la famille dans une tranche d'imposition sur le revenu inférieure.

Mise en œuvre de la stratégie : Outils et tenue de registres

Les meilleures stratégies d'optimisation fiscale sont inutiles sans registres précis, détaillés et vérifiables. La transition du trading simple sur échange vers des interactions DeFi complexes, plusieurs portefeuilles et swaps cross-chain augmente exponentiellement la difficulté de la tenue de registres.

Choisir le bon logiciel comptable

Les plateformes modernes de logiciels fiscaux crypto ne sont plus de simples calculateurs ; ce sont des outils sophistiqués de conformité et d'optimisation. Lors du choix d'une plateforme, priorisez les fonctionnalités qui permettent une planification stratégique sophistiquée :

- Support de l'Identification spécifique (ID spécifique) : C'est primordial. Le logiciel doit vous permettre d'assigner des ID de lots spécifiques aux ventes et de suivre la base de coût à travers des milliers de transactions de manière fluide. Si une plateforme ne propose que FIFO par défaut et n'offre pas de fonctionnalité ID spécifique, elle limite sévèrement votre potentiel d'optimisation.

- Intégration large : La plateforme doit se connecter via API ou téléchargement CSV à tous vos échanges centralisés (CEX), portefeuilles non-custodiaux (auto-garde), et protocoles DeFi complexes (comme prêt, staking et pools de liquidité).

- Support juridictionnel : Assurez-vous que la plateforme peut calculer précisément les impôts selon les règles de votre pays spécifique (par ex., gestion de la règle de perte superficielle pour le Canada, ou catégorisation complexe des revenus pour le Royaume-Uni).

- Étiquetage et classification des transactions : L'outil doit vous permettre de revoir et étiqueter manuellement les transactions (par ex., différencier un « swap » (vente taxable) d'un « transfert » (mouvement non taxable entre vos propres portefeuilles), ou classer correctement les airdrops, ICO et cadeaux).

Meilleures pratiques pour des données propres

Garbage in, garbage out. La précision de vos rapports fiscaux — et donc l'efficacité de votre optimisation — dépend entièrement de la complétude et de la correction de vos données sous-jacentes.

- Suivre minutieusement les transferts de portefeuilles : Chaque fois que vous déplacez de la crypto d'un CEX vers votre portefeuille hardware, ou de Portefeuille A vers Portefeuille B, c'est un « transfert » non taxable. Cependant, si votre logiciel ne peut pas lier clairement la source et la destination, il pourrait accidentellement signaler le mouvement comme un retrait (vente) et un dépôt (revenu), créant des événements taxables fantômes. Vérifiez manuellement tous les transferts.

- Étiqueter les transactions DeFi : Lors de la fourniture de liquidité ou du staking, assurez-vous que le logiciel étiquette correctement la transaction. Lors du retrait de tokens LP ou du unstaking, vérifiez que la plateforme calcule précisément le revenu accumulé associé et la plus-value/perte en capital sur les actifs sous-jacents.

- Conserver les registres des entrées de base de coût : Si vous avez acquis de la crypto par d'autres moyens que l'achat (par ex., minage, salaire en crypto, ou airdrop), conservez la documentation montrant la juste valeur marchande (FMV) de l'actif à la date de réception. Cette FMV devient votre base de coût, essentielle pour calculer les gains futurs lors de la vente éventuelle.

Conclusion : Transformer la complexité en capital

Passer du simple calcul de vos impôts crypto à leur optimisation stratégique nécessite un changement fondamental de perspective. Cela signifie voir chaque transaction — d'une grande vente à un petit swap de stablecoin — comme une opportunité de gérer votre base de coût et de minimiser votre passif.

Les outils les plus puissants de ce kit d'optimisation sont la méthode d'Identification spécifique, qui vous donne un contrôle précis sur la sélection des lots, et la récolte proactive de pertes fiscales, qui utilise les baisses de marché pour compenser les gains réalisés.

Bien que l'environnement réglementaire pour les actifs numériques reste complexe et en évolution rapide, une conformité proactive combinée à une planification stratégique disciplinée assure que vous bâtissez votre richesse numérique efficacement. En implémentant des pratiques de tenue de registres propres, en tirant parti de logiciels comptables avancés, et en prenant des décisions délibérées sur quand et comment réaliser gains et pertes, vous arrêtez de deviner et commencez à bâtir une véritable auto-souveraineté financière. Consultez un professionnel fiscal qualifié pour appliquer ces stratégies efficacement dans votre juridiction spécifique.